Tamanho e Participação do Mercado de Maquinário Agrícola do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.01% CAGR |

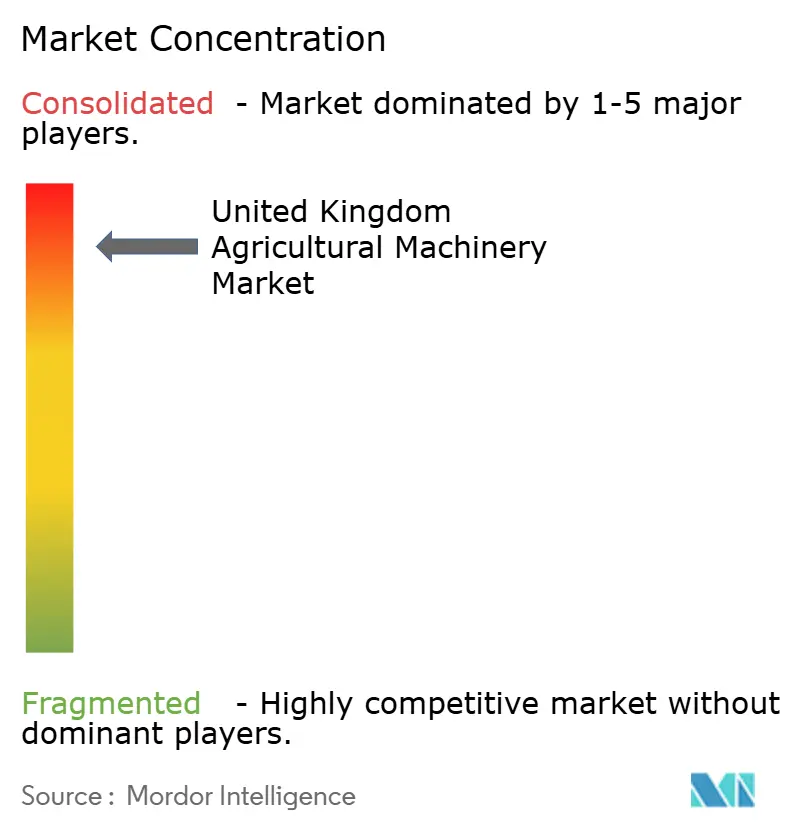

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário Agrícola do Reino Unido por ����������

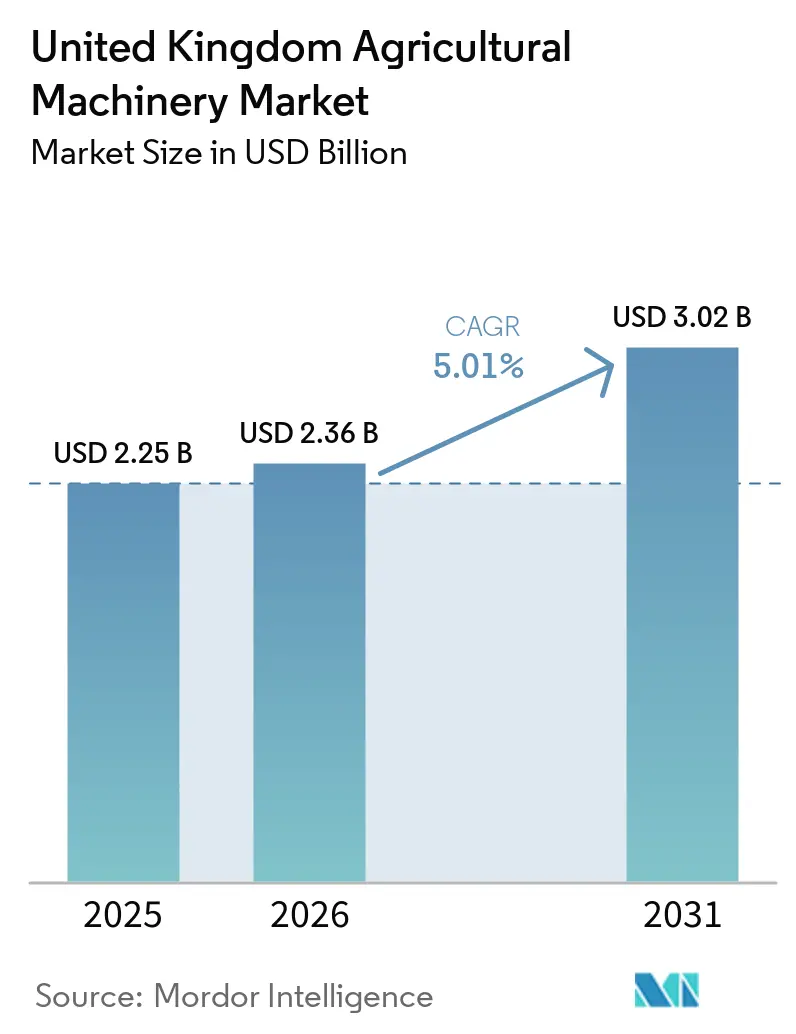

O tamanho do mercado de maquinário agrícola do Reino Unido foi avaliado em USD 2,25 bilhões em 2025 e estima-se que cresça de USD 2,36 bilhões em 2026 para atingir USD 3,02 bilhões até 2031, a um CAGR de 5,01% durante o período de previsão (2026-2031). Essa trajetória ascendente ressalta a resiliência do setor em meio à regulamentação pós-Brexit, à persistente escassez de mão de obra e à aceleração da automação nas propriedades rurais. Nos próximos cinco anos, as aquisições de equipamentos serão impulsionadas pelo Fundo de Equipamentos e Tecnologia Agrícola, um programa de subsídios de GBP 50 milhões (USD 63 milhões) que compensa diretamente os custos de capital de maquinários que aumentam a produtividade.[1]Fonte: Departamento de Meio Ambiente e Assuntos Rurais, "Subsídios de 50 milhões para Equipamentos e Tecnologia," gov.uk A demanda também é influenciada pelo Plano de Ação de Energia Limpa 2030, que canaliza investimentos para tratores elétricos e a hidrogênio de baixa emissão que ajudam as propriedades rurais a cumprir a meta nacional de emissões líquidas zero para 2030. Enquanto isso, a expansão dos laboratórios de teste de agrorrobótica, apoiada pela Estratégia de Máquinas Inteligentes 2035, está fomentando a rápida adoção de protótipos e atraindo parcerias tecnológicas em clusters de pesquisa.

Principais Conclusões do Relatório

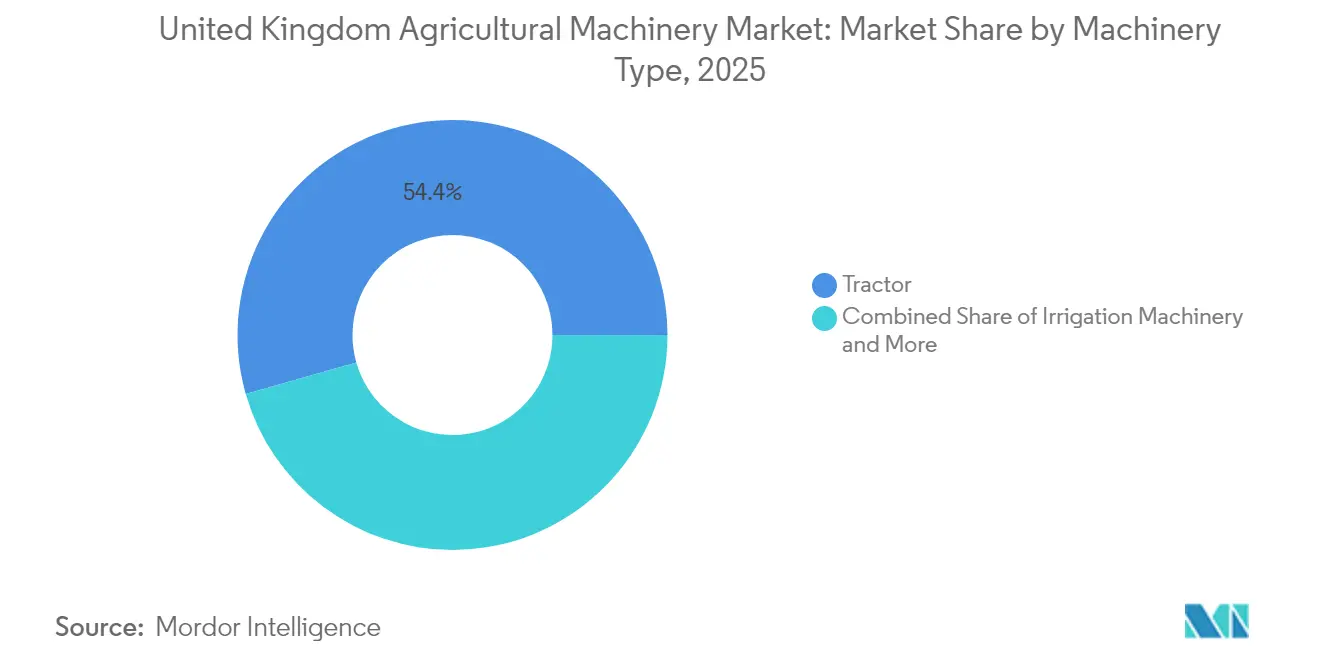

- Por tipo de maquinário, os tratores detinham 54,42% da participação do mercado de maquinário agrícola do Reino Unido em 2025, enquanto os equipamentos de irrigação têm previsão de expansão a um CAGR de 7,74% até 2031, o ritmo mais rápido entre todas as categorias.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Maquinário Agrícola do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra acelerando a mecanização | +1.8% | Nacional, concentrado em East Anglia, Kent e Lincolnshire | Curto prazo (≤ 2 anos) |

| Programas de subsídios governamentais e incentivos fiscais em maquinário agrícola | +1.2% | Focado na Inglaterra com repercussão nas administrações descentralizadas | Médio prazo (2-4 anos) |

| Demanda por agricultura de precisão e digitalização | +1.0% | Nacional, maior adoção em regiões de cultivo | Médio prazo (2-4 anos) |

| Incentivos à agricultura regenerativa impulsionando a demanda por equipamentos de baixa compactação | +0.8% | Nacional, notadamente em áreas de altitude e marginais | Longo prazo (≥ 4 anos) |

| Expansão de laboratórios de teste de agrorrobótica impulsionando a adoção de protótipos | +0.6% | Clusters regionais próximos a universidades e centros de inovação | Longo prazo (≥ 4 anos) |

| Mandatos de eletrificação para emissões líquidas zero catalisando a compra de tratores elétricos | +0.3% | Nacional, sujeito à capacidade da rede elétrica rural | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Escassez de mão de obra acelerando a mecanização

Mais de 40% das propriedades rurais britânicas relatam insuficiência de mão de obra, um dado que intensificou os desembolsos de capital em maquinários autônomos e semiautônomos capazes de substituir o trabalho manual.[2]Fonte: Sindicato Nacional de Agricultores, "Conectividade Rural Deficiente," nfuonline.com Os vistos para trabalhadores sazonais foram prorrogados para 45.000 vagas até 2029, mas a política governamental está simultaneamente investindo GBP 50 milhões (USD 63 milhões) em automação para reduzir a dependência de longo prazo da mão de obra migrante. O sistema de colheita de framboesas da Fieldwork Robotics exemplifica como a operação contínua e o rendimento comparável ao humano deslocam os cálculos de retorno sobre o investimento em favor da robótica. À medida que os custos de mão de obra aumentam, os requisitos de especificação se voltam para equipamentos que possam trabalhar por mais horas com supervisão limitada, reforçando a demanda em todo o mercado de maquinário agrícola do Reino Unido.

Programas de subsídios governamentais e incentivos fiscais em maquinário agrícola

O Fundo de Equipamentos e Tecnologia Agrícola concede entre GBP 1.000 e GBP 25.000 (USD 1.250 a USD 31.250) por solicitante, enquanto o programa de Melhoria da Produtividade Agrícola financia até GBP 500.000 (USD 625.000) para sistemas de robótica e precisão. Cada item financiado deve permanecer em uso por cinco anos, proporcionando aos fornecedores de equipamentos ciclos de demanda previsíveis. Os critérios de pontuação dos subsídios priorizam a redução de carbono e métricas de bem-estar animal, direcionando as aquisições para implementos ricos em sensores, orientação autônoma e soluções de baixa compactação. Esses incentivos elevam diretamente o volume total de equipamentos no mercado de maquinário agrícola do Reino Unido, especialmente para pequenas e médias propriedades que historicamente adiavam investimentos de alto valor.

Incentivos à agricultura regenerativa impulsionando a demanda por equipamentos de baixa compactação

A ação WBD4 do Incentivo à Agricultura Sustentável paga GBP 489 (USD 611) por hectare a cada ano para a reversão de terras aráveis em pastagens com uso restrito de fertilizantes. Os produtores que praticam nove ou mais técnicas regenerativas registram custos de insumos mais baixos, mas também compensações de rendimento, estimulando a demanda por maquinário que proteja o solo enquanto mantém a produtividade. Os fabricantes de equipamentos responderam com pneus mais largos, cargas de eixo reduzidas e arquitetura de tráfego controlado que limita os pontos críticos de compactação. Os projetos de baixo impacto estão alinhados com a Contribuição Nacionalmente Determinada de 2035 do país, que visa uma redução de 81% nas emissões de gases de efeito estufa e torna a saúde do solo um foco central de conformidade. Essas dinâmicas estão adicionando itens de equipamentos especializados aos planos de aquisição em todo o mercado de maquinário agrícola do Reino Unido.

Mandatos de eletrificação para emissões líquidas zero catalisando a compra de tratores elétricos

A legislação promulgada em 2024 permite que maquinários móveis não rodoviários movidos a hidrogênio circulem em vias públicas, catalisando pré-encomendas de tratores a hidrogênio para entrega em 2026. O Plano de Ação de Energia Limpa 2030 pressiona ainda mais a intensidade de carbono abaixo de 50 g CO2e/kWh até 2030, obrigando as propriedades rurais a adotar trens de força híbridos, elétricos ou a hidrogênio.[3]Fonte: Governo do Reino Unido, "Plano de Ação de Energia Limpa 2030," gov.uk As restrições da rede elétrica e os problemas de acesso a carregadores moderam os volumes de curto prazo, mas frotas piloto em Norfolk e Yorkshire já integram tratores elétricos a bateria para horticultura. À medida que a infraestrutura melhora gradualmente, a eletrificação acrescenta 0,3 ponto percentual de crescimento ao mercado de maquinário agrícola do Reino Unido.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais e de manutenção | −1.5% | Nacional, especialmente em pequenas operações | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança e privacidade de dados em maquinário conectado | −0.8% | Propriedades rurais digitalmente avançadas | Médio prazo (2-4 anos) |

| Limitações de capacidade da rede elétrica rural retardando a adoção de equipamentos elétricos | −0.6% | Áreas rurais com infraestrutura limitada | Longo prazo (≥ 4 anos) |

| Divergência de certificação pós-Brexit elevando os custos de conformidade | −0.4% | Operações dependentes de importação em todo o país | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Altos custos iniciais e de manutenção

O Instituto de Contadores Certificados da Inglaterra e do País de Gales observa que os grandes produtores estão adiando a compra de equipamentos apesar dos fluxos de caixa saudáveis, refletindo o aumento dos preços unitários e o financiamento mais restrito. A receita do primeiro trimestre de 2025 da AGCO Corporation caiu 30%, um sinal de que compradores sensíveis ao custo estão reduzindo os orçamentos de capital. Os encargos de manutenção agravam o obstáculo: colheitadeiras e tratores modernos exigem software de diagnóstico proprietário, assinaturas em nuvem e técnicos especializados. Mesmo com os subsídios, muitas pequenas operações consideram os custos do ciclo de vida proibitivos, reduzindo a expansão projetada do mercado de maquinário agrícola do Reino Unido.

Riscos de cibersegurança e privacidade de dados em maquinário conectado

Os tratores conectados coletam mapas de rendimento em nível de campo, insumos de taxa variável e telemetria que podem revelar estratégias competitivas. Na ausência de padrões setoriais claros, as propriedades rurais temem o uso indevido de dados ou ataques cibernéticos que possam desativar sistemas de orientação ou aplicação. A Rede de Inovação em Telecomunicações do Reino Unido identifica a invasão de equipamentos como uma ameaça emergente, citando a falsificação de GPS como prova de conceito que poderia aplicar fertilizantes de forma incorreta. Até que protocolos robustos sejam estabelecidos, os operadores avessos ao risco moderarão a adoção de conectividade avançada, reduzindo as vendas de recursos completos no mercado de maquinário agrícola do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: Tratores Garantem a Maior Participação de Receita Enquanto a Irrigação Lidera o Crescimento

Os tratores representaram uma participação de 54,42% do mercado de maquinário agrícola do Reino Unido em 2025. A expansão do segmento permanece vinculada aos ciclos de substituição e às atualizações de potência, com a integração autônoma e de telemetria tornando-se especificações padrão. Dentro dos tratores, os modelos abaixo de 100 cavalos de potência dominam o volume, mas as unidades de alta potência acima de 150 cavalos capturam receita desproporcional devido ao seu preço premium e tecnologia completa. A participação majoritária da Deere & Company destaca a importância da orientação integrada, conectividade e redes de pós-venda que reduzem o custo total de propriedade em todo o mercado de maquinário agrícola do Reino Unido.

Os equipamentos de irrigação registraram uma perspectiva de CAGR de 7,74% até 2031, a mais forte entre todas as categorias, e uma resposta direta às precipitações imprevisíveis e ao aperto das licenças de captação. Os sistemas de pivô central acoplados a sensores de umidade do solo ajudam as propriedades rurais a se alinharem com as diretrizes de gestão hídrica da Agência de Meio Ambiente, enquanto a tecnologia de gotejamento ganha espaço na horticultura de alto valor. A irrigação de precisão apoia os objetivos regenerativos ao reduzir o escoamento e o desperdício de insumos, ressaltando como a volatilidade climática impulsiona a diversificação de produtos no âmbito do tamanho do mercado de maquinário agrícola do Reino Unido. Colheitadeiras, maquinário de forragem e implementos de preparo do solo também registram demanda estável, mas seu crescimento fica atrás da irrigação à medida que a gestão hídrica sobe na agenda das propriedades rurais.

Análise Geográfica

A Inglaterra gera uma parcela significativa do volume total de equipamentos, refletindo as grandes extensões contíguas de terra arável em East Anglia e nas Midlands que exigem tratores de alta capacidade, pulverizadores e colheitadeiras. A Escócia prioriza colheitadeiras de forragem e equipamentos para pecuária para seus extensos sistemas de pastagem, enquanto o País de Gales e a Irlanda do Norte se concentram em ferramentas para propriedades de encosta e maquinário de uso misto adequado a padrões de campo fragmentados. A alocação centrada na Inglaterra do Fundo de Equipamentos e Tecnologia Agrícola acentua a assimetria regional, informando as estratégias de estoque dos fornecedores em todo o mercado de maquinário agrícola do Reino Unido.

As lacunas de conectividade criam maior divergência: nas Terras Altas da Escócia, a ausência de banda larga limita a adoção de ferramentas de precisão, enquanto os corredores de 5G de East Anglia suportam semeadura de taxa variável e irrigação autônoma. Regiões com reforço da rede elétrica, como partes de Yorkshire, são adotantes precoces de tratores elétricos a bateria, auxiliados por clusters locais de energia renovável. Nos condados fronteiriços, as tarifas de importação pós-Brexit complicam o fornecimento de peças, levando os revendedores a manter estoques de segurança maiores e a planejar com prazos de entrega mais longos. Consequentemente, os fabricantes segmentam as ofertas de produtos e os pacotes de financiamento por geografia para capturar nichos de demanda exclusivos em todo o cenário do mercado de maquinário agrícola do Reino Unido.

O aumento da variabilidade de temperatura leva os produtores de vegetais do sul a adotar irrigação baseada em sensores, enquanto as propriedades de cultivo do norte se concentram em tratores de baixa compactação para proteger o solo durante os invernos mais úmidos. Os projetos governamentais que exigem trens de força elétricos para circulação em vias públicas se concentram inicialmente nos condados com rede elétrica adequada, reforçando os gradientes geográficos na difusão de tecnologia no mercado de maquinário agrícola do Reino Unido.

Cenário Competitivo

Cinco fabricantes globais, Deere & Company, CNH Industrial N.V., AGCO Corporation, J.C. Bamford Excavators Ltd. e Kubota Corporation, dominam a maior parte da receita. Essa alta concentração de mercado garante eficiências de escala em Pesquisa e Desenvolvimento e distribuição, mas expõe os fornecedores a choques de demanda sincronizados.

As mudanças estratégicas enfatizam a autonomia e os combustíveis alternativos. A marca New Holland da CNH Industrial N.V. fez parceria com a Bluewhite para adaptar kits autônomos que podem reduzir os custos operacionais de culturas especializadas em até 85%. A J.C. Bamford Excavators Ltd. investe em motores de combustão a hidrogênio, alinhando-se com as regulamentações nacionais de uso em vias públicas para maquinário não rodoviário. A desinvestimento da AGCO Corporation em seu negócio de Grãos e Proteínas redireciona o capital para a agricultura de precisão, telemetria e plataformas digitais integradas aos revendedores.

As redes de revendedores desempenham um papel decisivo na escolha do comprador, dada a importância do tempo de atividade e do serviço localizado. As marcas líderes aproveitam o financiamento em múltiplos níveis, o diagnóstico remoto e o suporte agronômico por assinatura para incorporar custos de mudança. As empresas iniciantes que pioneirizam a robótica frequentemente licenciam tecnologia para os incumbentes em vez de tentar a competição em linha completa, reforçando a dominância dos incumbentes, mas adicionando impulso de inovação ao mercado de maquinário agrícola do Reino Unido.

Líderes do Setor de Maquinário Agrícola do Reino Unido

Deere & Company

CNH Industrial N.V.

AGCO Corporation

J.C. Bamford Excavators Ltd.

Kubota Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A aquisição da Sentera pela Deere & Company, fornecedora de soluções de imagens remotas, fortalece suas capacidades de agricultura de precisão no Reino Unido. A integração de ferramentas de monitoramento baseadas em drones permite que os agricultores criem mapas de ervas daninhas, monitorem a saúde das culturas e otimizem os insumos agrícolas, melhorando a eficiência e a sustentabilidade da agricultura nas terras agrícolas britânicas.

- Fevereiro de 2025: A AGCO Corporation e a SDF Group S.p.A. estabeleceram um acordo de fornecimento para fabricar tratores Massey Ferguson com potência de baixa a média (até 85 cv). A produção terá início globalmente, incluindo no Reino Unido, a partir de meados de 2025. A colaboração visa melhorar a posição de mercado da Massey Ferguson em tratores utilitários, aproveitando as capacidades de fabricação da SDF e fornecendo aos agricultores equipamentos confiáveis e econômicos.

Escopo do Relatório do Mercado de Maquinário Agrícola do Reino Unido

O maquinário agrícola abrange os dispositivos mecânicos e estruturas empregados na agricultura e atividades relacionadas. O Mercado de Maquinário Agrícola do Reino Unido é Segmentado por Tipo em Tratores, Equipamentos, Maquinário de Irrigação, Maquinário de Colheita, Maquinário de Feno e Forragem e Outros Tipos de Maquinário. O Relatório Oferece Tamanho de Mercado e Previsão em Termos de Valor em (USD) para os Segmentos Mencionados.

| Trator | Menos de 50 CV |

| 50 a 100 CV | |

| 100 a 150 CV | |

| Acima de 150 CV | |

| Equipamento | Arados |

| Grades | |

| Cultivadores e Motocultivadores | |

| Outros Equipamentos (Semeadoras, Rolos, etc.) | |

| Maquinário de Irrigação | Irrigação por Aspersão |

| Irrigação por Gotejamento | |

| Outros Maquinários de Irrigação (Sistemas de Pivô Central, Microaspersores, etc.) | |

| Maquinário de Colheita | Colheitadeiras Combinadas |

| Colheitadeiras de Forragem | |

| Outros Maquinários de Colheita (Colheitadeiras de Batata, Colheitadeiras de Beterraba, etc.) | |

| Maquinário de Feno e Forragem | Segadeiras e Condicionadores |

| Enfardadeiras | |

| Outros Maquinários de Feno e Forragem (Ancinhadores, Espalhadores) | |

| Outros Tipos de Maquinário |

| Por Tipo de Maquinário | Trator | Menos de 50 CV |

| 50 a 100 CV | ||

| 100 a 150 CV | ||

| Acima de 150 CV | ||

| Equipamento | Arados | |

| Grades | ||

| Cultivadores e Motocultivadores | ||

| Outros Equipamentos (Semeadoras, Rolos, etc.) | ||

| Maquinário de Irrigação | Irrigação por Aspersão | |

| Irrigação por Gotejamento | ||

| Outros Maquinários de Irrigação (Sistemas de Pivô Central, Microaspersores, etc.) | ||

| Maquinário de Colheita | Colheitadeiras Combinadas | |

| Colheitadeiras de Forragem | ||

| Outros Maquinários de Colheita (Colheitadeiras de Batata, Colheitadeiras de Beterraba, etc.) | ||

| Maquinário de Feno e Forragem | Segadeiras e Condicionadores | |

| Enfardadeiras | ||

| Outros Maquinários de Feno e Forragem (Ancinhadores, Espalhadores) | ||

| Outros Tipos de Maquinário | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de maquinário agrícola do Reino Unido em 2026?

O mercado vale USD 2,36 bilhões em 2026 e tem projeção de atingir USD 3,02 bilhões até 2031.

Qual categoria de maquinário lidera as vendas em todo o país?

Os tratores lideram, detendo 54,42% da receita total em 2025.

Qual segmento está crescendo mais rapidamente até 2031?

Os equipamentos de irrigação têm previsão de registrar um CAGR de 7,74% à medida que as propriedades rurais priorizam a eficiência hídrica.

Qual financiamento público está disponível para compensar os custos de equipamentos?

O Fundo de Equipamentos e Tecnologia Agrícola oferece subsídios de até GBP 25.000 (USD 31.250) por solicitante para maquinário de produtividade e sustentabilidade.

Página atualizada pela última vez em: