Tamanho e Participa莽茫o do Mercado de TIC dos Emirados 脕rabes Unidos

Vis茫o Geral do Mercado

| Per铆odo de Estudo | 2020 - 2031 |

|---|---|

| Per铆odo de Dados de Previs茫o | 2026 - 2031 |

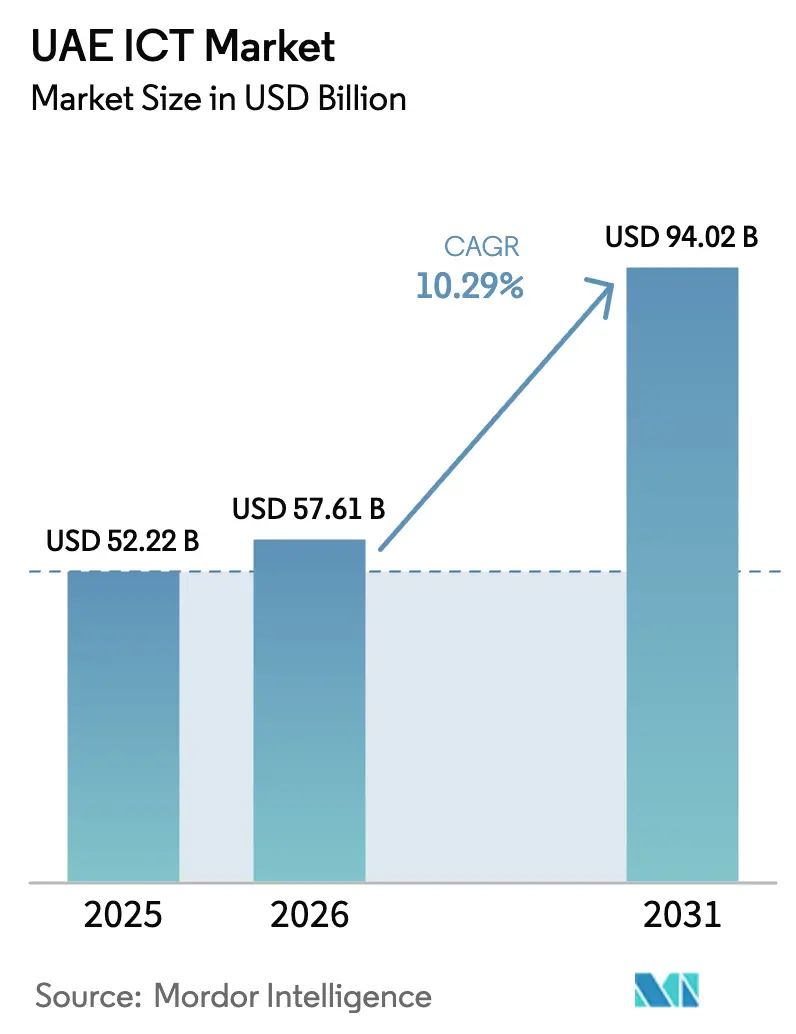

| Tamanho do mercado no ano base (2025) | 52.22 Bilh玫es de d贸lares |

| Tamanho do Mercado (2026) | 57.61 Bilh玫es de d贸lares |

| Tamanho do Mercado (2031) | 94.02 Bilh玫es de d贸lares |

| Taxa de crescimento (2026 - 2031) | 10.29% CAGR |

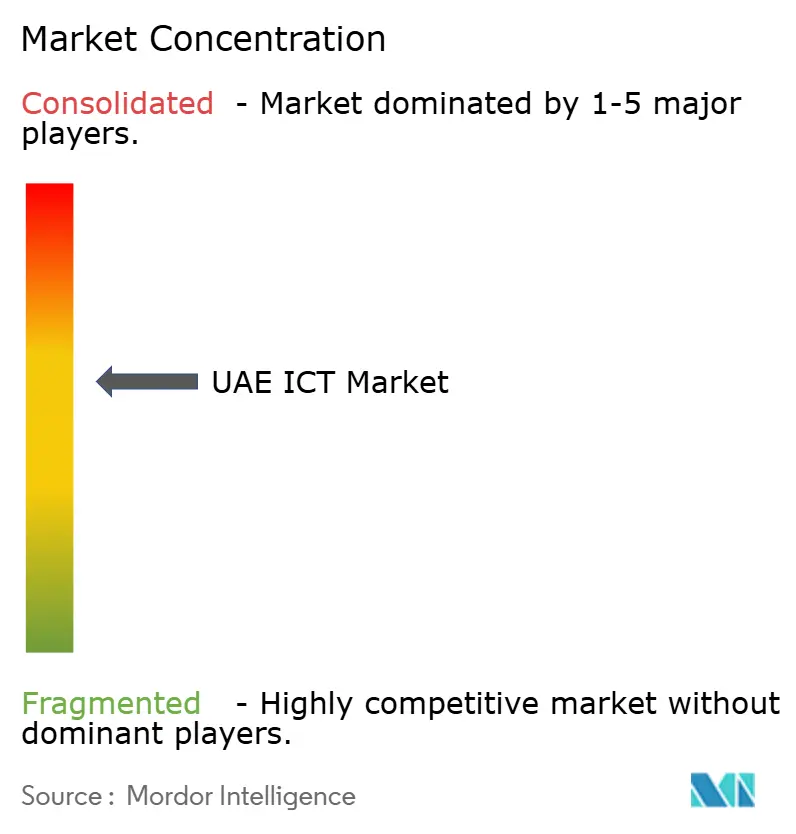

| Concentra莽茫o do Mercado | 惭茅诲颈辞 |

Principais jogadores *Isen莽茫o de responsabilidade: Principais participantes classificados em nenhuma ordem espec铆fica Imagem 漏 黑料正能量. O reuso requer atribui莽茫o conforme CC BY 4.0. | |

An谩lise do Mercado de TIC dos Emirados 脕rabes Unidos por 黑料正能量

O tamanho do Mercado de TIC dos Emirados 脕rabes Unidos est谩 projetado para expandir de USD 52,22 bilh玫es em 2025 e USD 57,61 bilh玫es em 2026 para USD 94,02 bilh玫es at茅 2031, registrando um CAGR de 10,29% entre 2026 e 2031. O atual impulso de crescimento 茅 alimentado por mandatos de nuvem soberana, AED 13 bilh玫es (USD 3,54 bilh玫es) em financiamento federal de infraestrutura digital e um pipeline de hiperescaladores que j谩 supera USD 1,5 bilh茫o em capital comprometido. A demanda empresarial agora gira em torno da conformidade com resid锚ncia de dados, cargas de trabalho de borda habilitadas por 5G e a meta da Estrat茅gia Nacional de IA 2031 de AED 335 bilh玫es (USD 91,2 bilh玫es) em impacto econ么mico anual. A implanta莽茫o acelerada de sistemas ERP nativos em nuvem, regulamenta莽玫es mais r铆gidas de ciberseguran莽a e um regime de imposto corporativo que recompensa a escritura莽茫o digitalizada amplificam ainda mais o impulso de gastos. A rivalidade competitiva est谩 se intensificando 脿 medida que as operadoras de telecomunica莽玫es se reposicionam como plataformas e os hiperescaladores localizam capacidade para atender a r铆gidas regras de soberania, criando um cen谩rio de fornecedores em dois n铆veis nos dom铆nios do setor p煤blico e das PMEs.

Principais Conclus玫es do Relat贸rio

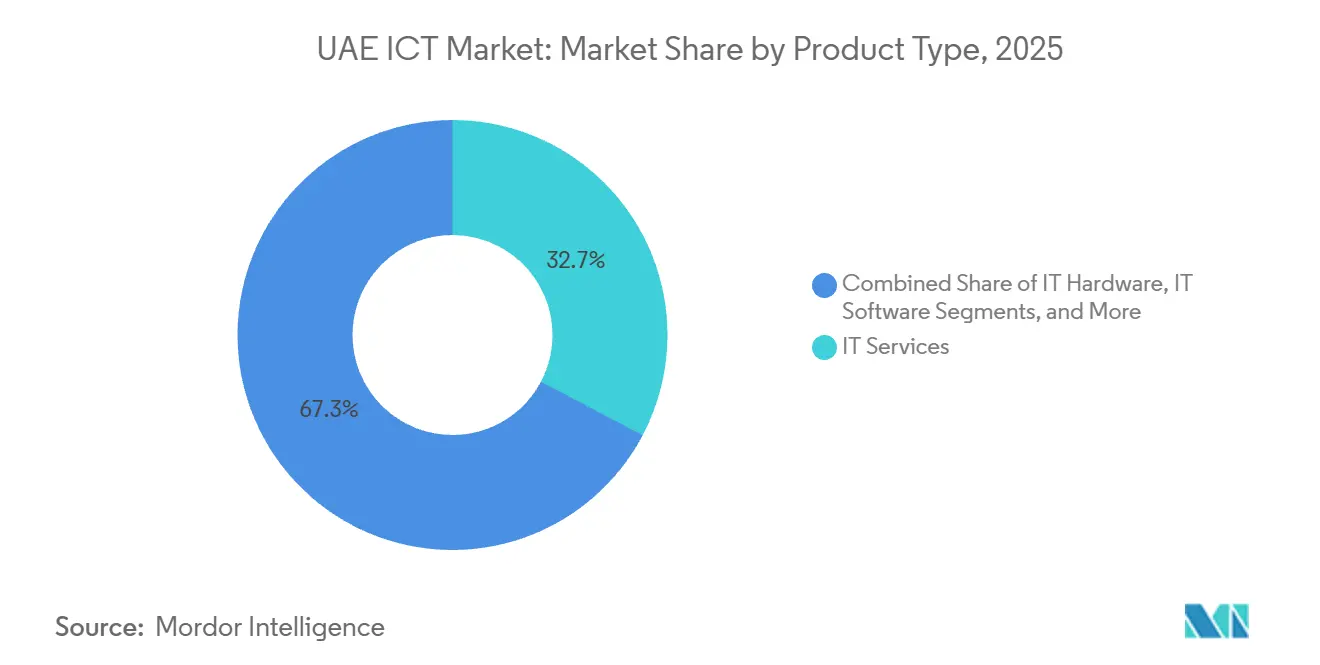

- Por tipo de produto, os servi莽os de TI lideraram com uma participa莽茫o de receita de 32,73% em 2025 no mercado de TIC dos Emirados 脕rabes Unidos, enquanto a seguran莽a de TI e a ciberseguran莽a avan莽am a um CAGR de 11,11% at茅 2031.

- Por porte de empresa, as grandes empresas detinham 62,84% da participa莽茫o do mercado de TIC dos Emirados 脕rabes Unidos em 2025, mas as PMEs devem registrar um CAGR de 12,04% at茅 2031.

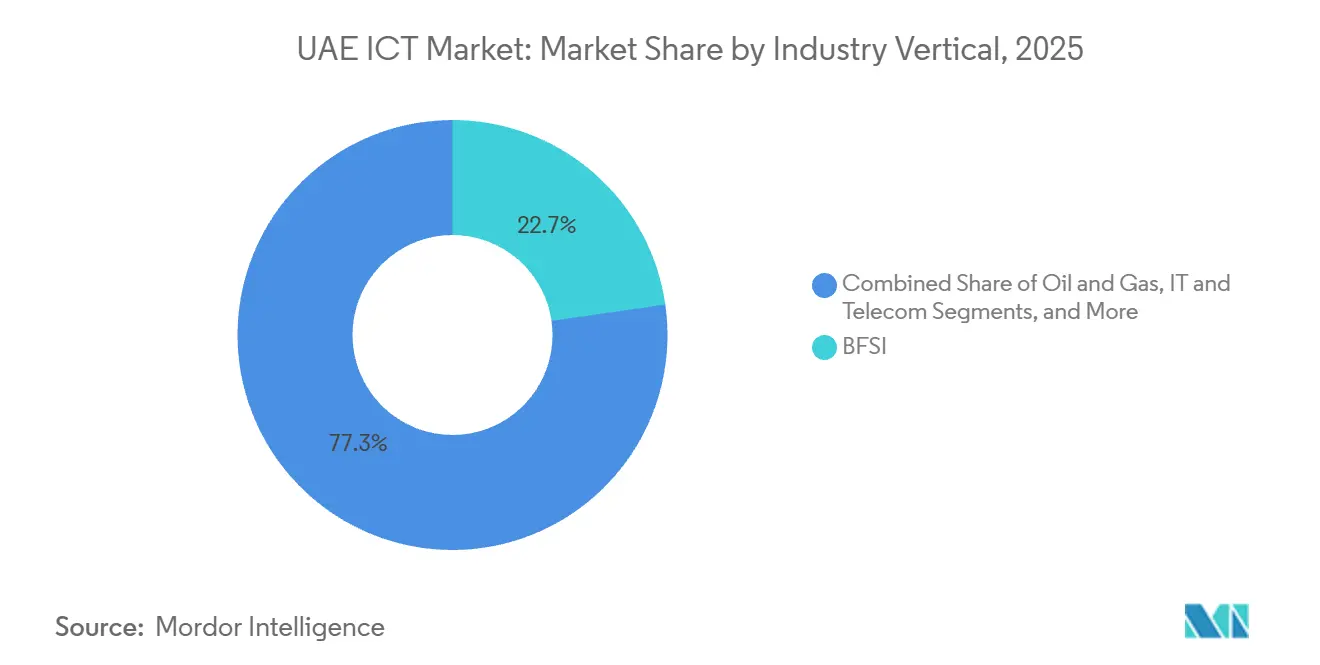

- Por vertical, o BFSI comandou 22,74% dos gastos em 2025 no mercado de TIC dos Emirados 脕rabes Unidos; a sa煤de est谩 se expandindo a um CAGR de 11,46% at茅 2031.

- Por modelo de implanta莽茫o, os modelos em nuvem capturaram 46,83% do tamanho do mercado de TIC dos Emirados 脕rabes Unidos em 2025 e est茫o crescendo a um CAGR de 11,78% at茅 2031.

Nota: O tamanho do mercado e os n煤meros de previs茫o neste relat贸rio s茫o gerados usando a estrutura de estimativa propriet谩ria da 黑料正能量, atualizada com os dados e percep莽玫es mais recentes dispon铆veis em janeiro de 2026.

Tend锚ncias e Perspectivas do Mercado de TIC dos Emirados 脕rabes Unidos

An谩lise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previs茫o de CAGR | Relev芒ncia Geogr谩fica | Prazo de Impacto |

|---|---|---|---|

| Constru莽茫o de Infraestrutura de Cidades Inteligentes e 5G | +2.3% | Nacional, concentrado em Dubai, Abu Dhabi e Sharjah | 惭茅诲颈辞 prazo (2 a 4 anos) |

| Mandatos Federais de Nuvem em Primeiro Lugar e Programas de Transforma莽茫o Digital | +2.1% | Nacional, em cascata para entidades de n铆vel de emirado | Curto prazo (at茅 2 anos) |

| Expans茫o de Hiperescaladores Impulsionada por Regras de Resid锚ncia de Dados no Pa铆s | +1.8% | Nacional, ancorado nas zonas francas de Abu Dhabi e Dubai | 惭茅诲颈辞 prazo (2 a 4 anos) |

| Estrat茅gia Nacional de IA 2031 Acelerando a Ado莽茫o de IA Empresarial | +1.6% | Nacional, ganhos iniciais em BFSI, governo e sa煤de | Longo prazo (4 anos ou mais) |

| Implementa莽茫o do Imposto Corporativo Impulsionando Atualiza莽玫es de ERP | +1.2% | Nacional, segmentos de PMEs e mercado intermedi谩rio | Curto prazo (at茅 2 anos) |

| Metas de Emiss茫o L铆quida Zero da COP28 Impulsionando a Aquisi莽茫o de TIC Verde | +0.9% | Nacional, projetos-piloto em Abu Dhabi | Longo prazo (4 anos ou mais) |

| Fonte: 黑料正能量 | |||

Constru莽茫o de Infraestrutura de Cidades Inteligentes e 5G

A cobertura 5G em todo o pa铆s j谩 alcan莽a 99,5% das 谩reas habitadas, mas a ado莽茫o de redes privadas entre f谩bricas e portos ainda est谩 abaixo de 15%. Redes de sensores municipais, sistemas de tr谩fego inteligente e n贸s de computa莽茫o de borda exigem lat锚ncia ultrabaixa, atraindo novos investimentos em atualiza莽玫es de acesso por r谩dio e an茅is de fibra metropolitana. Os integradores de sistemas est茫o agrupando coordena莽茫o de espectro, design de rede e servi莽os gerenciados para capturar receita recorrente 脿 medida que os campi industriais se digitalizam. A certifica莽茫o ISO 27001 agora 茅 obrigat贸ria para fornecedores em muitas aquisi莽玫es de cidades inteligentes, elevando as barreiras de entrada, mas garantindo resili锚ncia de base. A combina莽茫o de cobertura ub铆qua e casos de uso empresarial com baixa penetra莽茫o oferece uma pista de v谩rios anos para fabricantes de equipamentos de rede, provedores de ciberseguran莽a e desenvolvedores de aplicativos.

Mandatos Federais de Nuvem em Primeiro Lugar e Programas de Transforma莽茫o Digital

A diretiva federal de nuvem em primeiro lugar obriga as ag锚ncias a optarem por padr茫o pela nuvem p煤blica ou h铆brida, reservando implanta莽玫es locais para sistemas legados em planos de moderniza莽茫o ativos.[1]Governo dos Emirados 脕rabes Unidos, "Pol铆tica de Nuvem em Primeiro Lugar," u.ae A Estrat茅gia Digital de Abu Dhabi aloca AED 13 bilh玫es (USD 3,54 bilh玫es) para migrar 80% dos servi莽os para plataformas em nuvem at茅 2027. A prefer锚ncia agora se inclina para hiperescaladores com atestados de nuvem soberana dos Emirados 脕rabes Unidos, pressionando provedores de m茅dio porte sem regi玫es locais. A conformidade com a Pol铆tica Nacional de Seguran莽a em Nuvem restringe ainda mais o grupo de fornecedores eleg铆veis, favorecendo plataformas que oferecem criptografia nativa, registro de acesso e resposta a incidentes nos n铆veis de classifica莽茫o de dados dos Emirados 脕rabes Unidos. Essa consolida莽茫o reformula os ciclos de aquisi莽茫o, encurta as fases de prova de conceito e acelera o tempo de produ莽茫o para novos servi莽os digitais.

Expans茫o de Hiperescaladores Impulsionada por Regras de Resid锚ncia de Dados no Pa铆s

A segunda regi茫o dos Emirados 脕rabes Unidos da Oracle, operacional em 2024, junta-se ao Microsoft Azure e 脿 AWS para fornecer redund芒ncia multirregional sem fluxos de dados transfronteiri莽os. O lan莽amento planejado do Google Cloud pressionar谩 ainda mais os pre莽os 脿 medida que as empresas adotam t谩ticas de barganha multinuvem. A intensidade de capital aumenta enquanto a margem de manobra diminui, levando os hiperescaladores a oferecer an谩lises avan莽adas, aceleradores de IA e nuvens setoriais para defender a receita m茅dia por conta. Entidades de servi莽os financeiros e sa煤de est茫o pilotando modelos de nuvem soberana que mant锚m as chaves de criptografia sob controle dom茅stico, um padr茫o que provavelmente se estender谩 脿s cargas de trabalho de petr贸leo e g谩s at茅 2027.

Estrat茅gia Nacional de IA 2031 Acelerando a Ado莽茫o de IA Empresarial

A meta econ么mica de AED 335 bilh玫es (USD 91,2 bilh玫es) sob a Estrat茅gia de IA est谩 estimulando chatbots no BFSI, diagn贸sticos em sa煤de e an谩lises de cidades inteligentes. A escassez de GPUs nas regi玫es dos Emirados 脕rabes Unidos, no entanto, limita a capacidade de treinamento de modelos, gerando demanda por servidores de IA de borda e infer锚ncia em dispositivo. As estruturas de 茅tica governamentais agora exigem que os fornecedores documentem conjuntos de dados, etapas de mitiga莽茫o de vi茅s e registros de auditoria, adicionando sobrecarga de conformidade, mas diferenciando o mercado de TIC dos Emirados 脕rabes Unidos como um ambiente de IA regulamentado atraente para corpora莽玫es multinacionais.

An谩lise de Impacto das Restri莽玫es*

| 搁别蝉迟谤颈莽茫辞 | (~) % de Impacto na Previs茫o de CAGR | Relev芒ncia Geogr谩fica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos em Ciberseguran莽a e Aumento da Frequ锚ncia de Ataques | -1.4% | Nacional, agudo em fun莽玫es de ciberseguran莽a e engenharia em nuvem | Curto prazo (at茅 2 anos) |

| Alta Rotatividade de Expatriados Inflacionando o OPEX | -1.1% | Nacional, segmentos de servi莽os de TI e consultoria | 惭茅诲颈辞 prazo (2 a 4 anos) |

| Penalidades Mais R铆gidas de Soberania de Dados sob o Projeto de PDPL | -0.8% | Nacional, maior impacto em multinacionais | 惭茅诲颈辞 prazo (2 a 4 anos) |

| Or莽amentos de TIC de PMEs Desviados para Megaprojetos Soberanos | -0.7% | Nacional, repercuss茫o no varejo, hotelaria e educa莽茫o | Longo prazo (4 anos ou mais) |

| Fonte: 黑料正能量 | |||

Escassez de Talentos em Ciberseguran莽a e Aumento da Frequ锚ncia de Ataques

A demanda por profissionais de seguran莽a certificados supera a oferta em aproximadamente 30%, elevando a press茫o salarial e levando as empresas a recorrer a servi莽os gerenciados de seguran莽a.[2]Autoridade Reguladora de Telecomunica莽玫es e Governo Digital, "Relat贸rio de Infraestrutura de Telecomunica莽玫es dos Emirados 脕rabes Unidos 2025," tdra.gov.ae O monitoramento obrigat贸rio 24 horas por dia, 7 dias por semana para infraestrutura cr铆tica adiciona camadas de custo que podem ultrapassar AED 1 milh茫o (USD 272.000) anualmente para empresas de m茅dio porte. Os fornecedores agora oferecem contratos baseados em resultados que garantem m茅tricas de detec莽茫o e resposta, transferindo o risco dos clientes, mas concentrando o poder de mercado entre provedores globais com feeds profundos de intelig锚ncia de amea莽as.

Alta Rotatividade de Expatriados Inflacionando o OPEX

A rotatividade anual acima de 20% entre trabalhadores de TI expatriados eleva os custos de recrutamento e transfer锚ncia de conhecimento em at茅 25% por projeto. As empresas respondem com centros de entrega offshore e iniciativas de emiratiza莽茫o, mas essas t谩ticas introduzem lat锚ncia e cronogramas prolongados de integra莽茫o. Os fornecedores que oferecem benef铆cios de estabilidade da for莽a de trabalho, como suporte 脿 reloca莽茫o familiar e planos de carreira estruturados, ganham vantagem em licita莽玫es de servi莽os gerenciados de v谩rios anos, especialmente nos segmentos do mercado de TIC dos Emirados 脕rabes Unidos que exigem presen莽a no local.

*Nossas previs玫es tratam os impactos dos impulsionadores e restri莽玫es como direcionais, e n茫o aditivos. As previs玫es de impacto refletem o crescimento de base, os efeitos de composi莽茫o e as intera莽玫es entre vari谩veis.

An谩lise de Segmentos

Por Tipo de Produto: A Ciberseguran莽a Supera os Servi莽os

Os servi莽os de TI representaram 32,73% do mercado de TIC dos Emirados 脕rabes Unidos em 2025, abrangendo consultoria, implementa莽茫o e opera莽玫es gerenciadas. Em paralelo, a receita de ciberseguran莽a est谩 se expandindo a um CAGR de 11,11%, superando o mercado geral de TIC dos Emirados 脕rabes Unidos em quase um ponto percentual. Seguran莽a em nuvem, gerenciamento de identidade e acesso e redes de confian莽a zero dominam as aloca莽玫es or莽ament谩rias 脿 medida que os operadores de infraestrutura cr铆tica refor莽am as defesas contra amea莽as crescentes de ransomware. As vendas de hardware moderam com a migra莽茫o para a nuvem, mas servidores otimizados para IA e gateways de borda oferecem novos caminhos para os fornecedores de equipamentos.

As plataformas de seguran莽a unificadas est茫o eclipsando as solu莽玫es pontuais 脿 medida que as empresas buscam simplicidade operacional e an谩lises integradas. O Prisma da Palo Alto Networks e o Security Fabric da Fortinet exemplificam estrat茅gias de pacotes que incorporam defesas de endpoint, nuvem e rede em um 煤nico painel. As estruturas regulat贸rias exigem avalia莽玫es trimestrais de vulnerabilidade, refor莽ando um ciclo de compras orientado pela conformidade que favorece fornecedores com centros de opera莽玫es de seguran莽a no pa铆s. O resultado 茅 uma hierarquia de fornecedores reformulada na qual a amplitude da plataforma, em vez da profundidade de recursos de nicho, determina a participa莽茫o de carteira no mercado de TIC dos Emirados 脕rabes Unidos.

Nota: Participa莽玫es de segmentos de todos os segmentos individuais dispon铆veis mediante compra do relat贸rio

Por Porte de Empresa: As PMEs Reduzem a Lacuna Digital

As grandes empresas representaram 62,84% do mercado de TIC dos Emirados 脕rabes Unidos em 2025, impulsionadas por projetos de nuvem h铆brida e necessidades complexas de integra莽茫o. No entanto, as PMEs est茫o previstas para um CAGR de 12,04% 脿 medida que subs铆dios governamentais e software nativo em nuvem eliminam as barreiras de custo. Os prazos de conformidade fiscal sob o imposto corporativo de 9% aceleram as implanta莽玫es de ERP, impulsionando a ado莽茫o do Microsoft Business Central, Oracle NetSuite e SAP Business One.

As PMEs preferem pilhas de SaaS padronizadas que agrupam produtividade, contabilidade e CRM, enquanto as grandes empresas negociam integra莽玫es personalizadas em ambientes multinuvem. As bolsas do Fundo Khalifa que reembolsam at茅 50% das assinaturas em nuvem reduzem a press茫o de capital para empresas menores. Essa bifurca莽茫o produz um modelo de canal em dois n铆veis: integradores globais cortejam programas de transforma莽茫o de grandes empresas, enquanto revendedores locais e ISVs atendem 脿s PMEs por meio de portais de marketplace, ampliando o acesso ao mercado de TIC dos Emirados 脕rabes Unidos sem inflar os custos de vendas.

Por Vertical de Setor do Usu谩rio Final: A 厂补煤诲别 Avan莽a Mais Rapidamente

O BFSI manteve uma participa莽茫o de 22,74% nos gastos de 2025, mas a sa煤de registra a trajet贸ria mais r谩pida com um CAGR de 11,46% at茅 2031. Mandatos de prontu谩rio eletr么nico unificado e diagn贸sticos habilitados por IA catalisam novos ciclos de aquisi莽茫o entre hospitais e cl铆nicas.[3]Minist茅rio da 厂补煤诲别 e Preven莽茫o, "Iniciativas de 厂补煤诲别 Digital," mohap.gov.ae Os 贸rg茫os governamentais e do setor p煤blico permanecem fundamentais, exemplificados pelo programa de migra莽茫o para nuvem de AED 13 bilh玫es (USD 3,54 bilh玫es) de Abu Dhabi.

O setor de petr贸leo e g谩s implanta an谩lises de borda e g锚meos digitais para reduzir o tempo de inatividade, enquanto o varejo e a log铆stica investem em plataformas omnicanal e automa莽茫o de armaz茅ns. Educa莽茫o e hotelaria adicionam volumes incrementais por meio de e-learning e sistemas de atendimento sem contato. Em todos os verticais, a conformidade com as regras de resid锚ncia de dados e as diretrizes de confian莽a zero ancora a avalia莽茫o de tecnologia, orientando a sele莽茫o de fornecedores no mercado de TIC dos Emirados 脕rabes Unidos.

Nota: Participa莽玫es de segmentos de todos os segmentos individuais dispon铆veis mediante compra do relat贸rio

Por Modelo de Implanta莽茫o: Nuvem e 贬铆产谤颈诲辞 Ganham Domin芒ncia

Os modelos em nuvem capturaram 46,83% da participa莽茫o do mercado de TIC dos Emirados 脕rabes Unidos em 2025 e crescer茫o a um CAGR de 11,78%, impulsionados por regi玫es locais de hiperescaladores e certifica莽玫es de nuvem soberana. As arquiteturas h铆bridas obt锚m o crescimento mais r谩pido de subsegmento 脿 medida que cargas de trabalho altamente regulamentadas equilibram considera莽玫es de lat锚ncia, soberania e custo.

Os fornecedores de hardware migram para modelos como servi莽o, e os editores de software mudam de licen莽as perp茅tuas para assinaturas, melhorando a visibilidade da receita, mas exigindo maiores gastos com sucesso do cliente. Os integradores de sistemas expandem os servi莽os de avalia莽茫o a implanta莽茫o que abrangem migra莽茫o, otimiza莽茫o e opera莽玫es gerenciadas, desbloqueando taxas recorrentes que superam a receita de implementa莽茫o 煤nica. As habilidades de orquestra莽茫o multinuvem evoluem para requisitos b谩sicos para capturar grandes mandatos de transforma莽茫o no mercado de TIC dos Emirados 脕rabes Unidos.

An谩lise Geogr谩fica

Os gastos do mercado de TIC dos Emirados 脕rabes Unidos se concentram em Abu Dhabi, Dubai e Sharjah, que juntos contribuem com mais de 85% dos desembolsos empresariais. O or莽amento de infraestrutura digital de AED 13 bilh玫es (USD 3,54 bilh玫es) de Abu Dhabi de 2025 a 2027 sustenta o agrupamento de nuvem soberana e as migra莽玫es de carga de trabalho do setor p煤blico. Dubai permanece o centro nervoso de fintech e cidades inteligentes, com seu Plano de IA visando a cria莽茫o de valor anual de AED 100 bilh玫es (USD 27,23 bilh玫es). Sharjah e os emirados do norte emergem como corredores de digitaliza莽茫o de manufatura e log铆stica, mas precisam encaminhar o tr谩fego para hubs de data centers do sul, introduzindo pr锚mios de lat锚ncia.

Iniciativas entre emirados, como o UAE Pass e o portal federal de e-procurement, harmonizam padr玫es, permitindo a escalabilidade de solu莽玫es entre jurisdi莽玫es. No entanto, regimes sobrepostos de prote莽茫o de dados no Centro Financeiro Internacional de Dubai e no Mercado Global de Abu Dhabi obrigam as multinacionais a lidar com matrizes de conformidade complexas. Os fornecedores com presen莽a em escrit贸rios duplos em Abu Dhabi e Dubai garantem vantagens em licita莽玫es por meio de capacidade de suporte local, enquanto ISVs nativos em nuvem visam PMEs pouco atendidas nos emirados do norte.

A assimetria de lat锚ncia enfatiza a import芒ncia de n贸s de borda e clusters de entrega de conte煤do fora dos dois principais corredores de hiperescaladores. O mercado de TIC dos Emirados 脕rabes Unidos, portanto, apresenta um espa莽o geogr谩fico em branco no qual hubs de dados regionais e plataformas de borda gerenciada podem se diferenciar pela proximidade, especialmente para an谩lises em tempo real em manufatura e log铆stica.

Cen谩rio Competitivo

O mercado de TIC dos Emirados 脕rabes Unidos 茅 moderadamente concentrado. Etisalat by e&, du, Microsoft, AWS, Oracle e IBM respondem conjuntamente por aproximadamente 35 a 40% do total de gastos. As operadoras de telecomunica莽玫es incumbentes est茫o reempacotando conectividade, nuvem, IoT e seguran莽a em solu莽玫es integradas para mitigar a eros茫o por servi莽os over-the-top. Os hiperescaladores competem em regi玫es no pa铆s, redund芒ncia multirregional e certifica莽玫es de conformidade, com a expans茫o de USD 1,5 bilh茫o da Oracle em Abu Dhabi ilustrando a crescente barreira de capital.

Integradores de sistemas globais como Accenture e Tata Consultancy Services aproveitam aceleradores verticais e precifica莽茫o baseada em resultados para garantir megaprojetos governamentais. A campe茫 local Injazat capitaliza em data centers soberanos e programas de talentos emiratenses para ancorar contratos do setor p煤blico. Os especialistas em ciberseguran莽a Palo Alto Networks e Fortinet aproveitam os mandatos de confian莽a zero, mas enfrentam compress茫o de pre莽os 脿 medida que os compradores gravitam para pacotes de plataforma. Jogadores de nicho como a Digital 14 abrem espa莽o em seguran莽a de nuvem soberana adaptada aos perfis de risco do Golfo, ressaltando que o contexto regional e o conhecimento de conformidade superam cada vez mais a escala global.

Computa莽茫o de borda, infraestrutura de IA ajustada para restri莽玫es de soberania de dados e SaaS vertical para sa煤de, educa莽茫o e hotelaria permanecem incipientes. Os fornecedores que investem em P&D dom茅stico, desenvolvimento da for莽a de trabalho emiratense e parcerias de longo prazo com reguladores obt锚m considera莽茫o preferencial sob as pol铆ticas de diversifica莽茫o econ么mica e emiratiza莽茫o, estreitando o v铆nculo entre os objetivos de pol铆tica p煤blica e o sucesso do setor privado no mercado de TIC dos Emirados 脕rabes Unidos.

L铆deres do Setor de TIC dos Emirados 脕rabes Unidos

e& (Etisalat Group)

Emirates Integrated Telecommunications Company PJSC (du)

Microsoft Corporation

Amazon Web Services, Inc.

IBM Corporation

- *Isen莽茫o de responsabilidade: Principais participantes classificados em nenhuma ordem espec铆fica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O governo dos Emirados 脕rabes Unidos lan莽ou a Iniciativa 6G visando velocidades 500 vezes mais r谩pidas que o 5G, posicionando o pa铆s como um laborat贸rio de testes sem fio.

- Outubro de 2025: A Microsoft expandiu sua presen莽a no Azure com novas zonas de disponibilidade em Abu Dhabi para arquiteturas aprimoradas de recupera莽茫o de desastres.

- Setembro de 2025: As ag锚ncias de Abu Dhabi conclu铆ram a migra莽茫o de mais de 60% dos servi莽os digitais para a nuvem, superando as metas intermedi谩rias.

- Agosto de 2025: A segunda regi茫o de nuvem dos Emirados 脕rabes Unidos da Oracle entrou em opera莽茫o, fornecendo redund芒ncia multirregional dentro das fronteiras nacionais.

Estrutura da metodologia de pesquisa e escopo do relat贸rio

Defini莽玫es de Mercado e Principais Coberturas

Nosso estudo define o mercado de TIC dos Emirados 脕rabes Unidos como todos os gastos dentro do pa铆s em hardware de TI, software, infraestrutura, servi莽os de TI gerenciados e profissionais, solu莽玫es de ciberseguran莽a e servi莽os de comunica莽茫o fixos e m贸veis adquiridos por empresas e ag锚ncias p煤blicas. Eletr么nicos de consumo, conte煤do de m铆dia e ARPU de conectividade pura est茫o exclu铆dos.

Exclus茫o de Escopo: as vendas no varejo de aparelhos celulares s茫o deliberadamente deixadas fora da linha de base para que o modelo se concentre na transforma莽茫o digital liderada por empresas.

Vis茫o Geral da Segmenta莽茫o

- Por Tipo de Produto

- Hardware de TI

- Hardware de Computador

- Equipamentos de Rede

- 笔别谤颈蹿茅谤颈肠辞蝉

- Software de TI

- Servi莽os de TI

- Consultoria e Implementa莽茫o de TI

- Terceiriza莽茫o de TI

- Terceiriza莽茫o de Processos de Neg贸cios

- Servi莽os Gerenciados de Seguran莽a

- Servi莽os de Nuvem e Plataforma

- Infraestrutura de TI

- Seguran莽a de TI / Ciberseguran莽a

- Seguran莽a de Aplicativos

- Seguran莽a em Nuvem

- Seguran莽a de Dados

- Seguran莽a de Rede

- Seguran莽a de Endpoint

- Prote莽茫o de Infraestrutura

- Gest茫o Integrada de Riscos

- Gest茫o de Identidade e Acesso

- Servi莽os de Comunica莽茫o

- Hardware de TI

- Por Porte de Empresa

- Pequenas e M茅dias Empresas

- Grandes Empresas

- Por Vertical de Setor do Usu谩rio Final

- BFSI

- Governo e Setor P煤blico

- Petr贸leo e G谩s

- TI e Telecom

- Varejo, E-commerce e Consumidores

- Manufatura e Industrial

- Energia e Utilidades

- 厂补煤诲别

- Outros Verticais de Setor do Usu谩rio Final (Transporte, Log铆stica, Educa莽茫o, Hotelaria)

- Por Modelo de Implanta莽茫o

- Local

- Nuvem

- 贬铆产谤颈诲辞

Metodologia de Pesquisa Detalhada e Valida莽茫o de Dados

Pesquisa Prim谩ria

Os analistas da 黑料正能量 realizaram entrevistas estruturadas com CIOs de concession谩rias de servi莽os p煤blicos, bancos e entidades governamentais em Dubai e Abu Dhabi, juntamente com integradores de sistemas regionais e chefes de produtos de operadoras. Essas discuss玫es esclareceram as taxas de migra莽茫o para nuvem, os pre莽os m茅dios de n铆vel de servi莽o e o ritmo de ado莽茫o de pacotes de ciberseguran莽a pelas PMEs, refinando as premissas extra铆das do trabalho de pesquisa documental.

Pesquisa Documental

Primeiro, revisamos conjuntos de dados quantitativos de 贸rg茫os como o Centro Federal de Competitividade e Estat铆sticas dos Emirados 脕rabes Unidos, a Autoridade Reguladora de Telecomunica莽玫es e Governo Digital, a Uni茫o Internacional de Telecomunica莽玫es e o UN Comtrade, que revelam importa莽玫es de hardware, adi莽玫es de capacidade de data centers, taxas de espectro e ado莽茫o de banda larga. Registros de empresas, documentos de or莽amento governamental e di谩rios de reputa莽茫o complementam essas estat铆sticas com valores de contratos e cronogramas de pol铆ticas.

Bancos de dados de assinatura, incluindo D&B Hoovers para divis玫es de receita de fornecedores e Dow Jones Factiva para fluxo de neg贸cios, fornecem aos nossos analistas benchmarks hist贸ricos e pontos de pre莽o. Essas fontes ilustrativas n茫o s茫o exaustivas; v谩rios registros p煤blicos adicionais foram minerados para validar volumes, valores e sinais de crescimento.

Dimensionamento de Mercado e Previs茫o

Uma reconstru莽茫o de cima para baixo vincula as linhas de gastos nacionais com TIC de dados or莽ament谩rios e comerciais a pools de demanda empresarial, seguida por consolida莽玫es seletivas de fornecedores de baixo para cima que testam os totais. Vari谩veis-chave como constru莽玫es de espa莽o em branco em data centers, penetra莽茫o de assinantes 5G, valor m茅dio de contratos de servi莽os gerenciados, tarifas de importa莽茫o sobre equipamentos de rede e quedas de pre莽os de nuvem p煤blica impulsionam os ajustes anuais. As previs玫es empregam regress茫o multivariada com verifica莽玫es de cen谩rios que nossos respondentes prim谩rios validam; as lacunas nas estimativas de faturamento de fornecedores s茫o preenchidas por verifica莽玫es de canal e proxies de ASP 脳 volume amostrados.

Valida莽茫o de Dados e Ciclo de Atualiza莽茫o

Os resultados do modelo passam por tr锚s camadas de revis茫o anal铆tica, onde varia莽玫es anuais anormais s茫o comparadas com indicadores macroecon么micos e KPIs setoriais. Os relat贸rios s茫o atualizados a cada doze meses, e an煤ncios relevantes de pol铆ticas ou capex acionam atualiza莽玫es intermedi谩rias para que os clientes recebam a vis茫o mais recente e validada antes do download.

Por que a Linha de Base de TIC dos Emirados 脕rabes Unidos da 黑料正能量 Merece a Confian莽a dos Executivos

As cifras publicadas frequentemente diferem porque as empresas selecionam cestas de servi莽os distintas, convertem moedas em datas variadas e atualizam os modelos em cad锚ncias irregulares.

Os principais fatores de diverg锚ncia incluem a inclus茫o contrastante de ciberseguran莽a e servi莽os em nuvem, o tratamento variado do capex versus opex de telecomunica莽玫es e os diferentes anos-base.

Compara莽茫o de Refer锚ncia

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diverg锚ncia |

|---|---|---|

| USD 52,23 B (2025) | ||

| USD 41,36 B (2023) | Consultoria Regional A | Omite servi莽os de seguran莽a e gastos com nuvem p煤blica, linha de base de c芒mbio mais antiga |

| USD 43,93 B (2025) | Jornal do Setor B | Dupla contagem do capex de telecomunica莽玫es e inclus茫o de eletr么nicos de consumo nos totais de TIC |

A compara莽茫o mostra que, quando o escopo correto, taxas de c芒mbio atualizadas e valida莽茫o de duplo caminho s茫o utilizados, a 黑料正能量 fornece uma linha de base equilibrada e transparente que os tomadores de decis茫o podem rastrear at茅 vari谩veis claras e etapas reproduz铆veis.

Principais Perguntas Respondidas no Relat贸rio

Qual 茅 o valor previsto do mercado de TIC dos Emirados 脕rabes Unidos at茅 2031?

O mercado est谩 projetado para atingir USD 94,02 bilh玫es at茅 2031.

Qual segmento est谩 crescendo mais rapidamente nos gastos com TIC dos Emirados 脕rabes Unidos?

A ciberseguran莽a lidera com um CAGR de 11,11% at茅 2031.

Qual 茅 o tamanho da implanta莽茫o em nuvem no mercado de TIC dos Emirados 脕rabes Unidos?

Os modelos em nuvem j谩 capturam 46,83% dos gastos e est茫o crescendo a um CAGR de 11,78%.

Por que as PMEs est茫o acelerando o investimento em TIC nos Emirados 脕rabes Unidos?

A conformidade com o imposto corporativo e os programas de nuvem subsidiados est茫o impulsionando um CAGR de 12,04% para os gastos com TIC das PMEs.

Quais 谩reas geogr谩ficas dominam os gastos com TIC nos Emirados 脕rabes Unidos?

Abu Dhabi e Dubai juntos respondem por mais de 85% dos gastos empresariais com TIC.

Qual restri莽茫o mais amea莽a o crescimento do mercado de TIC dos Emirados 脕rabes Unidos?

Um d茅ficit de 30% em profissionais certificados de ciberseguran莽a 茅 o maior obst谩culo 脿 expans茫o de curto prazo.

P谩gina atualizada pela 煤ltima vez em: