Tamanho e Participação do Mercado Automotivo da África Subsaariana

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

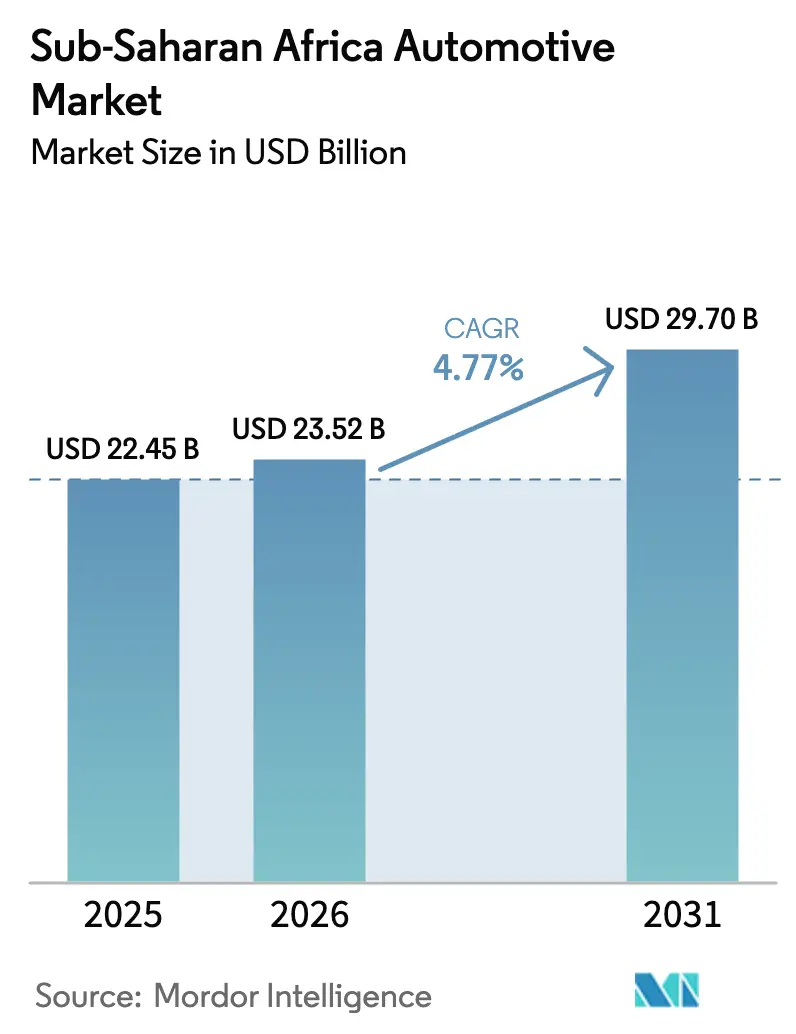

| Tamanho do Mercado (2026) | 23.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.77% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Automotivo da África Subsaariana por ����������

O tamanho do mercado automotivo da África Subsaariana em 2026 é estimado em USD 23,52 bilhões, crescendo a partir do valor de 2025 de USD 22,45 bilhões, com projeções para 2031 mostrando USD 29,7 bilhões, representando um CAGR de 4,77% ao longo do período 2026-2031. A aceleração da urbanização, o crescimento das frotas de transporte por aplicativo e os incentivos governamentais para montagem local sustentam coletivamente o impulso, apesar da persistente volatilidade cambial e das lacunas de infraestrutura. As iniciativas de eletrificação na ���پ�ó�辱�� e na África do Sul sinalizam uma composição de demanda estruturalmente diversificada, enquanto as plataformas a diesel permanecem dominantes devido à logística de combustível estabelecida e às redes de serviços. A atividade de importação paralela continua a moderar os volumes de revendedores autorizados, mas os programas estruturados de financiamento de frotas desbloqueiam a penetração de veículos novos entre os operadores de transporte por aplicativo. As parcerias estratégicas de fabricantes de equipamentos originais (OEMs) com montadoras locais, apoiadas pelas reduções tarifárias da AfCFTA, reforçam a integração da cadeia de suprimentos regional.

Principais Conclusões do Relatório

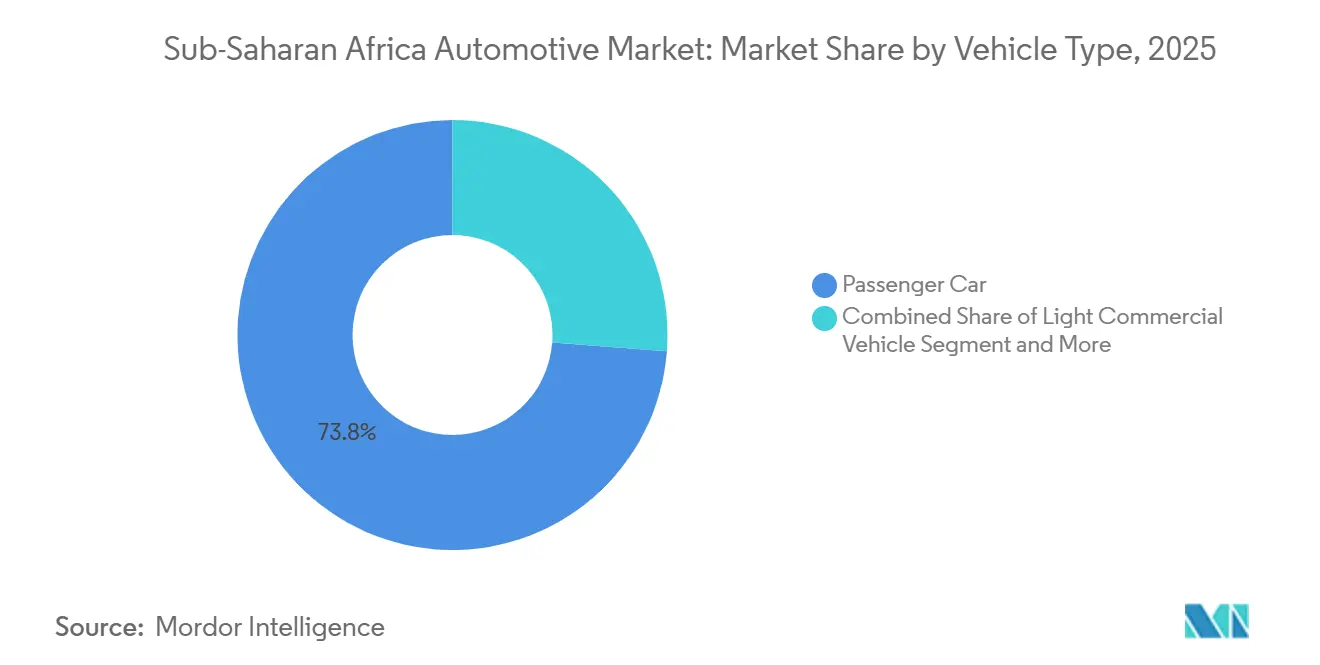

- Por tipo de veículo, os Automóveis de Passeio lideraram com 73,80% da participação do mercado automotivo da África Subsaariana em 2025 e devem se expandir a um CAGR de 5,56% até 2031.

- Por tipo de combustível, o Diesel liderou com 54,60% da participação do mercado automotivo da África Subsaariana em 2025 e deve se expandir a um CAGR de 6,02% até 2031.

- Por tecnologia de propulsão, as plataformas de Motor de Combustão Interna detinham 88,60% do tamanho do mercado automotivo da África Subsaariana em 2025, enquanto os Veículos Elétricos a Bateria avançam a um CAGR de 19,10% até 2031.

- Por canal de vendas, os revendedores autorizados por OEMs capturaram 65,10% da participação do mercado automotivo da África Subsaariana em 2025; as importações paralelas registraram o maior CAGR projetado de 6,92% até 2031.

- Por geografia, a África do Sul respondeu por 43,90% da participação do mercado automotivo da África Subsaariana em 2025, enquanto o �ϳ�ê�Ծ��� tem previsão de se expandir a um CAGR de 6,62% até 2031, tornando-se o mercado nacional de crescimento mais rápido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Automotivo da África Subsaariana

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Renda da Classe Média e Urbanização | +1.2% | ������é������, �ϳ�ê�Ծ���, Gana | Longo prazo (≥ 4 anos) |

| Transporte por Aplicativo Acelera a Renovação de Frotas | +0.8% | ������é������, �ϳ�ê�Ծ���, África do Sul, Gana | ��é�徱�� prazo (2-4 anos) |

| Incentivos Impulsionam a Montagem CKD/SKD | +0.9% | Gana, África do Sul, ���پ�ó�辱��, ������é������ | ��é�徱�� prazo (2-4 anos) |

| Melhoria das Estradas Aumenta a Conectividade | +0.7% | �ϳ�ê�Ծ���, ������é������, �ղ��Գ�â�Ծ���, Angola | Longo prazo (≥ 4 anos) |

| AfCFTA Reduz Tarifas Comerciais | +0.6% | Em toda a África Subsaariana com ganhos iniciais na EAC e ECOWAS | Longo prazo (≥ 4 anos) |

| Importações de Micro-VEs Preenchem Nicho | +0.5% | África do Sul, �ϳ�ê�Ծ���, ������é������ | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Aumento da Renda da Classe Média e Urbanização

Um crescimento anual de 4,1% na população urbana desloca o poder de compra para centros metropolitanos onde redes de revendedores, opções de financiamento e serviços de pós-venda se concentram. Famílias de renda média na ������é������, no �ϳ�ê�Ծ��� e em Gana gravitam em torno de modelos acessíveis, intensificando a concorrência entre OEMs chineses e indianos. SUVs compactos e hatchbacks são preferidos pela manobrabilidade em corredores congestionados, enquanto consumidores periurbanos dependem de estoque usado impulsionado por crescentes fluxos de troca urbana. Os credores seguem os clusters de emprego, resultando em cidades com mais de 1 milhão de habitantes que oferecem até cinco vezes mais produtos de crédito para automóveis do que os distritos rurais. Embora a depreciação da moeda local corroa a acessibilidade das importações, o crescimento salarial vinculado aos setores extrativistas compensa parcialmente a pressão sobre os preços, sustentando a demanda.

Crescimento das Plataformas de Transporte por Aplicativo Acelerando a Renovação de Frotas

Programas estruturados de financiamento de frotas de provedores como a Moove permitem que motoristas de transporte por aplicativo contornem os obstáculos convencionais de crédito, elevando a demanda de base plurianual para o mercado automotivo da África Subsaariana. Os veículos de transporte por aplicativo operam de 8 a 12 horas diárias, aproximadamente quadruplicando a utilização de uso privado, o que encurta os ciclos de substituição para 3 a 4 anos. Essa cadência previsível permite que os OEMs alinhem o planejamento de estoque com os cronogramas de aquisição das plataformas, protegendo assim os volumes quando o sentimento do consumidor declina. ������é������, �ϳ�ê�Ծ��� e África do Sul hospedam coletivamente mais de 450.000 motoristas ativos de transporte por aplicativo em 2025, e a expansão das plataformas para cidades secundárias aprofunda a demanda endereçável. As agências governamentais reconhecem cada vez mais essas frotas como catalisadoras para a formalização dos serviços de transporte, oferecendo isenções de impostos sobre veículos de baixa emissão implantados para transporte por aplicativo na ���پ�ó�辱�� e em Gana. O crescimento resultante das frotas modera o risco do alcance limitado do financiamento ao varejo em muitos mercados.

Incentivos Governamentais para Montagem CKD/SKD

Estímulos fiscais que variam desde isenções de oito anos de imposto de importação sobre VEs em Gana até a dedução fiscal de 150% sobre a produção de VEs na África do Sul transformam mercados dependentes de importações em nascentes polos de manufatura. A tarifa de 5% da ���پ�ó�辱�� sobre VEs parcialmente montados inverte as equações de custo de desembarque em favor da montagem local. O pipeline de plantas resultante adicionará mais de 65.000 unidades de capacidade anual entre 2025 e 2028, criando empregos qualificados e gerando efeitos multiplicadores para fornecedores. A implementação bem-sucedida depende de investimentos paralelos em logística e capacitação da força de trabalho. Os países que vinculam incentivos a limites mínimos de conteúdo local também estimulam a localização de componentes, ancorando assim a competitividade industrial de longo prazo.

Melhorias de Infraestrutura Aumentando a Conectividade Rodoviária

Investimentos recentes em rodovias e pontes reduziram os custos operacionais e diminuíram os tempos de viagem, ampliando o raio de deslocamento realista para a mobilidade pessoal e comercial nos corredores regionais. A Rodovia Abidjan–Lagos, de USD 15,6 bilhões, com conclusão faseada prevista entre 2026 e 2030, deve reduzir pela metade a duração do trânsito de ponta a ponta, estimulando a demanda por logística transfronteiriça em veículos comerciais leves. A Expressway de Nairóbi, de 27 km, no �ϳ�ê�Ծ���, reduziu o tempo de viagem do aeroporto ao distrito central de negócios de 60 minutos para 15 minutos, provocando um aumento de 12% na contagem diária de veículos nas vias adjacentes dentro de um ano de sua inauguração. Melhores superfícies rodoviárias reduzem as despesas de manutenção de frotas em até 18%, incentivando ciclos de substituição mais rápidos entre operadores de transporte por aplicativo e entrega. Os revendedores ao longo das rodovias principais reabilitadas registram crescimento de dois dígitos no tráfego de showrooms à medida que cidades antes remotas ganham acesso confiável. Os governos também combinam esses projetos com verificações mais rigorosas de balanças e emissões, impulsionando a demanda por veículos mais novos que atendam aos padrões atualizados de carga por eixo e ambientais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Importações de Carros Usados Dominam | -1.1% | �ϳ�ê�Ծ���, ������é������, Gana, �ղ��Գ�â�Ծ��� | Curto prazo (≤ 2 anos) |

| Acesso Limitado ao Crédito, Taxas Elevadas | -0.9% | ������é������, Angola, ��â�������� | ��é�徱�� prazo (2-4 anos) |

| Volatilidade Cambial Infla os Custos | -0.8% | ������é������, Angola, Gana, ��â�������� | Curto prazo (≤ 2 anos) |

| Padrões de Homologação Fragmentados | -0.4% | Desafios de coordenação na ECOWAS e EAC | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Dominância das Importações de Carros Usados

Os veículos usados representaram 83% de todos os registros de veículos leves na África Subsaariana em 2024, de acordo com a Associação Africana de Fabricantes de Automóveis [1]"Comentário sobre o Mercado de Veículos da África Subsaariana 2025," Associação Africana de Fabricantes de Automóveis, aaamafrica.com. Os dados alfandegários do Serviço de Receita da África do Sul mostram que as diferenças de preço de 45-60% entre modelos usados e novos inclinam a preferência dos compradores. Essa disparidade é amplificada sempre que a depreciação da moeda local infla os preços nos showrooms. As desativações projetadas de carros com motor de combustão interna em economias mais ricas poderiam adicionar 15 milhões de unidades exportáveis anualmente até 2030, prolongando a frota de alta emissão da região, a menos que regras mais rígidas de qualidade de importação entrem em vigor. Os protocolos de aptidão para circulação da UNECE visam conter os fluxos abaixo do padrão, mas a fiscalização desigual nos postos de fronteira ainda dilui a eficácia.

Acesso Limitado ao Crédito ao Consumidor e Altas Taxas de Juros

A penetração de empréstimos para veículos teve uma média de 12% nos principais mercados em 2024, limitada por históricos de crédito escassos e moedas voláteis. Os dados do Banco Central da ������é������ situam a taxa média de empréstimo para automóveis em 24,6% no primeiro trimestre de 2025 [2]"Estatísticas Monetárias e de Crédito T1 2025," Banco Central da ������é������, cbn.gov.ng, enquanto o Banco de Gana lista 28,1%. Os requisitos de entrada variam de 30-50%, e os prazos raramente excedem cinco anos, limitando a elegibilidade para veículos com preços acima de USD 20.000. Os credores mitigam o risco de inadimplência exigindo garantias além do próprio veículo. Esquemas alternativos — arrendamento com opção de compra para transporte por aplicativo, programas de frotas para empregadores e microempréstimos de fintechs — atenderam apenas 4% dos compradores potenciais em 2024.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Sustentam a Dominância

Os automóveis de passeio preservaram uma participação de 73,80% do volume do mercado automotivo da África Subsaariana em 2025 e têm previsão de crescer a um CAGR de 5,56% até 2031, à medida que os segmentos de renda média se expandem. Os veículos comerciais leves (VCLs) se beneficiam da aceleração do comércio eletrônico, especialmente na ������é������ e no �ϳ�ê�Ծ���, onde os provedores de entrega de última milha arrendam pequenas vans otimizadas para rotas urbanas densas. Os caminhões médios e pesados ficam atrás do crescimento geral do mercado, vinculados aos ciclos de exportação de commodities na África do Sul, ��â�������� e Angola. As frotas de transporte por aplicativo sustentam a demanda constante por automóveis de passeio, absorvendo estoque de sedãs e hatchbacks por meio de programas de financiamento estruturado que reduzem os encargos de custo inicial.

A eletrificação orientada por políticas na ���پ�ó�辱�� remodela a composição de automóveis de passeio: 60% dos carros recém-registrados devem ser VEs, catalisando empreendimentos de montagem dedicados e aquisições pelo setor público. Por outro lado, a eletrificação de veículos comerciais fica para trás devido a restrições de autonomia de carga, embora programas piloto em Joanesburgo estejam testando vans elétricas a bateria em ciclos de logística urbana. O impulso sustentado no segmento de automóveis de passeio permanece contingente à estabilidade cambial e às reformas progressivas de acesso ao crédito no mercado automotivo da África Subsaariana.

Por Tipo de Combustível: Dominância do Diesel Enfrenta Pressão da Eletrificação

As plataformas a diesel detinham uma participação de 54,60% do volume do mercado automotivo da África Subsaariana em 2025, sustentadas pela superior economia de combustível e pela extensa infraestrutura de serviços, e têm projeção de registrar um CAGR de 6,02% até 2031. A penetração da gasolina aumenta nos centros urbanos onde as diferenças de custo se estreitam e as políticas de emissões se tornam mais rígidas. Combustíveis alternativos, como GNV e GLP, capturam implantações de frotas de nicho, conforme destacado pelo esquema de gás natural comprimido da ������é������, que incentiva conversões de táxis e ônibus. As iniciativas de biocombustíveis estão germinando em Gana e no �ϳ�ê�Ծ���, utilizando matérias-primas locais, mas a expansão depende da consistência das políticas e de investimentos em instalações de mistura.

O tamanho do mercado automotivo da África Subsaariana para motores a diesel se expande junto com a demanda por veículos de construção e mineração. No entanto, sua participação se erode gradualmente à medida que os incentivos para VEs redirecionam a demanda incremental para plataformas eletrificadas. As trajetórias de desregulamentação dos preços de combustível governamentais também influenciam as curvas de adoção; os países que eliminam os subsídios ao diesel mais cedo podem impulsionar uma adoção mais rápida de gasolina ou híbridos.

Por Tecnologia de Propulsão: Dominância do MCI em Meio à Aceleração dos VEs

Os Motores de Combustão Interna capturaram 88,60% da participação do volume do mercado automotivo da África Subsaariana em 2025, mas os Veículos Elétricos a Bateria entregaram a trajetória mais rápida a um CAGR de 19,10%, embora a partir de uma base baixa. Os veículos híbridos servem como soluções intermediárias, particularmente entre os compradores sul-africanos mais abastados que equilibram a economia de combustível com a infraestrutura de carregamento limitada. Os híbridos plug-in abordam a ansiedade de autonomia, ganhando espaço em corredores periurbanos onde a confiabilidade da rede elétrica permanece esporádica.

A tarifa preferencial de 5% da ���پ�ó�辱�� sobre VEs semidesmontados reduz o custo de desembarque de carros com motor de combustão interna comparáveis em 18-22%, acelerando a adoção eletrificada. A dedução fiscal de 150% sobre a produção da África do Sul, em vigor a partir de março de 2026, deve atrair investimentos adicionais de montagem final de VEs de OEMs globais. No entanto, a densidade limitada de carregamento público, com média de um carregador por 350 km de rodovia principal, modera a penetração no mercado de massa, sublinhando o prazo de várias décadas para a transição completa de propulsão no mercado automotivo da África Subsaariana.

Por Canal de Vendas: Redes de Revendedores Enfrentam Concorrência das Importações Paralelas

Os revendedores autorizados por OEMs representaram 65,10% do volume do mercado automotivo da África Subsaariana em 2025, capitalizando a cobertura de garantia e os planos de manutenção programada que ressoam com os operadores de frotas. As importações paralelas têm projeção de crescer a um CAGR de 6,92%, impulsionadas por economias de preço de 15-25% e disponibilidade imediata de estoque para acabamentos procurados. As cidades secundárias que carecem de presença formal de concessionárias dependem fortemente de importadores independentes, reforçando as disparidades geográficas.

O projeto de regulamentação do �ϳ�ê�Ծ��� que limita a idade de importação de veículos a oito anos está enfrentando contestação legal contínua por grupos de lobby de importações paralelas, que citam preocupações com a acessibilidade ao consumidor. Os esforços de harmonização dos padrões de qualidade da UNECE visam conter veículos abaixo do padrão, mas a fiscalização fragmentada perpetua a concorrência desigual. Os grupos de revendedores respondem com modelos de propriedade por assinatura que agrupam seguro, manutenção e telemática para elevar as propostas de valor no mercado automotivo da África Subsaariana.

Análise Geográfica

A África do Sul comanda 43,90% da receita do mercado automotivo da África Subsaariana, aproveitando ecossistemas de montagem maduros, bases de fornecedores profundas e redes de revendedores robustas que alcançam destinos de exportação vizinhos. Investimentos, como a atualização de instalações de USD 165 milhões da Stellantis e a modernização da cabine de pintura de USD 210 milhões da Volkswagen, sustentam a estabilidade de volume e a futura localização de VEs. Os incentivos fiscais, incluindo a dedução fiscal de 150% sobre a produção de VEs, sinalizam continuidade de política que garante alocações de capital de OEMs até 2030.

A ������é������ também é um dos maiores mercados; no entanto, a depreciação cambial comprime a acessibilidade de veículos novos, canalizando a demanda para importações usadas. Os incentivos de montagem liderados pelo governo e o Plano Nacional de Desenvolvimento da Indústria Automotiva visam reverter a dependência de importações ao exigir limites progressivos de conteúdo local. Ainda assim, a desvalorização de 70% do naira desde maio de 2023 infla os custos dos kits CKD denominados em USD, moderando o impulso. A crescente demanda de logística de comércio eletrônico eleva a adoção de VCLs, compensando parcialmente os volumes subdued de automóveis de passeio no varejo.

O �ϳ�ê�Ծ��� apresenta a trajetória de crescimento mais rápida a um CAGR de 6,62% até 2031, ancorada por melhorias de infraestrutura como a Expressway de Nairóbi e a aplicação rigorosa de padrões de qualidade de importação, que eleva o padrão para os fluxos de veículos usados. Gana se posiciona como um hub de distribuição da África Ocidental, impulsionado por isenções de imposto de importação de VEs por oito anos e procedimentos de desembaraço portuário simplificados que reduzem os tempos de desembarque de veículos em 25%. A ���پ�ó�辱�� emerge como a vanguarda de eletrificação da região, enquanto projetos de corredor, como a Rodovia Abidjan–Lagos de USD 15,6 bilhões, prometem reduzir drasticamente os tempos de trânsito em cinco estados costeiros e catalisar eficiências logísticas à medida que a implementação da AfCFTA se aprofunda.

Cenário Competitivo

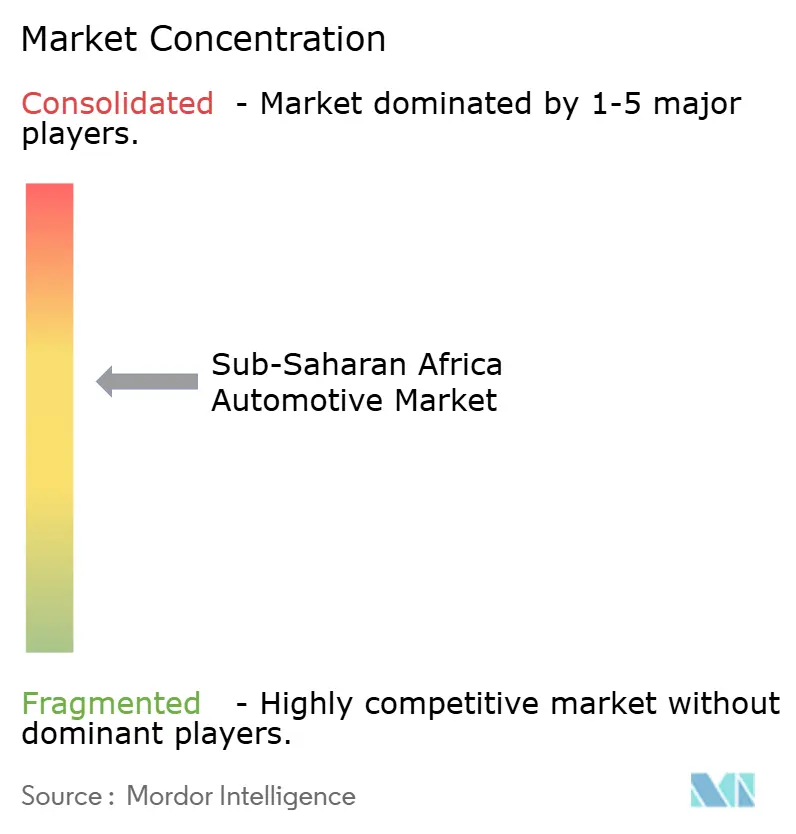

O mercado automotivo da África Subsaariana permanece moderadamente fragmentado. Toyota, Volkswagen e Hyundai aproveitam infraestruturas de revendedores de longa data e portfólios de modelos diversificados para sustentar a liderança nos clusters de carroceria. Os desafiantes chineses, incluindo BYD, Chery e Geely, estão se expandindo agressivamente por meio de SUVs eletrificados com preços competitivos combinados com canais de vendas digitais, corroendo as posições dos incumbentes no segmento urbano de médio porte.

A ênfase estratégica centra-se em parcerias de montagem CKD/SKD que amortecem a exposição cambial e exploram concessões tarifárias. A planta Coega da Stellantis, prevista para lançamento em 2026, adicionará capacidade de 50.000 unidades, visando tanto a demanda doméstica quanto as exportações para a SADC. A BYD coordena com agências estatais etíopes para montar pacotes de baterias localmente, garantindo taxas de imposto preferenciais. Os grupos de revendedores estão experimentando modelos de assinatura que integram seguro, manutenção e telemática, visando operadores de frotas e profissionais urbanos com afinidade tecnológica.

As oportunidades de espaço em branco abrangem a implantação de estações de carregamento, nós de distribuição rural e microempréstimos habilitados por fintechs. A adoção de telemática acelera à medida que as seguradoras lançam seguros baseados em uso, enquanto os agregadores de transporte por aplicativo investem em software de gestão de frotas para otimizar a utilização e a manutenção. A intensidade competitiva aumenta na classe de crossovers eletrificados, onde os diferenciais de preço se comprimem à medida que os custos de bateria diminuem e se aceleram. No geral, a agilidade estratégica em fornecimento local, vendas digitais e financiamento alternativo ditará os ganhos de participação à medida que o mercado automotivo da África Subsaariana transita para propulsão mais limpa e redes de distribuição formalizadas.

Líderes do Setor Automotivo da África Subsaariana

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

Nissan Motor Corporation

Isuzu Motors Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Toyota anunciou sua intenção de introduzir três modelos totalmente elétricos na África do Sul até 2026, sinalizando sua entrada no florescente mercado de VEs do continente. Essa manobra estratégica visa estabelecer presença em um território onde rivais, incluindo o gigante chinês BYD e vários fabricantes de automóveis europeus, competem agressivamente pela dominância.

- Junho de 2025: A Chery lançou os SUVs híbridos Omoda e Jaecoo na África do Sul, marcando sua estreia no segmento premium com modelos montados localmente.

- Abril de 2025: A BYD introduziu o Sealion 6 PHEV, o Sealion 7 VE e o Shark 6 PHEV na África do Sul, expandindo seu portfólio eletrificado.

Escopo do Relatório do Mercado Automotivo da África Subsaariana

A perspectiva do mercado automotivo da África Subsaariana examina a crescente demanda da região por automóveis de passeio, veículos comerciais e motocicletas, bem como os investimentos de OEMs para estabelecer presença nos países, os desenvolvimentos no mercado de veículos elétricos e as participações de mercado tanto de OEMs quanto de OES. Regulamentações sobre a importação de veículos novos e usados, impostos cobrados pelo governo para carros novos e usados, iniciativas governamentais para impulsionar a indústria automotiva e o futuro do setor automotivo da África Subsaariana.

O mercado automotivo da África Subsaariana é segmentado por Tipo de Carroceria, Tipo de Combustível, Tipo de Veículo e Geografia.

Por Tipo de Carroceria, o mercado é segmentado em Hatchback, Sedã, Veículos Utilitários Esportivos e Outros. Por tipo de combustível, o mercado é segmentado em Gasolina, Diesel e Outros Combustíveis Alternativos. Por Tipo de Veículo, o mercado é segmentado em Automóveis de Passeio, Veículos Comerciais e Motocicletas. Por Geografia, o mercado é segmentado em África do Sul, �ϳ�ê�Ծ���, ������é������, ���پ�ó�辱��, Gana e Outros Países. Para cada segmento, o tamanho e a previsão do mercado foram calculados com base no valor (USD).

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais ��é�徱��s e Pesados |

| Gasolina |

| Diesel |

| Combustíveis Alternativos (GNV, GLP, Biocombustível) |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico Híbrido (VEH) |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido Plug-in (VEHP) |

| Revendedor Autorizado pelo Fabricante de Equipamento Original (OEM) |

| Importação Paralela |

| África do Sul |

| ����������� |

| �ϳ�ê�Ծ��� |

| ���پ�ó�辱�� |

| Gana |

| �ղ��Գ�â�Ծ��� |

| Angola |

| ��������� |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais ��é�徱��s e Pesados | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| Combustíveis Alternativos (GNV, GLP, Biocombustível) | |

| Por Tecnologia de Propulsão | Motor de Combustão Interna (MCI) |

| Veículo Elétrico Híbrido (VEH) | |

| Veículo Elétrico a Bateria (VEB) | |

| Veículo Elétrico Híbrido Plug-in (VEHP) | |

| Por Canal de Vendas | Revendedor Autorizado pelo Fabricante de Equipamento Original (OEM) |

| Importação Paralela | |

| Por País | África do Sul |

| ����������� | |

| �ϳ�ê�Ծ��� | |

| ���پ�ó�辱�� | |

| Gana | |

| �ղ��Գ�â�Ծ��� | |

| Angola | |

| ��������� |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado automotivo da África Subsaariana em 2026?

O mercado está avaliado em USD 23,52 bilhões em 2026, sustentado pela urbanização e pelos incentivos de políticas.

Com que velocidade o mercado automotivo da África Subsaariana deve crescer?

Tem projeção de se expandir a um CAGR de 4,77% entre 2026 e 2031, atingindo USD 29,7 bilhões.

Qual país detém a maior participação nas vendas regionais de veículos?

A África do Sul lidera com 43,90% de participação, ancorada pela manufatura estabelecida e pelas redes de revendedores.

Qual segmento apresenta o crescimento mais rápido nas tecnologias de propulsão regionais?

Os Veículos Elétricos a Bateria registram o maior CAGR de 19,10%, impulsionados pelos incentivos de políticas e pela expansão de OEMs chineses.

Por que os SUVs dominam as preferências de carroceria?

A alta distância ao solo e a versatilidade se adequam a estradas de qualidade mista, conferindo aos SUVs uma participação de 36,20% nas vendas de 2025.

Página atualizada pela última vez em: