Tamanho e Participação do Mercado de Papel de Pedra

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

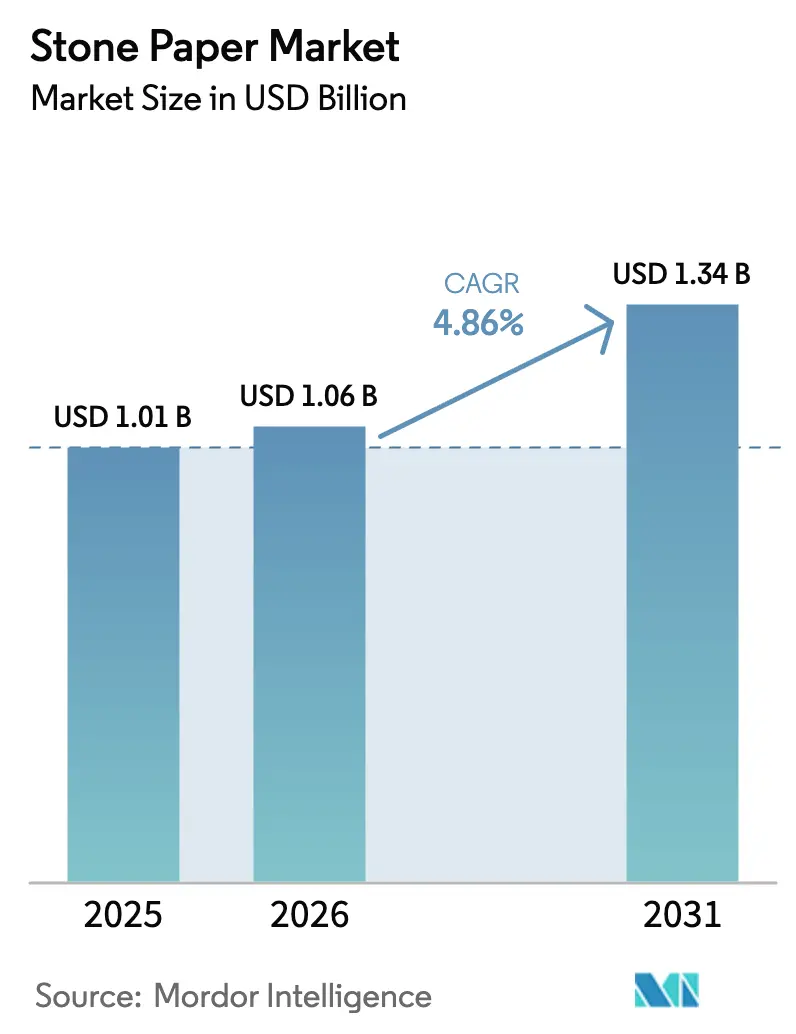

| Tamanho do Mercado (2026) | 1.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

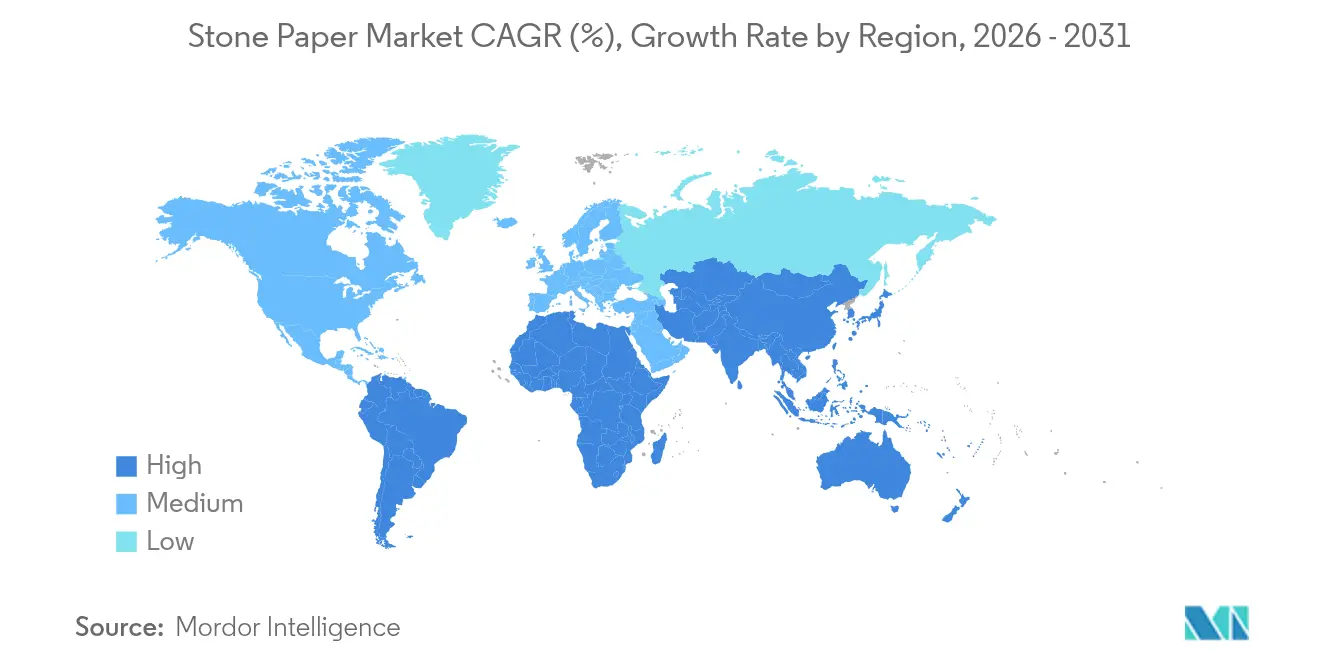

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

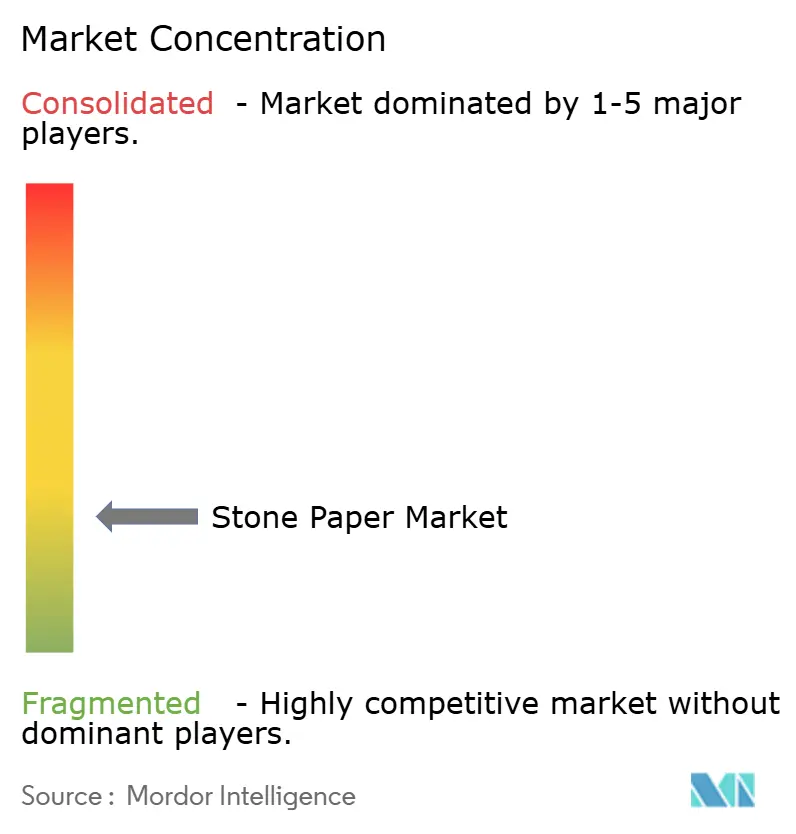

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel de Pedra por ����������

Espera-se que o tamanho do mercado de papel de pedra cresça de USD 1,01 mil milhões em 2025 para USD 1,06 mil milhões em 2026 e está previsto que atinja USD 1,34 mil milhões até 2031 a um CAGR de 4,86% no período 2026-2031. A crescente proibição governamental de plásticos de uso único, as metas de sustentabilidade impulsionadas pelas marcas e os avanços na redução de custos em compósitos de calcário-polietileno sustentam esta expansão. A Á������-�ʲ���í�ھ����� detém a maior posição regional, enquanto a América do Norte regista o crescimento mais rápido à medida que as equipas de aquisição migram para substratos à base de minerais. Avanços técnicos como o LIMEX da TBM e os sistemas de dupla camada à base de água melhoram o desempenho de barreira e a imprimibilidade, alargando a utilização em contacto com alimentos, etiquetas e aplicações industriais. As cadeias de abastecimento integradas de calcário ao produto protegem as margens face às oscilações do preço do HDPE entre USD 1.200–1.300 por tonelada no início de 2025. Embora a concentração de matérias-primas e as lacunas nos sistemas de reciclagem introduzam riscos, a política favorável e as metas corporativas de carbono continuam a impulsionar o mercado de papel de pedra em direção à escala.

Principais Conclusões do Relatório

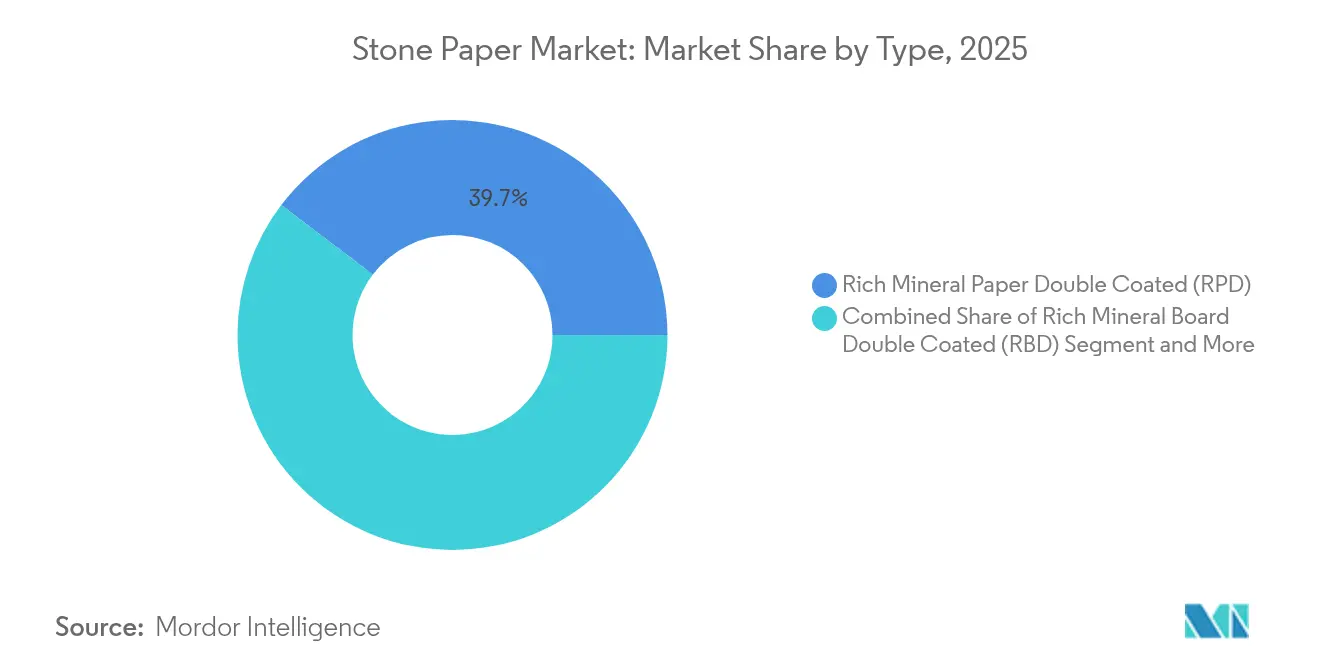

- Por tipo, o Papel Mineral Rico Dupla Camada liderou com 39,67% da participação do mercado de papel de pedra em 2025, enquanto o Papel Mineral Rico Dupla Camada (RPD) registou o CAGR mais elevado de 8,03% até 2031.

- Por aplicação, a embalagem deteve 37,85% da participação do mercado de papel de pedra em 2025, enquanto as etiquetas e tags industriais registam o CAGR mais elevado de 7,62% até 2031.

- Por indústria do utilizador final, alimentos e bebidas representaram 27,78% da participação do tamanho do mercado de papel de pedra em 2025; o retalho e o comércio eletrónico crescem mais rapidamente a um CAGR de 8,77% até 2031.

- Por Forma do Produto, as folhas detiveram 29,65% da participação do mercado de papel de pedra em 2025, enquanto os Filmes Flexíveis e Sacos registaram o CAGR mais elevado de 8,18% até 2031.

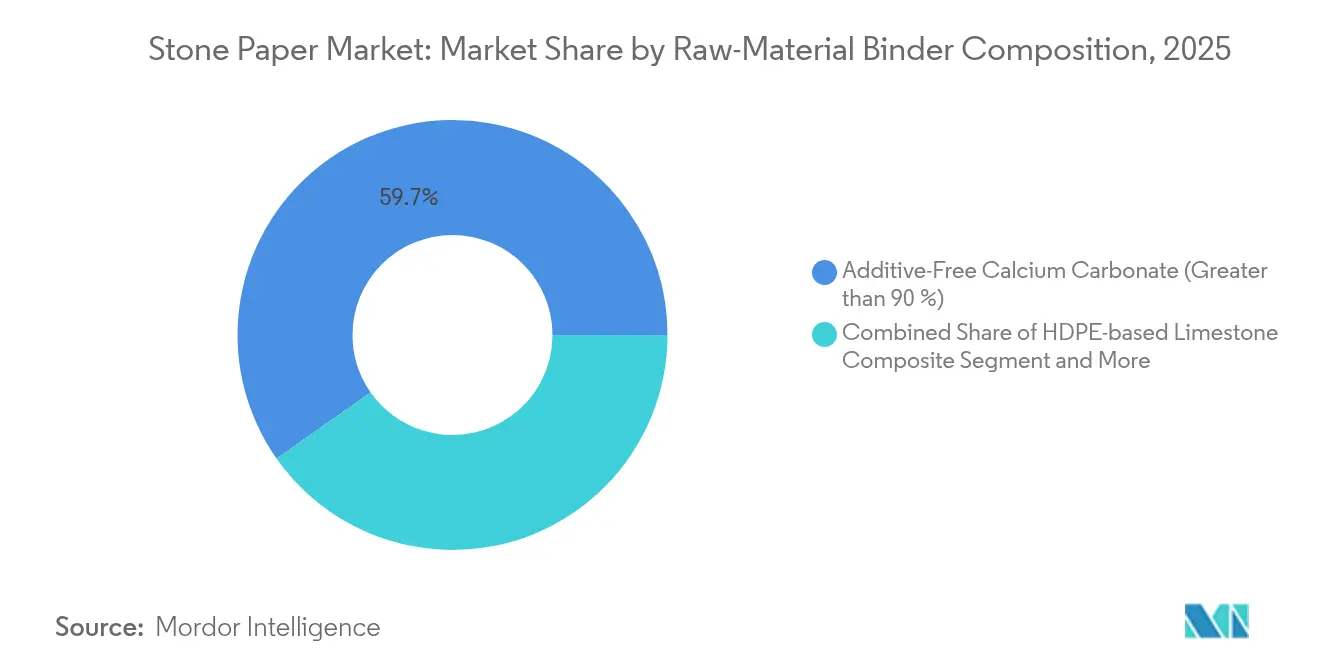

- Por composição de matéria-prima/ligante, o Carbonato de Cálcio Sem Aditivos (>90%) representou 59,74% da participação do tamanho do mercado de papel de pedra em 2025; o Composto de Calcário à Base de HDPE cresce mais rapidamente a um CAGR de 7,88% até 2031.

- Por região, a Á������-�ʲ���í�ھ����� manteve uma participação de receita de 39,89% em 2025, enquanto se projeta que a América do Norte cresça a um CAGR de 7,74% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Papel de Pedra

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura crescente por parte de conversores de embalagens flexíveis | +1.2% | Global, com concentração na Á������-�ʲ���í�ھ����� e Europa | Médio prazo (2-4 anos) |

| Mandatos corporativos de sustentabilidade generalizados | +0.9% | América do Norte e UE, em expansão para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Proibições governamentais de plásticos de uso único | +1.5% | Global, liderado pela UE e mercados selecionados da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Avanços na redução de custos em LIMEX e compósitos mineral-polímero | +0.8% | Núcleo da Á������-�ʲ���í�ھ�����, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Marcas de luxo a migrar para papelaria neutra em carbono (nicho) | +0.3% | Mercados premium da América do Norte e UE | Médio prazo (2-4 anos) |

| Cartões de contacto com alimentos resistentes à humidade para cadeias de frio tropicais | +0.4% | Regiões tropicais da Á������-�ʲ���í�ھ�����, em expansão para MEA | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Procura crescente por parte de conversores de embalagens flexíveis

Os conversores aceleram a adoção à medida que procuram substratos alimentares recicláveis antes do prazo da UE para 2030[1]Agência Europeia de Produtos Químicos, "Compreender o Regulamento de Embalagens e Resíduos de Embalagens," echa.europa.euA WestRock documentou uma redução de 93% no plástico após a transição para tabuleiros à base de fibra, validando o desempenho em formatos de refeições prontas. O papel de pedra reduz o uso de tinta em 20–30%, melhorando a economia dos conversores. Os atributos à prova de água e resistentes ao rasgão desbloqueiam categorias em climas húmidos, enquanto as estruturas de carbonato de cálcio/PE de duas camadas garantem conformidade com grau alimentar a paridade de custo com filmes especiais. Os ensaios de marcas em tampas de laticínios e bolsas de recarga de detergente confirmam a escalabilidade em diferentes requisitos de barreira.

Mandatos corporativos de sustentabilidade generalizados

Os grandes retalhistas incorporam métricas de ciclo de vida nas aquisições, impulsionando a procura de substratos com menores pegadas de CO2. O McDonald's e a Amazon especificam agora percursos de embalagem à base de papel, orientando as aquisições para substratos minerais que proporcionam um impacto ambiental 60% inferior ao papel de pasta de madeira. Os fornecedores capazes de fornecer dados ESG detalhados e rastreabilidade no fim de vida sobem nas avaliações de propostas. A tendência é mais forte nos setores de consumo de alta visibilidade, onde a sustentabilidade das embalagens influencia o valor da marca.

Proibições governamentais de plásticos de uso único

O PPWR entrou em vigor em fevereiro de 2025, eliminando progressivamente os PFAS nas embalagens alimentares até agosto de 2026 e tornando obrigatória a reciclabilidade, impulsionando rapidamente as encomendas europeias. A emenda indiana de 2024 proibiu determinados descartáveis e financiou I&D para alternativas como o papel de pedra. [2]Ministério do Ambiente da Í�Ի徱��, "Proibição Obrigatória de Sacos de Polietileno," pib.gov.in As proibições estaduais australianas previstas para 2025 reforçam um efeito dominó, levando os fornecedores multinacionais a adotar materiais conformes a nível global.

Avanços na redução de custos em LIMEX e compósitos mineral-polímero

A otimização de processos eleva o teor de calcário acima de 50%, reduzindo o uso de petróleo e aproximando-se da paridade de custo com os plásticos virgens. [3]OMPI, "LIMEX – a alternativa ao plástico e ao papel feita de calcário." wipo.int A calandragem contínua elimina o pré-processamento de grânulos, reduzindo o investimento de capital. As patentes sobre camadas duplas de grau alimentar expandem as aplicações sem comprometer a conformidade. A abundância mineral regional comprime ainda mais os custos de entrega, especialmente no Leste Asiático.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Infraestrutura limitada de reciclagem pós-consumo | -0.7% | Global, particularmente aguda nos mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Preço ex-fábrica mais elevado em comparação com o papel de pasta de madeira em regiões sensíveis ao preço | -0.5% | Regiões sensíveis ao preço na Á������-�ʲ���í�ھ����� e América do Sul | Médio prazo (2-4 anos) |

| Concentração de depósitos de calcário de alta qualidade e licenças de mineração | -0.4% | Global, com vulnerabilidades regionais na cadeia de abastecimento | Longo prazo (≥ 4 anos) |

| Hesitação das marcas face a divulgações incompletas de dados do ciclo de vida | -0.3% | Mercados corporativos da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Infraestrutura limitada de reciclagem pós-consumo

O papel de pedra não pode entrar nos circuitos de fibra ou de plástico convencional, exigindo sistemas de recuperação específicos. As redes de resíduos municipais carecem de escala para fluxos especializados de mineral-polímero, atenuando as propostas de valor da economia circular. A reciclagem mecânica em pellets ou a recuperação de energia domina atualmente, embora as tecnologias emergentes de separação mineral mostrem potencial quando os volumes justificarem o investimento. As regiões em desenvolvimento enfrentam desafios mais acentuados, uma vez que a recolha básica continua a ser subfinanciada.

Preço ex-fábrica mais elevado em comparação com o papel de pasta de madeira

A calandragem especializada, o HDPE premium e as tiragens limitadas mantêm os custos unitários acima dos substratos de pasta não revestida, limitando a adoção em categorias de impressão ou cadernos escolares comoditizadas. No entanto, a durabilidade, a poupança de tinta e a menor frequência de substituição inclinam o custo total de propriedade a favor do papel de pedra para nichos de alto desempenho. À medida que a capacidade instalada aumenta e as formulações de materiais migram para carbonato de cálcio de origem local, espera-se que a diferença de preço se reduza.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do RPD Impulsiona a Inovação Técnica

O Papel Mineral Rico Dupla Camada capturou 39,67% do mercado de papel de pedra em 2025, e o seu CAGR de 8,03% até 2031 supera outros graus graças à superior imprimibilidade e desempenho de barreira. O revestimento duplo à base de água minimiza a transparência e melhora a retenção de tinta, o que reduz as rejeições na prensa e suporta etiquetas alimentares premium. Os aperfeiçoamentos de processo permitem que os conversores operem o RPD às velocidades das linhas de papel de pasta, reforçando as economias de escala. A procura crescente em bolsas de snacks pré-fabricadas e folhetos farmacêuticos mantém as adições de capacidade centradas neste grau.

O RBD serve embalagens tipo clamshell de calibre mais pesado e caixas dobráveis que necessitam de maior rigidez, enquanto o SPN visa inserções sensíveis ao custo onde o revestimento é desnecessário. O Cartão de Termoformagem de Pedra satisfaz tabuleiros tridimensionais, mas permanece um nicho porque as adaptações de ferramentas acarretam custos iniciais mais elevados. Os fornecedores integram pedreiras de calcário com unidades de revestimento por extrusão para estabilizar a qualidade mineral, e várias empresas apresentaram revestimentos sem solventes que reduzem os COV durante a cura.

Por Aplicação: Liderança em Embalagem em Meio ao Crescimento das Etiquetas

A embalagem representou 37,85% da receita do mercado de papel de pedra em 2025, ancorando a procura em serviços de alimentação, confeitaria e produtos de cuidado pessoal. As proibições regulatórias de cartões revestidos com PFAS canalizam o volume para substratos minerais com resistência comparável à gordura, mas com reciclabilidade. Saquetas flexíveis, embalagens de gelado e tabuleiros de refeições prontas demonstram o impulso de adoção, e os ensaios comerciais confirmam a integridade da selagem a quente ao ritmo de produção.

As etiquetas e tags industriais avançam mais rapidamente a um CAGR de 7,62%, aproveitando as características à prova de água e resistentes ao rasgão para produtos químicos ao ar livre, madeira e logística de cadeia de frio. O tamanho do mercado de papel de pedra para etiquetas está projetado para expandir de forma constante, uma vez que a legibilidade dos códigos de barras permanece nítida apesar da condensação. A decoração, os gráficos e a papelaria premium exploram a textura aveludada única para obter prémios de preço em artigos de arte e cadernos de luxo.

Por Indústria do Utilizador Final: Estabilidade no Setor Alimentar, Aceleração no Retalho

Alimentos e bebidas mantiveram uma participação de 27,78% do tamanho do mercado de papel de pedra em 2025, impulsionados pelas necessidades higiénicas e pela preservação do prazo de validade, juntamente com roteiros agressivos de redução de plástico. As multinacionais adquirem substratos minerais para embalagens tipo clamshell de hambúrgueres e saquetas de molho, sendo a durabilidade durante os ciclos de congelador a forno citada como um benefício fundamental.

O retalho e o comércio eletrónico registam o CAGR mais rápido de 8,77% até 2031, à medida que o volume de encomendas se multiplica e os proprietários de marcas perseguem mailers recicláveis no passeio. Envelopes mailer dobráveis, bolsas de vestuário reutilizáveis e embrulhos de presente de luxo adotam folhas de calcário revestidas para manter a vivacidade da impressão enquanto substituem os laminados de plástico. A logística industrial valoriza a resistência a arranhões, e os setores de educação testam cadernos que resistem à humidade, ilustrando uma penetração mais ampla.

Por Forma do Produto: Dominância das Folhas, Inovação em Filmes

As folhas representaram 29,65% da procura de 2025, alinhadas com as gráficas tradicionais e as cortadoras planas que necessitam de mudanças mínimas de equipamento. A calandragem contínua permite agora rolos jumbo, melhorando o rendimento para capas de revistas e etiquetas envolventes. Os filmes e sacos flexíveis apresentam um CAGR de 8,18% até 2031, impulsionados pelo sucesso do saco de lixo LimeAir da TBM, que reduziu os plásticos de petróleo em 27%.

Os cartões e caixas ganham participação em alimentos congelados e embalagens blister de ferragens que requerem resistência à perfuração. A papelaria acabada, embora menor em volume, garante margens elevadas à medida que os consumidores pagam prémios por cadernos à prova de água. Os fornecedores colaboram com os fabricantes de equipamentos OEM para desenvolver perfis de selagem a baixa temperatura, capacitando os conversores a operar filmes de papel de pedra sem grandes adaptações.

Por Composição de Matéria-Prima: Base de Carbonato de Cálcio, Inovação em HDPE

Os graus de carbonato de cálcio sem aditivos detiveram 59,74% do volume de 2025, possibilitados pelas amplas reservas de calcário na China e na Í�Ի徱��, esta última produzindo 450 milhões de toneladas no exercício fiscal de 2024. Os compósitos de calcário à base de HDPE registam um CAGR de 7,88% até 2031, à medida que os ajustes de processo acomodam o HDPE reciclado com preço próximo de USD 1.250/t em março de 2025. Os híbridos de Bio-PE/PLA ganham atenção em jurisdições que oferecem créditos de compostabilidade.

Os formuladores equilibram a carga mineral, o grau de polímero e os agentes de acoplamento para atingir a resistência ao rasgão alvo sem sacrificar a reciclabilidade. Os operadores integrados asseguram licenças de pedreira para conter a volatilidade das matérias-primas, enquanto os conversores a jusante testam misturas de HDPE-PCR, fomentando cadeias de valor circulares.

Análise Geográfica

A Á������-�ʲ���í�ھ����� contribuiu com 39,89% da receita do mercado de papel de pedra em 2025, apoiada pela abundância de calcário, pelos densos clusters de conversores e pelas proibições de plástico a nível estadual. A China lidera a produção com minas e linhas de extrusão integradas, enquanto as novas capacidades da Í�Ի徱�� capitalizam as matérias-primas de baixo custo. O ������ã�� ancora a I&D tecnológica; as linhas piloto da TBM fornecem pellets LIMEX para colaboradores regionais em serviços de alimentação e construção. A Karst da Austrália escala a papelaria premium, validando a aceitação do consumidor de cadernos sem madeira.

A América do Norte é a geografia de crescimento mais rápido, com um CAGR de 7,74% até 2031. As aquisições corporativas ESG, juntamente com a legislação federal e estadual que restringe o poliestireno e os PFAS, aceleram as mudanças de substrato em restauração de serviço rápido e mailers de retalho. A capacidade de extrusão local permanece modesta; por isso, os fornecedores asiáticos satisfazem a procura inicial, mas vários conversores norte-americanos anunciam adaptações para produzir folhas de calcário revestidas a nível doméstico.

A Europa beneficia do PPWR e dos esquemas EPR de longa data que recompensam as embalagens recicláveis. A Alemanha e os países nórdicos testam a recolha em circuito fechado para copos de café de papel mineral, enquanto a �������ç�� torna obrigatória a rotulagem de rastreabilidade, que os substratos de papel de pedra acomodam através de marcas d'água digitais. A expansão da linha de cartão de embalagem Oulu da Stora Enso por USD 1 mil milhões sinaliza a intenção da região de reforçar o fornecimento de materiais renováveis.

Panorama Competitivo

O mercado de papel de pedra permanece fragmentado, com especialistas regionais a dominar o fornecimento. Líderes tecnológicos como a TBM alavancam a propriedade intelectual do LIMEX e a integração vertical desde a pedreira até à composição para garantir vantagens de custo unitário. As empresas taiwanesas e chinesas replicam a custos de capital mais baixos, intensificando a concorrência de preços nos graus de commodities. Os produtores europeus, incluindo a STP Stone Paper, diferenciam-se com revestimentos sem solventes e rastreabilidade alinhada com a FSC.

Os movimentos estratégicos enfatizam a sinergia de escala; vários operadores da Á������-�ʲ���í�ھ����� adquirem participações em conversores a jusante para garantir a absorção e acelerar os ensaios de aplicação. Os registos de patentes aumentam para construções de contacto com alimentos e mono-material, destacando a inovação incremental em vez de disruptiva. Surgem alianças entre indústrias: os fabricantes de isolamento de tubagens no ������ã�� implementaram revestimentos LIMEX para reduzir o tempo de instalação enquanto melhoram a proteção contra a humidade.

A robustez da cadeia de abastecimento torna-se um fator diferenciador à medida que a volatilidade do HDPE e do frete persiste. A mineração integrada de calcário oferece isolamento de preços, enquanto os conversores não integrados estabelecem contratos de longo prazo com pedreiras para garantir as matérias-primas. As plataformas de divulgação ambiental, como o ScopeX da TBM, acrescentam fluxos de receita de serviços e integram os fornecedores mais profundamente nos programas de sustentabilidade dos clientes.

Líderes da Indústria de Papel de Pedra

Stone Paper Printing & Packaging India LLP

AM Packaging Co. Ltd.

Karst Stone Paper

TBM Co., Ltd.

Etched Stone Paper (UK)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: O Pellet LIMEX da TBM foi adotado pela BioTech do Vietname para bolsas de recarga de detergente, reduzindo os plásticos de petróleo enquanto mantém a paridade de preços.

- Maio de 2025: A Shinto Tsushin e a Shinryo Reihatsu lançaram exteriores de isolamento de tubagens à base de LIMEX com maior resistência e poupanças de CO2.

- Abril de 2025: A TBM estreou a formação GX Skills ligada ao serviço de rastreamento de CO2 ScopeX, alargando as suas soluções de sustentabilidade.

- Março de 2025: A linha de cartão de embalagem Oulu da Stora Enso iniciou a fase de aumento de produção, reforçando o fornecimento europeu de substratos renováveis.

- Fevereiro de 2025: O Regulamento da UE sobre Embalagens e Resíduos de Embalagens entrou em vigor, tornando obrigatória a reciclabilidade até 2030 e proibindo os PFAS nas embalagens alimentares a partir de agosto de 2026.

Âmbito do Relatório Global do Mercado de Papel de Pedra

O estudo acompanha a procura de papel de pedra oferecida por vários fornecedores que operam no mercado. O preço da matéria-prima, juntamente com as tendências de consumo, importação e exportação e os preços médios, é tido em consideração para chegar à receita do mercado.

O mercado é segmentado por tipo (papel mineral rico dupla camada (RPD) e cartão mineral rico dupla camada (RBD)), por aplicação (embalagem, impressão, decoração, industrial e comercial), por geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina, Médio Oriente e Á�ڰ�������). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima referidos.

| Papel Mineral Rico Dupla Camada (RPD) |

| Cartão Mineral Rico Dupla Camada (RBD) |

| Papel Sintético Sem Revestimento (SPN) |

| Cartão de Termoformagem de Pedra (ST) |

| Embalagem |

| Impressão e Publicação |

| Decoração e Gráficos |

| Etiquetas e Tags Industriais |

| Papelaria e Cadernos Comerciais |

| Alimentos e Bebidas |

| Retalho e Comércio Eletrónico |

| Bens de Consumo (FMCG) |

| Industrial e Logística |

| Educação e Material de Escritório |

| Hotelaria e Eventos |

| Folhas |

| Rolos |

| Papelaria Acabada (cadernos, diários, etc.) |

| Filmes e Sacos Flexíveis |

| Cartões e Caixas |

| Composto de Calcário à Base de HDPE |

| Composto de Calcário Híbrido Bio-PE/PLA |

| Grau LIMEX Reciclado |

| Carbonato de Cálcio Sem Aditivos (>90%) |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Resto da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Á������-�ʲ���í�ھ����� | ||

| Médio Oriente e Á�ڰ������� | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Egito | ||

| Resto de Á�ڰ������� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Por Tipo | Papel Mineral Rico Dupla Camada (RPD) | ||

| Cartão Mineral Rico Dupla Camada (RBD) | |||

| Papel Sintético Sem Revestimento (SPN) | |||

| Cartão de Termoformagem de Pedra (ST) | |||

| Por Aplicação | Embalagem | ||

| Impressão e Publicação | |||

| Decoração e Gráficos | |||

| Etiquetas e Tags Industriais | |||

| Papelaria e Cadernos Comerciais | |||

| Por Indústria do Utilizador Final | Alimentos e Bebidas | ||

| Retalho e Comércio Eletrónico | |||

| Bens de Consumo (FMCG) | |||

| Industrial e Logística | |||

| Educação e Material de Escritório | |||

| Hotelaria e Eventos | |||

| Por Forma do Produto | Folhas | ||

| Rolos | |||

| Papelaria Acabada (cadernos, diários, etc.) | |||

| Filmes e Sacos Flexíveis | |||

| Cartões e Caixas | |||

| Por Composição de Matéria-Prima/Ligante | Composto de Calcário à Base de HDPE | ||

| Composto de Calcário Híbrido Bio-PE/PLA | |||

| Grau LIMEX Reciclado | |||

| Carbonato de Cálcio Sem Aditivos (>90%) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Resto da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| Í�Ի徱�� | |||

| ������� | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Á������-�ʲ���í�ھ����� | |||

| Médio Oriente e Á�ڰ������� | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| Egito | |||

| Resto de Á�ڰ������� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de papel de pedra?

O mercado de papel de pedra está avaliado em USD 1,06 mil milhões em 2026 e está projetado para atingir USD 1,34 mil milhões até 2031.

Qual região lidera o mercado de papel de pedra?

A Á������-�ʲ���í�ھ����� detém 39,89% da receita global, apoiada por abundantes reservas de calcário e clusters de fabricação estabelecidos.

Por que razão o mercado de papel de pedra está a crescer na América do Norte?

Os mandatos corporativos de sustentabilidade e as proibições estaduais de plásticos de uso único estão a impulsionar um CAGR de 7,74% na América do Norte até 2031.

Qual tipo de produto detém a maior participação?

O Papel Mineral Rico Dupla Camada representa 39,67% da receita global e regista um CAGR de 8,03% até 2031.

Qual é a principal restrição que limita uma adoção mais rápida?

A ausência de sistemas dedicados de reciclagem pós-consumo reduz a circularidade e abranda a aceitação em aplicações focadas na sustentabilidade.

Página atualizada pela última vez em: