Tamanho e Participação do Mercado de Água com Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

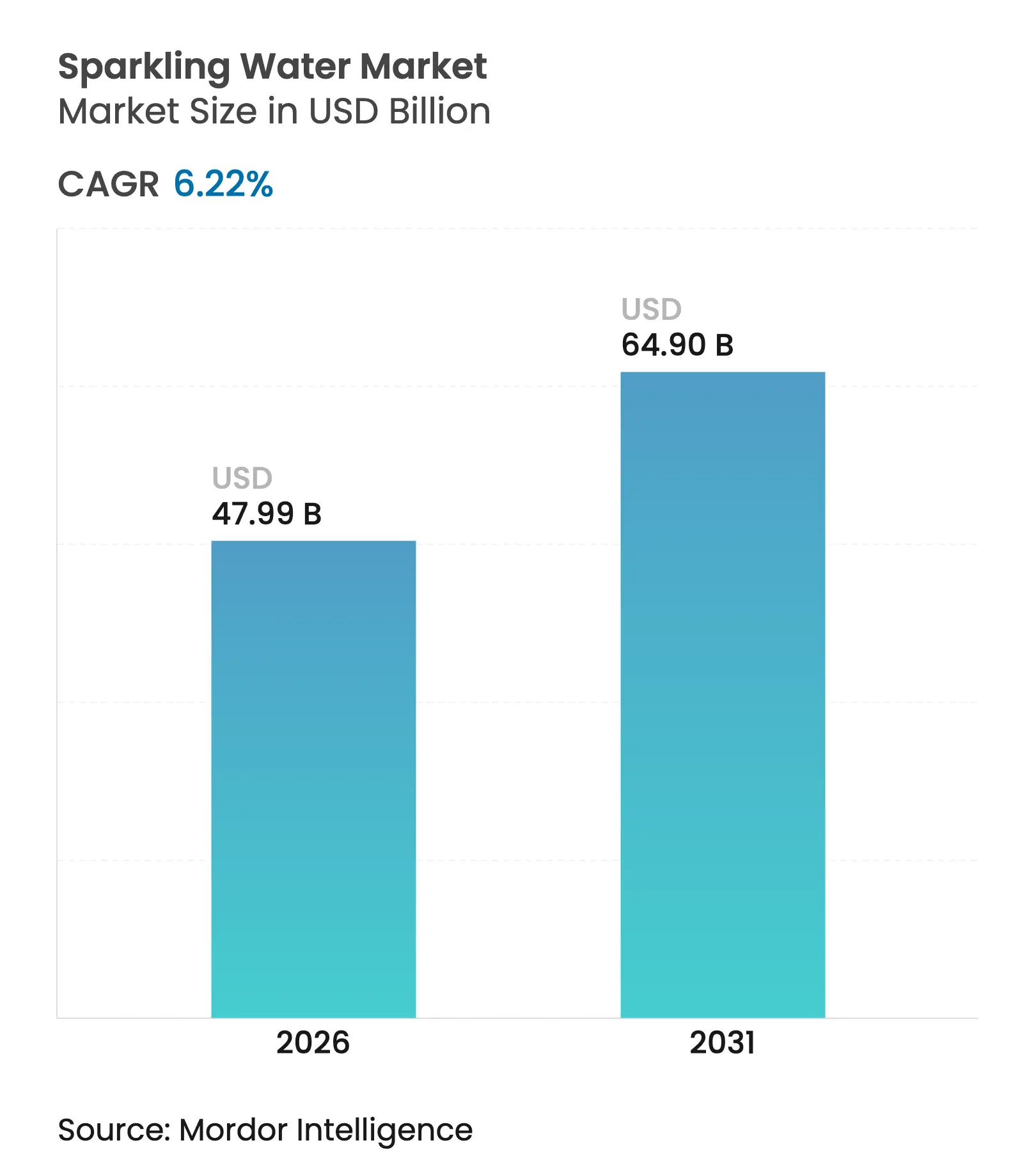

| Tamanho do Mercado (2026) | 47.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Água com Gás por ����������

O tamanho do mercado de água com gás em 2026 é estimado em USD 47,99 bilhões, crescendo a partir do valor de 2025 de USD 45,18 bilhões, com projeções para 2031 mostrando USD 64,9 bilhões, crescendo a um CAGR de 6,22% no período 2026-2031. A crescente conscientização sobre saúde, a mudança nas preferências de sabor e as regulamentações de embalagens continuam a afastar os consumidores dos refrigerantes ricos em açúcar em direção à carbonatação sem calorias. A inovação funcional, como linhas prebióticas e com cafeína, amplifica a diferenciação, enquanto as águas minerais engarrafadas em vidro premium ampliam as ocasiões de consumo de maior valor. As latas de alumínio estão ganhando aceitação à medida que as nações fortalecem as regras de economia circular, e a recuperação do consumo em estabelecimentos está redirecionando o volume para restaurantes que podem servir doses de água com gás com alta margem de lucro. No entanto, a sensibilidade ao preço nos mercados emergentes restringe a penetração, enquanto as opções de marca própria nos mercados maduros abordam os desafios de acessibilidade. A crescente concorrência de águas saborizadas, bebidas esportivas e bebidas sem gás enriquecidas está impulsionando a inovação em sabores, funcionalidade e sustentabilidade no mercado de água com gás.

Principais Conclusões do Relatório

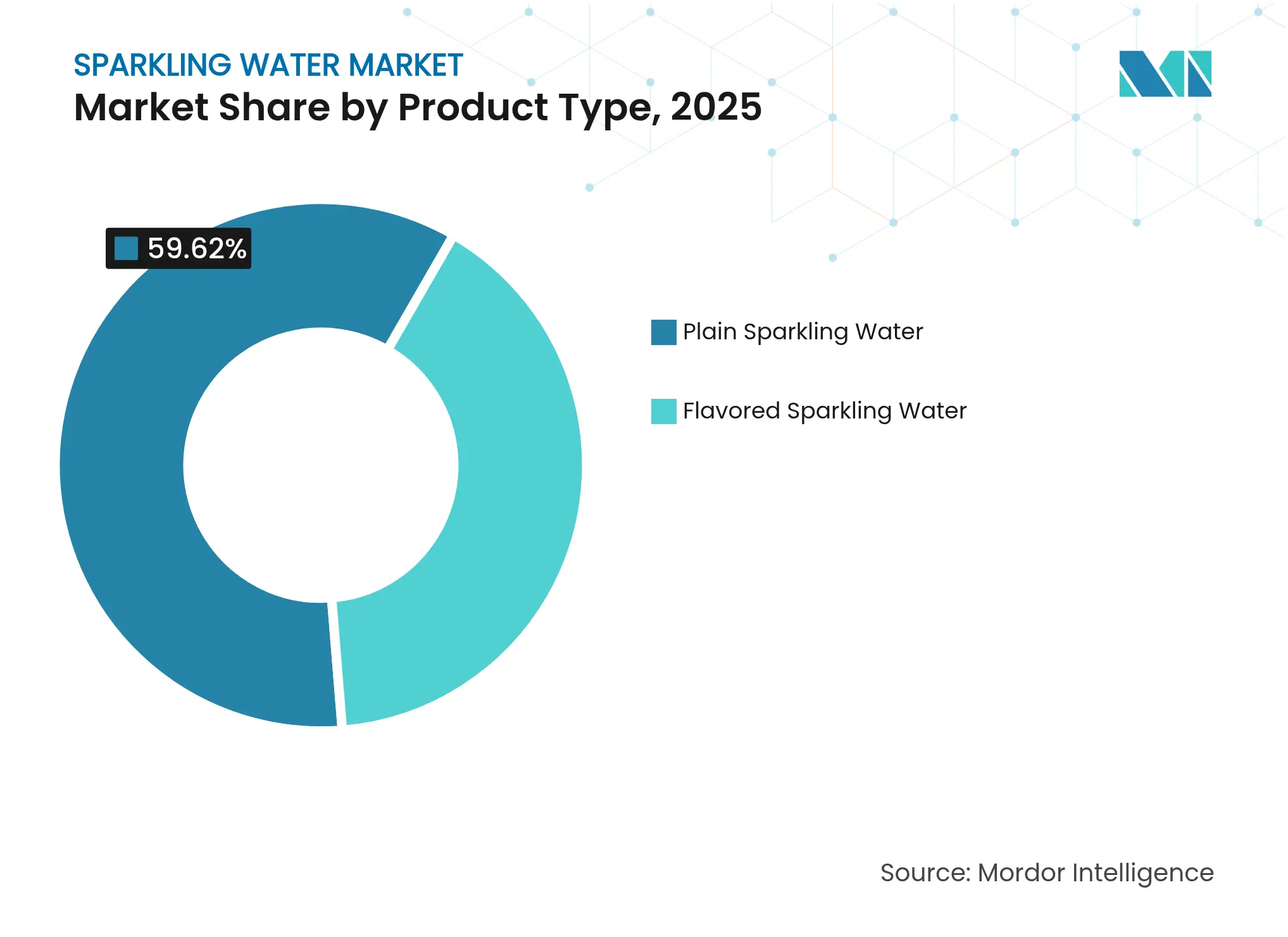

- Por tipo de produto, a água com gás natural comandou 59,62% da participação do mercado de água com gás em 2025; as variantes saborizadas têm previsão de avançar a um CAGR de 7,45% até 2031.

- Por tipo de embalagem, as garrafas rPET e PET detinham 56,05% do tamanho do mercado de água com gás em 2025, enquanto as latas de alumínio têm projeção de registrar um CAGR de 7,21% até 2031.

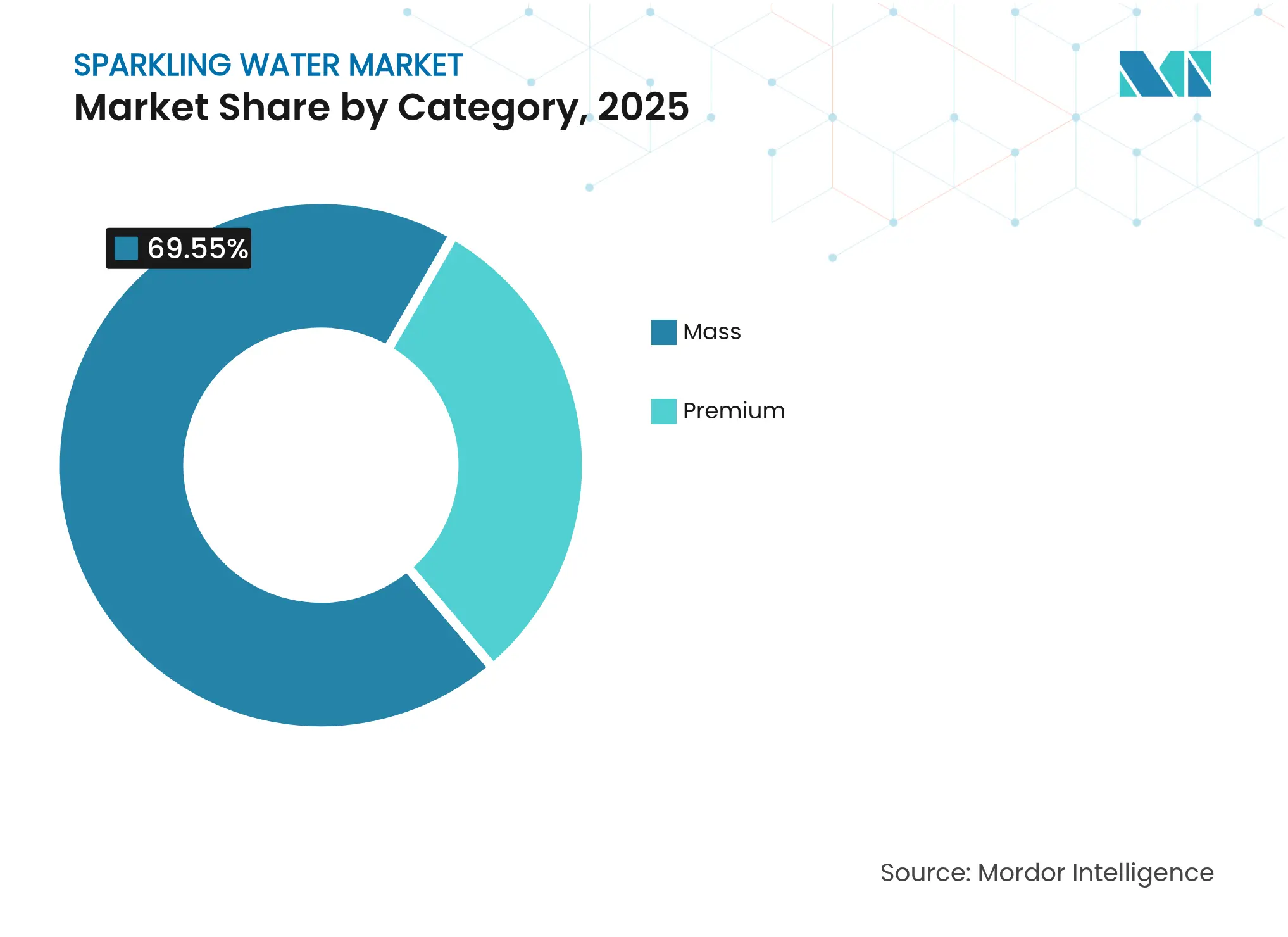

- Por categoria, o segmento de massa representou 69,55% da receita em 2025, enquanto as ofertas premium estão no caminho de um CAGR de 7,79% até 2031.

- Por canal de distribuição, os pontos de venda off-trade capturaram 63,88% das vendas de 2025, mas os locais on-trade estão preparados para um CAGR de 7,6% com a recuperação do consumo fora de casa.

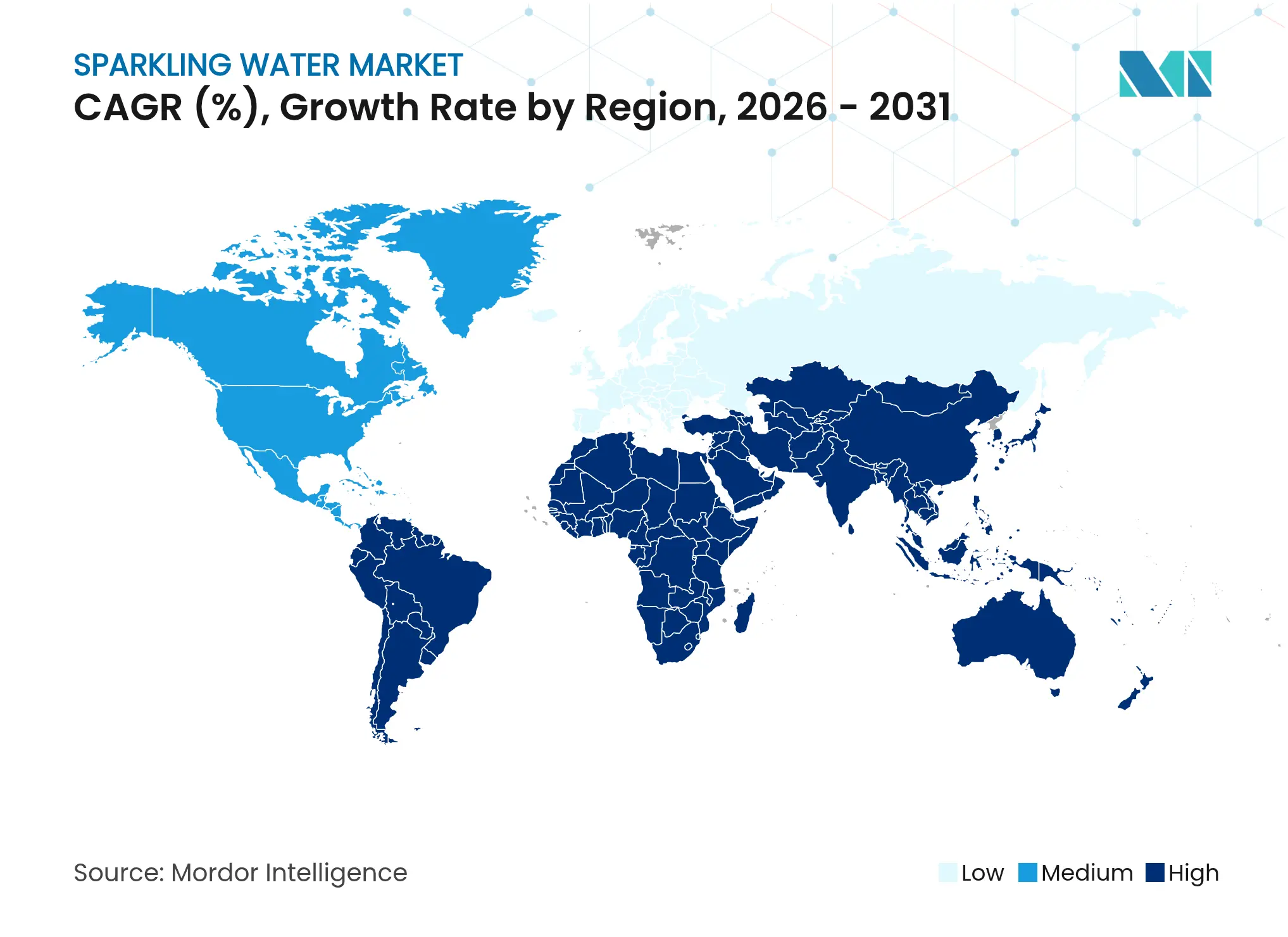

- Por geografia, a América do Norte representou 27,95% da participação na receita em 2025, enquanto a Á������-�ʲ���í�ھ����� tem projeção de registrar o crescimento mais rápido a um CAGR de 6,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Água com Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A crescente conscientização sobre saúde promove a água com gás como alternativa de baixa caloria aos refrigerantes açucarados | +1.2% | Global, com adoção mais forte na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| A inovação em sabores atrai gostos diversos dos consumidores | +0.9% | Global, particularmente Á������-�ʲ���í�ھ����� e América do Norte | ��é�徱�� prazo (2-4 anos) |

| A crescente preferência por embalagens sustentáveis, como latas recicláveis, impulsiona as vendas com foco ecológico | +0.8% | América do Norte e União Europeia, com repercussão regulatória para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| A expansão de variantes funcionais, como tipos com cafeína, atrai usuários em busca de energia | +0.7% | Mercados centrais da América do Norte e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| A premiumização por meio de produtos de origem mineral eleva o posicionamento de mercado | +0.6% | Europa e América do Norte, emergindo na Á������-�ʲ���í�ھ����� urbana | Longo prazo (≥ 4 anos) |

| As tendências de bem-estar enfatizam os benefícios digestivos e de hidratação da água carbonatada | +0.5% | Global, com tração inicial em demografias focadas em bem-estar | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

A crescente conscientização sobre saúde promove a água com gás como alternativa de baixa caloria aos refrigerantes açucarados

Os consumidores preocupados com a saúde estão cada vez mais favorecendo a água com gás como uma alternativa de baixa caloria aos refrigerantes açucarados. Nos Estados Unidos, o declínio no consumo de refrigerantes carbonatados e o aumento dos volumes de água com gás destacam uma clara mudança em direção à hidratação sem calorias. Essa tendência é particularmente proeminente entre os Millennials e a Geração Z, que juntos representaram mais de 42% da população dos Estados Unidos em 2024 (Millennials com 21,81% e Geração Z com 20,81%, de acordo com o Departamento do Censo dos Estados Unidos) [1]Fonte: Departamento do Censo dos Estados Unidos, "Estimativas de População e Unidades Habitacionais", census.gov . Esses grupos demográficos estão reformulando as preferências por bebidas, encarando a água com gás como uma opção funcional que combina o apelo sensorial da carbonatação com a ausência de açúcares adicionados ou adoçantes artificiais. Pesquisas sobre comportamento de saúde de 2024 revelam maior escrutínio de rótulos entre os consumidores mais jovens, impulsionando ainda mais essa mudança. As lojas de conveniência apoiaram esse crescimento, com formatos de dose única tornando-se compras por impulso populares para consumidores urbanos em meio ao aumento do fluxo de pessoas em 2023-24. Lançamentos de produtos, como a água com gás de origem vulcânica da Waiākea em 2023, capitalizaram narrativas de bem-estar que enfatizam minerais naturais e pureza. Além disso, os regulamentos da FDA sob 21 CFR 165.110, que distinguem "água mineral natural com gás" de "água potável carbonatada", permitem que as marcas destaquem a origem e o teor mineral, atraindo públicos focados em saúde. Esses fatores coletivamente posicionam a água com gás como uma escolha de hidratação preferida, atendendo às demandas modernas dos consumidores por sabor, funcionalidade e simplicidade metabólica.

A inovação em sabores atrai gostos diversos dos consumidores

Os sabores estão desempenhando um papel fundamental na expansão do apelo da água com gás, à medida que as marcas se diversificam além das opções tradicionais de cítricos para incluir infusões botânicas como flor de sabugueiro, hibisco e pepino-hortelã, além de frutas exóticas como yuzu, lichia e maracujá. Essas inovações atendem às preferências em evolução dos consumidores por novidade e bem-estar, impulsionando o crescimento da categoria. Empresas como a Spindrift, que usa frutas espremidas de verdade em vez de essências, estão capitalizando essa tendência ao atrair compradores de rótulo limpo dispostos a pagar um prêmio pela autenticidade. Os players estabelecidos também estão intensificando seus esforços, com a Polar Beverages programada para lançar sua linha Seltzer'ade em março de 2024, apresentando seis variantes com infusão de limonada voltadas para consumidores mais jovens que buscam perfis de sabor mais frescos. Além disso, combinações de sabores inspiradas em jardins, como as introduzidas pela Aura Bora, destacam a crescente demanda por perfis herbais e florais que ressoam com compradores orientados por experiências. Essas mudanças se alinham com o movimento mais amplo em direção a ingredientes naturais, à medida que as empresas de sabores relatam maior interesse em extratos de origem vegetal e componentes de frutas prensadas a frio para aplicações em água com gás. Lançamentos limitados sazonais, incluindo opções como manga-pimenta-caiena de verão ou cranberry-cravo de inverno, sustentam ainda mais o engajamento e a exploração dos consumidores. Coletivamente, essas estratégias posicionam a água com gás como uma alternativa personalizável e sensorialmente rica às bebidas açucaradas, atraindo demografias diversas em mercados globais.

A crescente preferência por embalagens sustentáveis, como latas recicláveis, impulsiona as vendas com foco ecológico

O foco crescente em embalagens sustentáveis está impulsionando a adoção de latas de alumínio, com projeção de crescimento a uma taxa anual de 7,34% até 2030. Esse crescimento é sustentado por medidas regulatórias e preferências em evolução dos consumidores por materiais recicláveis e menores pegadas de carbono. Na COP28 em dezembro de 2023, 40 nações se comprometeram a alcançar 80% de reciclagem de latas de alumínio até 2030 e quase 100% até 2050, conforme o Instituto Internacional do Alumínio, alinhando as estruturas de políticas com a mudança das marcas de água com gás para embalagens em lata [2]Fonte: Instituto Internacional do Alumínio, "A Reciclagem Global de Latas de Alumínio Atinge 75%, Marcando um Grande Passo em Direção à Economia Circular", international-aluminium.org . O crescente escrutínio dos consumidores sobre plásticos de uso único amplifica ainda mais a demanda por soluções de embalagem que enfatizem a circularidade e o impacto ambiental reduzido. Entre 2024 e 2025, as empresas de bebidas expandiram o uso de designs de alumínio leve e aumentaram o conteúdo reciclado, refletindo tendências mais amplas de sustentabilidade nos portfólios globais de bens de consumo de giro rápido. Por exemplo, a Waterloo anunciou em 2024 a integração de maior alumínio reciclado em todas as latas de água com gás, posicionando o formato como ambientalmente responsável e adaptável à marca premium. Inovações como tintas à base de água, fornecimento de alumínio de baixo carbono e logística de enlatamento localizada aprimoram o perfil ambiental das latas de alumínio, ao mesmo tempo em que atendem às expectativas dos consumidores por transparência nas alegações de embalagem. Esses desenvolvimentos reforçam o papel do alumínio como a escolha de embalagem preferida para água com gás, combinando sustentabilidade, conveniência e alinhamento com a transição global para soluções de hidratação de economia circular.

A expansão de variantes funcionais, como tipos com cafeína, atrai usuários em busca de energia

As variantes de água com gás com cafeína estão ganhando força como um subsegmento distinto, atraindo consumidores em busca de energia que preferem uma alternativa com menos açúcar e mais leve às bebidas energéticas tradicionais ou ao café quente. Esse formato combina carbonatação com benefícios funcionais, visando adultos ocupados que consomem cafeína regularmente. Considerações regulatórias e de saúde influenciam significativamente o posicionamento do produto. A orientação da FDA, que identifica 400 mg de cafeína por dia como um nível de ingestão seguro para a maioria dos adultos, serve como referência para as marcas na formulação dos níveis de cafeína [3]Fonte: Administração de Alimentos e Medicamentos (FDA), "Derramando os Grãos: Quanta Cafeína é Demais?", fda.gov. As mensagens de saúde pública de agências como o CDC, particularmente em relação ao consumo de bebidas energéticas entre adolescentes, levaram as marcas a enfatizar a comunicação "voltada para adultos" e a dosagem moderada. Players estabelecidos e emergentes estão inovando com produtos de água com cafeína, como as extensões com cafeína da Liquid Death e lançamentos mais recentes comercializados como bebidas de "energia com gás". As estratégias de ingredientes frequentemente incluem cafeína de origem natural, como extratos de grãos de café, combinados com vitaminas do complexo B ou adaptógenos para aprimorar a funcionalidade enquanto mantêm a simplicidade do rótulo limpo. À medida que os consumidores combinam fontes de cafeína ao longo do dia, a dosagem clara na embalagem e os esforços educacionais alinhados com as diretrizes da FDA e do NIH são fundamentais para construir confiança e promover o consumo responsável. A água com gás com cafeína agora representa uma categoria funcional distinta, atendendo às necessidades de energia, alinhando-se às preferências de saúde, aproveitando as alegações de ingredientes naturais e exigindo marketing consciente das regulamentações para garantir a confiança do consumidor.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço premium em relação à água sem gás | -0.8% | Global, particularmente mercados emergentes sensíveis ao preço na Á������-�ʲ���í�ھ�����, América Latina e Oriente ��é�徱�� e África | Curto prazo (≤ 2 anos) |

| A intensa concorrência de águas saborizadas e bebidas esportivas fragmenta a participação de mercado | -0.6% | Global, com intensidade elevada na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Escrutínio sobre resíduos plásticos e pegada de carbono | -0.5% | Europa e América do Norte, com repercussão regulatória para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| O ceticismo dos consumidores sobre os impactos da carbonatação na saúde limita a adoção | -0.4% | Global, concentrado em demografias preocupadas com a saúde | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Preço premium em relação à água sem gás

O preço premium da água com gás, frequentemente 2 a 3 vezes mais alto do que a água mineral sem gás engarrafada, cria um desafio significativo de acessibilidade em mercados sensíveis ao preço, limitando seu alcance entre consumidores de menor renda, apesar da crescente demanda consciente sobre saúde. O custo elevado decorre de fatores de produção como tecnologia de carbonatação, embalagens pressurizadas e logística de cadeia fria, que as marcas têm dificuldade em compensar por meio de economias de escala. Em regiões emergentes como Á������-�ʲ���í�ھ�����, América Latina e Oriente ��é�徱�� e África, onde o consumo per capita de água engarrafada permanece abaixo do dos mercados desenvolvidos, essa disparidade de preços dificulta a experimentação e as compras repetidas, desacelerando o crescimento da categoria. Em mercados maduros como os Estados Unidos, as águas com gás de marca própria de varejistas como Costco e Kroger ganharam força desde 2024, oferecendo preços mais baixos, atraindo consumidores sensíveis ao custo e comprimindo as margens das marcas nacionais. As pressões inflacionárias sobre matérias-primas, incluindo alumínio, vidro e rPET, que atingiram o pico em 2024, intensificaram ainda mais os desafios de precificação, forçando as marcas a equilibrar a absorção de custos com a potencial perda de volume. Em 2025, vários produtores de bebidas dos Estados Unidos ajustaram os tamanhos das latas e os formatos de embalagem para mitigar os aumentos nos custos de materiais, mantendo a acessibilidade. Da mesma forma, marcas regionais premium na Europa e no Oriente ��é�徱�� introduziram embalagens de formato menor ou multipacks para aumentar a acessibilidade sem comprometer a experiência de luxo percebida, moldando as trajetórias de crescimento e os padrões de adoção dos consumidores globalmente.

A intensa concorrência de águas saborizadas e bebidas esportivas fragmenta a participação de mercado

A concorrência no segmento de água com gás está se intensificando devido à expansão de produtos de hidratação funcional, incluindo águas enriquecidas, bebidas com eletrólitos, água de coco e bebidas esportivas, todas atendendo a demandas sobrepostas dos consumidores por hidratação, refrescância e bem-estar. Bebidas esportivas como Gatorade e Powerade continuam a comandar forte fidelidade dos consumidores, enquanto as marcas de água de coco aproveitam os eletrólitos naturais e o fornecimento único para se diferenciar. As águas sem gás enriquecidas com vitaminas, minerais ou extratos botânicos atraem consumidores que buscam opções não carbonatadas por razões como conforto digestivo ou preferências de sabor, fragmentando ainda mais o mercado. Esse cenário competitivo desafia a eficiência do marketing e a alocação de espaço nas prateleiras, levando as marcas de água com gás a se concentrar na inovação de sabores, ingredientes funcionais e sustentabilidade para diferenciar suas ofertas. Os lançamentos de produtos em 2024-2025 na América do Norte e na Europa sublinharam essa tendência, com marcas introduzindo águas com gás com infusão de adaptógenos ou levemente com cafeína para atrair consumidores preocupados com o bem-estar. A sobreposição com bebidas esportivas e funcionais exige embalagens inovadoras e narrativas que enfatizem a carbonatação, o fornecimento de ingredientes naturais e materiais ecologicamente corretos para aumentar o valor percebido. Os canais de varejo saturados complicam ainda mais os esforços para alcançar velocidade suficiente de SKU para posicionamento permanente nas prateleiras, pressionando as marcas a equilibrar inovação, gastos com marketing e estratégias de distribuição para permanecerem competitivas neste mercado dinâmico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Saborizadas Superam as Naturais Apesar da Base Menor

Em 2025, a água com gás natural detinha aproximadamente 59,62% da participação de mercado. No entanto, a água com gás saborizada tem projeção de crescer a uma taxa anual de 7,45% de 2026 a 2031, impulsionada pela crescente demanda dos consumidores por variedade de sabores e posicionamento premium. O apelo de sabores derivados de frutas exóticas, como yuzu, lichia, maracujá e goiaba, permite que as marcas cobrem preços premium e se diferenciem em espaços de varejo competitivos. Empresas como a Waterloo Sparkling Water, que usa essências de frutas proprietárias para oferecer opções sem calorias e com sabor completo, e a Bubly, aproveitando extensas redes de distribuição, exemplificam o rápido crescimento das variantes saborizadas. À medida que as tendências de saúde e bem-estar continuam a afastar os consumidores dos refrigerantes açucarados, a água com gás saborizada está se tornando uma alternativa preferida de "zero caloria, mas saborosa", particularmente entre demografias mais jovens e orientadas pelo sabor.

A água com gás natural permanece resiliente em mercados específicos, particularmente nos países europeus, onde os consumidores valorizam a pureza de origem mineral e uma experiência de hidratação direta. Essa preferência cultural sustenta a dominância da água com gás natural, alinhando-se às expectativas de sabor tradicionais e ao patrimônio da água mineral. Ao mesmo tempo, o surgimento de água com gás funcional e saborizada, com opções sem açúcar, naturalmente saborizada e com infusão botânica, está reformulando o cenário competitivo. Para muitas marcas, a água com gás saborizada representa uma oportunidade estratégica, combinando hidratação, diversidade de sabores e apelo de baixa caloria, impulsionando um crescimento mais rápido apesar de sua base de mercado menor.

Por Tipo de Embalagem: Latas de Alumínio Ganham Espaço à Medida que a Sustentabilidade Supera a Conveniência

As latas de alumínio têm previsão de crescer a uma taxa anual de 7,21% até 2031, representando o crescimento mais rápido entre os formatos de embalagem. Essa expansão é impulsionada por requisitos regulatórios e pela preferência dos consumidores por materiais infinitamente recicláveis. Em 2025, as garrafas rPET e PET detinham 56,05% da participação de mercado; no entanto, seu crescimento é limitado por preocupações com resíduos plásticos e desafios para alcançar reciclagem em circuito fechado em larga escala. O Instituto Internacional do Alumínio relata que as latas de alumínio atingem uma taxa de reciclagem global superior a 70%, com as latas dos EUA apresentando em média 73% de conteúdo reciclado, superando significativamente as garrafas PET. Na COP28 em dezembro de 2023, 40 nações se comprometeram a alcançar uma taxa de reciclagem de latas de alumínio de 80% até 2030 e quase 100% até 2050. A Flow Beverage introduziu água com gás em garrafas de alumínio contendo 70% de alumínio reciclado no �䲹�Բ���á em agosto de 2024, seguida de expansão para os EUA. A Clearly Canadian lançou latas SleekCans de 12 onças e expandiu a distribuição para grandes varejistas, incluindo Walmart, Kroger e Costco, até 2024.

As garrafas de vidro continuam a ocupar uma posição premium nos mercados europeus, com marcas tradicionais como Perrier, San Pellegrino e Gerolsteiner aproveitando sua associação com pureza, tradição e consumo em estabelecimentos. Um estudo de ciclo de vida alemão-austríaco de 2024 destacou que as garrafas de vidro são 10 vezes mais pesadas do que as garrafas PET e oferecem uma vida útil mais de duas vezes maior para água carbonatada. No entanto, elas produzem maiores emissões de carbono durante a produção e o transporte em comparação com o alumínio. A Highland Spring investiu GBP 10 milhões (USD 12,7 milhões) em 2024 para expandir a capacidade de produção de garrafas de vidro, alcançando GBP 148,2 milhões (USD 188 milhões) em vendas, um aumento de 13,5%. Enquanto isso, as garrafas rPET e PET dominam os canais de mercado de massa devido à sua logística leve e resistência a quebras, com marcas como Perrier visando 50% de conteúdo rPET até 2025 e a Amcor lançando garrafas 100% de plástico reciclado pós-consumo em 2024.

Por Categoria: Segmento Premium Cresce Mais Rápido Apesar da Dominância do Segmento de Massa

O segmento de massa, com 69,55% de participação de mercado em 2025, continua liderando devido à sua escala, preços competitivos e ampla distribuição. O crescimento de volume de 2,4% e o crescimento em valor de 8,5% da LaCroix no primeiro trimestre do ano fiscal de 2025, apoiados pela receita de USD 1,3 bilhão da National Beverage no ano fiscal de 2024, demonstram a capacidade do segmento de manter relevância por meio de inovação e fortes redes de varejo. Marcas como Bubly e Topo Chico capitalizam em amplas parcerias de varejo para garantir espaço nas prateleiras de supermercados e lojas de atacado. Varejistas como Kroger e Costco aumentam ainda mais a acessibilidade ao oferecer opções de água com gás de marca própria que atraem consumidores conscientes do custo. Desde 2023, as principais empresas de bebidas aumentaram os esforços promocionais e expandiram as ofertas de multipacks para sustentar o interesse dos consumidores. A adoção de rótulos mais limpos e sabores naturais, frequentemente fornecidos por empresas como a Firmenich, também ajudou as marcas de massa a reduzir a diferença em relação às ofertas premium, mantendo suas vantagens de escala.

O segmento de água com gás premium, com previsão de crescer 7,79% ao ano de 2026 a 2031, é impulsionado pelas preferências dos consumidores por proveniência, origem mineral e embalagens premium. Ofertas específicas por região, como a variante de limão em garrafa de vidro com certificação Halal da Rayyan no Catar, atendem às preferências locais, enfatizando a autenticidade em detrimento das importações. Lançamentos pós-2023, incluindo variantes enriquecidas com minerais de marcas estabelecidas, destacam os esforços para fortalecer o posicionamento premium. Marcas asiáticas como a Chi Forest, que se expandiu para 40 países e entrou em varejistas como Costco e Tesco até 2024, estão reformulando a narrativa premium nos mercados ocidentais. O foco na sofisticação de sabores e ingredientes naturais, incluindo extratos botânicos de fornecedores como a Döhler, ressalta o apelo do segmento. Esses fatores explicam por que os consumidores estão dispostos a pagar preços mais altos, mesmo que os volumes premium permaneçam menores do que os do mercado de massa.

Por Canal de Distribuição: A Recuperação do On-Trade Supera o Crescimento do Off-Trade

Os canais off-trade continuam a dominar o mercado de água com gás, apoiados por supermercados, hipermercados e plataformas de comércio eletrônico, que coletivamente representaram 63,88% da participação de mercado em 2025. Os varejistas estão aproveitando a água com gás de marca própria para atrair clientes e enfatizar o valor em meio ao comportamento do consumidor sensível à inflação. As lojas de conveniência registraram crescimento notável em 2024, impulsionado pela demanda por formatos de dose única como opções de hidratação convenientes para consumidores urbanos. Após 2023, o crescimento do comércio eletrônico acelerou devido a modelos baseados em assinatura e serviços de entrega em grandes quantidades, aumentando a acessibilidade e a conveniência, particularmente para marcas nativas digitais. Players diretos ao consumidor, como a Sanzo, utilizaram canais online para introduzir sabores globais e formulações de inspiração cultural por meio de campanhas direcionadas. Esses fatores coletivamente posicionam os canais off-trade como o principal impulsionador de volume, oferecendo formatos diversos a preços competitivos.

O canal on-trade tem projeção de crescer a uma taxa anual de 7,6% até 2031, impulsionado pela recuperação das tendências de consumo fora de casa e pela inclusão de águas com gás premium de origem mineral nos cardápios de bebidas. Restaurantes e hotéis estão cada vez mais posicionando a água com gás como uma alternativa de alta margem e consciente da saúde aos refrigerantes açucarados e bebidas alcoólicas. Estabelecimentos de alta gastronomia agora apresentam ofertas selecionadas, como Gerolsteiner e águas artesanais específicas da região, enquanto incorporam embalagens de vidro recarregáveis para se alinhar com os objetivos de sustentabilidade. Tendências emergentes, incluindo listas de água curadas por chefs e seleções de água orientadas pelo terroir, reforçam ainda mais o papel da água com gás no aprimoramento de experiências gastronômicas premium. O canal on-trade serve tanto como plataforma de descoberta quanto como avenida de construção de marca, amplificando o apelo dos formatos premium globalmente.

Análise Geográfica

A América do Norte representou aproximadamente 27,95% da participação do mercado de água com gás em 2025, apoiada pela crescente conscientização sobre saúde e por uma infraestrutura de varejo bem estabelecida que atende tanto a produtos de água com gás de mercado de massa quanto premium. Nos Estados Unidos, a mudança de refrigerantes açucarados para água com gás sem calorias posicionou as variantes com gás como o subsegmento de crescimento mais rápido da água engarrafada. Da mesma forma, o �䲹�Բ���á experimentou um aumento no consumo de água com gás em 2024, refletindo tendências semelhantes de estilo de vida focadas na saúde e urbanas. No ��é�澱����, a expansão de marcas tradicionais como a Topo Chico (de propriedade da The Coca-Cola Company) e a introdução de variantes saborizadas ampliaram a distribuição de água com gás, reforçando a posição de liderança da América do Norte no mercado.

A região Á������-�ʲ���í�ھ����� tem projeção de alcançar o crescimento mais rápido no mercado de água com gás entre 2026 e 2031, com um CAGR estimado de 6,88%. Esse crescimento é impulsionado pela rápida urbanização, pelo aumento da renda disponível e pela crescente adoção de hábitos de estilo de vida ocidentais em países como China, Í�Ի徱�� e em todo o Sudeste Asiático. As marcas orientadas para exportação também estão contribuindo para essa expansão ao escalar globalmente; por exemplo, marcas chinesas de água com gás estão entrando nos mercados ocidentais, demonstrando uma tendência de penetração de marcas entre regiões. Na ���ܲ��ٰ�á������, a crescente conscientização sobre saúde e a familiaridade com a hidratação engarrafada devem impulsionar ainda mais a demanda por água com gás. Esses fatores destacam o potencial da região como uma área-chave de crescimento para o mercado de água com gás.

A Europa permanece um bastião para a água com gás premium de origem mineral, apoiada por preferências culturais por hidratação carbonatada e medidas regulatórias que promovem embalagens sustentáveis. A expansão dos sistemas de depósito e retorno em países como Áustria, ����é������ e Países Baixos está impulsionando a adoção de formatos de embalagem recicláveis, atraindo consumidores ambientalmente conscientes. Enquanto isso, os mercados emergentes na América do Sul e no Oriente ��é�徱�� e África estão experimentando aumento da demanda devido à urbanização, ao aumento da renda, ao turismo e ao consumo de expatriados. No entanto, a sensibilidade ao preço continua a limitar a penetração no mercado de massa nessas regiões, embora a crescente base de consumidores sinalize potencial para crescimento futuro.

Cenário Competitivo

O mercado global de água com gás exibe consolidação moderada, com grandes multinacionais como Coca-Cola, PepsiCo, Nestlé e Danone mantendo controle significativo sobre o espaço nas prateleiras e as redes de distribuição. No entanto, disruptores menores estão criando nichos por meio de marcas diretas ao consumidor e posicionamento inovador. Tanto os players estabelecidos quanto os emergentes estão cada vez mais focados em produtos de hidratação funcional, incluindo variantes com infusão de eletrólitos, com adaptógenos ou cafeína, e com vitaminas/minerais. Essas ofertas atendem a consumidores premium que buscam opções de hidratação aprimoradas, permitindo que marcas menores compitam efetivamente apesar da escala limitada.

Desenvolvimentos recentes ressaltam as dinâmicas competitivas em mudança. A Liquid Death, reconhecida por sua marca orientada para o estilo de vida e água com gás em lata de alumínio, garantiu USD 67 milhões em financiamento em março de 2024, alcançando uma avaliação de USD 1,4 bilhão. Isso reflete forte confiança dos investidores em produtos de nicho orientados por marca. No entanto, os desafios persistem, como evidenciado pela suspensão temporária das operações da Liquid Death no Reino Unido e na Europa no início de 2025, destacando as complexidades de escalar a distribuição global. Essa combinação de volatilidade de mercado e inovação de marca ilustra tanto as oportunidades quanto os riscos para os desafiantes que estão redefinindo o mercado de água com gás.

A inovação em embalagens emergiu como um diferenciador competitivo fundamental. As latas de alumínio estão ganhando força devido à sua alta reciclabilidade, até 95% de reciclabilidade infinita, e menor pegada de carbono em comparação com vidro ou PET. As avaliações de ciclo de vida da Associação do Alumínio indicam que a produção de alumínio usa 80% menos energia do que materiais alternativos. Medidas regulatórias, como os sistemas obrigatórios de depósito e retorno da UE introduzidos em 2024, incentivam ainda mais as práticas sustentáveis. Disruptores funcionais como a HOP WTR aproveitam essas tendências combinando formulações com foco em adaptógenos com embalagens sustentáveis. Além disso, marcas como a Topo Chico estão adotando latas totalmente recicladas para aprimorar suas narrativas de sustentabilidade. Esses avanços em embalagens, aliados a inovações funcionais, permitem que tanto os players estabelecidos quanto os desafiantes fortaleçam suas posições de mercado, ao mesmo tempo em que atendem à demanda dos consumidores por sustentabilidade e bem-estar.

Líderes do Setor de Água com Gás

National Beverage Corp.

Nestlé S.A.

PepsiCo Inc.

The Coca-Cola Company

Danone S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A marca Aqua Libra da Carlsberg Britvic expandiu sua linha de água com gás infundida com a adição de um sabor de melancia e morango. Oferecido em multipacks de quatro e 24 unidades pelo canal de supermercados do Reino Unido, o sabor combinava perfis de sabor doce e não continha açúcar ou conservantes. Era sem calorias e descrito como proporcionando um "sabor limpo e refrescante".

- Abril de 2024: A Bisleri International, empresa indiana, anunciou uma edição limitada de sua "Vedica Himalayan Sparkling Water" no mercado doméstico. Para apoiar sua promoção, a empresa colaborou com a celebridade Gauri Khan, que participou de campanhas de marketing e anúncios para aumentar a visibilidade do produto e o apelo ao consumidor.

- Março de 2024: A PepsiCo introduziu seu produto de água com gás adoçada, disponibilizado em seis sabores: Triple Berry, Pêssego com Manga, Melancia com Limão, Abacaxi com Tangerina, Limonada com Cereja e Ponche Tropical. Esta linha de produtos foi desenvolvida para atrair consumidores que buscam uma bebida refrescante que combinasse água com gás com sabores adocicados de frutas.

Escopo do Relatório Global do Mercado de Água com Gás

A água com gás é água carbonatada infundida com gás dióxido de carbono dissolvido, resultando na formação de pequenas bolhas e uma qualidade efervescente.

O mercado é segmentado por tipos de produto, embalagem, categoria, canais de distribuição e geografia. O mercado é segmentado em água com gás saborizada e natural com base no tipo de produto. Com base no tipo de embalagem, o mercado é segmentado em tipos de embalagem, garrafas de vidro e garrafas rPET/PET. Com base na categoria, o mercado é segmentado em massa e premium. Além disso, o canal de distribuição é segmentado em on-trade e off-trade. O off-trade é ainda segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. O relatório também cobre uma análise detalhada das principais economias nas principais regiões, incluindo América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África.

As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Água com Gás Saborizada |

| Água com Gás Natural |

| Latas |

| Garrafas de Vidro |

| Garrafas rPET/PET |

| Massa |

| Premium |

| On-Trade/HoReCa | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Alemanha | |

| Reino Unido | |

| ��������� | |

| �������� | |

| Espanha | |

| Países Baixos | |

| �ʴDZ�ô�Ծ��� | |

| ����������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Produto | Água com Gás Saborizada | |

| Água com Gás Natural | ||

| Por Tipo de Embalagem | Latas | |

| Garrafas de Vidro | ||

| Garrafas rPET/PET | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Canal de Distribuição | On-Trade/HoReCa | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Alemanha | ||

| Reino Unido | ||

| ��������� | ||

| �������� | ||

| Espanha | ||

| Países Baixos | ||

| �ʴDZ�ô�Ծ��� | ||

| ����������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de água com gás em 2026?

O mercado de água com gás é avaliado em USD 47,99 bilhões em 2026 e tem previsão de atingir USD 64,9 bilhões até 2031.

Qual região lidera as vendas de água com gás?

A América do Norte ocupou a principal posição regional com 27,95% da receita global em 2025, apoiada por uma forte infraestrutura de varejo e uma base de consumidores focada na saúde.

Qual formato de embalagem está crescendo mais rapidamente?

As latas de alumínio estão se expandindo a um CAGR projetado de 7,21% graças às altas taxas de reciclagem e regulamentações de apoio voltadas para metas de economia circular.

Por que a água com gás saborizada está crescendo rapidamente?

A diversidade de sabores, incluindo perfis botânicos e de frutas exóticas, oferece variedade sensorial que incentiva o preço premium e a compra repetida entre os Millennials e a Geração Z.

Página atualizada pela última vez em: