Tamanho e Participação do Mercado de Logística Espacial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

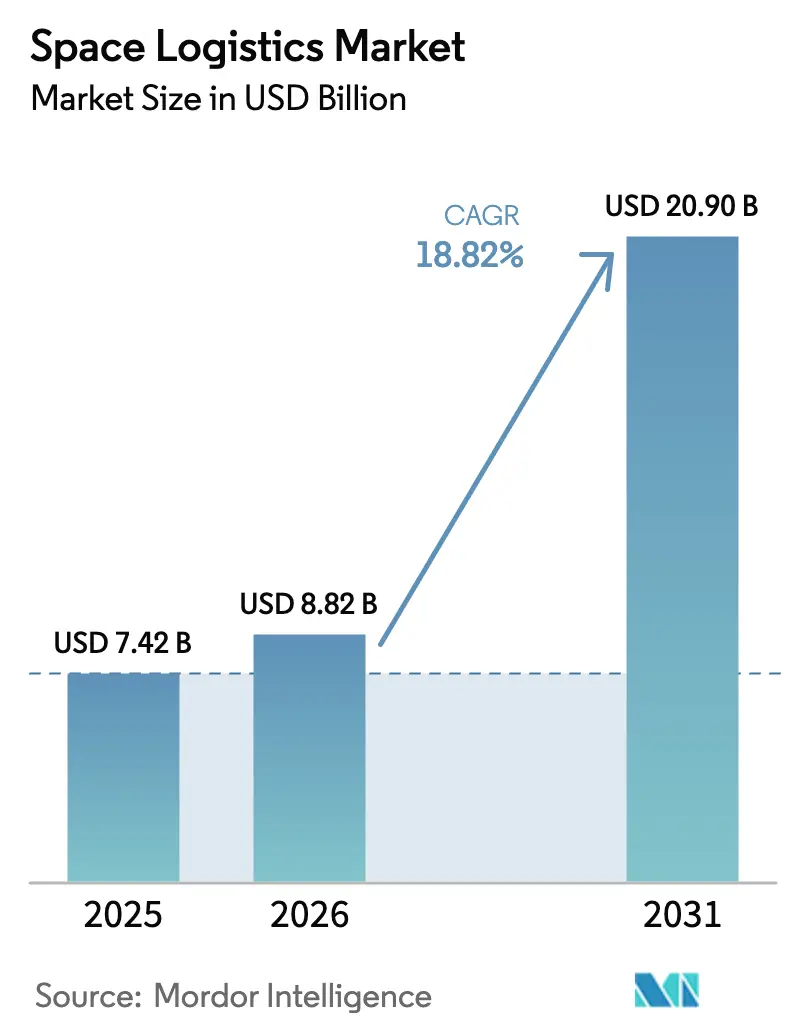

| Tamanho do Mercado (2026) | 8.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.82% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Espacial por ����������

O tamanho do mercado de logística espacial foi avaliado em USD 7,42 bilhões em 2025 e estima-se que cresça de USD 8,82 bilhões em 2026 para atingir USD 20,9 bilhões até 2031, a um CAGR de 18,82% durante o período de previsão (2026-2031). A rápida redução dos custos de lançamento, a implantação em larga escala de constelações de satélites e o aumento dos serviços em órbita que prolongam a vida útil dos satélites estão acelerando a demanda. Os programas de segurança governamental e as iniciativas de exploração lunar garantem volumes de base, enquanto as megaconstelações comerciais, o reabastecimento orbital e a fabricação aditiva desbloqueiam novos fluxos de receita. A fragmentação moderada, a intensificação da concorrência de preços e os obstáculos regulatórios específicos de cada região moldam a agenda estratégica para os participantes estabelecidos e os novos entrantes. Por fim, a resiliência do mercado dependerá da inovação no fornecimento de propelentes, de regras de tráfego harmonizadas e de uma infraestrutura espacial escalável que reduza o custo total das missões.

Principais Conclusões do Relatório

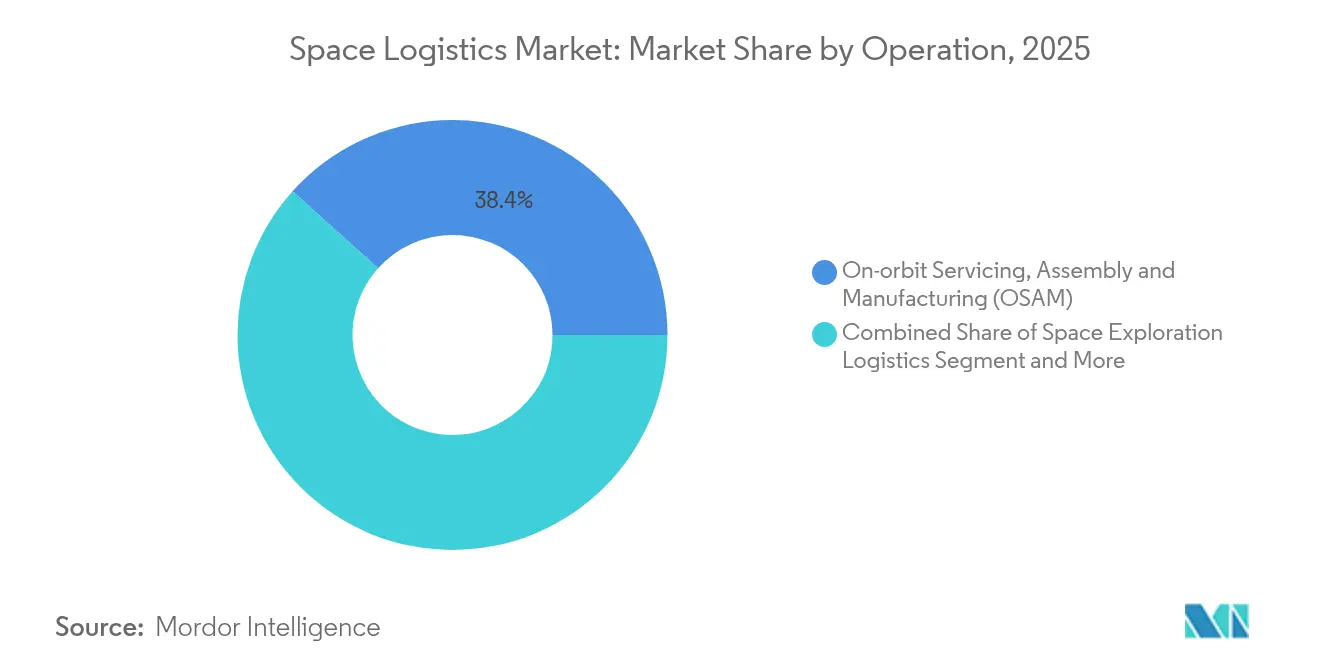

- Por operação, a manutenção, montagem e fabricação em órbita (OSAM) liderou com 38,35% da participação do mercado de logística espacial em 2025; a remoção de detritos orbitais deve crescer a um CAGR de 22,02% até 2031.

- Por carga útil, espaçonaves e sistemas de satélites representaram 44,10% do tamanho do mercado de logística espacial em 2025, enquanto propelentes e combustíveis devem expandir a um CAGR de 23,45% até 2031.

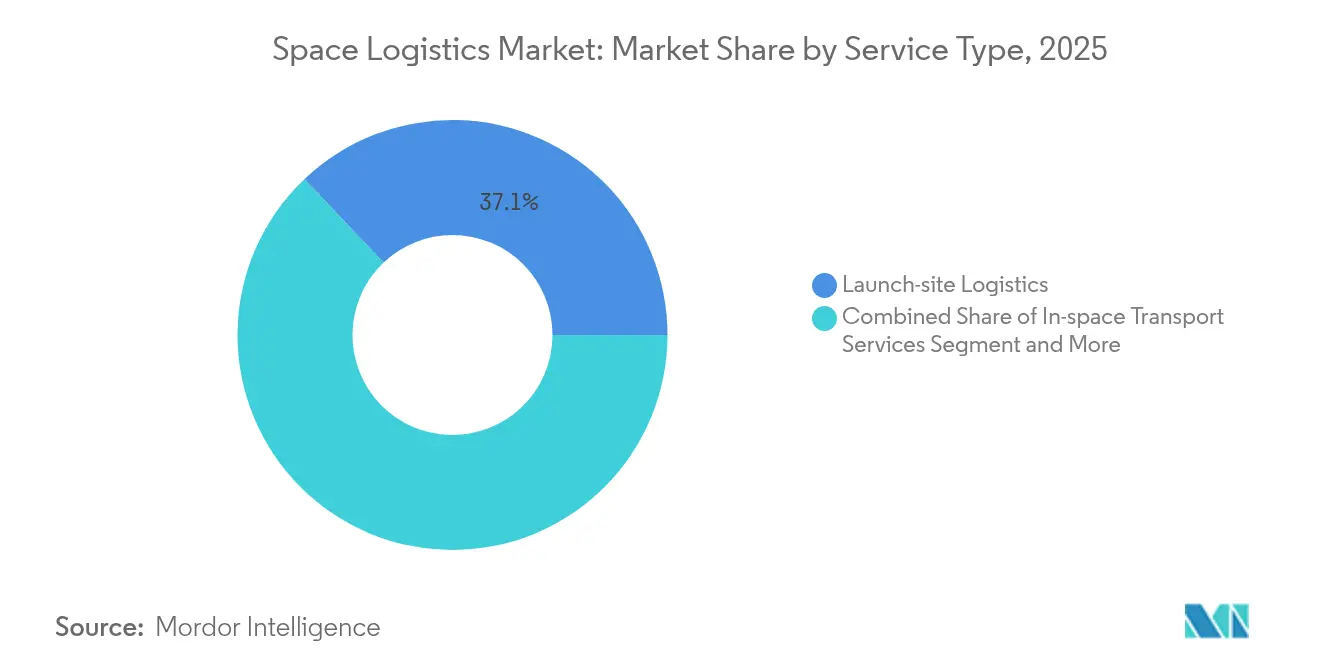

- Por tipo de serviço, a logística no local de lançamento deteve 37,10% da participação de receita em 2025; a logística pré-lançamento apresenta a perspectiva mais forte, com um CAGR de 20,05% durante o período de previsão.

- Por usuário final, clientes governamentais e militares representaram 48,20% do mercado de logística espacial em 2025, enquanto os operadores comerciais devem crescer a um CAGR de 23,10% até 2031.

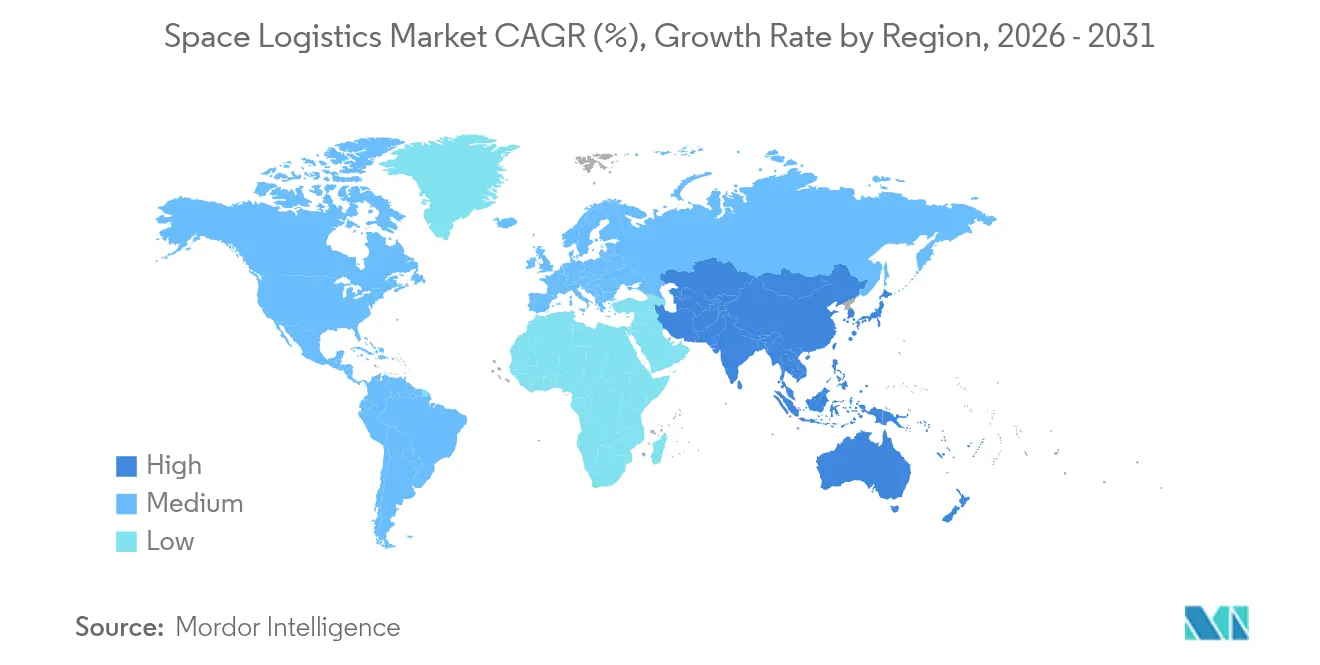

- Por geografia, a América do Norte deteve 44,90% da participação do mercado de logística espacial em 2025; a Á������-�ʲ���í�ھ����� deve registrar o CAGR mais rápido de 22,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Logística Espacial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (∼) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas implantações de constelações de pequenos satélites | +3.2% | Global, concentrações na América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Redução dos custos de lançamento com foguetes reutilizáveis | +4.1% | Global, liderado pela América do Norte estendendo-se à Europa e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Expansão dos programas de exploração financiados pelo governo | +2.8% | América do Norte, Europa, mercados centrais da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Aumento do investimento em serviços comerciais em órbita | +3.5% | Global, adoção antecipada na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Surgimento de depósitos orbitais de propelente | +1.9% | Implantação inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fabricação aditiva em órbita habilitando a última milha | +1.4% | América do Norte, Europa, com Á������-�ʲ���í�ھ����� seguindo | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Redução dos Custos de Lançamento com Foguetes Reutilizáveis

A SpaceX reduziu o preço de lançamento por missão de aproximadamente USD 62 milhões para cerca de USD 15 milhões, tornando as viagens frequentes de carga e os reparos em órbita financeiramente viáveis. A pressão competitiva se intensificou quando a Blue Origin garantiu USD 2,3 bilhões em contratos de lançamento do Pentágono que incentivam pesquisa e desenvolvimento adicionais de reutilização. Tarifas mais baixas repercutem em todo o mercado de logística espacial, catalisando programas de carona compartilhada de satélites, serviços de lançamento responsivos e implantação de carga útil em órbita sob demanda.

Aumento nas Implantações de Constelações de Pequenos Satélites

O Projeto Kuiper da Amazon sozinho tem como alvo mais de 3.000 espaçonaves, exigindo inserção precisa, gerenciamento de formação e voos de manutenção.[1]Nathan Strout, "Estratégia de Implantação do Projeto Kuiper," Kratos Defense, kratosdefense.com A NanoAvionics ganhou um pedido de USD 131 milhões para fabricar 280 satélites, ressaltando como a economia das constelações reformula os ciclos de planejamento e eleva os requisitos de produção.

Aumento do Investimento em Serviços Comerciais em Órbita

A arquitetura de estação de reabastecimento da Orbit Fab, apoiada por grandes operadores de satélites, estende os ciclos de operação das espaçonaves e altera a economia de substituição. [2]Andrew Parsonson, "Orbit Fab Garante Clientes de Reabastecimento," Copernical, copernical.com A Gravitics assinou um pacto de infraestrutura de USD 125 milhões com a Axiom Space, refletindo a confiança dos investidores em ativos da cadeia de suprimentos orbital que monetizam a extensão de vida útil e a montagem modular.

Expansão dos Programas de Exploração Financiados pelo Governo

Os orçamentos públicos globais para o espaço aumentaram para USD 135 bilhões em 2024, liderados pela alocação de USD 25,4 bilhões da NASA e pelos contratos de serviços de lançamento de USD 13,7 bilhões da Força Espacial dos EUA. Os requisitos de logística lunar e de Marte de longo horizonte oferecem aos fornecedores visibilidade previsível de pedidos ao longo da década.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (∼) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos requisitos de despesas de capital | -2.1% | Global, carga mais pesada em mercados emergentes | ��é�徱�� prazo (2-4 anos) |

| Estruturas regulatórias complexas e fragmentadas | -1.8% | Global, variação por jurisdição | Longo prazo (≥ 4 anos) |

| Gargalos no gerenciamento do tráfego orbital | -1.3% | Global, concentrado em zonas orbitais populares | Curto prazo (≤ 2 anos) |

| Escassez na cadeia de suprimentos de propelentes de xenônio/criptônio | -0.9% | Global, aguda para frotas de satélites com propulsão elétrica | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Altos Requisitos de Despesas de Capital

A construção de uma espaçonave de manutenção orbital custa entre USD 50 e 200 milhões e requer centros de controle de missão sob medida e linhas de seguro, limitando a participação a grandes empresas com recursos financeiros ou startups bem financiadas. Novos instrumentos financeiros, como contratos de satélite como serviço e fundos de capital de risco temáticos, mitigam, mas não eliminam, as barreiras de entrada.

Estruturas Regulatórias Complexas e Fragmentadas

O mandato de desórbita de cinco anos da FCC dos EUA e a futura Lei Espacial da UE introduzem caminhos de conformidade não alinhados que multiplicam revisões jurídicas, auditorias operacionais e sobrecarga administrativa.[3]William Pease, "FCC Finaliza Regra de Desórbita de Cinco Anos," Lexology, lexology.com Atrasos nos sistemas globais de coordenação de tráfego acrescentam incerteza, desencorajando investimentos multiorbitais apesar da crescente demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Operação: OSAM Domina Enquanto a Remoção de Detritos Acelera

O OSAM capturou 38,35% da participação do mercado de logística espacial em 2025, refletindo a urgência dos proprietários de satélites em ampliar o valor dos ativos em meio a órbitas congestionadas. A receita de serviços é impulsionada por inspeção robótica, docas de extensão de vida útil e montagem de estruturas que adiam ciclos de substituição dispendiosos. Espera-se que o tamanho do mercado de logística espacial para OSAM se expanda de forma constante à medida que as seguradoras adotem históricos comprovados de manutenção e os operadores orcem atualizações in situ.

A remoção de detritos orbitais, embora atualmente pequena, está no caminho para um CAGR de 22,02% até 2031, impulsionada por mandatos regulatórios mais rígidos e exposição a responsabilidades de vários milhões de dólares por eventos de colisão. Estruturas comerciais como "pagamento por captura" e pools de incentivos governamentais encurtam os períodos de retorno. A integração de encontro e captura autônomos impulsiona a eficiência operacional, posicionando a remoção de detritos como a próxima linha de serviço em destaque.

Por Carga Útil: Sistemas de Espaçonaves Lideram a Construção de Infraestrutura

Espaçonaves e sistemas de satélites detiveram 44,10% da receita em 2025, à medida que os proprietários de constelações priorizaram a produção e a resiliência. Os ciclos de substituição de cinco a sete anos criam uma base confiável para o transporte de lançamento e no espaço. Propelentes e combustíveis, a carga útil de crescimento mais rápido com CAGR de 23,45%, se beneficiarão de depósitos orbitais que reduzem a demanda de xenônio lançado do solo, precificado em USD 1.500/kg. O tamanho do mercado de logística espacial vinculado às entregas de propelente aumenta à medida que as espaçonaves com propulsão elétrica optam por reabastecimentos em órbita, reduzindo as restrições de massa e custo.

Carga especializada, consumíveis e módulos de infraestrutura mostram crescimento sequencial à medida que as missões tripuladas, as estações de voo livre e as fábricas orbitais amadurecem. Essas categorias exigem armazenamento com controle de temperatura, manuseio sem contaminação e planejamento flexível de manifesto, incentivando os fornecedores a diversificar além dos barramentos de satélites padrão.

Por Tipo de Serviço: Operações no Local de Lançamento Ancoram a Base do Mercado

A logística no local de lançamento controlou 37,10% da receita em 2025, sustentada por tarefas complexas de abastecimento, integração de carga útil e segurança de alcance em complexos de alta produção, como Cabo Canaveral. À medida que a cadência de lançamentos aumenta, a capacidade de salas limpas para carga útil e os corredores de frete multimodal estão escalando em conjunto, garantindo fluxos contínuos da fábrica ao local de lançamento.

A logística pré-lançamento lidera o crescimento com um CAGR de 20,05%, refletindo maiores volumes de carona compartilhada e cronogramas de campanha comprimidos. O tamanho do mercado de logística espacial associado à integração pré-lançamento se beneficia da automação de processos baseada em gêmeos digitais que reduz o tempo de ciclo e o custo de mão de obra. Os serviços de transferência no espaço e de descarte pós-missão ganham relevância à medida que os operadores buscam mobilidade orbital ágil e conformidade regulatória com as regras de desórbita da FCC.

Por Usuário Final: A Demanda Governamental Sustenta o Crescimento Comercial

Agências governamentais e militares forneceram 48,20% dos gastos de 2025, ancorando contratos plurianuais que estabilizam os fluxos de caixa dos fornecedores. Lançamentos de segurança nacional, atualizações de observação da Terra e viagens de carga cislunar dominam os ciclos de aquisição atuais. Paralelamente, os operadores comerciais estão adicionando satélites em taxas sem precedentes; seu segmento deve registrar um CAGR de 23,10% até 2031, elevando a utilização geral dos ativos de logística.

O tamanho do mercado de logística espacial vinculado a contas comerciais se expande à medida que os fornecedores de banda larga, imageamento da Terra e processamento em borda de nuvem terceirizam tarefas de extensão de vida útil e mitigação de detritos. As instituições de pesquisa contribuem com volumes de nicho por meio de programas de CubeSat, reforçando a democratização do acesso e a necessidade de slots secundários acessíveis.

Análise Geográfica

A América do Norte deteve 44,90% do mercado de logística espacial em 2025, impulsionada pela profunda base industrial dos Estados Unidos, pelo volante de receita estimado em USD 15,5 bilhões da SpaceX em 2025 e pelo financiamento sustentado do Pentágono. O �䲹�Բ���á e o ��é�澱���� ampliam a força regional com fabricação de componentes e sinergias de cadeia de suprimentos transfronteiriças.

A Á������-�ʲ���í�ھ����� deve registrar um CAGR de 22,10% até 2031, impulsionada pelas implantações de satélites com inteligência artificial da China, pelo roteiro de voos espaciais tripulados da Í�Ի徱�� e pelas iniciativas de pouso lunar de precisão do ������ã��. Os governos regionais agrupam vouchers de lançamento, créditos de exportação e subsídios tecnológicos que aceleram a adoção comercial de serviços de logística.

A Europa mantém uma participação significativa por meio de missões de exploração apoiadas pela Agência Espacial Europeia e de uma agenda de sustentabilidade coesa que incentiva projetos-piloto de remoção de detritos. O contrato EnVision de EUR 367 milhões da Thales Alenia Space demonstra uma robusta colaboração público-privada. O sítio de Alcântara, próximo ao equador, na América Latina, e os programas financiados por fundos soberanos do Oriente ��é�徱�� ilustram pipelines de oportunidades geográficas diversificadas.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. Integradores de primeiro nível, como SpaceX, Northrop Grumman e ArianeGroup, aproveitam cadeias de suprimentos verticalmente integradas, capacidade de lançamento cativa e portfólios multiorbitais para garantir clientes âncora. Desafiantes especializados — Astroscale em remoção de detritos, D-Orbit em transporte de última milha e Orbit Fab em reabastecimento — buscam domínio de nicho por meio de tecnologias patenteadas e modelos de contratação flexíveis.

A consolidação do setor está se acelerando. A aquisição da Terran Orbital pela Lockheed Martin expande a capacidade de produção de pequenos satélites, enquanto a aquisição da DB Schenker pela DSV por USD 15,3 bilhões fortalece os elos de logística multimodal entre as cadeias de suprimentos terrestres e espaciais. As alianças estratégicas também proliferam; os operadores fazem parcerias com fabricantes e fornecedores de rebocadores para agrupar lançamento, transferência e manutenção de longo prazo em faturas únicas.

A vantagem competitiva deriva cada vez mais de conjuntos de capacidades holísticas que combinam cadência de lançamento, mobilidade no espaço e automação de conformidade. As empresas que dominarem a fabricação rápida, a orientação autônoma e os protocolos de prevenção de detritos capturarão margens premium à medida que os clientes priorizarem confiabilidade e mitigação de riscos em detrimento do custo unitário.

Líderes do Setor de Logística Espacial

ArianeGroup

ATOMOS SPACE

D-Orbit S.p.A.

EXOLAUNCH GmbH

Relativity Space

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A China colocou em órbita 12 satélites habilitados com inteligência artificial para ancorar uma constelação de computação planejada de 2.800 satélites, criando nova demanda por ciclos de logística de alta frequência.

- Maio de 2025: A Agência Espacial Africana iniciou operações no Cairo para coordenar as atividades espaciais de 55 nações, sinalizando necessidades emergentes de logística regional.

- Março de 2025: A Força Espacial dos EUA concedeu USD 13,7 bilhões em contratos de lançamento à SpaceX, ULA e Blue Origin, cobrindo 54 missões até 2029.

- Fevereiro de 2025: A Agência Espacial Europeia e a Arianespace concordaram em lançar a missão de exoplanetas Plato no Ariane 6 em 2026, ressaltando a postura logística independente da Europa.

Escopo do Relatório Global do Mercado de Logística Espacial

A logística espacial é a teoria e a prática de orientar o design de sistemas espaciais para operabilidade e suportabilidade, e de gerenciar o fluxo de materiais, serviços e informações necessários ao longo do ciclo de vida de um sistema espacial.

O mercado de logística espacial é segmentado por operação (exploração espacial, manutenção, montagem e fabricação em órbita, consciência situacional espacial, outras operações), por cargas úteis (espaçonaves e sistemas de satélites, carga e material, outras cargas úteis), por geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina, Oriente ��é�徱�� e Á�ڰ�������). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Manutenção, Montagem e Fabricação em Órbita (OSAM) |

| Logística de Exploração Espacial (Tripulação e Carga) |

| Consciência Situacional Espacial |

| Remoção de Detritos Orbitais |

| Entrega de Última Milha / Veículos de Transferência Orbital |

| Outras Operações |

| Espaçonaves e Sistemas de Satélites |

| Carga e Consumíveis |

| Propelentes e Combustíveis |

| Módulos de Infraestrutura Espacial |

| Outras Cargas Úteis |

| Logística Pré-Lançamento |

| Logística no Local de Lançamento |

| Serviços de Transporte Espacial |

| Serviços de Descarte Pós-Missão |

| Governo e Militar |

| Operadores Comerciais |

| Instituições de Pesquisa e Acadêmicas |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Por Operação | Manutenção, Montagem e Fabricação em Órbita (OSAM) | ||

| Logística de Exploração Espacial (Tripulação e Carga) | |||

| Consciência Situacional Espacial | |||

| Remoção de Detritos Orbitais | |||

| Entrega de Última Milha / Veículos de Transferência Orbital | |||

| Outras Operações | |||

| Por Carga Útil | Espaçonaves e Sistemas de Satélites | ||

| Carga e Consumíveis | |||

| Propelentes e Combustíveis | |||

| Módulos de Infraestrutura Espacial | |||

| Outras Cargas Úteis | |||

| Por Tipo de Serviço | Logística Pré-Lançamento | ||

| Logística no Local de Lançamento | |||

| Serviços de Transporte Espacial | |||

| Serviços de Descarte Pós-Missão | |||

| Por Usuário Final | Governo e Militar | ||

| Operadores Comerciais | |||

| Instituições de Pesquisa e Acadêmicas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| �ϳ�ê�Ծ��� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de logística espacial?

O mercado de logística espacial está em USD 8,82 bilhões em 2026, com previsão de atingir USD 20,9 bilhões até 2031.

Qual segmento de operação domina este mercado?

A manutenção, montagem e fabricação em órbita ocupa a posição de liderança, com 38,35% de participação de mercado em 2025.

Por que os foguetes reutilizáveis são tão importantes para o crescimento da logística espacial?

Os propulsores reutilizáveis reduziram os custos de lançamento para cerca de USD 15 milhões por missão, possibilitando maior frequência de lançamentos e serviços em órbita mais acessíveis.

Qual região deve crescer mais rapidamente?

A Á������-�ʲ���í�ھ����� deve expandir a um CAGR de 22,10% até 2031, impulsionada pelos programas espaciais da China, da Í�Ի徱�� e do ������ã��.

Página atualizada pela última vez em: