Tamanho e Participação do Mercado de Cibersegurança da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

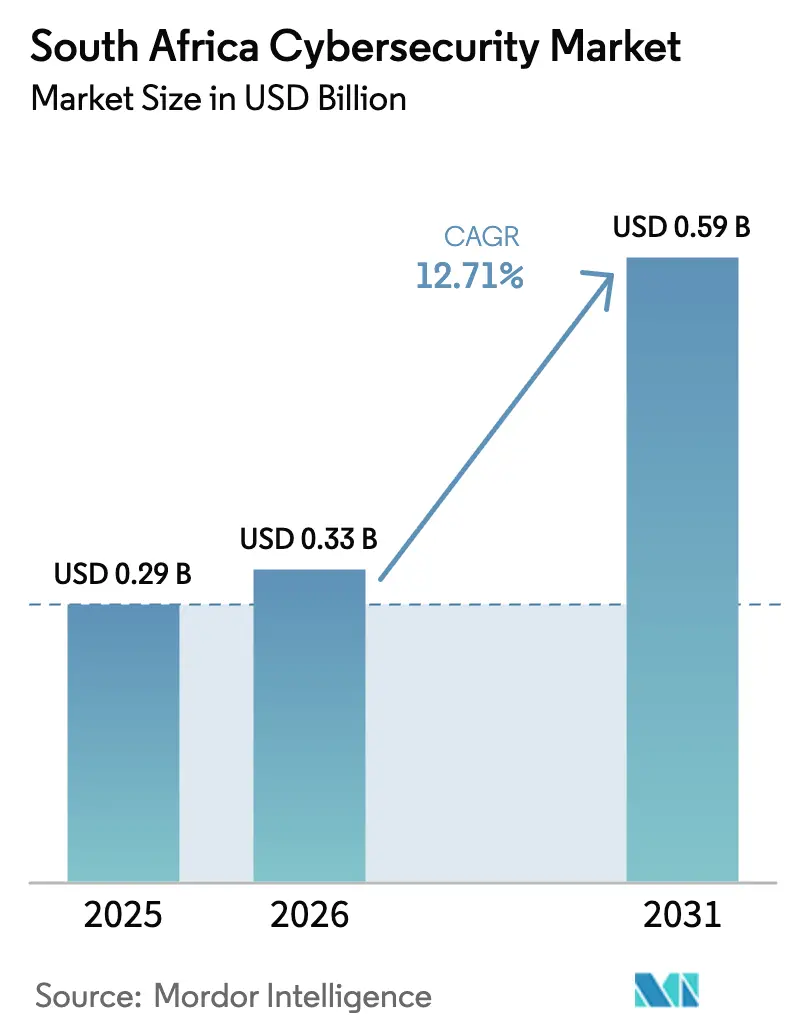

| Tamanho do mercado no ano base (2025) | 0.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.71% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da África do Sul por ����������

Espera-se que o tamanho do mercado de cibersegurança da África do Sul cresça de USD 0,29 bilhão em 2025 para USD 0,33 bilhão em 2026, com previsão de atingir USD 0,59 bilhão até 2031 a um CAGR de 12,71% no período 2026-2031. O impulso dos gastos está se acelerando à medida que os reguladores endurecem as regras de notificação de violações, as empresas modernizam redes legadas e os adversários utilizam automação para contornar as defesas de perímetro. Grandes instituições financeiras agora reservam parcelas de dois dígitos dos orçamentos de TI para segurança em camadas, enquanto as construções de data centers de hiperescala em Joanesburgo e na Cidade do Cabo estão direcionando as aquisições de segurança em nuvem para estruturas de confiança zero. A escassez de competências persiste, de modo que os contratos de detecção e resposta gerenciadas estão crescendo rapidamente, especialmente entre pequenas e médias empresas que buscam cobertura 24 horas por dia, 7 dias por semana. Por fim, as cláusulas de localização de dados na Política Nacional de Dados e Nuvem estão moldando arquiteturas híbridas que combinam controles locais com análises nativas da nuvem, adicionando complexidade, mas também aumentando as receitas de longo prazo dos fornecedores.

Principais Conclusões do Relatório

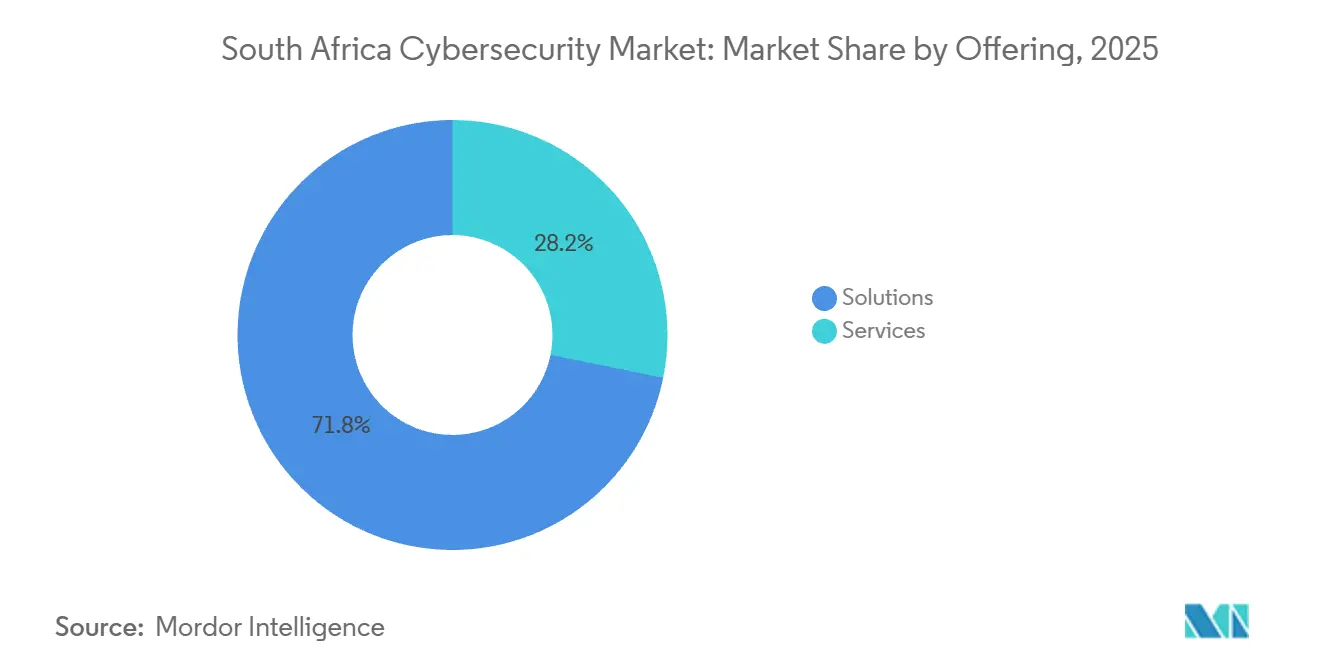

- Por oferta, as soluções capturaram 71,81% de participação de mercado em 2025, enquanto os serviços devem crescer a um CAGR de 13,43% até 2031.

- Por modo de implantação, o modelo local deteve 57,28% da participação do mercado de cibersegurança da África do Sul em 2025, enquanto a segurança baseada em nuvem deve avançar a um CAGR de 13,64% no período 2026-2031.

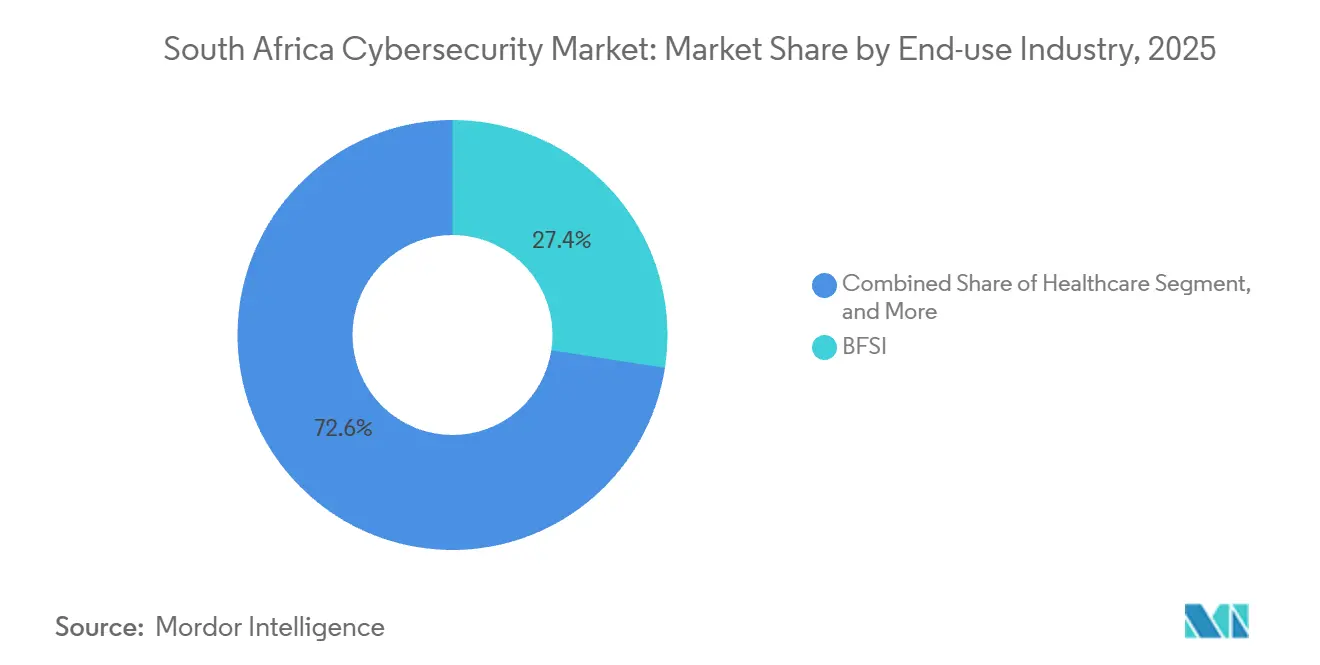

- Por setor de uso final, serviços bancários, financeiros e de seguros lideraram os gastos com 27,44% de participação em 2025, mas a área de saúde tem previsão de expansão a um CAGR de 14,11% até 2031.

- Por porte de empresa, as grandes empresas geraram 63,87% da participação em 2025, embora as PMEs devam registrar um CAGR de 13,75% devido à crescente demanda por segurança como serviço.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada do Cenário de Ameaças Cibernéticas Direcionadas a Instituições Financeiras e Empresas Estatais da África do Sul | +3.2% | Nacional, concentrado nos centros financeiros de Gauteng e do Cabo Ocidental | Curto prazo (≤ 2 anos) |

| Aplicação da Lei de Crimes Cibernéticos de 2021 Impulsionando Investimentos em Conformidade | +2.8% | Nacional, com foco intensificado em BFSI e setor público | ��é�徱�� prazo (2-4 anos) |

| Trabalho Híbrido e Migração para a Nuvem Acelerando a Adoção de Confiança Zero | +2.4% | Nacional, adoção inicial nas áreas metropolitanas de Joanesburgo, Cidade do Cabo e Durban | ��é�徱�� prazo (2-4 anos) |

| Expansão de Data Centers de Hiperescala em Joanesburgo e na Cidade do Cabo | +1.9% | Gauteng e Cabo Ocidental, com transbordamento para centros regionais de conectividade | Longo prazo (≥ 4 anos) |

| Crescimento Rápido do Dinheiro Móvel e do Comércio Eletrônico em Comunidades Periféricas Impulsionando a Demanda por Segurança | +1.5% | Nacional, economias de comunidades periféricas em Gauteng, KwaZulu-Natal e Cabo Oriental | ��é�徱�� prazo (2-4 anos) |

| Prêmios de Ciberseguro Vinculados à Maturidade dos Controles | +0.9% | Nacional, grandes empresas e instituições financeiras | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Escalada do Cenário de Ameaças Cibernéticas Direcionadas a Instituições Financeiras e Empresas Estatais da África do Sul

Os bancos sul-africanos e as empresas estatais sofreram um aumento acentuado em tentativas de ransomware e comprometimento de e-mail corporativo durante 2024-2025, com o SABRIC registrando um aumento de 34% ano a ano em ataques a gateways de pagamento e bancos de dados de clientes.[1]Centro de Informações sobre Riscos Bancários da África do Sul, "Relatório Anual de Estatísticas de Crimes 2024," sabric.co.za Grupos do crime organizado utilizaram infraestrutura em países vizinhos, levando os bancos a implantar detecção avançada de endpoints, segmentação de rede e centros de operações de segurança 24 horas por dia, 7 dias por semana. A interrupção de 72 horas da Transnet no porto de Durban em julho de 2024 evidenciou os riscos operacionais para a logística crítica, impulsionando auditorias obrigatórias em todas as empresas estatais. A Diretiva 8/2024 agora obriga as instituições financeiras a notificar violações em até 24 horas, consolidando a cibersegurança como uma linha orçamentária inegociável. As seguradoras responderam retendo a cobertura de ransomware, a menos que os clientes comprovem autenticação multifator e backups offline, reforçando ainda mais a disciplina de gastos.

Aplicação da Lei de Crimes Cibernéticos de 2021 Impulsionando Investimentos em Conformidade

A Lei de Crimes Cibernéticos criminaliza a negligência em segurança, e as ações judiciais iniciadas em 2024 sinalizaram uma nova era de responsabilização.[2]Departamento de Justiça e Desenvolvimento Constitucional, "Lei de Crimes Cibernéticos 19 de 2020: Diretrizes de Aplicação," justice.gov.za A POPIA também exige notificação de violação em até 72 horas, e o Regulador de Informações emitiu 18 avisos de aplicação com multas totalizando ZAR 12 milhões em 2025.[3]Regulador de Informações da África do Sul, "Avisos de Aplicação e Penalidades 2025," justice.gov.za/inforeg As empresas, portanto, auditam as posturas dos fornecedores, incorporam cláusulas de indenização e investem em plataformas de prevenção contra perda de dados, criptografia e gestão de risco e conformidade. Varejistas e operadores de saúde foram os primeiros a sentir o impacto, motivando a supervisão em nível de conselho dos orçamentos de segurança. Provedores de tecnologia jurídica estão surgindo para traduzir mandatos sobrepostos em controles acionáveis para PMEs com recursos limitados.

Trabalho Híbrido e Migração para a Nuvem Acelerando a Adoção de Confiança Zero

Um estudo da PwC de 2025 constatou que 61% das empresas locais pretendem ser "majoritariamente em nuvem" em 2 anos, mas apenas 38% implementaram controles de acesso baseados em identidade. Esse desalinhamento estimula o interesse em estruturas de acesso à rede de confiança zero que autenticam cada usuário e dispositivo antes de conceder acesso a aplicações. O documento de consulta do Banco de Reserva de março de 2025 sobre computação em nuvem para instituições financeiras faz referência aos padrões de terceirização de Singapura, codificando efetivamente os princípios de privilégio mínimo e autenticação contínua. Os fornecedores agora incorporam recursos de confiança zero em pacotes de borda de serviço de acesso seguro, posicionando-os como facilitadores de conformidade. As regras de localização de dados estão, ao mesmo tempo, criando ambientes híbridos onde provedores de identidade locais se sincronizam com plataformas de análise nativas da nuvem, elevando a complexidade de orquestração, mas também criando oportunidades para os fornecedores.

Expansão de Data Centers de Hiperescala em Joanesburgo e na Cidade do Cabo

A instalação JB7 de 40 megawatts da Teraco, inaugurada em 2024 por ZAR 8 bilhões (USD 440 milhões), estabelece novos padrões de referência para acesso biométrico e conformidade com SOC 2. A Microsoft comprometeu outros ZAR 5,4 bilhões (USD 297 milhões) em 2025 para ampliar a capacidade do Azure, enquanto a região de Joanesburgo do Google Cloud entrou em operação em janeiro de 2024. As cargas de trabalho estão se consolidando em um punhado de sites fortificados, impulsionando a adoção de firewalls nativos da nuvem, segurança de contêineres e proteção sem servidor. A concentração também eleva o perfil de ameaças, de modo que os reguladores estão considerando mandatos de redundância geográfica que estimulariam ainda mais os gastos em ferramentas de failover entre provedores.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Competências Avançadas em Cibersegurança na África do Sul | -2.1% | Nacional, aguda em Gauteng, Cabo Ocidental e KwaZulu-Natal | Longo prazo (≥ 4 anos) |

| Restrições Orçamentárias em Meio à Fraca Macroeconomia | -1.6% | Nacional, mais pesada no setor público e nas PMEs | ��é�徱�� prazo (2-4 anos) |

| Impacto do Corte de Energia no Tempo de Atividade de Equipamentos de Segurança Locais | -0.8% | Nacional, especialmente em áreas com infraestrutura de rede envelhecida | Curto prazo (≤ 2 anos) |

| Orientação Regulatória Fragmentada entre POPIA, Lei de Crimes Cibernéticos e Normas Internacionais | -0.6% | Nacional, onerosa para PMEs e operadores transfronteiriços | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Escassez de Competências Avançadas em Cibersegurança na África do Sul

Entidades do setor estimam mais de 30.000 vagas não preenchidas em cibersegurança em todo o continente, com a África do Sul absorvendo uma grande parcela. A inflação salarial supera 15% ao ano para Profissionais Certificados em Segurança de Sistemas de Informação, empurrando as empresas em direção a serviços gerenciados. A fuga de cérebros permanece acentuada, pois talentos recém-certificados migram para a Europa e o Oriente ��é�徱�� em até dois anos. A terceirização alivia a lacuna, mas aumenta o risco de dependência de fornecedor e corrói o conhecimento interno. Os programas de treinamento governamentais são úteis, mas subfinanciados em relação à demanda, de modo que o déficit de talentos persistirá além de 2031.

Restrições Orçamentárias em Meio à Fraca Macroeconomia

O crescimento do PIB ficou abaixo de 1,5% em média em 2024-2025, comprimindo as despesas de capital tanto de agências públicas quanto de PMEs. Muitos municípios adiaram atualizações de firewall e de sistemas de gerenciamento de informações e eventos de segurança, enquanto pequenas empresas dependem de ferramentas de nível consumidor que falham diante de ataques direcionados. As condições de crédito permanecem apertadas, dificultando o arrendamento de hardware, e os prêmios de ciberseguro subiram 22% em 2025, acrescentando mais um obstáculo. Essa divergência amplia a lacuna de segurança entre bancos bem financiados e fornecedores desprotegidos, criando exposição sistêmica ao longo das cadeias de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Terceirização Impulsiona o Crescimento dos ���������ç�Dz�

As soluções dominam o mercado com uma participação de 71,81% em 2025, à medida que as empresas adquiriram proteção de endpoints, aplicações e redes para defender ambientes híbridos. Os serviços, embora menores, são o segmento de crescimento mais rápido, com um CAGR de 13,43%, porque o mercado de cibersegurança da África do Sul depende de expertise externa para suprir sua lacuna de talentos. As instituições financeiras utilizam serviços profissionais para testes de penetração que cumprem a Diretiva 8/2024, enquanto as assinaturas de detecção e resposta gerenciadas fornecem monitoramento ininterrupto sem a necessidade de contratar um centro de operações de segurança. O gerenciamento de identidade e acesso, juntamente com a proteção de cargas de trabalho em nuvem, supera os firewalls de perímetro legados à medida que as estratégias de confiança zero amadurecem. Painéis integrados de gestão de riscos que condensam alertas em contexto de negócios estão ganhando visibilidade no nível do conselho, especialmente quando as seguradoras exigem comprovação de maturidade dos controles antes de subscrever.

O mercado de cibersegurança da África do Sul para serviços continuará a se expandir à medida que auditorias de conformidade, investigações de perícia digital e contratos de resposta a incidentes se tornem incorporados nos orçamentos operacionais. Os gastos com segurança de aplicações se expandem à medida que os pipelines de DevSecOps incorporam verificações de código estático e dinâmico mais cedo nos ciclos de lançamento. As ferramentas de criptografia e prevenção contra perda de dados ganham adoção na área de saúde e no varejo para proteger dados pessoais sensíveis sob a POPIA. Enquanto isso, a receita de proteção de infraestrutura cresce mais lentamente porque os dispositivos virtuais substituem o hardware, reduzindo os ciclos de atualização. Os fornecedores capazes de entregar consultoria, implantação e operações gerenciadas 24 horas por dia, 7 dias por semana em um único contrato estão mais bem posicionados para capturar participação de carteira.

Por Modo de Implantação: Estratégias Híbridas se Inclinam para a Nuvem

Os controles locais retiveram 57,28% da participação em 2025 porque os mandatos de localização de dados do governo restringem cargas de trabalho sensíveis. No entanto, a segurança entregue pela nuvem deve registrar um CAGR de 13,64% à medida que o Banco de Reserva esclarece que a nuvem pública é permitida se a residência e os direitos de auditoria forem contratualmente garantidos. O tamanho do mercado de cibersegurança da África do Sul vinculado a serviços em nuvem se expandirá, portanto, mais rapidamente do que as atualizações tradicionais de equipamentos. Os grandes bancos agora roteiam cargas de trabalho não essenciais, como higienização de e-mail, por meio de plataformas de borda de serviço de acesso seguro hospedadas nas zonas de Joanesburgo. As PMEs preferem modelos de assinatura que evitam despesas de capital, impulsionando a adoção de detecção e resposta gerenciadas entregues a partir de instalações de hiperescala.

As arquiteturas híbridas dominam entre as empresas de primeira linha que mantêm repositórios de identidade locais, mas encaminham registros para plataformas de análise nativas da nuvem. A participação do mercado de cibersegurança da África do Sul para implantações híbridas está prestes a crescer à medida que as ofertas de nuvem soberana permitem que agências públicas cumpram as regras de localização sem construir data centers. O planejamento de resiliência ganha urgência porque os cortes de energia continuam a ameaçar o tempo de atividade local, levando mais empresas a recorrer ao failover baseado em nuvem. Os fornecedores que empacotam modelos de conformidade, coleta de evidências e relatórios de auditoria automatizados em seus portfólios de nuvem ganham vantagem junto a compradores regulados.

Por Setor de Uso Final: A ����ú��� Digital Impulsiona o Crescimento Mais Rápido

O BFSI permaneceu o maior segmento com 27,44% de participação em 2025, enraizado em supervisão rigorosa e superfícies de ataque lucrativas. A área de saúde é o setor de crescimento mais rápido, com um CAGR de 14,11%, à medida que a implantação de prontuários eletrônicos de saúde e a telemedicina proliferam. Eventos de ransomware de alto perfil que paralisaram operações hospitalares levaram departamentos provinciais a reservar fundos de emergência para isolamento de endpoints e backups imutáveis. Os varejistas estão modernizando as defesas de cartões de pagamento à medida que o comércio eletrônico em comunidades periféricas floresce, enquanto as empresas industriais reforçam as redes de tecnologia operacional contra sabotagem. Os operadores de telecomunicações atualizam firewalls em nuvem e segurança de API para proteger investimentos em 5G e fibra, embora seu crescimento fique ligeiramente abaixo da média do mercado.

Em todos os setores, o tamanho do mercado de cibersegurança da África do Sul cresce sempre que os reguladores setoriais emitem novas listas de verificação de controles mínimos, como visto em finanças e saúde. Por outro lado, a orientação fragmentada entre POPIA, a Lei de Crimes Cibernéticos e as estruturas ISO complica a estratégia para players de médio porte, estimulando a adoção de plataformas de conformidade prontas para uso. Manuais específicos do setor, como modelos mapeados pelo HITRUST para hospitais, estão emergindo como diferenciais para os prestadores de serviços.

Por Porte de Empresa: PMEs Aceleram a Adoção de Segurança como Serviço

As grandes organizações capturaram 63,87% da participação em 2025 porque operam ambientes multinuvem complexos e enfrentam intensa fiscalização regulatória. No entanto, as PMEs registrarão o maior crescimento, avançando a 13,75%, à medida que as seguradoras concedem descontos nos prêmios quando os controles mínimos são comprovados. A participação do mercado de cibersegurança da África do Sul vinculada às PMEs é pequena hoje, mas está crescendo rapidamente devido a pacotes acessíveis hospedados na nuvem que combinam defesa de endpoints, e-mail e web em uma única assinatura. As campanhas de conscientização do SABRIC ajudaram empresas menores a adotar a autenticação multifator, e os programas de canal dos fornecedores agora visam revendedores que atendem cidades secundárias.

As grandes empresas ainda investem pesadamente em plataformas de orquestração, automação e resposta de segurança para controlar os volumes de alertas. Seu agrupamento geográfico em Gauteng e no Cabo Ocidental cria centros de demanda para consultores e provedores de serviços gerenciados. No entanto, a complexidade é seu calcanhar de Aquiles, pois cadeias de suprimentos extensas introduzem riscos de terceiros. Os fornecedores que oferecem plataformas consolidadas que cobrem identidade, endpoint, rede e controles de nuvem em um único console estão ganhando tração entre equipes de segurança com recursos limitados.

Análise Geográfica

Gauteng e o Cabo Ocidental responderam pela maior participação de mercado em 2025 porque as sedes financeiras, gestores de ativos e data centers de hiperescala estão concentrados em Joanesburgo e na Cidade do Cabo. Gauteng sozinho responde pela maior fatia do mercado de cibersegurança da África do Sul, com bancos financiando centros de operações de segurança, feeds de inteligência de ameaças e pilotos de confiança zero para proteger sistemas de pagamento. O Cabo Ocidental fica ���������� atrás; sua cena de startups de tecnologia em rápido crescimento e o cluster de seguros impulsionam a adoção de segurança em nuvem acima da média nacional, à medida que as empresas aproveitam as zonas do Azure e do Google Cloud nas proximidades. A expansão de hiperescala está impulsionando a demanda por segurança de contêineres, serviços de gerenciamento de chaves e ferramentas de proteção de API.

KwaZulu-Natal está emergindo como um polo de crescimento secundário graças à digitalização do Porto de Durban e a um próspero setor de terceirização de processos de negócios que exige conformidade com as leis de dados europeias. A escassez local de talentos significa que muitas empresas adquirem detecção gerenciada de provedores de Gauteng, mas novos programas universitários em Durban estão começando a alimentar um pipeline regional. As demais províncias — Cabo Oriental, Estado Livre, Limpopo, Mpumalanga, Cabo do Norte e Noroeste — representam coletivamente uma participação modesta no mercado de cibersegurança da África do Sul. Os gastos aqui se concentram em municípios, hospitais e universidades que frequentemente dependem de antivírus básico e firewalls de perímetro. Os mandatos de localização de dados estão, no entanto, levando provedores regionais de colocalização a oferecer serviços de nuvem soberana que cumprem a POPIA sem exigir grandes despesas de capital para entidades públicas.

Os vínculos transfronteiriços com o Botswana, a Namíbia e Moçambique elevam a necessidade de SD-WAN seguro e criptografia de VPN à medida que as empresas transmitem dados sensíveis por fronteiras que carecem de estatutos de privacidade equivalentes à POPIA. O protocolo de proteção de dados em elaboração da Comunidade para o Desenvolvimento da África Austral, uma vez ratificado, poderia harmonizar os requisitos, abrindo caminho para plataformas de governança que abrangem múltiplas jurisdições. Os fornecedores capazes de certificar conformidade em regimes divergentes estão em posição de obter vantagem de pioneiro.

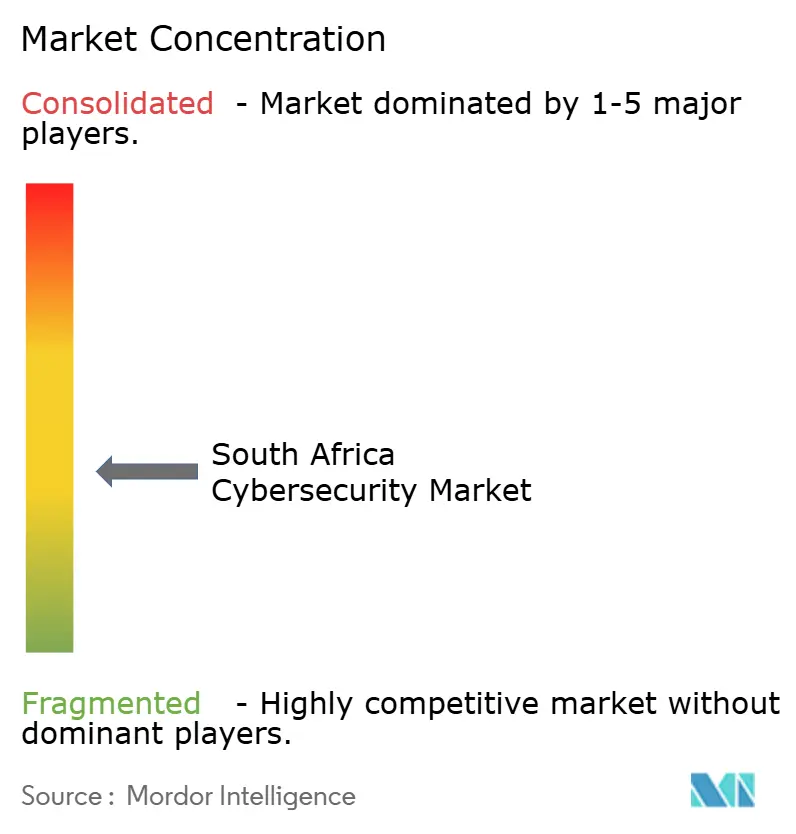

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Potências globais como Palo Alto Networks, Fortinet e Cisco conquistam contratos com bancos e telecomunicações em virtude de amplos portfólios de produtos e robustos orçamentos de pesquisa. Integradores regionais como Dimension Data e BCX se diferenciam por meio de relacionamentos locais, credenciais no setor público e capacidade de agregar serviços profissionais e gerenciados a pilhas de múltiplos fornecedores. Sua proximidade permite suporte presencial mais rápido e alinhamento cultural, vantagens especialmente valorizadas por departamentos governamentais.

Empresas de nicho lideradas pela SensePost se especializam em segurança ofensiva, fornecendo red teaming e pesquisa de vulnerabilidades que satisfazem requisitos rigorosos de auditoria para instituições financeiras. Os operadores de telecomunicações, incluindo Vodacom Business Security e MTN Business Security, vendem conectividade combinada com firewalls gerenciados e SD-WAN para criar a conveniência de uma única fatura. Startups focadas em automação de segurança para equipes com recursos limitados estão surgindo, mas os obstáculos ao financiamento de capital de risco dificultam o crescimento. As capacidades de inteligência artificial e aprendizado de máquina que reduzem falsos positivos e diminuem o tempo médio de detecção são campos de batalha emergentes; os fornecedores que conseguem comprovar economias operacionais estão vencendo projetos piloto.

As certificações ISO 27001 e SOC 2 Tipo II tornaram-se requisitos de entrada para provedores de serviços gerenciados, pois as empresas exigem garantia independente antes de terceirizar o monitoramento crítico. A concorrência de preços é intensa para serviços básicos, mas os fornecedores que detêm expertise especializada — como segurança de sistemas de controle industrial ou conformidade em saúde — alcançam margens premium. No geral, a preferência dos compradores está se inclinando para a consolidação de plataformas, de modo que os fornecedores que oferecem consoles unificados para identidade, endpoint, rede e segurança em nuvem estão corroendo progressivamente a participação dos fornecedores de produtos pontuais.

Líderes do Setor de Cibersegurança da África do Sul

Check Point Software Technologies Ltd

Kaspersky Labs

Cisco Systems, Inc

Palo Alto Networks Inc.

CyberArk Software Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Dimension Data, operando como NTT Ltd., investiu ZAR 450 milhões (USD 24,8 milhões) para abrir um centro de operações de segurança na Cidade do Cabo, ampliando a capacidade de detecção e resposta gerenciadas.

- Janeiro de 2026: Fortinet fez parceria com a Vodacom Business para combinar firewalls FortiGate com conectividade de fibra e 5G, entregando SD-WAN seguro a empresas de médio porte.

- Dezembro de 2025: A Microsoft injetou ZAR 5,4 bilhões (USD 297 milhões) para ampliar as zonas do Azure em Joanesburgo e na Cidade do Cabo, adicionando capacidades do Sentinel e do Defender for Cloud.

- Novembro de 2025: BCX Cybersecurity lançou uma assinatura de detecção e resposta estendida gerenciada para PMEs a partir de ZAR 15.000 (USD 825) por mês.

Escopo do Relatório do Mercado de Cibersegurança da África do Sul

A cibersegurança utiliza tecnologia, controles e processos para proteger sistemas, redes, programas, dispositivos e dados contra ataques cibernéticos. Seu objetivo é minimizar o risco de ataques cibernéticos e proteger contra acesso não autorizado a redes, sistemas e tecnologias. A cibersegurança protege sistemas conectados à internet contra ameaças cibernéticas, como hardware, software e dados. Indivíduos e corporações também utilizam a técnica para impedir o acesso ilegal a data centers e outros sistemas digitais.

O Relatório do Mercado de Cibersegurança da África do Sul é Segmentado por Oferta (���DZ���çõ��� e ���������ç�Dz�), Modo de Implantação (Local e Nuvem), Setor de Uso Final (TI e Telecomunicações, BFSI, ����ú���, Manufatura Industrial, Varejo e Comércio Eletrônico, Energia e ���������ç�Dz� Públicos, Aeroespacial, Militar e Defesa, e Outros Setores de Uso Final), Porte da Empresa Usuária Final (Grandes Empresas e Pequenas e Médias Empresas). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| ���DZ���çõ��� | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoints | |

| ���������ç�Dz� | ���������ç�Dz� Profissionais |

| ���������ç�Dz� Gerenciados |

| Local |

| Nuvem |

| TI e Telecomunicações |

| BFSI |

| ����ú��� |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Energia e ���������ç�Dz� Públicos |

| Aeroespacial, Militar e Defesa |

| Outros Setores de Uso Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | ���DZ���çõ��� | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoints | ||

| ���������ç�Dz� | ���������ç�Dz� Profissionais | |

| ���������ç�Dz� Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| ����ú��� | ||

| Manufatura Industrial | ||

| Varejo e Comércio Eletrônico | ||

| Energia e ���������ç�Dz� Públicos | ||

| Aeroespacial, Militar e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Porte da Empresa Usuária Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cibersegurança da África do Sul?

Era de USD 0,29 bilhão em 2025 e tem projeção de atingir USD 0,59 bilhão até 2031.

Qual é a velocidade de crescimento dos gastos com segurança baseada em nuvem?

As soluções entregues pela nuvem têm previsão de expansão a um CAGR de 13,64% entre 2026 e 2031.

Qual setor deve superar os demais em novos investimentos em segurança?

Os gastos com saúde devem crescer mais rapidamente, aumentando a um CAGR de 14,11% com base na adoção de prontuários eletrônicos de saúde.

Por que os serviços gerenciados estão se tornando tão populares entre as empresas sul-africanas?

A escassez nacional de 30.000 profissionais de cibersegurança e a inflação salarial de dois dígitos empurram as organizações em direção à detecção, resposta e suporte de conformidade terceirizados.

Como os reguladores estão influenciando os orçamentos de segurança?

A Diretiva 8/2024 obriga os bancos a notificar incidentes em até 24 horas, enquanto as multas da POPIA incentivam a implantação de criptografia e ferramentas de prevenção contra perda de dados, tornando a cibersegurança um investimento obrigatório.

Página atualizada pela última vez em: