Tamanho e Participação do Mercado de Ativos e Operações Inteligentes Conectados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

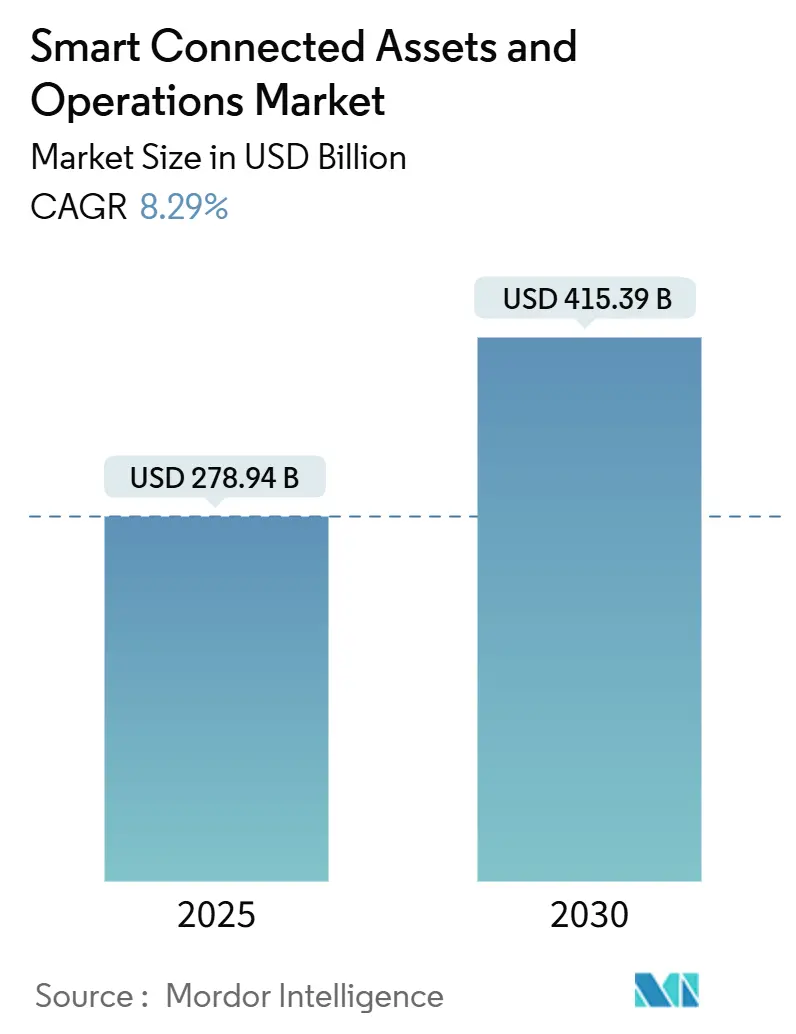

| Tamanho do Mercado (2025) | 278.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 415.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.29% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ativos e Operações Inteligentes Conectados por ����������

O tamanho do mercado de ativos e operações inteligentes conectados está em USD 278,94 bilhões em 2025 e deve alcançar USD 415,39 bilhões até 2030, registrando um CAGR de 8,29% durante o período de previsão. A forte demanda por tecnologia operacional convergida e análises avançadas está ajudando as empresas industriais a reduzir o tempo de inatividade não planejado, combater a volatilidade dos custos de materiais e enfrentar os contínuos choques na cadeia de suprimentos, que aumentaram quase 40% em 2024. As soluções de manutenção preditiva prometem retornos quantificáveis, ilustrados pela garantia de 100% de ROI da Senseye dentro de 12 meses para grandes frotas de ativos. Redes 5G privadas, gêmeos digitais e IA de borda estão ampliando o escopo da otimização ao mesclar dados do chão de fábrica com modelos em escala de nuvem. Ao mesmo tempo, estruturas regulatórias como as regras de divulgação climática da Comissão de Valores Mobiliários dos EUA estão impulsionando as empresas a adotar sistemas conectados que capturam métricas ESG granulares.

Principais Conclusões do Relatório

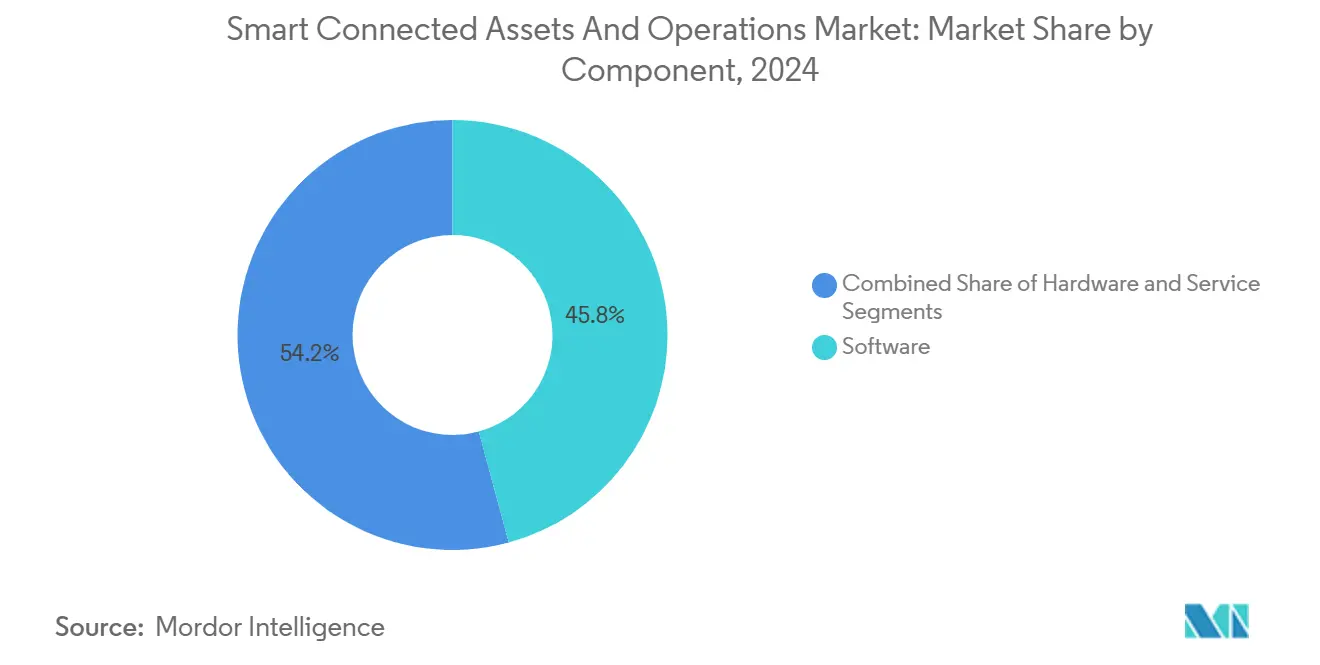

- Por componente, o software capturou 45,78% da participação de receita em 2024, enquanto os serviços devem se expandir a um CAGR de 9,43% até 2030.

- Por tecnologia de conectividade, os links com fio detinham 51,42% da participação do mercado de ativos e operações inteligentes conectados em 2024, enquanto as soluções sem fio devem crescer a um CAGR de 10,19% até 2030.

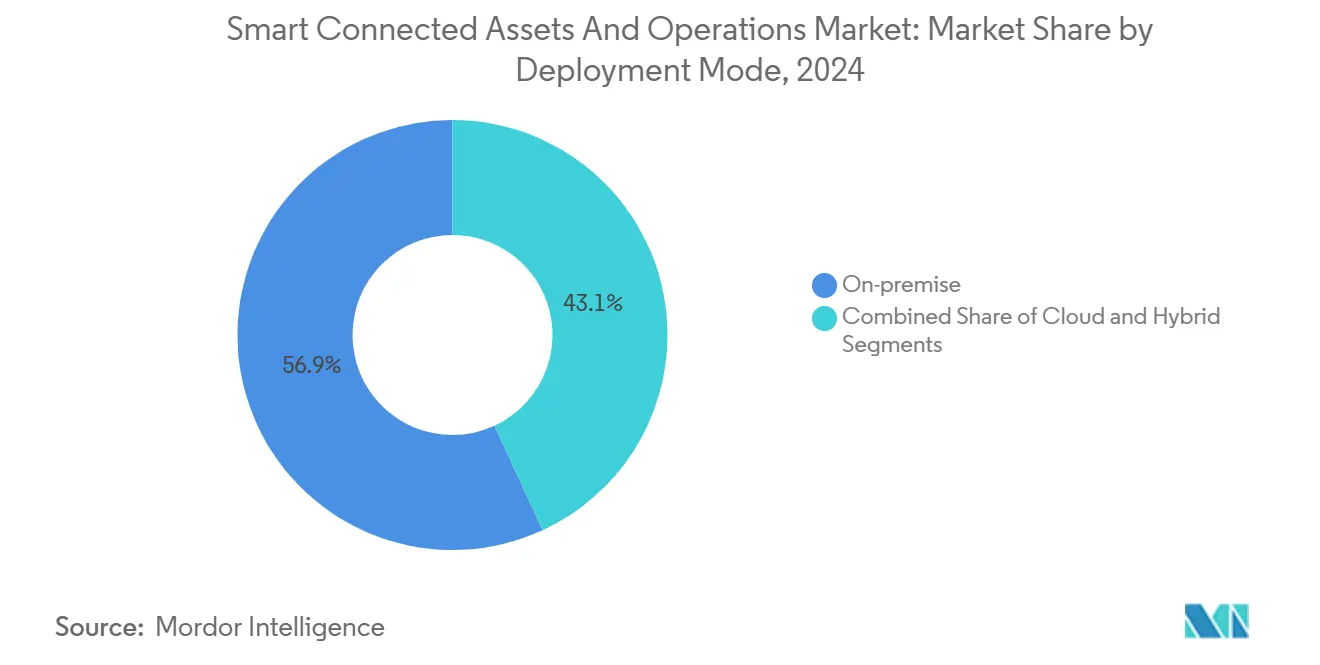

- Por modo de implantação, as arquiteturas locais representaram 56,89% da participação em 2024, mas as plataformas em nuvem estão avançando a um CAGR de 11,32% até 2030.

- Por vertical da indústria, a manufatura liderou com 38,38% de participação de receita em 2024; espera-se que cidades inteligentes e infraestrutura registrem um CAGR de 8,42% no mesmo horizonte.

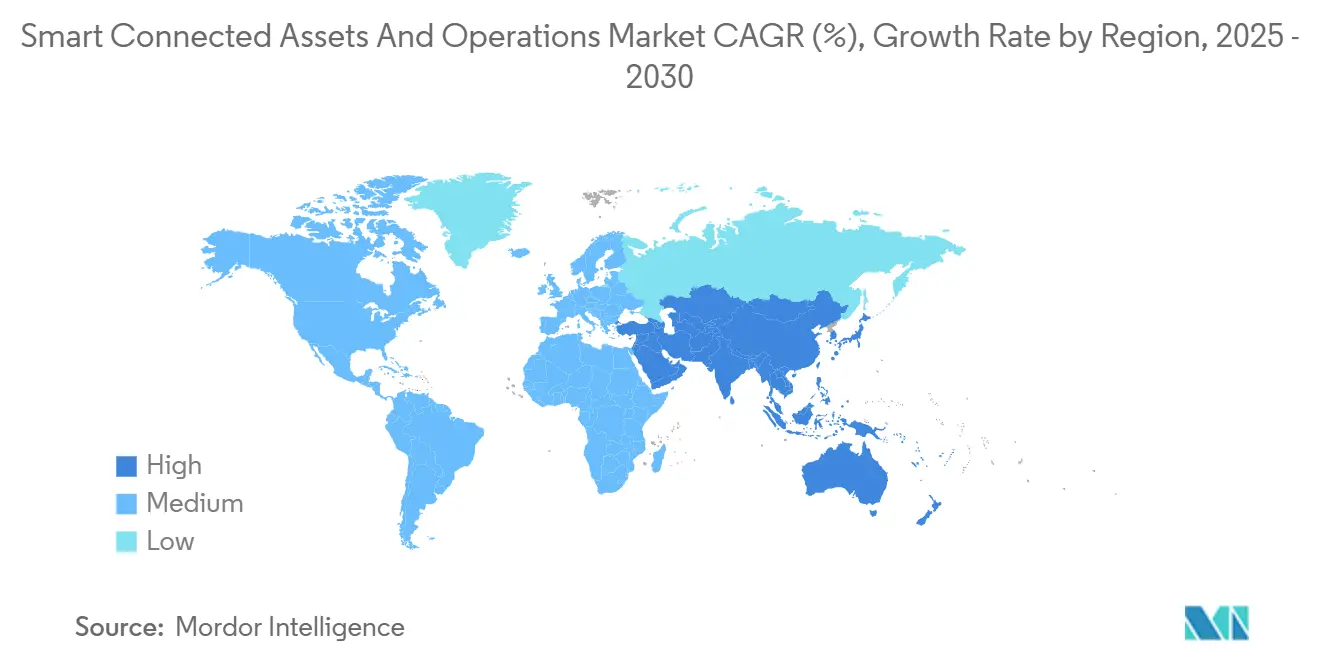

- Por geografia, a América do Norte detinha 36,73% de participação em 2024, enquanto a Á������-�ʲ���í�ھ����� está posicionada para um CAGR de 8,91% até 2030.

Tendências e Perspectivas do Mercado Global de Ativos e Operações Inteligentes Conectados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção rápida de plataformas de IoT Industrial integrando gestão de desempenho de ativos | +2.1% | Global, com foco na América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Crescente tendência à manutenção preditiva para minimizar o tempo de inatividade | +1.8% | Global, mais forte nos setores de Manufatura e Energia | Curto prazo (≤2 anos) |

| Demanda por operações remotas e segurança do trabalhador em ambientes perigosos | +1.3% | Global, particularmente em Petróleo e Gás e �Ѿ��Ա����çã�� | ��é�徱�� prazo (2 a 4 anos) |

| Proliferação de redes 5G privadas que habilitam análises em tempo real na borda | +1.6% | Núcleo na Á������-�ʲ���í�ھ�����, com expansão para América do Norte e Europa | Longo prazo (≥4 anos) |

| Pressão regulatória por relatórios de sustentabilidade e eficiência energética | +1.2% | América do Norte e UE, expandindo-se para a Á������-�ʲ���í�ھ����� | Longo prazo (≥4 anos) |

| Convergência da tecnologia de gêmeo digital com modelagem de ativos orientada por IA | +1.4% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: ���������� | |||

Adoção rápida de plataformas de IoT Industrial integrando gestão de desempenho de ativos

As plataformas de IoT Industrial unificam máquinas, sensores e sistemas empresariais díspares, permitindo visibilidade de ativos em tempo quase real e benchmarking entre unidades. A instalação de Spartanburg da BMW opera um circuito 5G privado que conecta 2.800 robôs de produção e reduziu o tempo de inatividade não planejado em 60%. [1]Repórter da equipe, "Rede 5G Privada da Planta BMW Spartanburg para Manufatura," Plant Engineering, plantengineering.comA Nordic Sugar obteve 15% de economia de energia e uma redução de 20% nos custos de manutenção dentro de um ano após a implantação do conjunto Genix APM da ABB. Esses resultados mostram como os data lakes unificados aceleram a análise de causa raiz em cadeias de suprimentos. As arquiteturas de plataforma também simplificam a conformidade ao incorporar trilhas de auditoria e controles de segurança cibernética. À medida que o licenciamento migra para modelos baseados em consumo, as plataformas de IIoT tornaram-se acessíveis a fabricantes de médio porte, expandindo o mercado de ativos e operações inteligentes conectados mesmo em regiões sensíveis a custos.

Crescente tendência à manutenção preditiva para minimizar o tempo de inatividade

A manutenção preditiva agora combina dados de vibração, térmicos, acústicos e de processo com IA para antecipar falhas em cascata. A implantação em toda a frota da Duke Energy reduziu as interrupções não planejadas em 25% e evitou USD 50 milhões em custos anuais. A McWane Ductile evitou o colapso de uma bomba que teria paralisado a produção por 48 horas, economizando USD 84.000 em um único incidente. A ISO 13374 está catalisando a interoperabilidade, permitindo que plantas menores conectem ferramentas de IA ao hardware de monitoramento de condição existente. Os fornecedores garantem ROI dentro de doze meses, reduzindo as barreiras de adoção para os CFOs. À medida que os modelos de IA aprendem o comportamento dos equipamentos, os ciclos de vida dos ativos se estendem e os estoques de peças de reposição diminuem, reforçando a adoção em todo o mercado de ativos e operações inteligentes conectados.

Demanda por operações remotas e segurança do trabalhador em ambientes perigosos

Plataformas de petróleo, minas e plantas químicas dependem cada vez mais de sensores conectados, drones e dispositivos vestíveis para limitar a exposição humana a zonas de perigo. Câmeras habilitadas para borda e detectores de gás alimentam telemetria contínua em salas de controle centralizadas, permitindo que os operadores intervenham antes de acidentes. Os primeiros adotantes na mineração relatam menos incidentes com perda de tempo e menores custos de seguro, fortalecendo o caso de negócios para retrofits digitais. Etiquetas vestíveis acopladas a balizas de banda ultralarga aplicam regras de geofencing e de trabalhador isolado. As agências reguladoras agora favorecem processos de licenciamento digital que exigem análises de segurança demonstráveis, tornando as operações remotas um critério implícito de licença para operar. Esses fatores em conjunto aumentam a demanda por dispositivos 5G robustos e gateways IoT seguros que ancoram o mercado de ativos e operações inteligentes conectados.

Proliferação de redes 5G privadas que habilitam análises em tempo real na borda

A latência de milissegundos e o fatiamento de rede tornam as redes 5G privadas a espinha dorsal das operações autônomas. A plataforma de agricultura de precisão da John Deere aumentou os rendimentos em 12% e reduziu os fertilizantes em 18% por meio de análise de solo em tempo real e orquestração de maquinário autônomo. [2]Sala de imprensa corporativa, "Tecnologia de Agricultura de Precisão," John Deere, deere.com A Associated British Ports reduziu os tempos de manuseio de contêineres em 30% após instalar 5G em seus terminais. Com os dados processados localmente, as empresas contornam a latência da nuvem e mitigam preocupações com soberania. Chips de IA em nível de dispositivo descarregam o reconhecimento de imagem e as verificações de qualidade para a borda, liberando recursos centrais para o treinamento de modelos de longo prazo. Os fornecedores de telecomunicações agora oferecem preços baseados em resultados — cobrando por tempo de inatividade evitado — o que impulsiona ainda mais as implantações de 5G dentro do mercado de ativos e operações inteligentes conectados.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto capital inicial e complexidade de integração para ativos em instalações existentes | -1.4% | Global, pronunciado em regiões industriais maduras | ��é�徱�� prazo (2 a 4 anos) |

| Vulnerabilidades de segurança cibernética em superfícies de ataque expandidas | -1.1% | Global, com preocupações elevadas em infraestrutura crítica | Curto prazo (≤2 anos) |

| Desafios de interoperabilidade devido a protocolos legados proprietários | -0.8% | Global, grave em centros de manufatura estabelecidos | Longo prazo (≥4 anos) |

| Escassez de talentos interdisciplinares em tecnologia operacional, tecnologia da informação e análise de dados | -0.9% | Global, aguda em mercados desenvolvidos com força de trabalho envelhecida | Longo prazo (≥4 anos) |

| Fonte: ���������� | |||

Alto capital inicial e complexidade de integração para ativos em instalações existentes

A modernização de equipamentos com décadas de uso exige gateways personalizados, conversores de protocolo e transições em fases que podem triplicar os custos base do projeto. A reconstrução de análise da cadeia de suprimentos da Ford no valor de USD 4,7 bilhões após a crise de chips de 2021 ilustra o peso financeiro da digitalização de instalações existentes. [3]Divisão de pesquisa, "A Solução de USD 4,7 Bilhões da Ford – O Poder da Análise da Cadeia de Suprimentos," DataZip, datazip.io A DuPont precisou de 18 meses apenas para mapear os sistemas legados antes de seu Painel de Controle da Cadeia de Suprimentos entrar em operação. Muitas plantas, portanto, distribuem os projetos ao longo de vários ciclos fiscais, estendendo os horizontes de retorno e desacelerando a expansão geral do mercado de ativos e operações inteligentes conectados. Os fornecedores estão respondendo com kits modulares com preços por assinatura, mas o ROI ainda depende da criticidade dos ativos e das janelas de inatividade disponíveis.

Vulnerabilidades de segurança cibernética em superfícies de ataque expandidas

As redes de tecnologia operacional e tecnologia da informação convergidas expõem as linhas de produção a ransomware e ameaças de estados-nação. Os ataques de ransomware focados em ambientes industriais aumentaram 200% em 2024, de acordo com a Kaspersky. A violação da Nucor em 2025 interrompeu a produção de aço em várias usinas nos EUA, sublinhando a rapidez com que os incidentes cibernéticos se traduzem em perdas físicas. A Waterfall Security constata que 78% das plantas ainda carecem de monitoramento dedicado de tecnologia operacional, deixando caminhos de movimentação lateral sem controle. Estruturas de conformidade como o NIST e a diretiva NIS2 da Europa agora exigem arquiteturas segmentadas e modelagem contínua de ameaças, adicionando custos e desacelerando os ciclos de decisão. Até que projetos de segurança de baixo esforço amadureçam, a segurança cibernética irá moderar o crescimento no mercado de ativos e operações inteligentes conectados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de software impulsionam o valor de integração

O software capturou 45,78% da participação do mercado de ativos e operações inteligentes conectados em 2024, sublinhando seu papel como o elemento que conecta ativos heterogêneos em uma estrutura coerente de suporte à decisão. Os conjuntos de Gestão de Desempenho de Ativos, como a implantação da Shell, reduziram o tempo de inatividade não planejado em 35% em refinarias globais. Os Sistemas de Execução de Manufatura e as plataformas SCADA estão incorporando agentes de IA que aprendem com terabytes de registros de máquinas, reduzindo a variabilidade do tempo de ciclo. As bancadas de análise executadas no Microsoft Azure lidam com grandes cargas de sensores em minutos, permitindo correlação rápida de causa raiz. Os serviços, com previsão de crescimento a um CAGR de 9,43%, incluem integração de sistemas, gestão de mudanças e análise gerenciada, fornecendo a expertise necessária para projetos de convergência de tecnologia operacional e tecnologia da informação. Sensores de hardware, gateways e servidores de borda permanecem essenciais, mas experimentam crescimento mais lento à medida que a comoditização se instala. Fornecedores como a Shoreline IoT atendem à necessidade de instrumentação flexível por meio de sensores programáveis que ajustam as taxas de amostragem sem atualizações de firmware. No geral, o mix de componentes continua a se inclinar para assinaturas recorrentes de software e serviços, remodelando os modelos de receita dos fornecedores e reforçando a fidelidade à plataforma em todo o mercado de ativos e operações inteligentes conectados.

Por Tecnologia de Conectividade: Soluções sem fio aceleram apesar da dominância com fio

Ethernet e fieldbus industrial ainda sustentam os loops de controle críticos, representando 51,42% de participação em 2024, mas os links sem fio registram os ganhos mais rápidos com um CAGR de 10,19%. A oficina de carroceria habilitada para 5G da BMW confirma que a latência abaixo de milissegundos agora é viável para robótica de precisão. O Wi-Fi 6 e o Bluetooth LE cobrem tarefas não críticas para a missão, como rastreamento de ferramentas e dispositivos vestíveis para trabalhadores. As opções de LPWAN, como LoRa e NB-IoT, estendem a visibilidade a bombas e dutos remotos com orçamentos mínimos de energia. A parceria de eSIM da Thales e da Cubic destaca a evolução do roaming em múltiplas redes necessária para ativos industriais móveis. Os links de satélite garantem a telemetria de plataformas offshore, fornecendo caminhos de backup em cenários de desastre. Topologias de malha híbrida estão emergindo, onde espinhas dorsais com fio ancoram o tráfego determinístico e as camadas sem fio oferecem implantação flexível de endpoints. Esses desenvolvimentos coletivamente ampliam a base endereçável para o mercado de ativos e operações inteligentes conectados.

Por Modo de Implantação: A adoção da nuvem acelera apesar da preferência local

Os sistemas locais retiveram 56,89% de participação em 2024, pois as empresas protegem a propriedade intelectual e cumprem as regras de soberania de dados. As assinaturas em nuvem, no entanto, crescerão a um CAGR de 11,32% até 2030, refletindo o apelo da computação elástica para treinamento de modelos de IA e atualizações multilocatário. Os projetos híbridos roteiam dados críticos em termos de tempo para nós de borda locais, enquanto encaminham conjuntos de dados agregados para mecanismos de IA em hiperescala. A Microsoft e a Cognite codesenvolveram operações de dados industriais no Fabric para simplificar esse fluxo bifurcado. Os contêineres de borda agora empacotam a inferência de IA próxima aos sensores, reduzindo as taxas de saída da nuvem e atendendo aos orçamentos de latência. Os modelos de faturamento por uso reduzem os custos de entrada para fábricas menores, expandindo o tamanho do mercado de ativos e operações inteligentes conectados entre as PMEs. No entanto, os setores sujeitos a leis rígidas de controle de exportação ainda favorecem clusters isolados, mantendo as arquiteturas locais relevantes.

Por Vertical da Indústria: A liderança da manufatura enfrenta o desafio das cidades inteligentes

A manufatura detinha 32,38% da receita de 2024, beneficiando-se de economias de escala e casos claros de ROI, como a otimização global do tempo de ciclo da Toyota. A qualidade preditiva e o manuseio autônomo de materiais tornaram-se capacidades básicas nas plantas de Nível 1. Cidades inteligentes e infraestrutura, com previsão de registrar um CAGR de 8,42%, ganham força à medida que os municípios incorporam IoT em redes de serviços públicos, tráfego e segurança pública. Energia e serviços públicos implantam sensores conectados para equilibrar redes e integrar energias renováveis; a Duke Energy reduziu a frequência de interrupções em 40% usando análises de IA. As plataformas de petróleo e gás dependem de gêmeos digitais para monitoramento de corrosão, enquanto os mineradores adotam sistemas de prevenção de colisões para proteger os trabalhadores em poços dinâmicos. As empresas de logística aproveitam a telemática para otimizar o comportamento dos motoristas e reduzir o tempo ocioso. As instalações de saúde rastreiam o tempo de atividade de equipamentos críticos e a qualidade do ar interno para garantir a segurança dos pacientes. A agricultura adota semeadura e irrigação de precisão, com a John Deere demonstrando ganhos tangíveis de rendimento e sustentabilidade. O aprendizado entre verticais — como a logística portuária adotando princípios de manufatura enxuta — continua expandindo os repertórios de soluções dentro do mercado de ativos e operações inteligentes conectados.

Análise Geográfica

A América do Norte comandou 36,73% da receita de 2024, pois as empresas capitalizaram em redes industriais maduras e sinais regulatórios claros que favorecem o registro digital. Os incentivos federais para a produção doméstica de semicondutores e baterias impulsionam ainda mais o investimento em ativos conectados. Os ecossistemas de fornecedores se concentram em torno de centros tecnológicos, facilitando o acesso a integradores de sistemas e talentos especializados.

A Á������-�ʲ���í�ھ����� está posicionada para entregar o CAGR mais rápido de 8,91% até 2030, à medida que o mandato de fábrica digital de Pequim impulsiona milhares de plantas a integrar IoT, IA e nuvem dentro de prazos apertados. O programa Sociedade 5.0 do ������ã�� enfatiza a fusão ciberfísica para compensar a escassez de mão de obra, enquanto a Visão de Renascimento da Manufatura da Coreia do Sul financia 30.000 fábricas inteligentes até 2023. A Í�Ի徱�� acelera a adoção por PMEs por meio dos centros SAMARTH Udyog Bharat 4.0, que fornecem ambientes de teste e orientação sobre padrões. As operadoras de telecomunicações regionais implantam 5G autônomo para capitalizar na demanda por redes privadas.

A Europa mantém crescimento estável à medida que o Pacto Verde e as regras de passaporte digital de produto direcionam as plantas para operações com eficiência energética. As empresas do Mittelstand alemão atualizam equipamentos legados para permanecer competitivas em custos, enquanto os portos nórdicos testam guindastes autônomos. O Oriente ��é�徱�� está emergindo como um polo de IA após o investimento de USD 1,5 bilhão da Microsoft na G42 de Abu Dhabi, com o objetivo de escalar LLMs industriais. Os mineradores sul-americanos investem em transporte operado remotamente para enfrentar ciclos voláteis de commodities. Coletivamente, essas trajetórias reforçam a expansão global do mercado de ativos e operações inteligentes conectados.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas está se inclinando para estratégias de ecossistema à medida que os grandes players integram hardware, software e serviços em nuvem. A Siemens aprofundou seu portfólio digital por meio de aquisições complementares de startups de IA de borda, acelerando o tempo de comercialização de soluções completas. A ABB e a Microsoft cocriaram o Genix Copilot para incorporar IA generativa em fluxos de trabalho industriais, prometendo até 60% de redução no tempo de inatividade. A Microsoft simultaneamente investiu na G42 de Abu Dhabi para ampliar as opções de infraestrutura de IA para mercados emergentes.

Empresas menores exploram espaços em branco oferecendo módulos nativos da nuvem e específicos para verticais. A AssetWatch atraiu capital de risco para desenvolver manutenção preditiva plug-and-play voltada para fabricantes de médio porte. A Shoreline IoT foca em sensores programáveis que reduzem o tempo de inatividade para recalibração. Os fabricantes de chips de IA de borda fazem parceria com fornecedores de gateways para garantir vitórias de design em projetos de retrofit.

Os depósitos de patentes em detecção de anomalias e aprendizado federado aumentam à medida que os fornecedores buscam propriedade intelectual defensável. Os integradores de sistemas tornam-se fundamentais, agrupando segurança cibernética, relatórios regulatórios e modelagem de IA em contratos de serviços gerenciados. No geral, o sucesso depende de orquestrar pilhas de múltiplos fornecedores em uma experiência de usuário integrada que continua expandindo o tamanho do mercado de ativos e operações inteligentes conectados tanto entre clientes de grande porte quanto de médio mercado.

Líderes do Setor de Ativos e Operações Inteligentes Conectados

Siemens AG

General Electric Company

Schneider Electric SE

ABB Ltd.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: IBM e Microsoft lançaram zonas de experiência em IA e nuvem nos Centros de Inovação para Clientes da IBM para oferecer às empresas acesso prático ao Azure e ao Maximo.

- Dezembro de 2024: O MIIT da China emitiu diretrizes para a transformação digital abrangente de empresas de manufatura.

- Novembro de 2024: Accenture, Microsoft e Avanade expandiram a colaboração para incorporar o Copilot e a IA generativa em fluxos de trabalho operacionais.

- Outubro de 2024: Siemens e Microsoft ampliaram sua parceria de IA industrial, visando reduções de 60% no tempo de inatividade e extensões de 20% na vida útil dos ativos.

Escopo do Relatório Global do Mercado de Ativos e Operações Inteligentes Conectados

| Hardware | Sensores e Atuadores |

| Gateways e Dispositivos de Borda | |

| Software | Gestão de Desempenho de Ativos (APM) |

| Sistema de Execução de Manufatura (MES) | |

| SCADA e IHM | |

| Plataformas de Análise e IA | |

| ���������ç�Dz� | ���������ç�Dz� Profissionais |

| ���������ç�Dz� Gerenciados |

| Com Fio | Ethernet |

| Fieldbus Industrial | |

| Sem Fio | Wi-Fi e Bluetooth |

| 5G / LTE Privado | |

| LPWAN (LoRa, NB-IoT, Sigfox) | |

| Satélite / Remoto |

| Local |

| Nuvem |

| ���������� |

| Manufatura |

| Energia e ���������ç�Dz� Públicos |

| Petróleo e Gás |

| �Ѿ��Ա����çã�� |

| Transporte e Logística |

| ����ú��� |

| Agricultura |

| Cidades Inteligentes e Infraestrutura |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Hardware | Sensores e Atuadores | |

| Gateways e Dispositivos de Borda | |||

| Software | Gestão de Desempenho de Ativos (APM) | ||

| Sistema de Execução de Manufatura (MES) | |||

| SCADA e IHM | |||

| Plataformas de Análise e IA | |||

| ���������ç�Dz� | ���������ç�Dz� Profissionais | ||

| ���������ç�Dz� Gerenciados | |||

| Por Tecnologia de Conectividade | Com Fio | Ethernet | |

| Fieldbus Industrial | |||

| Sem Fio | Wi-Fi e Bluetooth | ||

| 5G / LTE Privado | |||

| LPWAN (LoRa, NB-IoT, Sigfox) | |||

| Satélite / Remoto | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| ���������� | |||

| Por Vertical da Indústria | Manufatura | ||

| Energia e ���������ç�Dz� Públicos | |||

| Petróleo e Gás | |||

| �Ѿ��Ա����çã�� | |||

| Transporte e Logística | |||

| ����ú��� | |||

| Agricultura | |||

| Cidades Inteligentes e Infraestrutura | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| ���ܲ��ٰ�á������ | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Egito | |||

| Restante da Á�ڰ������� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ativos e operações inteligentes conectados em 2025?

O mercado é avaliado em USD 278,94 bilhões em 2025, com uma perspectiva de CAGR de 8,29% até 2030.

Qual segmento cresce mais rapidamente nas implantações de ativos conectados?

Os serviços, particularmente integração e análise gerenciada, devem registrar um CAGR de 9,43% até 2030.

Qual região apresenta o maior impulso de crescimento?

A Á������-�ʲ���í�ھ����� lidera com um CAGR esperado de 8,91%, impulsionado pelos mandatos de digitalização de fábricas da China.

Como as redes 5G privadas beneficiam os sites industriais?

Elas fornecem latência de milissegundos que permite a coordenação de robótica em tempo real e a inferência de IA de borda, reduzindo o tempo de inatividade e aumentando o rendimento.

Qual é a principal barreira para modernizar plantas em instalações existentes?

Os altos desembolsos de capital e a integração complexa com protocolos legados proprietários estendem significativamente os períodos de retorno.

Por que a segurança cibernética é uma preocupação crítica?

As redes de tecnologia operacional e tecnologia da informação convergidas ampliaram as superfícies de ataque, e o ransomware direcionado a sistemas de controle industrial cresceu 200% em 2024.

Página atualizada pela última vez em: