Tamanho e Participação do Mercado Aeroespacial e de Defesa de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

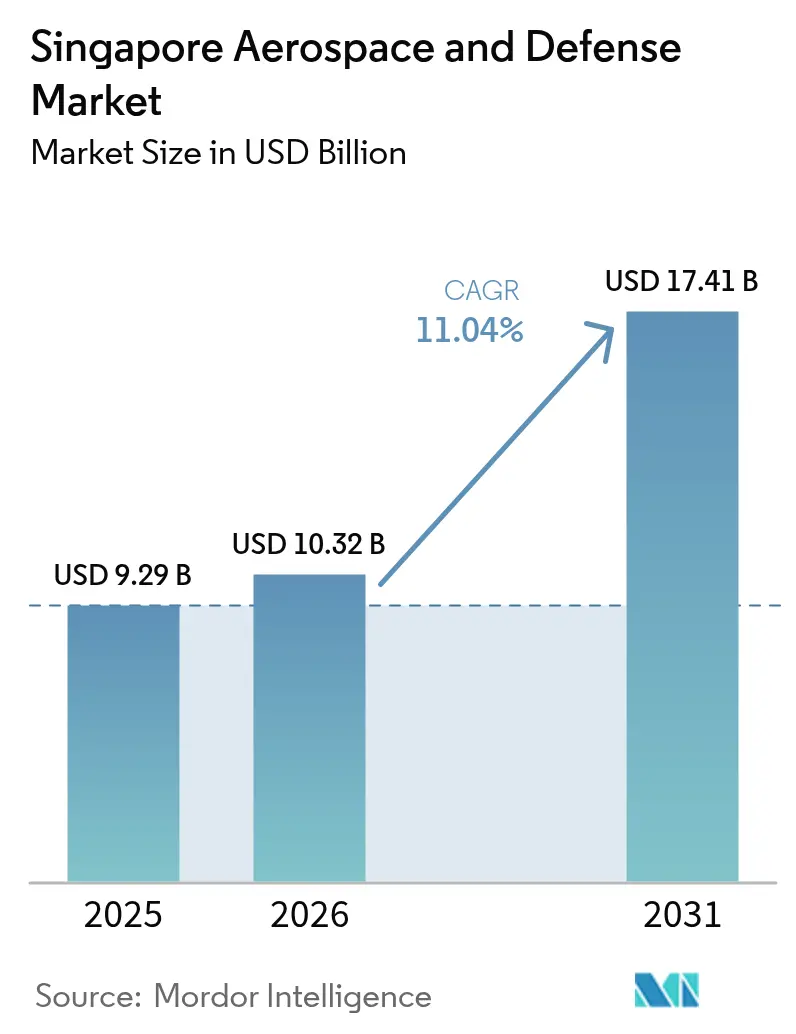

| Tamanho do mercado no ano base (2025) | 9.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.04% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Aeroespacial e de Defesa de Singapura por ����������

Espera-se que o tamanho do mercado aeroespacial e de defesa de Singapura cresça de USD 9,29 bilhões em 2025 para USD 10,32 bilhões em 2026, com previsão de atingir USD 17,41 bilhões até 2031 a uma CAGR de 11,04% no período de 2026-2031. Essa trajetória acelerada repousa sobre três pilares: expansão constante do orçamento de defesa, plena retomada das atividades globais de manutenção, reparo e revisão (MRO) e investimento estrangeiro direto sustentado em manufatura avançada. A alocação de defesa de Singapura para o exercício fiscal de 2025, de SGD 23,4 bilhões, ancora os pipelines de aquisição de médio e longo prazo e sinaliza visibilidade de demanda de longo prazo para os contratantes locais.[1]Fonte: Ministério da Defesa de Singapura, "Orçamento de Defesa 2025," mindef.gov.sg A recuperação paralela do tráfego aéreo comercial está restaurando os volumes de visitas às oficinas de MRO, enquanto as ampliações de capacidade dos fabricantes de equipamentos originais (OEMs) de motores aprofundam a cadeia de fornecimento do país. Ao mesmo tempo, os incentivos de P&D no âmbito da estratégia "Manufacturing 2030" aceleram a transição para nichos de alto valor agregado em design, engenharia e tecnologia espacial.[2]Fonte: Conselho de Desenvolvimento Econômico, "Ficha Técnica de Incentivos Manufacturing 2030," edb.gov.sg

Principais Conclusões do Relatório

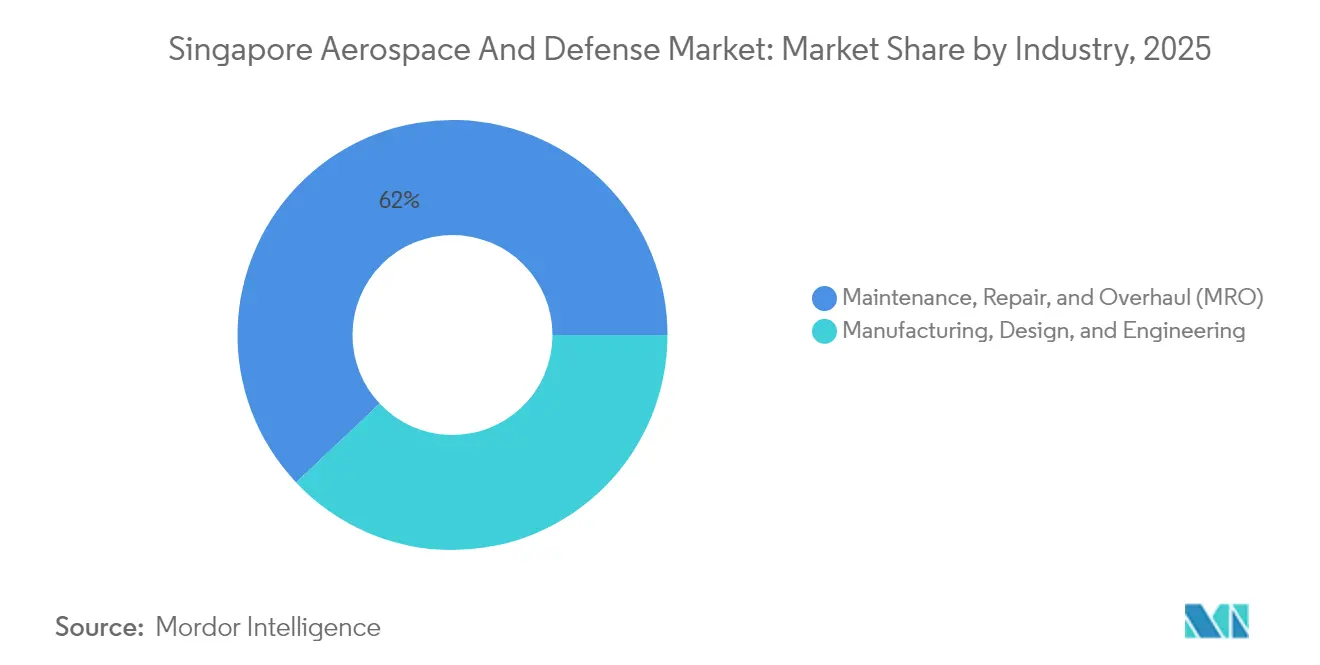

- Por setor, o MRO deteve 62,03% da participação do mercado aeroespacial e de defesa de Singapura em 2025, enquanto o segmento de manufatura, design e engenharia deverá crescer a uma CAGR de 14,41% até 2031.

- Por tipo, o segmento aeroespacial deteve 71,62% da receita em 2025, enquanto o segmento de defesa registrou a CAGR mais rápida, de 12,18%, até 2031.

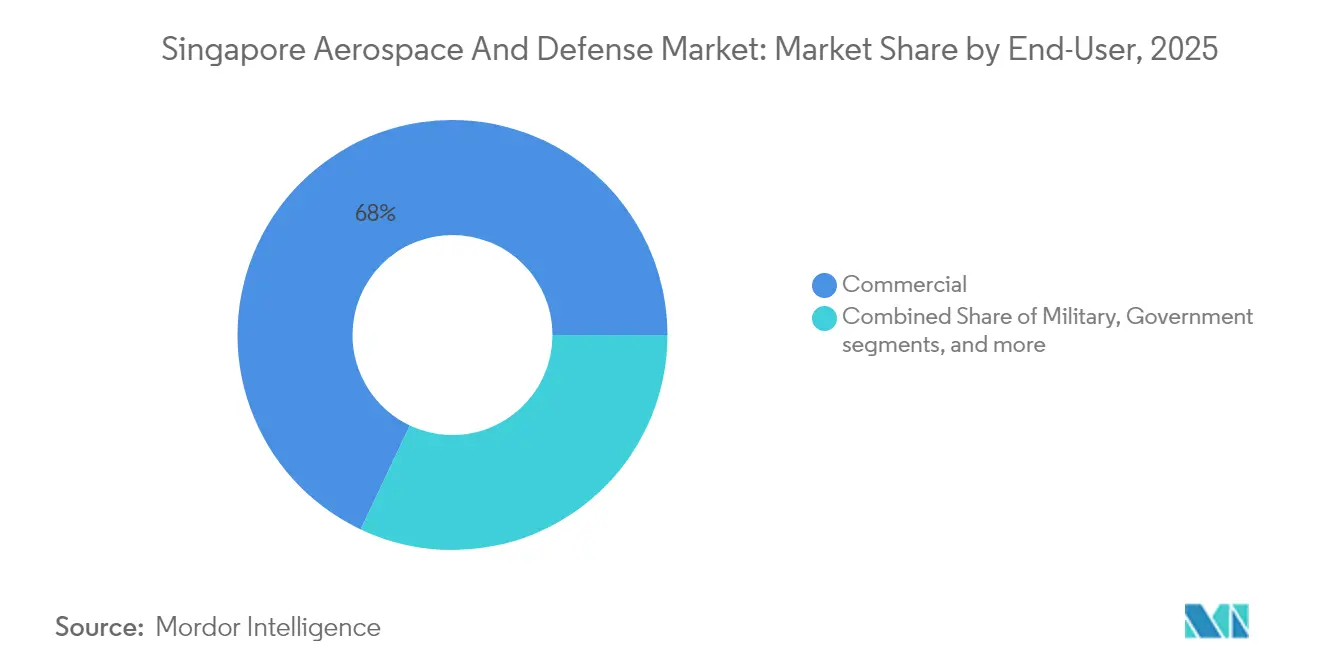

- Por usuário final, a aviação comercial capturou 67,98% do tamanho do mercado aeroespacial e de defesa de Singapura em 2025; o segmento militar avança a uma CAGR de 12,44% até 2031.

- Por plataforma, as aeronaves de asa fixa responderam por 49,12% da atividade em 2025, enquanto os veículos aéreos não tripulados lideraram o crescimento com uma CAGR de 15,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Aeroespacial e de Defesa de Singapura

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento robusto do orçamento de defesa até 2030 | +2.1% | Nacional, com reflexos na ASEAN | Longo prazo (≥ 4 anos) |

| Retomada do negócio de MRO de hub global de Singapura | +1.8% | Global, concentrado na Ásia-Pacífico | ��é�徱�� prazo (2-4 anos) |

| Incentivos de P&D de uso dual no âmbito do "Manufacturing 2030" | +1.3% | Nacional, com potencial de exportação tecnológica | Longo prazo (≥ 4 anos) |

| Ampliações de capacidade dos OEMs de motores aprofundando a cadeia de fornecimento | +1.6% | Ásia-Pacífico regional, integração global da cadeia de fornecimento | ��é�徱�� prazo (2-4 anos) |

| Laboratórios de teste de pequenos satélites e tecnologia espacial financiados pelo governo | +0.9% | Nacional, com expansão de serviços espaciais regionais | Longo prazo (≥ 4 anos) |

| Campos de treinamento autônomo "Island-in-a-Box" da FAF | +0.7% | Nacional, com aplicações de exportação de defesa | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Crescimento Robusto do Orçamento de Defesa Até 2030

Dotações anuais de aproximadamente 3% do produto interno bruto fornecem financiamento previsível de longo ciclo para modernização de frotas, instalações de treinamento inteligente e infraestrutura de bases. A dotação de SGD 23,4 bilhões (USD 18,09 bilhões) do exercício fiscal de 2025 destina SGD 19,34 bilhões (USD 15,19 bilhões) para operações e manutenção, garantindo cargas de trabalho estáveis para as oficinas locais de reparo de componentes aeroespaciais. Uma dotação separada para desenvolvimento, com aumento de 43% desde 2022, financia a automação de hangares e a instrumentação digital de campos de tiro, reforçando a visibilidade de pedidos para fornecedores de manufatura avançada.

Retomada do Negócio de MRO de Hub Global de Singapura

Os volumes de visitas às oficinas retornaram aos picos pré-pandemia com a normalização dos fluxos de passageiros no Aeroporto de Changi. Os acordos de serviços de longo prazo da SIA Engineering Company Limited com as principais transportadoras ilustram a estabilidade das receitas de MRO baseadas em transações, enquanto a recomposição da força de trabalho para mais de 95% dos níveis de 2019 sustenta a recuperação do throughput. A mais recente expansão da Singapore Aero Engine Services acrescentará 500 postos qualificados e incorporará competências em módulos de motores de nova geração ao território nacional, preservando a participação de dois dígitos da cidade-estado nas receitas mundiais de MRO.[3]Fonte: Rolls-Royce, "Partners in Progress: Singapura," rolls-royce.com

Incentivos de P&D de Uso Dual no âmbito do "Manufacturing 2030"

Deduções fiscais aprimoradas de até 300% e um crédito de investimento reembolsável de até 50% reduzem o custo efetivo de prototipagem de sistemas autônomos, peças de motor fabricadas por manufatura aditiva e cargas úteis de pequenos satélites. O Programa Aeroespacial de Singapura agrega OEMs, fornecedores locais e institutos de pesquisa públicos em laboratórios de teste colaborativos focados em sustentabilidade e avanços em materiais avançados. O apoio à liquidez na forma de uma opção de conversão em caixa amplia a participação de pequenas e médias empresas, acelerando a difusão tecnológica em todo o ecossistema.

Ampliações de Capacidade dos OEMs de Motores Aprofundando a Cadeia de Fornecimento

A renovação da Smart Factory da GE Aerospace, no valor de USD 11 milhões, equipa o maior centro mundial de reparo de componentes com robótica, metrologia avançada e controle de processos orientado por dados, atendendo a mais de 60% do volume global de reparo de motores da GE. A Rolls-Royce consolidou a fabricação de pás de fan de corda larga em Singapura, demonstrando confiança no talento local e na resiliência da infraestrutura. O investimento contínuo da Pratt & Whitney aumenta em 45% a produção de componentes de turbofan de engrenagem e atrai fornecedores de nível um de compósitos e chapa metálica para o Seletar Aerospace Park.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de terrenos e envelhecimento da base de técnicos | -1.4% | Nacional, com competição regional por talentos | ��é�徱�� prazo (2-4 anos) |

| Pressões dos controles de exportação EUA-China sobre aviônicos e chips | -1.1% | Global, concentrado em segmentos de alta tecnologia | Curto prazo (≤ 2 anos) |

| Altos custos operacionais em relação aos hubs emergentes do Sudeste Asiático | -0.8% | Competição regional no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Tensões regionais voláteis alterando o cronograma de aquisições | -0.6% | Ásia-Pacífico regional, específico para defesa | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Escassez de Terrenos e Envelhecimento da Base de Técnicos

O fechamento da Base Aérea de Paya Lebar até 2030 liberará 800 hectares para o redesenvolvimento urbano, mas comprimirá as operações aeroespaciais nas zonas de Changi e Tengah. Novos hangares de múltiplos andares e guindastes automatizados de ferramentas compensam parcialmente a restrição espacial, mas elevam a intensidade de capital. Paralelamente, as mudanças demográficas fazem com que apenas 1.700 graduados em engenharia aeroespacial ingressem na força de trabalho anualmente, contra uma demanda de 2.500, o que impulsiona programas de divulgação para jovens profissionais e programas de reconversão de carreira patrocinados pela Associação de Indústrias Aeroespaciais de Singapura.

Pressões dos Controles de Exportação sobre Aviônicos e Chips

Como nó crítico nas cadeias de valor globais de semicondutores, Singapura deve aplicar escrutínio reforçado às remessas de itens de uso dual. ��çõ��� de fiscalização aprimoradas podem alongar os prazos de entrega de aviônicos avançados e computadores de missão habilitados por IA, potencialmente atrasando as atualizações de plataformas. Ao mesmo tempo, a relocalização de fabricantes selecionados de equipamentos dos EUA para Singapura abre caminhos de diversificação de fornecedores para integradores locais, mitigando parcialmente o impacto de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Análise de Segmentos

O segmento de manutenção, reparo e revisão (MRO) controlou 62,03% do mercado aeroespacial e de defesa de Singapura em 2025, refletindo três décadas de know-how acumulado e um ecossistema com mais de 130 prestadores de serviços. Esse peso se traduz em uma base resiliente de contratos de módulos de motores, trens de pouso e aviônicos cobrindo 34 aeroportos em oito países. A receita do segmento é reforçada pela Smart Factory da GE Aerospace, atualmente o maior local de reparo de componentes da GE em todo o mundo, e pela ampliação de USD 180 milhões da Singapore Aero Engine Services, que inaugura capacidades de restauração de pás de fan em material compósito.

Manufatura, design e engenharia estão crescendo a uma CAGR de 14,41% até 2031, impulsionados pela decisão da Rolls-Royce de fabricar todas as pás de fan de corda larga fora do Reino Unido em Singapura e pelo aumento da capacidade de componentes de turbofan de engrenagem pela Pratt & Whitney. Um impulso adicional vem da reforma do centro de serviços de 290.000 pés quadrados da Bombardier Inc., sublinhando a tendência em direção a soluções de suporte de alto valor agregado com a marca do OEM. O estreito acoplamento entre os laboratórios de teste de P&D e as linhas industriais significa que as peças fabricadas por manufatura aditiva validadas nos laboratórios conjuntos do A*STAR frequentemente transitam diretamente para a produção, comprimindo o ciclo de inovação para o mercado.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo: Liderança Aeroespacial em Meio à Aceleração da Defesa

O segmento aeroespacial contribuiu com 71,62% da receita de 2025, sustentado pelo papel de Changi como hub de conexões intercontinentais e pelo cluster de mais de 70 locatários OEM e de nível um do Seletar Aerospace Park. Subsídios governamentais no valor de SGD 210 milhões (USD 164,94 milhões) desde 2022 apoiam cargas úteis de pequenos satélites, análises de estações terrestres e serviços de consciência situacional espacial, ajudando a diversificar além da aviação civil tradicional.

As receitas de defesa estão se expandindo a uma CAGR de 12,18% até 2031, à medida que a Força Aérea da República de Singapura incorpora 20 variantes do F-35 e a Marinha cresce para seis submarinos da classe Invincible. Esses projetos geram requisitos para reparo de aeroestruturas em compósito, manutenção de revestimentos furtivos e sistemas acústicos subaquáticos, permitindo que os especialistas em MRO aproveitem as capacidades civis existentes para novas cargas de trabalho militares.

Por Usuário Final: Escala Comercial Encontra Crescimento Militar

A aviação comercial absorveu 67,98% do tamanho do mercado aeroespacial e de defesa de Singapura em 2025, alimentada por 7.200 voos semanais conectando 170 cidades e pela construção do Terminal 5 de Changi, que dobrará a capacidade de passageiros para 135 milhões anualmente. Acordos de MRO de longa duração, como o pacto de gestão de frota de uma década da SIA Engineering Company Limited com sua controladora companhia aérea de bandeira, garantem insumos estáveis para as oficinas e fundamentam as decisões de investimento de capital.

A demanda do usuário final militar deverá crescer 12,44% ao ano, à medida que os planos de modernização das forças armadas enfatizam aeronaves furtivas, embarcações de superfície autônomas e campos de treinamento urbano ricos em sensores. A instalação SAFTI City, no valor de SGD 900 milhões (USD 706,85 milhões), integra 11.000 sensores de rastreamento de combate em espaços de ensaio instrumentados, abrindo caminhos de exportação para software de simulação e hardware de telemetria de tiro real.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Plataforma: Base de Asa Fixa Apoia a Inovação em VANTs

As aeronaves de asa fixa mantiveram 49,12% da receita de 2025, ancoradas pelas linhas de MRO de fuselagem larga e pela frota de caças de alto desempenho da FAFS. Os serviços digitais de gestão da saúde dos motores agora acompanham a maioria dos trabalhos de revisão, permitindo estratégias preditivas de substituição de peças que aumentam a disponibilidade da frota.

Os veículos aéreos não tripulados formam o segmento de plataforma de crescimento mais rápido, com uma CAGR de 15,12%. As implantações iniciais de drones de carga autônomos em bases militares e no recinto portuário estão se expandindo para testes de mobilidade aérea urbana (MAU) para logística sensível ao tempo. Os investimentos em enlaces de dados seguros, algoritmos de detecção e evasão e estruturas aéreas leves em compósito posicionam as empresas de Singapura para fornecer tanto a operadores governamentais quanto privados em todo o Sudeste Asiático.

Análise Geográfica

A extensão territorial de 728 quilômetros quadrados de Singapura está localizada ao longo do Estreito de Malaca, canalizando um terço do comércio global e aproximadamente 40% da carga aérea com destino à Ásia. Os 28 acordos de livre comércio e a primeira rede 5G autônoma da Ásia conferem aos produtores aeroespaciais acesso ao mercado quase sem atritos e conectividade para a indústria 4.0. Zonas de uso específico, como o Seletar Aerospace Park, integram acesso ao lado ar, clusters de armazéns alfandegados e centros de desenvolvimento de talentos, abrigando mais de 6.000 profissionais em uma área de 320 hectares.

As restrições de espaço impulsionam uma estratégia de hub-and-spoke. As revisões de P&D de alto valor agregado e de peças com vida útil limitada permanecem no país, enquanto as inspeções de fuselagem que demandam muita mão de obra migram para bases de joint venture de menor custo no Camboja, nas Filipinas e no Vietnã. O modelo permite que Singapura orquestre nós de fornecimento regionais, preservando as tarefas ricas em propriedade intelectual localmente. Para manter essa vantagem, o governo financia retrofits de automação avançada que elevam a produtividade da mão de obra nos hangares em até 25%, compensando os diferenciais salariais em relação aos estados vizinhos.

A neutralidade global e o sólido estado de direito reforçam o status de Singapura como primeiro porto de escala para multinacionais que buscam um centro de comando asiático. Os laços bilaterais estáveis com os Estados Unidos e a China fornecem aos agentes locais canais de aquisição diversificados. No entanto, a conformidade com os regimes de controle de exportações mais rigorosos está adicionando camadas procedimentais para aviônicos e chipsets de alto padrão. O cálculo geral ainda favorece Singapura como nó de integração e certificação em virtude de sua comprovada aderência aos padrões internacionais e das sólidas proteções de propriedade intelectual.

Cenário Competitivo

A liderança de mercado repousa em dois campeões nacionais: ST Engineering e SIA Engineering. Eles abrangem o reparo de componentes licenciados por OEMs, a integração de sistemas de defesa e soluções inteligentes de treinamento. Sua escala combinada atrai os principais fabricantes de motores — GE Aerospace, Rolls-Royce e Pratt & Whitney — cada um operando agora instalações emblemáticas dentro do Seletar, o que atrai fornecedores de nível um de compósitos e sensores. Os novos entrantes se concentram em análises baseadas em satélites, peças sobressalentes fabricadas por manufatura aditiva e software para sistemas não tripulados, explorando janelas de subvenção pública e a infraestrutura de nuvem de baixa latência recentemente adotada pela Agência de Ciência e Tecnologia de Defesa.

A diferenciação depende da integração vertical e da maturidade digital. A decisão da Rolls-Royce de localizar a produção de pás de fan estabelece fossos de tecnologia profunda difíceis de replicar em outros lugares do Sudeste Asiático. Em resposta, a ST Engineering está implantando robôs de inspeção baseados em aprendizado de máquina que reduzem o tempo de resposta nas inspeções de fuselagem larga em 20%. Enquanto isso, a SIA Engineering Company Limited pilota a rastreabilidade de peças com base em blockchain, posicionando-se para a economia de dados de aeronavegabilidade.

Os temas de sustentabilidade estão ganhando espaço nas licitações. Os principais fabricantes de motores se comprometem com caixas de fan com 50% de material reciclado, e pesquisadores locais estão desenvolvendo misturas de combustível de aviação sustentável (SAF) do tipo power-to-liquid. As empresas que incorporam essas credenciais ambientais antecipadamente provavelmente ganharão os próximos pacotes de renovação de frotas das transportadoras regionais que buscam cumprir os padrões de emissões da Organização de ��������çã�� Civil Internacional.

Líderes do Setor Aeroespacial e de Defesa de Singapura

SIA Engineering Company Limited

Rolls-Royce plc

RTX Corporation

General Electric Company

Singapore Technologies Engineering Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Singapura assinou um contrato com a thyssenkrupp Marine Systems para dois submarinos adicionais da classe Invincible, expandindo a frota da Marinha da República de Singapura para seis unidades.

- Dezembro de 2024: ST Engineering e Kazakhstan Paramount Engineering acordaram a coprodução de veículos blindados anfíbios 8×8 para clientes da Ásia Central.

- Fevereiro de 2024: ST Engineering assinou acordos com a Airbus SE para apoiar o C295 e com a Embraer para apoiar o C-390. A Airbus SE apoiará as frotas regionais do C295 com manutenção em nível de depósito e soluções turnkey em sua instalação existente em Singapura.

Escopo do Relatório do Mercado Aeroespacial e de Defesa de Singapura

O relatório sobre o mercado aeroespacial e de defesa de Singapura abrange as últimas tendências, desenvolvimentos tecnológicos, inovações, investimentos, cenários de importação e exportação e outros fatores importantes que impactam o mercado. Também abrange colaborações internacionais, parcerias, desenvolvimento de armas e equipamentos de defesa, programas espaciais e outros fatores importantes.

O mercado aeroespacial e de defesa em Singapura é segmentado por setor e tipo. Por setor, o mercado é segmentado por design e engenharia, manufatura e manutenção, reparo e revisão. Por tipo, o mercado é segmentado em aeroespacial e defesa. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Manufatura, Design e Engenharia |

| Manutenção, Reparo e Revisão (MRO) |

| Aeroespacial | ��������çã�� |

| �����貹ç�� | |

| Defesa |

| Comercial |

| Militar |

| Governamental (Não Militar) |

| ��������çã�� Privada e Corporativa |

| Aeronaves de Asa Fixa |

| Aeronaves de Asa Rotativa |

| Veículos Aéreos Não Tripulados (VANTs) |

| Sistemas Terrestres |

| Sistemas Navais |

| Mísseis e Munições de Precisão |

| Plataformas Espaciais e Veículos Lançadores |

| Por Setor | Manufatura, Design e Engenharia | |

| Manutenção, Reparo e Revisão (MRO) | ||

| Por Tipo | Aeroespacial | ��������çã�� |

| �����貹ç�� | ||

| Defesa | ||

| Por Usuário Final | Comercial | |

| Militar | ||

| Governamental (Não Militar) | ||

| ��������çã�� Privada e Corporativa | ||

| Por Plataforma | Aeronaves de Asa Fixa | |

| Aeronaves de Asa Rotativa | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Sistemas Terrestres | ||

| Sistemas Navais | ||

| Mísseis e Munições de Precisão | ||

| Plataformas Espaciais e Veículos Lançadores | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado do setor aeroespacial e de defesa de Singapura?

O mercado é avaliado em USD 10,32 bilhões em 2026 e deverá atingir USD 17,41 bilhões até 2031.

Qual segmento detém a maior participação do mercado hoje?

Os serviços de manutenção, reparo e revisão (MRO) dominam com 62,03% da receita de 2025.

O que está impulsionando as fortes perspectivas de crescimento para o mercado?

Três fatores-chave são um orçamento de defesa crescente, uma plena retomada da demanda global de MRO e generosos incentivos de P&D do "Manufacturing 2030".

Qual tipo de plataforma está crescendo mais rapidamente?

Os veículos aéreos não tripulados (VANTs) são a plataforma de expansão mais rápida, registrando uma CAGR de 15,12% até 2031.

Que vantagem competitiva a consolidação da fabricação de pás de fan da Rolls-Royce confere ao ecossistema mais amplo de Singapura?

A Rolls-Royce plc ancora uma massa crítica de expertise em compósitos avançados, atraindo fornecedores de materiais de nível um e dando às oficinas de MRO adjacentes acesso privilegiado a técnicas de reparo proprietárias.

Qual é o grau de exposição dos integradores locais às mudanças nos controles de exportação EUA-China sobre aviônicos e semicondutores?

Os prazos de entrega de computadores de missão de alto padrão poderão se alongar, mas a relocalização paralela de fabricantes de equipamentos de chips dos EUA para Singapura está criando canais alternativos de fornecimento que suavizam o impacto.

Página atualizada pela última vez em: