Tamanho e Participação do Mercado de Sementes do Paquistão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

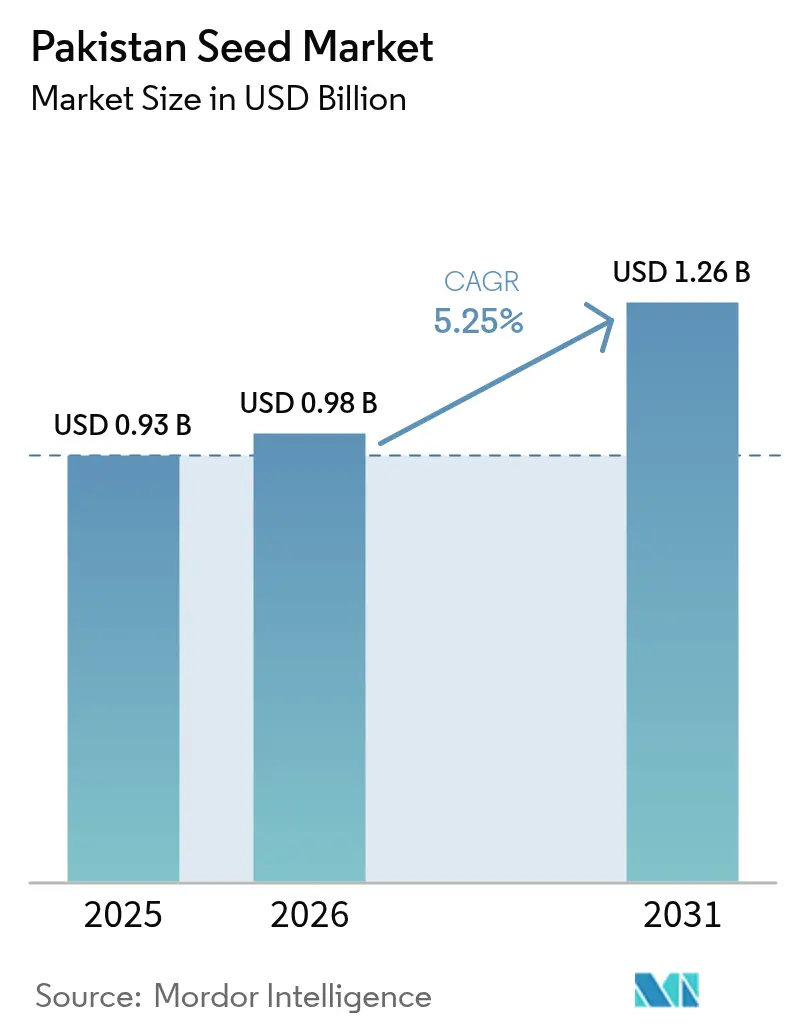

| Tamanho do mercado no ano base (2025) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes do Paquistão por ����������

O tamanho do mercado de sementes do Paquistão está projetado para expandir de USD 0,93 bilhão em 2025 e USD 0,98 bilhão em 2026 para USD 1,26 bilhão até 2031, registrando um CAGR de 5,25% no período de 2026 a 2031. A rápida adoção de arroz híbrido, a aplicação mais rigorosa dos padrões de qualidade de sementes e a expansão da irrigação por gotejamento sustentam esse crescimento. A demanda por marcas se concentra no Punjab, mas Khyber Pakhtunkhwa registra os ganhos mais rápidos à medida que o crédito de agro-fintechs desbloqueia o poder de compra dos pequenos agricultores. As oscilações cambiais e as lacunas de propriedade intelectual em biotecnologia continuam a pressionar as margens das multinacionais, embora investimentos em melhoramento localizado e cultura de tecidos atenuem a exposição às importações. O mercado de sementes do Paquistão agora se orienta por ferramentas de rastreabilidade e contratos de agricultura corporativa que contornam as redes de varejo fragmentadas.

Principais Conclusões do Relatório

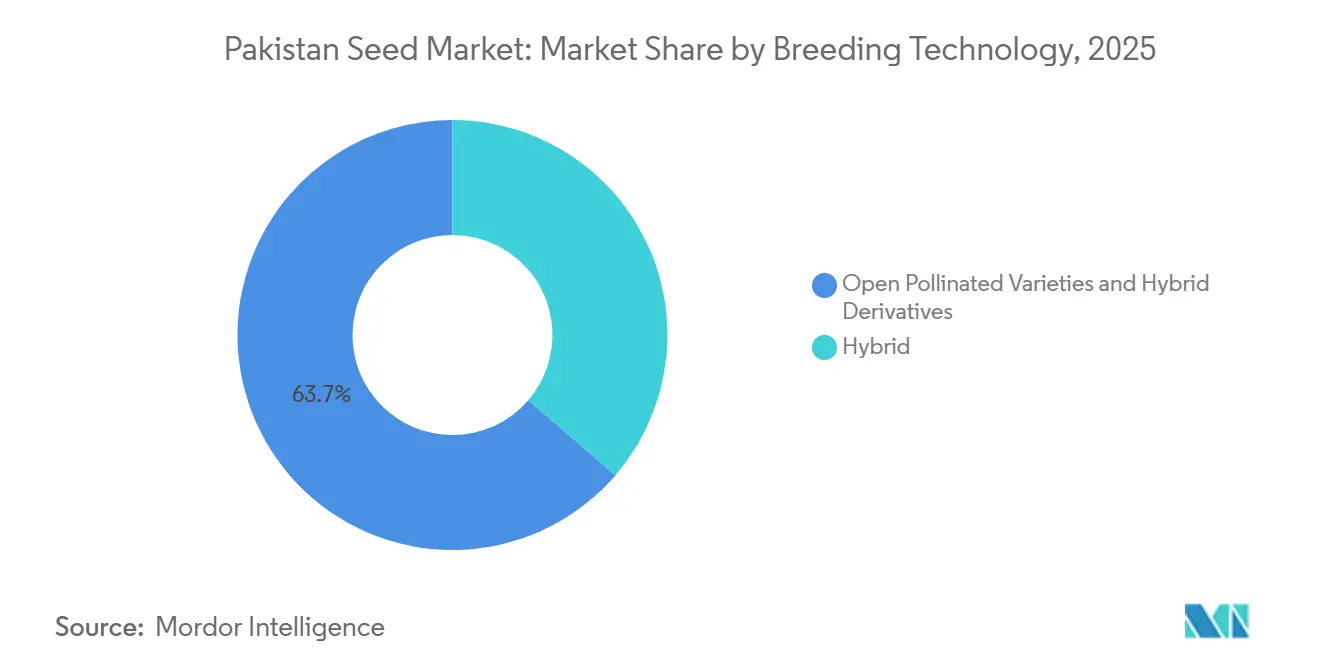

- Por tecnologia de melhoramento, as variedades de polinização aberta e os derivados de híbridos detinham 63,7% da participação do mercado de sementes do Paquistão em 2025 e também registraram o CAGR mais elevado, de 5,7%, até 2031.

- Por mecanismo de cultivo, a agricultura em campo aberto respondeu por 99,9% do tamanho do mercado de sementes do Paquistão em 2025, enquanto o cultivo protegido está projetado para expandir a um CAGR de 8,6%.

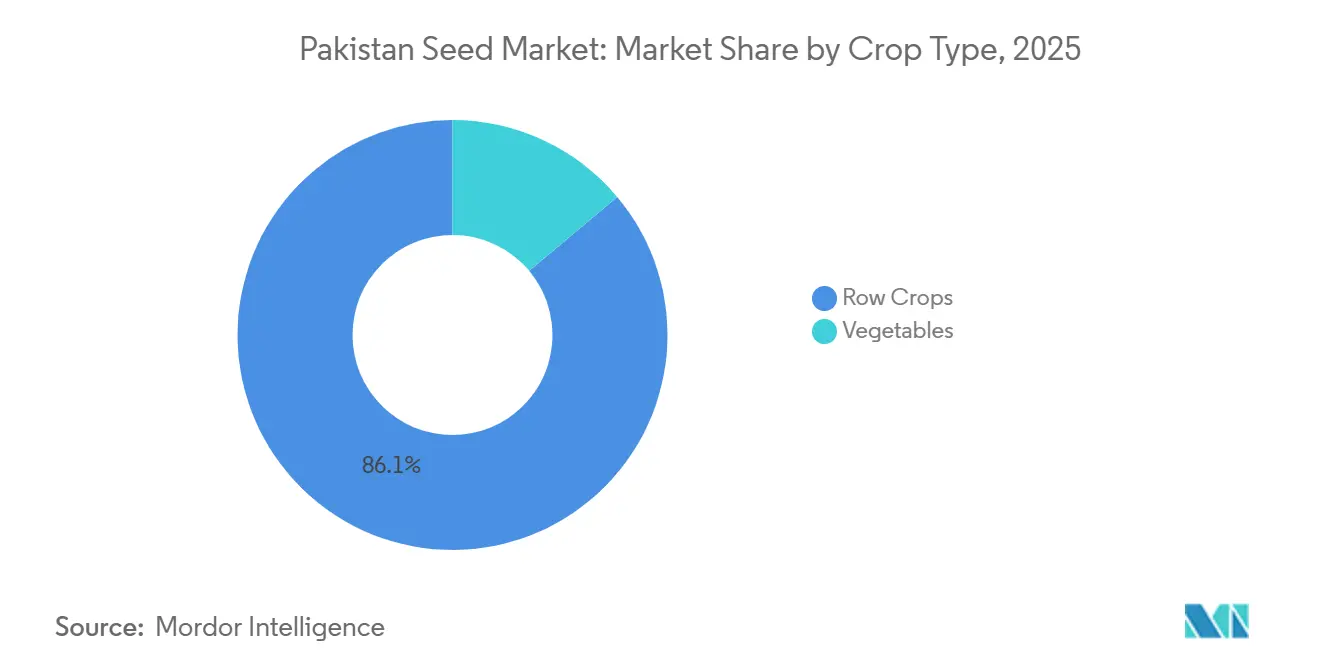

- Por tipo de cultura, as culturas em fileiras responderam por 86,10% da participação do mercado de sementes do Paquistão nas vendas de 2025 e permanecem as de crescimento mais rápido, com um CAGR de 5,5% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes do Paquistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de variedades de arroz híbrido | +1.2% | Punjab, Sindh e sul de Khyber Pakhtunkhwa | ��é�徱�� prazo (2 a 4 anos) |

| Reformas governamentais de certificação de sementes | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Expansão da área de irrigação por gotejamento de alta eficiência | +0.7% | Sindh e sul do Punjab | ��é�徱�� prazo (2 a 4 anos) |

| Projetos de agricultura corporativa em Sindh e Punjab | +0.8% | Sindh e Punjab | Longo prazo (≥ 4 anos) |

| Aumento do financiamento de Pesquisa e Desenvolvimento de sementes resistentes ao clima após as enchentes de 2023 | +0.6% | Sindh propenso a enchentes e sul do Punjab | Longo prazo (≥ 4 anos) |

| Ascensão do financiamento de pacotes de sementes por agro-fintechs | +0.5% | Punjab e Khyber Pakhtunkhwa | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Rápida Adoção de Variedades de Arroz Híbrido

Em 2024, 12 novos híbridos foram aprovados pelo Conselho Nacional de Sementes, formulados para proporcionar ganhos de produtividade de 30 a 40% em relação às linhas mais antigas do Instituto Internacional de Pesquisa do Arroz (IRRI) e Basmati, resultando em um aumento significativo na substituição de sementes em 2025[1]Fonte: Conselho de Pesquisa Agrícola do Paquistão, "Ensaios de Arroz Híbrido 2024," parc.gov.pk. Produtores em Sindh migraram áreas cultivadas do Basmati aromático para híbridos de ciclo curto que preservam as águas subterrâneas e atendem aos limites europeus de resíduos. Bayer e Corteva agruparam sementes com guias de plantio de precisão, reduzindo o desperdício em 12% em solos salinos. O mercado de sementes do Paquistão, portanto, registra um claro aumento de volume à medida que fazendas de médio porte com menos de 25 acres fazem a transição. A falsificação ainda reduz 15% das vendas, mas as auditorias regulatórias nos principais distritos estão gradualmente fechando essas lacunas.

Reformas Governamentais de Certificação de Sementes

A Lei de Emenda de Sementes de 2024 unificou a supervisão federal e provincial sob a Autoridade Nacional de Desenvolvimento e Regulação de Sementes (NSDRA), reduzindo pela metade os prazos de aprovação varietal para 18 meses. A rastreabilidade baseada em blockchain agora acompanha os lotes desde os campos dos melhoristas até os balcões de varejo, possibilitando as operações de março de 2025 que eliminaram 4.200 toneladas métricas de sementes falsificadas. A agilização das licenças de importação abriu caminho para novos híbridos de milho e girassol adaptados ao clima. As vendas certificadas saltaram significativamente durante a janela kharif de 2025, consolidando a confiança entre os produtores que anteriormente desconfiavam de embalagens com rótulos incorretos. O impulso é mais forte nos primeiros dois anos, enquanto o quadro de fiscalização se consolida.

Expansão da Área de Irrigação por Gotejamento de Alta Eficiência

Em 2025, os sistemas de gotejamento cobriam cerca de 0,68 milhão de acres, ante 0,45 milhão em 2023, principalmente nas zonas periurbanas de Sindh e no sul do Punjab[2]Fonte: Conselho Paquistanês de Pesquisa em Recursos Hídricos, "Situação da Irrigação por Gotejamento 2025," pcrwr.gov.pk . Produtores de hortaliças relatam economias de água de quase 45% e aumentos de produtividade superiores a 30%, impulsionando a demanda por híbridos selecionados para fertirrigação de baixa pressão. Syngenta e East-West lançaram híbridos de tomate de maturação precoce em 2025, dobrando a frequência dos pedidos anuais de sementes. Um subsídio apoiado pelo Banco Asiático de Desenvolvimento cobre 50% dos custos de equipamentos, acelerando a adoção em propriedades de 50 acres ou menos. O impulso deve persistir até 2028 à medida que o portfólio se amplia para incluir pimentas e pepinos.

Projetos de Agricultura Corporativa em Sindh e Punjab

As propriedades contíguas acima de 1.000 acres cresceram de 180.000 para 265.000 acres até 2025, após arrendamentos financiados pelo Golfo em Tharparkar e Cholistan[3]Fonte: Conselho Paquistanês de Pesquisa em Recursos Hídricos, "Situação da Irrigação por Gotejamento 2025," pcrwr.gov.pk . As empresas pré-especificam limites de pureza e germinação em contratos de compra em volume, deslocando 18% dos fluxos nacionais de sementes das lojas para canais diretos B2B. Os ciclos de substituição de sementes se reduzem a uma única safra porque os agrônomos corporativos priorizam a uniformidade em detrimento da economia. Grandes pedidos já garantiram híbridos de alfafa e girassol da Guard e da Advanta. À medida que a consolidação fundiária avança para o Baluchistão, o mercado de sementes do Paquistão ganha mais uma via de crescimento duradouro.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevadas perdas pós-colheita reduzindo a demanda efetiva por sementes | −0.8% | Sindh e Baluchistão | ��é�徱�� prazo (2 a 4 anos) |

| Comércio de sementes falsificadas por canais informais | −1.0% | Punjab rural, Sindh e Khyber Pakhtunkhwa | Curto prazo (≤ 2 anos) |

| Proteção limitada de propriedade intelectual em biotecnologia doméstica | −0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Volatilidade cambial inflacionando os custos de germoplasma importado | −0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Elevadas Perdas Pós-Colheita Reduzindo a Demanda Efetiva por Sementes

As perdas de grãos e oleaginosas ficam próximas de 30% porque o armazenamento ainda é rudimentar para a maioria dos pequenos agricultores. Somente o trigo perdeu 3,2 milhões de toneladas métricas em 2025, reduzindo o caixa para compras de sementes Rabi em quase um quinto. Apenas 1,8 milhão de toneladas métricas de capacidade moderna de silos cobrem 7% da produção nacional, mantendo os agricultores dependentes de silos de barro que atraem roedores e fungos. Perdas semelhantes nos moinhos de arroz de Sindh reduzem os retornos líquidos dos produtores em PKR 8.000 a 12.000 (USD 28 a 43) por acre, desestimulando a adoção de híbridos. Enquanto a construção de cadeias de frio e silos não avançar, os orçamentos disponíveis para sementes permanecerão sob pressão.

Comércio de Sementes Falsificadas por Canais Informais

Aproximadamente um terço do volume de sementes ainda circula por revendedores não licenciados que diluem híbridos com grãos, reduzindo as produtividades em 25 a 35%. A operação da Autoridade Nacional de Desenvolvimento e Regulação de Sementes (NSDRA) de março de 2025 eliminou muitos estabelecimentos, mas auditorias posteriores constataram que 18% dos lotes em Swat e Dir ainda não atendiam às normas de germinação. Vendedores informais atraem produtores com crédito na porta onde a cobertura bancária é escassa. Bayer e Corteva imprimiram códigos QR em cada embalagem e treinaram 1.500 varejistas, mas as taxas de leitura pelos usuários permanecem irregulares. A falsificação, portanto, reduz a linha de base de crescimento do mercado de sementes do Paquistão em 1% integral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento – Sementes Certificadas Ganham Terreno

As variedades de polinização aberta e os derivados de híbridos responderam por 63,7% do tamanho do mercado de sementes do Paquistão em 2025 e estão simultaneamente projetados para registrar o CAGR mais elevado, de 5,7%, até 2031, refletindo o apelo de programas mais rigorosos de certificação e subsídios que afastam os produtores dos grãos guardados na fazenda. Os agricultores agora associam o selo de certificação à germinação previsível e a preços de mercado mais elevados, de modo que os ciclos de substituição se encurtam e o volume cresce rapidamente. Os agentes de extensão continuam a demonstrar ganhos de produtividade lado a lado, aprofundando a confiança nessa categoria. Essa combinação incomum de escala e velocidade a torna o ponto focal para investimentos de fornecedores e supervisão governamental.

A participação restante recai sobre o segmento mais amplo de híbridos que, embora menor, sustenta uma adoção constante onde a heterose proporciona claros benefícios de produtividade. A penetração de híbridos avança mais nos cinturões de milho e arroz, onde a rentabilidade depende da eficiência dos insumos, mas o ritmo de crescimento geral da categoria fica atrás do líder certificado de polinização aberta. Os fornecedores mantêm híbridos em seu portfólio para equilibrar a demanda entre diferentes tamanhos de fazenda e restrições de capital. Mesmo com expansão mais lenta, os híbridos garantem equilíbrio de portfólio e transferência contínua de tecnologia para o mercado.

Por Mecanismo de Cultivo – Sistemas Protegidos Ganham Impulso

Os sistemas de campo aberto mantiveram dominância quase total, respondendo por 99,9% da participação do mercado de sementes do Paquistão nas vendas de 2025, porque a estrutura fragmentada de pequenas fazendas do Paquistão ainda depende da irrigação tradicional e de culturas extensivas. Milhões de fazendas espalhadas pelo Punjab e Sindh garantem um fluxo consistente para milhares de revendedores de sementes, mantendo os custos por acre modestos e preservando altos volumes agregados. Essa base consolidada assegura a receita dos fornecedores e sustenta a segurança alimentar nacional. Consequentemente, o cultivo em campo aberto permanece a pedra angular que estabiliza o fluxo de caixa do setor ano após ano.

O cultivo protegido, embora ainda pequeno hoje, está no caminho de um CAGR de 8,6% de 2026 a 2031, à medida que as hortaliças em estufa se multiplicam ao redor dos centros urbanos onde a escassez de água e os preços da terra justificam a produção intensiva. Os produtores pagam várias vezes mais por acre por sementes híbridas de qualidade para estufa, elevando as margens dos fornecedores e incentivando a especialização de produtos. Os subsídios provinciais para túneis e o financiamento de irrigação por gotejamento aceleram a adoção nas zonas periurbanas de Sindh e Punjab. O apoio contínuo de políticas públicas e o melhoramento localizado poderiam elevar esse nicho a uma fonte de receita significativa na próxima década.

Por Tipo de Cultura – Culturas em Fileiras Ancoram a Demanda

As culturas em fileiras responderam por 86,1% da receita de sementes de 2025 e também estão projetadas para expandir ao CAGR mais rápido, de 5,5%, de 2026 a 2031, confirmando seu lugar dominante no sistema alimentar e de rações do Paquistão. As grandes áreas de trigo, arroz, algodão e milho mantêm as redes de revendedores ativas durante todo o ano e garantem altos volumes de substituição de sementes. Os pisos de aquisição governamental para produtos básicos e a contratação corporativa em milho híbrido suavizam os ciclos de demanda, tornando as culturas em fileiras tanto uma âncora de escala quanto um motor de crescimento. A atualização varietal contínua voltada para a resiliência à seca e ao calor assegura ainda mais o impulso deste segmento ao longo do período de previsão.

As hortaliças detinham a participação de mercado restante em 2025 e devem crescer a um CAGR razoável até 2031, à medida que os clusters de cultivo protegido se expandem ao redor das principais cidades. Os operadores de estufas pagam preços premium por sementes híbridas de tomate e pimenta, o que ajuda os fornecedores a compensar a menor base de área do segmento. As mudanças na dieta urbana e os padrões de qualidade no atacado impulsionam a adoção constante de variedades uniformes e resistentes a doenças. Embora as hortaliças não possam igualar a área das culturas em fileiras, elas proporcionam uma diversificação lucrativa que reduz a dependência do setor em relação às culturas extensivas.

Análise Geográfica

O Punjab permanece a âncora da demanda nacional de sementes, respondendo por uma parcela expressiva do mercado de sementes do Paquistão em 2025, pois seus 6,5 milhões de hectares de trigo, arroz e milho garantem redes profundas de revendedores e forte adoção de sementes certificadas. As fazendas corporativas nos cinturões de Cholistan e Bahawalpur mantêm os contratos de compra em volume em andamento, enquanto as ações contínuas de fiscalização do Conselho de Sementes do Punjab continuam a aumentar a confiança dos agricultores nos rótulos de marcas. Khyber Pakhtunkhwa é a província de expansão mais rápida, avançando a um CAGR acelerado até 2031, impulsionada pelo aumento da área de milho híbrido e pela rápida adoção de crédito baseado em smartphones, que reduz as barreiras de entrada para os pequenos agricultores. Juntas, essas duas províncias moldam as tendências de volume de curto prazo e estabelecem referências para conformidade regulatória e integração de fintechs.

Sindh segue como o segundo maior contribuinte, impulsionado por 1,2 milhão de hectares de algodão, 1,1 milhão de hectares de arroz e um cluster de estufas que abastece os mercados atacadistas de Karachi. As aprovações de arroz híbrido e as hortaliças irrigadas por gotejamento mantêm o crescimento da província acima da média nacional, embora as sementes ilegais de algodão Bt atenuem os ganhos para os fornecedores de marcas. O Baluchistão contribui com uma base menor, mas registra melhora constante à medida que a regeneração de pomares e as estufas aquecidas por energia solar no vale de Quetta elevam a demanda por batata livre de vírus e sementes para hortaliças protegidas. Essas regiões, coletivamente, diversificam o risco geográfico e ampliam a base de clientes endereçável além do núcleo central do Punjab.

Olhando para o futuro, o investimento provincial em sistemas de rastreabilidade, modernização da cadeia de frio e irrigação de alta eficiência está prestes a desbloquear novos bolsões de demanda por sementes em todos os territórios. O Punjab provavelmente manterá a liderança devido às vantagens de escala, mas seu crescimento incremental depende da expansão contínua da agricultura corporativa e de uma fiscalização mais rigorosa contra falsificações. A ascensão sustentada de Khyber Pakhtunkhwa depende da extensão das plataformas de agro-fintechs para os distritos montanhosos e do lançamento de linhas de trigo tolerantes a enchentes adaptadas para os vales fluviais. Sindh e Baluchistão podem acelerar ainda mais combinando subsídios para estufas com melhoramento localizado, garantindo que as oportunidades regionais convirjam para sustentar a trajetória de crescimento de dígito médio do mercado nacional.

Cenário Competitivo

Os cinco principais fornecedores combinados controlam a maioria da participação do mercado de sementes do Paquistão, evidenciando um nível moderado, porém defensável, de concentração. O campo competitivo é liderado por Bayer AG e Corteva Agriscience, ambas ancorando o segmento de sementes híbridas por meio de fortes portfólios de milho e arroz e redes de revendedores em todo o país. A Bayer AG aproveita sua plataforma móvel FarmRise para fornecer orientações de plantio de precisão que aumentam as taxas de germinação e impulsionam as compras recorrentes. A Corteva Agriscience iguala esse alcance com 240 agrônomos de campo que realizam demonstrações nas fazendas e agrupam crédito por meio do programa Kissan Card para reduzir as barreiras de adoção para os pequenos agricultores.

Syngenta Group, Advanta Enterprises Limited (UPL Group) e Guard Agricultural Research & Services (Pvt.) Limited completam o grupo líder com pontos fortes diferenciados que mantêm a pressão competitiva elevada. O Syngenta Group amplia seu catá���������� de hortaliças após adquirir um melhorista local de tomate e pimenta, oferecendo aos produtores de estufas opções resistentes a vírus. A Advanta Enterprises Limited (UPL Group) localiza linhagens parentais de milho por meio de uma nova estação de melhoramento em Faisalabad, encurtando os ciclos de lançamento de produtos e reduzindo o risco cambial. A Guard Agricultural Research & Services (Pvt.) Limited baseia-se em seu histórico de exportação de arroz para expandir-se para forragens e oleaginosas, utilizando seus profundos relacionamentos provinciais para garantir contratos com fazendas corporativas.

Os ganhos futuros dependem da rapidez com que essas empresas incorporam rastreabilidade digital, características de resiliência climática e financiamento personalizado em seus modelos de comercialização. Bayer AG e Corteva Agriscience planejam expandir os gastos em pesquisa e desenvolvimento em híbridos eficientes em nutrientes que abordem os crescentes custos de fertilizantes, ao mesmo tempo em que ampliam a autenticação por código QR para conter os fluxos de falsificações nos distritos periféricos. Espera-se que o Syngenta Group aproveite os pipelines globais de edição genética assim que as leis de proteção de variedades vegetais amadurecerem, posicionando-se para lançamentos de características de maior valor. Líderes domésticos como Guard Agricultural Research & Services (Pvt.) Limited e Four Brothers Group podem aumentar sua participação combinando genética localizada com parcerias de fintechs, garantindo que a intensidade competitiva permaneça saudável mesmo com a estabilização do crescimento geral do mercado nos dígitos médios.

Líderes da Indústria de Sementes do Paquistão

Bayer AG

Advanta Enterprises Limited (UPL Group)

Guard Agricultural Research & Services (Pvt.) Limited

Syngenta Group

Corteva Agriscience

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O governo do Punjab iniciou a distribuição de 400.000 pacotes gratuitos de sementes de hortaliças para agricultores em distritos afetados por enchentes, a fim de acelerar o recultivo e fortalecer a segurança alimentar provincial.

- Junho de 2025: HBL Zarai Services Limited e Bayer Pakistan assinaram um memorando de entendimento estratégico para ampliar o acesso dos pequenos agricultores a sementes certificadas, produtos de proteção de culturas e assessoria técnica de campo por meio das redes de varejo Zarai Deras e Zarai Dost.

- Fevereiro de 2025: O Conselho de Sementes do Punjab aprovou 16 novas variedades de culturas, incluindo cinco de trigo, cinco de algodão e seis de arroz, durante sua 60ª reunião em Lahore, indicando uma atualização genética mais rápida para as principais culturas básicas.

Escopo do Relatório do Mercado de Sementes do Paquistão

Uma semente é a parte pequena e dura de uma planta a partir da qual uma nova planta da mesma espécie pode crescer. O estudo inclui sementes comerciais para semeadura para diversas categorias de culturas, incluindo grãos e cereais, hortaliças e oleaginosas.

O relatório sobre o Mercado de Sementes do Paquistão apresenta uma análise abrangente baseada no tipo de produto, abrangendo sementes transgênicas, não transgênicas e de polinização aberta, bem como por tipo de cultura, incluindo grãos e cereais, oleaginosas, hortaliças e outras sementes. Ele fornece estimativas de tamanho de mercado e projeções futuras para cada segmento, expressas em valor em USD e volume em toneladas métricas.

| ��í��������Dz� | ��í��������Dz� Transgênicos |

| ��í��������Dz� Não Transgênicos | |

| Variedades de Polinização Aberta e Derivados de ��í��������Dz� |

| Campo Aberto |

| Cultivo Protegido |

| Por Hortaliças | ���DZ�����á���� | Tomate |

| Pimenta | ||

| Berinjela | ||

| Outras ���DZ�������� | ||

| ��ܳ��ܰ�������á���� | Pepino e Cornichão | |

| Abóbora e Abobrinha | ||

| Outras ��ܳ��ܰ�������á���� | ||

| ��������������� | Cenoura | |

| Repolho | ||

| Couve-flor e Brócolis | ||

| Outras ��������������� | ||

| Raízes e Bulbos | Cebola | |

| Alho | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Hortaliças Não Classificadas | Quiabo | |

| Alface | ||

| Ervilhas | ||

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

| Por Culturas em Fileiras | Grãos e Cereais | Arroz |

| Milho | ||

| Trigo | ||

| Sorgo | ||

| Outros Grãos e Cereais | ||

| Leguminosas | ||

| Oleaginosas | Girassol | |

| Canola, Colza e Mostarda | ||

| Outras Oleaginosas | ||

| Culturas de Fibra | �������ǻ�ã�� | |

| Outras Culturas de Fibra | ||

| Culturas Forrageiras | Alfafa | |

| Milho Forrageiro | ||

| Sorgo Forrageiro | ||

| Outras Culturas Forrageiras | ||

| Por Tecnologia de Melhoramento | ��í��������Dz� | ��í��������Dz� Transgênicos | |

| ��í��������Dz� Não Transgênicos | |||

| Variedades de Polinização Aberta e Derivados de ��í��������Dz� | |||

| Por Mecanismo de Cultivo | Campo Aberto | ||

| Cultivo Protegido | |||

| Por Tipo de Cultura | Por Hortaliças | ���DZ�����á���� | Tomate |

| Pimenta | |||

| Berinjela | |||

| Outras ���DZ�������� | |||

| ��ܳ��ܰ�������á���� | Pepino e Cornichão | ||

| Abóbora e Abobrinha | |||

| Outras ��ܳ��ܰ�������á���� | |||

| ��������������� | Cenoura | ||

| Repolho | |||

| Couve-flor e Brócolis | |||

| Outras ��������������� | |||

| Raízes e Bulbos | Cebola | ||

| Alho | |||

| Batata | |||

| Outras Raízes e Bulbos | |||

| Hortaliças Não Classificadas | Quiabo | ||

| Alface | |||

| Ervilhas | |||

| Espinafre | |||

| Outras Hortaliças Não Classificadas | |||

| Por Culturas em Fileiras | Grãos e Cereais | Arroz | |

| Milho | |||

| Trigo | |||

| Sorgo | |||

| Outros Grãos e Cereais | |||

| Leguminosas | |||

| Oleaginosas | Girassol | ||

| Canola, Colza e Mostarda | |||

| Outras Oleaginosas | |||

| Culturas de Fibra | �������ǻ�ã�� | ||

| Outras Culturas de Fibra | |||

| Culturas Forrageiras | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de sementes do Paquistão de 2026 a 2031?

Espera-se que o mercado de sementes do Paquistão atinja USD 0,98 bilhão em 2026 e está previsto para crescer para USD 1,26 bilhão até 2031.

Qual segmento de cultura está crescendo mais rapidamente?

As Culturas em Fileiras estão projetadas para crescer a um CAGR de 5,5% até 2031.

Por que as variedades de arroz híbrido estão sendo adotadas tão rapidamente?

A produtividade 30% a 40% superior e os períodos de maturação mais curtos ajudam os agricultores a enfrentar a escassez de água e reduzir os custos de mão de obra, levando ao aumento da adoção entre os produtores.

Como as sementes falsificadas estão sendo reduzidas?

A Autoridade Nacional de Desenvolvimento e Regulação de Sementes (NSDRA) encerrou as atividades de 392 empresas não licenciadas e, com a crescente adoção da autenticação por código QR, removeu até 40% dos produtos falsificados dos canais formais.

Página atualizada pela última vez em: