Tamanho e Participação do Mercado de Logística de Alimentos da Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

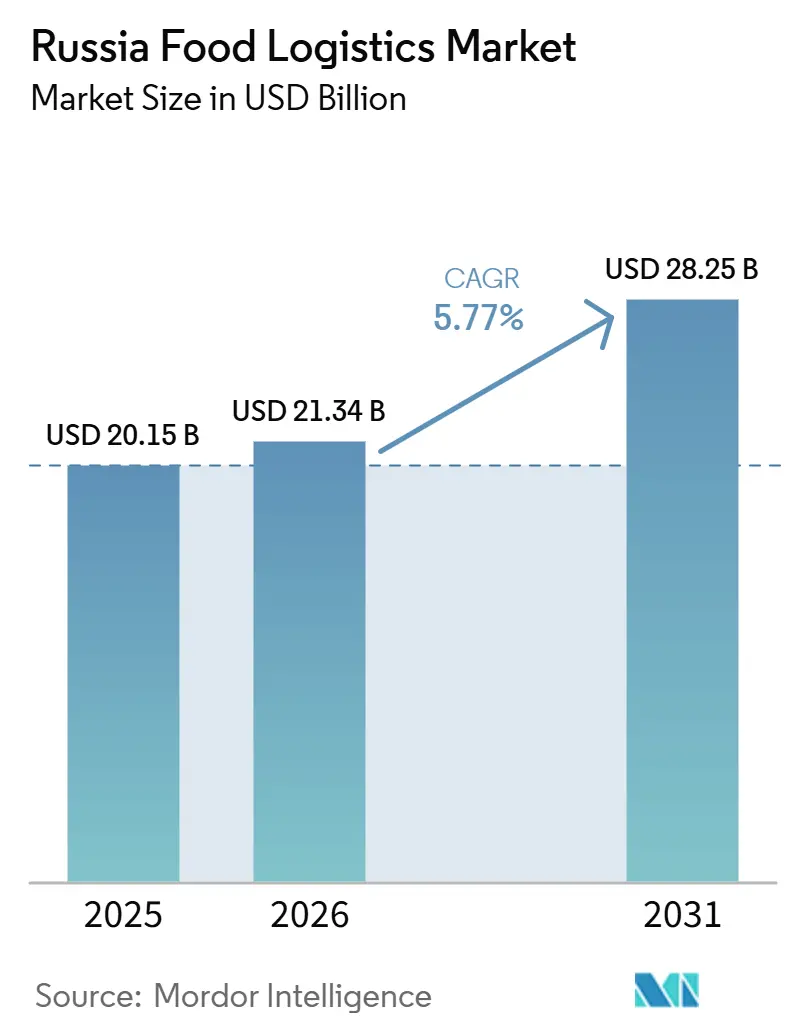

| Tamanho do mercado no ano base (2025) | 20.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.77% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Alimentos da Rússia por ����������

O tamanho do mercado de logística de alimentos da Rússia está projetado para expandir de USD 20,15 bilhões em 2025 e USD 21,34 bilhões em 2026 para USD 28,25 bilhões até 2031, registrando um CAGR de 5,77% entre 2026 e 2031.

A demanda se orienta para infraestrutura premium de cadeia de frio à medida que o consumo doméstico de alimentos orgânicos e funcionais cresce, enquanto os megaclusters agrícolas do Extremo Oriente redirecionam exportações para a Ásia, remodelando a economia dos corredores e a implantação de equipamentos. Os varejistas implantam dark stores e hubs de micro-atendimento que comprimem os prazos de entrega para 15 a 30 minutos, forçando os operadores a construir capacidade de última milha de alta frequência que os armazéns regionais tradicionais não conseguem suprir. As políticas de substituição de importações localizam a produção de contêineres refrigerados e aceleram plataformas de financiamento comercial habilitadas por blockchain que encurtam os ciclos de pagamento para exportações perecíveis, compensando as fricções decorrentes de sanções sobre liquidações transfronteiriças. A transição da frota comercial para ativos de zero emissão é simultaneamente apoiada pelo programa de arrendamento preferencial do Minpromtorg para veículos comerciais elétricos montados domesticamente, funcionando em paralelo com subsídios federais que impulsionam a infraestrutura de carregamento de alta capacidade em regiões-piloto designadas.[1]"Estratégia para o Desenvolvimento do Complexo Agroindustrial e da Logística de Alimentos," Ministério da Indústria e Comércio da Rússia, minpromtorg.gov.ru

Principais Conclusões do Relatório

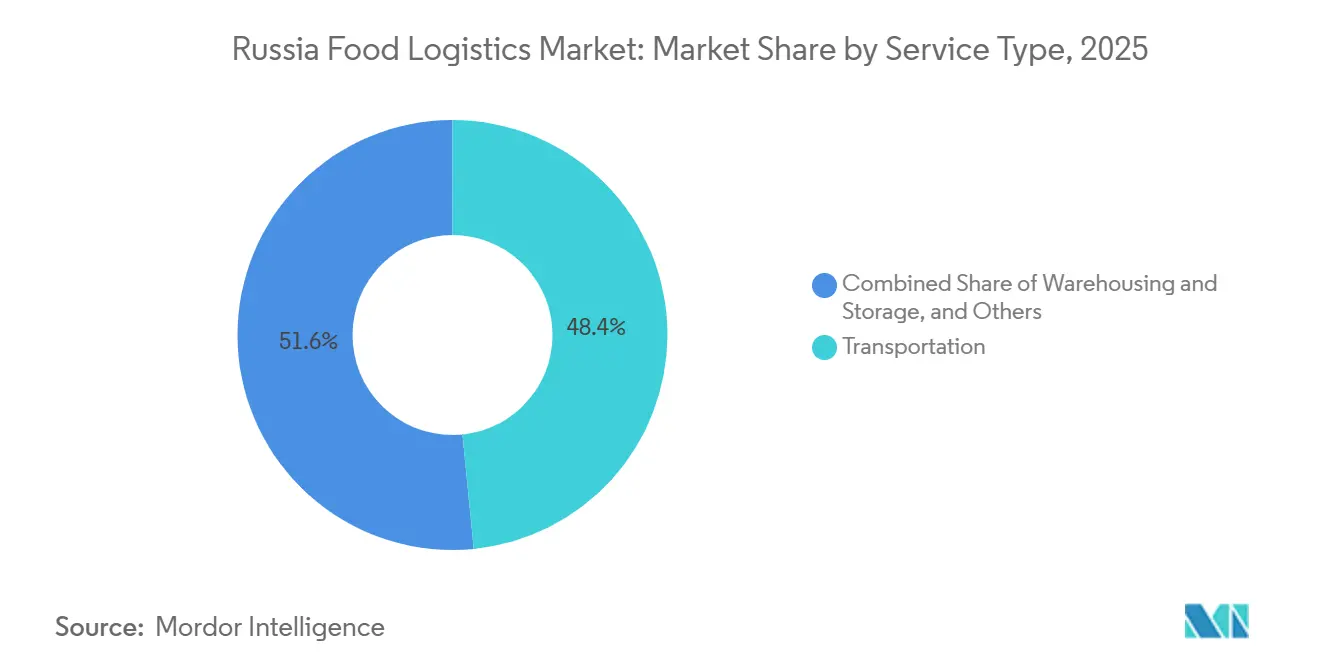

- Por tipo de serviço, o transporte capturou 48,42% da participação do mercado de logística de alimentos da Rússia em 2025, enquanto os serviços de valor agregado avançam a um CAGR de 8,33% até 2031.

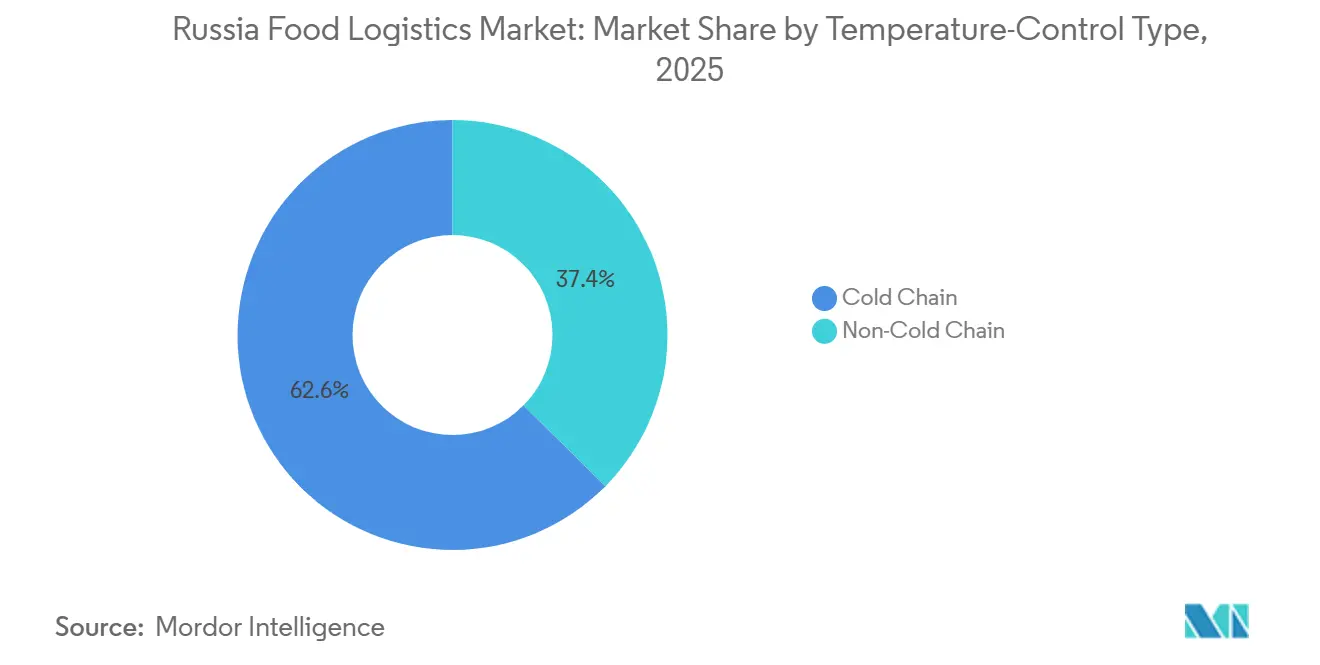

- Por controle de temperatura, a logística de cadeia de frio comandou 62,59% do tamanho do mercado de logística de alimentos da Rússia em 2025 e está progredindo a um CAGR de 7,20% entre 2026 e 2031.

- Por produto final, carne, frutos do mar e aves detiveram 27,23% da participação do mercado de logística de alimentos da Rússia em 2025; a ração para animais de estimação está prevista para expandir a um CAGR de 8,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Alimentos da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom Doméstico de Alimentos Orgânicos e Funcionais | +1.1% | Moscou, São Petersburgo, Kazan, Ecaterimburgo | Curto prazo (≤ 2 anos) |

| Implantação de Dark Stores e Micro-Atendimento | +0.9% | Principais centros urbanos e cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Investimentos em Megaclusters Agrícolas do Extremo Oriente | +1.0% | Krai de Primorie, Khabarovsk | ��é�徱�� prazo (2-4 anos) |

| Descontos Fiscais Verdes para Caminhões Elétricos a Bateria | +0.7% | 12 regiões-piloto, incluindo Moscou e Tartaristão | ��é�徱�� prazo (2-4 anos) |

| Produção Localizada de Contêineres Refrigerados | +0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Financiamento de Exportação via Blockchain "Rusagrofin" | +0.5% | Corredores de comércio transfronteiriço | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

O Boom Doméstico de Alimentos Orgânicos e Funcionais Exige Cadeia de Frio Certificada

O setor em expansão de alimentos orgânicos e funcionais da Rússia eleva a capacidade certificada de cadeia de frio de um requisito de conformidade a uma vantagem operacional estratégica. Subsídios agrícolas regionais e programas de financiamento concessionado incentivam ativamente a produção orgânica, enquanto a rigorosa supervisão do Serviço Federal de Vigilância Veterinária e Fitossanitária (Rosselkhoznadzor), aplicada por meio do sistema eletrônico de rastreabilidade FGIS Mercury, exige documentação rigorosa da integridade de temperatura durante o transporte. Além disso, produtos funcionais como laticínios probióticos e suplementos enriquecidos são altamente sensíveis à degradação de nutrientes, compelindo os provedores de logística a investir fortemente em sistemas de validação e treinamento especializado de pessoal. Operadores que possuem sistemas certificados de gestão da qualidade diferenciam com sucesso suas ofertas de serviços, conquistando contratos de maior margem em detrimento de transportadoras convencionais que carecem de infraestrutura verificável de cadeia de frio.

Implantação Nacional de Dark Stores e Hubs Regionais de Micro-Atendimento

A rápida expansão regional de players de comércio rápido como Yandex Lavka e Samokat a partir de 2024 está reescrevendo fundamentalmente os fluxos urbanos de alimentos. Cada dark store exige múltiplos reabastecimentos diários, gerando fluxos logísticos refrigerados de alta frequência que os modelos de distribuição hub-and-spoke padrão não conseguem absorver com eficiência. Embora as portarias municipais de zoneamento e as rígidas regulamentações de ruído noturno (SanPiN) compliquem a seleção de locais, os varejistas continuam a implantação, calculando que a disposição do consumidor em pagar por entregas em menos de 30 minutos compensa os elevados custos logísticos. Os operadores respondem implantando algoritmos avançados de otimização de rotas e utilizando veículos comerciais leves (VCLs) adaptados para navegar pelas restrições de peso urbano, ao mesmo tempo em que aproveitam redes de micromobilidade para a última milha. Independentemente de futuras consolidações entre operadores individuais, o capital imobilizado nessa infraestrutura distribuída garante que o modelo de micro-atendimento permanecerá como uma estrutura permanente do mercado de logística de alimentos russo.

Megaclusters Agrícolas do Extremo Oriente Apoiados por Investimento Estrangeiro Direto Impulsionam Fluxos de Contêineres Refrigerados em Direção ao Leste

Isenções fiscais e co-investimento em infraestrutura no âmbito das Zonas Econômicas Especiais Avançadas (ASEZ) e do regime do Porto Livre de Vladivostok atraíram ativamente capital chinês e coreano para os megaclusters do Krai de Primorie, que produzem soja, milho e frutos do mar cultivados para compradores asiáticos. Essas cadeias de suprimentos reconfiguradas contornam os tradicionais hubs de distribuição europeus como São Petersburgo, elevando a demanda por contêineres refrigerados e intermodais nos principais portos do Extremo Oriente de Vladivostok e Vostochny. Projetos integrados de processamento e logística alinham as adições de capacidade de ponta a ponta, permitindo custos de transporte por unidade mais baixos do que as redes legadas fragmentadas. À medida que a demanda de importação chinesa supera a oferta doméstica, o Extremo Oriente russo oferece uma vantagem de proximidade distinta em relação aos concorrentes norte e sul-americanos. Operadores capazes de navegar por complexos protocolos alfandegários transfronteiriços e liquidações em moedas alternativas estão garantindo contratos de longo prazo que ancoram a utilização de equipamentos.

Descontos Fiscais Verdes para Caminhões Refrigerados Elétricos a Bateria em 12 Regiões-Piloto

A transição da frota comercial para ativos de zero emissão é apoiada pelo programa de arrendamento preferencial do Ministério da Indústria e Comércio (Minpromtorg), que oferece descontos de capital antecipados para veículos comerciais elétricos montados domesticamente. Este incentivo à aquisição de veículos opera em conjunto com subsídios federais, impulsionando a implantação de infraestrutura de carregamento de alta capacidade nas regiões-piloto designadas. Embora as unidades elétricas eliminem efetivamente a exposição ao imposto sobre o diesel, as perdas de carga útil e os escassos corredores de carregamento interurbano continuam a dificultar a adoção em rotas de longa distância. Os fabricantes domésticos, incluindo KAMAZ e GAZ, estão ampliando a produção; no entanto, persiste um prêmio substancial de despesa de capital inicial em relação aos ativos diesel tradicionais. Consequentemente, os primeiros adotantes estão concentrando a implantação em rotas urbanas de alta frequência, onde a frenagem regenerativa e as menores despesas operacionais otimizam a produtividade dos ativos[2]"Relatório sobre a Execução do Conceito para o Desenvolvimento da Produção de Veículos Elétricos: Regiões-Piloto e Resultados do Arrendamento Preferencial," Ministério da Indústria e Comércio da Rússia, minpromtorg.gov.ru.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ativos de Armazenagem Frigorífica Provincial Envelhecidos | -0.9% | Territórios rurais | Longo prazo (≥ 4 anos) |

| Escalada dos Prêmios de Seguro de Carga Perecível | -0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de CO₂ Grau Alimentar e Refrigerantes Ecológicos | -0.6% | Nacional | ��é�徱�� prazo (2-4 anos) |

| Estradas Alimentadoras Rurais Abaixo do Padrão | -0.8% | Zonas agrícolas | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Ativos de Armazenagem Frigorífica Provincial Envelhecidos Causando 8–12% de Perda de Produto

Instalações de armazenagem da era soviética em zonas rurais da Rússia dependem de compressores obsoletos e isolamento deficiente, causando variações de temperatura que arruínam produtos delicados e reduzem as margens dos produtores. Subsídios para modernização existem, mas a burocracia complexa e a corrupção local dificultam o desembolso. As altas taxas de perda afastam o capital privado, canalizando investimentos para as áreas metropolitanas e ampliando o fosso de infraestrutura entre zonas urbanas e rurais. Conglomerados verticalmente integrados com balanços mais saudáveis ganham, portanto, participação em detrimento de grupos de agricultores fragmentados.

Escalada dos Prêmios de Seguro de Carga Perecível Após a Recalibração de Risco de 2024

As recalibrações do mercado de seguros após eventos elevados de perda na cadeia de frio compeliu as seguradoras a endurecer os termos de cobertura para perecíveis de alto valor, como frutos do mar e horticultura premium. As apólices de carga contemporâneas exigem cada vez mais a integração de telemática contínua, incluindo rastreamento GLONASS e sensores térmicos de Internet das Coisas (IoT), transferindo efetivamente as despesas de capital de mitigação de risco para os operadores logísticos. Consequentemente, transportadoras regionais subcapitalizadas são frequentemente forçadas ao autosseguro, expondo-as a cenários de perda catastrófica que aceleram as saídas do mercado. Por outro lado, frotas de Nível 1 conseguem amortizar esses investimentos em tecnologia em volumes maiores de carga, permitindo-lhes negociar termos favoráveis de subscrição e descontos em apólices plurianuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Conquistam Posicionamento Premium

O transporte deteve 48,42% da participação do mercado de logística de alimentos da Rússia em 2025, refletindo a vasta geografia do país e a rede de distribuição centrada em rodovias. No entanto, serviços de valor agregado como congelamento rápido, rotulagem e gestão de estoque estão crescendo a um CAGR de 8,33% até 2031, à medida que varejistas e exportadores demandam pacotes integrados de atendimento que reduzam transferências e garantam rastreabilidade. Grandes processadores em Vladivostok dependem fortemente do congelamento rápido para estabilizar a qualidade dos frutos do mar antes do transporte ferroviário para supermercados de Moscou, ilustrando como capacidades especializadas redirecionam volume para provedores premium. Simultaneamente, plataformas de gestão de estoque baseadas em inteligência artificial preditiva antecipam as necessidades de reabastecimento de dark stores, minimizando eventos de falta de estoque e reduzindo o capital de giro para os varejistas. A rotulagem orientada por conformidade também está se expandindo à medida que o Rosselkhoznadzor exige rastreabilidade por meio de seu sistema eletrônico de certificação veterinária FGIS Mercury em todas as categorias de carne e frutos do mar.

Apesar do crescimento mais lento, os serviços de transporte fundamentais permanecem indispensáveis. O transporte rodoviário de longa distância domina porque o transporte ferroviário carece de flexibilidade de última milha, e as restrições de cabotagem limitam as opções de alimentação marítima costeira. No entanto, a pressão sobre as margens está se intensificando à medida que os impostos sobre o diesel aumentam e uma escassez aguda e nacional de motoristas eleva os salários. As transportadoras estão, portanto, agrupando monitoramento de temperatura e seguro pré-pago para defender os rendimentos, efetivamente transitando os clientes para contratos quase de valor agregado. Modelos híbridos que integram rotas de carga completa (FTL) com hubs de consolidação regional próximos a centros de micro-atendimento estão emergindo, mantendo estrategicamente as frotas próximas às zonas de consumo urbano e minimizando as viagens de reposicionamento vazias.

Por Tipo de Controle de Temperatura: Dominância da Cadeia de Frio

A logística de cadeia de frio comandou 62,59% do tamanho do mercado de logística de alimentos da Rússia em 2025, crescendo a um CAGR de 7,20%, sublinhando a migração dos consumidores para ofertas frescas e congeladas. O manuseio de congelados está testemunhando crescimento impulsionado pelas exportações de ração para animais de estimação, demanda por refeições prontas e expansão da categoria de sorvetes. Para otimizar as operações, os provedores estão investindo fortemente em plataformas de cross-docking de múltiplas temperaturas que alternam entre zonas refrigeradas (2-8 °C) e congeladas, elevando a utilização de ativos ao longo das estações. Simultaneamente, os operadores estão testando veículos comerciais leves (VCLs) elétricos localizados para rotas urbanas refrigeradas de alta frequência, a fim de navegar pelas restrições municipais, embora os ativos tradicionais permaneçam como base para o transporte regional.

A logística ambiente (15-25 °C) ainda movimenta tonelagem significativa de conservas e alimentos básicos à base de grãos, mas o poder de precificação reside firmemente nos níveis de controle de temperatura, onde rígidas barreiras de certificação desencorajam novos entrantes. O escrutínio regulatório continua a se intensificar em torno das exportações de laticínios e carne, adicionando encargos de conformidade como a integração obrigatória ao FGIS Mercury, que apenas operadores tecnologicamente sofisticados conseguem navegar com eficácia. Como resultado, frotas integradas de cadeia de frio estão garantindo contratos de volume plurianuais com grandes grupos de supermercados, enquanto transportadoras ambiente subcapitalizadas são cada vez mais relegadas ao mercado spot. Essa crescente lacuna de capacidade reforça diretamente a valorização premium dos ativos de cadeia de frio nas fusões e aquisições contemporâneas.

Por Categoria de Produto Final: O Crescimento da Ração para Animais de Estimação Remodela a Alocação de Capacidade

Carne, frutos do mar e aves lideraram com uma participação de 27,23% do tamanho do mercado de logística de alimentos da Rússia em 2025, capitalizando a abundância doméstica de proteínas e a expansão das operações de aquicultura no Extremo Oriente. Simultaneamente, o segmento de ração para animais de estimação está acelerando rapidamente a um CAGR de 8,62% até 2031, à medida que a Rússia se reposiciona estrategicamente como fornecedora de formulações premium para os mercados do Oriente ��é�徱�� e da Ásia. A capacidade dedicada de congelamento para receitas sem grãos e frescas e congeladas forma um novo nicho altamente lucrativo dentro de armazéns multiuso, permitindo que os operadores logísticos otimizem a utilização da infraestrutura durante as paralisações sazonais no tráfego de nutrição humana.[3]"Desenvolvimento do Complexo Agroindustrial e Estratégia de Exportação: Relatório de Progresso Anual de 2026," Ministério da Agricultura da Federação Russa, mcx.gov.ru

Os exportadores de ração para animais de estimação estão cada vez mais aproveitando os mesmos trilhos de financiamento comercial habilitados por blockchain utilizados pelos exportadores de frutos do mar, acelerando os recebíveis e liberando capital de giro para a expansão de marcas. Domesticamente, o consumo continua a crescer à medida que os domicílios urbanos adotam a humanização dos animais de estimação, migrando para petiscos funcionais ricos em nutrientes especializados. Essa sinergia entre categorias melhora a utilização geral dos armazéns e dispersa o risco, incentivando ainda mais os operadores a alocar capacidade incremental de cadeia de frio para ração premium para animais de estimação em detrimento de produtos processados de menor margem. Consequentemente, a intensidade competitiva está migrando ativamente das tradicionais rotas de proteína commodity para esses clusters de especialidades de alto valor.

Análise Geográfica

Moscou e São Petersburgo dominam o parque nacional de armazéns frigoríficos em 2025, beneficiando-se dos efeitos de rede estabelecidos em mão de obra, clusters de fornecedores e transporte intermodal. No entanto, desafios como escassez de terrenos, inflação salarial e congestionamento urbano estão comprimindo as margens. Para mitigar esses riscos de nó único, os distribuidores estão estabelecendo hubs satélites em regiões vizinhas como Tver e Tula. Nas áreas metropolitanas, os varejistas estão investindo em sistemas automatizados de transporte interno para aumentar o throughput sem expandir sua área, enquanto os incorporadores estão se voltando para projetos de armazenagem frigorífica de múltiplos andares para maximizar a utilização cúbica vertical.

No Distrito Federal do Extremo Oriente, o mercado regional de crescimento mais rápido, os megaclusters no Krai de Primorie estão impulsionando um crescimento significativo de volume ao canalizar soja, milho e frutos do mar congelados para os mercados asiáticos por meio de linhas ferroviárias modernizadas e portos marítimos como Zarubino. Iniciativas governamentais, incluindo dragagem portuária e zonas alfandegárias de porto livre, reduzem os tempos de trânsito e permitem que os exportadores russos superem os concorrentes sul-americanos nos custos de frete. Para equilibrar a economia das viagens de retorno, os operadores de cadeia de frio reposicionam rotineiramente contêineres refrigerados vazios em direção ao leste para garantir valiosas cargas de retorno de frutos do mar.

Enquanto isso, as potências agrícolas do sul de Krasnodar, Rostov-no-Don e Stavropol mantêm fortes volumes de grãos e horticultura. No entanto, essas regiões enfrentam dificuldades com estradas alimentadoras deterioradas que inflacionam significativamente os custos de transporte de primeira milha. Embora parcerias público-privadas tenham reservado fundos para as necessárias melhorias na infraestrutura rodoviária, a execução dos projetos frequentemente fica aquém da liberação dos orçamentos.[4]"Análise de Infraestrutura Regional e Capacidade de Cadeia de Frio: Relatório de Progresso de 2026 sobre os Corredores Oeste-Leste e Norte-Sul," Escritório Federal de Logística e Mobilidade, mintrans.gov.ru

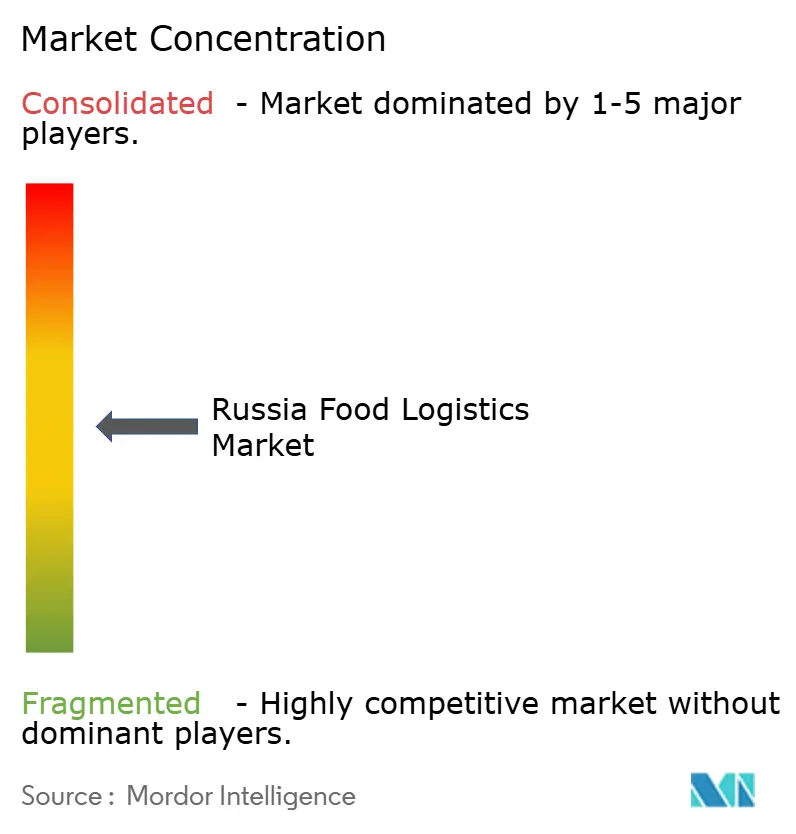

Cenário Competitivo

A concorrência no mercado de logística de alimentos da Rússia se inclina para uma concentração de nível médio. Transportadoras menores saíram sob pressão de impostos mais altos sobre combustível e franquias de seguro, enquanto os players de escala expandiram frotas por meio de aquisições de ativos em dificuldades. O X5 Group, operando mais de 4.500 caminhões com controle de temperatura, está integrando verticalmente o reabastecimento de dark stores para excluir transportadoras terceirizadas em corredores estratégicos. O PEK Group implantou um centro automatizado de controle de transporte que reduz a quilometragem vazia em dois dígitos, liberando capacidade para rotas transfronteiriças para o Cazaquistão e a China.

A tecnologia é agora o principal diferenciador. Os operadores implantam conjuntos de sensores IoT para transmitir temperatura em tempo real aos embarcadores, conquistando descontos em seguros de danos à carga e contratos premium. Plataformas blockchain como a Rusagrofin encurtam os ciclos de recebíveis, permitindo que as empresas de logística estendam crédito favorável aos exportadores e garantam uma participação. As corridas de investimento se concentram em frotas de contêineres refrigerados elétricos a bateria em regiões-piloto onde os descontos fiscais verdes compensam os elevados preços de tabela; os primeiros adotantes ganham vantagens de rótulo de carbono junto a redes de supermercados que divulgam métricas de sustentabilidade.

Espera-se que a consolidação se intensifique à medida que os bancos domésticos canalizam crédito subsidiado para operadores com roteiros ESG documentados. Transitários puros sem ativos próprios migram para nichos especializados de desembaraço alfandegário e veterinário, enquanto transportadoras com ativos pesados buscam joint ventures com parceiros asiáticos que buscam slots garantidos de contêineres refrigerados na rota Rússia-Ásia. Fundos de private equity miram investimentos em plataformas de cross-docking de múltiplas temperaturas como saída para compradores estratégicos maiores dentro de cinco anos.

Líderes do Setor de Logística de Alimentos da Rússia

Alfert

LIGNA Transport Company

GFC Logistics

Transgroup LLC

Bystraya Logistika

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A CEVA concluiu oficialmente a aquisição de 100% do Grupo Fagioli. Esta massiva aquisição integra mais de 450 funcionários de engenharia e ativos especializados de içamento pesado, posicionando a CEVA como líder de ponta a ponta em logística de projetos globais para clientes industriais e de EPC (engenharia, aquisição e construção).

- Março de 2026: A subsidiária da KWE, Shanghai Kintetsu Logistics (SKL), inaugurou um armazém recém-relocado e altamente automatizado de 34.242 m² na Zona de Livre Comércio de Waigaoqiao, em Xangai. A instalação foca em robótica avançada, implantando empilhadeiras guiadas automatizadas e sistemas ASRS (Sistemas Automatizados de Armazenagem e Recuperação) baseados em shuttle para gerenciar estoque gerenciado pelo fornecedor (VMI) e consolidação de compradores para clientes multinacionais.

- Dezembro de 2025: A Jungheinrich AG concluiu oficialmente a venda de sua subsidiária russa (Jungheinrich Lift Truck OOO) a um investidor financeiro local. Esta medida transferiu sua frota de aluguel local e aproximadamente 600 funcionários, encerrando formalmente as operações da empresa no mercado russo.

- Dezembro de 2025: A CEVA, juntamente com a KIKO Milano, ganhou o prêmio de Operador Logístico do Ano especificamente na categoria "Inovação Tecnológica".

Escopo do Relatório do Mercado de Logística de Alimentos da Rússia

| Transporte | ��ǻ�DZ���á������ |

| �������DZ�������� | |

| Marítimo e Hidroviário Interior | |

| ������ | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) |

| Cadeia de Frio | Ambiente (15-25 °C) |

| Refrigerado (2-8 °C) | |

| Congelado (Abaixo de 0 °C) | |

| Sem Cadeia de Frio |

| Carne, Frutos do Mar e Aves |

| Produtos Lácteos e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) |

| Horticultura (Frutas e Vegetais Frescos) |

| Produtos Alimentícios Processados |

| Ração para Animais de Estimação |

| Outros (Pastas, Temperos, Molhos, Alimentos Especiais e Funcionais, etc.) |

| Por Serviços | Transporte | ��ǻ�DZ���á������ |

| �������DZ�������� | ||

| Marítimo e Hidroviário Interior | ||

| ������ | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) | ||

| Por Tipo de Controle de Temperatura | Cadeia de Frio | Ambiente (15-25 °C) |

| Refrigerado (2-8 °C) | ||

| Congelado (Abaixo de 0 °C) | ||

| Sem Cadeia de Frio | ||

| Por Categoria de Produto Final | Carne, Frutos do Mar e Aves | |

| Produtos Lácteos e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) | ||

| Horticultura (Frutas e Vegetais Frescos) | ||

| Produtos Alimentícios Processados | ||

| Ração para Animais de Estimação | ||

| Outros (Pastas, Temperos, Molhos, Alimentos Especiais e Funcionais, etc.) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de logística de alimentos da Rússia?

O tamanho do mercado de logística de alimentos da Rússia é de USD 21,34 bilhões em 2026 e está projetado para atingir USD 28,25 bilhões até 2031.

Com que velocidade o setor de logística de alimentos da Rússia crescerá?

Espera-se que o mercado se expanda a um CAGR de 5,77% entre 2026 e 2031.

Qual tipo de serviço lidera na logística de alimentos da Rússia?

Os serviços de transporte detiveram 48,42% da participação de mercado em 2025, embora os serviços de valor agregado sejam o segmento de crescimento mais rápido.

Por que a ração para animais de estimação é importante para os provedores de logística russos?

Os volumes de ração para animais de estimação estão avançando a um CAGR de 8,62% até 2031, aproveitando os ativos existentes de cadeia de frio e oferecendo margens mais altas do que os produtos básicos de commodity.

Qual região apresenta o crescimento mais rápido em logística de alimentos?

O Distrito Federal do Extremo Oriente registra o maior crescimento, impulsionado por megaclusters agrícolas orientados para exportação e ligações portuárias e ferroviárias modernizadas.

Como os descontos fiscais verdes estão influenciando as decisões de frota?

Descontos e reduções de arrendamento em caminhões refrigerados elétricos a bateria em 12 regiões-piloto estão direcionando as transportadoras para ativos de zero emissão e reduzindo os custos de entrega urbana.

Página atualizada pela última vez em: