Tamanho e Participação do Mercado de Tecnologia RISC-V

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 41.23% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia RISC-V pela ����������

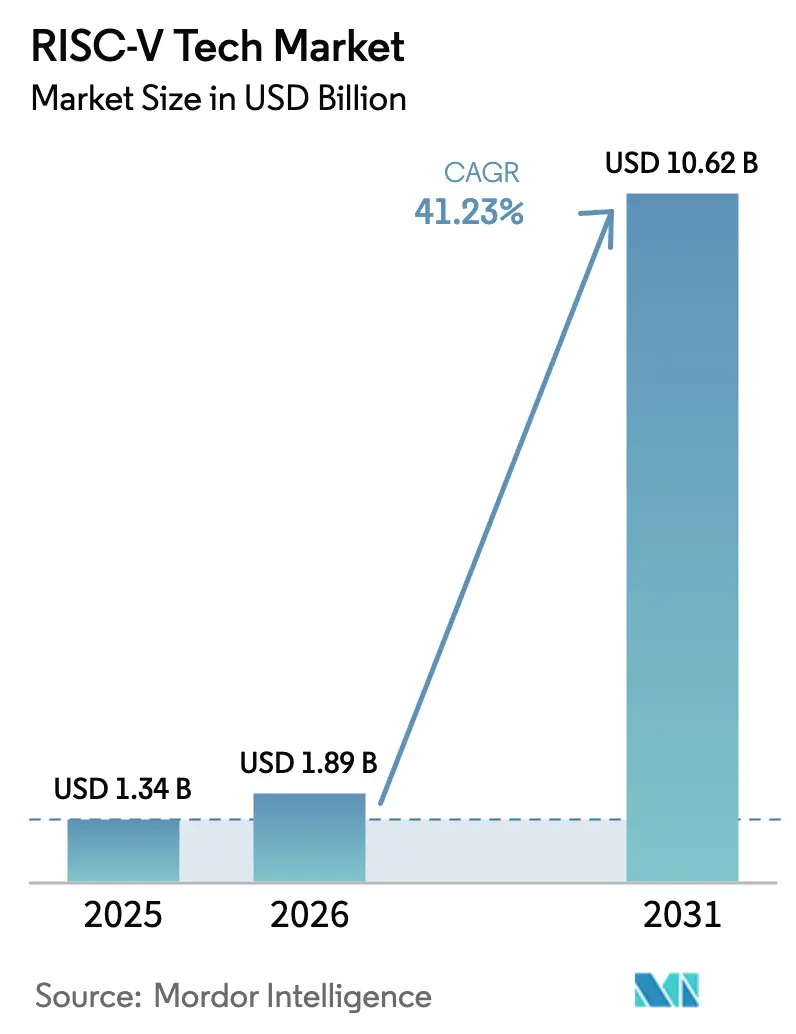

O tamanho do mercado de tecnologia RISC-V está projetado para expandir de USD 1,34 bilhão em 2025 e USD 1,89 bilhão em 2026 para USD 10,62 bilhões até 2031, registrando um CAGR de 41,23% entre 2026 e 2031. O financiamento público sustentado para programas soberanos de processadores, a rápida adoção de núcleos de padrão aberto em aceleradores de nuvem e a crescente preferência por arquiteturas isentas de royalties em eletrônicos sensíveis a custos sustentam essa expansão. Governos da China, Í�Ի徱��, Arábia Saudita e União Europeia canalizam bilhões de dólares para projetos domésticos que evitam licenciamento proprietário. Operadores de centros de dados em hiperescala implantam RISC-V em blocos de inferência para reduzir orçamentos de energia e custo total de propriedade, enquanto fornecedores automotivos integram núcleos abertos em controladores de domínio para consolidar funções de assistência avançada ao condutor, infotainment e funções de carroceria. Em conjunto, esses fatores mantêm o mercado de tecnologia RISC-V em uma curva de crescimento acentuada, incentivam a maturidade da cadeia de ferramentas de software e atraem capital de risco para ecossistemas de verificação e chiplets.

Principais Conclusões do Relatório

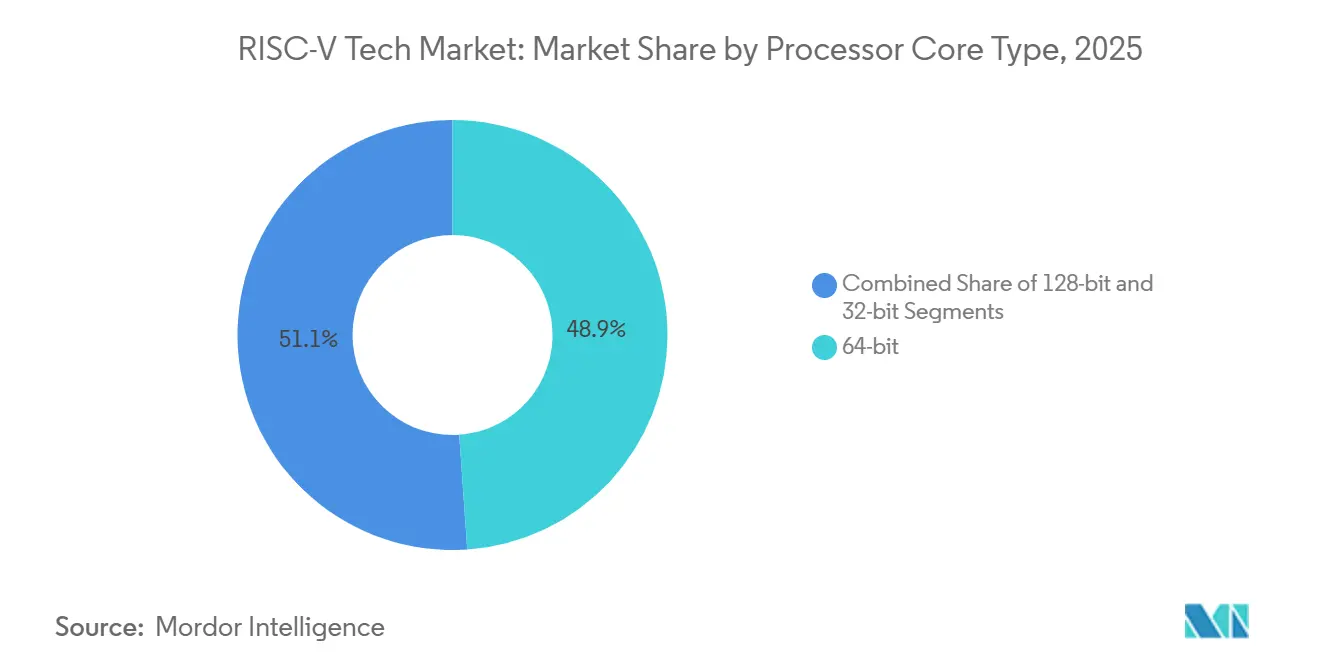

- Por tipo de núcleo de processador, os núcleos de 64 bits lideraram com 48,91% da participação do mercado de tecnologia RISC-V em 2025, enquanto os núcleos de 128 bits estão projetados para expandir a um CAGR de 41,88% até 2031.

- Por modelo de negócio de IP de núcleo, os núcleos licenciados isentos de royalties representaram 39,56% do tamanho do mercado de tecnologia RISC-V em 2025, enquanto os núcleos comerciais com pagamento de royalties apresentam o maior CAGR projetado de 41,82% até 2031.

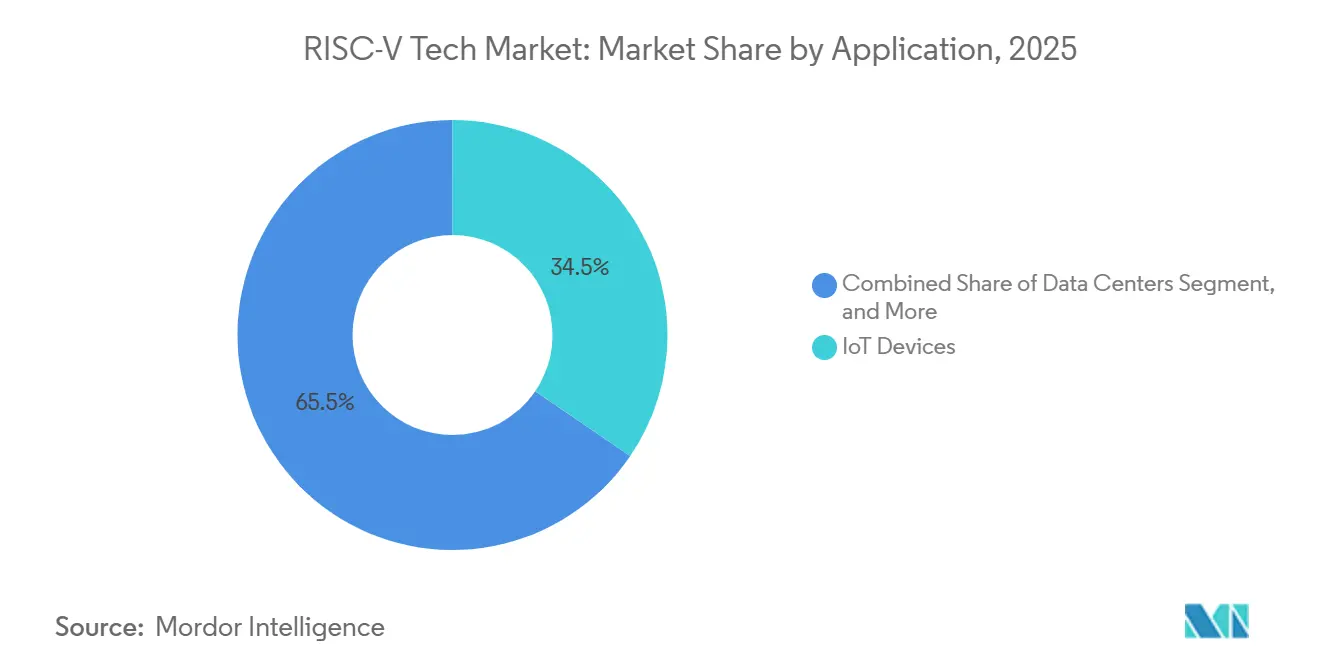

- Por aplicação, os dispositivos de IoT detiveram 34,52% da participação de receita em 2025; os centros de dados registram o crescimento mais rápido a um CAGR de 42,64% entre 2026-2031.

- Por setor de usuário final, a eletrônica de consumo capturou 28,71% da receita em 2025, mas o setor automotivo e de transporte está previsto para acelerar a um CAGR de 42,89% até 2031.

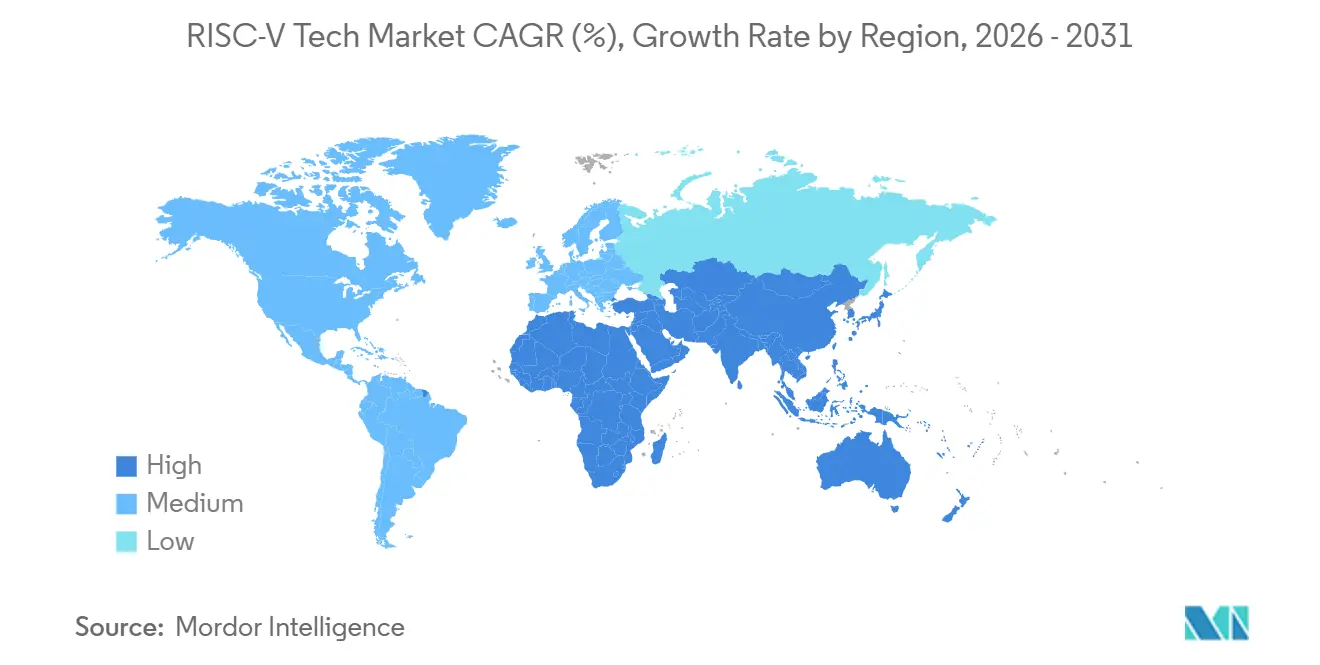

- Por geografia, a Á������-�ʲ���í�ھ����� comandou 42,33% do valor de 2025, e o Oriente ��é�徱�� apresenta a trajetória regional mais rápida a um CAGR de 42,24% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia RISC-V

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Proliferação de Cargas de Trabalho de Borda Centradas em IA e AM | +8.5% | Global, com concentração na América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Maturidade da Cadeia de Ferramentas de Software Atraindo OEMs de Primeiro Nível | +7.2% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Programas Nacionais de Soberania em Chips | +6.8% | Núcleo na Á������-�ʲ���í�ھ�����, com expansão para Europa e Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| IP de Padrão Aberto Acelerando o Tempo de Comercialização do Silício | +5.5% | Global | Curto prazo (≤ 2 anos) |

| Ecossistemas de Verificação de Nível Comercial | +4.3% | América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Ascensão de Arquiteturas Modulares Baseadas em Chiplets para SoCs Personalizados | +3.9% | Global, adoção antecipada na América do Norte e Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Rápida Proliferação de Cargas de Trabalho de Borda Centradas em IA e AM

Os dispositivos de borda agora executam modelos de visão computacional e de linguagem que exigem operações escalares, vetoriais e matriciais flexíveis em um único núcleo. A extensão vetorial RISC-V permite que os projetistas selecionem comprimentos de registrador de 128 a 2.048 bits, de modo que a área do silício escala com os requisitos de precisão da carga de trabalho. A atualização do Edge TPU do Google em 2025 utilizou essas extensões e reduziu a latência de inferência do MobileNet v3 em 34% em comparação com um projeto anterior ARM Cortex-M55.[1]Google Cloud, "Benchmarks de Desempenho do Edge TPU," CLOUD.GOOGLE O acelerador EPAC 1.0 da Europa combina núcleos de controle RISC-V com blocos de IA específicos de domínio e atinge 12 TOPS por watt, confirmando que as ISAs abertas atendem às restrições de bateria em robótica e sistemas autônomos. Os OEMs automotivos seguem o mesmo caminho para o monitoramento do condutor na cabine porque a inferência vetorizada se encaixa dentro dos orçamentos rigorosos da ISO 26262 sem incorrer em altos royalties de fornecedores proprietários.

Maturidade da Cadeia de Ferramentas de Software Atraindo OEMs de Primeiro Nível

A adoção acelerou quando o suporte a RISC-V tornou-se de primeira classe no GCC, LLVM, Android e no kernel Linux. O projeto RISE entregou um ambiente de execução Android unificado e uma camada Kubernetes em 2025, eliminando lacunas de middleware que antes paralisavam a Samsung e a Xiaomi.[2]RISC-V International, "Marcos do Projeto RISE," RISC-V.ORG O Ubuntu 24.04 LTS então foi lançado com portas RV64 de nível servidor, oferecendo aos operadores de nuvem um caminho de migração pronto a partir de x86 e ARM. As ferramentas EDA empresariais acompanharam o ritmo: Siemens Tessent e Synopsys VC Formal adicionaram fluxos nativos para RISC-V, permitindo que fornecedores automotivos atendam aos pontos de verificação da ISO 26262 sem soluções alternativas manuais. Com suporte de pilha completa em vigor, os OEMs de primeiro nível agora consideram a arquitetura pronta para produção, e não experimental.

Programas Nacionais de Soberania em Chips

A pressão do controle de exportações e os choques na cadeia de suprimentos levam os governos a financiar processadores que podem ser licenciados livremente. O Conselho de Estado da China reservou CNY 15 bilhões (USD 2,1 bilhões) para substituir ISAs estrangeiras em chips de consumo e industriais até 2027. A iniciativa Vega da Í�Ի徱�� redirecionou as aquisições públicas para dispositivos RISC-V de fabricação nacional, desviando um estimado USD 450 milhões em pedidos anuais de fornecedores legados. O Ato de Chips da UE reservou EUR 1,2 bilhão (USD 1,3 bilhão) para linhas piloto que a Fraunhofer e a CEA-Leti usarão para construir núcleos automotivos ASIL-D. O Fundo de Investimento Público da Arábia Saudita investiu USD 500 milhões na SiFive para ajudar a infraestrutura de cidade inteligente da NEOM a evitar riscos de licenciamento estrangeiro. Esses mandatos em nível nacional garantem demanda plurianual e asseguram ao talento doméstico que as ISAs abertas oferecem trajetórias de carreira estáveis.

IP de Padrão Aberto Acelerando o Tempo de Comercialização do Silício

As negociações de ISA proprietária frequentemente duram um ano e carregam royalties por unidade que corroem as margens em segmentos sensíveis a custos. As licenças Apache ou BSD do RISC-V eliminam esses atrasos, permitindo que startups produzam chips em 12 a 15 meses. O ET-SoC-1 de 1.088 núcleos da Esperanto chegou ao silício no início de 2025 sem as taxas de USD 25-30 milhões da ARM que um projeto similar incorreria. O programa Fast Track da RISC-V International fornece pacotes de núcleos pré-verificados e conjuntos de testes, reduzindo a validação de projeto de 6 meses para algumas semanas. Os FPGAs CertusPro-NX da Lattice incorporam núcleos flexíveis isentos de royalties, para que clientes industriais possam prototipar lógica de controle imediatamente e evitar custos iniciais de IP. Ciclos mais curtos e taxas mais baixas atraem financiamento de capital de risco e expandem a base de clientes endereçável além das principais casas de semicondutores.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação das Extensões de ISA Aumentando a Complexidade do Software | -4.2% | Global | Curto prazo (≤ 2 anos) |

| Garantias Limitadas de Compatibilidade com Versões Anteriores em Relação à ISA ARM | -2.8% | Global, agudo na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Incertezas de Indenização de IP e Litígios de Patentes | -2.5% | Global, mais agudo na América do Norte | ��é�徱�� prazo (2-4 anos) |

| Escassez de Talentos EDA Experientes Prontos para RISC-V | -1.9% | Global, concentrado na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Fragmentação das Extensões de ISA Aumentando a Complexidade do Software

A liberdade de adicionar instruções personalizadas impulsiona a inovação em hardware, mas multiplica a manutenção de software. Em dezembro de 2025, os fornecedores implementaram subconjuntos divergentes de 42 extensões ratificadas, forçando o Google a manter sete compilações do ambiente de execução Android para telefones RISC-V, um ônus que atrasou a paridade de recursos em dois trimestres.[3]AUTOSAR, "Suporte a RISC-V na Versão R23-11," AUTOSAR.ORG O kernel Linux precisou de 18 perfis de configuração RISC-V na versão 6.7, quatro vezes a contagem do ARM64, o que aumentou a sobrecarga de integração contínua para os mantenedores do Debian e do Fedora. A versão R23-11 da AUTOSAR especifica um perfil RV64GC de linha de base, mas ainda permite extras opcionais, de modo que as ECUs de veículos de diferentes fornecedores podem perder a sincronização binária. Essa fragmentação retarda as atualizações over-the-air e aumenta os custos de suporte ao longo da vida útil dos OEMs.

Garantias Limitadas de Compatibilidade com Versões Anteriores em Relação à ISA ARM

A ARM promete que binários mais antigos são executados sem alterações em gerações mais recentes do Cortex, mas o modelo somente para frente do RISC-V carece de salvaguardas equivalentes. A mudança do RVV 0.7 em rascunho para o RVV 1.0 ratificado quebrou os binários vetoriais iniciais e forçou a Alibaba a reconstruir sua pilha de software Xuantie, uma tarefa intensiva em recursos que ainda persiste na memória dos desenvolvedores. A Red Hat rotula o suporte a RISC-V no RHEL 9.3 como uma "prévia de tecnologia" porque a estabilidade de ABI a longo prazo ainda não é certa, o que desencoraja implantações em empresas da Fortune 500. O perfil RVA23 tenta congelar extensões obrigatórias, mas a adoção permanece voluntária, de modo que o Veyron V2 da Ventana tem como alvo o RVA23 enquanto o JH7110 da StarFive é fornecido com RVA20. As expectativas de compatibilidade não resolvidas tornam os CIOs cautelosos em relação a contratos de suporte de sete anos na arquitetura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Núcleo de Processador: O Impulso dos 128 bits Sustenta a Expansão da IA

Os núcleos de 64 bits representaram 48,91% da participação do mercado de tecnologia RISC-V em 2025, refletindo seu domínio em processadores de aplicação compatíveis com Linux e cargas de trabalho de nuvem convencionais. O nível de 128 bits é agora o de movimento mais rápido, projetado para crescer a um CAGR de 41,88% até 2031, à medida que os projetistas dependem de registradores vetoriais estendidos para consolidar mecanismos escalares, vetoriais e matriciais em um único bloco. Essa atualização elimina a necessidade de aceleradores de IA discretos em gateways de borda e controladores de domínio, reduzindo a lista de materiais e encurtando os layouts de placa. A fatia de 32 bits é usada em microcontroladores sensíveis a custos, como medidores inteligentes e sensores Bluetooth de Baixa Energia, onde o endereçamento de 64 bits aumentaria os orçamentos de área e energia.

Uma pilha de software ampliada suporta todos os níveis, de modo que os OEMs podem encaixar o footprint de núcleo correto em cada linha de produto sem reescrever as cadeias de ferramentas. A Canonical, a Red Hat e a SUSE padronizaram no RV64GC em 2025, dando à classe de 64 bits suporte confiável de servidor mesmo enquanto os perfis de 128 bits amadurecem. O próximo Xuantie C930 da Alibaba ilustra o potencial, combinando vetores de 128 bits com um grande cache L3 para fornecer 45 tera-operações por segundo para inferência INT8. A coexistência contínua de implementações de 32, 64 e 128 bits expande o mercado de tecnologia RISC-V, pois cada largura de núcleo tem como alvo um ponto distinto de preço-desempenho.

Por Modelo de Negócio de IP de Núcleo: O Licenciamento com Indenização Ganha Tração

Os núcleos licenciados isentos de royalties capturaram 39,56% da receita de 2025 porque startups e universidades preferem IP sem taxa quando o tempo de prototipagem supera a exposição à responsabilidade. Os núcleos comerciais com pagamento de royalties estão em uma trajetória mais acentuada de CAGR de 41,82%, pois compradores do setor automotivo, aeroespacial e de nuvem exigem indenização de patentes e créditos de verificação formal que projetos abertos raramente fornecem. O X280 da SiFive inclui artefatos de segurança e cobertura legal para mais de mil reivindicações, provando que os compradores aceitarão um royalty de 3-5% quando o risco de certificação desaparece.

Núcleos de código aberto como CVA6 e BOOM ainda alimentam projetos acadêmicos e controladores industriais a preço de custo, mas ficam estagnados em servidores de segurança crítica ou empresariais onde as cláusulas de garantia dominam as listas de verificação de aquisição. A mudança contínua em direção a pacotes pagos expande o mercado RISC-V para fornecedores capazes de combinar liderança de desempenho com documentação de conformidade. À medida que as seguradoras restringem a linguagem de responsabilidade do produto, os conselhos de administração cada vez mais pressionam os engenheiros em direção a IP indenizado, mesmo para dispositivos de baixa margem. Essa tendência estreita a lacuna de receita entre modelos gratuitos e licenciados até o final da década.

Por Aplicação: Os Centros de Dados Superam o Volume de IoT

Os dispositivos de IoT representaram 34,52% da receita de aplicação em 2025, após bilhões de módulos Wi-Fi e nós de sensores serem enviados com microcontroladores RISC-V minúsculos. Os centros de dados agora exibem a trajetória mais forte, com um CAGR de 42,64%, porque os hiperescaladores estão integrando blocos de inferência de ISA aberta que reduzem o consumo de energia e o custo total de propriedade em comparação com GPUs proprietárias. O cronograma de implantação da Meta em 2026 mostra que um operador de nuvem pode absorver milhões de núcleos por ano assim que as pilhas de software se estabilizem. A infraestrutura celular e os handsets 5G adicionam tração incremental, com subsistemas de modem já migrando do ARM Cortex-M para RISC-V para sequenciamento de energia e fusão de sensores.

A expansão do footprint dentro da infraestrutura de back-end redefine o valor por núcleo em um nível muito mais alto do que os envios de IoT podem igualar. O Yitian 710 de 128 núcleos da Alibaba Cloud lida com tarefas de pesquisa e agregação de logs, gerando economias de energia de dois dígitos que se traduzem diretamente em alívio de despesas operacionais. À medida que os soquetes de servidor crescem, eles arrastam consigo um ecossistema de software completo que beneficia todos os outros fatores de forma, incluindo notebooks e consoles de jogos, agora em testes de prova de conceito. A mudança de mix resultante eleva os preços médios de venda e impulsiona o tamanho do mercado de tecnologia RISC-V mais rapidamente do que as contagens brutas de unidades sugerem.

Por Setor de Usuário Final: A Eletrificação Automotiva Catalisa a Adoção

A eletrônica de consumo representou 28,71% da receita de 2025, impulsionada por smartphones, wearables e equipamentos de casa inteligente que priorizam baixos custos de silício e longa vida útil da bateria. O setor automotivo e de transporte, no entanto, está projetado para expandir a um CAGR de 42,89% até 2031, à medida que os controladores de domínio mesclam assistência avançada ao condutor, infotainment e funções de carroceria em tecidos de computação compartilhados. A Bosch demonstrou o modelo combinando clusters de controle RISC-V com GPUs Nvidia em uma plataforma ASIL-D que reduz os custos de semicondutores em até um quinto.

A certificação de segurança funcional antes favorecia ISAs proprietárias com material de suporte maduro, mas em 2025, os primeiros núcleos RISC-V alcançaram os entregáveis da ISO 26262, eliminando um obstáculo decisivo para os lançamentos de veículos. A eletrificação e as arquiteturas zonais também tornam a eficiência energética e a densidade térmica críticas, duas métricas onde os núcleos de ISA aberta podem ser dimensionados corretamente sem margem extra de royalties. Essas liberdades de projeto convidam os fornecedores de primeiro nível a construir silício personalizado internamente em vez de comprar microcontroladores independentes, e essa mudança na estratégia de fornecimento amplia a participação de mercado do RISC-V na cadeia de suprimentos automotiva global. Ganhos moderados em dispositivos médicos, automação industrial e aeroespacial adicionam estabilidade, mas o aumento de volume claramente vem de veículos definidos por software.

Análise Geográfica

A Á������-�ʲ���í�ھ����� representou 42,33% da receita global em 2025, dando à região a maior participação do mercado RISC-V entre todas as geografias. O financiamento estatal da China, os mandatos do setor público da Í�Ի徱�� e os investimentos de consórcio do ������ã�� criam um ecossistema de design autorreforçante que abrange dispositivos de IoT de consumo, servidores de nuvem e controladores de domínio automotivos. Fundições e casas de design locais na Malásia e no Vietnã adicionam capacidade de engenharia de baixo custo, ajudando clientes multinacionais a localizar projetos de ISA aberta sem aumentar os custos da lista de materiais. O rápido crescimento de envios nos núcleos de IoT Alibaba T-Head e no supercomputador Param Rudra da Í�Ի徱�� ancora o volume, enquanto as universidades regionais fornecem um fluxo constante de talentos em compiladores e verificação. Combinadas, essas forças mantêm a Á������-�ʲ���í�ھ����� no caminho para ganhos anuais de dois dígitos até 2031.

O Oriente ��é�徱�� é a região de crescimento mais rápido, com a receita de RISC-V projetada para crescer a um CAGR de 42,24% entre 2026 e 2031. O Fundo de Investimento Público da Arábia Saudita garantiu licenças da SiFive para a NEOM, e a Mubadala dos Emirados Árabes Unidos investiu no roteiro de servidores de 5 GHz da Ventana, posicionando o Golfo como um hub de design e centros de dados. Iniciativas locais no Egito e no Catar treinam milhares de engenheiros em cadeias de ferramentas de ISA aberta, encurtando os prazos de projeto para startups regionais. O capital soberano de riqueza reduz o risco dos projetos iniciais ao subsidiar a produção piloto, para que equipes fabless possam amostrar silício sem esperar por autorizações de licença de exportação. Essas políticas sinalizam a intenção de construir uma cadeia de suprimentos autossuficiente em vez de importar arquiteturas proprietárias.

A América do Norte e a Europa crescem mais lentamente, mas permanecem cruciais para a adoção empresarial porque hospedam a maioria dos fornecedores de verificação, EDA e software de nuvem. Os hiperescaladores dos EUA implantam blocos de inferência RISC-V para reduzir os orçamentos de energia, enquanto os programas de enclave seguro da DARPA direcionam os gastos de defesa para núcleos abertos. As linhas piloto de EUR 1,2 bilhão da União Europeia na Fraunhofer e na CEA-Leti visam a certificação automotiva ISO 26262, o que deve elevar o tamanho do mercado de tecnologia RISC-V na região assim que as peças chegarem à produção. A América do Sul e a Á�ڰ������� permanecem em estágios iniciais, mas as bolsas de pesquisa do Brasil e os projetos piloto de rede inteligente da Á�ڰ������� do Sul criam pontos de apoio para expansão futura.

Cenário Competitivo

Os cinco principais fornecedores, a saber, SiFive, Alibaba T-Head, Andes Technology, Ventana Micro Systems e StarFive, juntos comandaram cerca de 38% da receita global em 2025, sublinhando um campo moderadamente fragmentado. Cada player se concentra em uma faixa de desempenho distinta: SiFive e Ventana perseguem soquetes de alto nível para nuvem e automotivo, enquanto Andes e StarFive conquistam projetos de IoT e industriais sensíveis a custos. Os núcleos internos da Alibaba alimentam sua carga de trabalho de nuvem, mas a empresa também licencia IP para fabricantes de dispositivos chineses, adicionando outra dimensão competitiva.

O lançamento do núcleo de vetor-criptografia P870-V da SiFive em janeiro de 2026 e o aumento de USD 300 milhões da Série C da Ventana ilustram como o capital flui para roteiros centrados em desempenho. A Andes expandiu sua contagem de licenciados N25F para mais de 80 ao incluir pacotes de segurança de baixo custo, e a StarFive obteve a certificação ISO 9001 para melhorar sua posição junto aos fornecedores automotivos de primeiro nível. A Esperanto, a GreenWaves e a Akeana perseguem arrays específicos de domínio que visam a inferência de IA ou a lógica de interconexão de chiplets, provando que a especialização pode contornar batalhas de núcleos diretas com rivais maiores.

Os fornecedores de cadeias de ferramentas detêm grande parte do poder do ecossistema. Synopsys, Cadence e Siemens EDA agora fornecem fluxos de verificação formal que correspondem à paridade com ARM, dando aos fornecedores de núcleos material de segurança pronto para ISO 26262 e DO-254. O modelo de governança de 4.200 membros da RISC-V International padroniza perfis de linha de base enquanto permite que as empresas proponham extensões, equilibrando inovação com portabilidade. À medida que mais clientes empresariais exigem IP indenizado e suporte de software a longo prazo, os fornecedores que combinam alto desempenho com garantias robustas estão posicionados para ganhar participação, mas a concorrência geral deve permanecer aberta dado as baixas barreiras de entrada da arquitetura.

Líderes do Setor de Tecnologia RISC-V

Alibaba Group Holding Limited

Andes Technology Corporation

Antmicro Sp. z o.o.

Bluespec, Inc.

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A SiFive lançou o núcleo de vetor-criptografia P870-V no TSMC N3E, visando appliances de criptografia para centros de dados.

- Dezembro de 2025: A Ventana captou USD 300 milhões na Série C liderada pela Mubadala para desenvolver processadores de servidor de 5 GHz em Abu Dhabi.

- Novembro de 2025: A Alibaba Cloud relatou 80% de migração interna de carga de trabalho para seu processador Yitian 710 de 128 núcleos, economizando USD 120 milhões em custos anuais de energia.

- Outubro de 2025: A Bosch apresentou o Vehicle Computer 3.0, que combina RISC-V e Nvidia Orin para automação de nível 3 ISO 26262 ASIL-D.

Escopo do Relatório Global do Mercado de Tecnologia RISC-V

O Relatório do Mercado de Tecnologia RISC-V é Segmentado por Tipo de Núcleo de Processador (32 bits, 64 bits, 128 bits), Modelo de Negócio de IP de Núcleo (Núcleos de Código Aberto, Núcleos Licenciados Isentos de Royalties, Núcleos Comerciais com Pagamento de Royalties), Aplicação (Smartphones, Dispositivos 5G, Centros de Dados, Computadores Pessoais e Consoles de Jogos, Infraestrutura de Rede Celular, Dispositivos de IoT, Outras Aplicações), Setor de Usuário Final (Computação e Armazenamento, Infraestrutura de Comunicação, Eletrônica de Consumo, Automotivo e Transporte, ��é�徱����, Aeroespacial e Militar, Industrial, Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 32 bits |

| 64 bits |

| 128 bits |

| Núcleos de Código Aberto |

| Núcleos Licenciados Isentos de Royalties |

| Núcleos Comerciais com Pagamento de Royalties |

| Smartphones |

| Dispositivos 5G |

| Centros de Dados |

| Computadores Pessoais e Consoles de Jogos |

| Infraestrutura de Rede Celular |

| Dispositivos de IoT |

| Outras Aplicações |

| Computação e Armazenamento |

| Infraestrutura de Comunicação |

| Eletrônica de Consumo |

| Automotivo e Transporte |

| ��é�徱���� |

| Aeroespacial e Militar |

| Industrial |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

| Por Tipo de Núcleo de Processador | 32 bits | ||

| 64 bits | |||

| 128 bits | |||

| Por Modelo de Negócio de IP de Núcleo | Núcleos de Código Aberto | ||

| Núcleos Licenciados Isentos de Royalties | |||

| Núcleos Comerciais com Pagamento de Royalties | |||

| Por Aplicação | Smartphones | ||

| Dispositivos 5G | |||

| Centros de Dados | |||

| Computadores Pessoais e Consoles de Jogos | |||

| Infraestrutura de Rede Celular | |||

| Dispositivos de IoT | |||

| Outras Aplicações | |||

| Por Setor de Usuário Final | Computação e Armazenamento | ||

| Infraestrutura de Comunicação | |||

| Eletrônica de Consumo | |||

| Automotivo e Transporte | |||

| ��é�徱���� | |||

| Aeroespacial e Militar | |||

| Industrial | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Egito | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez a receita global de núcleos RISC-V crescerá de 2026 a 2031?

O mercado de tecnologia RISC-V está projetado para expandir a um CAGR de 41,23% entre 2026-2031, atingindo USD 10,62 bilhões ao final do período.

Qual tamanho de núcleo de processador deve ganhar mais impulso?

Os núcleos de 128 bits avançarão a um CAGR de 41,88% à medida que as unidades vetoriais eliminam a necessidade de aceleradores de IA separados em dispositivos de borda.

Por que os operadores de centros de dados estão migrando para RISC-V?

Os hiperescaladores relatam até 18% de redução no custo total de propriedade e 28% de redução na latência quando os blocos de inferência RISC-V substituem aceleradores proprietários.

Qual região verá a adoção mais rápida de processadores de ISA aberta?

O Oriente ��é�徱�� apresenta a trajetória mais rápida a um CAGR de 42,24%, pois fundos soberanos apoiam centros de design locais e implantações de cidades inteligentes.

O que impulsiona o interesse automotivo no RISC-V?

Consolidar ADAS, infotainment e controle de carroceria em núcleos abertos reduz as contas de semicondutores em 18-22% e suporta a conformidade com a segurança ISO 26262.

As licenças de IP comerciais estão ganhando terreno sobre os núcleos isentos de royalties?

Sim, a demanda por indenização de patentes e entregáveis formais de segurança está impulsionando os núcleos comerciais com pagamento de royalties a crescer a um CAGR de 41,82%.

Página atualizada pela última vez em: