Tamanho e Participação do Mercado de Seguros de Energia Renovável

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

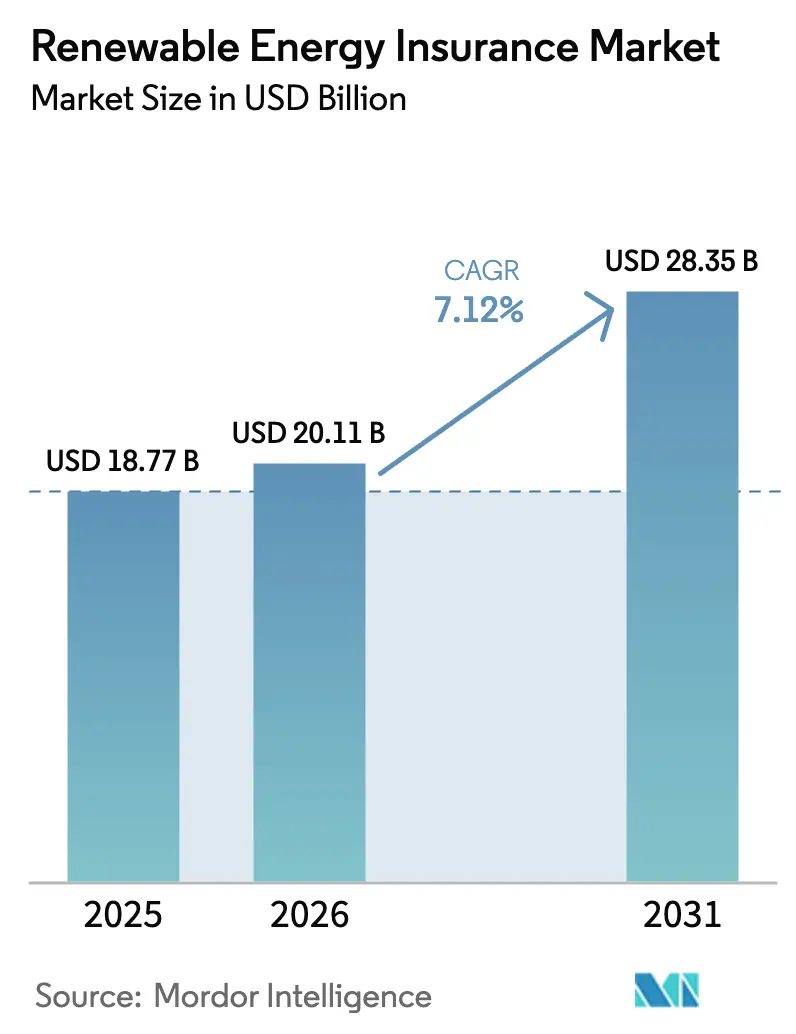

| Tamanho do Mercado (2026) | 20.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

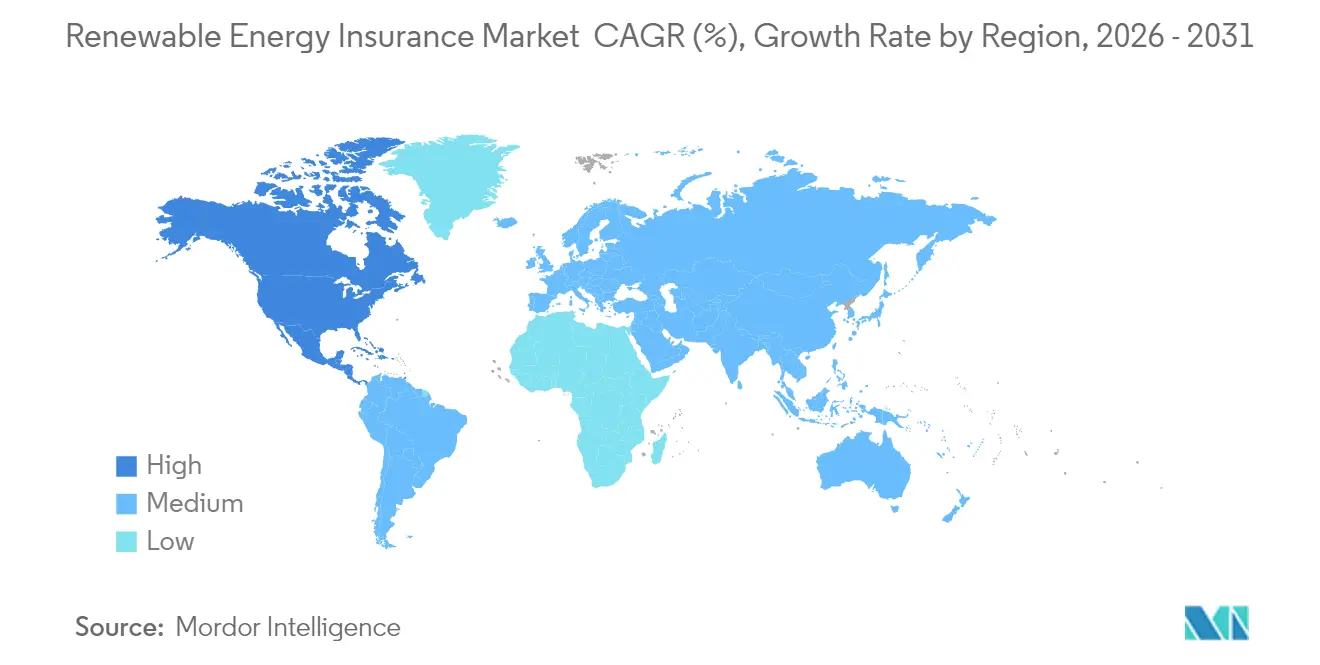

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Energia Renovável por ����������

O Mercado de Seguros de Energia Renovável foi avaliado em USD 18,77 mil milhões em 2025 e estima-se que cresça de USD 20,11 mil milhões em 2026 para atingir USD 28,35 mil milhões até 2031, a um CAGR de 7,12% durante o período de previsão (2026-2031).

A implantação robusta de ativos de energia limpa em escala utilitária, o crescente histórico de perdas relacionadas com condições meteorológicas e os mandatos regulatórios que exigem coberturas bancáveis estão a acelerar a transição de linhas especializadas de nicho para soluções de transferência de risco convencionais. As apólices de danos à propriedade e interrupção de negócios dominam os prémios porque proprietários, credores e investidores em participação fiscal insistem na proteção dos ativos ao longo de ciclos de vida de 20 a 25 anos. A Europa detém a maior fatia regional devido às regras climáticas harmonizadas e aos sofisticados padrões de gestão de risco, enquanto a América do Norte está a expandir-se mais rapidamente com base nos incentivos da Lei de Redução da Inflação e em ofertas inovadoras como o seguro de incumprimento de investimento fiscal. A mudança tecnológica também está a remodelar as práticas de subscrição; os produtos paramétricos vinculados a índices meteorológicos objetivos colmatam as lacunas de indemnização, e a monitorização por satélite encurta os ciclos de liquidação de sinistros. A dinâmica competitiva recompensa cada vez mais as seguradoras e resseguradoras que combinam grande capacidade de balanço com análises avançadas, feeds de dados em tempo real e ferramentas de mitigação do risco cibernético.

Principais Conclusões do Relatório

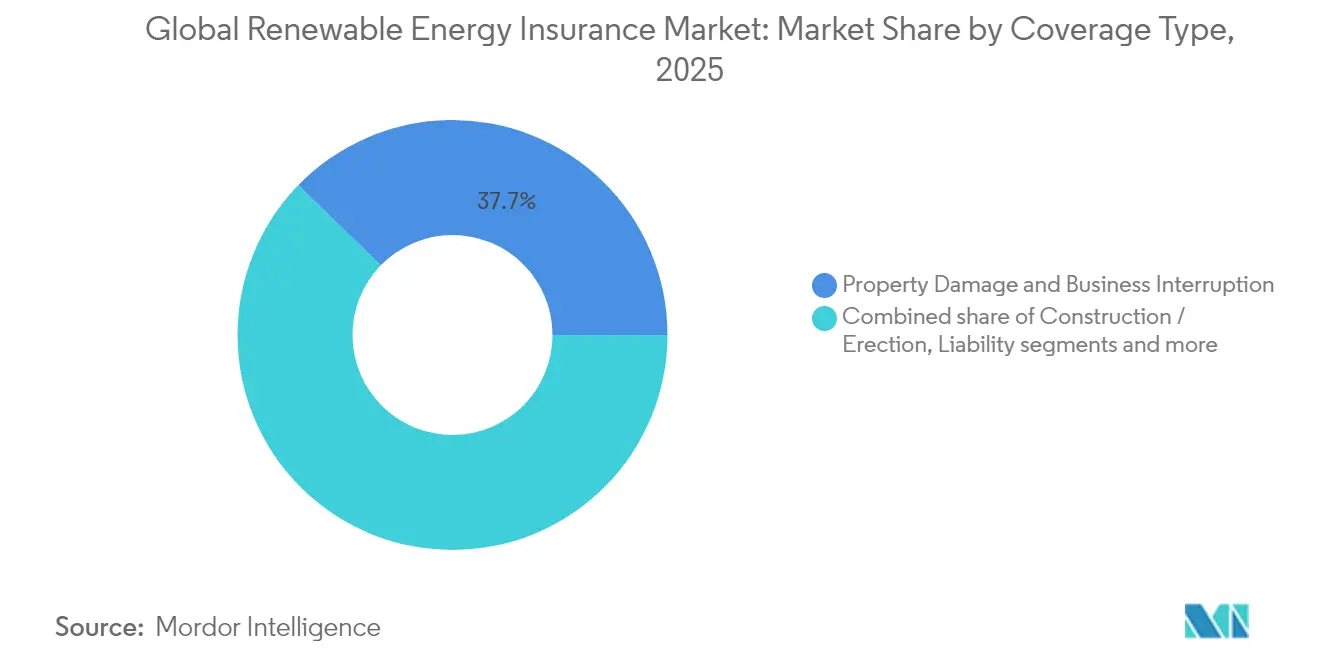

- Por tipo de cobertura, danos à propriedade e interrupção de negócios captaram 37,74% do tamanho do mercado de energia renovável em 2025, enquanto as soluções paramétricas deverão crescer a um CAGR de 9,92% até 2031.

- Por tecnologia, a solar fotovoltaica em escala utilitária detinha 31,55% da participação de mercado de energia renovável em 2025, enquanto a eólica offshore avança a um CAGR de 9,17% até 2031.

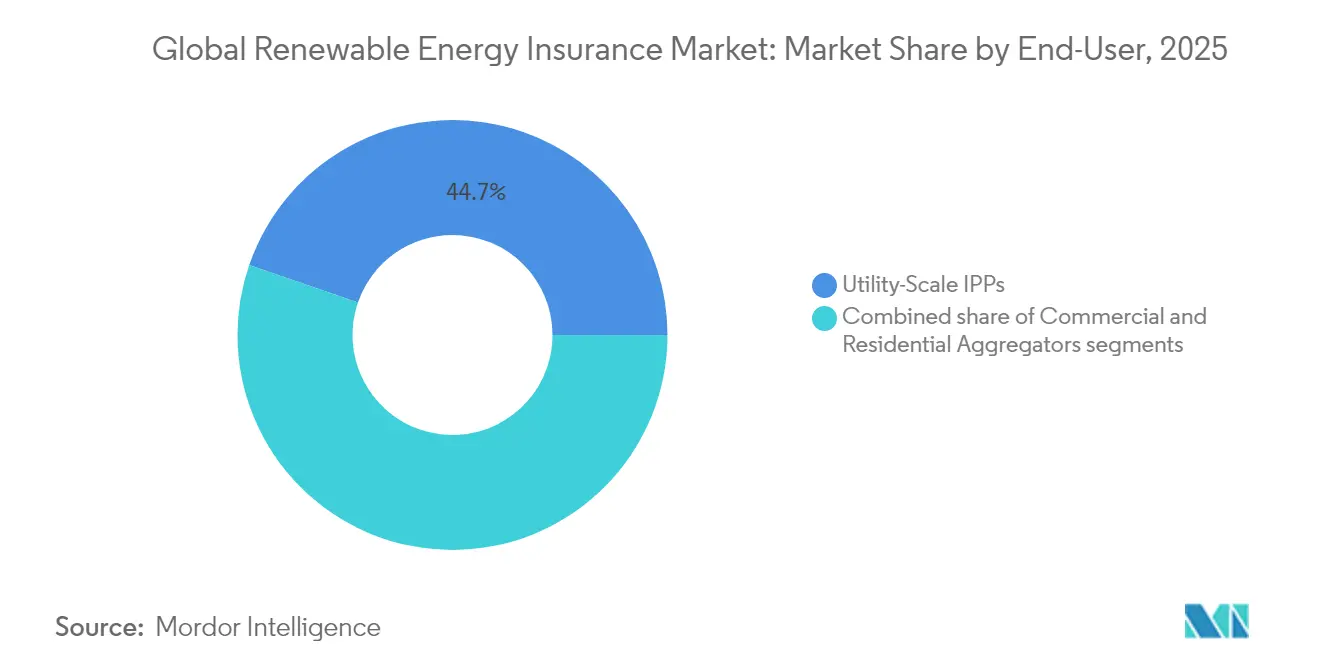

- Por utilizador final, os produtores independentes de energia em escala utilitária representaram 44,72% do tamanho do mercado de energia renovável em 2025 e estão a progredir a um CAGR de 8,27% até 2031.

- Por geografia, a Europa liderou com 29,74% da participação de mercado de energia renovável em 2025; a América do Norte está posicionada para registar o CAGR regional mais elevado de 8,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Seguros de Energia Renovável

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão global de ativos solares e eólicos em escala utilitária | +2.1% | Global, concentração na APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Escalada das perdas por catástrofes naturais aumentando a procura de transferência de risco | +1.8% | Global, particularmente na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Mandatos governamentais de descarbonização e cláusulas de financiamento verde | +1.4% | Europa e América do Norte, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Requisitos de conformidade ESG de investidores/credores para cobertura bancável | +1.2% | Global, liderado pela Europa e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Crescimento dos sistemas de armazenamento de energia em bateria que necessitam de cobertura específica | +0.9% | Global, adoção precoce na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Adoção de produtos paramétricos de índice meteorológico para pagamentos mais rápidos | +0.3% | Global, programas piloto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Expansão Global de Ativos Solares e Eólicos em Escala Utilitária

A implantação acelerada de energias renováveis da classe gigawatt está a ampliar a procura de pacotes de seguro sofisticados que vão além da indemnização patrimonial tradicional. A participação da Swiss Re no resseguro de um complexo solar mais armazenamento de 3.500 MW nas Filipinas demonstra a escala e a complexidade agora comuns nos megaprojetos de energia limpa[1]Swiss Re, "Scaling Protection for Renewable Energy", swissre.com. Os quadros de cobertura devem abranger todos os riscos de construção, garantias de desempenho operacional e estabilidade de receitas a várias décadas, abordando também a concentração geográfica que amplifica o potencial de perda correlacionada. As seguradoras estão a responder com tranches de maior capacidade, modelação granular de catástrofes e estruturas de gatilho múltiplo que combinam pagamentos baseados em danos e em índices. À medida que os projetos na APAC e na América do Norte se aceleram, este impulsionador exerce o maior impulso positivo sobre o crescimento global dos prémios no mercado de seguros de energia renovável.

Escalada das Perdas por Catástrofes Naturais Aumenta a Procura de Transferência de Risco

As perdas por catástrofes naturais associadas às energias renováveis aumentaram significativamente, como exemplificado pelos USD 300 milhões em sinistros solares relacionados com granizo nos EUA pagos durante a época de 2022. Embora os eventos de granizo representem apenas 6% dos incidentes, são responsáveis por mais de 70% das perdas em sistemas fotovoltaicos. O perfil de perigo assimétrico está a empurrar as seguradoras para soluções paramétricas que ativam limiares de diâmetro de granizo ou de energia cinética, enquanto os promotores adotam medidas proativas como protocolos automáticos de recolha. O ciclo de retroalimentação de índices de sinistralidade mais elevados e preços de resseguro de especialidade está a endurecer os prémios, mas também alarga o conjunto endereçável para produtos diferenciados no mercado de seguros de energia renovável.

Mandatos Governamentais de Descarbonização e Cláusulas de Financiamento Verde

Os quadros de política na Europa e na América do Norte vinculam cada vez mais a elegibilidade para financiamento de projetos a proteções de seguro demonstráveis que cobrem responsabilidade ambiental, garantias de desempenho e riscos de transição. A taxonomia de finanças sustentáveis da União Europeia incorpora estes requisitos, influenciando os apetites de subscrição e estimulando a procura de linguagem contratual padronizada[2]Clifford Chance, "EU Sustainable-Finance Insurance Requirements," cliffordchance.com. Os promotores que procuram acesso a obrigações verdes devem demonstrar programas abrangentes de transferência de risco, institucionalizando assim as aquisições de seguros como um custo de capital inegociável. A longo prazo, esta ligação estrutural entre regulação e cobertura bancável sustenta entradas recorrentes de prémios no mercado de seguros de energia renovável.

Requisitos de Conformidade ESG de Investidores/Credores para Cobertura Bancável

Como a emissão de obrigações sustentáveis deverá manter-se próxima de USD 1 bilião anualmente até 2025, os bancos e gestores de ativos estão cada vez mais a exigir coberturas que considerem cenários de ativos encalhados e de mudança de política[3]Environmental Finance, "Green Bond Market Outlook 2025", environmental-finance.com. Estes cenários incluem riscos associados à desvalorização de ativos devido a alterações regulatórias ou mudanças na dinâmica de mercado. Em resposta, as seguradoras estão a conceber apólices combinadas de propriedade e transição que se ativam em caso de mudanças nos regimes de subsídios ou choques nos preços do carbono que afetam os fluxos de caixa. Estas apólices não só mitigam os riscos financeiros, como também fornecem um quadro para a adaptação às regulamentações ambientais em evolução. O seu foco alargado transforma o seguro de uma mera necessidade de construção numa ferramenta vital para a conformidade ESG contínua, reforçando a trajetória de crescimento do mercado de seguros de energia renovável e apoiando o seu papel na facilitação de investimentos sustentáveis.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Retirada de capacidade e endurecimento dos prémios nas linhas de energia renovável | -1.5% | Global, agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Dados atuariais de sinistros limitados para tecnologias emergentes | -0.8% | Global, concentração em BESS e eólica offshore | ��é�徱�� prazo (2-4 anos) |

| Exclusões relacionadas com granizo limitando a cobertura solar no Centro-Oeste dos EUA | -0.6% | América do Norte, Centro-Oeste dos EUA e Texas | Curto prazo (≤ 2 anos) |

| Agregação de risco cibernético em ativos distribuídos desencorajando resseguradoras | -0.4% | Global, impacto precoce em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Retirada de Capacidade e Endurecimento dos Prémios nas Linhas de Energia Renovável

Em resposta a uma série de sinistros elevados por catástrofes naturais, numerosas seguradoras reduziram as suas linhas ou retiraram-se de perigos específicos, conduzindo a aumentos significativos das tarifas. De acordo com a GCube, os riscos solares nos EUA viram os prémios subir de 10 cêntimos para até 30 cêntimos por cada USD 100 de valor segurado. Este aumento acentuado reflete os crescentes desafios na subscrição de projetos de energia renovável, particularmente em regiões propensas a catástrofes naturais. Além disso, as resseguradoras estão a endurecer os termos de retrocessão, obrigando as seguradoras primárias a transferir estes custos acrescidos para os tomadores de seguro. Os promotores de menor dimensão têm dificuldade em gerir as franquias crescentes e podem adiar projetos até que a capacidade seja mais favorável. Estes atrasos podem potencialmente afetar o ritmo de adoção das energias renováveis a curto prazo. Embora novos operadores focados em soluções paramétricas estejam a intervir para colmatar a lacuna, as coberturas de propriedade tradicionais, que requerem balanços substanciais, permanecem limitadas e espera-se que mantenham os seus preços elevados até 2026. Esta capacidade constrangida e o endurecimento dos prémios sublinham a necessidade de mecanismos inovadores de transferência de risco para apoiar o crescimento do setor das energias renováveis.

Dados Atuariais de Sinistros Limitados para Tecnologias Emergentes

Os incidentes com sistemas de armazenamento de energia em bateria (BESS) multiplicaram-se por dez desde 2016, mas os conjuntos de dados de sinistros permanecem escassos e frequentemente proprietários, conduzindo a uma subscrição conservadora e a franquias mais elevadas. A energia eólica offshore enfrenta restrições semelhantes no que respeita a falhas em cabos submarinos, que compreendem 80% dos sinistros mas carecem de codificação granular da exposição. As seguradoras estão a estabelecer parcerias com fabricantes de turbinas e peritos navais para recolher telemetria de desempenho que permita refinar as curvas de exposição. Registos baseados em blockchain estão a ser testados em fase piloto para registar eventos de falha de cabos em tempo real, embora a adoção generalizada ainda demore vários anos. Até que a credibilidade atuarial melhore, os fornecedores de capital encaram estes riscos como opacos, reduzindo a capacidade disponível e moderando o crescimento do mercado de seguros de energia renovável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cobertura: Os Produtos Paramétricos Redefinem a Transferência de Risco Tradicional

As apólices de danos à propriedade e interrupção de negócios representaram 37,74% dos prémios de 2025, assegurando a maior fatia da participação de mercado de seguros de energia renovável. Permanecem indispensáveis para os credores que exigem indemnização ao nível dos ativos durante as fases de construção e operação de 20 anos. No entanto, as estruturas paramétricas deverão registar um CAGR de 9,92% até 2031, o mais rápido entre todas as ofertas, à medida que os compradores procuram liquidez rápida após eventos de interrupção de negócios sem danos, como défices de recursos eólicos. Os planos de Todos os Riscos de Construção e Todos os Riscos de Montagem deverão manter relevância, especialmente para projetos offshore que envolvem embarcações jack-up e fundações em águas profundas. As formas de responsabilidade civil que cobrem riscos de terceiros e ambientais estão a evoluir para incluir cláusulas de poluição gradual e habitats de vida selvagem. A cobertura de Erros e Omissões em Cibersegurança e Tecnologia está a expandir-se de forma constante à medida que o setor das energias renováveis digitaliza os sistemas de controlo, aumentando as exposições de agregação que as condições de propriedade tradicionais excluem. Em conjunto, estas dinâmicas sublinham a sofisticação que as seguradoras devem incorporar para acompanhar os requisitos evolutivos do mercado de seguros de energia renovável.

A inovação é visível em coberturas de radiação solar, gatilhos paramétricos de granizo e índices de interrupção por fumo de incêndios florestais que compensam os recursos de energia distribuída pela produção curtada. As seguradoras agrupam cada vez mais contratos de propriedade convencionais com camadas paramétricas que se ativam quando as franquias erodem os lucros. Os corretores relatam que as estruturas combinadas melhoram a bancabilidade ao satisfazer os parâmetros de indemnização impostos pelos credores, enquanto fornecem opções de liquidez quase imediata para os promotores. A mudança altera a alocação de prémios e expande o tamanho do mercado de seguros de energia renovável para produtos híbridos que capturam tanto as necessidades de danos físicos como de estabilidade de receitas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Tecnologia de Energia Renovável: A Eólica Offshore Impulsiona o Crescimento dos Prémios

A solar fotovoltaica em escala utilitária representou 31,55% dos prémios em 2025, beneficiando de formatos de painéis padronizados e longos históricos operacionais que facilitam as cargas de trabalho de subscrição. Apesar desta escala, as perdas por granizo no Centro-Oeste dos EUA destacam riscos agudos de concentração de perigos, obrigando os operadores a introduzir sublimites ou exclusões. A energia eólica offshore retém atualmente uma fatia menor, mas avança com um CAGR de 9,17% devido aos anúncios de projetos de múltiplos gigawatts no Mar do Norte, na Costa Leste dos EUA e no Estreito de Taiwan. O tamanho do mercado de energias renováveis para cobertura de eólica offshore está preparado para crescer rapidamente à medida que os protótipos de turbinas flutuantes atingem o estatuto comercial, embora as falhas em cabos submarinos, atualmente responsáveis por 80% dos sinistros, ainda dominem a gravidade das perdas e empurrem as seguradoras para franquias mais elevadas e maior envolvimento de garantia alargada.

Os sistemas de armazenamento de energia em bateria estão a tornar-se ativos fundamentais da rede elétrica, e a linha da Aspen de USD 75 milhões por localização sublinha as crescentes necessidades de limite. Os endossos de microfissuração e as coberturas de degradação de desempenho da kWh Analytics ilustram como as empresas de análise estão a estabelecer parcerias com seguradoras para refinar os gatilhos paramétricos que compensam a escassez de dados. Os esquemas de energia hídrica e de corrente marinha retêm bolsas de procura, particularmente na América Latina e no Sudeste Asiático, mas os obstáculos regulatórios ambientais limitam a sua participação nos prémios. Coletivamente, a segmentação tecnológica garante a diversificação e também obriga as seguradoras a reter talento de engenharia especializado, reforçando as barreiras à entrada e apoiando a expansão sustentada do mercado de seguros de energia renovável.

Por Utilizador Final: Os Produtores Independentes de Energia em Escala Utilitária Consolidam a Liderança de Mercado

Os produtores independentes de energia em escala utilitária geraram 44,72% dos prémios de 2025 e prevê-se que se expandam a um CAGR de 8,27% até 2031, consolidando a liderança no tamanho do mercado de seguros de energia renovável. As suas vantagens de escala permitem a agregação de carteiras multi-estado que atraem programas multilinhas e plurianuais com camadas cativas e obrigações de catástrofe. Os compradores comerciais e industriais demonstram crescente interesse em coberturas agregadas que incluem responsabilidades de construção, operação e ESG corporativo, mas ainda enfrentam obstáculos de acesso ao mercado sem consórcios intermediados. Os agregadores residenciais e operadores de solar comunitário confrontam-se com variações de micro-localização e coleções distribuídas de sistemas de telhado; as seguradoras respondem com gatilhos paramétricos vinculados a índices meteorológicos ao nível do município que simplificam o ajustamento em milhares de locais.

Os fluxos de capital institucional estão a reforçar a dominância dos grandes produtores independentes de energia; a garantia de piso de receitas da Ascend Analytics para um projeto de armazenamento de 200 MW apoiado pelo UBS valida a procura de estruturas sofisticadas que combinam garantias de preço comercial com cobertura de risco operacional. Enquanto isso, as empresas de serviços públicos municipais e cooperativas nos Estados Unidos recorrem cada vez mais a instalações cativas partilhadas para mitigar a volatilidade dos prémios. A profundidade e heterogeneidade da base de utilizadores finais garantem uma base de procura resiliente para o mercado de seguros de energia renovável até 2030.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Análise Geográfica

A Europa manteve uma participação de prémios de 29,74% em 2025, apoiada por regimes rigorosos de divulgação de riscos climáticos e fundos público-privados de catástrofes naturais bem estabelecidos que sustentam os balanços das seguradoras. A maturidade regional da energia eólica offshore confere credibilidade atuarial, permitindo preços competitivos e reduzindo o custo de capital para os promotores. Os centros de inovação na Dinamarca, na Alemanha e nos Países Baixos aceleram a adoção de coberturas paramétricas de granizo e de índice de vento fraco, alargando ainda mais o impacto da Europa no mercado de seguros de energia renovável.

A América do Norte é a região de crescimento mais rápido, registando um CAGR de 8,93% com base nos incentivos da Lei de Redução da Inflação e em soluções personalizadas como a cobertura de incumprimento de investimento fiscal da Marsh, que protege os investidores quando as alocações de créditos fiscais ficam aquém do esperado. No entanto, o granizo catastrófico no Centro-Oeste e as exclusões relacionadas com incêndios florestais na Califórnia sobrecarregam a capacidade, levando algumas seguradoras a reduzir os limites agregados ou a aplicar sublimites de perigo. Os promotores estão a responder através de franquias elevadas e programas cativados em camadas para preservar a bancabilidade. Apesar destes obstáculos, o mercado de seguros de energia renovável continua a expandir-se à medida que os programas dos EUA e das províncias canadianas financiam a modernização da rede elétrica e a implantação de sistemas de armazenamento de energia em bateria.

A Á������-�ʲ���í�ھ����� está a emergir como um centro de procura fundamental. Apenas a China está a pôr em serviço parques solares de múltiplos gigawatts e conjuntos offshore que requerem tratados de resseguro superiores a USD 1 mil milhões em limites agregados. O envolvimento da Swiss Re no megaprojeto integrado solar mais armazenamento das Filipinas demonstra a dimensão da oportunidade. As nações do Sudeste Asiático que adotam modelos de financiamento combinado dependem de estruturas de seguro garantidas por bancos para atrair capital internacional. Os diversos quadros regulatórios e os extremos climáticos, desde costas propensas a tufões até interiores afetados pela monção, desafiam as seguradoras a criar mapas de perigos específicos por localização, impulsionando assim a localização de produtos no mercado de seguros de energia renovável.

A América do Sul e a África permanecem territórios de menor dimensão, mas com elevado potencial. As regras de geração distribuída do Brasil e o mercado solar comercial do ��é�澱���� abrem caminhos para coberturas paramétricas de seca, enquanto o programa REIPPPP da África do Sul está a experimentar fondos de seguro reforçados por crédito para mitigar os riscos de rescisão de APE. À medida que os quadros de política se estabilizam, as seguradoras antecipam um crescimento dos prémios de dois dígitos que irá diversificar ainda mais o mercado global de seguros de energia renovável.

Panorama Competitivo

O mercado de seguros de energia renovável apresenta fragmentação moderada. As resseguradoras globais como a Munich Re e a Swiss Re alavancam a experiência histórica no setor energético e bases de capital consideráveis para oferecer capacidade multilinhas e plurianuais, frequentemente superior a USD 250 milhões por colocação. A Munich Re registou lucros líquidos de USD 6,15 em 2024 e intensificou o desenvolvimento de produtos cobrindo hidrogénio verde, juntamente com endossos cibernéticos alargados para recursos distribuídos. As seguradoras especializadas como a GCube, a Liberty Specialty Markets e a Axis Capital detêm posições fortes no mercado intermédio, focando-se em condições adaptadas para cabos de eólica offshore, ignição térmica em BESS e granizo nos EUA.

Os operadores orientados para análise de dados como a kWh Analytics e a Descartes Underwriting diferenciam-se integrando vastos conjuntos de dados de desempenho e feeds de satélite. O Solar Revenue Put da kWh Analytics segurou mais de 300.000 ativos, permitindo aos credores assegurar rácios de cobertura do serviço da dívida mais rigorosos. A Descartes utiliza imagens de lidar e radar para calibrar os gatilhos paramétricos de tornado, reduzindo os tempos de liquidação de sinistros para menos de 15 dias em parques solares nos EUA. Os corretores Marsh McLennan, WTW, Aon e Gallagher comandam coletivamente dois terços da intermediação de colocação, com a aquisição da McGriff Insurance Services pela Marsh em 2025 por USD 7,75 mil milhões a ampliar o alcance no segmento de média capitalização.

A transformação digital é um campo de batalha decisivo. As seguradoras que adotam administração de apólices baseada em blockchain e avaliação de danos por inteligência artificial alcançam rácios de despesa mais baixos e pagamentos mais rápidos, cruciais para a bancabilidade. Entretanto, as resseguradoras estão a testar modelos probabilísticos de agregação de ataques cibernéticos para quantificar as exposições sistémicas em milhares de inversores interligados e sistemas SCADA. Prevê-se uma convergência a médio prazo entre coberturas de propriedade, cibernéticas e de risco de transição, garantindo que o mercado de seguros de energia renovável permaneça competitivo mas intensivo em inovação.

Líderes do Setor de Seguros de Energia Renovável

Marsh McLennan

Willis Towers Watson (WTW)

Aon

Munich Re

Swiss Re

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Terra Solar Philippines assegurou um acordo de resseguro com a Swiss Re para o seu ambicioso projeto, que apresenta uma capacidade de 3.500 MW de energia solar combinada com 4.500 MWh de armazenamento, garantindo proteção abrangente desde o início até à conclusão.

- Março de 2025: Numa iniciativa para reforçar as transações de créditos de carbono, a Swiss Re introduziu uma solução de seguro em colaboração com a Good Carbon. Esta cobertura protege contra riscos de não entrega, abordando preocupações decorrentes de catástrofes naturais, flutuações meteorológicas e instabilidade política.

- Fevereiro de 2025: Numa medida estratégica para reforçar as suas ofertas comerciais de danos pessoais e materiais (P&C), incluindo um foco em energia renovável, a Marsh McLennan concluiu a aquisição da McGriff Insurance Services por um valor substancial de USD 7,75 mil milhões.

- Fevereiro de 2025: A Marsh, em parceria com a We2Sure, lançou um produto de seguro destinado a créditos de carbono falsificados. A iniciativa conta com o apoio de operadores proeminentes como a Sompo, a Brit e a Talbot.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de seguros de energias renováveis como todos os prémios brutos emitidos e colocações de resseguro que cobrem especificamente os riscos de construção, operacionais, de interrupção da atividade e indexados às condições meteorológicas para activos eólicos onshore, eólicos offshore, solares fotovoltaicos, hidroeléctricos, bioenergéticos e de armazenamento de baterias à escala de serviços públicos e comerciais ao longo do ciclo de vida do projeto.

Exclusão do âmbito de aplicação: as coberturas subscritas para carteiras de combustíveis fósseis, nucleares ou de bens genéricos estão fora do estudo.

Visão geral da segmentação

- Por Tipo de Cobertura

- Danos à Propriedade e Interrupção de Negócios

- Todos os Riscos de Construção / Todos os Riscos de Montagem

- Responsabilidade Civil (Geral, Ambiental, Profissional)

- Erros e Omissões em Cibersegurança e Tecnologia

- Coberturas Paramétricas / Baseadas em Í�Ի徱����

- Por Tecnologia de Energia Renovável

- Eólica Onshore

- Eólica Offshore

- Solar Fotovoltaica em Escala Utilitária

- Solar Comercial e Industrial (C&I)

- Energia Hídrica e Energia Marinha

- Bioenergia e Resíduos para Energia

- Sistemas de Armazenamento de Energia em Bateria (BESS)

- Por Utilizador Final

- Produtores Independentes de Energia em Escala Utilitária e Proprietários

- Operadores Comerciais e Industriais

- Agregadores Residenciais e Solar Comunitário

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- ��ú��������

- Resto da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- Sudeste Asiático

- Resto da Á������-�ʲ���í�ھ�����

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- ��é�徱�� Oriente e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Resto do ��é�徱�� Oriente e África

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas com subscritores, corretores, promotores de projectos e financiadores na América do Norte, Europa e Ásia forneceram corredores de taxas de prémio, tendências de franquia e lacunas de cobertura emergentes. Inquéritos de acompanhamento com engenheiros de sinistros e consultores de risco ajudaram-nos a validar os pressupostos de frequência de perdas e a testar os factores de crescimento modelados.

Pesquisa documental

Os analistas da ���������� recolheram dados de base a partir de fontes de nível um disponíveis gratuitamente, tais como estatísticas de capacidade da IRENA, IEA Renewables 2024, registos de projectos da UNFCCC, divulgações da legislação climática da UE e registos nacionais de supervisão de seguros. Em seguida, misturaram esses dados com os 10-Ks das empresas, relatórios de mercado dos corretores e instantâneos de rácios de perdas publicados por associações do sector. As bases de dados pagas, incluindo a D&B Hoovers para as finanças das companhias de seguros e a Dow Jones Factiva para as notícias sobre o volume de apólices, forneceram números suplementares. Estas referências ilustram a amplitude do material analisado; foram consultadas muitas outras publicações para verificar os números e as informações narrativas.

Dimensionamento e previsão de mercado

Uma reconstrução de cima para baixo começa com a capacidade renovável instalada (MW) e os conjuntos de capex do projeto por tecnologia e região, converte-os em valores de activos segurados utilizando curvas de custo EPC medianas e aplica bandas de taxas de prémio actuais para derivar o potencial de prémio teórico. Verificações ascendentes selecionadas, registos de transportadoras, amostras de colocações de corretores e prémio médio por MW são adicionados para ajustar os totais quando a concentração do mercado ou o auto-seguro distorcem os resultados. As principais variáveis controladas incluem acréscimos anuais de capacidade, mudanças na taxa média de prémios, rácios de gravidade dos sinistros, acordos de seguro dos credores e movimentos cambiais. As previsões para 2030 baseiam-se numa regressão multivariada que relaciona os prémios com os aumentos de capacidade e os ciclos de taxas, limitados por três cenários avaliados por peritos entrevistados. As lacunas de dados nos registos a nível nacional são colmatadas através de proxies de taxas regionais e de roll-ups de capacidade.

Validação de dados e ciclo de atualização

Os resultados passam por filtros de anomalias, verificações de variação ano após ano e revisão por pares antes de serem aprovados. Os modelos são actualizados a cada doze meses, com ajustes provisórios desencadeados por eventos significativos de perdas regulamentares ou catastróficas; uma nova passagem de validação precede a entrega a cada cliente.

Porque é que a linha de base do seguro de energias renováveis da Mordor se mantém firme

As estimativas publicadas divergem frequentemente porque as empresas escolhem coberturas, anos e pressupostos de taxas diferentes.

Os principais factores de lacuna incluem: alguns estudos combinam linhas de petróleo e gás com energias renováveis, outros congelam as taxas de câmbio, e vários dependem de conjuntos de prémios principais sem verificações de taxas de baixo para cima. A seleção disciplinada do âmbito da Mordor, a modelação dual-track e a cadência de atualização anual reduzem estas lacunas e fornecem aos decisores uma âncora fiável.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 18,77 B (2025) | Inteligência de Mordor | - |

| USD 17,97 B (2024) | Consultoria Regional A | Combina combustíveis de transição selecionados; ano de referência mais antigo |

| USD 18,62 B (2024) | Consultoria Global B | Utiliza um prémio único por fator MW, sem modelização da deriva da taxa |

| USD 19,40 B (2024) | Jornal da Indústria C | Aplica uma taxa de crescimento alargada dos serviços financeiros; clareza limitada do âmbito |

A comparação mostra que, embora os valores principais se agrupem, as variações resultam da amplitude do âmbito e dos atalhos de modelação. O nível variável de Mordor, a estrutura consciente da taxa, fornece uma linha de base equilibrada e transparente que os clientes podem rastrear, questionar e replicar com confiança.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Seguros de Energia Renovável?

O Mercado Global de Seguros de Energia Renovável está avaliado em USD 20,11 mil milhões em 2026 e está definido para aumentar para USD 28,35 mil milhões até 2031.

Qual região detém a maior participação nos prémios de seguro de energia renovável?

A Europa lidera com uma participação de 29,74%, beneficiando de regulamentações climáticas rigorosas e carteiras maduras de eólica offshore.

Por que razão os produtos de seguro paramétrico estão a crescer tão rapidamente?

As coberturas paramétricas oferecem pagamentos rápidos baseados em índices que abordam as perdas de receitas sem danos, ajudando a fechar as lacunas de proteção que as apólices de indemnização tradicionais deixam em aberto.

Como estão as catástrofes naturais a influenciar os preços dos seguros de energia renovável?

As elevadas perdas por granizo, incêndios florestais e furacões impulsionaram o endurecimento dos prémios e a retirada de capacidade, especialmente no Centro-Oeste dos Estados Unidos e na Califórnia.

Qual segmento tecnológico está a expandir-se mais rapidamente em termos de procura de seguros?

A energia eólica offshore apresenta o CAGR de prémios mais elevado de 9,17% devido a grandes projetos de múltiplos gigawatts e complexas exposições de cabos submarinos que requerem transferência de risco especializada.

Que inovações de cobertura apoiam os sistemas de armazenamento de energia em bateria?

As seguradoras oferecem agora limites mais elevados por local, endossos de ignição térmica e garantias de piso de receitas que refletem o perfil de risco único das grandes instalações de iões de lítio.

Página atualizada pela última vez em: