Tamanho e Participação do Mercado de �ʰ�ó�ٱ����� e �Ѱ��ٱ�����

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

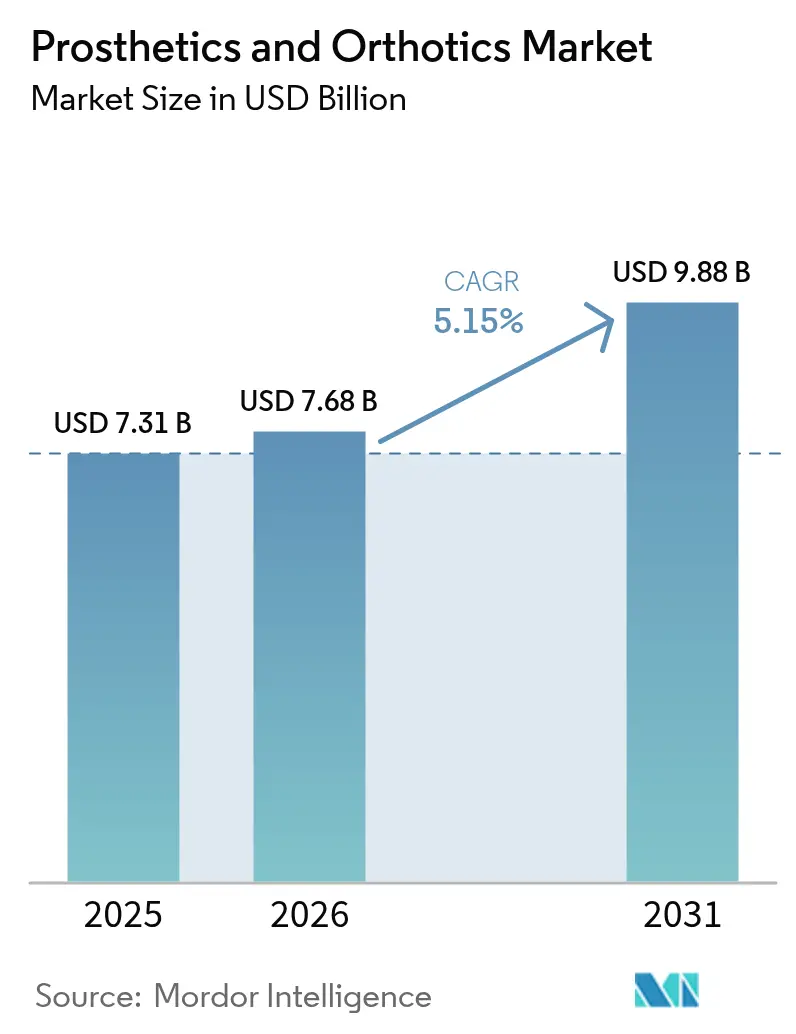

| Tamanho do Mercado (2026) | 7.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de �ʰ�ó�ٱ����� e �Ѱ��ٱ����� por ����������

Espera-se que o tamanho do Mercado de �ʰ�ó�ٱ����� e �Ѱ��ٱ����� cresça de USD 7,31 bilhões em 2025 para USD 7,68 bilhões em 2026, com previsão de atingir USD 9,88 bilhões até 2031, a um CAGR de 5,15% no período 2026-2031.

O aumento das amputações relacionadas ao diabetes, o envelhecimento da população global e os rápidos avanços em dispositivos controlados por microprocessadores sustentam conjuntamente a demanda. Os prestadores de serviços integram cada vez mais plataformas digitais de análise de marcha que permitem acompanhamento remoto, enquanto os pagadores ampliam a cobertura para componentes premium que reduzem as reinternações relacionadas a quedas. O interesse do capital privado em redes de clínicas especializadas intensifica a dinâmica competitiva, e a impressão 3D comprime os prazos de fabricação de encaixes, melhorando a experiência do paciente. Ao mesmo tempo, os programas de P&D militares aceleram a inovação comercial, gerando articulações motorizadas e interfaces neurais que redefinem os parâmetros funcionais.

Principais Conclusões do Relatório

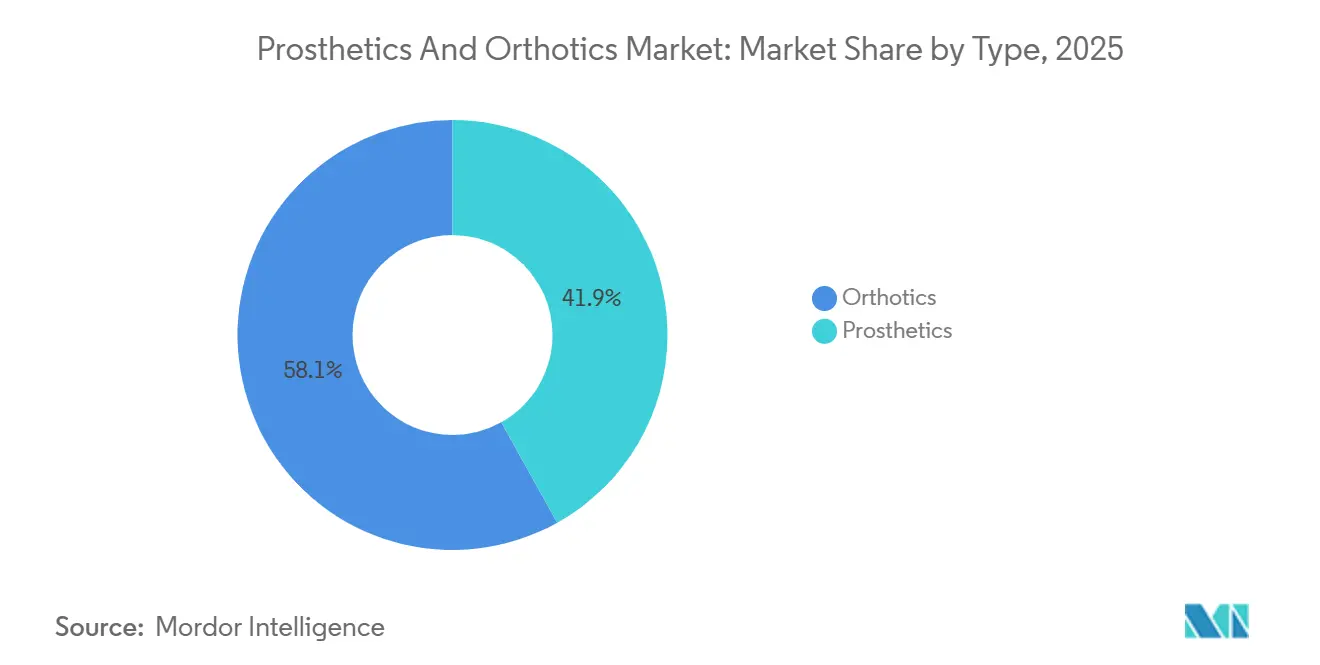

- Por tipo, as órteses lideraram com 58,1% da participação do mercado de �ʰ�ó�ٱ����� e �Ѱ��ٱ����� em 2025, enquanto as próteses estão a caminho de registrar um CAGR de 6,22% até 2031.

- Por tecnologia, os sistemas convencionais acionados pelo corpo detinham 45,11% do tamanho do mercado de �ʰ�ó�ٱ����� e �Ѱ��ٱ����� em 2025, enquanto os sistemas controlados por microprocessadores avançam a um CAGR de 6,11% até 2031.

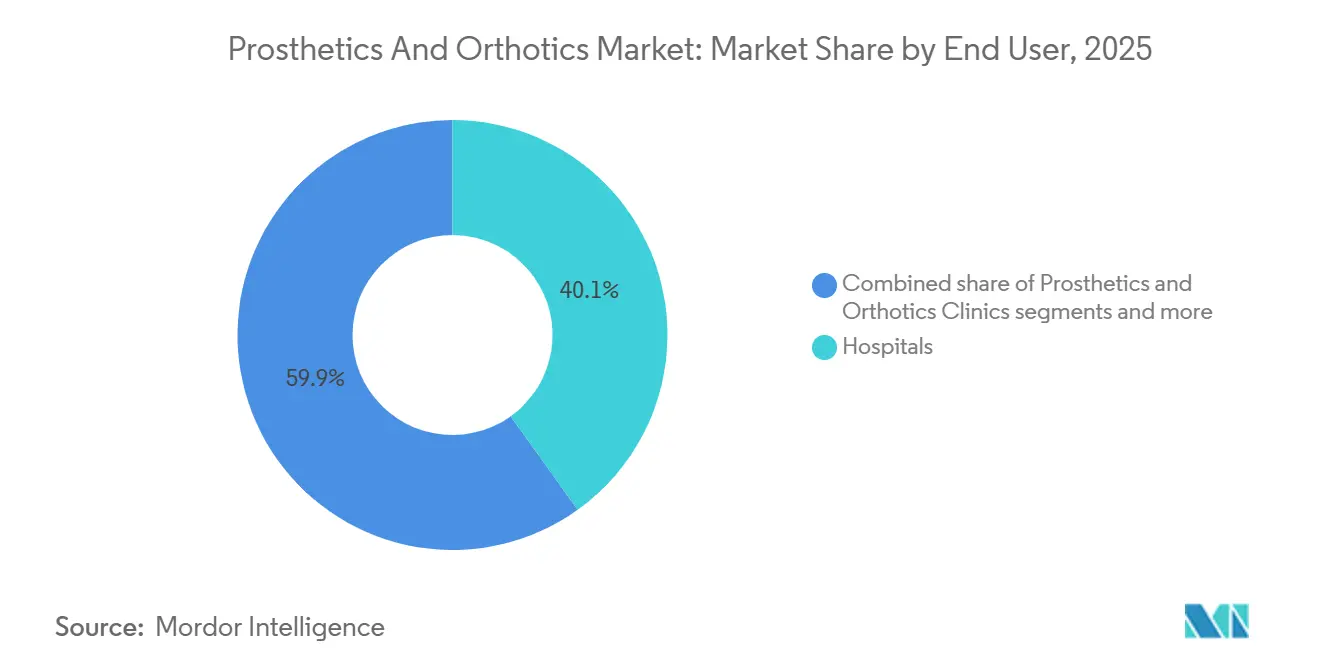

- Por usuário final, os hospitais responderam por 40,1% da receita em 2025, mas as clínicas dedicadas de próteses e órteses têm previsão de expansão a um CAGR de 7,43% até 2031.

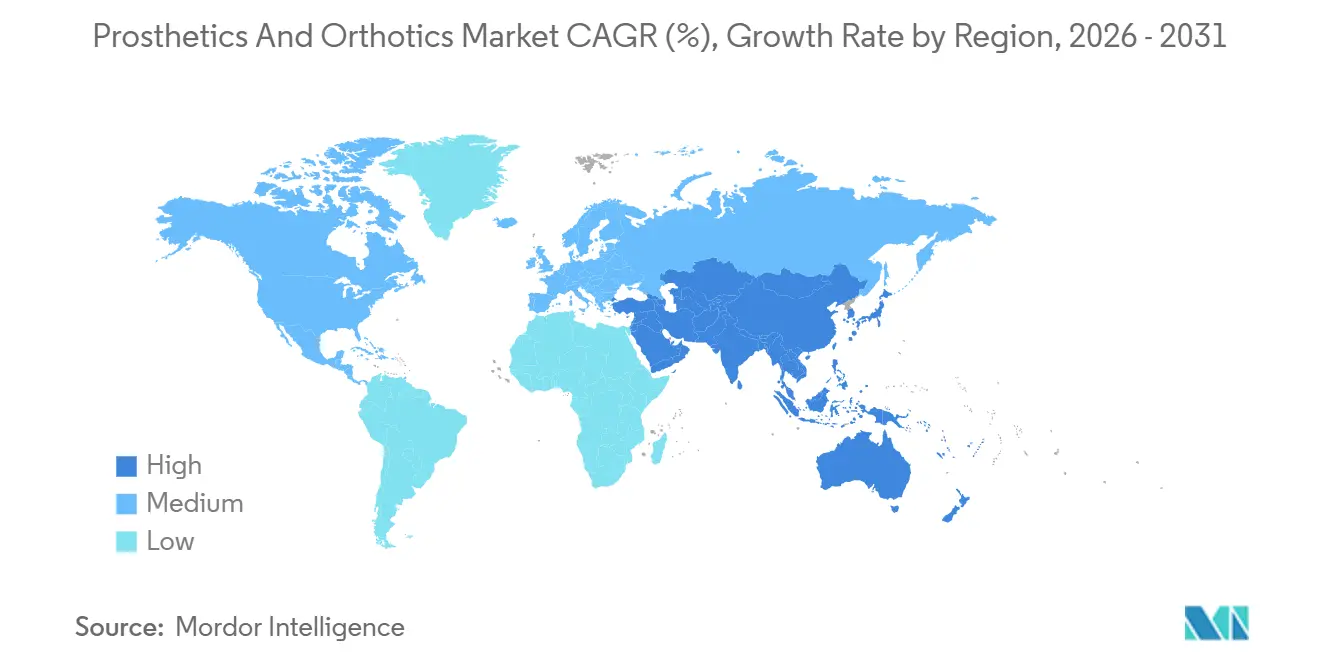

- A América do Norte respondeu por 43,3% da participação do mercado de próteses e órteses em 2025, enquanto a Á������-�ʲ���í�ھ����� deve crescer a um CAGR de 7,91% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de �ʰ�ó�ٱ����� e �Ѱ��ٱ�����

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Aumento das Amputações Relacionadas ao Diabetes | +1.2% | Global, agudo na América do Norte, Oriente ��é�徱��, Sul da Ásia | ��é�徱�� prazo (2-4 anos) |

| Envelhecimento da População e Carga de Osteoartrite | +1.0% | América do Norte, Europa, ������ã�� | Longo prazo (≥ 4 anos) |

| Avanços em Tecnologias de Microprocessadores e Mioelétrica | +0.9% | América do Norte, Europa, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Expansão do Reembolso em Mercados Desenvolvidos | +0.8% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção de Análise Preditiva de Marcha Baseada em IA | +0.6% | América do Norte, projetos-piloto na Europa; Á������-�ʲ���í�ھ����� emergente | ��é�徱�� prazo (2-4 anos) |

| Transbordamento de P&D Militar para Dispositivos Civis | +0.5% | Estados Unidos, aliados da OTAN, Israel | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Rápido Aumento das Amputações Relacionadas ao Diabetes

As amputações de extremidades inferiores relacionadas ao diabetes ancoram a demanda unitária de base por membros protéticos, mas também catalisam a defesa do reembolso que vincula dispositivos avançados aos resultados de preservação de membros. A Federação Internacional de Diabetes contabilizou 588,7 milhões de pessoas com diabetes em 2024 e projeta 852,5 milhões até 2050 [1]Federação Internacional de Diabetes, "Atlas do Diabetes da FID, 10ª Edição," diabetesatlas.org. Nos Estados Unidos, ocorrem aproximadamente 165.000 hospitalizações por amputação a cada ano, com os afro-americanos apresentando uma incidência significativamente maior. O �䲹�Բ���á registrou 7.720 amputações relacionadas ao diabetes em seu último ciclo de relatórios, evidenciando as pressões dentro dos sistemas de pagador único. Os fabricantes que incorporam sensores de saúde do coto residual se posicionam como parceiros no cuidado baseado em valor, migrando a receita de vendas episódicas para assinaturas recorrentes de análise de dados.

Envelhecimento da População e Carga de Osteoartrite

A Organização Mundial da Saúde prevê 2,1 bilhões de pessoas com 60 anos ou mais até 2050, ante 1,4 bilhão em 2024 [2]Organização Mundial da Saúde, "Envelhecimento e Saúde," who.int. Somente a osteoartrite do joelho afeta 365 milhões de pacientes, impulsionando as prescrições de órteses de joelho que retardam a substituição total da articulação. O ������ã��, onde 29% dos residentes têm 65 anos ou mais, incuba órteses tornozelo-pé em fibra de carbono ultraleve que agora se difundem nos mercados ocidentais. Os fornecedores que combinam órteses com plataformas de telerreabilitação capturam dados de adesão valorizados pelos pagadores que buscam pagamentos baseados em resultados.

Avanços em Tecnologias de Microprocessadores e Mioelétrica

A política do Medicare de 2024 estende a cobertura de joelhos com microprocessadores aos ambuladores K2, desbloqueando dezenas de milhares de candidatos adicionais anualmente. O C-Leg 4 da Ottobock e o POWER KNEE da Ö�����ܰ� contam com algoritmos de aprendizado de máquina que reduzem o risco de quedas em escadas. Um estudo publicado na Nature Medicine validou a Interface Mioneuronal Agonista-Antagonista, que permitiu aos amputados caminhar 41% mais rápido e gerar 187% mais potência de pico do que os métodos tradicionais. As empresas que investem na educação de cirurgiões sobre as técnicas de Interface Mioneuronal Agonista-Antagonista têm potencial para dominar o segmento premium de perda de membros.

Expansão do Reembolso em Mercados Desenvolvidos

Os pagadores da América do Norte e da Europa ampliam a cobertura para componentes avançados após evidências de menor número de internações relacionadas a quedas. As seguradoras privadas dos EUA, como a Health Care Service Corporation, atualizaram suas políticas seguindo o exemplo do Medicare. Os fundos de doença da Alemanha reembolsam dispositivos clinicamente necessários, mas exigem negociação direta de preços, reduzindo as margens. No Reino Unido, os gargalos nas listas de espera do Serviço Nacional de Saúde deram origem a um mercado de pagamento direto com atendimento acelerado.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Dispositivos e Reembolso Desigual | -0.7% | Global, agudo em países de baixa e média renda; bolsões de sub-seguro nos EUA | Curto prazo (≤ 2 anos) |

| Escassez de Clínicos Certificados em O&P | -0.5% | Estados Unidos, �䲹�Բ���á, Europa Ocidental; Á������-�ʲ���í�ھ����� emergente | ��é�徱�� prazo (2-4 anos) |

| Volatilidade na Cadeia de Suprimentos de Fibra de Carbono | -0.3% | Global, concentrada entre usuários de compósitos de grau aeroespacial | Curto prazo (≤ 2 anos) |

| Risco de Reembolso por Pagamento por Resultado | -0.2% | Projetos-piloto nos Estados Unidos; adoção limitada na Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Alto Custo dos Dispositivos e Reembolso Desigual

Os joelhos com microprocessadores têm preço de tabela entre USD 18.000-100.000, com o C-Leg da Ottobock próximo de USD 50.000-70.000 [3]Johns Hopkins Medicine, "Custos de Membros Protéticos e Cobertura de Seguro," hopkinsmedicine.org. Os limites do Medicaid e a variabilidade entre estados ainda bloqueiam muitos pacientes nos EUA, enquanto os custos diretos em países de baixa renda superam a renda anual. Portfólios escalonados com caminhos de atualização ainda são escassos, deixando uma lacuna para novos entrantes.

Escassez de Clínicos Certificados em O&P

Aproximadamente 10.000 ortesistas e protesistas certificados atuam nos Estados Unidos, um grupo de talentos envelhecido que não consegue acompanhar a demanda crescente. Usuários em áreas rurais percorrem longas distâncias para adaptações, comprometendo a adesão. Ferramentas de automação que pré-projetam encaixes podem aliviar a carga de trabalho dos clínicos, mas as regulamentações ainda exigem aprovação de profissional licenciado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: �Ѱ��ٱ����� Dominam, �ʰ�ó�ٱ����� Aceleram

As órteses capturaram 58,1% da participação do mercado de �ʰ�ó�ٱ����� e �Ѱ��ٱ����� em 2025, lideradas pela órtese de membros inferiores para 365 milhões de pacientes com osteoartrite do joelho. Os suportes espinhais e de membros superiores acrescentam receita estável, beneficiando-se de SKUs pré-fabricados pedidos via comércio eletrônico. Por outro lado, as próteses contribuíram com uma base menor, mas registrarão um CAGR de 6,22%, impulsionadas por joelhos controlados por microprocessadores que permitem cadência variável. Consumíveis como revestimentos e mangas de suspensão proporcionam vendas recorrentes consistentes que ancoram o crescimento do tamanho do mercado de �ʰ�ó�ٱ����� e �Ѱ��ٱ����� ao longo dos ciclos de substituição.

A conformidade com as normas ISO 22523 e ISO 8549 simplifica os processos de marcação CE e de autorização FDA 510(k). O risco de comoditização das órteses aumenta à medida que a impressão 3D reduz as barreiras de entrada, enquanto os algoritmos de controle proprietários protegem as margens das próteses. Os fornecedores que agrupam conteúdo de fisioterapia digital com órteses se diferenciam ainda mais em um campo concorrido.

Por Tecnologia: Sistemas com Microprocessadores Ganham Terreno

Os dispositivos convencionais acionados pelo corpo retiveram 45,11% do tamanho do mercado de �ʰ�ó�ٱ����� e �Ѱ��ٱ����� em 2025, graças à acessibilidade e à baixa manutenção. No entanto, os joelhos e tornozelos com microprocessadores estão ganhando espaço a um CAGR de 6,11%, impulsionados pela expansão do reembolso em 2024. As mãos mioelétrica elétricas atendem usuários que exigem precisão de preensão para tarefas de escritório, enquanto os sistemas híbridos oferecem backup sem bateria valorizado por usuários militares.

Os encaixes fabricados por manufatura aditiva reduzem o tempo de fabricação para 48 horas, embora as limitações de fadiga restrinjam a adoção para membros definitivos. Os exoesqueletos robóticos de reabilitação geram receita por sessão nos centros de terapia, e protótipos de retroalimentação sensorial, como o OPRA da Integrum, abrem caminho para o controle intuitivo de membros. A combinação tecnológica, portanto, inclina-se para hardware inteligente e habilitado para serviços que mantém preços médios de venda elevados.

Por Usuário Final: Clínicas Capturam Adaptação Especializada

Hospitais e clínicas responderam por 40,1% da receita de 2025, agrupando cuidados agudos, reabilitação e dispositivos de primeira adaptação. As clínicas especializadas de próteses e órteses, no entanto, devem registrar um CAGR de 7,43%, à medida que o financiamento de capital privado impulsiona consolidações que oferecem digitalização no mesmo dia. Os canais de cuidados domiciliares se expandem por meio de órteses prontas para uso entregues com teleatendimento, enquanto os centros de Assuntos de Veteranos sustentam ciclos previsíveis de dispositivos a preços negociados.

Portais diretos ao consumidor em fase inicial vendem capas cosméticas e pés para atividades, capturando participação em acessórios sem violar as regulamentações de adaptação. Um modelo omnicanal — adaptação aguda em hospitais, casos complexos em clínicas especializadas, consumíveis online — melhor se alinha às preferências evolutivas dos usuários.

Análise Geográfica

A América do Norte deteve 43,3% da participação do mercado de �ʰ�ó�ٱ����� e �Ѱ��ٱ����� em 2025, com base no financiamento do Departamento de Assuntos de Veteranos e nas reformas do Medicare. O modelo de pagador único do �䲹�Բ���á reembolsa dispositivos clinicamente necessários, mas as longas filas estimulam um segmento paralelo de pagamento direto. O ��é�澱���� depende de fluxos de caridade e turismo médico, limitando a adoção de produtos premium.

A Europa ocupa o segundo lugar em valor; o sistema estatutário da Alemanha financia dispositivos, mas limita as tarifas abaixo do custo total, impulsionando o volume, mas comprimindo a lucratividade. O Regulamento de Dispositivos Médicos da União Europeia sobrecarrega a capacidade dos organismos notificados, atrasando os lançamentos de produtos e reduzindo o crescimento de curto prazo do tamanho do mercado de �ʰ�ó�ٱ����� e �Ѱ��ٱ�����.

A Á������-�ʲ���í�ھ����� tem previsão de CAGR de 7,91% até 2031, impulsionada pelo subsídio de Assistência a Pessoas com Deficiência da Í�Ի徱��, pela cobertura de seguro urbano mais ampla da China e pela demografia super-envelhecida do ������ã�� em busca de órteses leves. A Coreia do Sul e a ���ܲ��ٰ�á������ apresentam alta adoção per capita dentro de esquemas universais. O Sudeste Asiático permanece sensível ao custo e favorece membros mecânicos de baixo custo. O Oriente ��é�徱�� se bifurca entre os estados do CCG que reembolsam dispositivos premium e a África Subsaariana, onde as doações de ONGs dominam. O crescimento da América do Sul é moderado pelas restrições fiscais no Brasil e na Argentina.

Cenário Competitivo

Ottobock, Ö�����ܰ� e Hanger Inc. respondem coletivamente por uma parcela significativa da receita global, deixando uma cauda fragmentada de especialistas regionais e fabricantes contratados. A aquisição da Hanger por USD 1,2 bilhão pela Patient Square Capital ilustra o crescente apetite do capital privado por redes de clínicas com fluxo de caixa estável. Os incumbentes se diferenciam por meio de algoritmos proprietários de microprocessadores, clínicas verticalmente integradas e ecossistemas de componentes que desencorajam a mistura entre marcas.

Os desafiantes emergentes aplicam a impressão 3D para entregar encaixes personalizados com descontos, embora a supervisão regulatória limite a escalabilidade rápida. Os implantes osseointegrados da Integrum e o caminho de retroalimentação sensorial criam um nicho premium protegido pela complexidade cirúrgica. Os depósitos de patentes agora se concentram em software — sendo o algoritmo de ajuste de encaixe por aprendizado de máquina da Ö�����ܰ� em 2024 um exemplo —, sinalizando que a vantagem competitiva se volta tanto para os dados quanto para o hardware.

Fornecedores de exoesqueletos robóticos, como Ekso Bionics e Cyberdyne, monetizam modelos por sessão de terapia, evitando a concorrência direta com próteses pessoais. No geral, a concentração de nível médio e a segmentação tecnológica definem conjuntamente um mercado onde escala, infraestrutura digital e parcerias com clínicos superam a capacidade de fabricação pura.

Líderes do Setor de �ʰ�ó�ٱ����� e �Ѱ��ٱ�����

Ö�����ܰ�

Ottobock

Bauerfeind AG

Blatchford Limited

Hanger Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Ö�����ܰ� informou que as Determinações de Cobertura Local (LCDs) atualizadas entraram em vigor em 25 de janeiro de 2026, ampliando o acesso às órteses de joelho para osteoartrite ao permitir que os clínicos citem a "disposição do paciente para usar" o dispositivo como critério de reembolso qualificador.

- Outubro de 2025: A Motorica lançou um fluxo de trabalho digital para próteses de membros superiores pediátricas e adultas que utiliza digitalização 3D por smartphone e modelagem digital hospedada na nuvem para entregar braços biônicos altamente personalizados sem a necessidade de moldes físicos tradicionais.

- Abril de 2025: A Ö�����ܰ� apresentou a prótese de pé Pro-Flex Terra, codesenvolvida com a BASF, que emprega material microcelular Cellasto que se adapta às condições de caminhada sem ajustes mecânicos e replica o retorno de energia músculo-tendão.

Escopo do Relatório Global do Mercado de �ʰ�ó�ٱ����� e �Ѱ��ٱ�����

De acordo com o escopo do relatório, próteses e órteses (P&O) é um campo especializado da saúde que combina avaliação clínica com engenharia para restaurar a mobilidade e aprimorar a função física. Embora frequentemente praticadas em conjunto, elas têm finalidades distintas: as próteses envolvem o design e a adaptação de membros artificiais para substituir partes do corpo ausentes devido a amputação ou condições congênitas, enquanto as órteses se concentram em órteses ou suportes externos que estabilizam, alinham ou melhoram a função dos membros existentes ou da coluna vertebral.

O mercado de próteses e órteses é segmentado por tipo, tecnologia, usuário final e geografia. Por tipo, é segmentado em órteses e próteses. Por tecnologia, o mercado é segmentado em convencional/acionado pelo corpo, acionado eletricamente/mioelétrico, controlado por microprocessador, híbrido, impresso em 3D/fabricado por manufatura aditiva, exoesqueletal robótico/motorizado e habilitado para retroalimentação sensorial. Por usuários finais, o mercado é segmentado em hospitais, clínicas de próteses e órteses, centros de reabilitação, ambientes de cuidados domiciliares, instalações militares e de assuntos de veteranos, e comércio eletrônico/direto ao consumidor.

Geograficamente, o mercado é segmentado na América do Norte, Europa, região Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| �Ѱ��ٱ����� | �Ѱ��ٱ����� de Membros Inferiores | �Ѱ��ٱ����� Tornozelo-Pé (AFO) |

| �Ѱ��ٱ����� de Joelho | ||

| �Ѱ��ٱ����� de Quadril | ||

| �Ѱ��ٱ����� de Membros Superiores | ||

| �Ѱ��ٱ����� Espinhais | ||

| �ʰ�ó�ٱ����� | �ʰ�ó�ٱ����� de Extremidades Inferiores | Joelhos com Microprocessadores |

| Tornozelos/Pés Motorizados | ||

| �ʰ�ó�ٱ����� de Extremidades Superiores | ||

| Revestimentos, Encaixes e Componentes Modulares | ||

| Convencional / Acionado pelo Corpo |

| Acionado Eletricamente / Mioelétrico |

| Controlado por Microprocessador |

| ���������� |

| Impresso em 3D / Fabricado por Manufatura Aditiva |

| Exoesqueletal Robótico / Motorizado |

| Habilitado para Retroalimentação Sensorial |

| Hospitais |

| Clínicas de �ʰ�ó�ٱ����� e �Ѱ��ٱ����� |

| Centros de Reabilitação |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | �Ѱ��ٱ����� | �Ѱ��ٱ����� de Membros Inferiores | �Ѱ��ٱ����� Tornozelo-Pé (AFO) |

| �Ѱ��ٱ����� de Joelho | |||

| �Ѱ��ٱ����� de Quadril | |||

| �Ѱ��ٱ����� de Membros Superiores | |||

| �Ѱ��ٱ����� Espinhais | |||

| �ʰ�ó�ٱ����� | �ʰ�ó�ٱ����� de Extremidades Inferiores | Joelhos com Microprocessadores | |

| Tornozelos/Pés Motorizados | |||

| �ʰ�ó�ٱ����� de Extremidades Superiores | |||

| Revestimentos, Encaixes e Componentes Modulares | |||

| Por Tecnologia | Convencional / Acionado pelo Corpo | ||

| Acionado Eletricamente / Mioelétrico | |||

| Controlado por Microprocessador | |||

| ���������� | |||

| Impresso em 3D / Fabricado por Manufatura Aditiva | |||

| Exoesqueletal Robótico / Motorizado | |||

| Habilitado para Retroalimentação Sensorial | |||

| Por Usuário Final | Hospitais | ||

| Clínicas de �ʰ�ó�ٱ����� e �Ѱ��ٱ����� | |||

| Centros de Reabilitação | |||

| Ambientes de Cuidados Domiciliares | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| Í�Ի徱�� | |||

| ������� | |||

| Coreia do Sul | |||

| ���ܲ��ٰ�á������ | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e África | CCG | ||

| África do Sul | |||

| Restante do Oriente ��é�徱�� e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de �ʰ�ó�ٱ����� e �Ѱ��ٱ����� até 2031?

A projeção é de atingir USD 9,88 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente no mercado de �ʰ�ó�ٱ����� e �Ѱ��ٱ�����?

A tecnologia controlada por microprocessadores lidera com uma previsão de CAGR de 6,11% para 2026-2031.

Por que a Á������-�ʲ���í�ھ����� é considerada a região de crescimento mais atrativa?

Os subsídios de políticas na Í�Ի徱��, a população super-envelhecida do ������ã�� e a cobertura de seguro mais ampla na China impulsionam uma perspectiva de CAGR de 7,91%.

Como o Medicare influenciou a demanda nos EUA em 2024?

Ao estender a cobertura de joelhos com microprocessadores aos ambuladores K2, adicionando dezenas de milhares de beneficiários elegíveis.

Página atualizada pela última vez em: