Tamanho e Participação do Mercado de Armazenagem sob Demanda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.17% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenagem sob Demanda por ����������

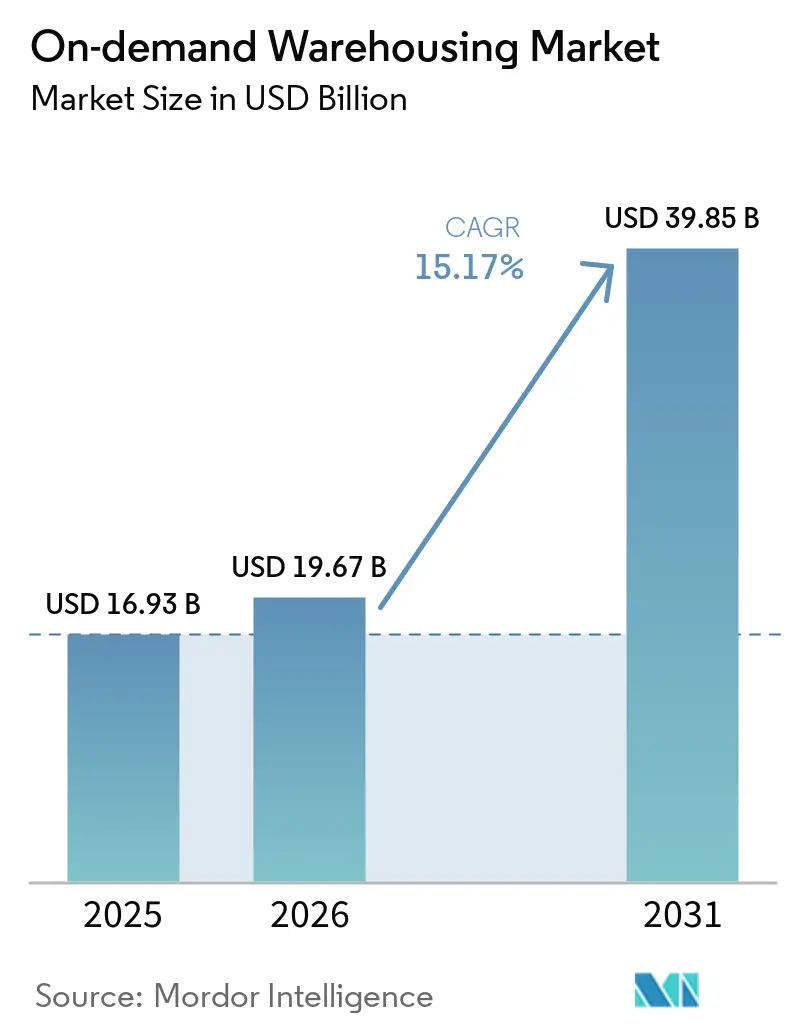

O mercado de armazenagem sob demanda está projetado para expandir de USD 16,93 bilhões em 2025 e USD 19,67 bilhões em 2026 para USD 39,85 bilhões até 2031, registrando um CAGR de 15,17% entre 2026 e 2031.

A crescente adoção de capacidade de custo variável em resposta à volatilidade de contratos de locação vinculada à inflação, aliada aos mandatos de reservas de resiliência pós-pandemia, mantém a demanda elevada mesmo com o aperto das condições de crédito. Contratos de curta duração agora dominam as estratégias de aquisição, à medida que as empresas buscam se proteger contra custos de ocupação imprevisíveis, mantendo a capacidade de escalar operações para promoções, picos sazonais ou interrupções no fornecimento. Plataformas tecnológicas que combinam capacidade micro-sazonal com previsões de demanda granulares continuam a desbloquear espaço ocioso, reduzindo as barreiras de entrada para marcas menores e permitindo que proprietários monetizem metragem quadrada ociosa. Enquanto isso, os relatórios de Escopo 3 alinhados a ESG estão impulsionando as empresas em direção a instalações compartilhadas que reduzem as pegadas de carbono por meio de níveis mais altos de utilização, intensificando os efeitos de rede das plataformas.

Principais Conclusões do Relatório

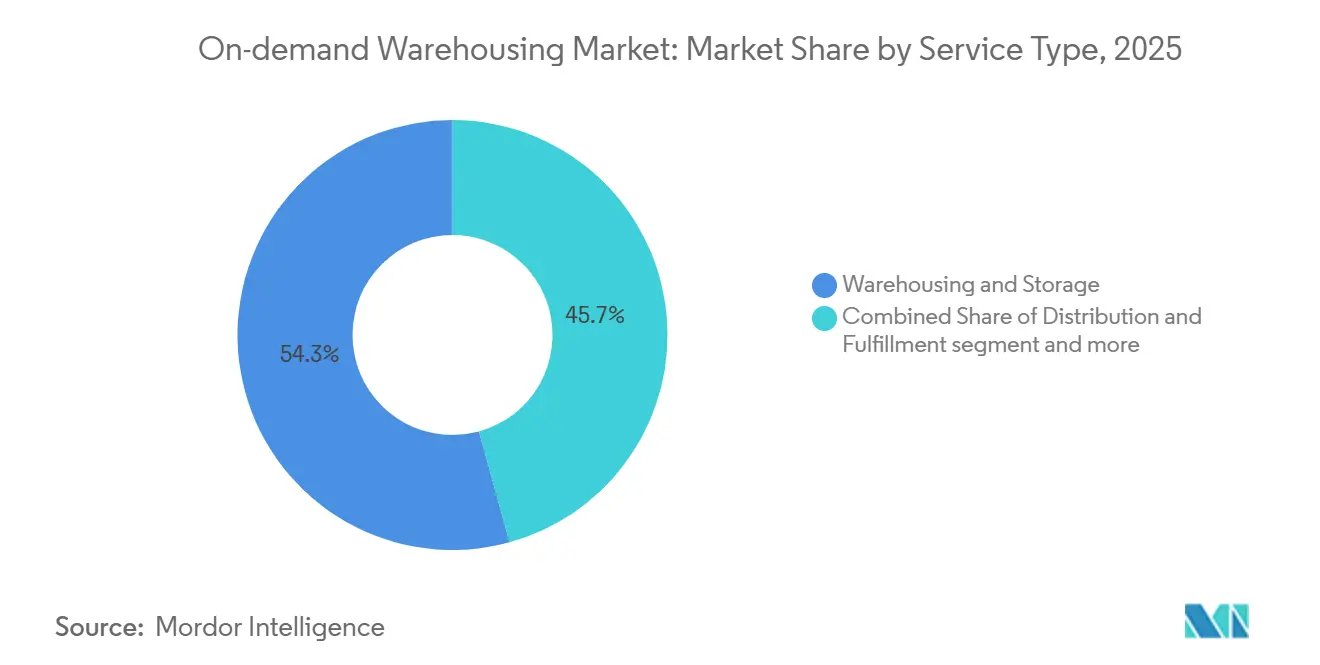

- Por tipo de serviço, armazenagem e estocagem liderou com 54,28% da participação do mercado de armazenagem sob demanda em 2025, enquanto os serviços de valor agregado registraram o maior CAGR projetado de 17,80% até 2031.

- Por duração de armazenagem, o armazenamento de curto prazo inferior a um mês representou 52,11% do tamanho do mercado de armazenagem sob demanda em 2025 e avança a um CAGR de 16,24% até 2031.

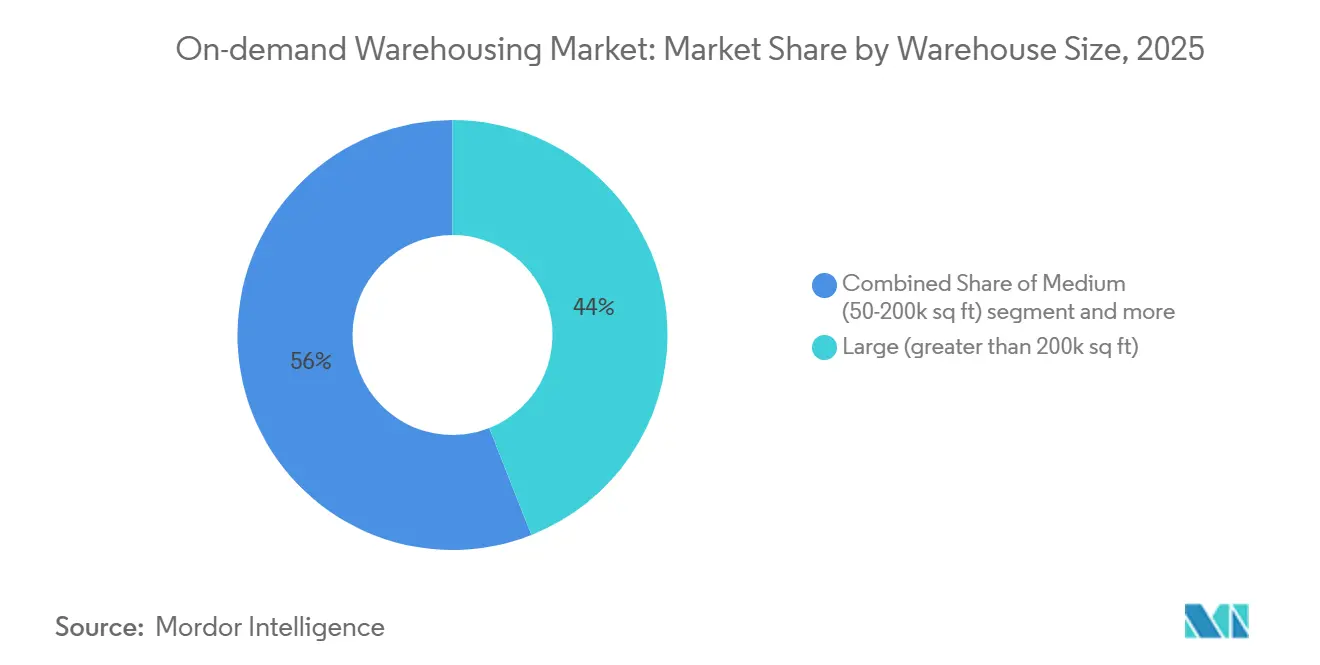

- Por tamanho de armazém, as grandes instalações acima de 200.000 pés quadrados detinham 44,02% de participação no mercado de armazenagem sob demanda em 2025; os pequenos armazéns urbanos abaixo de 50.000 pés quadrados estão se expandindo a um CAGR de 16,35% no mesmo horizonte.

- Por vertical da indústria, e-commerce e varejo representaram 37,42% do mercado de armazenagem sob demanda em 2025, enquanto saúde e farmacêutica apresentam a trajetória mais rápida com um CAGR de 19,09% até 2031.

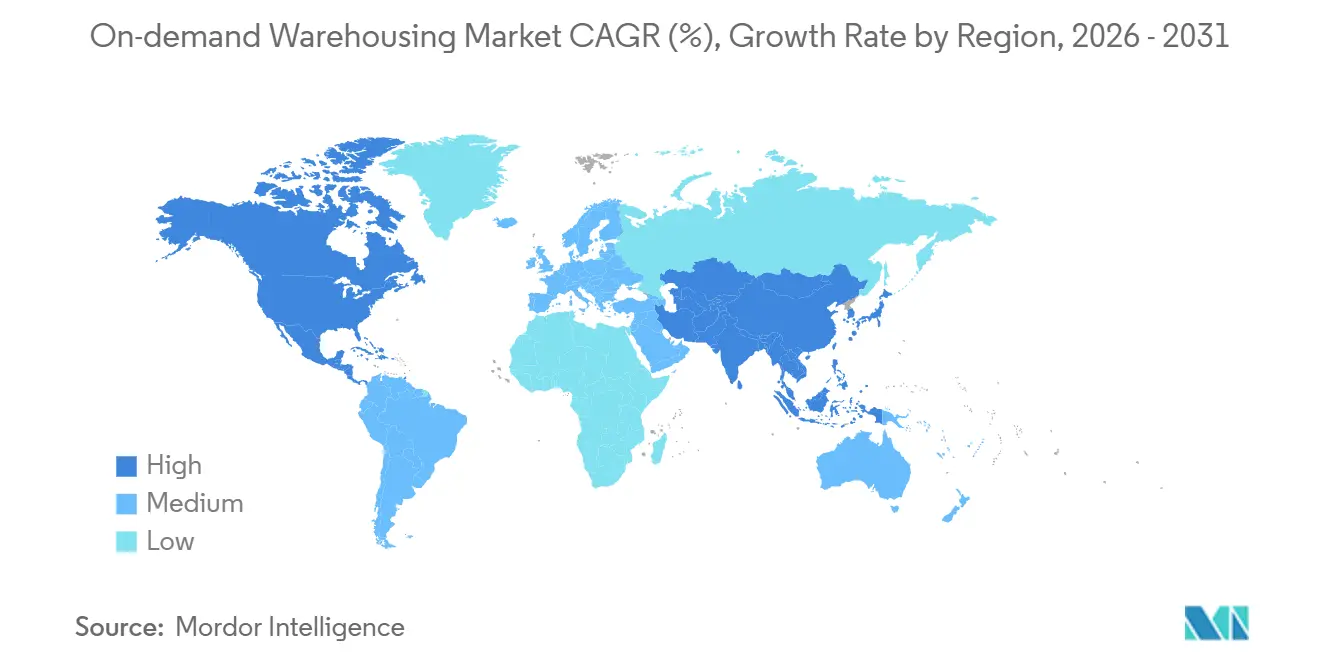

- Por geografia, a América do Norte comandou 35,06% do mercado de armazenagem sob demanda em 2025; a Á������-�ʲ���í�ھ����� está projetada para crescer a um CAGR de 17,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Armazenagem sob Demanda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Agendas de resiliência pós-pandemia impulsionando o armazenamento de excedentes | +3.7% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade das taxas de locação vinculada à inflação incentivando contratos de custo variável | +3.2% | América do Norte e Europa principalmente, emergindo na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Reshoring / nearshoring acelerado criando reservas de estoque não planejadas | +2.9% | América do Norte e Europa como núcleo, ��é�澱���� e Sudeste Asiático como secundários | ��é�徱�� prazo (2-4 anos) |

| Convergência omnicanal do varejo exigindo nós de estoque de segurança distribuídos | +2.6% | Mercados urbanos globais, concentrados em economias desenvolvidas | Curto prazo (≤ 2 anos) |

| Previsão de demanda por IA generativa habilitando trocas de capacidade micro-sazonais | +2.1% | Centros tecnológicos da América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Relatórios de emissões de Escopo 3 impulsionando o compartilhamento de espaço ocioso habilitado por plataformas | +1.8% | Europa e América do Norte como adotantes iniciais, Á������-�ʲ���í�ھ����� seguindo | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Agendas de Resiliência Pós-Pandemia Impulsionando o Armazenamento de Excedentes

Os mandatos em nível de conselho agora priorizam a capacidade de excedentes em detrimento da eficiência de custo puro, refletindo as lições das escassez pandêmicas que reduziram receitas e erodiu a fidelidade à marca. Contratos flexíveis convertem custos fixos em despesas sob demanda que se ativam apenas durante picos, preservando a liquidez enquanto protegem os níveis de serviço. Pesquisas constataram que empresas com capacidade variável se recuperaram 30% mais rapidamente de interrupções. A demanda é mais forte em setores voláteis, como eletrônicos de consumo e vestuário, onde as rupturas de estoque acarretam altos custos de oportunidade. O prêmio resultante por espaço prontamente ativável sustenta o crescimento contínuo no mercado de armazenagem sob demanda[1]"Censo de Governos," Departamento do Censo dos EUA, census.gov.

Volatilidade das Taxas de Locação Vinculada à Inflação Incentivando Contratos de Custo Variável

As cláusulas de reajuste tornaram os contratos de locação tradicionais imprevisíveis, levando os diretores financeiros a encarar a armazenagem flexível como uma ferramenta operacional e de proteção. A precificação baseada em uso alinha estreitamente o custo de ocupação aos ciclos de receita, melhorando o controle de margens em ambientes inflacionários. Os proprietários que enfrentam risco crescente de vacância começaram a oferecer prazos mais curtos, reduzindo as barreiras para arranjos variáveis. Esses fatores canalizam coletivamente mais volume para o mercado de armazenagem sob demanda, à medida que as empresas reequilibram estruturas de custos fixos e variáveis[2]"Limites de Setores Censitários e Programas de Desenvolvimento Baseados em Localização," Departamento de Habitação e Desenvolvimento Urbano dos EUA, huduser.gov.

Reshoring / Nearshoring Acelerado Criando Reservas de Estoque Não Planejadas

A regionalização da produção para a América do Norte, ��é�澱���� e Sudeste Asiático aumenta os estoques em trânsito e de segurança durante as fases de transição, exigindo áreas de preparação temporárias. A Reuters relata um aumento nos investimentos em manufatura vinculados ao nearshoring que sobrecarregou a capacidade existente. Contratos de curto prazo fornecem soluções provisórias até que as novas redes se estabilizem, garantindo a continuidade do fornecimento sem prender as empresas em operações superdimensionadas. Marcas automotivas e de eletrônicos são as principais adotantes, dadas as suas migrações de plantas com duração de vários anos.

Convergência Omnicanal do Varejo Exigindo Nós de Estoque de Segurança Distribuídos

A combinação de reabastecimento de lojas, e-commerce e clique e retire requer estoque posicionado mais próximo dos compradores para metas de atendimento em menos de um dia. Micro-armazéns distribuídos viabilizam a entrega no mesmo dia, ao mesmo tempo em que reduzem os custos de última milha. Varejistas que utilizam redes descentralizadas melhoraram os giros sem prejudicar os níveis de serviço. À medida que o zoneamento urbano se torna mais restritivo, o acesso flexível a locais de preenchimento urbano torna-se fundamental, amplificando a atração do setor de armazenagem sob demanda para varejistas de renome.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta rotatividade de mão de obra em armazéns comprometendo a confiabilidade dos níveis de serviço | -2.3% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos prêmios de seguro para instalações multilocatárias | -1.6% | América do Norte e Europa principalmente | ��é�徱�� prazo (2-4 anos) |

| Aperto do crédito bancário limitando o apetite dos proprietários por locações de curto prazo | -1.4% | Global, concentrado em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Leis de soberania de dados complicando implantações de WMS transfronteiriças | -1.1% | Foco regulatório na Europa e Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Alta Rotatividade de Mão de Obra em Armazéns Comprometendo a Confiabilidade dos Níveis de Serviço

Os operadores de armazéns enfrentam um desafio significativo com a rotatividade de mão de obra, especialmente quando as taxas de atrito superam 30% ao ano. Essa alta rotatividade não apenas eleva as despesas de contratação e treinamento, mas também aumenta a probabilidade de erros, erodindo, em última análise, a confiança dos clientes na confiabilidade das redes de atendimento. Em resposta, os operadores recorreram à oferta de salários mais altos e à automação de tarefas repetitivas. No entanto, essas soluções vêm acompanhadas de maiores custos indiretos, potencialmente diminuindo os benefícios de custo das instalações fixas.

Aumento dos Prêmios de Seguro para Instalações Multilocatárias

As seguradoras estão elevando os prêmios para instalações multilocatárias, levando em conta perfis de estoque mistos, mercadorias de maior valor e riscos climáticos, particularmente em mercados costeiros propensos a desastres. Essa pressão obriga os operadores a absorver os custos ou repassá-los aos clientes, potencialmente comprimindo as margens ou aumentando as tarifas. Além disso, complica os esforços de expansão dos provedores de armazenagem sob demanda que dependem de capacidade flexível nessas áreas de alto risco[3]"Quadro jurídico de proteção de dados da UE," Comissão Europeia, commission.europa.eu .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Especializados Conquistam Posicionamento Premium

A armazenagem e estocagem contribuiu para o tamanho do mercado de armazenagem sob demanda em 2025, com uma participação de 54,28%, refletindo seu papel como principal fluxo de receita do setor. No entanto, a comoditização está comprimindo as margens, direcionando os investimentos para ofertas diferenciadas, como processamento de devoluções, kitting e embalagem personalizada, que comandam tarifas premium. Os serviços de valor agregado, embora menores, estão previstos para expandir 17,80% ao ano até 2031, superando o armazenamento básico à medida que as marcas aproveitam a experiência de atendimento para vantagem competitiva. Provedores capazes de integrar WMS, OMS e logística reversa de forma contínua estão conquistando contratos de longo prazo, apesar da preferência do setor por flexibilidade. Essa especialização eleva os custos de troca para os clientes e suporta precificação em camadas que compensa o aumento das despesas com mão de obra e seguros[4]"Acesso governamental a dados em países terceiros," Conselho Europeu de Proteção de Dados, edpb.europa.eu. Por sua vez, armazéns ricos em tecnologia se posicionam como parceiros estratégicos durante lançamentos de produtos e promoções sazonais, incorporando-se ainda mais nas operações dos clientes.

Um segundo catalisador é a proliferação de modelos direto ao consumidor que exigem configuração rápida de SKU, montagem de caixas de assinatura e gestão de devoluções hiper-responsiva. Esses fluxos de trabalho são incompatíveis com instalações padronizadas, reforçando a demanda por operadores de nicho ou correspondência de plataformas de nós especializados. Consequentemente, o mercado de armazenagem sob demanda continua a se bifurcar: provedores de capacidade geral competem principalmente por preço, enquanto nós ricos em serviços buscam rendimentos premium de dois dígitos. Essa divergência sustenta a consolidação contínua, à medida que operadores de escala adquirem especialistas de nicho para ampliar as ofertas sem sacrificar a utilização.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Duração de Armazenagem: Prêmio de Liquidez Impulsiona a Preferência pelo Curto Prazo

O espaço de curto prazo (≤ 1 mês) representou 52,11% da participação do mercado de armazenagem sob demanda em 2025, refletindo a ênfase das empresas na agilidade em detrimento das economias de custo de compromissos mais longos. Ferramentas de previsão baseadas em IA que reduzem os estoques de segurança estão impulsionando essa mudança, permitindo que as marcas reservem capacidade com dias, em vez de meses, de antecedência, acelerando ainda mais o mercado com um CAGR de 16,24% ao longo do período de previsão. À medida que as interrupções pandêmicas recuam, as empresas permanecem cautelosas quanto ao excesso de compromissos em meio à incerteza macroeconômica da demanda, favorecendo a liquidez apesar das tarifas mais altas por palete. Os provedores contrariam a volatilidade por meio de mecanismos de precificação dinâmica que equilibram a demanda em tempo real com a capacidade finita de docas, espelhando modelos de gestão de rendimento de companhias aéreas para proteger as margens.

Os contratos de médio prazo (1-6 meses) atendem a negócios sazonais previsíveis e representam aproximadamente um terço do segmento, enquanto os acordos de longo prazo (mais de 6 meses) apresentam tendência de queda à medida que a melhor visibilidade do estoque enfraquece a justificativa para imobilizar capital. No entanto, empresas de bens duráveis que mantêm reservas estratégicas contra choques geopolíticos ainda valorizam contratos estendidos em edifícios de alta automação. No geral, a prevalência de prazos curtos complica o planejamento de capacidade, mas desbloqueia maior receita por metro quadrado quando gerenciada por meio de algoritmos sofisticados de alocação de espaço, garantindo que o mercado de armazenagem sob demanda mantenha seu impulso de crescimento de receita mesmo com a redução do prazo médio dos contratos.

Por Tamanho de Armazém: Micro-instalações Urbanas Comandam o Prêmio de Crescimento

As instalações com mais de 200.000 pés quadrados geraram 44,02% do mercado de armazenagem sob demanda em 2025, capitalizando economias de escala e robótica que reduzem os custos unitários de manuseio. No entanto, as restrições de zoneamento urbano e o custo elevado dos terrenos inclinam o crescimento para micro-locais. Pequenos armazéns com menos de 50.000 pés quadrados estão previstos para crescer 16,35% ao ano até 2031, apoiados pelos imperativos de entrega de última milha para atendimento no mesmo dia. Varejistas que visam janelas de entrega de duas horas favorecem cada vez mais redes densas de centros de micro-atendimento, aceitando aluguéis mais altos por metro quadrado em troca de economias de transporte e ganhos de satisfação do cliente.

As instalações de médio porte (50.000-200.000 pés quadrados) ocupam um ponto ideal para o atendimento regional, combinando viabilidade de automação com flexibilidade de localização. Os desenvolvedores estão experimentando edifícios de múltiplos andares e conversões de áreas industriais degradadas para injetar capacidade em metrópoles com restrição de terrenos. Em paralelo, a robótica de elevação vertical mitiga as limitações de altura do teto, melhorando ainda mais o rendimento em espaços compactos. Coletivamente, essas inovações permitem que os provedores cobrem tarifas premium pela proximidade, consolidando os pequenos locais como a fatia de expansão mais rápida do mercado de armazenagem sob demanda.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical da Indústria: Complexidade da Saúde Impulsiona o Crescimento Especializado

O e-commerce e o varejo contribuíram com 37,42% da participação de mercado em 2025, beneficiando-se dos gastos online explosivos e dos modelos omnicanais que amplificam a complexidade do atendimento. No entanto, a crescente compressão de margens leva os varejistas a terceirizar tarefas especializadas, expandindo o gasto endereçável para operadores ricos em serviços. Saúde e farmacêutica, embora menores, estão em uma trajetória de CAGR de 19,09%, à medida que biológicos, vacinas e medicamentos personalizados demandam espaço com controle de temperatura e conformidade com as Boas Práticas de Distribuição (BPD), com documentação rigorosa da cadeia de custódia. As apostas são altas; uma única excursão de temperatura pode invalidar milhões em estoque, permitindo que os provedores cobrem prêmios de preço superiores a 25% em relação ao armazenamento em temperatura ambiente.

Alimentos e bebidas, especialmente as categorias de frescos e congelados, continuam a fazer a transição para cadeias de frio terceirizadas que integram telemetria de temperatura em tempo real. Os bens de consumo embalados aproveitam o setor de armazenagem sob demanda para testar novos produtos em mercados regionais de teste, minimizando o risco de estoque. Os clientes industriais e de manufatura, por sua vez, empregam capacidade de excedentes para amortecer as reconfigurações da cadeia de suprimentos associadas ao nearshoring e à escassez de componentes. Em todos os segmentos, as capacidades de conformidade especializada — desde o registro na FDA até a certificação de materiais perigosos — emergem como um fosso duradouro que provavelmente acelerará a consolidação à medida que os generalistas buscam aquisições para entrar em verticais de alta barreira.

Análise Geográfica

A América do Norte reteve 35,06% de participação de mercado em 2025, mas o crescimento modera-se em meio à inflação salarial e ao aperto do crédito imobiliário. Ecossistemas robustos de operadores logísticos terceirizados (3PL), redes de transporte densas e ampla adoção de WMS sustentam a expansão contínua, mas novas restrições de zoneamento próximas a áreas residenciais elevam os prazos de desenvolvimento. Os prêmios de seguro nos estados da Costa do Golfo propensos a furacões e nos estados ocidentais expostos a incêndios florestais adicionam pressão de custo, empurrando os clientes para nós no interior com perfis de risco mais baixos. As corporações dos Estados Unidos implantam cada vez mais acordos de venda com arrendamento de volta para desbloquear capital, transferindo a propriedade para fundos de investimento imobiliário (REITs) que são mais abertos a estruturas de locação híbridas alinhadas ao modelo do mercado de armazenagem sob demanda.

A Á������-�ʲ���í�ھ����� reflete um forte CAGR de 17,57%, à medida que os fabricantes diversificam além da China e a penetração do e-commerce acelera na Í�Ի徱��, Indonésia e Vietnã. Os incentivos governamentais para parques industriais, aliados à rápida adoção do comércio móvel, estimulam a demanda por micro-locais suburbanos e urbanos. As multinacionais que aproveitam as estratégias de fornecimento "China mais um" estabelecem hubs regionais na ASEAN, impulsionando necessidades de armazenagem transitória enquanto as cadeias de suprimentos se recalibram. As plataformas responderam adicionando interfaces bilíngues e opções de pagamento localizadas, facilitando a integração de pequenas e médias empresas em toda a região.

A Europa segue de perto, impulsionada por regulamentações ESG robustas que favorecem modelos de capacidade compartilhada. No entanto, as regras de soberania de dados criam obstáculos de integração, dividindo o continente em múltiplas zonas de conformidade que elevam os custos operacionais das plataformas. O impulso da América do Sul decorre do nearshoring para o ��é�澱���� e do boom do e-commerce no Brasil, embora as lacunas na infraestrutura logística limitem a velocidade. No Oriente ��é�徱�� e África, projetos de zonas francas de grande escala, como o Jafza Logistics Park, oferecem armazenagem multilocatária moderna, posicionando a região como um hub de transbordo entre Ásia, Europa e África. Coletivamente, essas dinâmicas diversas garantem que o mercado de armazenagem sob demanda mantenha crescimento global de dois dígitos, apesar das idiossincrasias regionais.

Cenário Competitivo

Três camadas definem a concorrência atual. Primeiro, plataformas digitais nativas como Flexe, Flowspace e Stord agregam capacidade ociosa de operadores independentes, oferecendo cotações instantâneas e acordos de nível de serviço (SLAs) unificados. Sua escala depende de análise de dados e integrações de API que simplificam a orquestração de múltiplos nós. Segundo, operadores logísticos globais como DHL, GXO e Amazon Logistics adaptam suas redes para suportar acordos de prazo variável, aproveitando seus recursos financeiros para automatizar instalações e ampliar o alcance geográfico. Terceiro, operadores especializados focam em nichos verticais — cadeia de frio, materiais perigosos ou gestão de devoluções — onde a expertise no domínio supera a amplitude da operação.

Os movimentos estratégicos em 2025 destacam a consolidação e a expansão vertical. O compromisso de USD 2,2 bilhões da DHL com hubs para ciências da vida fortalece seu fosso farmacêutico, enquanto o investimento de USD 10 bilhões da Amazon no Sudeste Asiático pressiona os independentes regionais. A aquisição da Wincanton pela GXO expandiu a cobertura europeia, e a compra da MercuryGate pela Korber integrou as capacidades de TMS com WMS, oferecendo aos clientes visibilidade de ponta a ponta. As parcerias entre plataformas e proprietários de imóveis proliferam; os REITs veem rendimentos mais altos na locação flexível, mas exigem salvaguardas robustas de seguros e automação para mitigar riscos.

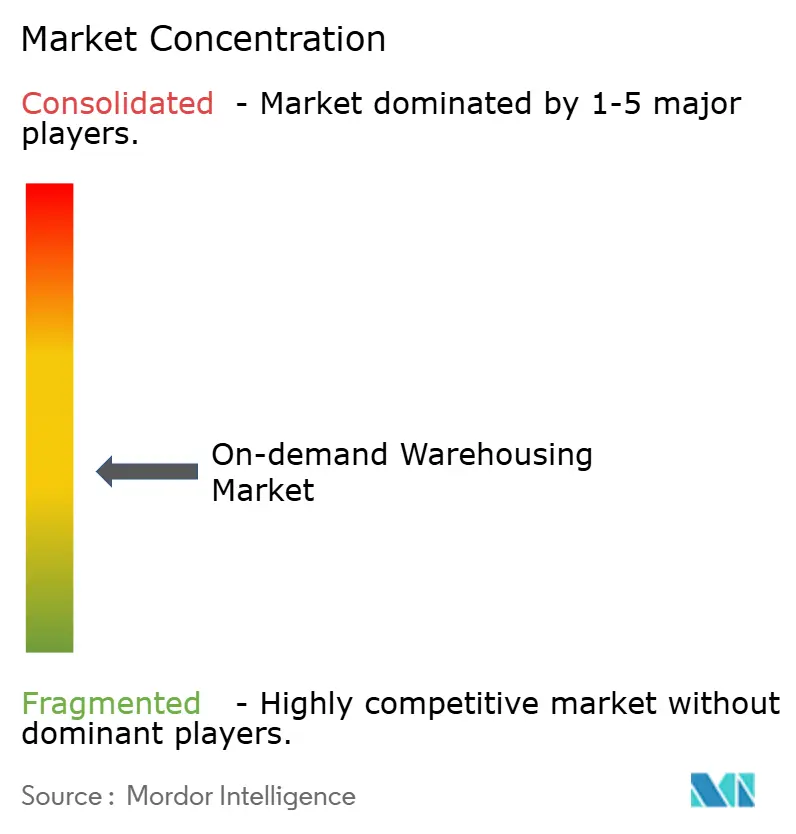

A tecnologia continua sendo um diferenciador decisivo. Os operadores que implantam robótica e planejamento de mão de obra baseado em IA relatam ganhos de produtividade de 15-25%, permitindo tarifas competitivas sem sacrificar as margens. Os módulos de contabilidade de carbono em tempo real reforçam a conformidade com ESG, atraindo contratos corporativos com KPIs de sustentabilidade rigorosos. Dadas essas dinâmicas, o mercado de armazenagem sob demanda tende a uma estrutura moderadamente concentrada, com os cinco principais players controlando pouco menos de 40% da receita global, mas enfrentando desafiantes agressivos em nichos e geografias.

Líderes do Setor de Armazenagem sob Demanda

Flexe

Flowspace

Stord

ShipBob

Cubyn

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DHL reservou EUR 2 bilhões (USD 2,2 bilhões) para expandir hubs farmacêuticos certificados pelas Boas Práticas de Distribuição (BPD) nas Américas, Á������-�ʲ���í�ھ����� e EMEA.

- Março de 2025: A DP World inaugurou um armazém multilocatário de 64.500 pés quadrados na Zona Franca de Jebel Ali, ampliando o suporte regional ao e-commerce.

- Janeiro de 2025: A Korber, apoiada pela KKR, adquiriu a Mercury Gate por USD 1,5 bilhão para unificar as plataformas de gestão de transporte e de armazém.

- Dezembro de 2024: A GXO concluiu a aquisição da Wincanton por GBP 762 milhões (USD 970 milhões), fortalecendo sua presença no mercado do Reino Unido.

Escopo do Relatório Global do Mercado de Armazenagem sob Demanda

| Armazenagem e Estocagem |

| Distribuição e Atendimento de Pedidos |

| Serviços de Valor Agregado (kitting, devoluções) |

| Curto prazo (menos de 1 mês) |

| ��é�徱�� prazo (1-6 meses) |

| Longo prazo (mais de 6 meses) |

| Pequeno (menos de 50 mil pés quadrados) |

| ��é�徱�� (50-200 mil pés quadrados) |

| Grande (maior que 200 mil pés quadrados) |

| E-Commerce e Varejo |

| Bens de Consumo Embalados |

| Alimentos e Bebidas (incl. Cadeia de Frio) |

| Saúde e Farmacêutica |

| Industrial e Manufatura |

| Outros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� |

| China | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| Espanha | |

| ��������� | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| ����������� | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Serviço | Armazenagem e Estocagem | |

| Distribuição e Atendimento de Pedidos | ||

| Serviços de Valor Agregado (kitting, devoluções) | ||

| Por Duração de Armazenagem | Curto prazo (menos de 1 mês) | |

| ��é�徱�� prazo (1-6 meses) | ||

| Longo prazo (mais de 6 meses) | ||

| Por Tamanho de Armazém | Pequeno (menos de 50 mil pés quadrados) | |

| ��é�徱�� (50-200 mil pés quadrados) | ||

| Grande (maior que 200 mil pés quadrados) | ||

| Por Vertical da Indústria | E-Commerce e Varejo | |

| Bens de Consumo Embalados | ||

| Alimentos e Bebidas (incl. Cadeia de Frio) | ||

| Saúde e Farmacêutica | ||

| Industrial e Manufatura | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� | |

| China | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| Espanha | ||

| ��������� | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a demanda por capacidade de armazenagem flexível?

A receita global está projetada para crescer de USD 19,67 bilhões em 2026 para USD 39,85 bilhões até 2031, refletindo um CAGR de 15,17% impulsionado pela volatilidade das taxas de locação vinculada à inflação e pelas agendas de resiliência pós-pandemia.

Qual categoria de serviço está se expandindo mais rapidamente?

Os serviços de valor agregado, como kitting e processamento de devoluções, avançam a um CAGR de 17,80%, à medida que as marcas se diferenciam por meio da qualidade do atendimento e da eficiência da logística reversa.

Por que a Á������-�ʲ���í�ھ����� é vista como o próximo motor de crescimento?

O reshoring de manufatura, a expansão do e-commerce e os parques industriais apoiados pelo governo estão impulsionando a Á������-�ʲ���í�ھ����� em direção a um CAGR de 17,57%, o ritmo regional mais rápido até 2031.

Qual vertical apresenta a maior oportunidade de prêmio?

Saúde e farmacêutica comandam preços premium devido ao rigoroso controle de temperatura e à conformidade regulatória, expandindo-se a um CAGR de 19,09% até 2031.

Como a IA melhora a utilização dos armazéns?

A previsão por IA generativa prevê oscilações de demanda micro-sazonais, permitindo que as empresas garantam espaço de curto prazo apenas quando necessário, reduzindo os custos de manutenção e aumentando a utilização para os provedores.

O aumento dos custos de seguro é um obstáculo importante?

Os prêmios para instalações multilocatárias estão subindo, mas os operadores estão mitigando o impacto por meio de automação, segurança aprimorada e pools de risco diversificados.

Página atualizada pela última vez em: