Tamanho e Participação do Mercado de Perfuração Offshore

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.90% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e África |

| Maior Mercado | Oriente ��é�徱�� e África |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Perfuração Offshore por ����������

O tamanho do mercado de perfuração offshore atingiu USD 31,22 bilhões em 2025 e está projetado para chegar a USD 32,81 bilhões em 2026, avançando eventualmente para USD 41,68 bilhões até 2031 a um CAGR de 4,90%, ressaltando uma trajetória ascendente constante nos gastos upstream em poços complexos e reservatórios de vida mais longa. Os mandatos de segurança energética no Oriente ��é�徱�� e na Ásia continuam a direcionar capital para programas offshore de múltiplas décadas, enquanto descobertas em águas profundas na Guiana, no Brasil e na ������í������ deslocam o foco dos contratantes para sondas de perfuração de alta especificação. A oferta limitada de sondas prontas para hibridização, a adoção de sistemas de perfuração autônomos e uma escassez estrutural de tripulação estão elevando as diárias e ampliando os portfólios de contratos. Simultaneamente, as companhias nacionais de petróleo estão superando os exploradores independentes, remodelando os ciclos de demanda e reduzindo a volatilidade anteriormente causada pelas oscilações de curto prazo do xisto. O posicionamento competitivo agora depende da tecnologia de redução de emissões e de ferramentas digitais de tempo de atividade que se traduzem diretamente em menor consumo de combustível e maior número de poços por sonda.

Principais Conclusões do Relatório

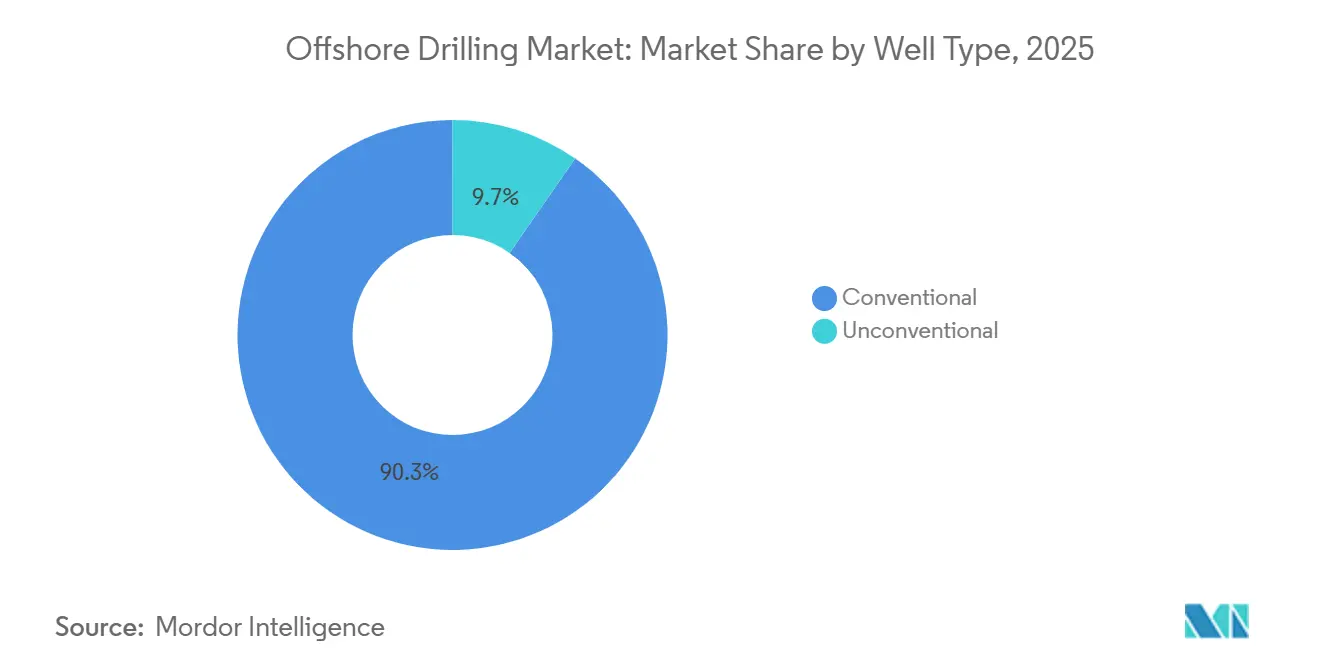

- Por tipo de poço, os poços convencionais detinham 90,33% da participação do mercado de perfuração offshore em 2025; os poços não convencionais estão preparados para se expandir a um CAGR de 10,49% até 2031.

- Por profundidade de água, os projetos em águas rasas capturaram 51,11% do tamanho do mercado de perfuração offshore em 2025, enquanto a atividade em águas profundas e ultraprofundas avança a um CAGR de 6,11% até 2031.

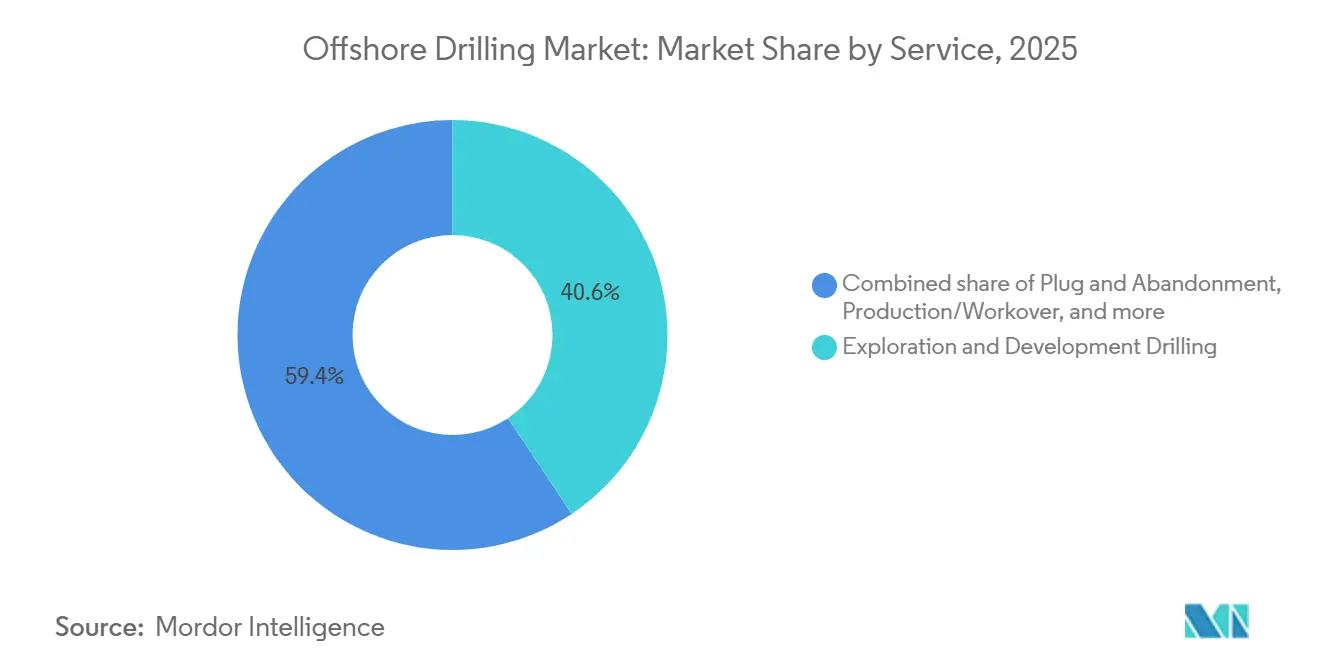

- Por serviço, o segmento de perfuração de exploração e desenvolvimento capturou uma participação de 40,64% do tamanho do mercado em 2025; o tamponamento e abandono está projetado para crescer a um CAGR de 10,67% até 2031.

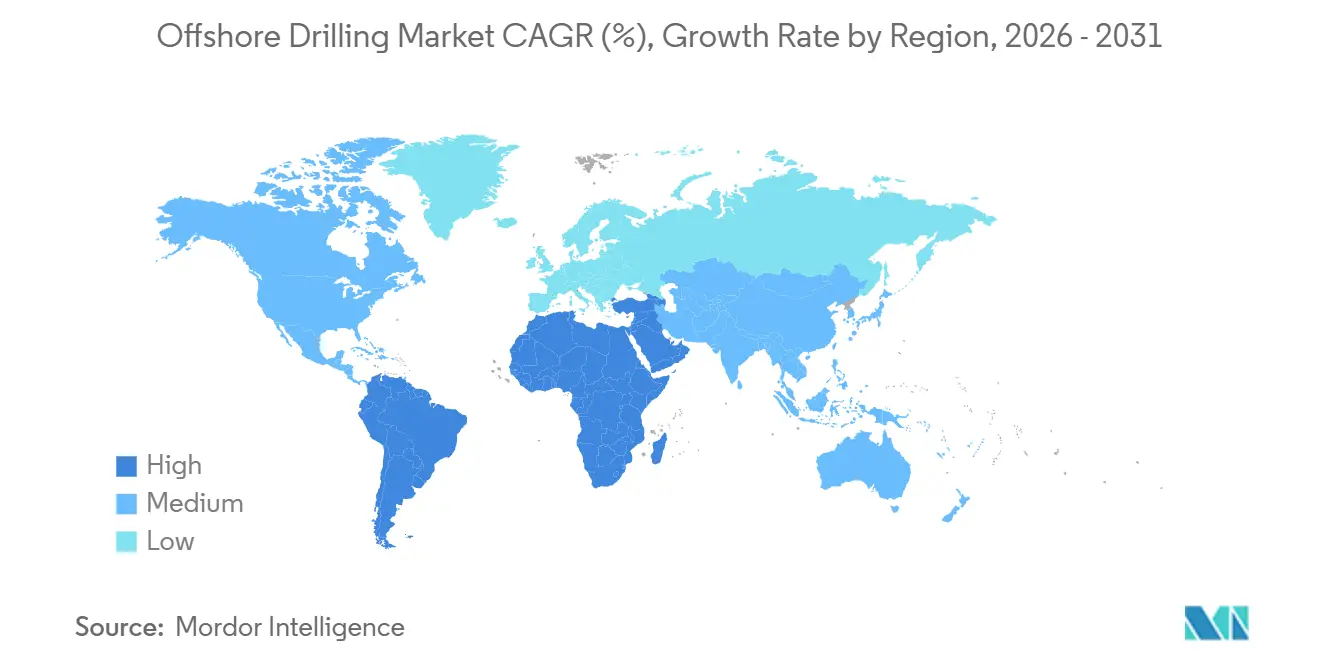

- Por geografia, o Oriente ��é�徱�� e África comandaram 31,09% da receita de 2025, e a mesma está projetada para crescer a 5,50% ao longo do horizonte de previsão, superando a América do Norte e a Europa.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Perfuração Offshore

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por sondas jack-up em megaprogramas do Oriente ��é�徱�� | 1.2% | Oriente ��é�徱�� (Emirados Árabes Unidos, Qatar, Kuwait), com repercussão para a Í�Ի徱�� e o Sudeste Asiático | ��é�徱�� prazo (2 a 4 anos) |

| Descobertas em águas profundas no Brasil, Guiana e ������í������ | 1.5% | América do Sul (Brasil, Guiana), África (������í������, Angola) | Longo prazo (≥4 anos) |

| Recuperação do CAPEX de Exploração e Produção acima dos níveis de 2014 | 0.9% | Global, concentrado no Oriente ��é�徱��, América do Norte, Á������-�ʲ���í�ھ����� | Curto prazo (≤2 anos) |

| Sondas de baixo carbono com propulsão híbrida reduzem o consumo de combustível | 0.6% | Global, adoção antecipada no Mar do Norte, Golfo do ��é�澱����, Brasil | ��é�徱�� prazo (2 a 4 anos) |

| Perfuração autônoma e gêmeos digitais aumentam o tempo de atividade | 0.5% | América do Norte, Europa (Noruega, Reino Unido), Á������-�ʲ���í�ھ����� (���ܲ��ٰ�á������) | ��é�徱�� prazo (2 a 4 anos) |

| Crescimento da demanda por gás natural e desenvolvimento da infraestrutura de gás | 0.8% | Á������-�ʲ���í�ھ����� (China, Í�Ի徱��, ASEAN), Oriente ��é�徱�� (Qatar), ���ܲ��ٰ�á������ | Longo prazo (≥4 anos) |

| Fonte: ���������� | |||

Crescimento da Demanda por Sondas Jack-up em Megaprogramas do Oriente ��é�徱��

Os contratos plurianuais assinados pelas companhias nacionais de petróleo no Golfo Árabe mantêm a utilização de sondas jack-up acima de 90%, mesmo com os cortes de produção sauditas introduzindo volatilidade nas tarifas spot. O prêmio de USD 1,15 bilhão da ADNOC Drilling para duas unidades de alta especificação em maio de 2025, fixado em afretamentos de quinze anos, expandiu a frota do contratante para mais de 140 sondas, espelhando a exigência da QatarEnergy por capacidade adicional vinculada à construção de 126 milhões de toneladas de GNL.[1]Companhia Nacional de Petróleo de Abu Dhabi, "Apresentação para Investidores Maio 2025," adnoc.ae Shelf Drilling e Borr Drilling beneficiam-se desse aumento, enquanto a ONGC da Í�Ի徱�� busca um modelo similar de longo prazo na bacia de Krishna-Godavari. O mercado de perfuração offshore, portanto, desfruta de maior visibilidade do portfólio de contratos, embora a superoferta episódica permaneça possível sempre que as cotas da OPEP+ restringirem a atividade saudita.

Descobertas em Águas Profundas no Brasil, Guiana e ������í������

Descobertas em águas ultraprofundas superiores a 7.500 pés estão redefinindo os pontos de equilíbrio comercial, com Petrobras, ExxonMobil e TotalEnergies sancionando campos de múltiplos bilhões de barris que favorecem sondas de perfuração com posicionamento dinâmico. Atapu-2 e Sépia-2 ancoram os portfólios de contratos da Transocean Ltd. e da Noble Corp. ao longo da década, enquanto o Bacalhau da Equinor registrou a primeira produção de petróleo com pontos de equilíbrio abaixo de USD 35/bbl em 2025.[2]Petrobras, "Apresentação de Relações com Investidores 2025," petrobras.com.br A Bacia Orange da ������í������ atrai capital em estágio inicial, indicando que o mercado de perfuração offshore dependerá cada vez mais de bacias de fronteira para o crescimento futuro.

Recuperação do CAPEX de Exploração e Produção Acima dos Níveis de 2014

O investimento upstream global superou o pico do ciclo anterior em 2025, com as companhias nacionais de petróleo do Oriente ��é�徱�� respondendo por uma participação recorde de 20%, redirecionando fundos do xisto para campanhas offshore sustentadas. A inflação de custos esfriou para 3% em 2025, melhorando os perfis de retorno dos projetos mesmo com o aumento das despesas de mão de obra. Contudo, os produtores independentes norte-americanos reduziram os orçamentos de águas profundas em favor do Permiano, consolidando a demanda do mercado de perfuração offshore entre grandes empresas com capital robusto e entidades estatais.

Sondas de "Baixo Carbono" com Propulsão Híbrida Reduzem o Consumo de Combustível

A integração de baterias híbridas reduz o consumo de combustível em 15 a 25%, proporcionando economias anuais de USD 3 a 5 milhões por sonda. A Deepwater Atlas da Transocean Ltd. registrou uma redução de 20% no consumo de combustível e 96% de tempo de atividade no Golfo do ��é�澱����, enquanto a Capella da Seadrill Ltd. obteve ganhos similares no Mar do Norte.[3]Transocean Ltd., "Formulário 10-K 2024," transocean.com A economia favorável e as iminentes regras do Nível III da IMO (Organização Marítima Internacional) aceleram a adoção, conferindo aos contratantes tecnologicamente avançados uma vantagem na negociação de diárias premium.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da transição para blocos de concessão de energia eólica offshore | -0.7% | Europa (Reino Unido, Países Baixos, Alemanha), América do Norte (Costa Leste dos EUA), Á������-�ʲ���í�ھ����� (Taiwan, Japão) | ��é�徱�� prazo (2 a 4 anos) |

| Pontos de equilíbrio do Brent voláteis restringem as Decisões Finais de Investimento | -0.5% | Global, agudo na América do Norte (Golfo do ��é�澱����), Europa (Mar do Norte) | Curto prazo (≤2 anos) |

| Escassez de tripulação offshore eleva o OPEX | -0.4% | Global, mais severo na América do Norte, Europa, ���ܲ��ٰ�á������ | ��é�徱�� prazo (2 a 4 anos) |

| Escassez de capital impulsionada por critérios ESG para novas sondas | -0.3% | Europa, América do Norte, com repercussão para a Á������-�ʲ���í�ھ����� | Longo prazo (≥4 anos) |

| Fonte: ���������� | |||

Aceleração da Transição para Blocos de Concessão de Energia Eólica Offshore

A área de fundo marinho e os navios de içamento pesado estão sendo redirecionados para projetos eólicos no Reino Unido, nos EUA e nos Países Baixos, restringindo os reservatórios de recursos que antes serviam às campanhas de hidrocarbonetos offshore. Os prêmios de mão de obra para operadores de guindaste e técnicos submarinos subiram 25 a 30% entre 2024 e 2025, comprimindo as margens operacionais dos contratantes de perfuração.

Pontos de Equilíbrio Voláteis do Brent Restringem as Decisões Finais de Investimento

As oscilações de preço entre USD 70 e 90/bbl atrasaram projetos marginais de águas profundas no Golfo do ��é�澱���� e no Mar do Norte. Os operadores agora exigem certeza de preço por múltiplos anos para autorizar desenvolvimentos bilionários, reduzindo a demanda de curto prazo por sondas, mesmo enquanto projetos sul-americanos de baixo ponto de equilíbrio avançam.[4]Chevron Corporation, "Transcrição do Dia do Investidor 2025," chevron.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Poço: Perfuração Offshore Não Convencional Ganha Força

Os poços convencionais controlavam 90,33% da participação do mercado de perfuração offshore em 2025, refletindo décadas de dados acumulados de subsuperfície que reduzem os riscos de projetos no Golfo do ��é�澱����, no Mar do Norte e offshore. A geologia previsível e as técnicas de completação comprovadas permitem que os operadores convertam prospectos rapidamente, mantendo ciclos de desenvolvimento curtos e alta visibilidade do fluxo de caixa. No entanto, os poços offshore não convencionais estão se expandindo a um CAGR de 10,49% até 2031, à medida que os métodos de perfuração horizontal e fraturamento hidráulico, aperfeiçoados em terra, migram para ambientes de águas rasas e desbloqueiam reservatórios compactos anteriormente considerados não comerciais. Os designs de alcance estendido e multilateral permitem que os produtores acessem novas zonas produtivas a partir de plataformas existentes, reduzindo o capital inicial e prolongando a vida útil dos campos. O tamanho do mercado de perfuração offshore não convencional associado a esses desenvolvimentos, portanto, representa uma fatia crescente da sanção de novos projetos, à medida que as taxas de descoberta convencional diminuem e os inventários de concessões amadurecem.

O momentum é mais acentuado em bacias onde os ativos legados oferecem vantagens de infraestrutura, permitindo que os operadores perfurem laterais de longo alcance sem construir novos centros de processamento. O modelo "projeta um e constrói muitos" da BP para instalações compactas exemplifica como superfícies simplificadas, árvores de cabeça de poço padronizadas e execução estilo industrial reduzem os pontos de equilíbrio e encurtam os cronogramas. Os contratantes que fornecem sistemas rotativo-direcionais de precisão, conjuntos de fraturamento de alta potência e telemetria de fundo de poço em tempo real estão posicionados para se beneficiar, à medida que os operadores buscam maior adensamento de poços e maiores volumes de reservatório estimulado. Como os programas não convencionais geralmente envolvem um maior número de poços por campo, a intensidade de serviços aumenta, ancorando um fluxo de demanda duradouro que complementa o trabalho tradicional de exploração e avaliação. Como resultado, o mercado de perfuração offshore está transitando para um modelo de dupla vertente, no qual sondas de alta especificação perseguem prospectos em águas profundas, enquanto sondas jack-up adaptáveis e sondas de plataforma exploram alvos não convencionais de campos adjacentes.

Por Profundidade de Água: Economia das Águas Ultraprofundas Redefine a Criação de Valor

Os poços em águas rasas com menos de 400 pés de profundidade representaram 51,11% da participação do mercado de perfuração offshore em 2025, apoiados por infraestrutura madura e prazos de execução curtos de dois a três anos que permitem aos operadores reagir rapidamente às oscilações de preço. O programa de sondas jack-up da Saudi Aramco elevou a utilização regional acima de 84%, preservando uma grande base de produção de baixo custo, mesmo com a diminuição dos tamanhos de descoberta. Esses projetos continuam a atrair capital porque podem ser conectados às plataformas existentes a um custo modesto, embora o aumento da depleção tenha forçado os produtores a recorrer à perfuração de preenchimento e alvos não convencionais para sustentar a produção.

As campanhas em águas ultraprofundas além de 1.500 m estão se expandindo a um CAGR de 9,22% até 2031, à medida que os avanços tecnológicos e as descobertas de múltiplos bilhões de barris invertem a curva de custo de suprimento a seu favor. A planejada decisão final de investimento da BP na descoberta Tiber de 6 bilhões de boe e o sucesso da TotalEnergies em Venus em águas de 2.000 m provam que os pontos de equilíbrio podem cair abaixo de USD 20 por barril, redefinindo o tamanho do mercado de perfuração offshore que os operadores visam para crescimento. A utilização de sondas de perfuração está a caminho de atingir 97% em 2025, conferindo poder de precificação aos contratantes equipados com unidades de sétima geração e BOP duplo que podem lidar com extrema profundidade e poços de alta pressão. Os programas de águas profundas na faixa de 400 a 1.500 m mantêm atividade estável, conectando projetos de plataforma legados e plays de águas ultraprofundas de fronteira, enquanto oferecem economia de médio ciclo que diversifica o risco do portfólio. Em conjunto, a combinação de profundidades bifurcada ressalta como as águas rasas preservam a liderança em volume por meio da eficiência, enquanto as águas ultraprofundas agora capturam a liderança em valor ao combinar enorme potencial de recursos com tecnologia em rápida melhoria.

Por Serviço: Descomissionamento Impulsiona a Evolução do Mix de Serviços

A perfuração de exploração e desenvolvimento respondeu por 40,64% dos gastos de 2025, sustentada por USD 214 bilhões em projetos offshore sancionados voltados para ativos de alto retorno no Brasil, Guiana e ������í������, onde os pontos de equilíbrio estão abaixo de USD 30 por barril. A perfuração de produção adicionou volumes estáveis à medida que os operadores realizaram campanhas de preenchimento, enquanto os trabalhos de intervenção em poços e workover mantiveram campos maduros em operação. Ainda assim, o tamponamento e abandono (T&A) é a linha de serviço de crescimento mais rápido, avançando a um CAGR de 10,67% até 2031, à medida que a infraestrutura instalada durante o período de construção de 1970 a 1990 chega ao fim de sua vida útil. O Reino Unido, sozinho, prevê GBP 21 bilhões em desembolsos de descomissionamento nesta década, promovendo subsídios para ferramentas de planejamento habilitadas por IA e sistemas de corte submarino remoto que podem reduzir o tempo e o custo dos projetos.

A recente concessão da Arábia Saudita à Subsea7 para trabalhos de abandono de poços mostra que mesmo províncias relativamente jovens estão se preparando para passivos de longo prazo. Os reguladores agora exigem remoções de escopo completo e linhas de base ambientais verificadas, consolidando o T&A como uma categoria de gasto não discricionária dentro do tamanho do mercado de perfuração offshore destinado a serviços. Os contratantes que desenvolvem conjuntos de abandono sem sonda, embarcações de modo duplo e robótica de corte de tubos in situ podem capturar margens premium, à medida que os operadores priorizam a redução de riscos e a imagem junto às partes interessadas. O crescente portfólio de contratos de T&A, portanto, reequilibra o mix de serviços, garantindo que os fluxos de caixa provenientes do descomissionamento de ativos em final de vida compensem parcialmente a ciclicidade da perfuração de exploração de fase inicial.

Análise Geográfica

O Oriente ��é�徱�� e África lideram o mercado de perfuração offshore com uma participação de 31,09% e um CAGR previsto de 5,50%. Projetos de longo prazo vinculados ao GNL no Qatar, o desenvolvimento de gás na Arábia Saudita e os prospectos de águas profundas na ������é������ e em Angola sustentam a expansão. A América do Sul ocupa o segundo lugar com aproximadamente 22%, impulsionada principalmente pelo pré-sal brasileiro e pelo Bloco Stabroek da Guiana. A participação de 18% da América do Norte concentra-se no Golfo do ��é�澱����, onde a tecnologia de alta pressão desbloqueia novos reservatórios, mas compete com o capital do xisto. A participação de 15% da Europa está ancorada pela produção norueguesa, mas a prioridade dada às concessões de energia eólica reduz a área de acesso a hidrocarbonetos. A participação de 14% da Á������-�ʲ���í�ھ����� reflete a Baía de Bohai da China, a Bacia KG da Í�Ի徱�� e o projeto de gás Scarborough da ���ܲ��ٰ�á������, cada um sustentando demanda localizada por sondas, apesar dos obstáculos climáticos e logísticos. Essas dinâmicas regionais, coletivamente, conferem ao mercado de perfuração offshore uma combinação equilibrada de oportunidades maduras e de fronteira.

Cenário Competitivo

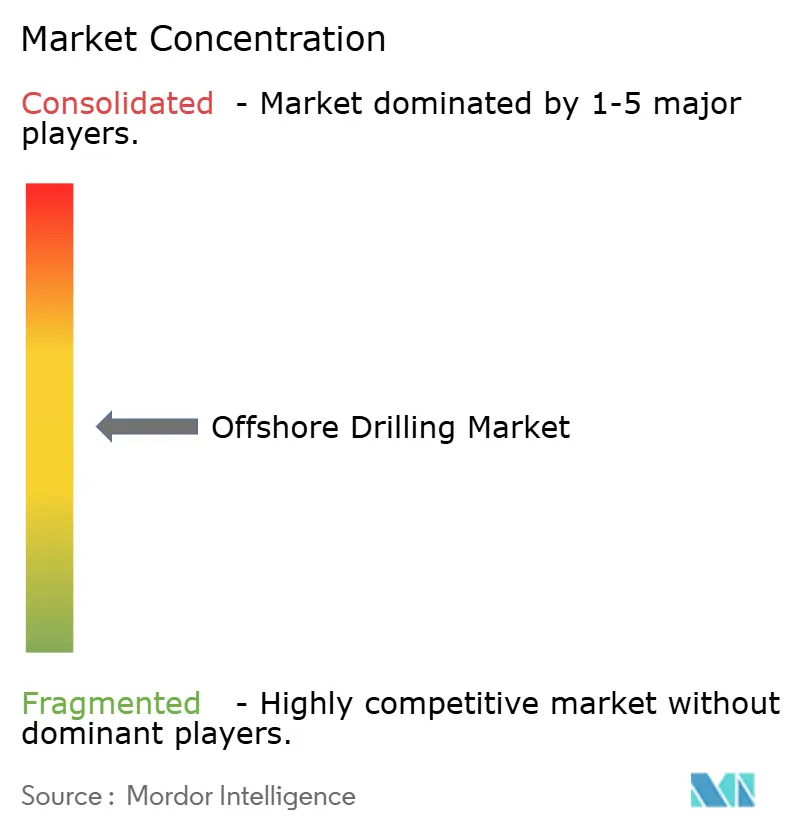

Transocean Ltd., Valaris plc, Noble Corp., Seadrill Ltd. e COSL juntos controlam cerca de 55% das sondas comercializadas, tornando o setor moderadamente concentrado. A fusão Noble-Maersk criou economias de escala e desencadeou o empilhamento a frio de unidades ineficientes, enquanto o portfólio de contratos de USD 7,8 bilhões da Transocean Ltd. ilustra o poder de precificação em segmentos restritos. A adoção de tecnologia diferencia os líderes: sistemas de energia híbrida, automação e gêmeos digitais garantem contratos premium com as grandes empresas de petróleo que buscam reduções de emissões. Desafiantes menores, como Shelf Drilling e Borr Drilling, capturam oportunidades spot no Sudeste Asiático e no Oriente ��é�徱��, mas seu modelo de curto prazo aumenta a exposição às oscilações de utilização. Em conjunto, a intensidade competitiva empurra o mercado de perfuração offshore em direção a um perfil de frota de maior especificação e menores emissões.

Líderes do Setor de Perfuração Offshore

Valaris plc

China Oilfield Services Ltd. (COSL)

Transocean Ltd.

Noble Corp.

Seadrill Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: ExxonMobil assinou um compromisso de USD 1,5 bilhão para novos poços em águas profundas offshore da ������é������, marcando seu maior investimento africano desde 2019.

- Abril de 2025: BP anunciou uma descoberta significativa em seu prospecto Far South no Golfo do ��é�澱����, encontrando petróleo em reservatórios Mioceno de alta qualidade.

- Março de 2025: Valaris plc garantiu um contrato de dois anos no valor de USD 352 milhões para a sonda de perfuração VALARIS DS-10, com início offshore da África Ocidental no final de 2026.

- Fevereiro de 2025: Saipem SpA e Subsea 7 concordaram com uma fusão de USD 4,7 bilhões, criando um líder em serviços offshore com 60 embarcações de construção.

Escopo do Relatório do Mercado Global de Perfuração Offshore

A perfuração offshore extrai petróleo ou gás natural abaixo do leito marinho em ambientes oceânicos ou de grandes lagos. Envolve a exploração, perfuração e produção de hidrocarbonetos a partir de poços subaquáticos localizados em corpos d'água, tipicamente a uma distância considerável da costa.

O mercado global de perfuração offshore é segmentado por tipo de sonda, profundidade de água e geografia. Por tipo de sonda, o mercado é segmentado em jack-ups, semissubmersíveis, sondas de perfuração, sondas de plataforma/barcaça e outros. Por profundidade de água, o mercado é segmentado em perfuração em águas rasas, águas profundas e águas ultraprofundas. O relatório também abrange os tamanhos e previsões de mercado para o mercado global de perfuração offshore nos principais países de cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base em valor (USD).

| Convencional |

| Não Convencional |

| Águas Rasas (Abaixo de 400 pés) |

| Águas Profundas (400 a 5.000 pés) |

| Águas Ultraprofundas (Acima de 5.000 pés) |

| Perfuração de Exploração e Desenvolvimento |

| �ʰ��ǻ��çã��/�´ǰ���DZ���� |

| Tamponamento e Abandono |

| Suporte Submarino |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| Noruega | |

| ��ú�������� | |

| Resto da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| �ղ�����â�Ի徱�� | |

| �վ���ٲ�ã | |

| ���ܲ��ٰ�á������ | |

| Resto da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Trinidad e Tobago | |

| Resto da América do Sul | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Egito | |

| ����������� | |

| Angola | |

| ����������� | |

| Resto do Oriente ��é�徱�� e África |

| Por Tipo de Poço | Convencional | |

| Não Convencional | ||

| Por Profundidade de Água | Águas Rasas (Abaixo de 400 pés) | |

| Águas Profundas (400 a 5.000 pés) | ||

| Águas Ultraprofundas (Acima de 5.000 pés) | ||

| Por Serviço | Perfuração de Exploração e Desenvolvimento | |

| �ʰ��ǻ��çã��/�´ǰ���DZ���� | ||

| Tamponamento e Abandono | ||

| Suporte Submarino | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Noruega | ||

| ��ú�������� | ||

| Resto da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| �ղ�����â�Ի徱�� | ||

| �վ���ٲ�ã | ||

| ���ܲ��ٰ�á������ | ||

| Resto da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Trinidad e Tobago | ||

| Resto da América do Sul | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Qatar | ||

| Egito | ||

| ����������� | ||

| Angola | ||

| ����������� | ||

| Resto do Oriente ��é�徱�� e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de perfuração offshore?

O tamanho do mercado de perfuração offshore situou-se em USD 32,81 bilhões em 2026 e está no caminho de atingir USD 41,68 bilhões até 2031.

Qual tipo de sonda está se expandindo mais rapidamente?

As sondas de perfuração estão crescendo a um CAGR de 6,95% graças aos compromissos em águas ultraprofundas no Brasil, Guiana e ������í������.

Qual região lidera em atividade de perfuração offshore?

O Oriente ��é�徱�� e África detêm a maior participação, de 31,09%, e estão previstos para crescer a 5,50% até 2031.

Como os sistemas de energia híbrida estão afetando a economia das sondas?

As baterias híbridas reduzem o consumo de combustível em até 25%, economizando USD 3 a 5 milhões por sonda a cada ano e atendendo aos padrões do Nível III da IMO (Organização Marítima Internacional).

Qual é a principal restrição para os futuros projetos de perfuração offshore?

A concorrência dos blocos de concessão de energia eólica offshore está desviando embarcações, mão de obra e área de fundo marinho, criando um desafio estrutural de oferta para os operadores de petróleo e gás.

Página atualizada pela última vez em: