Tamanho e Participação do Mercado de Produtos de Panificação da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 103.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 105.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 116.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.01% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Panificação da América do Norte por ����������

O tamanho do mercado de produtos de panificação da América do Norte deverá crescer de USD 103,78 bilhões em 2025 para USD 105,87 bilhões em 2026 e está previsto para atingir USD 116,95 bilhões até 2031, a um CAGR de 2,01% no período de 2026 a 2031. A adoção de estratégias de premiumização impulsiona esse crescimento, assim como a demanda consistente por alimentos básicos e os esforços dos fabricantes para desenvolver formulações de produtos mais saudáveis. Os fabricantes estão se concentrando em produtos de panificação congelados e opções orgânicas, que ajudam a prolongar a vida útil enquanto atendem à crescente demanda por produtos voltados à saúde. O comércio transfronteiriço desempenha um papel crucial na manutenção de cadeias de suprimentos eficientes, com o ��é�澱���� emergindo como um contribuinte-chave para o crescimento regional. Consumidores de maior poder aquisitivo estão dispostos a pagar mais por produtos com alto teor de proteína ou ingredientes de rótulo limpo. Essas tendências destacam a natureza dinâmica do mercado de produtos de panificação da América do Norte à medida que se adapta às necessidades evolutivas dos consumidores e às condições econômicas. O cenário competitivo do mercado de produtos de panificação da América do Norte é moderadamente concentrado. Principais players como Grupo Bimbo S.A.B. de C.V., Flowers Foods Inc. e Mondelez International Inc. estão utilizando suas extensas capacidades de fabricação e redes de distribuição para manter suas posições de mercado.

Principais Conclusões do Relatório

- Por tipo de produto, os pães detinham 51,03% da participação do mercado de produtos de panificação da América do Norte em 2025; espera-se que bolos e doces avancem a um CAGR de 3,91% até 2031.

- Por forma, as ofertas frescas dominaram a participação do mercado de produtos de panificação da América do Norte em 2025, enquanto os produtos congelados devem crescer a um CAGR de 4,44% até 2031.

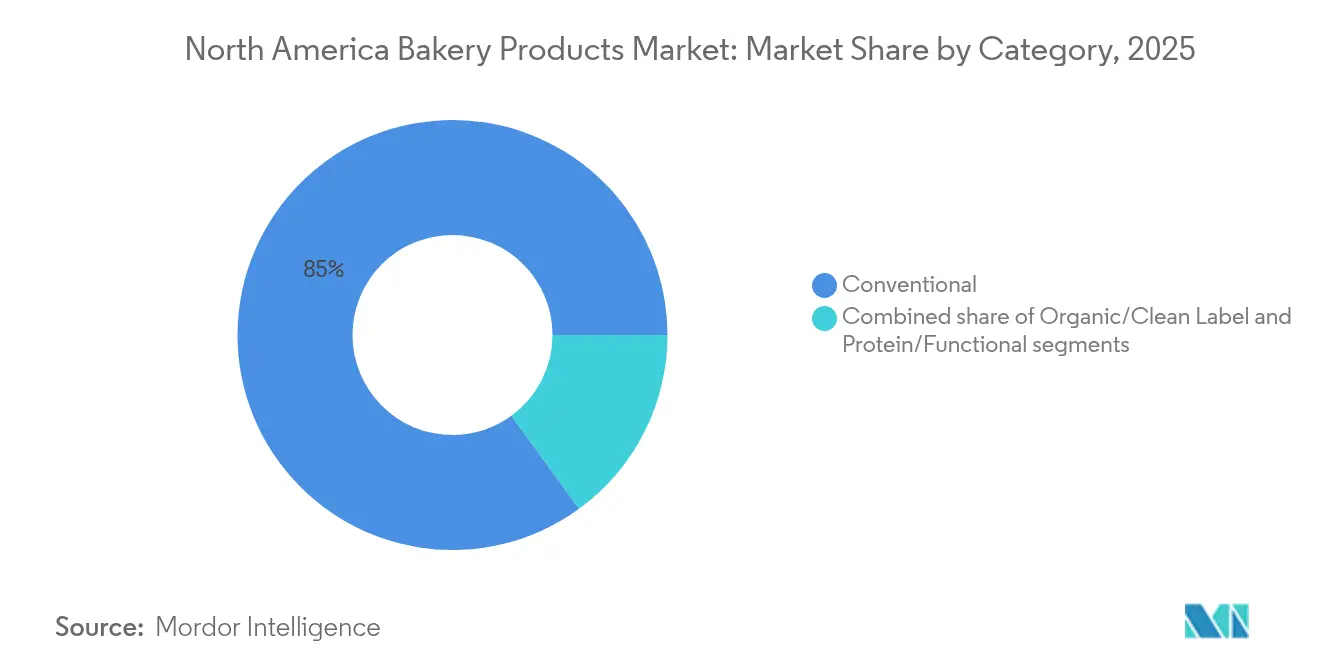

- Por categoria, as linhas convencionais responderam por 85,02% da participação do mercado de produtos de panificação da América do Norte em 2025; os produtos orgânicos/de rótulo limpo devem expandir a um CAGR de 5,61%.

- Por canal de distribuição, os supermercados/hipermercados capturaram 53,02% da participação do mercado de produtos de panificação da América do Norte em 2025; o varejo online está crescendo a um CAGR de 4,93%.

- Por geografia, os Estados Unidos lideraram o mercado de produtos de panificação da América do Norte com 47,88% da participação de mercado em 2025, enquanto o ��é�澱���� deve alcançar um CAGR de 5,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos de Panificação da América do Norte

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda por café da manhã orientada à conveniência | +0.4% | América do Norte, com maior impacto nos mercados urbanos dos Estados Unidos | ��é�徱�� prazo (2 a 4 anos) |

| Demanda crescente por alimentos embalados e processados | +0.3% | força particular no �䲹�Բ���á e no ��é�澱���� | Longo prazo (≥ 4 anos) |

| Inovação de produtos e diversificação de sabores | +0.5% | América do Norte, liderada pelos centros de inovação dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Demanda sazonal e festiva em alta | +0.2% | América do Norte, com variações regionais por preferências culturais | Curto prazo (≤ 2 anos) |

| Preferência crescente por produtos de panificação multigrãos e ricos em fibras | +0.3% | América do Norte, concentrada em demografias preocupadas com a saúde | ��é�徱�� prazo (2 a 4 anos) |

| Tendência de consumo de lanches entre millennials e jovens | +0.4% | América do Norte, mais forte nos Estados Unidos e nos mercados urbanos canadenses | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���������� | |||

Demanda por café da manhã orientada à conveniência

A demanda por opções práticas de café da manhã está transformando o mercado de panificação da América do Norte. Os estilos de vida urbanos agitados e o aumento do tráfego de passageiros significam menos tempo para refeições preparadas em casa, levando os consumidores a escolher opções portáteis como doces, pães e rosquinhas. Em 2025, o World Population Review lista biscoitos e rosquinhas como alguns dos itens de café da manhã mais populares nos Estados Unidos, demonstrando o forte papel dos produtos de panificação nas rotinas matinais[1]Fonte: World Population Review, "Café da Manhã por País 2025", worldpopulationreview.com. Refletindo essa tendência, em fevereiro de 2025, a NuStef Baking, fabricante dos pizzelles reko, lançou os biscoitos waffle TeaFusions, um lanche com infusão de chá desenvolvido para consumidores que buscam conveniência e prazer. A crescente demanda por opções prontas para consumo em lojas de conveniência, cafés e refeitórios corporativos destaca a necessidade de escolhas de café da manhã rápidas e portáteis.

Demanda crescente por alimentos embalados e processados

Os produtos de panificação embalados estão se tornando cada vez mais populares à medida que os consumidores se afastam dos balcões de panificação frescos em favor de opções pré-embaladas que são mais fáceis de armazenar, transportar e utilizar. Os produtores em larga escala se beneficiam de custos mais baixos, menos desperdício e melhor distribuição, garantindo que esses produtos estejam amplamente disponíveis nas lojas. Em 2024, os Estados Unidos lideram no consumo de alimentos ultraprocessados, que representam cerca de 60% da ingestão calórica diária, conforme o MedRxiv, mostrando como os alimentos embalados e processados são uma grande parte das dietas cotidianas[2]Fonte: MedRXIV Org, "Alimentos ultraprocessados dominam os supermercados convencionais dos Estados Unidos", medrxiv.org. Os consumidores mais jovens, especialmente a Geração Z e os millennials, estão impulsionando essa tendência ao escolher lanches de panificação embalados, embalagens reseláveis e pães de longa duração que se adaptam aos seus estilos de vida agitados e à necessidade de opções rápidas e acessíveis. A maior disponibilidade desses produtos em supermercados e lojas de conveniência apoia ainda mais sua crescente popularidade entre os domicílios mais jovens.

Tendência de consumo de lanches entre millennials e jovens

O mercado de produtos de panificação da América do Norte está experimentando um crescimento constante à medida que mais pessoas migram das refeições tradicionais para lanches menores e convenientes. De acordo com a Pesquisa do Conselho Internacional de Informação Alimentar (IFIC) de 2024, 56% dos consumidores agora substituem refeições completas por lanches, sendo essa tendência particularmente comum entre a Geração Z, millennials, mulheres e indivíduos solteiros[3]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde IFIC 2024", ific.org. Estilos de vida mais agitados e a necessidade de opções rápidas e de fácil consumo impulsionam essa mudança nos hábitos alimentares. Como resultado, os fabricantes de produtos de panificação estão se concentrando na criação de produtos prontos para consumo, com porções controladas e sabores variados, que atendem ao consumo em movimento. Esses produtos não apenas economizam tempo, mas também oferecem variedade e conveniência, tornando-os atraentes para uma ampla gama de consumidores. Essa preferência crescente pela alimentação orientada à conveniência está remodelando o mercado, impulsionando a demanda e criando oportunidades de inovação nas ofertas de produtos de panificação em toda a região.

Inovação de produtos e diversificação de sabores

A inovação em sabores desempenha um papel crucial no impulsionamento do crescimento no mercado de panificação da América do Norte, ajudando as marcas a se destacarem e a evitar se tornarem genéricas demais. Por exemplo, em dezembro de 2024, a Entenmann's lançou cookies macios em pedaços grandes em sabores como chocolate, chocolate com menta e chocolate com caramelo salgado. Esses cookies combinam sabores indulgentes com a conveniência de porções embaladas individualmente, tornando-os atraentes para consumidores em movimento. Da mesma forma, em outubro de 2024, a Banquet d'Or lançou um croissant recheado com pistache, com camadas de massa amanteigada recheada com um rico centro de pistache. Este produto atende aos consumidores que buscam uma combinação de indulgência e sofisticação. Esses exemplos mostram como as marcas estão utilizando ciclos mais curtos de pesquisa e desenvolvimento para criar e lançar rapidamente produtos alinhados com as tendências atuais. Como resultado, os varejistas também estão se concentrando em estocar itens que oferecem sabores únicos e impulsionam vendas expressivas.

Análise de Impacto das Restrições*

| �鷡���ո��ÇÃ�� | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Curta vida útil dos produtos de panificação frescos | -0.3% | América do Norte, afetando particularmente os produtores locais e regionais | Longo prazo (≥ 4 anos) |

| Migração dos consumidores para alternativas mais saudáveis | -0.4% | América do Norte, mais forte nos mercados urbanos e de alto poder aquisitivo | ��é�徱�� prazo (2 a 4 anos) |

| Volatilidade nos preços das matérias-primas | -0.5% | variações regionais com base nas condições agrícolas | Curto prazo (≤ 2 anos) |

| Pressão regulatória sobre aditivos e rotulagem | -0.2% | América do Norte, com custos e complexidade de conformidade crescentes | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Migração dos consumidores para alternativas mais saudáveis

Os consumidores preocupados com a saúde estão cada vez mais se afastando dos doces tradicionais açucarados e optando por alternativas mais saudáveis, como barras ricas em proteínas, lanches de frutas e pães sem glúten. De acordo com a Associação Americana do Coração, em 2024, 68% dos americanos reconheceram a importância de uma alimentação saudável para o bem-estar a longo prazo[4]Fonte: Associação Americana do Coração, "Tendências alarmantes exigem ação para definir o papel futuro dos alimentos na saúde da nação", heart.org. A Pesquisa do Conselho Internacional de Informação Alimentar (IFIC) de 2024 revela que 66% dos consumidores estavam ativamente tentando reduzir o consumo de açúcar, um aumento notável em relação aos 61% de anos anteriores. Para atender a essa demanda crescente, os fabricantes de produtos de panificação estão reformulando seus produtos, reduzindo o teor de açúcar e adicionando mais fibras. Eles também estão incorporando ingredientes como grãos integrais, proteínas de origem vegetal e aditivos funcionais para criar opções mais saudáveis. No entanto, essas mudanças exigem esforços significativos de pesquisa e desenvolvimento, pois a alteração de receitas pode impactar o sabor e a satisfação do consumidor. As marcas que conseguem equilibrar com sucesso os benefícios à saúde com sabores indulgentes têm maior probabilidade de reter a fidelidade dos clientes.

Pressão regulatória sobre aditivos e rotulagem

O mercado de panificação da América do Norte está sob crescente pressão regulatória, especialmente no que diz respeito a aditivos, conservantes e rotulagem de produtos. A partir de abril de 2025, os critérios atualizados de rotulagem "saudável" da Agência de Alimentos e Medicamentos pressionarão os fabricantes a reformular seus produtos para atender aos novos padrões[5]Fonte: Agência de Alimentos e Medicamentos, "FDA Finaliza Alegação Atualizada de Conteúdo Nutricional 'Saudável'", fda.gov. Além disso, em 14 de janeiro de 2025, a Agência de Alimentos e Medicamentos propôs um rótulo nutricional na frente da embalagem. Este rótulo tem como objetivo fornecer aos consumidores informações rápidas e claras sobre nutrientes-chave como gordura saturada, sódio e açúcares adicionados, que estão associados a problemas crônicos de saúde quando consumidos em excesso. O objetivo é facilitar a identificação de opções alimentares mais saudáveis pelos consumidores de forma rápida, complementando o rótulo de informações nutricionais existente. Embora essas regulamentações sejam projetadas para promover hábitos alimentares mais saudáveis, elas também representam desafios para os fabricantes. A reformulação de produtos para cumprir essas normas pode aumentar os custos de pesquisa e desenvolvimento e pode impactar o sabor e a textura de itens de panificação tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Pão Enfrenta uma Mudança para o Premium

Os pães continuam sendo a categoria mais popular no mercado de panificação da América do Norte, detendo 51,03% da participação de mercado em 2025. Sua popularidade decorre de sua versatilidade, conveniência e papel nas refeições cotidianas, como café da manhã, sanduíches e lanches. Os consumidores estão cada vez mais escolhendo opções de grãos integrais, ricas em fibras e enriquecidas com proteínas, refletindo um foco crescente em saúde e bem-estar. Os varejistas dedicam espaço significativo nas prateleiras aos pães, tornando-os facilmente acessíveis e frequentemente adquiridos. Essa demanda constante destaca a força da categoria, mesmo quando os consumidores exploram novos produtos de panificação e tendências.

Embora os pães liderem em volume, espera-se que bolos e doces cresçam mais rapidamente, com um CAGR projetado de 3,91% de 2026 a 2031. Esse crescimento é impulsionado pelo interesse dos consumidores em sabores únicos, guloseimas indulgentes e seu papel em celebrações. Inovações como doces de fusão e opções individuais são particularmente atraentes para millennials, Geração Z e domicílios urbanos. Ofertas premium e sazonais também incentivam compras repetidas e sustentam preços mais elevados. À medida que os consumidores equilibram indulgência com preocupações com a saúde, os fabricantes estão introduzindo opções mais limpas, funcionais ou com porções controladas para manter o interesse e impulsionar o crescimento do mercado.

Por Forma: O Fresco Mantém a Liderança Apesar do Crescimento do Congelado

Os produtos de panificação frescos detinham uma participação majoritária no mercado da América do Norte em 2025, respondendo por 72,45% da participação total de mercado. Sua popularidade é impulsionada pelo aroma fresco, pelo sabor e pela experiência geral de compra diretamente em padarias dentro das lojas. Os consumidores frequentemente preferem pães, doces e itens especiais recém-assados porque associam esses produtos a maior qualidade e melhor sabor. Os varejistas ampliam esse apelo oferecendo balcões de padaria abertos e panificação no local, o que cria uma experiência de compra mais envolvente. Essas estratégias não apenas atraem clientes, mas também incentivam compras por impulso e constroem fidelidade de longo prazo.

Espera-se que os produtos de panificação congelados cresçam em ritmo mais acelerado, com um CAGR de 4,44% de 2026 a 2031, quase o dobro da taxa de crescimento dos itens frescos. Os avanços na tecnologia de congelamento melhoraram significativamente a qualidade dos produtos congelados, ajudando-os a preservar sabor, textura e aparência. Isso torna os itens de panificação congelados uma opção conveniente para consumidores ocupados, especialmente aqueles em áreas urbanas que podem não ter tempo para idas frequentes às compras. Os produtos congelados também oferecem a vantagem de uma vida útil mais longa, o que atrai domicílios que buscam soluções práticas e que economizam tempo. Os fabricantes estão respondendo a essa demanda expandindo suas linhas de produtos congelados para incluir pães prontos para assar, doces e sobremesas.

Por Categoria: O Crescimento Orgânico se Acelera Apesar da Dominância Convencional

As receitas convencionais de panificação permaneceram dominantes na América do Norte em 2025, respondendo por 85,02% da participação de mercado. Isso reflete a preferência dos consumidores sensíveis ao preço que valorizam a acessibilidade e os sabores familiares. Produtos como pães clássicos, bolos e doces continuam sendo itens básicos para domicílios que buscam qualidade confiável e consistente. Os varejistas também dependem desses itens de alta demanda para manter vendas estáveis. Promoções, displays nas lojas e embalagens econômicas fortalecem ainda mais o apelo dos produtos de panificação convencionais, tornando-os amplamente disponíveis em supermercados, hipermercados e lojas de conveniência.

Nos próximos anos, espera-se que os produtos de panificação orgânicos e de rótulo limpo cresçam significativamente, com um forte CAGR de 5,61% projetado entre 2026 e 2031. Esse crescimento é impulsionado pelo crescente interesse dos consumidores em opções mais saudáveis, transparência nos ingredientes e alimentos minimamente processados. Mais domicílios estão buscando produtos feitos com ingredientes não geneticamente modificados, farinhas orgânicas, adoçantes naturais e receitas livres de conservantes artificiais. Os fabricantes estão respondendo a essa demanda desenvolvendo produtos inovadores que mantêm ótimo sabor e textura enquanto atendem a esses critérios voltados à saúde. Essa tendência oferece às marcas uma oportunidade de atrair consumidores preocupados com a saúde e com o meio ambiente.

Por Canal de Distribuição: O Online Avança Apesar da Força dos Supermercados

Os supermercados/hipermercados continuaram a dominar o mercado de panificação da América do Norte em 2025, detendo 53,02% da participação total de mercado. Esses canais de varejo são populares porque atendem a uma ampla variedade de necessidades dos consumidores, oferecendo desde embalagens econômicas acessíveis até itens de panificação premium. Os compradores frequentemente visitam essas lojas para suas compras semanais de mantimentos, tornando-as uma escolha conveniente para a aquisição de produtos de panificação. As seções de padaria dentro das lojas, que oferecem produtos recém-assados, atraem clientes com seu aroma e apelo visual, incentivando compras por impulso. Promoções, descontos e programas de fidelidade fortalecem ainda mais o papel dos supermercados e hipermercados como a opção preferida para produtos de panificação.

Por outro lado, o varejo online está crescendo rapidamente e deve alcançar um CAGR de 4,93% até 2031. A conveniência de pedir produtos de panificação online, combinada com a entrega em domicílio, é atraente para consumidores ocupados, especialmente aqueles em áreas urbanas. As plataformas de comércio eletrônico também oferecem vantagens únicas, como acesso a itens de panificação especiais ou de nicho que podem não estar disponíveis em lojas físicas. Recursos como serviços de assinatura, recomendações personalizadas e descontos exclusivos online estão ajudando os canais online a atrair mais clientes. Como resultado, o varejo online está se tornando uma parte cada vez mais importante do mercado de panificação, particularmente para compradores familiarizados com tecnologia e conscientes do tempo.

Análise Geográfica

Os Estados Unidos responderam por 47,88% da receita do mercado de panificação em 2025, impulsionados por suas capacidades de produção em larga escala, centros de inovação e base de consumidores diversificada. As exportações de produtos de panificação dos Estados Unidos atingiram USD 4,31 bilhões em 2023, conforme o Centro de Comércio Internacional, com �䲹�Բ���á e ��é�澱���� sendo os principais importadores, destacando os fortes laços comerciais regionais. Investimentos em fabricação, como a instalação de produção inteligente de panificação de USD 240 milhões da Nature's Bakery em Utah em julho de 2025, refletem o compromisso do setor com o crescimento e a modernização. A adoção de sabores étnicos e a crescente presença de pão de marca própria em lojas de desconto indicam a evolução das preferências dos consumidores e o aumento da concorrência no mercado.

O ��é�澱���� está experimentando um rápido crescimento em seu mercado de panificação, com um CAGR projetado de 5,90%, impulsionado pela urbanização, crescimento populacional e a importância cultural dos produtos de panificação. Os segmentos de panificação e tortilha contribuem com a maior parte do valor do setor de processamento de alimentos do ��é�澱����, demonstrando seu papel significativo na economia. O fornecimento transfronteiriço de ingredientes fortalece os laços com fornecedores dos Estados Unidos, enquanto os fabricantes domésticos estão modernizando suas instalações para atender às crescentes expectativas de qualidade da classe média em expansão. Embora os pães doces tradicionais continuem sendo um alimento básico, os lanches embalados premium estão ganhando popularidade, particularmente entre profissionais urbanos mais jovens que buscam conveniência e variedade.

O mercado de panificação do �䲹�Բ���á demonstra crescimento constante até 2026, impulsionado pela demanda por produtos sem glúten e orgânicos. O alinhamento das regulamentações canadenses de segurança alimentar com os padrões dos Estados Unidos facilita o comércio sem barreiras, com as exportações respondendo por uma parcela significativa da produção de panificação do país. As políticas governamentais que incentivam a inovação permitiram que os fabricantes experimentassem novas receitas e linhas de produtos. No entanto, o mercado enfrenta desafios devido ao seu cenário de varejo saturado, que limita as oportunidades de crescimento significativo em volume. Mercados menores no Caribe e na América Central oferecem oportunidades adicionais de exportação, proporcionando uma plataforma para sabores únicos, embora esses mercados operem em menor escala em comparação com a América do Norte.

Cenário Competitivo

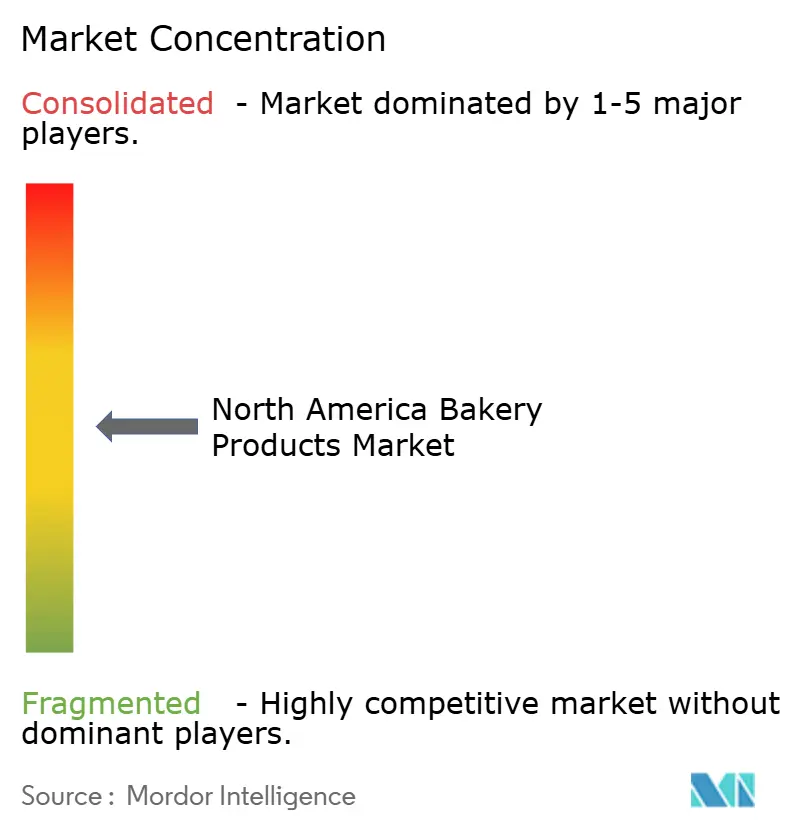

O mercado de produtos de panificação da América do Norte é moderadamente competitivo, com as cinco principais empresas controlando aproximadamente 50% da participação de mercado. Grandes players como Grupo Bimbo, Flowers Foods e Mondelez International se beneficiam de extensas instalações de fabricação e fortes redes de distribuição. No entanto, o crescimento dos produtos de marca própria está criando pressão sobre os produtos de marca, levando ao aumento de fusões e aquisições. Por exemplo, a aquisição da Simple Mills pela Flowers Foods por USD 795 milhões expandiu seu portfólio de produtos voltados à saúde. Da mesma forma, o investimento contínuo de USD 2 bilhões da Mars em fabricação nos Estados Unidos destaca a crescente importância da automação na redução de custos e na melhoria da sustentabilidade.

Os avanços tecnológicos estão desempenhando um papel fundamental para ajudar as empresas a manter uma vantagem competitiva. As empresas líderes estão adotando previsão de demanda baseada em inteligência artificial para minimizar o desperdício e utilizando sistemas robóticos para aumentar a eficiência da produção. Enquanto isso, disruptores menores estão entrando no mercado com modelos diretos ao consumidor, oferecendo produtos de nicho como produtos de panificação cetogênicos, paleolíticos e livres de alérgenos. Essas inovações estão pressionando os players estabelecidos a se adaptarem rapidamente. Mudanças regulatórias, como os requisitos atualizados de rotulagem da Agência de Alimentos e Medicamentos previstos para 2028, estão aumentando a necessidade de as empresas reformularem receitas sem comprometer o sabor ou a qualidade. As empresas que conseguirem atender a essas demandas provavelmente garantirão espaço premium nas prateleiras das lojas de varejo.

À medida que o mercado evolui, as empresas estão se concentrando em equilibrar inovação com as preferências dos consumidores. A adoção de tecnologias avançadas e a capacidade de atender a consumidores preocupados com a saúde estão se tornando fatores críticos de sucesso. Ao mesmo tempo, a conformidade regulatória e as iniciativas de sustentabilidade estão moldando as estratégias dos líderes de mercado. Embora os players estabelecidos continuem a dominar, as marcas emergentes estão conquistando um nicho ao atender a necessidades dietéticas específicas e aproveitando os canais de vendas online. Espera-se que esse ambiente dinâmico impulsione maior concorrência e inovação no mercado de produtos de panificação da América do Norte nos próximos anos.

Líderes do Setor de Produtos de Panificação da América do Norte

Flowers Foods, Inc.

Mondelēz International, Inc

Grupo Bimbo, S.A.B. de C.V.

Campbell Soup Company

The J.M. Smucker Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Flowers Foods anunciou seu acordo para adquirir a Simple Mills em uma transação avaliada em USD 795 milhões. Esta aquisição visou fortalecer o portfólio da Flowers Foods integrando as ofertas de produtos inovadores e voltados à saúde da Simple Mills.

- Setembro de 2024: A Rise Baking Co. foi adquirida pela Platinum Equity e pela Butterfly Equity. Esta aquisição visou fortalecer a posição de mercado da empresa e expandir suas capacidades operacionais.

- Maio de 2024: A Bimbo Bakeries USA, subsidiária da Grupo Bimbo SAB de CV, adicionou pão e pãezinhos de panificação havaiana ao seu portfólio Sara Lee Artesano. Os dois novos produtos de pão são fabricados sem aromas artificiais, conservantes ou xarope de milho com alto teor de frutose.

- Fevereiro de 2024: A fabricante de pão de Nova Jersey, Anthony & Sons Bakery Inc., lançou a marca Avocado Bread Company, tornando-se a primeira padaria a utilizar abacates na linha de inovações de base vegetal.

Escopo do Relatório do Mercado de Produtos de Panificação da América do Norte

Os produtos de panificação são itens básicos do cotidiano, compostos por pão, bolos, biscoitos, pãezinhos e doces. Geralmente são preparados a partir de farinha ou farelo derivado de algum tipo de grão e fornecem nutrientes na dieta humana.

O mercado de produtos de panificação da América do Norte é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em bolos e doces, biscoitos, pão, produtos matinais e outros. Por canal de distribuição, o mercado é segmentado em hipermercados/supermercados, lojas de conveniência, lojas especializadas, varejistas online e outros canais de distribuição. O relatório também analisa o mercado de panificação em mercados emergentes e estabelecidos em toda a América do Norte, incluindo os Estados Unidos, �䲹�Բ���á, ��é�澱���� e o Restante da América do Norte. O dimensionamento do mercado foi realizado com base em termos de valor (USD) para todos os segmentos mencionados acima.

| ���� |

| Bolos e Doces |

| Biscoitos e Cookies |

| Produtos Matinais |

| Outros Tipos de Produtos |

| Fresco |

| Congelado |

| Convencional |

| Orgânico/Rótulo Limpo |

| �ʰ��dzٱ�í�Բ�/��ܲԳ����DzԲ��� |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas/Padarias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Restante da América do Norte |

| Por Tipo de Produto | ���� |

| Bolos e Doces | |

| Biscoitos e Cookies | |

| Produtos Matinais | |

| Outros Tipos de Produtos | |

| Por Forma | Fresco |

| Congelado | |

| Por Categoria | Convencional |

| Orgânico/Rótulo Limpo | |

| �ʰ��dzٱ�í�Բ�/��ܲԳ����DzԲ��� | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas/Padarias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos de panificação da América do Norte?

O mercado está em USD 105,87 bilhões em 2026 e está projetado para atingir USD 116,95 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Bolos e doces estão crescendo a um CAGR de 3,91% até 2031, superando as demais categorias.

Por que os produtos de panificação congelados estão ganhando popularidade?

Os itens congelados oferecem maior vida útil, redução do desperdício no varejo e paridade de qualidade com os produtos frescos, impulsionando um CAGR de 4,44%.

Qual país é o motor de crescimento dentro da região?

O ��é�澱���� lidera com um CAGR de 5,90% até 2031, devido à urbanização, ao aumento da renda e à forte afinidade cultural com produtos de panificação.

Página atualizada pela última vez em: