Tamanho e Participação do Mercado de Sistemas Novos de Entrega de Fármacos (NDDS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

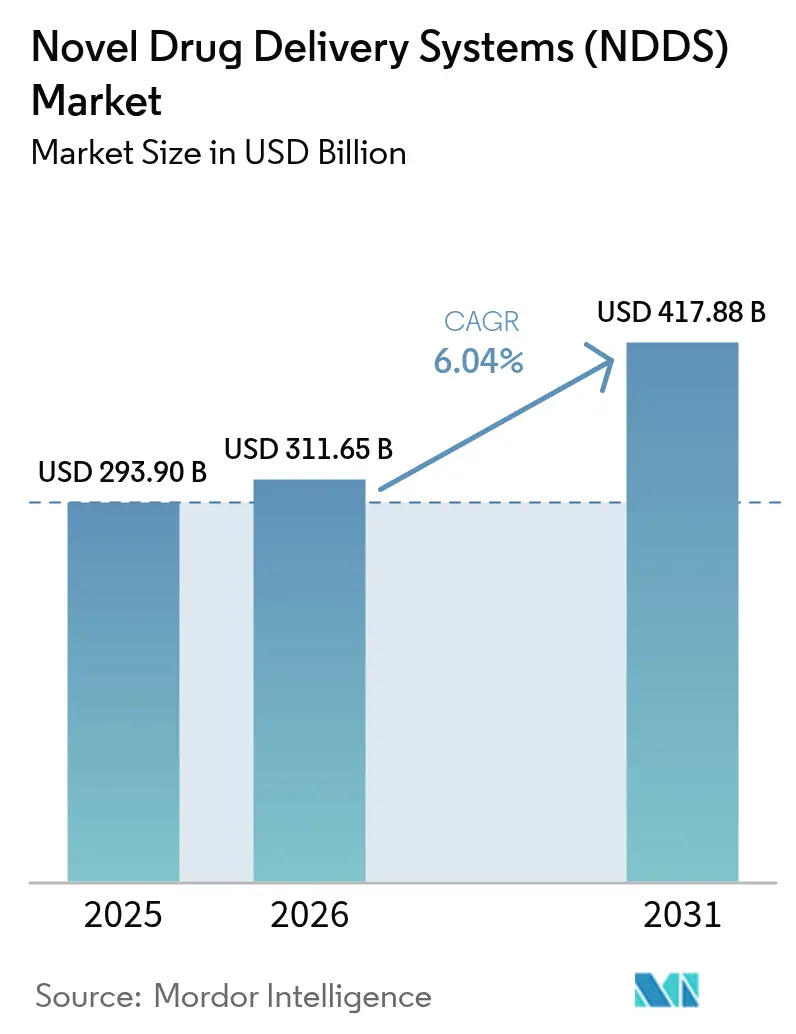

| Tamanho do Mercado (2026) | 311.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 417.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Novos de Entrega de Fármacos (NDDS) por ����������

O tamanho do mercado de Novos Sistemas de Entrega de Fármacos em 2026 é estimado em USD 311,65 bilhões, crescendo a partir do valor de 2025 de USD 293,9 bilhões, com projeções para 2031 indicando USD 417,88 bilhões, crescendo a um CAGR de 6,04% no período de 2026-2031. Uma aceleração nas terapêuticas centradas no paciente, a mudança clínica em direção a biológicos e terapias gênicas, e a convergência de tecnologias de saúde conectada impulsionam coletivamente essa trajetória. A crescente demanda por dispositivos de autoadministração, o contínuo suporte regulatório a produtos combinados e os investimentos crescentes em plataformas de entrega inteligente sustentam o impulso competitivo. Aquisições estratégicas — como a compra da Catalent pela Novo Nordisk — sinalizam a intensificação da concorrência pelo conhecimento avançado em formulação. Enquanto isso, os requisitos de sustentabilidade na Europa estão induzindo os fornecedores a adotar embalagens recicláveis que mantêm a integridade da temperatura.

Principais Conclusões do Relatório

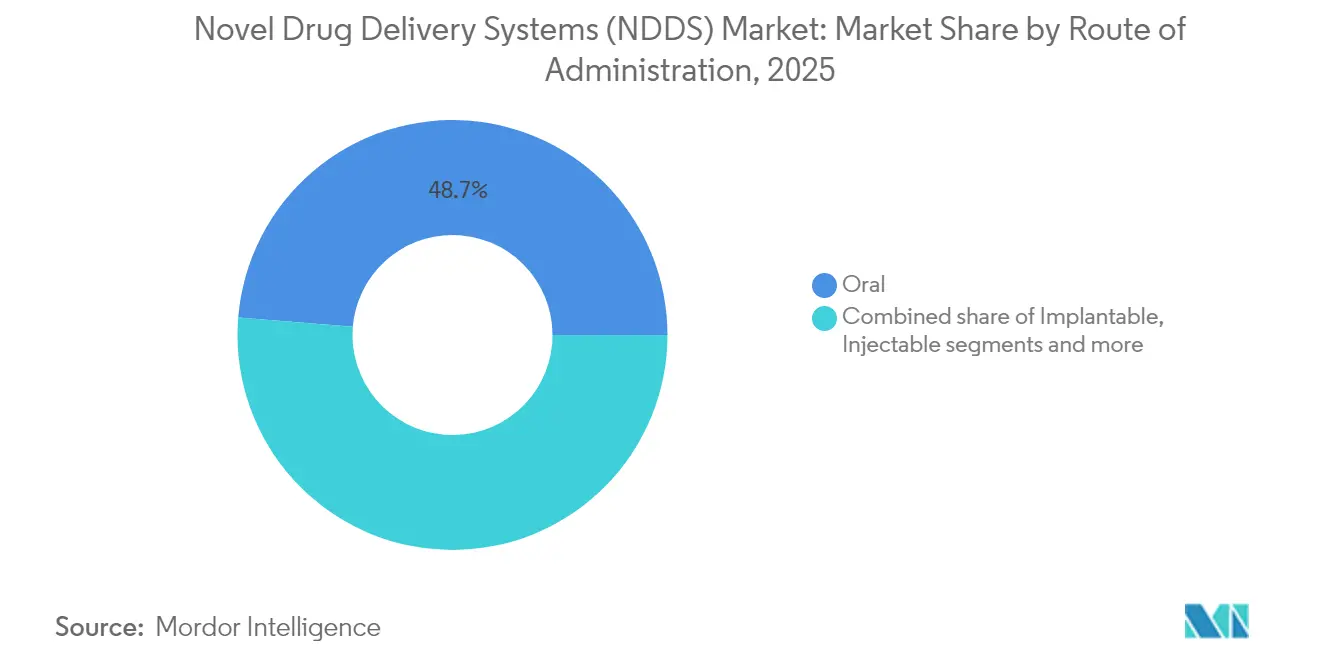

- Por via de administração, os sistemas orais lideraram com 48,70% de participação na receita em 2025; os sistemas implantáveis têm projeção de crescimento a um CAGR de 8,72% até 2031.

- Por tecnologia, os autoinjetores capturaram 22,05% do tamanho do mercado de Novos Sistemas de Entrega de Fármacos em 2025, enquanto os dispositivos inteligentes e conectados têm previsão de avançar a um CAGR de 9,18% entre 2026-2031.

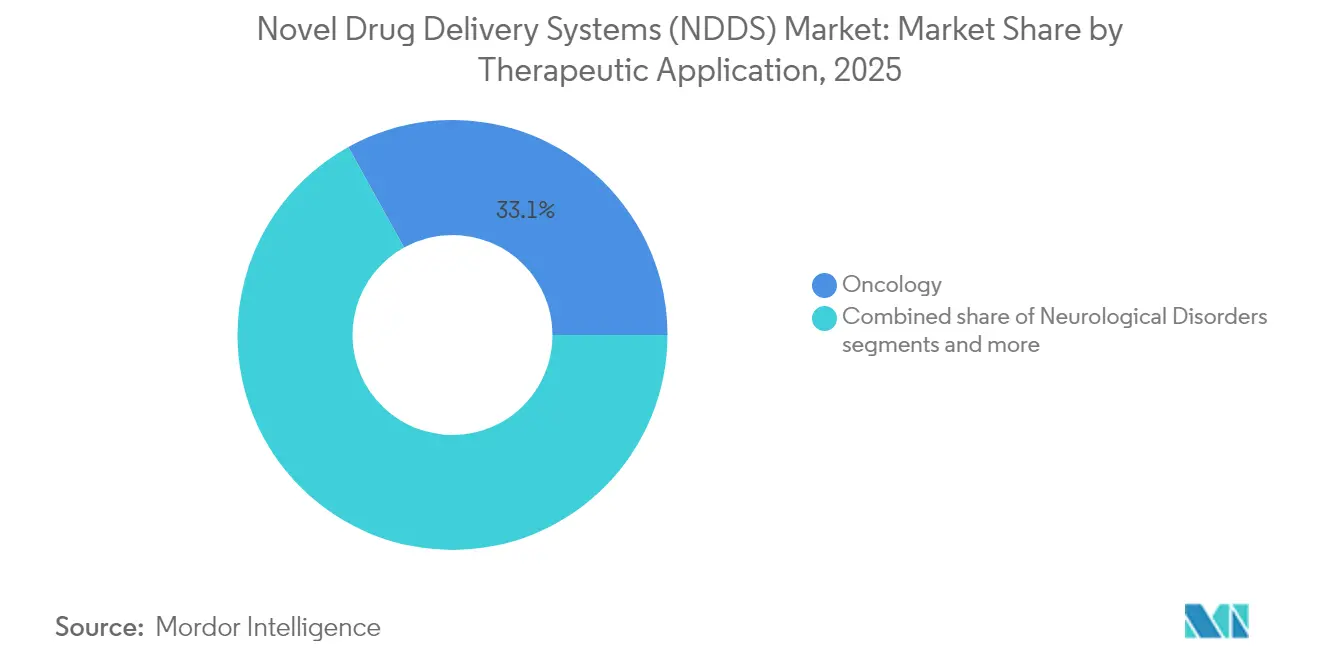

- Por aplicação terapêutica, a oncologia gerou 33,05% de participação no tamanho do mercado de Novos Sistemas de Entrega de Fármacos em 2025, enquanto as aplicações para transtornos neurológicos estão posicionadas para um CAGR de 9,36% até 2031.

- Por usuário final, os hospitais responderam por 53,10% da participação no mercado de Novos Sistemas de Entrega de Fármacos em 2025; os ambientes de cuidados domiciliares têm expectativa de expansão a um CAGR de 10,12% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Novos de Entrega de Fármacos (NDDS)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas | +1.5% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção crescente de biológicos e fármacos de grande molécula | +2.1% | América do Norte e UE liderando, Á������-�ʲ���í�ھ����� acelerando | Longo prazo (≥ 4 anos) |

| Integração digital-terapêutica viabilizando entrega inteligente | +1.8% | América do Norte e UE como núcleo, expansão para Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Expansão de pipelines de mRNA e terapia gênica | +1.2% | América do Norte e UE, mercados seletivos de Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Preferência do paciente por autoadministração e cuidados domiciliares | +0.9% | Global, acelerado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Pressão pela descarbonização favorecendo formulações de ação prolongada | +0.7% | UE liderando, América do Norte seguindo, Á������-�ʲ���í�ھ����� emergindo | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Crescente Prevalência de Doenças Crônicas

As condições cardiovasculares e diabéticas afetaram mais de 1,23 bilhão de pessoas globalmente em 2024 e continuam a ampliar a demanda clínica por terapias de liberação prolongada que reduzem a frequência de dosagem[1]Fonte: Organização Mundial da Saúde, "Doenças cardiovasculares (DCVs)," who.int . Plataformas de ação prolongada, como o dispositivo intravesical TAR-200, ilustram essa mudança, administrando gemcitabina de forma contínua ao longo de vários meses e alcançando uma duração mediana de resposta de 25,8 meses, significativamente superior à de regimes intermitentes. Os reguladores respondem com diretrizes que favorecem produtos integrados fármaco-dispositivo capazes de melhorar a adesão, reforçando o investimento em formatos implantáveis e transdérmicos.

Adoção Crescente de Biológicos e Fármacos de Grande Molécula

O crescimento de anticorpos monoclonais e terapêuticos à base de RNA eleva a complexidade da formulação e estimula a inovação em nanopartículas. O ensaio de ponsegromab da Pfizer ressalta o benefício — a entrega otimizada melhorou o desempenho em pacientes com caquexia por câncer. Os fornecedores, consequentemente, expandem a capacidade de nanopartículas lipídicas; a Lonza adicionou múltiplas suítes dedicadas em 2025 para aliviar as escassezes de fornecimento. A logística de cadeia fria e a facilidade de uso pelo paciente continuam sendo fatores críticos, ampliando as perspectivas para embalagens com controle de temperatura e dispositivos vestíveis de autoinjeção.

Integração Digital-Terapêutica Viabilizando a Entrega Inteligente

Os dispositivos conectados avançam de dispensação passiva para captura contínua de dados. A receita global para sistemas de entrega inteligente aproximou-se de USD 12 bilhões em 2024. As diretrizes de cibersegurança da FDA publicadas em 2024 impõem requisitos de segurança desde a concepção, provocando redesenhos em estágio inicial, mas garantindo a segurança do paciente a longo prazo[2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Cibersegurança em Dispositivos Médicos: Política de Recusa de Aceitação," fda.gov . A inteligência artificial incorporada em injetores e inaladores agora suporta a titulação de dose direcionada por algoritmo.

Expansão de Pipelines de mRNA e Terapia Gênica

Mais de 200 ensaios de terapia gênica foram iniciados em 2024, acentuando o gargalo na capacidade de vetores e nanopartículas lipídicas. Cytiva, Lonza e outros fornecedores comprometeram plantas de múltiplas unidades para satisfazer a demanda projetada até 2030. Os desafios de direcionamento tecidual e as preocupações com imunogenicidade sustentam a pesquisa e desenvolvimento em novos capsídeos e carreadores biodegradáveis, enquanto as agências regulatórias mantêm rigorosos limites de segurança para vetores virais ou não virais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rigorosas para produtos combinados | -1.8% | Global, mais restritiva na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Alto custo de dispositivos em países de baixa e média renda | -1.1% | Á������-�ʲ���í�ھ�����, América Latina e Oriente Médio e África principalmente | Longo prazo (≥ 4 anos) |

| Risco de cibersegurança em injetores conectados | -0.9% | América do Norte e UE como núcleo, com expansão global | Curto prazo (≤ 2 anos) |

| Capacidade limitada de fabricação de nanopartículas lipídicas | -0.7% | Global, concentrada na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: ���������� | |||

Regulamentações Rigorosas para Produtos Combinados

As diretrizes revisadas da FDA e da EMA exigem estudos exaustivos de interação fármaco-dispositivo, inflacionando os orçamentos em até USD 100 milhões e estendendo os cronogramas em até dois anos. A Johnson & Johnson obteve a Designação de Terapia Inovadora para o TAR-200, mas ainda assim navegou por extensos compromissos de pós-comercialização, evidenciando a dificuldade para inovadores de menor porte. Regulamentações regionais divergentes complicam ainda mais os lançamentos globais.

Alto Custo de Dispositivos em Países de Baixa e Média Renda

Os autoinjejores conectados e os dispositivos implantáveis custam de 10 a 20 vezes mais do que os genéricos orais, limitando o acesso em regiões com recursos escassos. As agências de compras na América Latina e na África exigem fabricação localizada ou precificação escalonada; no entanto, a capacidade regulatória limitada atrasa as aprovações de dispositivos sofisticados. As empresas estão realizando projetos-piloto com variantes mais simples e de função única para reduzir custos, preservando ao mesmo tempo o benefício terapêutico central.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Via de Administração: A Dominância Oral Enfrenta a Disrupção Digital

As terapias orais comandaram 48,70% da participação de mercado de Novos Sistemas de Entrega de Fármacos em 2025, embora o crescimento esteja moderando à medida que implantes digitais e injetáveis de ação prolongada demonstram adesão superior. Os formatos implantáveis têm projeção de entregar um CAGR de 8,72% até 2031, sustentados por avanços como o implante de GLP-1 da Vivani Medical, que completou seu primeiro estudo em humanos em quatro semanas. As vias injetáveis se beneficiam da onda de biológicos, enquanto a entrega inalatória atrai investimentos em pipelines neurológicos e respiratórios.

A preferência do paciente, a escalabilidade de fabricação e a conveniência de reembolso sustentam a resiliência dos sistemas orais até 2030. No entanto, sensores de pílulas inteligentes e implantes microfluídicos que registram a dosagem criam novas propostas de valor para o gerenciamento de doenças crônicas. As opções nasais e oculares prosperam em nichos neurológicos e oftálmicos. Em última análise, a seleção da via é cada vez mais ditada pelas características moleculares e pelos modelos de cuidado personalizado, em vez da conveniência histórica.

Por Tecnologia/Tipo de Sistema: A Conectividade Inteligente Remodela as Plataformas Tradicionais

Os autoinjejores retiveram 22,05% de participação no tamanho do mercado de Novos Sistemas de Entrega de Fármacos em 2025, com base em cadeias de fornecimento consolidadas e na familiaridade dos clínicos. Os dispositivos inteligentes e conectados, no entanto, avançam a um CAGR de 9,18%, à medida que patches vinculados à nuvem e canetas integradas a aplicativos transformam a medicação em fluxos de dados. Os carreadores de nanopartículas, essenciais para terapêuticos de mRNA, fundamentam as expansões de capacidade na Lonza e em organizações de desenvolvimento e fabricação contratadas semelhantes.

Os injetores a jato sem agulha reduzem a ansiedade à vacinação e agilizam os programas de imunização em massa, enquanto os patches de microagulhas ganham tração em dermatologia e entrega de vacinas. Os infusores vestíveis capazes de administrar de 5 a 50 mL de biológicos em domicílio eliminam os gargalos dos centros de infusão. A corrida tecnológica favorece cada vez mais plataformas modulares adaptáveis a diversas moléculas, comprimindo assim os ciclos de desenvolvimento e aprimorando o retorno sobre o investimento do portfólio.

Por Aplicação Terapêutica: A Liderança da Oncologia é Desafiada pela Inovação em Neurologia

A oncologia contribuiu com 33,05% da receita do mercado de Novos Sistemas de Entrega de Fármacos em 2025, sustentada por conjugados anticorpo-fármaco, radiofarmacêuticos e terapias intrat umorais habilitadas por dispositivos. O pasritamig da Johnson & Johnson demonstrou atividade antitumoral precoce com dosagem ambulatorial a cada seis semanas. Os transtornos neurológicos, incluindo Parkinson e Alzheimer, têm previsão de registrar um CAGR de 9,36%, à medida que nanopartículas penetrantes na barreira hematoencefálica e bombas de infusão contínua atendem às necessidades não atendidas.

O diabetes mantém o impulso por meio de sistemas de insulina em circuito fechado que integram dados de glicose em tempo real, enquanto as terapias cardiovasculares migram para injeções em depósito trimestrais. As plataformas de doenças infecciosas utilizam injetores sem agulha de preenchimento rápido para a preparação para pandemias. As plataformas de aplicação cruzada permitem economias de escala, alinhando os custos de pesquisa e desenvolvimento com a abrangência expandida das indicações.

Por Usuário Final: A Infraestrutura Hospitalar Suporta a Transição para Cuidados Domiciliares

Os hospitais detinham 53,10% de participação no mercado de Novos Sistemas de Entrega de Fármacos em 2025, refletindo a infraestrutura de suítes de infusão e as capacidades de implante cirúrgico. Os ambientes de cuidados domiciliares, com expectativa de registrar um CAGR de 10,12%, capitalizam as reformas de reembolso que financiam a administração de biológicos em domicílio. Os centros ambulatoriais exploram implantes minimamente invasivos, possibilitando alta no mesmo dia.

As clínicas especializadas fazem parceria com fabricantes de dispositivos para programas focados em doenças. Os painéis de monitoramento remoto vinculados a injetores conectados reduzem as visitas hospitalares não programadas, reforçando ainda mais a migração para o cuidado descentralizado. Os sistemas bem-sucedidos, portanto, devem equilibrar a precisão clínica com a facilidade de autouse pelo paciente.

Análise Geográfica

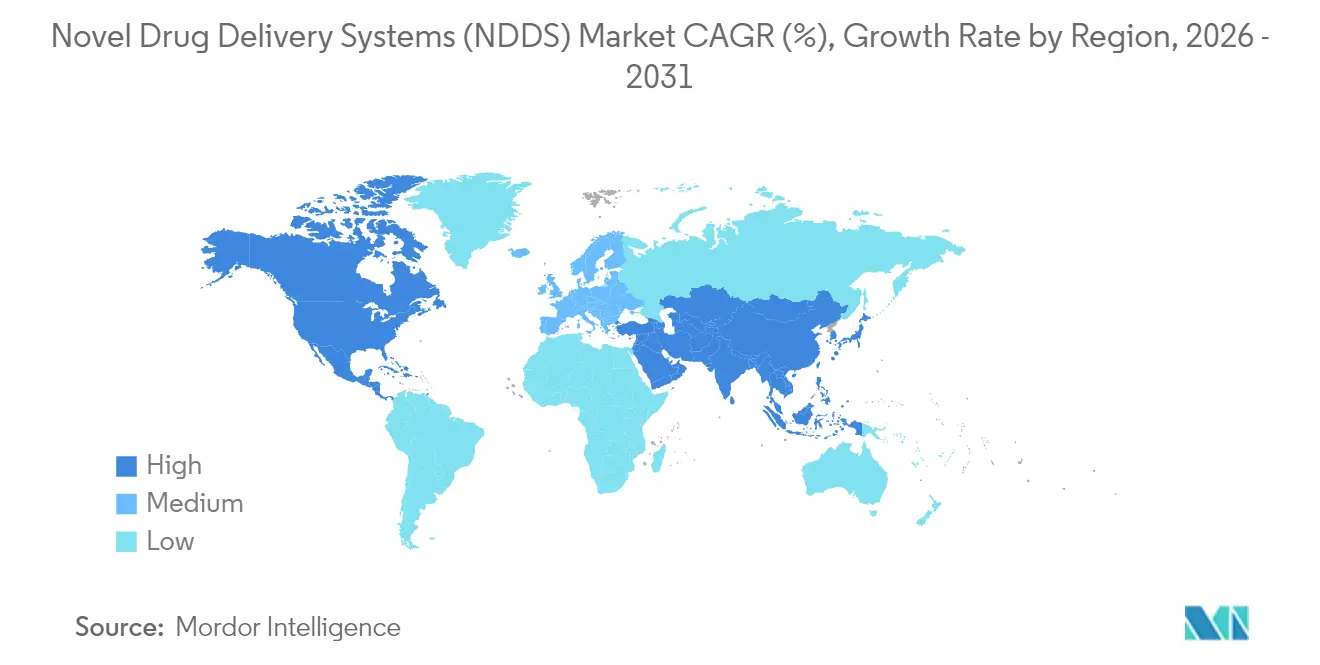

A América do Norte reteve 41,90% da receita do mercado de Novos Sistemas de Entrega de Fármacos em 2025, sustentada por vias regulatórias ágeis e pela aceitação dos pagadores de dispositivos de alto valor. As designações de Terapia Inovadora aceleram a adoção, embora o crescente escrutínio da cibersegurança prolongue o tempo de entrada no mercado para ferramentas de entrega conectada. A escassez de capacidade para nanopartículas lipídicas impulsiona parcerias com organizações de desenvolvimento e fabricação contratadas asiáticas.

A Á������-�ʲ���í�ھ����� tem projeção de registrar um CAGR de 10,66% até 2031. Os governos regionais ampliam a cobertura universal de saúde e incentivam a fabricação doméstica. A política da China de localizar tecnologia médica de ponta impulsionou joint ventures para autoinjejores inteligentes, enquanto os produtores de genéricos da Í�Ի徱�� visam a captura de valor em patches de microagulhas de baixo custo.

A Europa permanece madura, porém com intensa regulamentação. O Regulamento de Dispositivos Médicos introduz necessidades de dupla conformidade que atrasam os lançamentos, mas elevam os padrões de segurança. Os imperativos de sustentabilidade aceleram o interesse em embalagens recicláveis e formulações de ação prolongada. A via separada do Reino Unido pós-Brexit exige submissões paralelas, adicionando complexidade, mas sem reduzir materialmente a demanda.

Cenário Competitivo

O mercado de Novos Sistemas de Entrega de Fármacos é moderadamente fragmentado, mas as recentes aquisições de destaque demonstram uma concentração crescente. O acordo de USD 16,5 bilhões da Novo Nordisk com a Catalent fornece capacidade integrada de formulação e enchimento-acabamento, enquanto as aquisições de radiofarmacêuticos da Lantheus constroem expertise vertical. As empresas maiores aproveitam a escala para navegar pelos dossiês de produtos combinados e absorver os custos de conformidade com a cibersegurança.

As startups se diferenciam por meio de algoritmos de dosagem direcionados por inteligência artificial, carreadores biodegradáveis e design industrial centrado no usuário. As alianças estratégicas entre a indústria farmacêutica e a indústria de tecnologia médica aceleram a prototipagem, exemplificadas pela Enable Injections colaborando com múltiplos patrocinadores de biológicos em infusores vestíveis de alto volume. As tecnologias de plataforma capazes de acomodar múltiplos ingredientes farmacêuticos ativos agora comandam avaliações premium.

As decisões de compra dos clientes consideram cada vez mais dados de resultados clínicos, evidências econômicas e pegada ambiental. Consequentemente, os fornecedores que combinam evidências do mundo real com painéis conectados desfrutam de um posicionamento mais forte no formulário. Nesse cenário, a rápida liberação regulatória e a capacidade de produção modular emergem como as alavancas competitivas decisivas.

Líderes do Setor de Sistemas Novos de Entrega de Fármacos (NDDS)

Abbott Laboratories

Bayer AG

F. Hoffmann-La Roche AG

GlaxoSmithKline Plc

Merck & Co., Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O TAR-200 da Johnson & Johnson recebeu a Designação de Terapia Inovadora da FDA para o tratamento de câncer de bexiga não músculo-invasivo de alto risco não responsivo ao BCG, com o sistema intravesical.

- Julho de 2025: A Johnson & Johnson submeteu uma Nova Solicitação de Fármaco à FDA para a icotrokinra, um bloqueador oral de receptor de IL-23 peptídico de primeira classe para psoríase em placas de moderada a grave em pacientes com 12 anos ou mais, representando um avanço na entrega oral de biológicos complexos.

Escopo do Relatório Global do Mercado de Sistemas Novos de Entrega de Fármacos (NDDS)

Conforme o escopo deste relatório, o sistema novo de entrega de fármacos (NDDS) destina-se a aumentar a eficácia dos fármacos. Os NDDSs são adotados para aumentar a biodisponibilidade do fármaco, reduzir efeitos adversos e efeitos colaterais, e aumentar a estabilidade do fármaco. O Mercado de Sistemas Novos de Entrega de Fármacos (NDDS) é segmentado por Via de Administração (Sistemas de Entrega de Fármacos por Via Oral, Sistemas de Entrega de Fármacos Injetáveis, Sistemas de Entrega de Fármacos Pulmonares, Sistemas de Entrega de Fármacos �հ����Բ���é����������s e Outras Vias de Administração), Modalidade de NDDS (Sistemas de Entrega de Fármacos Direcionados, Sistemas de Entrega de Fármacos Controlados, Sistemas de Entrega de Fármacos Modulados) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente Médio e África, e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em USD) para os segmentos acima.

| Oral |

| ������������ |

| ���Բ�����çã�� |

| �հ����Բ���é���������� |

| ����������Գ�á����� |

| Ocular |

| Nasal |

| Outros |

| Sistemas à Base de Nanopartículas |

| Injetores Vestíveis |

| Dispositivos Inteligentes / Conectados |

| Sistemas de Injeção Sem Agulha |

| Patches de Microagulhas |

| Autoinjejores |

| Cápsulas com Revestimento Entérico |

| Outros |

| Oncologia |

| Diabetes |

| Doenças Cardiovasculares |

| Doenças Infecciosas |

| Doenças Respiratórias |

| Transtornos Neurológicos |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Clínicas Especializadas |

| Outros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Via de Administração (Valor) | Oral | |

| ������������ | ||

| ���Բ�����çã�� | ||

| �հ����Բ���é���������� | ||

| ����������Գ�á����� | ||

| Ocular | ||

| Nasal | ||

| Outros | ||

| Por Tecnologia / Tipo de Sistema (Valor) | Sistemas à Base de Nanopartículas | |

| Injetores Vestíveis | ||

| Dispositivos Inteligentes / Conectados | ||

| Sistemas de Injeção Sem Agulha | ||

| Patches de Microagulhas | ||

| Autoinjejores | ||

| Cápsulas com Revestimento Entérico | ||

| Outros | ||

| Por Aplicação Terapêutica (Valor) | Oncologia | |

| Diabetes | ||

| Doenças Cardiovasculares | ||

| Doenças Infecciosas | ||

| Doenças Respiratórias | ||

| Transtornos Neurológicos | ||

| Outros | ||

| Por Usuário Final (Valor) | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Clínicas Especializadas | ||

| Outros | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual nível de receita o mercado de Novos Sistemas de Entrega de Fármacos atinge em 2026?

O setor gerou USD 311,65 bilhões em 2026 e tem projeção de crescer para USD 417,88 bilhões até 2031.

Qual via de administração cresce mais rapidamente até 2031?

Os sistemas implantáveis têm projeção de registrar um CAGR de 8,72%, superando as demais vias.

Com que rapidez os dispositivos inteligentes e conectados irão avançar?

Este segmento de tecnologia está posicionado para um CAGR de 9,18% entre 2026-2031, à medida que as plataformas habilitadas por dados ganham aceitação.

Qual área terapêutica lidera a receita de 2025?

As aplicações em oncologia detinham 33,05% de participação na receita do setor em 2025.

Qual região apresenta o maior crescimento previsto?

A Á������-�ʲ���í�ھ����� está posicionada para um CAGR de 10,66% até 2031, graças à expansão do acesso à saúde.

Qual fator contribui mais para o aumento do CAGR?

A adoção de biológicos e fármacos de grande molécula adiciona aproximadamente +2,1 pontos percentuais ao CAGR previsto.

Página atualizada pela última vez em: