Tamanho e Participação do Mercado de Sistemas de Navegação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

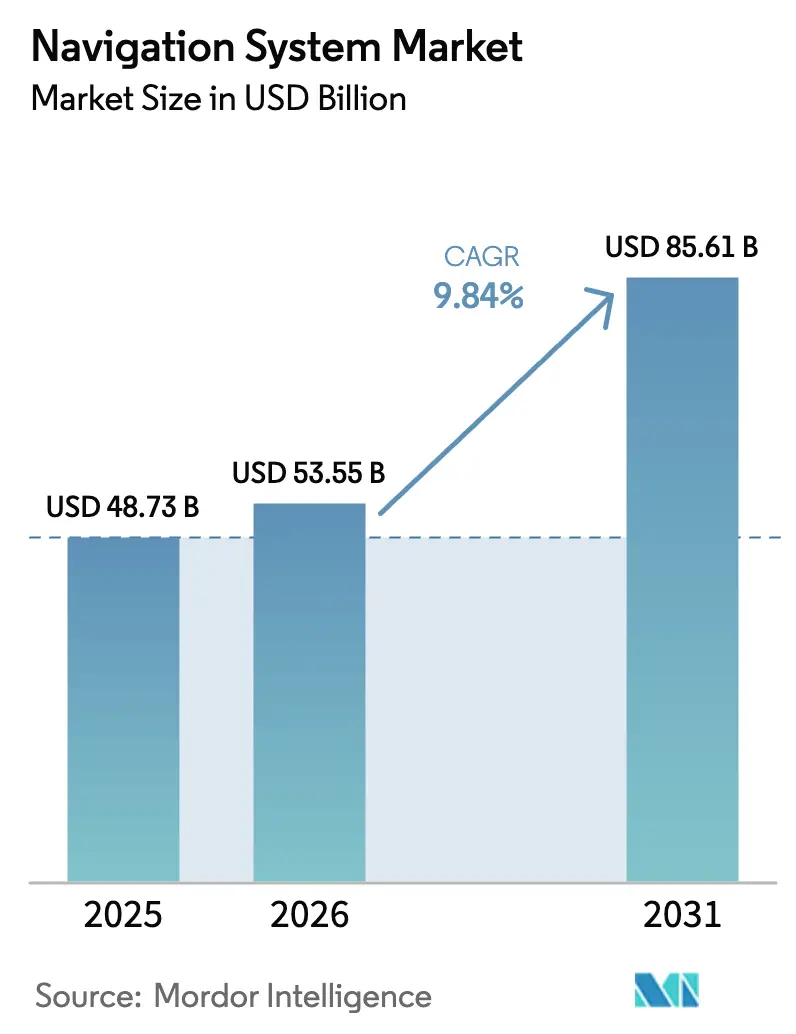

| Tamanho do Mercado (2026) | 53.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 85.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.84% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Navegação por ����������

O tamanho do Mercado de Sistemas de Navegação é estimado em USD 53,55 bilhões em 2026, e espera-se que atinja USD 85,61 bilhões até 2031, a um CAGR de 9,84% durante o período de previsão (2026-2031). A demanda está migrando de atualizações incrementais de hardware para soluções resilientes de posicionamento, navegação e temporização que mantêm a continuidade do serviço quando os sinais de satélite se degradam ou ficam indisponíveis. A Finlândia e a Estônia registraram um aumento de 300% nas interferências deliberadas de GNSS em 2024, enquanto a Fundação de Navegação e Temporização Resiliente documentou mais de 46.000 perturbações na aviação apenas na região do Báltico, destacando a necessidade de reguladores e integradores priorizarem arquiteturas híbridas que combinam sensores inerciais, ópticos e quânticos com dados de satélite.[1]Fundação de Navegação e Temporização Resiliente, "Eventos de Interferência de GPS na Região do Báltico," rntfnd.org Programas de defesa na América do Norte e na Europa destinaram USD 2,8 bilhões para tecnologias de PNT assegurado em 2025, um sinal de que a resiliência da navegação sustenta tanto a prontidão militar quanto a infraestrutura civil. Os volumes de eletrônicos de consumo continuam a comprimir os preços dos módulos, tornando os receptores de dupla frequência economicamente viáveis em patinetes, dispositivos vestíveis e bicicletas de aluguel. Ao mesmo tempo, mapas definidos por software, fusão de sensores baseada em IA e pilhas de código aberto estão reduzindo as barreiras de integração para participantes menores, intensificando a dinâmica competitiva na extremidade desta cadeia de valor em rápida evolução.

Principais Conclusões do Relatório

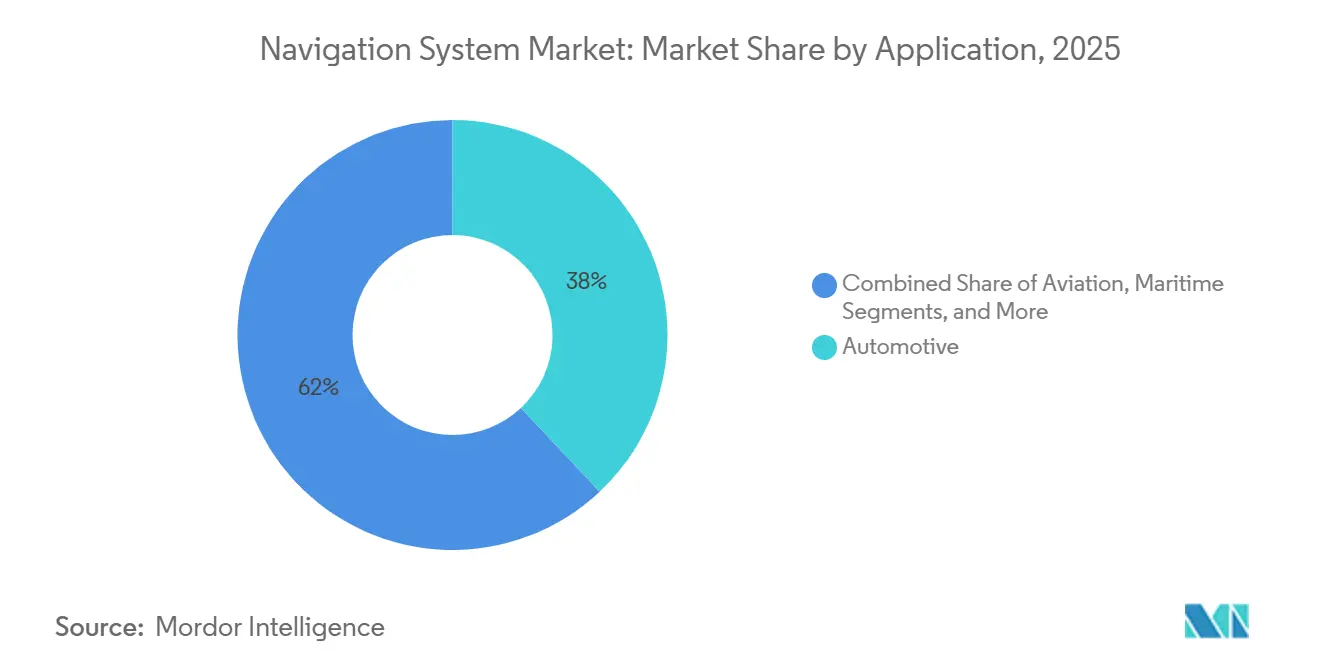

- Por aplicação, os sistemas automotivos lideraram o mercado de sistemas de navegação com uma participação de 38% em 2025, enquanto as soluções industriais e de levantamento topográfico devem se expandir a um CAGR de 12,60% até 2031.

- Em 2025, a tecnologia de navegação, incluindo receptores de satélite, detinha uma participação de 49% do tamanho do mercado de sistemas de navegação. No entanto, as arquiteturas híbridas e de fusão de sensores devem registrar o crescimento mais rápido, a um CAGR de 14,40% de 2026 a 2031.

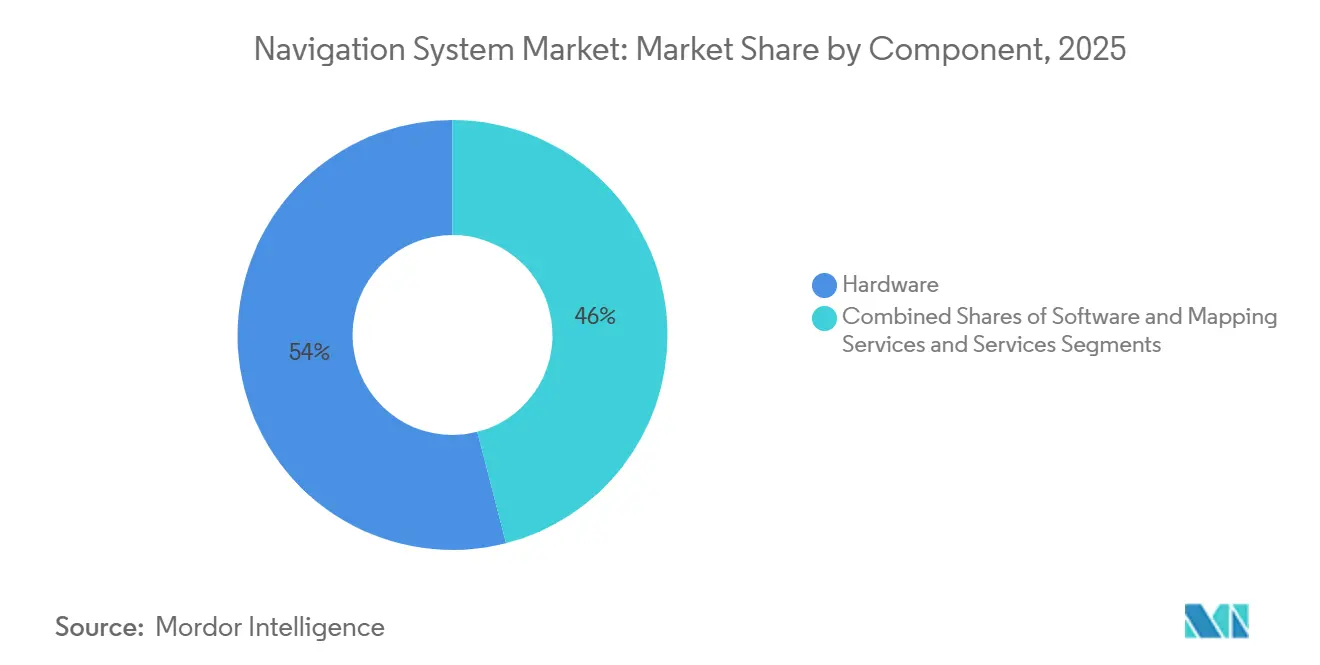

- Por componente, o hardware capturou 54% do mercado de sistemas de navegação em 2025, enquanto as assinaturas de software e mapeamento estão crescendo a um CAGR de 13,90%.

- Por plataforma, os veículos terrestres responderam por 42% da participação do mercado de sistemas de navegação em 2025, enquanto a orientação de espaçonaves deve crescer a um CAGR de 11,80%.

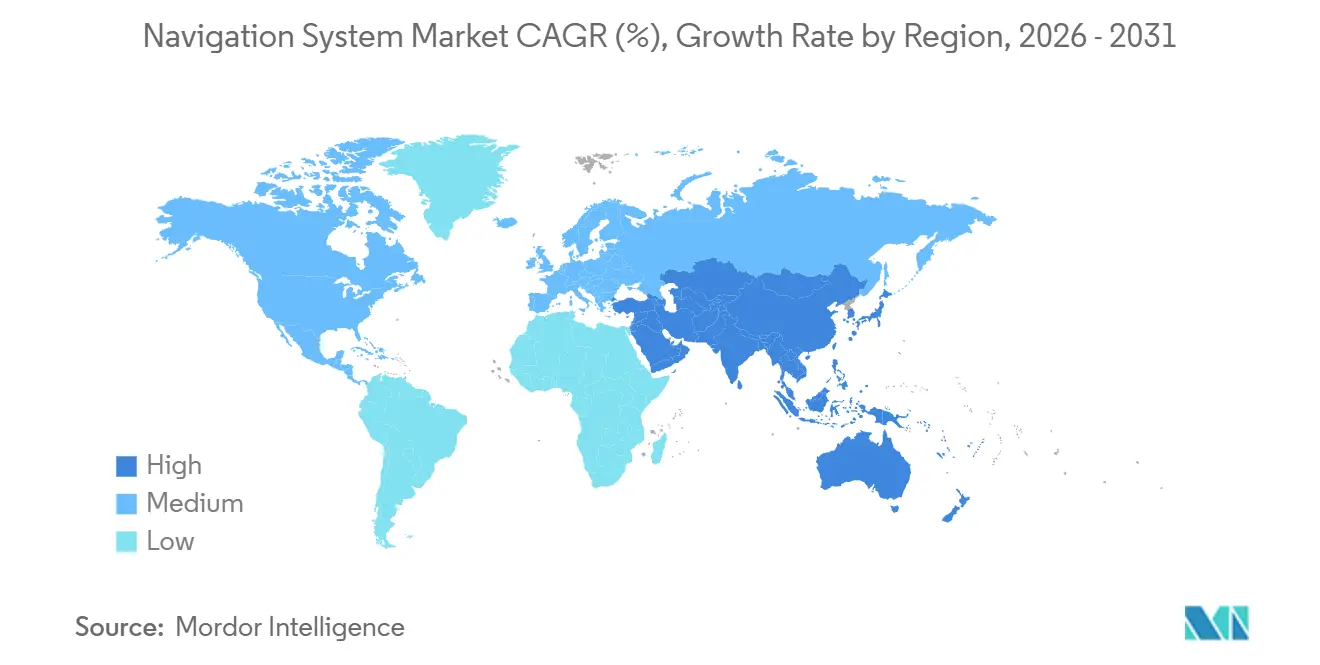

- Por geografia, a Á������-�ʲ���í�ھ����� respondeu por 38% da receita de 2025 e deve registrar um CAGR de 10,50% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Navegação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Navegação Instalada em Fábrica em Veículos de Passeio e Comerciais | +1.8% | Global, com concentração na Á������-�ʲ���í�ھ����� e Europa | ��é�徱�� prazo (2-4 anos) |

| Rápida Expansão de Eletrônicos de Consumo com GNSS Habilitado | +1.5% | Global, liderado pelos polos de produção de smartphones da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Demanda da ��������çã�� por Conformidade com Navegação Baseada em Desempenho | +1.2% | Corredores de aviação da América do Norte, Europa e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Programas de Modernização da Defesa que Exigem Soluções de PNT Assegurado | +2.1% | América do Norte, Europa, Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Surgimento de Tecnologias de Giroscópio Quântico e Óptico para Ambientes com Negação de GPS | +1.4% | América do Norte, Europa, mercados de defesa selecionados da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Software de Fusão de Sensores Baseado em IA para Aprimoramento da Precisão em Tempo Real | +1.6% | Global, com adoção antecipada nos segmentos automotivo e industrial | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Aumento na Navegação Instalada em Fábrica em Veículos de Passeio e Comerciais

As montadoras agora incorporam hardware de posicionamento na fase de montagem, reduzindo o custo da lista de materiais e vinculando os compradores a ecossistemas de mapas proprietários. A unidade CARIAD da Volkswagen fez parceria com a TomTom em outubro de 2024 para entregar a pilha IndiGO.NDS em 15 milhões de veículos até 2028, permitindo atualizações de mapas via rede que eliminam a necessidade de visitas a concessionárias. O Sistema Operacional 9 da BMW, lançado em 2025, integra o HERE HD Live Map com sobreposições em tempo real para fornecer recálculos de rota em 200 milissegundos, uma latência que os dispositivos de pós-venda não conseguem igualar.[2]BMW Group, "Integração do Sistema Operacional 9 com o HERE HD Live Map," bmwgroup.com No lado comercial, o Pacote de Mobilidade I da União Europeia, totalmente em vigor desde fevereiro de 2025, exige que caminhões transfronteiriços com mais de 3,5 toneladas utilizem tacógrafos habilitados com GNSS, criando um ciclo de substituição cativo e promovendo o posicionamento em nível de faixa como precursor de recursos premium de assistência ao motorista.

Rápida Expansão de Eletrônicos de Consumo com GNSS Habilitado

Os receptores de dupla frequência processaram sinais L1 e L5 em 68% dos smartphones enviados durante 2025, ante 41% em 2023, graças ao modem Snapdragon X80 da Qualcomm, que funde entradas de GPS, Galileo, BeiDou e NavIC para precisão abaixo de um metro em cânions urbanos. O chip de banda ultralarga U2 da Apple combina GNSS com UWB para fornecer localização ponto a ponto em nível centimétrico para navegação em ambientes internos de varejo e saúde, uma capacidade que agora se replica nos ecossistemas Android. Os dispositivos vestíveis respondem por 22% dos módulos GNSS de consumo, enquanto operadores de logística como a DHL implantaram 1,2 milhão de rastreadores na Europa em 2024, resultando em uma redução de 40% nas consultas de localização de clientes. Volumes de remessa mais elevados reduziram os preços dos módulos abaixo de USD 2, permitindo que patinetes elétricos de baixo custo e bicicletas de aluguel integrem posicionamento para antifurto e faturamento baseado em uso.

Demanda da ��������çã�� por Conformidade com Navegação Baseada em Desempenho

Ao final de 2025, 87% dos estados membros da ICAO tinham pelo menos uma abordagem de Desempenho de Navegação Requerido em vigor, ante 74% em 2023. A Ordem 8260.58D da FAA, emitida em março de 2025, exige procedimentos de RNP com Autorização Requerida em aeroportos com restrições de terreno, forçando 6.800 aeronaves americanas a atualizar a aviônica. O roteiro de 2024 da EASA estabelece uma data de encerramento em 2028 para muitos auxílios terrestres europeus, adicionando impulso ao desenvolvimento de receptores com aumento por satélite. As companhias aéreas que implementam RNP em hubs como o Aeroporto de Heathrow em Londres relatam economias de combustível de 8-12% por pouso, recuperando os custos de modernização em menos de dois anos.

Programas de Modernização da Defesa que Exigem Soluções de PNT Assegurado

A estratégia de 2024 do Departamento de Defesa dos EUA aloca USD 1,6 bilhão ao longo de cinco anos para PNT alternativo, enquanto o protótipo de Sistemas de Navegação Adaptáveis da DARPA manteve precisão de 20 metros por 72 horas sem GPS, combinando sinais de oportunidade de satélites em órbita baixa terrestre e balizas 5G. A Northrop Grumman está modernizando 18.000 munições guiadas com relógios atômicos em escala de chip sob um contrato de agosto de 2024 que reduz a deriva para menos de 1 metro por hora. O Reino Unido concedeu à Thales GBP 120 milhões (USD 152 milhões) em janeiro de 2025 para instalar módulos quântico-inerciais em fragatas Tipo 26, permitindo operações encobertas sem emissões de RF detectáveis.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Sistemas de Alta Precisão | –1.3% | Global, pronunciado em mercados emergentes sensíveis ao preço | ��é�徱�� prazo (2-4 anos) |

| Vulnerabilidade a Ataques de Interferência e Falsificação de Sinal | –0.9% | Europa, Oriente ��é�徱��, zonas contestadas da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Ciclos de Vida Curtos do Produto em Relação aos Ciclos de Design Automotivo | –0.7% | Polos da América do Norte, Europa e Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Escassez de Talentos no Desenvolvimento de Algoritmos Avançados de Navegação | –0.6% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Alto Custo de Capital de Sistemas de Alta Precisão

Os receptores em nível centimétrico custam entre USD 5.000 e USD 15.000, um obstáculo para usuários sensíveis ao custo. O R12i da Trimble é vendido por USD 12.800 e requer adicionalmente USD 1.200-2.400 por ano em serviços de correção, limitando sua adoção a topógrafos e fazendas bem capitalizadas. O StarFire 7000 da John Deere custa USD 9.500, com uma assinatura anual de USD 1.800, excluindo pequenos agricultores que cultivam menos de 50 hectares. O módulo Mosaic-X5 da Septentrio, com preço de USD 800 em alto volume, reduz os custos de entrada, mas ainda necessita de correções pagas para atingir precisão abaixo de um decímetro.

Vulnerabilidade a Ataques de Interferência e Falsificação de Sinal

A Fundação de Navegação e Temporização Resiliente registrou 46.000 eventos de interferência na região do Báltico durante 2024, forçando os voos de Helsinque a reverter para auxílios legados e consumir 220 kg adicionais de combustível por chegada afetada. Interferidores de baixo custo com preço abaixo de USD 300 podem negar sinais GNSS em um raio de 30 km, enquanto a falsificação de sinal marítimo no Mar Negro colocou embarcações a até 50 km fora do curso, representando uma ameaça de colisões. As antenas antijamming adicionam USD 2.000-8.000 por plataforma, mas a falsificação avançada ainda explora as fraquezas dos sinais civis, destacando a urgência de navegação autenticada e com múltiplos sensores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Automação Industrial Supera a Integração Automotiva

As soluções industriais e de levantamento topográfico devem crescer a um CAGR de 12,60%, o mais rápido entre todas as aplicações, à medida que o RTK e o posicionamento de ponto preciso convergem com visão de máquina e robótica. A aquisição da Bilberry pela Trimble em 2024 adicionou detecção de ervas daninhas por IA ao seu conjunto de ferramentas GNSS, reduzindo o uso de herbicidas em 70% em testes de pulverização localizada, enquanto o acordo Agri-Trak de março de 2025 estendeu a semeadura de taxa variável a agricultores convencionais. A construção adota padrões semelhantes; a Caterpillar declarou que 38% das motoniveladoras norte-americanas enviadas em 2024 tinham controle de nivelamento 3D instalado em fábrica, reduzindo o retrabalho em USD 18.000 por projeto.

Os usos automotivos dominaram a receita, com uma participação de mercado de 38% em sistemas de navegação em 2025; no entanto, o crescimento está moderando à medida que as montadoras se voltam para plataformas de software desacopladas. Regulamentações de frotas, como a regra do tacógrafo da UE, impulsionam ciclos de substituição constantes, mas mais lentos. Os nichos de aviação, marítimo e defesa comandam preços premium devido às rigorosas necessidades de integridade, redundância e antifalsificação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Navegação: Arquiteturas Híbridas Capturam a Demanda em Ambientes com Negação de GPS

As arquiteturas híbridas e de fusão de sensores devem se expandir a um CAGR de 14,40% até 2031. O teste de voo do Reino Unido em novembro de 2024 utilizou interferometria de átomos frios para atingir precisão de 10 metros por 90 minutos sem o auxílio de satélites, confirmando assim o potencial inercial quântico na aviação comercial. Os protótipos Micro-PNT da DARPA integram relógios atômicos em escala de chip e giroscópios MEMS em um pacote de 10 cm³, alcançando deriva abaixo de um metro para navegação de infantaria.

Os receptores de satélite ainda detêm uma participação de 49% do mercado de sistemas de navegação em 2025, em grande parte devido à sua integração com eletrônicos de consumo. As unidades exclusivamente inerciais são usadas em submarinos, minas e robôs internos onde o GNSS não está disponível, mas o alto custo dos sistemas de navegação inercial de alto desempenho limita seu uso mais amplo. As plataformas cirúrgicas ópticas e eletromagnéticas operam completamente fora do GNSS, mas se beneficiam dos avanços mais amplos em sensores híbridos.

Por Componente: As Assinaturas de Software Monetizam a Base de Hardware Instalada

Os serviços de software e mapeamento devem se expandir a um CAGR de 13,90% de 2026 a 2031, superando o crescimento do hardware à medida que os fornecedores transitam de vendas únicas de equipamentos para modelos de receita recorrente. O HERE HD Live Map da HERE Technologies, que atualiza a geometria das vias e as condições de tráfego em tempo real, gerou EUR 420 milhões (USD 462 milhões) em receita de licenciamento durante 2024, com as montadoras automotivas respondendo por 68% das assinaturas e as frotas de logística contribuindo com o restante. A plataforma Orbis Maps da TomTom, lançada em setembro de 2024, fornece atualizações de mapas via rede em até 24 horas após mudanças na infraestrutura, permitindo que os desenvolvedores de veículos autônomos mantenham a precisão em nível de faixa sem coleta manual de dados. O Google Maps introduziu otimização de rotas baseada em IA em março de 2025, utilizando padrões históricos de tráfego e dados de incidentes em tempo real para reduzir os tempos médios de viagem em 8% nas áreas urbanas. Esse recurso atraiu 40 milhões de novos usuários ativos mensais no primeiro trimestre. Os provedores de serviços de correção, como Trimble RTX e Hexagon SmartNet, estão agrupando dados GNSS com painéis de análise, cobrando USD 1.200 a USD 2.400 anualmente por receptor e alcançando margens brutas acima de 70%.

O hardware, composto por receptores, unidades de medição inercial e antenas, detinha uma participação de 54% em 2025, refletindo a natureza intensiva em capital da implantação inicial do sistema. O BMI323 de seis eixos da Bosch Sensortec, apresentado em janeiro de 2025, integra acelerômetros e giroscópios com fusão de sensores no chip, reduzindo o consumo de energia para 0,65 miliwatts e permitindo posicionamento sempre ativo em dispositivos vestíveis. O LSM6DSV16X da STMicroelectronics, lançado em meados de 2024, apresenta núcleos de aprendizado de máquina que classificam padrões de movimento, como caminhar, correr e dirigir, para otimizar o ciclo de trabalho do GNSS e estender a vida útil da bateria em 25% em rastreadores de condicionamento físico. Os serviços, que abrangem instalação, treinamento e manutenção, capturam uma participação de receita menor, mas comandam margens mais altas nos segmentos de defesa e aviação, onde a certificação do sistema e o suporte contínuo de conformidade justificam preços premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Plataforma: Os Sistemas de Orientação de Espaçonaves Lideram a Trajetória de Crescimento

As espaçonaves e veículos de lançamento devem crescer a um CAGR de 11,80% até 2031, a taxa mais rápida entre todos os segmentos de plataforma, impulsionada pela proliferação de constelações em órbita baixa terrestre e pela comercialização da logística espacial. A missão CAPSTONE da NASA, que concluiu a inserção em órbita lunar em novembro de 2024, demonstrou navegação autônoma usando sensores ópticos a bordo e medição de distância entre satélites, reduzindo a dependência de estações terrestres e permitindo ajustes de trajetória em tempo real. Os barramentos de satélite da Terran Orbital, implantados em 14 missões em 2024 e 2025, integram receptores GPS com rastreadores de estrelas para atingir precisão posicional dentro de 5 metros em órbita baixa terrestre, uma capacidade que suporta aplicações de voo em formação e manutenção em órbita. A constelação Starlink da SpaceX, que ultrapassou 6.200 satélites operacionais em meados de 2025, depende de relógios de rubídio disciplinados por GPS para sincronizar os links a laser entre satélites, mantendo a latência da rede abaixo de 25 milissegundos para cobertura de banda larga global. O Explorador de Composição Interior de Estrelas de Nêutrons da Estação Espacial Internacional, lançado em 2017, mas atualizado com novos algoritmos de navegação em 2024, usa temporização de pulsares de raios X para atingir precisão posicional dentro de 10 quilômetros no espaço profundo, demonstrando um caminho para navegação independente de GPS além da órbita terrestre.

Os veículos terrestres responderam por 42% da receita de plataforma em 2025, abrangendo carros de passeio, caminhões comerciais, equipamentos agrícolas e máquinas de construção. As plataformas aerotransportadas, incluindo aeronaves comerciais, jatos executivos, helicópteros e veículos aéreos não tripulados, se beneficiam dos mandatos de PBN e da integração da navegação com os sistemas de gerenciamento de voo. As plataformas marítimas e submarinas estão adotando tecnologias autônomas; o sistema K-Mate da Kongsberg, implantado em 18 embarcações em 2024, combina entradas de GNSS, inercial e radar para permitir pilotagem remota a partir de centros de controle em terra, reduzindo os requisitos de tripulação em 40% nas rotas de cabotagem. A solução de navegação autônoma da Wärtsilä, instalada em uma balsa de 64 metros operando em águas finlandesas, completou 12.000 manobras de atracação autônoma em 2025 sem nenhuma colisão, demonstrando a maturidade dos algoritmos de fusão de sensores em ambientes marítimos desafiadores.

Análise Geográfica

A Á������-�ʲ���í�ھ����� capturou 38% da receita de 2025 e deve crescer a um CAGR de 10,50% até 2031. O mandato da China de janeiro de 2025 exigindo que todos os novos smartphones suportem BeiDou converteu instantaneamente 300 milhões de dispositivos por ano em uma base de usuários doméstica. A constelação NavIC da Í�Ի徱�� expandiu a cobertura pela Região do Oceano Índico em meados de 2025, reduzindo a dependência marítima do GPS e impulsionando a demanda por receptores de dupla constelação.[3]Organização Indiana de Pesquisa Espacial, "Expansão da Constelação NavIC para a Região do Oceano Índico," isro.gov.in O Sistema Quasi-Zenith do ������ã�� atingiu sete satélites em 2024, permitindo testes de veículos autônomos sem mapas HD detalhados. A Coreia do Sul relatou que 42% das novas máquinas agrícolas enviadas em 2025 estavam equipadas com receptores RTK. A Tailândia implantou 12 estações de referência SBAS em 2024, permitindo abordagens RNP em 18 aeroportos e reduzindo os atrasos na estação das monções em 14%.

A América do Norte e a Europa combinadas responderam por 47% da receita anual. Os mandatos da FAA estão impulsionando 6.800 modernizações de aviônica entre 2025 e 2027, enquanto as regras de tacógrafo da UE criaram um ciclo cativo para 4,2 milhões de caminhões. A agricultura de precisão no Centro-Oeste dos EUA conservou 22% da água de irrigação após as secas de 2024 por meio de sistemas de taxa variável guiados por RTK. As modernizações de defesa permanecem robustas, com a OTAN adotando um requisito de PNT de múltiplas fontes em abril de 2025.

O Oriente ��é�徱�� e a Á�ڰ������� ficam atrás em volume, mas registram crescimento de dois dígitos, particularmente em áreas com projetos soberanos de cidades inteligentes e logística. A rede Falcon Eye dos Emirados Árabes Unidos cobriu 87% das áreas urbanas até meados de 2025, permitindo a coordenação de serviços de emergência e tráfego em tempo real. Essas iniciativas incentivam a adoção de navegação híbrida além dos domínios tradicionais de aviação e marítimo.

Cenário Competitivo

O mercado de sistemas de navegação permanece moderadamente fragmentado. Os cinco principais fornecedores, Honeywell, Garmin, Collins Aerospace, Trimble e Thales, detinham coletivamente 35% da receita em 2025, deixando espaço para especialistas regionais e disruptores tecnológicos. As aquisições de precisão agrícola da Trimble, Bilberry e Agri-Trak, fortalecem seu modelo verticalmente integrado, combinando receptores RTK com agronomia baseada em IA para fidelizar clientes em assinaturas de alta margem. A aviônica Anthem da Honeywell foi lançada em meados de 2024, integrando navegação, comunicações e vigilância em uma única unidade substituível em linha que as companhias aéreas podem aprimorar por software, adiando assim a necessidade de trocas completas de cockpit.

Oportunidades de espaço em branco surgem na interseção entre sensoriamento quântico e aviação comercial. A Vector Atomic captou USD 30 milhões em financiamento da Série B em agosto de 2024 para comercializar acelerômetros quânticos que mantêm a precisão mesmo durante a negação de GPS. Participantes menores exploram firmware de código aberto e chipsets de commodities. Por exemplo, a Swift Navigation precifica suas correções Skylark a USD 49 por mês, fornecendo precisão em nível de decímetro a um décimo do custo da Trimble. O fornecedor australiano Advanced Navigation fornece giroscópios de fibra óptica para veículos submarinos autônomos, superando o desempenho de deriva de MEMS em missões submarinas de vários dias.

Os dados de patentes sinalizam apostas divergentes: a Garmin apresentou 14 registros em 2024-2025 sobre antenas de múltiplas frequências e fusão de sensores por IA, enquanto a Thales se concentrou em relógios quânticos e antifalsificação criptográfica. Os preços dos módulos abaixo de USD 5 nos setores automotivo e de eletrônicos de consumo comprimem as margens, favorecendo empresas de semicondutores verticalmente integradas como Qualcomm e Broadcom, que podem distribuir os custos de P&D em seus portfólios de conectividade.

Líderes do Setor de Sistemas de Navegação

Garmin Ltd.

Honeywell International Inc.

Collins Aerospace Inc.

Safran Electronics & Defense Inc.

KVH Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Trimble adquiriu a Agri-Trak para ampliar os sistemas de semeadura de taxa variável, reforçando seu movimento em direção a ofertas de agricultura de precisão de ponta a ponta.

- Março de 2025: A Ordem 8260.58D da FAA exigiu procedimentos de RNP com Autorização Requerida para aeroportos com desafios de terreno, acelerando as modernizações de aviônica em 6.800 aeronaves americanas.

- Março de 2025: A demonstração de Sistemas de Navegação Adaptáveis da DARPA manteve precisão de 20 metros por 72 horas usando sinais de órbita baixa terrestre, 5G e anomalia magnética após o corte do GPS.

- Janeiro de 2025: O Ministério da Defesa do Reino Unido concedeu à Thales GBP 120 milhões (USD 152 milhões) para incorporar navegação quântico-inercial em fragatas Tipo 26.

Escopo do Relatório do Mercado Global de Sistemas de Navegação

Um sistema de navegação é um dispositivo que determina a posição do veículo e a rota para um determinado local. O sistema de navegação de um carro orienta o motorista a virar à esquerda ou à direita em uma determinada interseção. Os sistemas de navegação usam sinais GPS para determinar a posição e a orientação atuais do veículo.

O Mercado de Sistemas de Navegação é segmentado por Aplicação (Defesa, ��������çã��, �Ѳ���í�پ�����, Automotivo, Outras aplicações), Tipo (Sistemas de Navegação por Satélite, Sistemas de Navegação Cirúrgica, Sistemas de Navegação Inercial, Outros tipos) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina e Oriente ��é�徱�� e Á�ڰ�������). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Automotivo |

| ��������çã�� |

| �Ѳ���í�پ����� |

| Defesa e Segurança |

| Industrial e Levantamento Topográfico |

| Sistemas de Navegação por Satélite (GNSS) |

| Sistemas de Navegação Inercial |

| Sistemas de Navegação Cirúrgica |

| Sistemas Híbridos e de Fusão de Sensores |

| Hardware (Receptores, Unidades de Medição Inercial, Antenas) |

| Software e Serviços de Mapeamento |

| Serviços (Instalação, Treinamento, Manutenção) |

| Veículos Terrestres |

| Plataformas Aerotransportadas |

| Plataformas Marítimas e Submarinas |

| Espaçonaves e Veículos de Lançamento |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| Benelux | |

| Países Nórdicos | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ASEAN | |

| Oceania | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Turquia |

| Israel | |

| CCG | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Norte da Á�ڰ������� |

| Á�ڰ������� do Sul | |

| Restante da Á�ڰ������� |

| Por Aplicação | Automotivo | |

| ��������çã�� | ||

| �Ѳ���í�پ����� | ||

| Defesa e Segurança | ||

| Industrial e Levantamento Topográfico | ||

| Por Tecnologia de Navegação | Sistemas de Navegação por Satélite (GNSS) | |

| Sistemas de Navegação Inercial | ||

| Sistemas de Navegação Cirúrgica | ||

| Sistemas Híbridos e de Fusão de Sensores | ||

| Por Componente | Hardware (Receptores, Unidades de Medição Inercial, Antenas) | |

| Software e Serviços de Mapeamento | ||

| Serviços (Instalação, Treinamento, Manutenção) | ||

| Por Plataforma | Veículos Terrestres | |

| Plataformas Aerotransportadas | ||

| Plataformas Marítimas e Submarinas | ||

| Espaçonaves e Veículos de Lançamento | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Benelux | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ASEAN | ||

| Oceania | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Turquia | |

| Israel | ||

| CCG | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Norte da Á�ڰ������� | |

| Á�ڰ������� do Sul | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de navegação em 2031?

Espera-se que o setor atinja USD 85,61 bilhões até 2031, refletindo um CAGR de 9,84% de 2026 a 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

Os casos de uso industrial e de levantamento topográfico devem se expandir a um CAGR de 12,60% até 2031, à medida que as ferramentas de RTK e visão de máquina penetram na agricultura e na construção.

Por que as tecnologias híbridas e de fusão de sensores estão ganhando força?

Elas combinam sensores inerciais, ópticos e quânticos com dados de satélite para manter a precisão quando os sinais GNSS são interferidos ou falsificados, impulsionando um CAGR de 14,40%.

Qual é a participação da Á������-�ʲ���í�ھ����� na receita do setor?

A Á������-�ʲ���í�ھ����� detinha 38% da receita de 2025 e deve registrar um CAGR de 10,50% até 2031, sustentado pela adoção de BeiDou e NavIC.

Quais empresas lideram a navegação de precisão agrícola?

Trimble, John Deere e CAT dominam por meio de receptores RTK, semeadura de taxa variável e sistemas de controle de nivelamento, apoiados por aquisições recentes e lançamentos de produtos.

Qual é o principal desafio para uma adoção mais ampla da precisão em nível centimétrico?

Os altos custos de capital — até USD 15.000 por receptor mais taxas anuais de correção — limitam a adoção entre pequenos agricultores e empresas de construção sensíveis ao preço.

Página atualizada pela última vez em: