Tamanho e Participação do Mercado de Computação de Borda de Acesso Múltiplo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

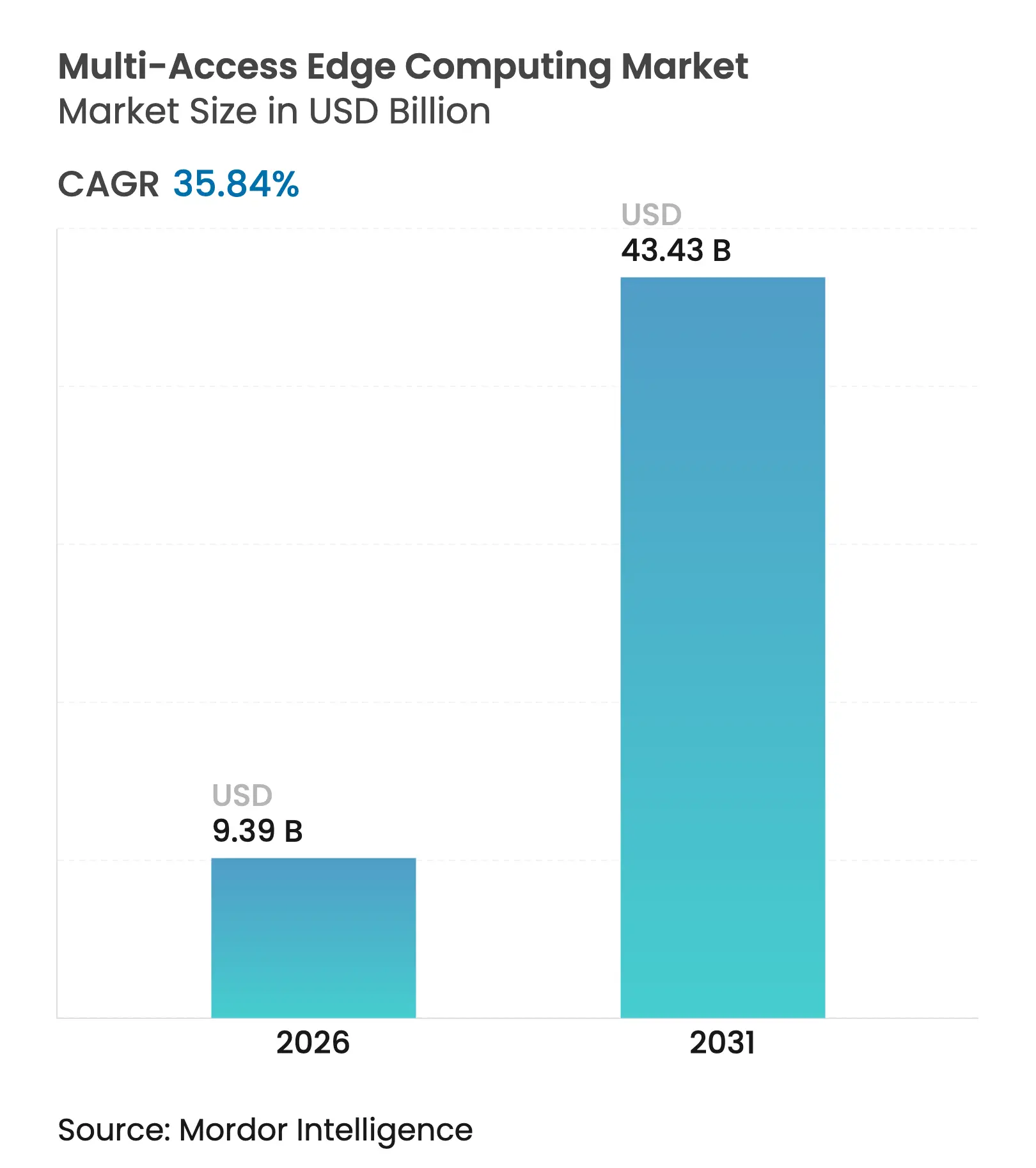

| Tamanho do Mercado (2026) | 9.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.84% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação de Borda de Acesso Múltiplo por ����������

Espera-se que o tamanho do mercado de Computação de Borda de Acesso Múltiplo cresça de USD 6,91 bilhões em 2025 para USD 9,39 bilhões em 2026 e está previsto para atingir USD 43,43 bilhões até 2031 a um CAGR de 35,84% no período 2026-2031. Essa perspectiva reflete a mudança estrutural de modelos de nuvem centralizados para arquiteturas distribuídas que processam dados em milissegundos após a criação. A demanda é impulsionada por implantações nacionais de 5G autônomo, pela necessidade de executar cargas de trabalho de inteligência artificial mais próximas dos endpoints e por investimentos empresariais em aplicações determinísticas que não toleram mais de 10 milissegundos de latência de ida e volta. O hardware permanece fundamental porque cada nova localização de borda requer servidores de uso específico, rádios e dispositivos de rede robustecidos. Ao mesmo tempo, os serviços gerenciados de borda estão escalando mais rapidamente à medida que as empresas transferem a complexidade para os fornecedores. A intensidade de capital, a incerteza de segurança e os padrões fragmentados de orquestração moderam a adoção, mas não desaceleraram o financiamento de capital de risco nem a atividade de parcerias voltada para análise de vídeo, automação industrial e casos de uso de mobilidade autônoma.

Principais Conclusões do Relatório

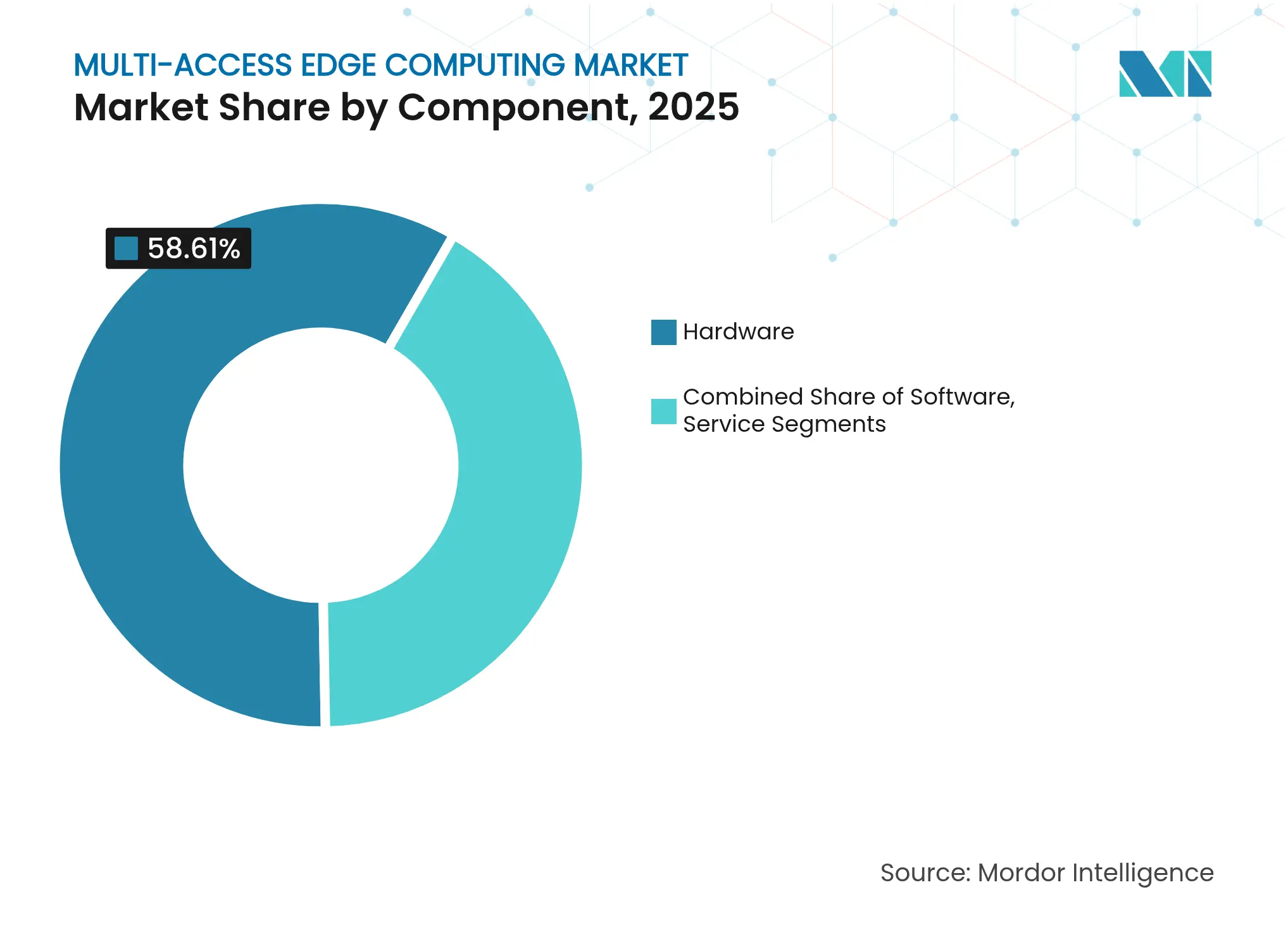

- Por componente, o hardware liderou com 58,61% de participação na receita em 2025; os serviços estão preparados para crescer a um CAGR de 38,27% até 2031.

- Por modelo de implantação, as implantações privadas detinham 51,98% da participação do mercado de Computação de Borda de Acesso Múltiplo em 2025, enquanto as implantações públicas estão no caminho para um CAGR de 39,1% até 2031.

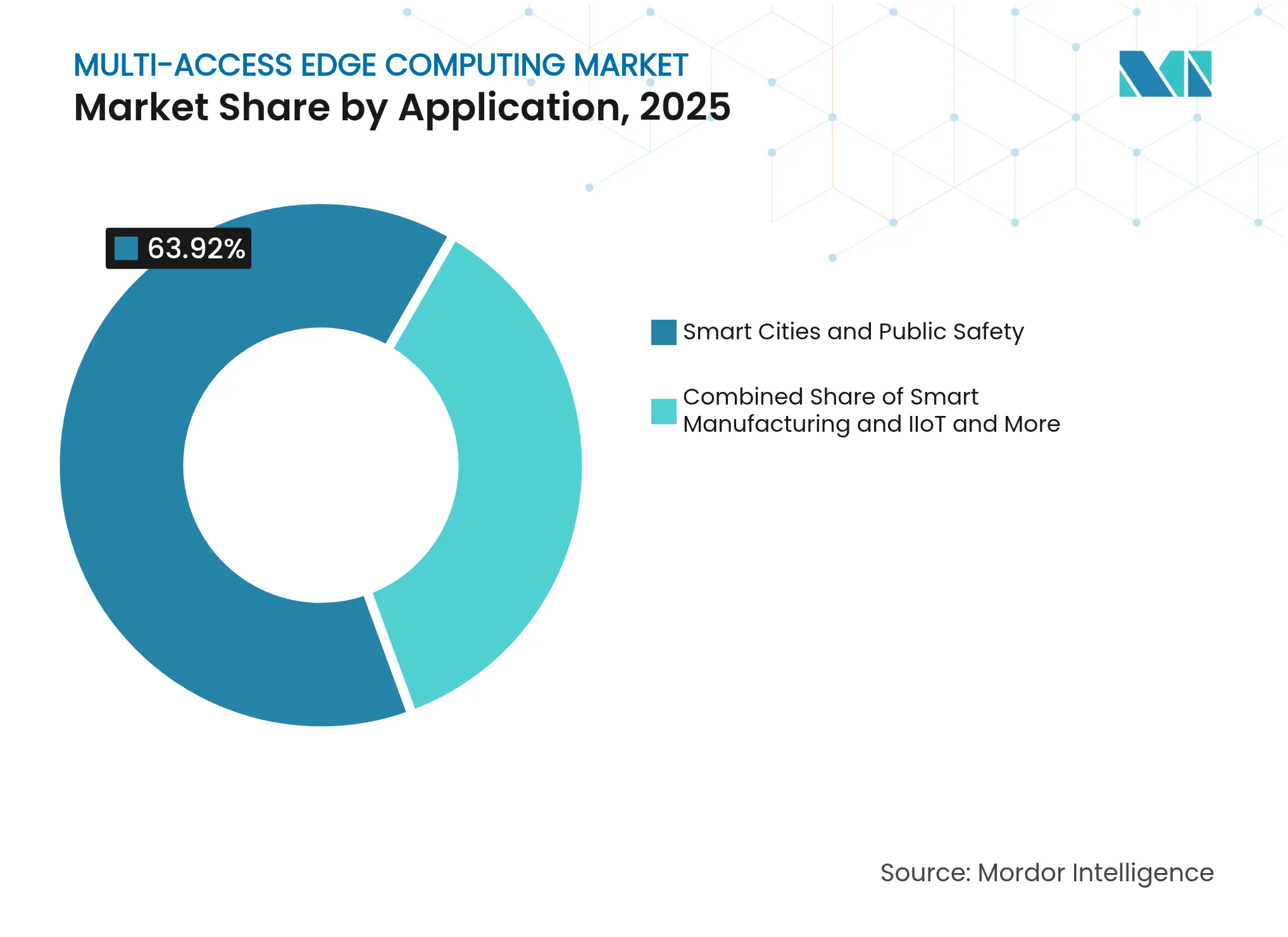

- Por aplicação, cidades inteligentes e segurança pública representaram 63,92% da participação do tamanho do mercado de Computação de Borda de Acesso Múltiplo em 2025; veículos conectados e autônomos têm previsão de expansão a um CAGR de 40,45% entre 2026–2031.

- Por vertical de usuário final, TI e telecomunicações capturaram 43,05% de participação em 2025, enquanto a saúde tem projeção de registrar o maior CAGR de 41,2% até 2031.

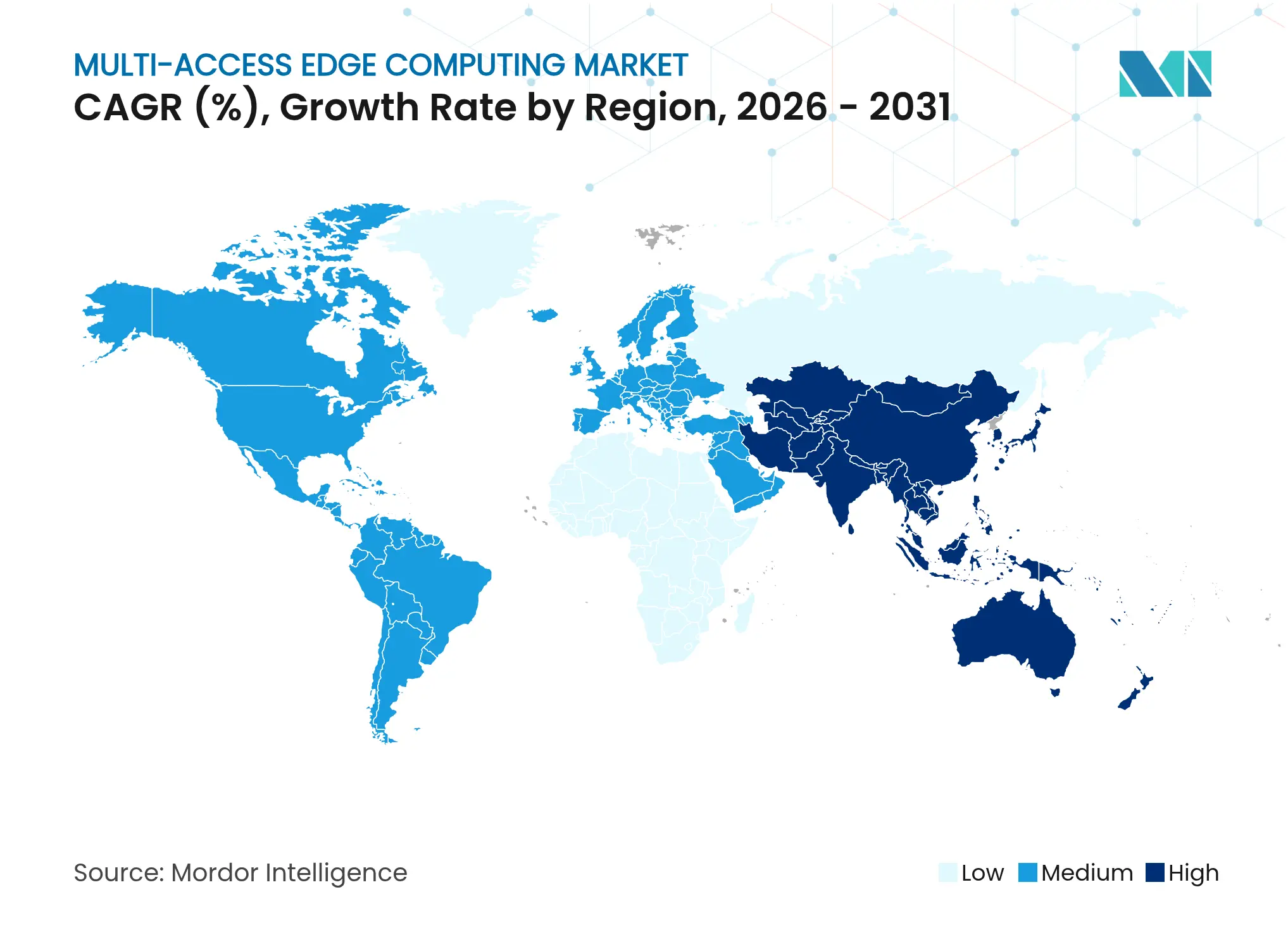

- A América do Norte dominou com 38,84% de participação em 2025; a APAC deve crescer mais rapidamente a um CAGR de 42,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Computação de Borda de Acesso Múltiplo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implantações de 5G autônomo aceleram a adoção de MEC | +8.5% | Global; Á������-�ʲ���í�ھ����� e América do Norte lideram | ��é�徱�� prazo (2-4 anos) |

| Escalabilidade de IoT e endpoints intensivos em dados exigem latência ultrabaixa | +7.2% | Global; clusters industriais | Longo prazo (≥ 4 anos) |

| Inferência de IA nativa de borda reduz o custo de saída da nuvem | +6.8% | América do Norte e UE; Á������-�ʲ���í�ھ����� em expansão | Curto prazo (≤ 2 anos) |

| "Fábricas de IA" de operadoras e micro-datacenters soberanos | +5.1% | Principalmente UE; América do Norte secundária | ��é�徱�� prazo (2-4 anos) |

| MEC com inteligência de localização para planejamento de mmWave | +3.4% | Centros urbanos em todo o mundo | ��é�徱�� prazo (2-4 anos) |

| A Indústria 4.0 habilitada por TSN impulsiona cargas de trabalho determinísticas | +4.2% | Á������-�ʲ���í�ھ�����, UE, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Implantações de 5G Autônomo Aceleram a Adoção de MEC

Os núcleos 5G autônomos removem as restrições de âncora do 4G, permitindo que os operadores posicionem computação na borda da célula e segmentem a largura de banda para tarefas específicas. A colaboração da Verizon com a NVIDIA demonstra como o MEC privado agnóstico ao espectro cria canais dedicados para automação de fábricas.[1]Monica Alleven, "A Verizon expande a borda privada de 5G com a NVIDIA," fiercewireless.com Na Í�Ի徱��, a rede 5G SA da Jio suporta programas de manufatura inteligente que precisam de latência garantida, enquanto a Nokia adicionou 55 novos clientes de 5G privado em 2024, sinalizando a ligação entre o investimento em SA e a adoção de borda. As empresas observam ganhos diretos de desempenho porque o roteamento localizado de pacotes reduz os tempos de ida e volta para milissegundos de um único dígito, tornando a manutenção preditiva e os robôs colaborativos viáveis em escala.

Escalabilidade de IoT e Endpoints Intensivos em Dados Exigem Latência Ultrabaixa

Os sites industriais geram terabytes de dados de sensores diariamente. Transferir cada pacote para nuvens de hiperescala sobrecarrega os orçamentos de largura de banda e compromete o determinismo. Pesquisas que estimam a economia de IoT Industrial em USD 3,3 trilhões até 2030 ressaltam a escala do desafio.[2]Ericsson, "Oportunidades de Computação de Borda," ericsson.com A Rede Sensível ao Tempo garante quadros previsíveis, mas apenas a computação localizada supera o obstáculo de latência do último quilômetro. Os pilotos de veículos conectados exigem a fusão de lidar e câmera em menos de 10 milissegundos, o que os núcleos centralizados não conseguem fornecer. Os operadores, portanto, implantam nós de borda robustecidos dentro de parques industriais e ao longo de rodovias para atender aos requisitos de segurança sem saturar os links de backhaul.

A Inferência de IA Nativa de Borda Reduz o Custo de Saída da Nuvem

As cargas de trabalho de IA que antes eram executadas exclusivamente em data centers de abrangência regional estão migrando para micro-datacenters. O investimento de USD 40 milhões da Microsoft na Armada demonstra a redução de custos: a inferência de vídeo 4K no local elimina gigabytes de taxas diárias de saída da nuvem. O impulso da Qualcomm por sistemas em chip de baixo consumo reflete a necessidade de envelopes térmicos eficientes em quiosques de varejo e armários à beira de estrada. Quando os modelos são executados localmente, as decisões são retornadas em milissegundos de um único dígito, habilitando inspeção de qualidade em tempo real e mecanismos de precificação dinâmica que perdem valor quando atrasados por longos caminhos de WAN.

"Fábricas de IA" de Operadoras e Micro-Datacenters Soberanos

Os formuladores de políticas europeus financiam clusters de borda soberanos para manter cargas de trabalho sensíveis dentro das fronteiras nacionais. O projeto virt8ra de EUR 3 bilhões planeja 10.000 micro-datacenters neutros em carbono em seis países. Os operadores agora promovem as redes como tecidos de computação em vez de dutos de commodities, buscando receitas de assinatura vinculadas a análises e hospedagem de modelos. O modelo ajuda as empresas a cumprir o RGPD enquanto acessam computação elástica longe das regiões de hiperescala centralizadas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (≈) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto capex e opex para nós de borda distribuídos | -4.8% | Global; operadoras menores mais afetadas | Curto prazo (≤ 2 anos) |

| Preocupações persistentes com segurança e soberania de dados | -3.2% | UE e setores regulamentados | ��é�徱�� prazo (2-4 anos) |

| Padrões fragmentados de API de MEC e orquestração | -2.1% | Projetos globais entre fornecedores | Longo prazo (≥ 4 anos) |

| Escassez de talentos de engenharia nativos de borda | -1.9% | Mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Alto Capex e Opex para Nós de Borda Distribuídos

O hardware de borda custa de 3 a 5 vezes mais por unidade de computação do que os racks de hiperescala porque cada site precisa de energia dedicada, resfriamento e gabinetes robustecidos. A Comissão Europeia observa que atingir 10.000 nós neutros em carbono exige investimentos sustentados em infraestrutura que muitas operadoras de médio porte não conseguem justificar sem garantias de uso.[3]Comissão Europeia, "Estratégia de Soberania Digital," digital-strategy.ec.europa.eu As equipes de operações precisam atender centenas de armários remotos, corroendo as economias de escala que os hubs de dados desfrutam. Como resultado, várias operadoras regionais estão adiando a expansão até que os modelos de receita amadureçam.

Preocupações Persistentes com Segurança e Soberania de Dados

A distribuição de cargas de trabalho multiplica as superfícies de ataque. As empresas precisam defender firmware, hipervisores e camadas de aplicação em milhares de sites não tripulados. Os reguladores na Europa determinam que os dados pessoais permaneçam dentro das fronteiras nacionais, mas as zonas de borda multilocatário frequentemente abrangem fronteiras. A falta de linhas de base de segurança unificadas complica as auditorias, levando alguns prestadores de saúde a adiar implantações sensíveis à latência apesar da demanda clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção dos ���������ç�Dz�

O hardware comandou 58,61% do mercado de Computação de Borda de Acesso Múltiplo em 2025 porque cada nova localização de borda precisa de servidores, rádios e sistemas de armazenamento de uso específico. Os fornecedores incorporam aceleradores para inferência de IA e oferecem chassis robustecidos adequados para instalação em calçadas ou pisos de fábrica. Ao longo do período de previsão, os serviços estão escalando mais rapidamente a um CAGR de 38,27% à medida que as empresas terceirizam tarefas de implantação e ciclo de vida que não conseguem contratar internamente. As ofertas gerenciadas de hiperescaladores incluem provisionamento sem intervenção, gerenciamento automatizado de patches e faturamento baseado em consumo que mascaram a complexidade subjacente do hardware.

A mudança para modelos como serviço mostra como o valor migra para cima na pilha. Os serviços profissionais envolvem consultoria, design de site e integração com tecnologia operacional local, removendo fricção para fabricantes e hospitais. As estruturas de orquestração de código aberto também moderaram os prêmios de preço do hardware, permitindo que os compradores avaliem os fornecedores com base na economia total da solução, e não apenas no silício proprietário.

Por Modelo de Implantação: A Liderança Privada é Desafiada pelo Crescimento Público

As instalações privadas detinham 51,98% de participação em 2025 porque fabricantes, aeroportos e operadores de energia precisavam de largura de banda determinística e isolamento estrito de dados. As empresas instalaram clusters de computação no local vinculados a rádios de 5G privado, protegendo as redes de tecnologia operacional enquanto reduziam os custos de backhaul. O MEC público, no entanto, está previsto para um CAGR de 39,1% à medida que as operadoras transformam o espaço excedente em torres e rotas de fibra em produtos. Períodos de retorno mais curtos e preços baseados em consumo atraem varejistas e empresas de logística que não dispõem de orçamentos de capital para equipamentos dedicados.

A interoperabilidade está melhorando à medida que os padrões amadurecem, facilitando a migração entre nós privados e públicos. Os operadores agora garantem latência e throughput por meio de fatiamento de rede, corroendo uma das vantagens históricas do modelo privado. À medida que a paridade de desempenho emerge, a eficiência de custos e a escalabilidade elástica podem inclinar mais cargas de trabalho para plataformas compartilhadas, especialmente para demanda sazonal, como streaming de esportes ou eventos temporários.

Por Aplicação: A Dominância das Cidades Inteligentes é Ameaçada pelo Avanço dos Veículos Autônomos

Vigilância, gestão de tráfego e análise de segurança pública deram aos programas de cidades inteligentes 63,92% das receitas de 2025, mas os veículos conectados e autônomos crescerão mais rapidamente a um CAGR de 40,45%. Os veículos geram feeds de sensores de vários gigabits que exigem processamento abaixo de 10 milissegundos para evitar colisões. Os municípios estão integrando unidades à beira de estrada com módulos V2X celulares que encaminham dados para pods de computação na calçada em vez de data centers distantes.

Os casos de uso emergentes vão além da mobilidade. O entretenimento no metaverso e a tradução em tempo real dependem de renderização gráfica aprimorada por borda e modelos de fala. A cirurgia remota também ganha força à medida que os hospitais validam orçamentos de latência que mantêm o feedback háptico dentro de 10 milissegundos. Cada domínio ilustra como a resposta determinística reformula as escolhas de design em pilhas de software e footprints de hardware.

Por Vertical de Usuário Final: A Liderança de TI e Telecomunicações Enfrenta a Disrupção da ����ú���

As empresas de TI e telecomunicações detêm 43,05% da demanda atual porque controlam infraestrutura, espectro e ecossistemas de desenvolvedores. Elas implantam sites de borda para otimizar seus próprios serviços e, em seguida, monetizam a capacidade excedente. A saúde, no entanto, está no caminho para um CAGR de 41,2%. O monitoramento de UTI por telemedicina, a cirurgia robótica e o diagnóstico por imagem precisam de latência previsível e residência local de dados. Clínicas sem cirurgiões especializados podem acessar expertise remota quando as bordas hospedam modelos de inferência e costura de vídeo em tempo real.

Os setores de manufatura, automotivo e energia seguem de perto, adotando manutenção preditiva, gêmeos digitais e balanceamento de rede elétrica. O setor bancário usa detecção de fraudes na borda para sinalizar anomalias dentro da janela de autorização, enquanto as redes de varejo enviam promoções personalizadas para displays nas lojas após analisar o movimento dos compradores localmente.

Análise Geográfica

A América do Norte capturou 38,84% dos gastos de 2025, ancorada pelas sedes de nuvem de hiperescala, pelas primeiras implantações de 5G autônomo e pelo financiamento de capital de risco no valor de USD 2,63 bilhões para startups de borda domésticas. Os programas federais simplificam o licenciamento de espectro privado, permitindo que os fabricantes implantem núcleos no local rapidamente. Os custos de mão de obra e as aprovações de planejamento continuam sendo obstáculos que prolongam os cronogramas de implantação, mas o ecossistema se beneficia de empresas usuárias pioneiras dispostas a validar novos construtos de serviço e modelos de consumo.

A APAC exibe o maior impulso de crescimento a um CAGR de 42,8% até 2031. Os corredores veículo-estrada-nuvem da China e o programa de 100 cidades inteligentes da Í�Ի徱�� estão semeando centenas de zonas piloto que precisam de computação distribuída. A capacidade dos data centers regionais ultrapassou 12.206 MW em 2024, com outros 14.338 MW em construção, dando aos operadores espaço para estender os sites metropolitanos em footprints de micro-borda. Os fundos de estímulo governamentais apoiam a densificação de estações-base de 5G, o que, por sua vez, reduz o número de saltos entre os usuários celulares e os nós de computação próximos.

Cenário Competitivo

A concorrência abrange três estratos sobrepostos. As nuvens de hiperescala (AWS, Microsoft, IBM) aproveitam o alcance global de desenvolvedores e a orquestração madura para conquistar cargas de trabalho baseadas em uso. Os fabricantes de equipamentos de telecomunicações (Ericsson, Nokia, Huawei) agrupam rádios, transporte e software de MEC, facilitando a aquisição para operadoras que preferem soluções de pilha única. Plataformas especializadas como Vapor IO, EdgeConneX e StackPath focam em colocation, torres de host neutro e APIs de metal nu que atraem desenvolvedores nativos de nuvem que buscam diversidade de localização.

As alianças estratégicas borram as linhas tradicionais. Ericsson e Dell integram rádios de RAN aberta com servidores de borda de fábrica, oferecendo kits prontos para uso da Indústria 4.0. A NVIDIA faz parceria com operadoras para hospedar mecanismos de inferência de IA em cartões ricos em GPU que se encaixam em unidades de banda base, desafiando o silício proprietário de fornecedores de rede tradicionais. Startups como a Code Metal captam capital em estágio inicial para fornecer orquestração leve voltada para armários à beira de estrada com espaço limitado, corroendo os contêineres legados projetados para racks de data center espaçosos.

Líderes do Setor de Computação de Borda de Acesso Múltiplo

Microsoft Corporation

Hewlett Packard Enterprise Company (HPE)

Dell Technologies Inc.

NVIDIA Corporation

Akamai Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Ericsson e Supermicro formaram uma colaboração para empacotar rádios de 5G com servidores de IA de borda voltados para análise de varejo, manufatura discreta e diagnóstico hospitalar.

- Junho de 2025: EdgeX Labs obteve investimento estratégico da Ryze Labs para expandir a implantação global de nós de borda e aprimorar seu sistema operacional de orquestração para agentes de IA descentralizados.

- Março de 2025: Honeywell e Verizon Business incorporaram módulos de 5G em medidores inteligentes para habilitar faturamento por tempo de uso e diagnóstico remoto de rede elétrica.

- Agosto de 2024: A Mastek adquiriu uma participação minoritária na VolteoEdge para aprimorar as ofertas de inteligência empresarial conectada.

Escopo do Relatório Global do Mercado de Computação de Borda de Acesso Múltiplo

A computação de borda de acesso múltiplo (MEC) é um tipo de arquitetura de rede que fornece capacidades de computação em nuvem e um ambiente de serviços de TI na borda da rede. Ela aproxima os recursos tecnológicos do usuário final. Os dados são processados e armazenados na borda da rede, e não em algum data center distante, reduzindo significativamente a latência.

O mercado de computação de borda de acesso múltiplo é segmentado por componente (hardware, software, serviços), por usuário final (BFSI, TI e telecomunicações, saúde, varejo e comércio eletrônico, manufatura, automotivo, outros usuários finais), por geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina, Oriente ��é�徱�� e Á�ڰ�������). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| ���������ç�Dz� |

| MEC Público |

| MEC Privado / On-premises |

| Manufatura Inteligente e IIoT |

| Veículos Conectados e Autônomos |

| AR/VR e Metaverso |

| Cidades Inteligentes e Segurança Pública |

| Conteúdo e Jogos em Nuvem |

| ����ú��� e Cirurgia Remota |

| TI e Telecomunicações |

| BFSI |

| ����ú��� |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Automotivo |

| Energia e Utilidades |

| Transporte e Logística |

| Mídia e Entretenimento |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Por Componente | Hardware | ||

| Software | |||

| ���������ç�Dz� | |||

| Por Modelo de Implantação | MEC Público | ||

| MEC Privado / On-premises | |||

| Por Aplicação | Manufatura Inteligente e IIoT | ||

| Veículos Conectados e Autônomos | |||

| AR/VR e Metaverso | |||

| Cidades Inteligentes e Segurança Pública | |||

| Conteúdo e Jogos em Nuvem | |||

| ����ú��� e Cirurgia Remota | |||

| Por Vertical de Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| ����ú��� | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Automotivo | |||

| Energia e Utilidades | |||

| Transporte e Logística | |||

| Mídia e Entretenimento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| �ϳ�ê�Ծ��� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Computação de Borda de Acesso Múltiplo?

O mercado está em USD 9,39 bilhões em 2026.

Com que velocidade o mercado de Computação de Borda de Acesso Múltiplo crescerá até 2031?

Está previsto para expandir a um CAGR de 35,84%, atingindo USD 43,43 bilhões.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços têm projeção de registrar um CAGR de 38,27% à medida que as empresas preferem ofertas de borda gerenciadas.

Por que se espera que a APAC supere outras regiões?

As implantações de 5G apoiadas pelo governo e a digitalização em larga escala da manufatura impulsionam uma perspectiva de CAGR de 42,8% para a APAC.

Página atualizada pela última vez em: