Tamanho e Participação do Setor Automotivo de Marrocos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

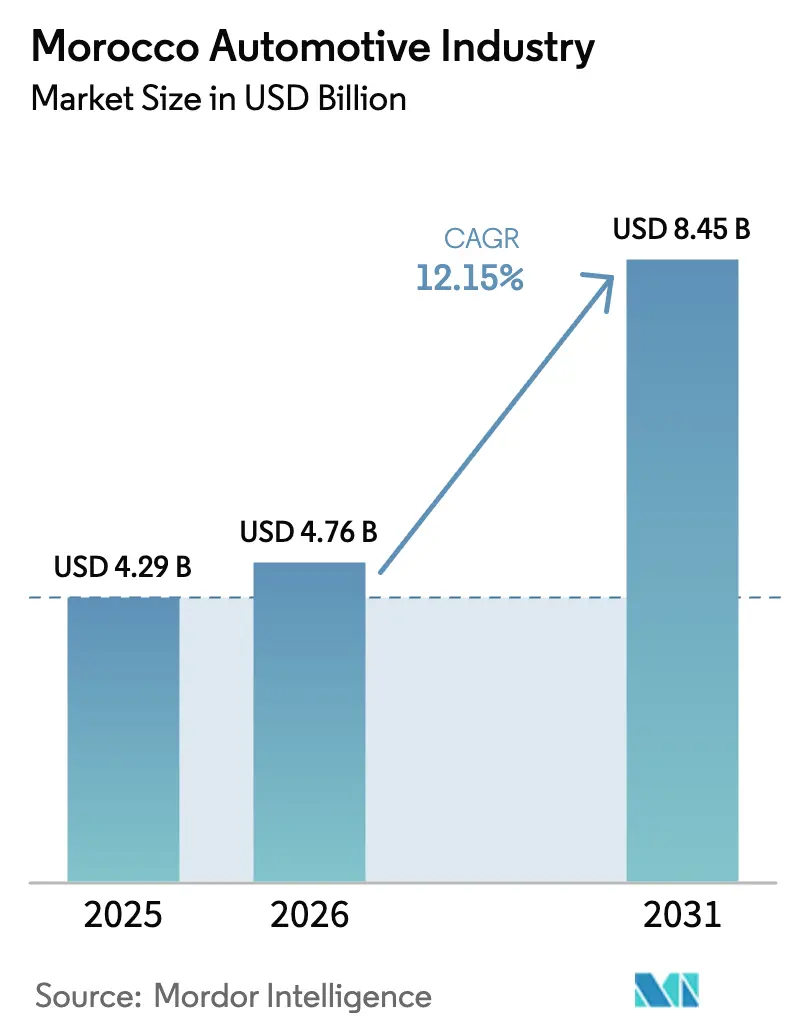

| Tamanho do mercado no ano base (2025) | 4.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.15% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor Automotivo de Marrocos por ����������

O tamanho do setor automotivo marroquino foi avaliado em USD 4,29 bilhões em 2025 e estima-se que cresça de USD 4,76 bilhões em 2026 para atingir USD 8,45 bilhões até 2031, a um CAGR de 12,15% durante o período de previsão (2026-2031). Os fabricantes europeus estão cada vez mais recorrendo a Marrocos como seu principal polo de nearshoring, atraídos pela promessa do reino de cadeias de suprimentos resilientes e econômicas. A Stellantis N.V. está expandindo sua capacidade em Kenitra, enquanto a Renault S.A. está realizando movimentos tanto em ��â�Բ���� quanto em Casablanca. Essas expansões, aliadas a incentivos atrativos das zonas francas e a uma base de fornecedores em rápida maturação, estão impulsionando o mercado automotivo marroquino a novos patamares. Notavelmente, as receitas de exportação de Marrocos já superaram os valores pré-pandemia, estabelecendo o país como o principal fornecedor não pertencente à União Europeia de veículos para a União Europeia. Essa conquista é ainda reforçada pelo aumento das rendas urbanas, que ampliam a demanda doméstica. Enquanto isso, iniciativas de veículos elétricos a bateria estão atraindo gigantes chineses do setor de materiais para baterias. As políticas governamentais que promovem a eletrificação estão abrindo portas em áreas como infraestrutura de recarga, renovação de frotas e produção de componentes de segundo nível. À medida que a concorrência se intensifica, os fabricantes de equipamentos originais que se anteciparam estão aproveitando redes de concessionárias verticalmente integradas, desfrutando de vantagens de custo significativas em comparação com seus concorrentes da Europa Ocidental.

Principais Conclusões do Relatório

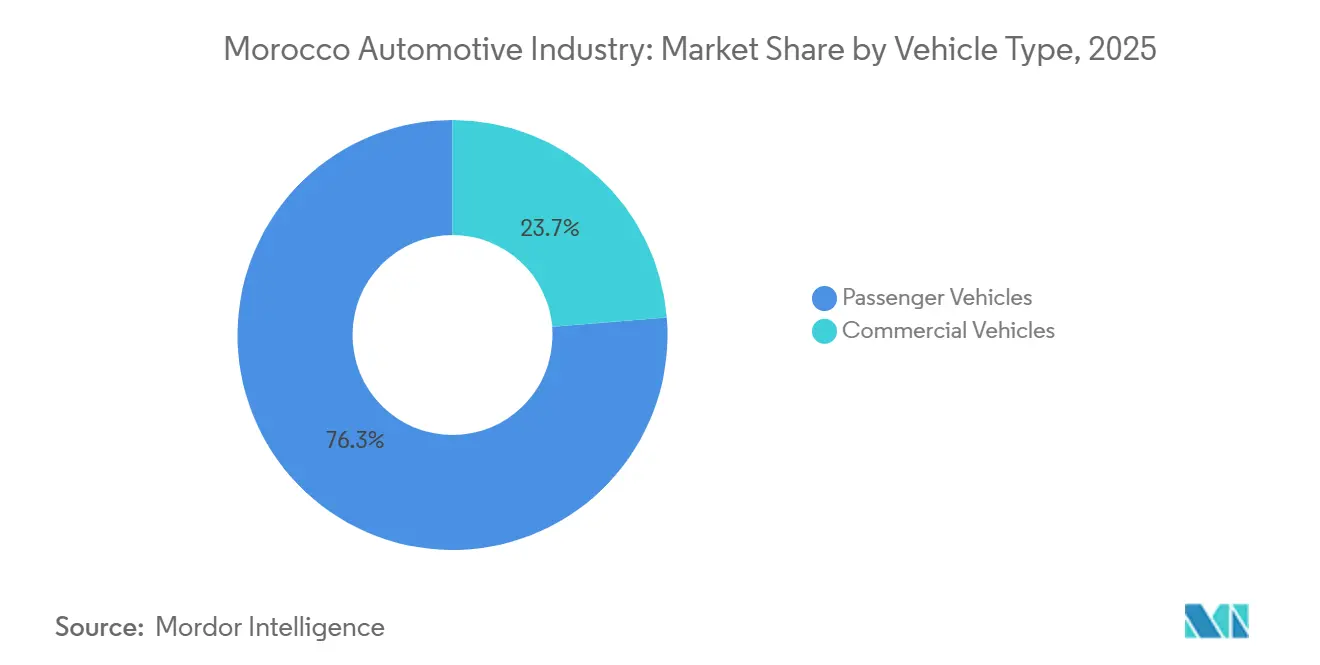

- Por tipo de veículo, os Veículos de Passeio lideraram com 76,27% de participação na receita em 2025; os Veículos Comerciais têm previsão de expansão a um CAGR de 12,17% até 2031.

- Por tipo de tração, os Veículos Elétricos a Bateria capturaram 36,71% da participação no mercado automotivo marroquino em 2025 e têm projeção de crescimento a um CAGR de 12,25% até 2031.

- Por tipo de combustível, os modelos movidos a gasolina representaram 67,73% do tamanho do mercado automotivo marroquino em 2025 e avançarão ao CAGR mais rápido de 12,27% durante o período de perspectiva.

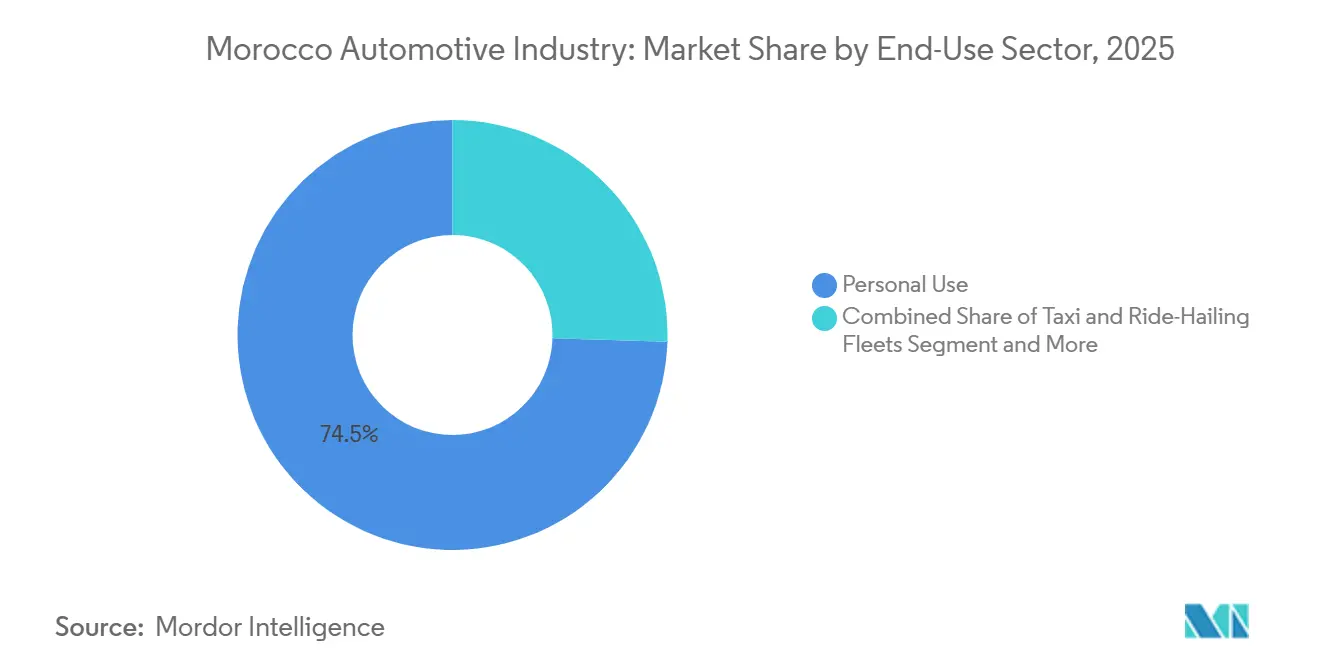

- Por uso final, o Uso Pessoal dominou com uma participação de 74,36% em 2025, enquanto as Frotas Corporativas e Governamentais devem registrar um CAGR de 12,19% até 2031.

- Por canal de vendas, as concessionárias autorizadas pelos fabricantes de equipamentos originais detinham 83,25% das vendas de 2025 e devem crescer a um CAGR de 12,28%, apoiadas pela aquisição da Sopriam pela Stellantis N.V.

- Por cidade, Rabat comandou 47,77% das compras em 2025, enquanto Casablanca registrará o CAGR mais rápido de 12,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Setor Automotivo de Marrocos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fabricantes de Equipamentos Originais Expandem a Capacidade de Fabricação | +2.8% | Nacional, concentrado em ��â�Բ����, Kenitra, Casablanca | ��é�徱�� prazo (2-4 anos) |

| Fabricantes de Equipamentos Originais Europeus Pivotam para o Nearshoring | +2.5% | Nacional, com transbordamento para a região do Magrebe | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais e Logística de Zonas Francas | +2.1% | Nacional, com ganhos iniciais em ��â�Բ���� Med, Zona Franca Atlântica (Kenitra) | Curto prazo (≤ 2 anos) |

| Classe Média Urbana Impulsiona a Demanda Crescente | +1.6% | Centros urbanos: Casablanca, Rabat, Marrakesh, Fes | ��é�徱�� prazo (2-4 anos) |

| Políticas de Veículos Elétricos se Aceleram, Infraestrutura de Recarga | +1.4% | Nacional, prioridade de implantação urbana | ��é�徱�� prazo (2-4 anos) |

| Clusters Automotivos Norte-Africanos se Unem | +0.9% | Regional: corredores transfronteiriços entre Marrocos, Tunísia e Argélia | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Fabricantes de Equipamentos Originais Expandem a Capacidade de Fabricação com Foco em Exportação

Em meados de 2025, a Stellantis N.V. aumentou significativamente a capacidade de produção de Kenitra, permitindo que a instalação fabrique um número substancial de veículos e motores anualmente. Essa expansão destaca a crescente importância de Marrocos como um polo de exportação econômico. De acordo com as perspectivas para investidores da Stellantis N.V., a empresa alcança economias notáveis nos custos de produção em comparação com a Europa Ocidental, alinhando-se a estruturas de custos globais competitivas e evitando riscos geopolíticos. Ao mesmo tempo, a Renault S.A. firmou um acordo de longo prazo que inclui a criação de milhares de empregos e o estabelecimento de um centro de pesquisa e desenvolvimento, marcando uma transição de operações básicas de montagem para atividades de engenharia mais avançadas. Em 2024, a capacidade de produção nacional de Marrocos atingiu um marco significativo, com metas ambiciosas estabelecidas para crescimento adicional no futuro próximo. No entanto, atingir essas metas depende da expansão bem-sucedida de instalações como Kenitra e da potencial entrada de novos participantes no mercado. A grande maioria da produção automotiva de Marrocos é exportada, deixando o setor fortemente dependente da demanda externa, particularmente da Europa, apesar dos crescentes níveis de produção doméstica [1]"Acordo de Desenvolvimento de Marrocos 2025-2030," Grupo Renault, renaultgroup.com .

Fabricantes de Equipamentos Originais Europeus Pivotam para o Nearshoring em um Mundo Pós-Pandemia

Marrocos, com uma pontuação elevada para custos de mão de obra no Í�Ի徱���� de Risco/Recompensa Automotivo da Fitch, supera significativamente seus pares na Europa Central e Oriental. A Stellantis N.V. e a Renault S.A. veem Marrocos não apenas como um mercado, mas como um polo estratégico, ajudando-as a reduzir as emissões de frete e a contornar os impostos sobre carbono nas fronteiras. Sua proximidade com a Espanha permite uma janela de transporte rápida e eficiente. Além disso, com inúmeros tratados bilaterais de investimento em vigor, o reino mitiga efetivamente os riscos soberanos. À medida que a União Europeia aperta suas metas de CO₂, há um aumento notável nas atividades de nearshoring. Esse afluxo de capital nas plantas marroquinas não apenas impulsiona suas operações, mas também fortalece a competitividade de longo prazo do mercado automotivo marroquino [2]"Ajuste de Fronteira de CO₂ da UE," Comissão Europeia, europa.eu .

Incentivos Governamentais e Logística de Zonas Francas Aumentam o Apelo

Isenções fiscais plurianuais, insumos livres de impostos e alfândega simplificada são concedidos pela Carta de Investimento por meio da plataforma de janela única PortNet. O maior porto da África, ��â�Բ���� Med, está entre os vinte maiores do mundo e é fundamental para os fluxos just-in-time dos fabricantes de equipamentos originais. A Zona Franca Atlântica, sede de grandes players automotivos e industriais, reforça sua base de fornecedores com um programa de sistemas de fiação de grande porte recentemente anunciado. As regras das zonas francas, incorporando mandatos de qualidade como ISO 9001 e ISO 14001, garantem processos de padrão de exportação. Com uma pontuação de prontidão para tecnologia de fronteira acima da média global, Marrocos demonstra sua preparação para a fabricação inteligente habilitada por IoT [3]"Estatísticas de Capacidade e Movimentação," Autoridade de ��â�Բ���� Med, tanger-med. ma .

Classe Média Urbana Impulsiona a Demanda Crescente por Automóveis de Passeio

A recuperação da renda urbana impulsionou um aumento significativo nos registros de novos automóveis no primeiro trimestre de 2025, refletindo um forte crescimento do mercado. A Dacia experimentou crescimento substancial em março de 2025, capturando uma parcela notável do mercado. Enquanto isso, a BMW superou a Mercedes-Benz Group no segmento premium, destacando as flutuações no desempenho das marcas. Os centros urbanos se beneficiam de redes de concessionárias concentradas e financiamento acessível, enquanto as áreas rurais enfrentam desafios devido a limitações de infraestrutura, resultando em uma demanda mais lenta. Embora as importações de veículos usados da Europa estejam impactando as vendas de novos automóveis, o mercado automotivo marroquino continua a se expandir, apoiado pelo aumento da renda disponível, particularmente nos segmentos de entrada e médio.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Ecossistema Local de Fornecedores de Segundo e Terceiro Nível Permanece Limitado | -1.2% | Nacional, agudo em eletrônicos e componentes de precisão | ��é�徱�� prazo (2-4 anos) |

| A Volatilidade Cambial Aumenta a Dependência de Componentes Importados | -0.8% | Nacional, exposição a flutuações do EUR e USD | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Especializados em Veículos Elétricos e Talentos em STEM | -0.7% | Nacional, concentração urbana em centros de treinamento | ��é�徱�� prazo (2-4 anos) |

| Mercado Fragmentado de Veículos Usados Prejudica as Novas Vendas | -0.6% | Centros urbanos: Casablanca, Rabat, ��â�Բ���� | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

O Ecossistema Local de Fornecedores de Segundo e Terceiro Nível Permanece Limitado

Marrocos abriga vários fornecedores, mas ainda depende da Europa e da Ásia para eletrônicos essenciais e peças usinadas. As posições de primeiro nível são predominantemente ocupadas pela Valeo, Lear e Yazaki, marginalizando as pequenas e médias empresas locais que se veem dependentes de importações caras. Essas PMEs enfrentam obstáculos para escalar devido a restrições de financiamento e à falta de programas robustos de financiamento da cadeia de suprimentos. O significativo conteúdo de valor agregado estrangeiro não apenas limita os ganhos locais, mas também coloca em risco a ambiciosa meta de localização da Stellantis N.V. estabelecida para a próxima década [4]"Presença de Fornecedores em Marrocos," Valeo, valeo.com .

A Volatilidade Cambial Aumenta a Dependência de Componentes Importados

Embora a indexação do dirham ao euro e ao dólar estabilize as taxas principais, ela também sujeita os montadores a flutuações na cesta de moedas. Essa volatilidade infla os custos de semicondutores e materiais especiais. Além disso, a liquidez limitada no mercado a termo amplifica os prêmios de hedge, apertando as margens e complicando a busca da Stellantis N.V. por metas de "custo chinês". A ausência de produção doméstica em larga escala na fabricação de semicondutores e células de bateria deixa o setor automotivo marroquino vulnerável a choques cambiais, que por sua vez perturbam os cronogramas de montagem e influenciam os preços ao consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: O Segmento Comercial Ganha Tração

Os modelos de passeio detinham 76,27% de participação em 2025, mas as unidades comerciais crescerão a um CAGR de 12,17% até 2031, à medida que o comércio eletrônico e os projetos de infraestrutura ampliam as frotas logísticas. A planta de sistemas de fiação de Agadir da Leoni tem como alvo os chicotes para caminhões e veículos off-road. As vans comerciais leves se beneficiam da robusta participação de segmento da Renault S.A., enquanto os caminhões médios e pesados ganham impulso com a construção e a mineração.

Os modelos de passeio ainda dominam o tráfego nas concessionárias, mas as entradas de veículos usados e os limites de financiamento mantêm o crescimento do volume moderado. Os híbridos, como o Dacia Jogger fabricado localmente, abordam as preocupações com eficiência de combustível e fazem a ponte da lacuna de infraestrutura para a eletrificação total, sustentando o mercado automotivo marroquino tanto nos canais de varejo quanto de frotas.

Por Tipo de Tração: A Dominância dos Veículos Elétricos a Bateria Mascara o Pragmatismo dos Híbridos

Os veículos elétricos a bateria reivindicaram 36,71% dos registros de 2025 e crescerão a um CAGR de 12,25%, impulsionados por mandatos de frotas e programas de exportação. As variantes de combustão interna permanecem essenciais nas regiões rurais, enquanto os híbridos ganham tração como uma escolha de transição. O mercado automotivo marroquino desfruta de impulso político em direção à eletrificação, mas apenas 290 a 1.000 carregadores públicos estão em operação, bem aquém da meta de 25.000 unidades para 2035.

O lançamento de seis modelos da BYD Auto Company Ltd amplia as opções, embora os planos de fábrica da empresa ainda estejam pendentes. Os híbridos proporcionam economia imediata de combustível sem ansiedade de autonomia, e a linha Jogger da Renault S.A. demonstra capacidade local nessa tecnologia de transição.

Por Tipo de Combustível: A Gasolina se Mantém Estável em Meio à Eletrificação

Os motores a gasolina retiveram 67,73% de participação em 2025 e registrarão o CAGR mais rápido de 12,27% devido às configurações híbridas que combinam combustão interna e assistência elétrica. A presença do diesel diminui à medida que as regras de emissões se tornam mais rígidas, enquanto o GNC e o GLP permanecem nichos devido a lacunas no abastecimento.

A linha de motores de Kenitra da Stellantis N.V. adiciona unidades a gasolina, diesel e híbridas, sinalizando a diversidade que caracterizará o mercado automotivo marroquino até meados da década. Os combustíveis alternativos poderão ganhar espaço se os subsídios se materializarem, mas a clareza política permanece escassa.

Por Setor de Uso Final: A Aquisição por Frotas se Acelera

Os compradores pessoais representaram 74,36% das entregas de 2025, mas as frotas corporativas e governamentais se acelerarão a um CAGR de 12,19% à medida que os mandatos de eletrificação e os cálculos de custo total de propriedade favorecem veículos mais novos. As licitações governamentais centradas em Rabat garantem volume para os fabricantes de equipamentos originais que atendem às regras de conteúdo local.

Os operadores de táxi e transporte por aplicativo exploram sedãs elétricos para reduzir os custos operacionais, embora as lacunas de recarga nas cidades secundárias moderem a velocidade de implantação. A demanda de frotas, portanto, injeta estabilidade no mercado automotivo marroquino durante os ciclos de baixa do consumidor.

Por Canal de Vendas: As Concessionárias dos Fabricantes de Equipamentos Originais Fortalecem o Controle

Os pontos de venda autorizados pelos fabricantes de equipamentos originais capturaram 83,25% das vendas em 2025 e crescerão a um CAGR de 12,28%. A aquisição total da Sopriam pela Stellantis N.V. aprofunda a integração vertical e permite programas agrupados de financiamento, pós-venda e seminovos certificados que superam os players informais.

Os lotes independentes sobrevivem nas áreas rurais por meio de importações do mercado paralelo, mas as restrições de estoque e as lacunas de garantia corroem sua participação. As vendas diretas online permanecem pequenas, embora a abordagem digital da BYD Auto Company Ltd sugira uma diversificação gradual dos canais.

Análise Geográfica

O corredor costeiro de Marrocos, que se estende de ��â�Բ���� a Casablanca, ancora a maior parte dos investimentos em montagem e fornecedores. A participação de mercado desproporcional de Rabat em 2025 reflete os ciclos de frotas do setor público e a planta de assentos de Salé, que está atualmente em construção. Casablanca avança como o polo de crescimento mais rápido, com uma taxa de crescimento projetada de 12,22% até 2031, impulsionada pela produção combinada da SOMACA, densas redes de concessionárias e uma concentração de sedes corporativas.

O ecossistema de fornecedores de ��â�Բ����, amplificado pelas plantas de volantes de direção ZF LIFETEC e sistemas de conexão Lear, se beneficia do transporte rodoviário porta a porta em menos de 48 horas para a Espanha. Fes-Meknes aproveita uma força de trabalho industrial de 35.000 pessoas cultivada sob o plano de aceleração 2014-2018 e abriga Delphi, Yazaki e Yura em quatro parques.

As cidades do interior e do sul acrescentam impulsionadores de demanda diferenciados. Marrakesh atende às frotas de turismo, enquanto a instalação da Leoni em Agadir, no valor de EUR 20 milhões, concentra-se em chicotes para caminhões de mineração e agricultura. Oujda e El Jadida mantêm showrooms modestos, mas grandes lotes de veículos usados, ilustrando a estrutura dual do mercado automotivo marroquino. As melhorias planejadas nas autoestradas prometem reduzir o tempo de trânsito entre ��â�Բ���� e Saidia, melhorando a logística do interior. À medida que as zonas costeiras se preenchem, as mudanças de política incentivam o investimento em Fes-Meknes e Agadir para distribuir os ganhos de emprego e reduzir as disparidades regionais.

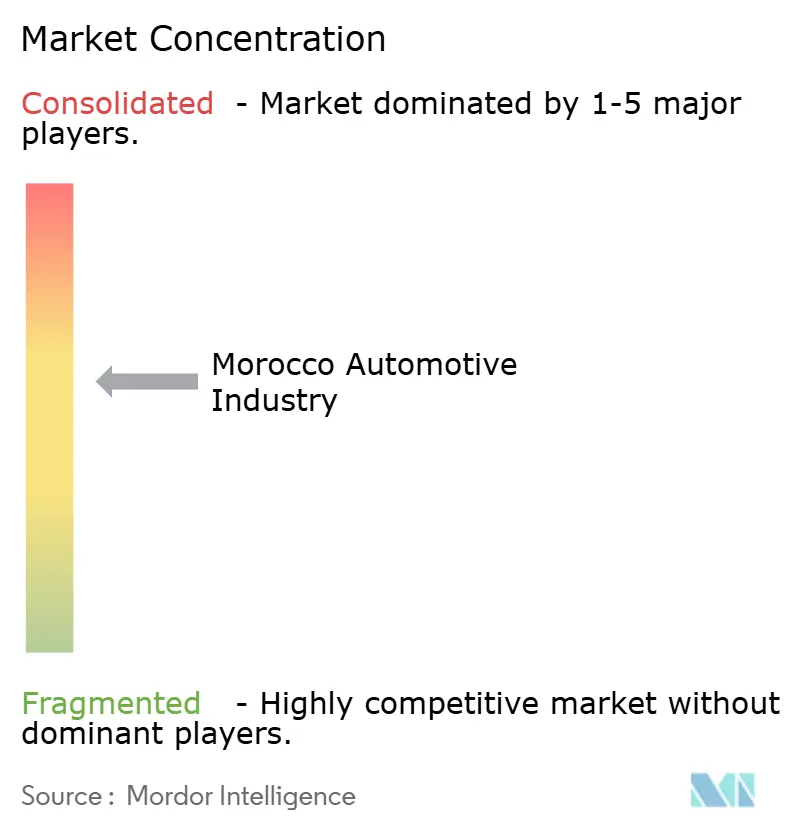

Cenário Competitivo

Embora a Renault S.A.-Nissan Motor Co., Ltd. e a Stellantis N.V. dominem em capacidade de montagem, os mercados de concessionárias e de veículos usados permanecem fragmentados. A Dacia garantiu uma posição de liderança com uma participação de mercado significativa até meados de 2024, seguida de perto pela Renault S.A. e pela Hyundai Motor Company. Enquanto isso, a BYD Auto Company Ltd está atualmente dependente de importações e canais digitais, aguardando o início de sua produção local.

A Stellantis N.V. mira capturar uma participação de mercado substancial até o final da década, aproveitando o controle da Sopriam e a produção da divisão de micromobilidade de Kenitra. Enquanto isso, o hiper-EV Grace de alto padrão da Laraki Automobiles e o SUV a hidrogênio da NamX mostram as aspirações de engenharia do setor, embora possam não influenciar significativamente os volumes gerais do mercado.

À medida que os fluxos de investimento aumentam, eles ampliam a demanda por mão de obra qualificada e capacidades de fornecedores, intensificando a concorrência por recursos humanos e industriais. Os Fabricantes de Equipamentos Originais estão capitalizando vantagens ao utilizar plantas certificadas pela ISO, adotando automação e se beneficiando de custos logísticos reduzidos. Em contraste, os entrantes menores no mercado enfrentam desafios relacionados à intensidade de capital, cobertura de serviços pós-venda e conformidade com regulamentações de políticas.

Líderes do Mercado Automotivo de Marrocos

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

Ford Motor Company

Grupo Renault

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Jameel Motors, fornecedora de soluções de mobilidade e parceira de marcas automotivas proeminentes, foi nomeada distribuidora oficial da Jiangling Motors Corporation (JMC) em Marrocos. A JMC é uma montadora chinesa especializada em veículos comerciais leves. A Jameel Motors garantiu o acordo de distribuição por meio de um processo competitivo envolvendo empresas locais e internacionais.

- Dezembro de 2025: A fabricante automotiva coreana KGM lançou oficialmente suas operações em Marrocos por meio de uma parceria com a M-AUTOMOTIV, sinalizando o retorno da marca SsangYong rebatizada ao mercado marroquino.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define a indústria automóvel de Marrocos como todo o valor criado no país a partir da conceção, montagem e venda de novos veículos de passageiros, juntamente com veículos comerciais ligeiros, médios e pesados, expresso em receita à saída de fábrica e volume de negócios dos concessionários nacionais. A cobertura de motorizações abrange modelos de combustão interna, híbridos, híbridos plug-in, elétricos a bateria e de célula de combustível.

Exclusão do âmbito: motociclos, comércio de veículos usados, exportações autónomas de peças e serviços de pós-venda estão fora desta dimensão de mercado.

Visão Geral da Segmentação

- Por Tipo de Veículo

- Veículos de Passeio

- Veículos Comerciais

- Veículos Comerciais Leves

- Veículos Comerciais ��é�徱��s e Pesados

- Por Tipo de Tração

- Motor de Combustão Interna (MCI)

- Veículos Elétricos Híbridos (HEV)

- Veículos Elétricos Híbridos Plug-in (PHEV)

- Veículos Elétricos a Bateria (BEV)

- Veículos Elétricos a Célula de Combustível (FCEV)

- Por Tipo de Combustível

- Gasolina

- Diesel

- Combustíveis Alternativos (GNC/GLP/Biocombustíveis)

- Por Setor de Uso Final

- Uso Pessoal

- Frotas de Táxi e Transporte por Aplicativo

- Frotas Corporativas e Governamentais

- Por Canal de Vendas

- Concessionárias Autorizadas pelos Fabricantes de Equipamentos Originais

- Revendedores Independentes

- Vendas Diretas Online

- Por Cidade

- Rabat

- Casablanca

- Fes

- ��â�Բ����

- Meknes

- Agadir

- Marrakesh

- Oujda

- El Jadida

- Restante de Marrocos

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos diretores financeiros de OEM em ��â�Բ����, responsáveis de concessionários em Casablanca, parceiros da cadeia de abastecimento em Kenitra e economistas setoriais em Rabat. As suas perspetivas sobre descontos, cadência trimestral de expedições e carteiras de encomendas emergentes de VE ajustaram os pressupostos e reconciliaram os resultados preliminares.

Investigação Documental

Os analistas da Mordor extraíram dados fundamentais das tabelas de produção da OICA, dos boletins comerciais do Ministério da Indústria, dos ficheiros aduaneiros da ONSSA e das publicações económicas do Bank Al-Maghrib, cruzando depois a utilização das instalações, os registos e os preços médios de venda com os registos disponíveis na D&B Hoovers e os fluxos de notícias no Dow Jones Factiva.

Notas de política, decretos de incentivo a VE e indicadores macroeconómicos provenientes de conjuntos de dados do Banco Mundial ajudaram-nos a comparar os fatores de procura com a adoção histórica de veículos e as tendências de exportação. As fontes citadas são ilustrativas; diversas publicações adicionais contribuíram para a recolha, validação e clarificação dos dados.

Dimensionamento de Mercado e Previsão

A linha de base é obtida através de uma construção top-down que converte volumes verificados de produção e importação em receita mediante preços ponderados à saída de fábrica, ajustando para vendas locais versus exportações. Verificações bottom-up selecionadas, como consolidações de instalações e preço médio de venda amostrado por concessionário multiplicado pelos registos, validam os totais. As principais variáveis modeladas incluem a utilização da capacidade, o mix de exportação, o crescimento do rendimento das famílias, a penetração do crédito, as tendências dos preços dos combustíveis e os orçamentos de incentivo a veículos elétricos. A regressão multivariada sobre estes fatores estende as previsões ao longo do período de previsão.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a limiares de variância, revisão por pares e aprovação final do analista. Atualizamos anualmente, desencadeando revisões intercalares quando ocorrem variações superiores a quinze por cento na produção, tributação ou taxas de câmbio.

Por que Razão a Linha de Base da Análise de Dimensão e Quota da Indústria Automóvel de Marrocos da Mordor é Fiável

As estimativas publicadas divergem frequentemente; âmbitos diferentes, bases de preços e cadências de atualização distintas são tipicamente os fatores que originam essas diferenças.

Ao detalhar cada pressuposto, oferecemos aos decisores uma linha de visão rastreável sobre os nossos números.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,99 mil milhões (2025) | ���������� | - |

| USD 5,00 mil milhões (2024) | Regional Consultancy A | Inclui pós-venda e volume de negócios de veículos usados |

| USD 11,00 mil milhões (2024) | Trade Advisory B | Combina receitas de exportação com vendas nacionais |

| USD 15,80 mil milhões (2024) | Data Portal C | Reporta apenas o valor das exportações, omitindo a procura interna |

Estes contrastes confirmam que a seleção disciplinada do âmbito, a validação de dupla perspetiva e a cadência regular de atualização da Mordor proporcionam uma linha de base equilibrada e transparente em que as partes interessadas podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado automotivo marroquino em 2026?

O tamanho do mercado automotivo marroquino é de USD 4,76 bilhões em 2026 e tem projeção de atingir USD 8,44 bilhões até 2031.

Qual segmento está crescendo mais rapidamente em Marrocos?

Os Veículos Comerciais registram o crescimento mais rápido a um CAGR de 12,17% até 2031 devido à demanda logística e aos projetos de infraestrutura.

Qual participação os Veículos Elétricos a Bateria detêm em Marrocos?

Os Veículos Elétricos a Bateria capturaram 36,71% das vendas de 2025 e têm projeção de crescimento a um CAGR de 12,25%.

Por que as concessionárias autorizadas pelos fabricantes de equipamentos originais são dominantes em Marrocos?

Os pontos de venda dos fabricantes de equipamentos originais respondem por 83,25% das vendas porque os fabricantes integram distribuição, financiamento e programas de seminovos certificados que superam os revendedores independentes.

Qual cidade liderará o crescimento nas vendas automotivas marroquinas?

Casablanca tem previsão de registrar o CAGR mais rápido de 12,22% até 2031, impulsionada pela produção da SOMACA e pela escala econômica da cidade.

Qual é a perspectiva para os veículos a gasolina em Marrocos?

Os modelos a gasolina, incluindo os híbridos, retêm 67,73% de participação em 2025 e têm expectativa de crescimento a um CAGR de 12,27%, pois os híbridos combinam eficiência de combustível com a conveniência familiar do abastecimento.

Página atualizada pela última vez em: