Tamanho e Participação do Mercado de Carteira Móvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 317.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 616.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.22% CAGR |

| Mercado de Crescimento Mais Rápido | Á�ڰ������� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carteira Móvel por ����������

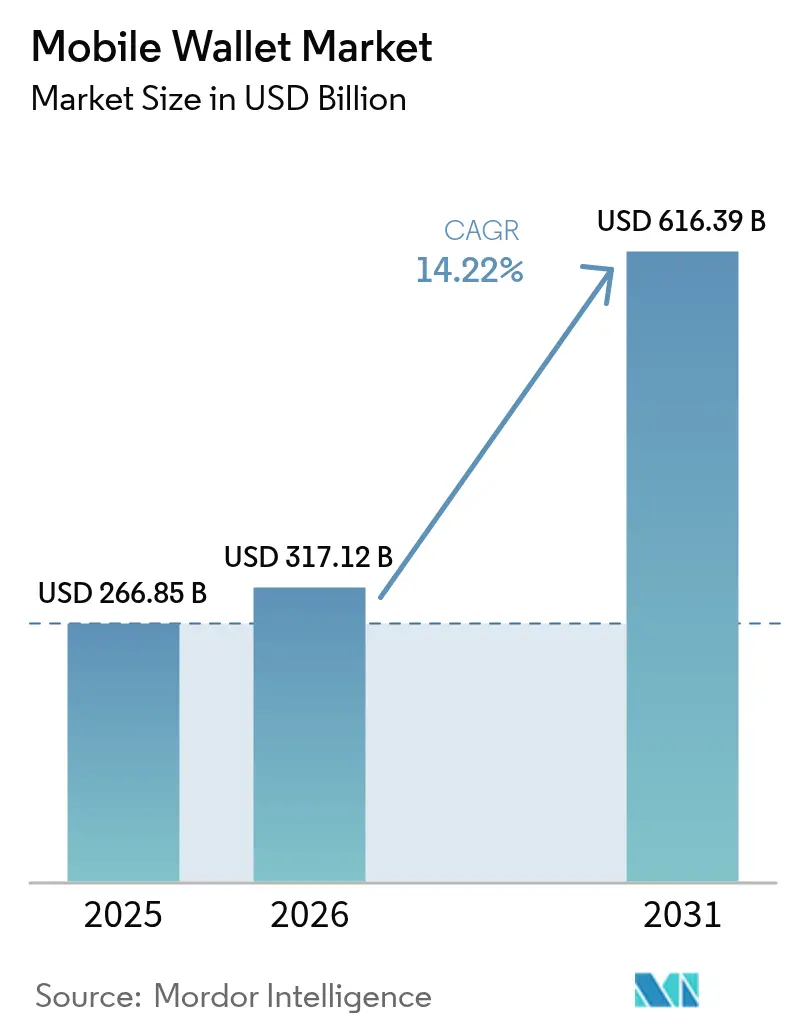

O tamanho do mercado de carteira móvel está projetado para expandir de USD 266,85 bilhões em 2025 e USD 317,12 bilhões em 2026 para USD 616,39 bilhões até 2031, registrando um CAGR de 14,2% entre 2026 e 2031. A infraestrutura nacional de pagamento instantâneo que liquida em segundos, a aceitação por parte dos comerciantes de códigos QR de baixo custo em economias emergentes e os ecossistemas de super-aplicativos que integram pagamentos com comércio, crédito e logística impulsionam esse crescimento. A Á������-�ʲ���í�ھ����� atualmente domina a receita com base no duopólio do WeChat Pay e Alipay da China e na Interface de Pagamentos Unificados da Í�Ի徱��, enquanto a Á�ڰ������� apresenta o crescimento regional mais rápido à medida que os saldos de dinheiro móvel migram para carteiras interoperáveis. A inovação de produtos passou de simplesmente adquirir usuários para aprofundar ecossistemas por meio de autenticação biométrica, interoperabilidade transfronteiriça e serviços de valor agregado, como distribuição de seguros. Ao mesmo tempo, os operadores de carteiras estão recalibrando os modelos de receita em resposta aos limites de tarifas de intercâmbio, às regras fragmentadas de conheça seu cliente e à crescente fraude biométrica.

Principais Conclusões do Relatório

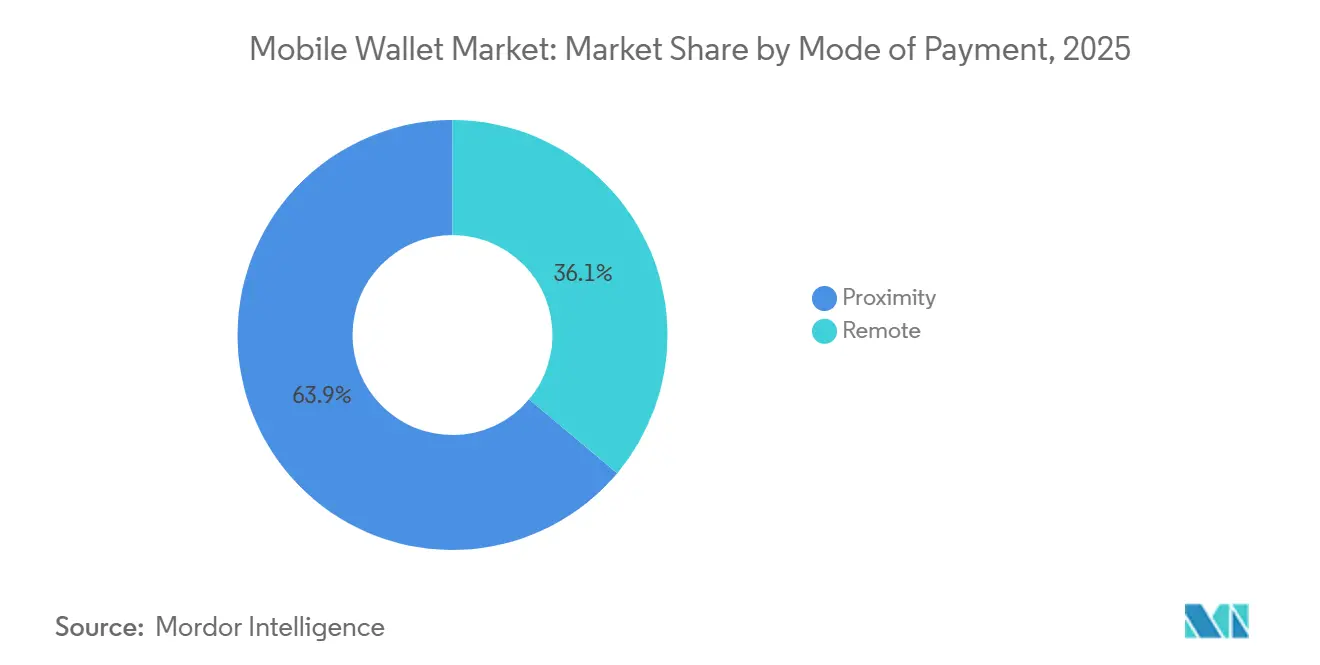

- Por modo de pagamento, as transações de proximidade lideraram com 63,89% de participação na receita em 2025, enquanto os pagamentos remotos avançam a um CAGR de 16,37% até 2031.

- Por tipo de carteira, as carteiras fechadas detinham 45,67% de participação no mercado de carteira móvel em 2025, enquanto as carteiras abertas têm previsão de expansão a um CAGR de 15,14% no período 2026-2031.

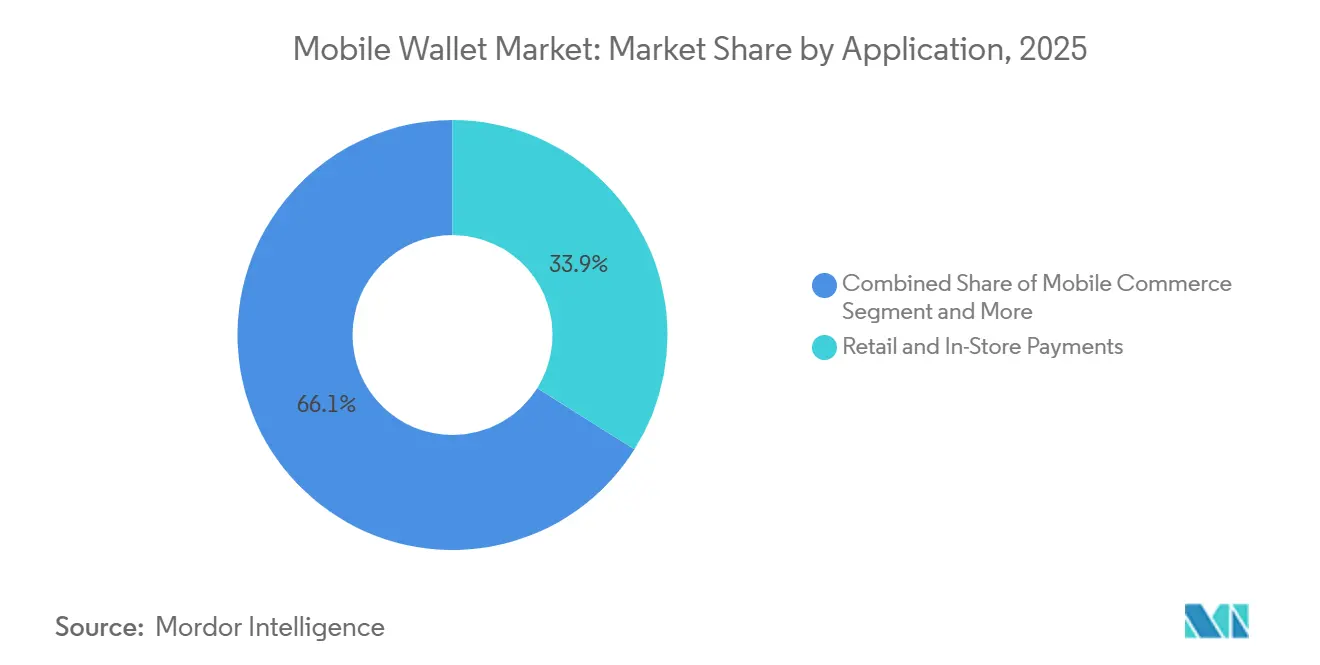

- Por aplicação, os pagamentos no varejo e em loja representaram 33,92% da receita de 2025, e os pagamentos de contas são o subsegmento de crescimento mais rápido, com CAGR de 17,27% até 2031.

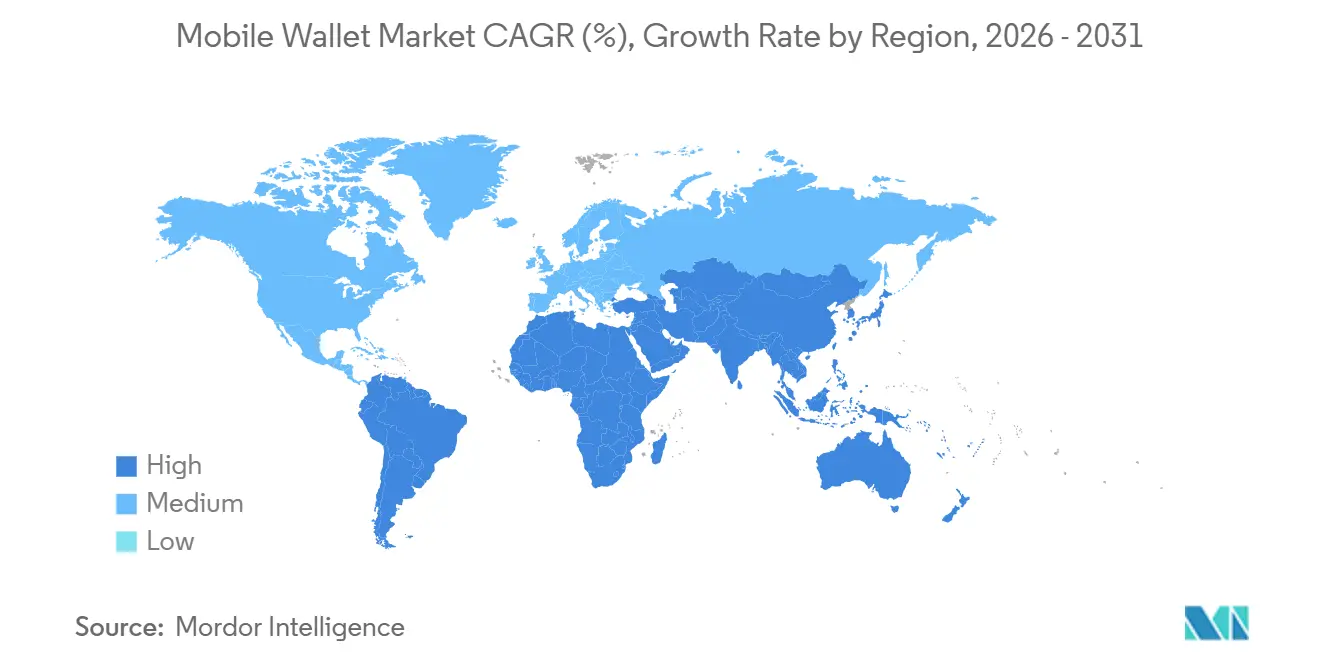

- Por geografia, a Á������-�ʲ���í�ھ����� capturou 48,59% da receita em 2025, enquanto a Á�ڰ������� tem projeção de registrar o maior crescimento regional, com CAGR de 18,16% durante o horizonte de previsão.

- Por usuário final, as carteiras pessoais dominaram com 81,59% do volume de transações em 2025, enquanto as carteiras empresariais têm previsão de avançar a um CAGR de 16,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carteira Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Carteiras com Código QR por Comerciantes no Sudeste Asiático | +2.8% | Sudeste Asiático, Í�Ի徱��, América Latina | Curto prazo (≤ 2 anos) |

| Crescimento dos Ecossistemas de Super-Aplicativos que Integram Pagamentos na China e na Í�Ի徱�� | +2.5% | Núcleo da Á������-�ʲ���í�ھ�����, expansão para o Oriente ��é�徱�� e Á�ڰ������� | ��é�徱�� prazo (2-4 anos) |

| Trilhos de Pagamento em Tempo Real Mandatados pelo Governo Impulsionam a Adoção de Carteiras | +3.1% | Global, com ganhos iniciais na Í�Ի徱��, Brasil e Estados Unidos | ��é�徱�� prazo (2-4 anos) |

| Autoridades de Transporte Migrando para Cobrança de Tarifas por Contato | +1.6% | Europa, América do Norte, centros urbanos da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| APIs de Open Banking Habilitando Carteiras Financiadas por Conta na Europa e no Reino Unido | +2.0% | Europa, Reino Unido, com expansão para Austrália e Singapura | ��é�徱�� prazo (2-4 anos) |

| Ascensão das Finanças Incorporadas em Plataformas de SaaS B2B que Integram Carteiras | +1.4% | América do Norte, Europa, centros empresariais da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Trilhos de Pagamento em Tempo Real Mandatados pelo Governo Impulsionam a Adoção de Carteiras

Os sistemas de pagamento instantâneo que liquidam em menos de três segundos estão remodelando as expectativas dos consumidores e reduzindo os custos para os comerciantes. A Interface de Pagamentos Unificados da Í�Ի徱�� registrou 16,58 bilhões de transações em dezembro de 2025, mais que dobrando em relação ao ano anterior, à medida que as transferências entre pares sem taxa mantêm os fundos nas carteiras em vez de depósitos bancários. O PIX do Brasil registrou 42,5 bilhões de pagamentos em 2025 após o banco central exigir que todas as carteiras licenciadas suportassem transferências PIX, corroendo a dominância das redes de cartões. A implantação do FedNow nos Estados Unidos trouxe 900 bancos para um trilho sempre ativo até janeiro de 2026, permitindo que PayPal e Cash App fornecessem pagamentos instantâneos de conta a conta. O mandato de Liquidação de Pagamentos Instantâneos TARGET da Europa está acelerando comportamento semelhante ao tornar as transferências em tempo real um direito universal em toda a área do euro.[1]Comissão Europeia, "Regulamento de Tarifas de Intercâmbio – Comunicado de Imprensa," ec.europa.eu Tarifas de remessa mais baixas e liquidação mais rápida fortalecem a preferência por manter saldos em carteiras, aumentando a frequência de transações e a fidelização.

Adoção Rápida de Carteiras com Código QR por Comerciantes no Sudeste Asiático

Estruturas nacionais de QR, como o QRIS da Indonésia e o PromptPay da Tailândia, permitem que qualquer carteira leia qualquer código de comerciante, eliminando os custos de hardware que antes desencorajavam as microempresas. O QRIS processou 18,2 bilhões de pagamentos no valor de IDR 621 trilhões (USD 39,4 bilhões) em 2025, um aumento de 47% em relação ao ano anterior.[2]Banco da Indonésia, "Estatísticas de Transações QRIS 2025," bi.go.id O PromptPay contabilizou 74 milhões de usuários até dezembro de 2025 e agora suporta leituras transfronteiriças em todo o corredor de Conectividade de Pagamentos da ASEAN. Em comparação com terminais de comunicação por campo de proximidade com preços entre USD 150 e 300, os adesivos de QR impressos custam quase nada, tornando a aceitação viável para comerciantes com faturamento mensal inferior a USD 500. A mesma lógica econômica está se expandindo para o oeste, à medida que os códigos QR do PIX do Brasil superaram o volume de cartões de débito em 2025. À medida que a ubiquidade dos comerciantes se aprofunda, os consumidores ganham confiança de que uma única carteira funciona em qualquer lugar, reforçando a adoção sem subsídios onerosos.

Crescimento dos Ecossistemas de Super-Aplicativos que Integram Pagamentos na China e na Í�Ի徱��

O WeChat Pay e o Alipay converteram utilitários de pagamento em centros multissetoriais onde os saldos das carteiras financiam transporte por aplicativo, entrega de alimentos, investimentos e microsseguros. O Alipay sozinho hospedava mais de 3 milhões de mini-programas no final de 2025.[3]Alibaba Group, "Relações com Investidores – Relatórios Financeiros," alibabagroup.com O PhonePe da Í�Ի徱�� alcançou 6,9 bilhões de transações na Interface de Pagamentos Unificados em dezembro de 2025 ao incorporar poupança em ouro e compras de fundos mútuos dentro da carteira. À medida que as carteiras se expandem para o comércio e o crédito, a rotatividade de usuários diminui porque a vida cotidiana converge em um único super-aplicativo. Os operadores incapazes de corresponder a essa amplitude experimentam receita estagnada apesar de contagens de pagamentos saudáveis, um padrão evidente na menor receita média por usuário do Paytm em relação ao PhonePe.

APIs de Open Banking Habilitando Carteiras Financiadas por Conta na Europa e no Reino Unido

As diretrizes da Diretiva de Serviços de Pagamento Revisada exigem que os emissores de carteiras exponham interfaces de programação de aplicativos tanto para informações de conta quanto para iniciação de pagamento, permitindo que softwares de terceiros movimentem fundos sem os trilhos de cartões. Bancos desafiadores como o Revolut já estão licenciando seus trilhos de carteira para plataformas de comércio eletrônico que desejam finanças incorporadas sem uma licença bancária. No Reino Unido, o roteiro de open banking da Autoridade de Concorrência e Mercados ajudou os varejistas a reduzir as taxas de desconto para comerciantes de 1,8% para cartões para menos de 0,5% para pagamentos de carteira financiados por conta, estimulando a adoção. Austrália, Singapura e �䲹�Բ���á estão importando padrões semelhantes, criando um manual comum que privilegia carteiras capazes de conectividade bancária em tempo real.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de Tarifas de Intercâmbio na Europa Comprimem os Modelos de Receita das Carteiras | -1.2% | Europa, Reino Unido | Curto prazo (≤ 2 anos) |

| Penetração Irregular de Aparelhos com NFC na América Latina | -0.9% | América Latina, Á�ڰ������� Subsaariana | ��é�徱�� prazo (2-4 anos) |

| Base de Android de Nível ��é�徱�� | -0.6% | Sul da Ásia, Sudeste Asiático, Á�ڰ������� | ��é�徱�� prazo (2-4 anos) |

| Regras de KYC Fragmentadas Atrasando o Cadastro no Oriente ��é�徱�� | -0.7% | Oriente ��é�徱��, Norte da Á�ڰ������� | Curto prazo (≤ 2 anos) |

| Crescente Fraude Biométrica por Deepfake Compromete a Confiança no KYC Digital | -0.8% | Global, concentrado em mercados de alta fraude | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Limites de Tarifas de Intercâmbio na Europa Comprimem os Modelos de Receita das Carteiras

O intercâmbio em cartões de consumo na União Europeia é limitado a 0,2% para débito e 0,3% para crédito, deixando os operadores de carteiras com uma economia abaixo de 0,15% após o pagamento das taxas de rede. O Revolut, que processou GBP 200 bilhões (USD 253 bilhões) de volume em 2025, agora obtém pouco mais de um quinto de sua receita com intercâmbio e, em vez disso, monetiza assinaturas e spreads de câmbio. A próxima Diretiva de Serviços de Pagamento 3 pode restringir ainda mais as taxas pagas pelos comerciantes por transferências instantâneas de conta a conta, empurrando as carteiras para níveis freemium que cobram por módulos de orçamento ou criptomoedas. Provedores de infraestrutura como a Adyen já redirecionaram investimentos para mercados onde as taxas combinadas excedem 1,2%, enquanto players menores exclusivamente europeus enfrentam margens operacionais negativas.

Penetração Irregular de Aparelhos com NFC na América Latina

Apenas um terço dos smartphones na América Latina possui elementos seguros de comunicação por campo de proximidade necessários para pagamentos tokenizados por aproximação.[4]GSMA, "Economia Móvel América Latina 2025," gsma.com Os modelos Android de nível médio frequentemente são fornecidos com o chip, mas sem certificação, obrigando as carteiras a depender de códigos QR que adicionam 8 a 12 segundos no caixa. O banco central do ��é�澱���� relatou penetração de pagamentos por contato de apenas 22% no ponto de venda em janeiro de 2026, evidenciando a lacuna de hardware. O ciclo de substituição de dispositivos cada vez mais longo na Argentina retarda ainda mais o progresso, com aparelhos com média de 3,8 anos de uso em 2025. Até que as operadoras e os fabricantes de aparelhos fechem essa divisão de recursos, a adoção no mundo real de carteiras baseadas em aproximação ficará atrás dos ganhos observados na Á������-�ʲ���í�ھ����� e na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Proximidade Mantém Escala, Remoto Acelera

As transações de proximidade comandaram 63,89% da receita de 2025, reforçando seu status como âncora do mercado de carteira móvel. Caixas de varejo, catracas de transporte e máquinas de venda automática se beneficiam de autenticação em menos de dois segundos usando chips de comunicação por campo de proximidade ou códigos QR impressos. Os fluxos remotos, abrangendo comércio eletrônico, compras no aplicativo e transferências entre pares, estão se expandindo a um CAGR de 16,37% até 2031, à medida que os comerciantes promovem o checkout incorporado que preenche automaticamente as credenciais da carteira, reduzindo o abandono de carrinho em margens de dois dígitos. Os trilhos em tempo real de circuito aberto, como o PIX e a Interface de Pagamentos Unificados, reduziram as taxas dos comerciantes online de acima de 2% para abaixo de 0,5%, motivando as plataformas a preferirem carteiras em vez de cartões.

A proximidade cresceu a um CAGR de 9,2% entre 2020 e 2025, enquanto o remoto registrou 21,4%. A participação remota tem previsão de se aproximar de 42% até 2031, à medida que o comércio por voz e os eletrodomésticos conectados inserem tokens de carteira em alto-falantes inteligentes e geladeiras. Mesmo assim, postos de combustível, restaurantes de serviço rápido e sistemas de metrô manterão a proximidade indispensável porque a capacidade offline e a confirmação imediata continuam sendo críticas nesses locais.

Por Tipo de Carteira: Redes Fechadas Ainda Lideram, Carteiras Abertas Interoperáveis Crescem Rapidamente

As carteiras fechadas detinham 45,67% da participação no mercado de carteira móvel em 2025, graças a fortes programas de fidelidade que aumentam o valor do tempo de vida do cliente. Os modelos semifechados, aceitos apenas em redes de comerciantes contratados, adicionaram outros 31%, mas enfrentam ventos contrários estruturais onde os reguladores favorecem o acesso aberto. As carteiras abertas, habilitadas para mover dinheiro para bancos, pares ou caixas eletrônicos, têm previsão de crescer a um CAGR de 15,14% à medida que os governos proíbem o bloqueio de plataformas. A Interface de Pagamentos Unificados da Í�Ի徱�� trata cada carteira como um endpoint endereçável, um movimento que ajudou as carteiras abertas a conquistar 92% do volume de transações de dezembro de 2025.

O Brasil seguiu em 2024, tornando obrigatória a conectividade PIX para todos os emissores, enquanto as regras de open banking da Europa gravaram a interoperabilidade em lei. Os ecossistemas fechados ainda vencem em micropagamentos de alta frequência, como redes de cafeterias ou transporte por aplicativo, onde os saldos armazenados reduzem o atrito de autenticação. No entanto, sua participação coletiva tem projeção de cair para 38% até 2031, à medida que os consumidores resistem a gerenciar múltiplos saldos isolados.

Por Aplicação: Varejo Domina, Pagamentos de Contas Ganham Impulso

Os pagamentos no varejo e em loja representaram 33,92% da receita de 2025, sustentados por redes de supermercados, postos de combustível e restaurantes de serviço rápido que reduziram os custos de manuseio de dinheiro em até 30%. O comércio móvel respondeu por 28% do volume de carteiras, pois o pagamento com um clique reduziu o checkout para menos de oito segundos. A fatia de crescimento mais rápido, no entanto, é o pagamento de contas e recargas, avançando a um CAGR de 17,27%, à medida que concessionárias e empresas de telecomunicações incorporam links de carteira dentro de faturas digitais. O Sistema de Pagamento de Contas Bharat da Í�Ի徱�� processou 1,2 bilhão de faturas no valor de INR 1,8 trilhão (USD 21,6 bilhões) em 2025.

As transferências de dinheiro, domésticas e transfronteiriças, estão aproveitando os trilhos em tempo real para registrar crescimento de dois dígitos, enquanto os pagamentos de transporte e pedágio, embora representem apenas 6% do volume, fomentam hábitos de uso diário que se estendem para compras no varejo. Entrega de alimentos e hospitalidade cresceram 13,6% à medida que plataformas como o DoorDash ofereceram descontos exclusivos para carteiras para reduzir os gastos com aquisição de clientes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Volume Pessoal Prevalece, Carteiras Empresariais Escalam com Finanças Incorporadas

Os usuários pessoais geraram 81,59% das transações de 2025 porque os pagamentos entre pares, no varejo e de contas se originaram no domínio do consumidor. A adoção empresarial avança a um CAGR de 16,46% até 2031, à medida que os provedores de software como serviço incorporam módulos de carteira em compras, folha de pagamento e faturamento. O Stripe Treasury havia cadastrado mais de 4.000 plataformas até dezembro de 2025, permitindo que cada uma incorporasse carteiras de marca própria para pagamentos a trabalhadores autônomos.

O Cash App Pay for Business da Block removeu os custos de hardware de ponto de venda para profissionais autônomos e processou USD 228 bilhões em volume em 2025. Embora as carteiras pessoais realizem mais transações, de 18 a 24 por mês versus 8 a 12 para empresas, os valores médios no segmento empresarial são maiores, aumentando a receita por pagamento. As empresas também custam menos para adquirir porque os cadastros ocorrem por meio de integrações de software em vez de publicidade em massa.

Análise Geográfica

A Á������-�ʲ���í�ھ����� detinha 48,59% da receita de 2025, com os super-aplicativos da China e a infraestrutura em tempo real da Í�Ի徱�� estabelecendo recordes globais de uso. A China rural viu os pagamentos móveis crescerem 29% em 2025, à medida que agricultores e beneficiários de assistência social trocaram dinheiro por leituras de QR. A Í�Ի徱�� registrou um salto de 38% nas transações da Interface de Pagamentos Unificados, auxiliada por mandatos de QR para redes de supermercados e farmácias. A penetração de carteiras no ������ã�� ainda fica atrás, em 42%, devido a hábitos arraigados de uso de dinheiro, mas está melhorando sob um mandato de 2024 que exige que pequenas empresas aceitem pagamentos digitais. O Kakao Pay e o Naver Pay da Coreia do Sul processaram conjuntamente KRW 186 trilhões (USD 140 bilhões) em 2025 após as regras de open banking desbloquearem transferências diretas.

A Á�ڰ������� é a região de crescimento mais rápido, com um CAGR de 18,16% até 2031. O M-Pesa do Quênia registrou 33,6 milhões de usuários ativos que executaram KES 38,5 trilhões (USD 298 bilhões) em pagamentos em 2025. O MTN MoMo atendeu 68 milhões de usuários e movimentou USD 146 bilhões em sua presença de 15 países. O mandato da ������é������ para interoperabilidade de carteiras catalisou um salto de 67% nas transferências entre carteiras em 2025. A Á�ڰ������� do Sul, apesar de regras de licenciamento mais rígidas, ainda registrou 19% de crescimento anual à medida que grandes redes de supermercados implantaram a aceitação de QR.

A América do Norte e a Europa mostram adoção alta, mas desacelerando, com platôs de penetração em 68% e 61%. O Apple Pay processou 48% das transações de carteira móvel dos Estados Unidos em 2025, e a chegada do FedNow está incentivando transferências adicionais de conta baseadas em carteira. O Interac e-Transfer do �䲹�Բ���á processou CAD 612 bilhões (USD 450 bilhões) em 2025 após incorporar trilhos de carteira em aplicativos bancários. O MobilePay da Dinamarca atinge 68% de penetração, enquanto a participação de carteiras na Alemanha é de apenas 22% devido a uma forte cultura de débito direto. Na América Latina, o Brasil domina com base no PIX, enquanto a inflação de três dígitos da Argentina empurra os consumidores para carteiras como proteção contra a erosão do dinheiro. Os Emirados Árabes Unidos têm 58% de penetração, mas os atrasos no cadastro no Conselho de Cooperação do Golfo variam de 14 a 21 dias devido a regras fragmentadas de conheça seu cliente.

Cenário Competitivo

A concentração de mercado é moderada. Os cinco principais players processaram 42% do volume global em 2025, mas especialistas regionais como o GrabPay no Sudeste Asiático e o M-Pesa na Á�ڰ������� Oriental mantêm nichos defensáveis. A concorrência evoluiu de corridas por contagem de usuários para profundidade de ecossistema. O ecossistema fechado da Apple gerou cerca de USD 8,2 bilhões em receita em 2025, mas agora enfrenta as regras da Lei de Mercados Digitais Europeia que obrigam o iOS a abrir o acesso à comunicação por campo de proximidade até março de 2026. O Google Pay processou USD 1,3 trilhão sem receita direta material, aproveitando os dados de pagamento para vender publicidade de forma cruzada. A Tencent e o Ant Group ainda controlam mais de 90% do volume da China, mas um limite de 2024 nas taxas de QR para comerciantes comprimiu as margens para 0,38%.

Os movimentos estratégicos continuam a remodelar as fronteiras. A Visa tokenizou 12,3 bilhões de credenciais até dezembro de 2025, das quais 68% alimentam carteiras móveis. O Click to Pay da Mastercard registrou 4,2 bilhões de checkouts com um clique, reduzindo o abandono em quase um quinto. O Revolut obteve uma licença bancária europeia, permitindo-lhe manter depósitos e conceder crédito sem custodiantes terceiros. O Cash App Pay for Business da Block lançou liquidação sem taxa para atrair microcomercantes dos leitores de cartão. Disruptores emergentes como o PhonePe estão captando rodadas de quase um bilhão de dólares para financiar a expansão internacional.

As prioridades tecnológicas se concentram em tokenização, biometria e defesas contra fraudes por aprendizado de máquina que mantêm as taxas de perda abaixo de 0,08%. O Face ID da Apple agora autentica em menos de um segundo, igualando a velocidade do cartão por contato enquanto aumenta a segurança. Os modelos de aprendizado de máquina da Adyen e da Stripe reduziram os falsos positivos para abaixo de 2%, preservando a experiência do cliente sem sacrificar os controles de risco. À medida que os pagamentos transfronteiriços se estreitam, a parceria da Visa com o banco central do Brasil em janeiro de 2026 conecta o PIX ao Visa Direct, reduzindo os spreads de remessa para 1,2%.

Líderes do Setor de Carteira Móvel

Apple Inc

Tencent Holdings Ltd.

PayPal Holdings Inc.

Samsung Electronics Co. Ltd.

Visa Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Visa fez parceria com o Banco Central do Brasil para habilitar transferências PIX transfronteiriças que liquidam em menos de 30 segundos com spreads de câmbio limitados a 1,2 por cento.

- Dezembro de 2025: A Apple expandiu o Apple Pay para a Polônia, Romênia e Bulgária, integrando pagamentos de tarifas por comunicação por campo de proximidade em Varsóvia, Bucareste e Sofia.

- Novembro de 2025: O PhonePe captou USD 850 milhões para financiar a expansão no Sudeste Asiático e no Oriente ��é�徱��, processando 6,9 bilhões de transações na Interface de Pagamentos Unificados naquele mês.

- Outubro de 2025: A Mastercard e o MTN Group lançaram cartões virtuais tokenizados em 15 mercados africanos, conectando os usuários do MoMo a 90 milhões de comerciantes globais.

Escopo do Relatório Global do Mercado de Carteira Móvel

A carteira móvel, também conhecida como carteira digital ou eWallet, refere-se à tecnologia móvel que fornece uma solução integrada para qualquer empresa que deseje permitir que os usuários comprem produtos em loja e online com maior conveniência, a fim de gerar mais vendas. É uma carteira virtual que armazena informações como cartões de pagamento, incluindo cartões de crédito e débito, e cartões de fidelidade em um telefone celular, garantindo a segurança dessas informações sensíveis.

O Relatório do Mercado de Carteira Móvel é Segmentado por Modo de Pagamento (Proximidade e Remoto), Tipo de Carteira (Fechada, Semifechada e Aberta), Aplicação (Pagamentos no Varejo e em Loja, Comércio Móvel, Transferência de Dinheiro e Remessa, Pagamento de Contas e Recarga, Transporte Público e Pedágio, e Alimentação e Hospitalidade), Usuário Final (Pessoal e Empresarial) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul, Oriente ��é�徱�� e Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Proximidade |

| Remoto |

| Fechada |

| Semifechada |

| Aberta |

| Pagamentos no Varejo e em Loja |

| Comércio Móvel |

| Transferência de Dinheiro e Remessa |

| Pagamento de Contas e Recarga |

| Transporte Público e Pedágio |

| Alimentação e Hospitalidade |

| Pessoal |

| Empresarial |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| ����������� | |

| Restante da Á�ڰ������� |

| Por Modo de Pagamento | Proximidade | |

| Remoto | ||

| Por Tipo de Carteira | Fechada | |

| Semifechada | ||

| Aberta | ||

| Por Aplicação | Pagamentos no Varejo e em Loja | |

| Comércio Móvel | ||

| Transferência de Dinheiro e Remessa | ||

| Pagamento de Contas e Recarga | ||

| Transporte Público e Pedágio | ||

| Alimentação e Hospitalidade | ||

| Por Usuário Final | Pessoal | |

| Empresarial | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho global dos pagamentos por carteira até 2031?

O tamanho do mercado de carteira móvel tem projeção de atingir USD 616,39 bilhões até 2031, expandindo-se a um CAGR de 14,22% a partir de 2026.

Qual região está crescendo mais rapidamente?

A Á�ڰ������� deve registrar o maior CAGR regional, de 18,16%, até 2031, impulsionada pela conversão de dinheiro móvel e por iniciativas regulatórias de interoperabilidade.

Quais fatores mais aceleram a adoção?

Os trilhos de pagamento instantâneo apoiados pelo governo, a ubiquidade dos códigos QR para comerciantes e os ecossistemas de super-aplicativos que integram pagamentos com crédito e comércio são os principais catalisadores de crescimento.

Por que as carteiras abertas estão ganhando terreno?

Os mandatos regulatórios na Í�Ի徱��, no Brasil e na União Europeia exigem interoperabilidade, permitindo que os usuários movam saldos livremente e impulsionando um CAGR de 15,14% para as carteiras abertas.

Como os modelos de receita estão mudando na Europa?

Os limites de tarifas de intercâmbio comprimiram as taxas de captação para abaixo de 0,15%, empurrando os operadores de carteiras europeus para taxas de assinatura, complementos premium e serviços baseados em dados.

Qual é a perspectiva para as carteiras empresariais?

A adoção empresarial tem previsão de crescer a um CAGR de 16,46%, à medida que as plataformas de finanças incorporadas integram contas de carteira em compras, folha de pagamento e pagamentos em marketplaces.

Página atualizada pela última vez em: