Tamanho e Participação do Mercado de Cibersegurança do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

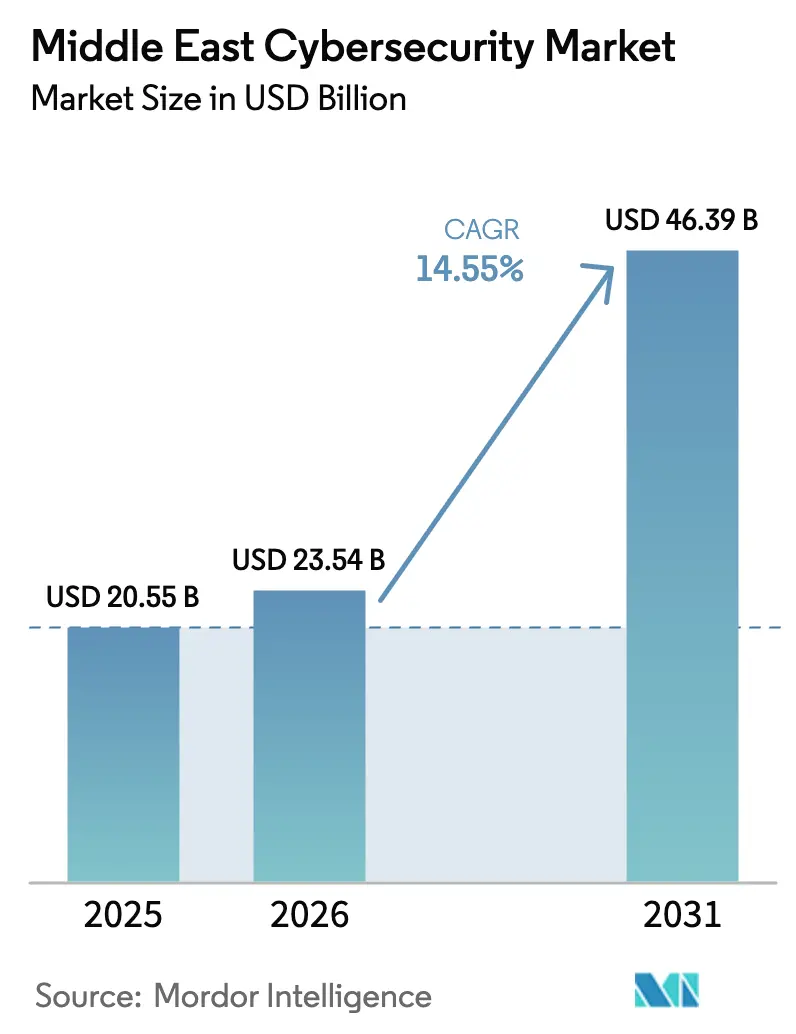

| Tamanho do mercado no ano base (2025) | 20.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.55% CAGR |

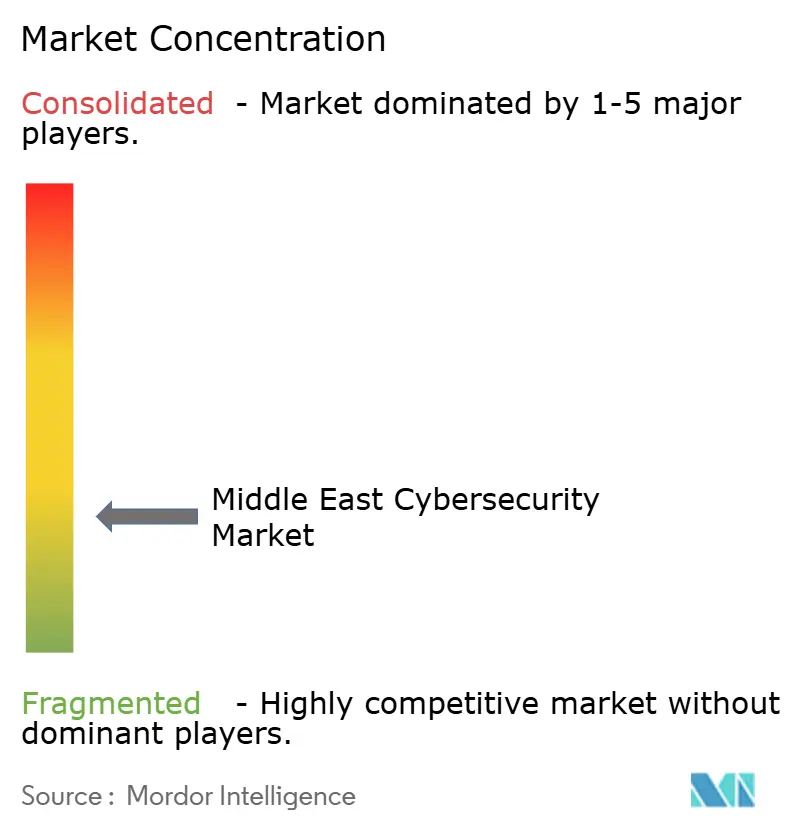

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança do Oriente Médio por ����������

O tamanho do mercado de cibersegurança do Oriente Médio foi avaliado em USD 20,55 bilhões em 2025 e estima-se que cresça de USD 23,54 bilhões em 2026 para atingir USD 46,39 bilhões até 2031, a um CAGR de 14,55% durante o período de previsão (2026-2031). A aceleração da digitalização, os persistentes ataques de atores estatais e os gastos obrigatórios com conformidade no âmbito dos programas nacionais de transformação estão impulsionando a demanda. Violações em infraestruturas críticas, como a infiltração iraniana de dois anos em redes operacionais regionais, deslocaram os orçamentos de ferramentas discricionárias para plataformas de confiança zero. As agendas "Vision" dos governos do CCG estão transformando a cibersegurança em um custo básico de operação, enquanto a migração para a nuvem e a adoção de IA em agências públicas criam novas superfícies de ataque que exigem defesas especializadas. A escassez de talentos e as regras fragmentadas de soberania de dados freiam o progresso, mas um número crescente de provedores locais de segurança gerenciada e parcerias internacionais começa a reduzir as fricções de implementação.

Principais Conclusões do Relatório

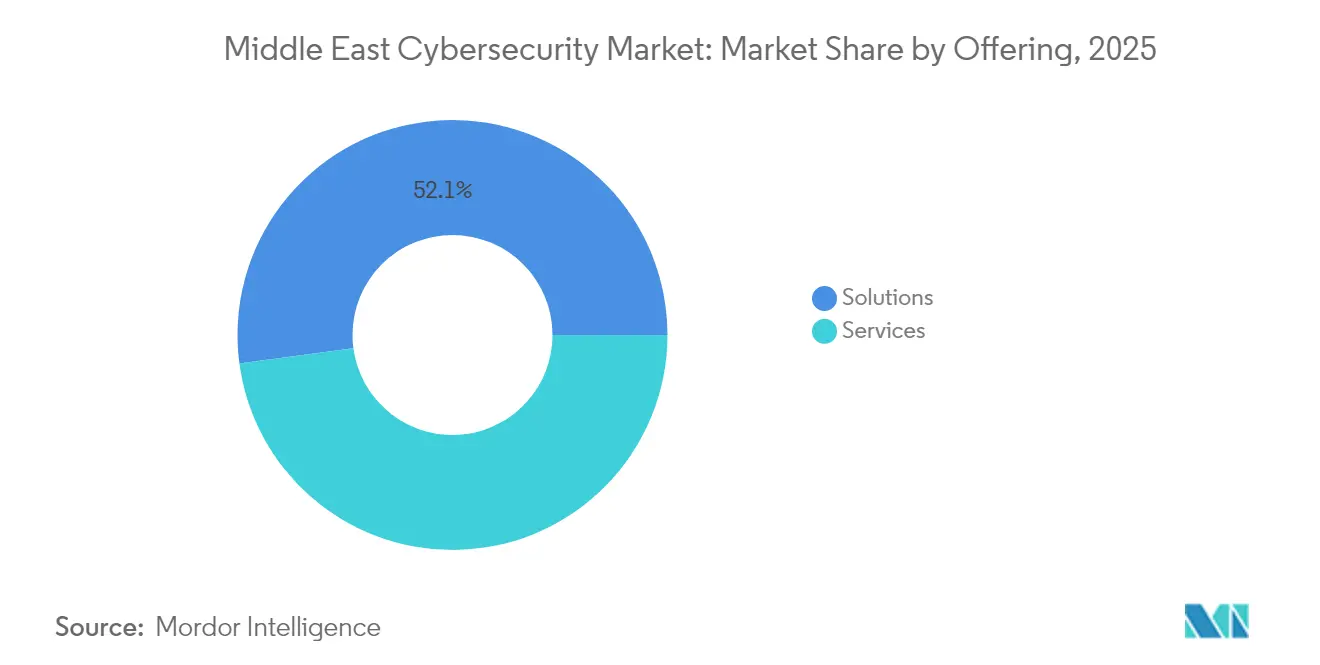

- Por oferta, as soluções representaram 52,12% do tamanho do mercado de cibersegurança do Oriente Médio em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 18,45% entre 2026 e 2031.

- Por modo de implantação, as instalações locais responderam por 26,94% do tamanho do mercado de cibersegurança do Oriente Médio em 2025; as implantações baseadas em nuvem têm projeção de registrar um CAGR de 18,32% até 2031.

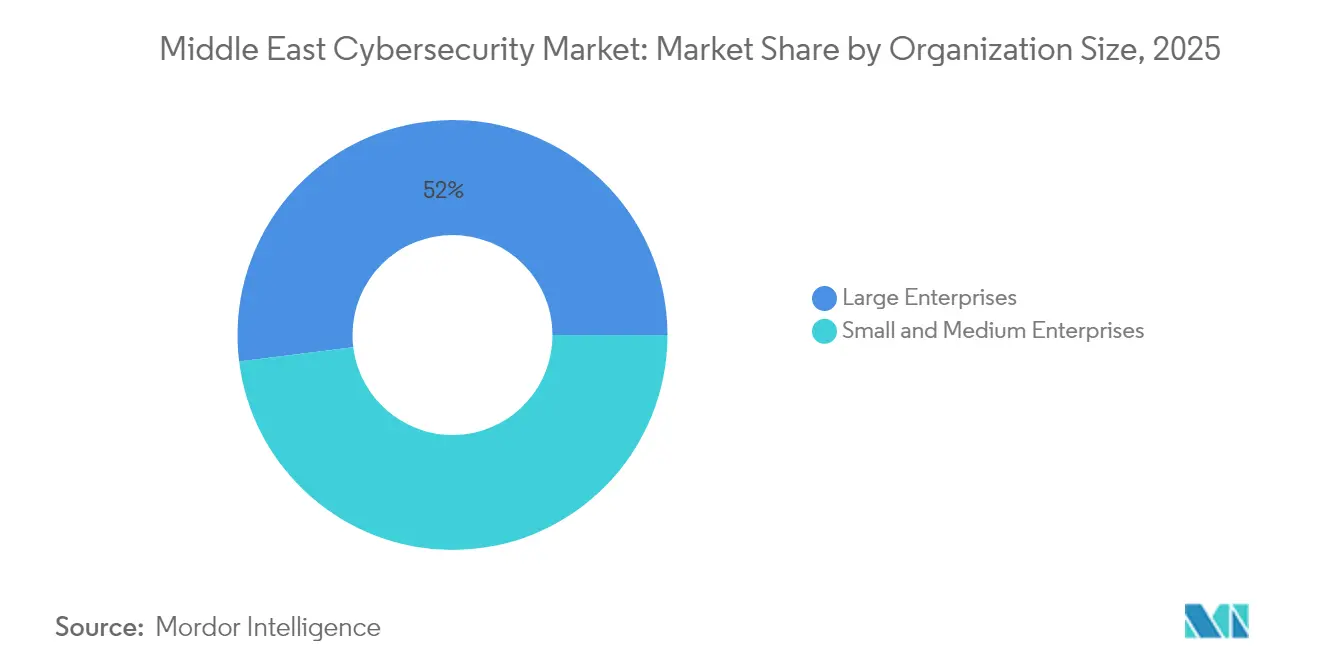

- Por tamanho de organização, as grandes empresas capturaram 51,96% da participação do mercado de cibersegurança do Oriente Médio em 2025, e as PMEs avançam a um CAGR de 17,21% até 2031.

- Por usuário final, o setor de BFSI deteve uma participação de receita de 21,02% em 2025; a saúde tem projeção de crescer a um CAGR de 20,12% até 2031.

- Por país, os Emirados Árabes Unidos lideraram a participação do mercado de cibersegurança do Oriente Médio em 2025, enquanto Israel deve expandir a um CAGR de 17,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de ataques de atores estatais e a infraestruturas críticas | +3.2% | EAU, Arábia Saudita, Israel | Médio prazo (2 a 4 anos) |

| Programas "Vision" governamentais que obrigam orçamentos de cibersegurança | +2.8% | Núcleo do CCG, Jordânia, Egito | Longo prazo (≥4 anos) |

| Adoção de nuvem em primeiro lugar e de SaaS no setor público do CCG | +2.1% | EAU, Arábia Saudita, Catar | Curto prazo (≤2 anos) |

| Análise de segurança orientada por IA reduzindo o MTTR | +1.9% | EAU, Arábia Saudita, Israel | Médio prazo (2 a 4 anos) |

| Onda de fusões e aquisições entre MSSPs locais criando ofertas agrupadas | +1.4% | EAU, Arábia Saudita | Curto prazo (≤2 anos) |

| Modernização de OT de petróleo e gás para arquiteturas de confiança zero | +1.6% | Arábia Saudita, EAU, Kuwait, Omã | Longo prazo (≥4 anos) |

| Fonte: ���������� | |||

Aumento de Ataques de Atores Estatais e a Infraestruturas Críticas

Grupos patrocinados por Estados migraram de intrusões rápidas para posições persistentes e de longo prazo em redes operacionais, conforme ilustrado pela campanha Lemon Sandstorm, que explorou falhas de VPN em concessionárias regionais.[1]Lemos, Robert, "Lemon Sandstorm Revela Riscos à Infraestrutura do Oriente Médio," Dark Reading, darkreading.com Atores vinculados ao Irã mantiveram acesso encoberto por até 24 meses, evidenciando o valor estratégico que os adversários atribuem às capacidades de disrupção. Os governos responderam com intercâmbios de inteligência de ameaças em tempo real; o pacto do Conselho de Cibersegurança dos EAU com o Group-IB agora coordena manuais de resposta a incidentes em 15 jurisdições. A elevada tensão geopolítica sustenta, portanto, gastos premium em fortalecimento de endpoints, ferramentas de visibilidade de OT e serviços forenses.

Programas "Vision" Governamentais que Obrigam Orçamentos de Cibersegurança

Roteiros de transformação juridicamente vinculativos na Arábia Saudita, nos EAU e no Catar designam a cibersegurança como pilar de segurança nacional, convertendo licenças antes opcionais em itens de linha executáveis. Os regulamentos sauditas introduzidos em dezembro de 2024 estipulam penalidades de até SAR 25 milhões por não conformidade, assegurando efetivamente pipelines de aquisição plurianuais.[2]Two Birds, "Arábia Saudita: Regulamentos da Autoridade Nacional de Cibersegurança 2024," twobirds.com Os EAU têm como meta que a IA contribua com 20% para o PIB não petrolífero, de modo que todo lançamento de serviço digital deve passar por acreditação de segurança antes do lançamento. As linhas de base obrigatórias elevam o mercado de cibersegurança do Oriente Médio de gastos baseados em projetos para o status de orçamento recorrente.

Adoção de Nuvem em Primeiro Lugar e de SaaS no Setor Público do CCG

Diretores de IA em ministérios dos EAU e projetos piloto de blockchain em bancos sauditas estão transferindo dados sensíveis para infraestruturas compartilhadas, tornando os controles de nuvem e as plataformas de borda de serviço de acesso seguro (SASE) indispensáveis. O centro de excelência do Google Cloud em Abu Dhabi tem projeção de evitar USD 6,8 bilhões em perdas por crimes cibernéticos até 2030, enfatizando o benefício econômico do investimento proativo.[3]Conselho de Cibersegurança dos EAU, "Fortalecendo a Defesa Cibernética: EAU e Google Cloud Colaboram em Cibersegurança," googlecloudpresscorner.com As cláusulas de soberania persistem, mas as implantações de computação confidencial permitem que as agências criptografem dados em uso, facilitando o caminho de migração.

Análise de Segurança Orientada por IA Reduzindo o MTTR

As empresas regionais veem a telemetria de aprendizado de máquina como a única forma de fechar lacunas de detecção sem quadruplicar o quadro de pessoal. Pesquisas mostram que 99% das organizações dos EAU reconhecem os benefícios de resiliência da IA, e 49% planejam orçamentos adicionais explicitamente para casos de uso de análise.[4]Zawya, "Organizações dos EAU intensificam investimentos em IA, impulsionando a conformidade de dados e a resiliência cibernética," zawya.com Os bancos implantam modelos comportamentais para prevenção de fraudes alinhados às diretrizes de supervisão da SAMA. Os fornecedores que oferecem pipelines de dados agnósticos de modelo e bibliotecas de ameaças em idioma local estão ganhando espaço.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna Persistente de Talentos e Inflação Salarial de Dois Dígitos | -2.4% | Núcleo do CCG, especialmente Arábia Saudita e EAU | Médio prazo (2 a 4 anos) |

| Leis Fragmentadas de Soberania de Dados no CCG e no Levante | -1.8% | Em toda a região, varia por país | Longo prazo (≥4 anos) |

| SCADA legado com isolamento físico retardando atualizações de segurança de tecnologia operacional | -1.2% | Arábia Saudita, EAU, Kuwait, Omã | Longo prazo (≥4 anos) |

| TI paralela não gerenciada nas cadeias de suprimentos de PMEs | -0.8% | Núcleo do CCG, estendendo-se à Jordânia e ao Egito | Médio prazo (2 a 4 anos) |

| Fonte: ���������� | |||

Lacuna Persistente de Talentos e Inflação Salarial de Dois Dígitos

A rápida digitalização superou a oferta de profissionais qualificados em cibersegurança. As concessionárias de energia na Arábia Saudita têm dificuldade em preencher funções-chave mesmo aumentando os salários em taxas de dois dígitos, comprimindo margens e atrasando cronogramas de projetos. As universidades ampliaram suas ofertas de cursos, mas a expertise em IA, segurança em nuvem e resposta a incidentes permanece escassa.

Leis Fragmentadas de Soberania de Dados no CCG e no Levante

Estatutos distintos de localização obrigam as multinacionais a operar ambientes paralelos, aumentando a complexidade arquitetônica. A lei de proteção de dados dos EAU prevê múltiplas isenções setoriais, enquanto os controles sauditas ainda exigem que determinadas classes de dados permaneçam no país. Tal divergência limita as economias de escala para implantações regionais de serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: ���DZ���çõ��� Avançam Além dos ���������ç�Dz�

A receita de serviços está crescendo mais rapidamente do que a de soluções à medida que as empresas migram da terceirização orientada a incidentes para a prevenção centrada em plataformas. O segmento tem previsão de crescer 18,45% ao ano até 2031, superando a fatia de serviços que detinha 47,88% do tamanho do mercado de cibersegurança do Oriente Médio em 2025. A demanda se concentra em gestão de postura de segurança em nuvem, proteção de aplicações e orquestração de identidade que suportam políticas de confiança zero. Violações de infraestrutura de alto perfil impulsionaram ferramentas de visibilidade em tempo real e mecanismos de detecção de anomalias para os planos de aquisição.

Em paralelo, as equipes de serviços profissionais mantêm um nicho para auditorias de conformidade e testes de penetração, mas os contratos de segurança gerenciada enfrentam pressão de preços à medida que clientes maiores internalizam centros de operações de segurança. Fornecedores nativos de IA, como a Corgea, captaram USD 2,6 milhões para desenvolver mecanismos automatizados de triagem de vulnerabilidades adaptados a bases de código em língua árabe, exemplificando a inovação que agora alimenta o pipeline de soluções.

Por Modo de Implantação: Nuvem Avança Apesar das Preocupações com Soberania

As cargas de trabalho em nuvem têm projeção de expandir a um CAGR de 18,32%, reduzindo a diferença em relação às instalações locais, que atualmente representam 26,94% do tamanho do mercado de cibersegurança do Oriente Médio. Os ministérios do CCG adotam diretrizes de "nuvem em primeiro lugar" para modernizar os serviços ao cidadão, impulsionando a adoção de SASE e gateways de criptografia de cargas de trabalho. As opções de computação confidencial agora oferecem controles baseados em hardware que satisfazem os reguladores enquanto preservam as economias de escala.

As implantações locais permanecem o padrão em redes de banco central e de defesa, onde as regras de classificação de dados são rigorosas. Os modelos híbridos estão se proliferando; os bancos sauditas agora roteiam transferências de blockchain interbancário por meio de nós locais enquanto armazenam análises em nuvens soberanas. Essa abordagem de pilha dupla mantém a residência de dados críticos intacta, mas permite o monitoramento de fraudes orientado por IA em ambientes elásticos.

Por Tamanho de Organização: PMEs Impulsionam Crescimento Inesperado

As grandes empresas já representam 51,96% da receita de 2025 e as PMEs avançarão a um CAGR de 17,21% à medida que a conscientização aumenta e os pacotes prontos para uso reduzem as barreiras de entrada. As agendas regionais de empreendedorismo, incluindo os esquemas de financiamento da Monsha'at, adicionam novas empresas nativas digitais que consideram a cibersegurança um pré-requisito de licenciamento. Os fornecedores agora empacotam segurança de endpoint, e-mail e acesso à nuvem em consoles multilocatários com precificação baseada em consumo.

As grandes empresas, embora já maduras, enfrentam novos desafios de OT em petróleo, gás e petroquímica, onde 60% dos operadores consideram as ameaças operacionais mais graves do que as ameaças de TI. Seus gastos estão migrando de equipamentos de perímetro para gateways de segmentação e governança de identidade que abrangem redes de controle de refinarias.

Por Usuário Final: ����ú��� Emerge como Líder de Crescimento

Os gastos com saúde estão crescendo a um CAGR de 20,12% até 2031, à medida que fluxos de trabalho digitalizados de pacientes, telemedicina e diagnósticos de IoT ampliam as superfícies de ataque. Incidentes de ransomware visando redes hospitalares levaram os reguladores a exigir monitoramento contínuo e transferência criptografada de registros, impulsionando a demanda por isolamento de rede e detecção de anomalias. Os princípios da Indústria 4.0 em clínicas inteligentes também elevam as necessidades de gestão de identidade e microssegmentação.

Por outro lado, o setor de ���������ç�Dz� Bancários, Financeiros e de Seguros (BFSI) preservou a maior fatia, com 21,02% em 2025, devido às regras de adequação de capital que exigem melhoria contínua dos controles cibernéticos. Os bancos regionais integram IA comportamental para deter fraudes em tempo real, alinhando-se aos mandatos de supervisão da SAMA. Energia e ���������ç�Dz� Públicos direcionam orçamentos para modernizações de confiança zero, enquanto a Manufatura implanta segurança de cadeia de suprimentos para proteger linhas de produção conectadas.

Análise Geográfica

Os EAU comandam 29,62% do mercado de cibersegurança do Oriente Médio em 2025. A parceria de USD 1,5 bilhão da Microsoft com a G42 ilustra como a integração de IA exige controles cibernéticos robustos. A lei federal de proteção de dados fornece uma base harmonizada que acolhe fornecedores internacionais, ao mesmo tempo que os obriga a armazenar dados críticos localmente. O Centro de Segurança Eletrônica de Dubai emite manuais específicos por setor, e o recém-lançado centro de excelência com o Google Cloud deve prevenir USD 6,8 bilhões em perdas até 2030. Em conjunto, essas medidas criam um ambiente de aquisição que favorece plataformas nativas de IA e feeds gerenciados de inteligência de ameaças.

A Arábia Saudita ocupa o segundo lugar em gastos e aplica algumas das medidas de responsabilização mais rigorosas da região. Penalidades de até SAR 25 milhões entraram em vigor em dezembro de 2024, obrigando os conselhos a certificar a conformidade. Os Controles Essenciais para OT exigem que os operadores de refinarias implementem zoneamento de rede, inventário de ativos e monitoramento contínuo. O projeto piloto de blockchain da SAMA ressalta a integração de tecnologias emergentes com segurança rigorosa, e bolsas públicas visam mitigar a escassez local de talentos. Essas dinâmicas prometem demanda resiliente por ferramentas de governança, risco e conformidade. Israel registra a expansão mais rápida, impulsionada por pesquisa e desenvolvimento de nível militar e fornecedores de cibersegurança orientados à exportação. O Catar avança por meio de uma Agência Nacional de Cibersegurança centralizada que acredita fornecedores e emite diretrizes de nuvem, criando demanda previsível em energia e finanças. A população de 82 milhões de usuários de internet do Egito o torna a maior superfície de ataque no Norte da África, catalisando investimentos em centros de operações de segurança. As economias menores do CCG — Kuwait, Bahrein e Omã — alinham-se aos padrões regionais e aproveitam as redes pan-CCG de compartilhamento cibernético, garantindo crescimento constante, porém moderado. Coletivamente, esses diversos ambientes de políticas sustentam o mercado de cibersegurança do Oriente Médio mais amplo, à medida que os fornecedores adaptam arquiteturas às idiossincrasias locais de conformidade.

Cenário Competitivo

Os fornecedores globais Cisco, Palo Alto Networks, Fortinet e os campeões locais DarkMatter, Help AG e CPX competem em um mercado que permanece moderadamente fragmentado. A aquisição da CPX pela G42 em fevereiro de 2025 integra infraestrutura de IA com ferramentas defensivas, sinalizando que capacidades multidisciplinares diferenciarão os líderes. A carteira de pedidos da DarkMatter com foco governamental, estimada em 80% da receita, demonstra o valor da confiança soberana.

A empresa saudita Cipher captou USD 13,3 milhões para expandir equipes de testes de penetração e resposta a incidentes. O capital de risco flui para plataformas orientadas por IA que abordam conjuntos de dados em língua árabe e filtros de conformidade regionais. As alianças estratégicas entre fabricantes de equipamentos originais de energia e fornecedores de cibersegurança, como a parceria da Palo Alto Networks com a SLB, incorporam segurança nas atualizações de controle industrial.

A concorrência de preços se intensifica nos nichos de endpoint comoditizados, enquanto as margens premium persistem para gateways de segmentação de OT, chips de computação confidencial e módulos de caça a ameaças com IA. A ascensão de ofertas agrupadas de MSSP e centros de operações de segurança em nuvem soberana deve reduzir a participação de empresas de consultoria especializadas. Consequentemente, o sucesso dependerá de modelos de entrega híbridos, equipes com habilidades locais e mapeamentos de conformidade demonstráveis.

Líderes do Setor de Cibersegurança do Oriente Médio

IBM Corporation

Fortinet Inc.

Cisco Systems Inc.

Trend Micro Inc.

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Conselho de Cibersegurança dos EAU e o Google Cloud lançaram um centro de excelência em cibersegurança em Abu Dhabi para reduzir as perdas regionais projetadas em USD 6,8 bilhões.

- Março de 2025: O governo dos EAU confirmou alvos nos setores público e privado em um ataque cibernético global, provocando o fortalecimento imediato de sistemas críticos.

- Fevereiro de 2025: A G42 adquiriu a CPX Holdings para incorporar segurança de ponta a ponta em sua cadeia de valor de IA.

- Fevereiro de 2025: A empresa saudita Cipher captou USD 13,3 milhões para ampliar os serviços de avaliação e resposta.

Escopo do Relatório do Mercado de Cibersegurança do Oriente Médio

A cibersegurança abrange todos os aspectos da proteção de uma organização, seus colaboradores e ativos contra ameaças cibernéticas. Uma ampla gama de soluções de cibersegurança é necessária para reduzir os riscos cibernéticos corporativos, dada a crescente frequência e sofisticação dos ataques e as redes corporativas cada vez mais complexas.

O mercado de cibersegurança do Oriente Médio é segmentado por oferta (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, equipamentos de segurança de rede, segurança de endpoint e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por tamanho de organização (PMEs, grandes empresas), por vertical de usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e serviços públicos, manufatura e outros setores de usuários finais), por país (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein, Restante do Oriente Médio [incluindo Iraque, Jordânia, Líbano, etc.]). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| ���DZ���çõ��� | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Equipamentos de Segurança de Rede | |

| Segurança de Endpoint | |

| Outras ���DZ���çõ��� | |

| ���������ç�Dz� | ���������ç�Dz� Profissionais |

| ���������ç�Dz� Gerenciados |

| Nuvem |

| Local |

| PMEs |

| Grandes Empresas |

| BFSI |

| ����ú��� |

| TI e Telecomunicações |

| Industrial e Defesa |

| Varejo |

| Energia e ���������ç�Dz� Públicos |

| Manufatura |

| Outros Usuários Finais |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Bahrein |

| Egito |

| Restante do Oriente Médio |

| Por Oferta | ���DZ���çõ��� | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Equipamentos de Segurança de Rede | ||

| Segurança de Endpoint | ||

| Outras ���DZ���çõ��� | ||

| ���������ç�Dz� | ���������ç�Dz� Profissionais | |

| ���������ç�Dz� Gerenciados | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Tamanho de Organização | PMEs | |

| Grandes Empresas | ||

| Por Usuário Final | BFSI | |

| ����ú��� | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Varejo | ||

| Energia e ���������ç�Dz� Públicos | ||

| Manufatura | ||

| Outros Usuários Finais | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Bahrein | ||

| Egito | ||

| Restante do Oriente Médio | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cibersegurança do Oriente Médio?

O mercado está avaliado em USD 23,54 bilhões em 2026 e está no caminho para atingir USD 46,39 bilhões até 2031.

Qual país lidera os gastos regionais em cibersegurança?

Os Emirados Árabes Unidos detêm a maior participação por país, com 29,62% da receita de 2025.

Qual setor está crescendo mais rapidamente na demanda por cibersegurança?

A saúde está expandindo a um CAGR de 20,12% até 2031, à medida que os hospitais digitalizam e protegem os dados dos pacientes.

Como os programas nacionais "Vision" estão influenciando os orçamentos?

Os regulamentos no âmbito de iniciativas como a Visão 2030 da Arábia Saudita exigem controles mínimos de segurança, convertendo a cibersegurança em um custo operacional não discricionário.

Por que a segurança em nuvem está se tornando uma prioridade apesar das regras de residência de dados?

Os modelos de computação confidencial e de nuvem soberana permitem que as agências aproveitem recursos elásticos enquanto mantêm os dados sensíveis sob jurisdição nacional.

Qual é a principal barreira para um crescimento mais rápido do mercado?

A persistente escassez de profissionais qualificados em cibersegurança impulsiona a inflação salarial e retarda a execução de projetos, especialmente na Arábia Saudita e nos EAU.

Página atualizada pela última vez em: