Tamanho e Participação do Mercado de Microdisplay

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.93% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microdisplay por ����������

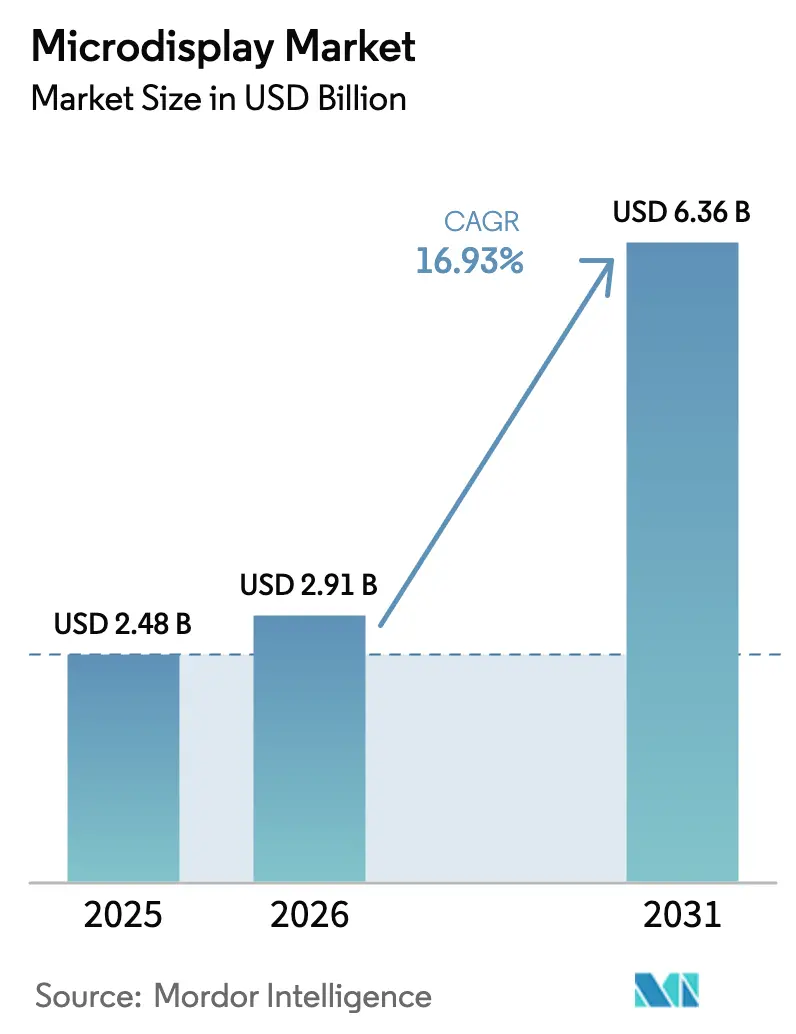

O tamanho do mercado de microdisplay está projetado para expandir de USD 2,48 bilhões em 2025 e USD 2,91 bilhões em 2026 para USD 6,36 bilhões até 2031, registrando um CAGR de 16,93% entre 2026 e 2031. A crescente demanda por headsets de realidade aumentada e realidade virtual leves, displays transparentes de head-up automotivos e sistemas de viseira para defesa está reformulando os roteiros de produtos em direção a densidades de pixels acima de 3.000 ppi e níveis de brilho superiores a 5.000 nits. A terceirização em mini-fábricas está comprimindo os custos unitários para visores eletrônicos de câmera, enquanto fabricantes asiáticos de painéis estão escalando a capacidade de OLED-on-silicon e microLED em nós de wafer de 8 e 12 polegadas. Alianças com grandes empresas de tecnologia estão adicionando visibilidade de volume que reduz o risco dos gastos de capital, e estruturas regulatórias como os protocolos de visualização Euro NCAP estão puxando o mercado de microdisplay em direção à qualificação de nível automotivo. Os desafios da cadeia de suprimentos em torno de substratos de safira e planos de fundo de silício, no entanto, continuam a pressionar as margens brutas.

Principais Conclusões do Relatório

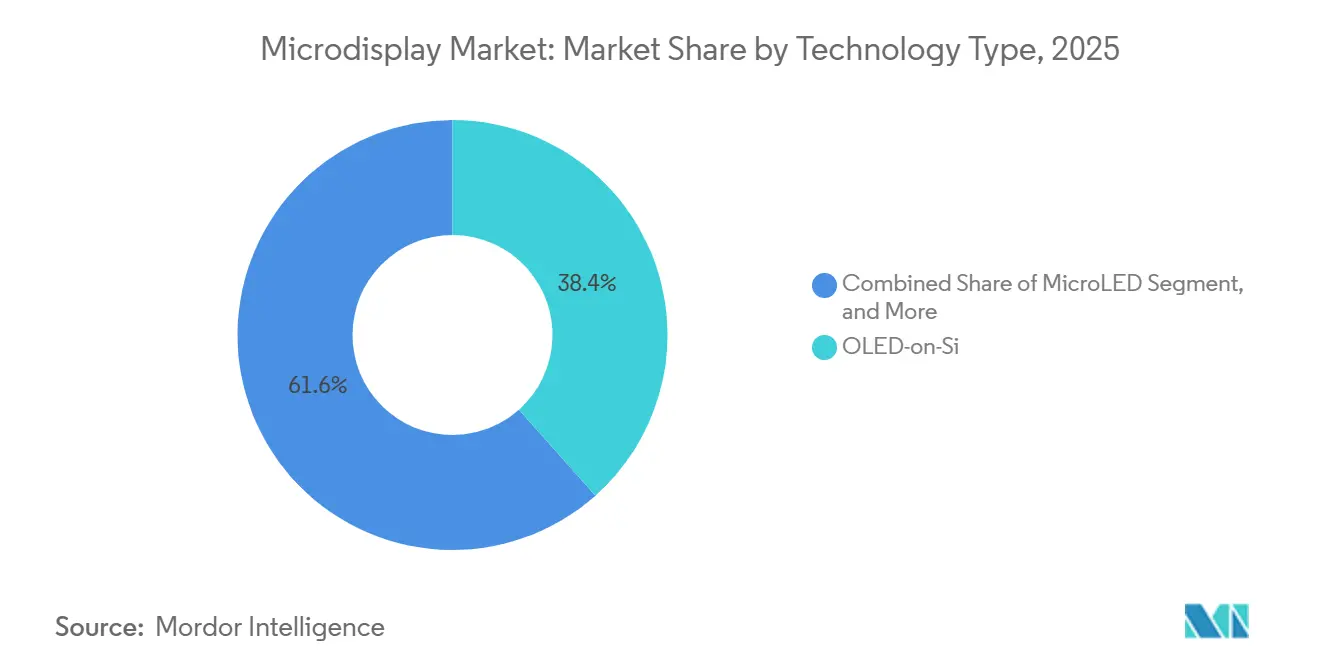

- Por tecnologia, o OLED-on-silicon liderou com 38,43% da participação do mercado de microdisplay em 2025, enquanto o microLED está projetado para avançar a um CAGR de 17,27% até 2031.

- Por fator de forma, os displays montados na cabeça próximos ao olho capturaram 48,37% da receita em 2025, enquanto os displays de head-up estão previstos para expandir a um CAGR de 17,69% até 2031.

- Por resolução, a classe de 1024×768 a 1920×1080 deteve 53,61% da participação do tamanho do mercado de microdisplay em 2025, e os painéis acima de 1920×1080 estão definidos para crescer a um CAGR de 17,02% ao longo de 2026-2031.

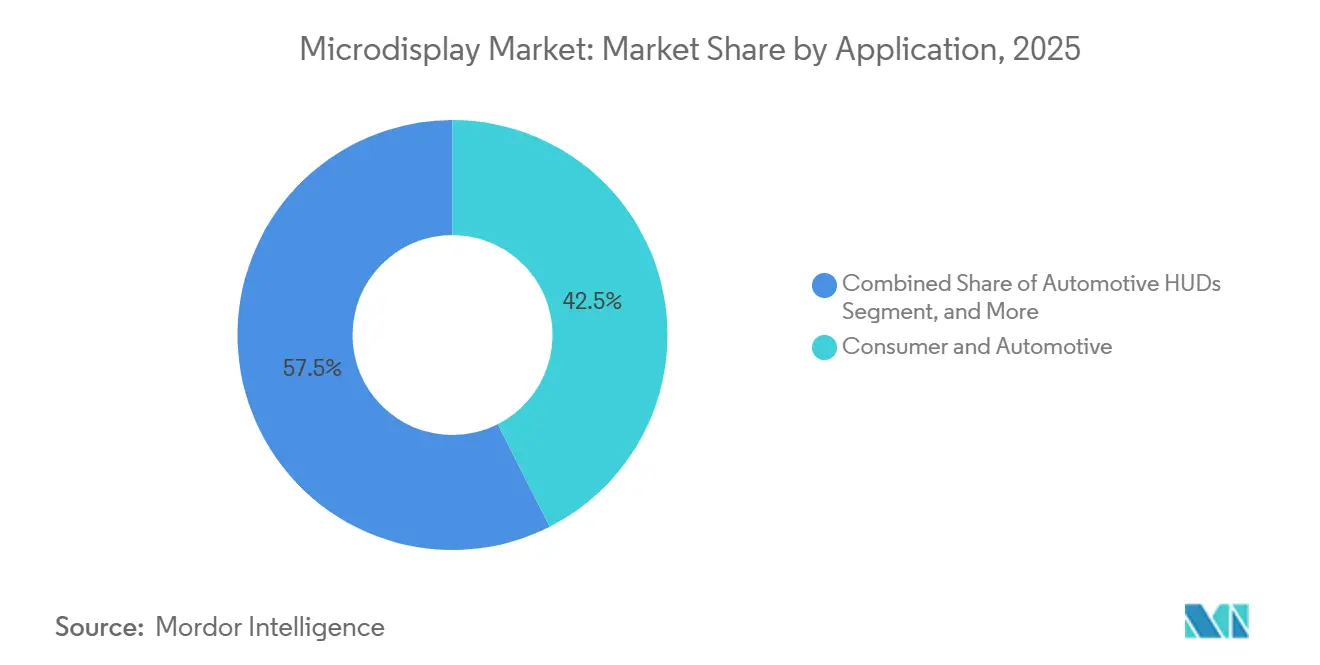

- Por aplicação, os usos de consumidor e automotivo combinados representaram 42,53% da receita de 2025, enquanto os HUDs automotivos isoladamente devem registrar o CAGR mais rápido de 18,12% até 2031.

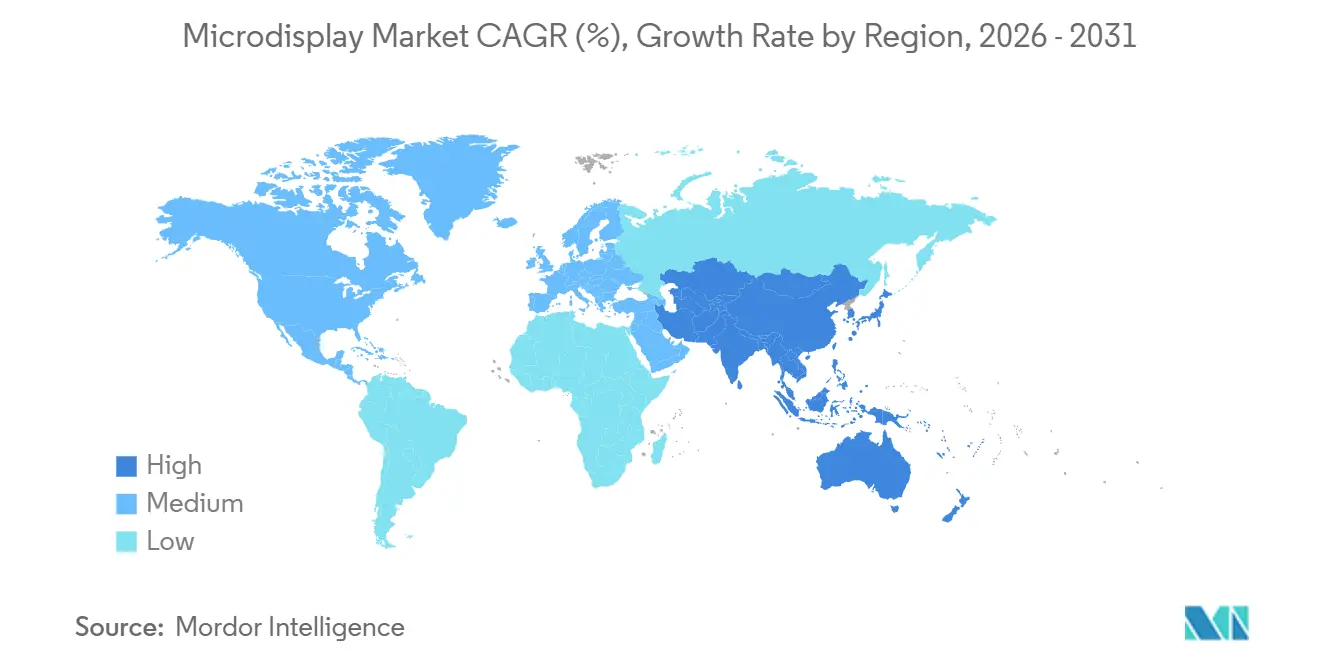

- Por geografia, a Á������-�ʲ���í�ھ����� comandou 36,32% da receita em 2025 e permanece a região de crescimento mais rápido com um CAGR de 17,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Microdisplay

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Explosiva por Displays Ultracompactos em Wearables de AR/VR na Ásia | +4.2% | Núcleo da Á������-�ʲ���í�ھ�����, com expansão para América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Mudança dos Fabricantes de Equipamentos Originais Automotivos para HUDs Transparentes de Micro-LED para ADAS de Nível 3+ | +3.8% | Europa e América do Norte lideram, Á������-�ʲ���í�ھ����� segue | ��é�徱�� prazo (2-4 anos) |

| Programas de Modernização da Defesa Especificando Displays de Viseira de Baixo SWaP | +2.9% | América do Norte, Europa, Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Ascensão dos Óculos Inteligentes Prontos para o Metaverso a partir de Parcerias com Grandes Empresas de Tecnologia | +3.1% | Global, concentrado na América do Norte e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Terceirização em Mini-Fábricas Permitindo OLED-on-Si Econômico para Câmeras de Consumo | +2.3% | Fabricação na Á������-�ʲ���í�ھ�����, mercado final global | ��é�徱�� prazo (2-4 anos) |

| Drones Cinematográficos e Microprojetores Impulsionando a Adoção de LCoS de Alta Luminosidade | +1.4% | América do Norte, Europa, Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Demanda Explosiva por Displays Ultracompactos em Wearables de AR-VR na Ásia

Os ecossistemas de eletrônicos de consumo da China e da Coreia do Sul estão convergindo para painéis com menos de 1 polegada como o componente habilitador para headsets leves, com startups como Rokid e Nreal testando óculos com menos de 80 gramas que dependem de módulos OLED-on-silicon de 0,5 polegada com resolução de 1920×1080 por olho. A LG Display expandiu a produção de microdisplay OLED no final de 2025 para atender a essas marcas, enquanto os incentivos de fabricação da Í�Ի徱�� estão atraindo linhas de montagem que atendem às regras de conteúdo local.[1]LG Display, "Expansão da Capacidade de Microdisplay OLED," lgdisplay.com As joint ventures estão encurtando o tempo de comercialização, acelerando a transição de protótipos para a produção em volume. O aumento da renda disponível no Sudeste Asiático estimula ainda mais a demanda por wearables de AR acessíveis, reforçando a trajetória de crescimento do mercado de microdisplay.

Mudança dos Fabricantes de Equipamentos Originais Automotivos para HUDs Transparentes de Micro-LED para ADAS de Nível 3+

A Mercedes-Benz implantou um HUD de realidade aumentada no sedã EQS que projeta gráficos de 1280×720 com latência inferior a 20 milissegundos, usando um motor de microdisplay DLP certificado conforme ISO 26262 ASIL D. A BMW seguiu com sistemas semelhantes no iX e na Série 7, enquanto os protótipos da Continental atingem 10.000 nits de brilho em painéis de microLED transparentes, permitindo legibilidade à luz do sol sem combinadores volumosos. Os protocolos Euro NCAP em vigor a partir de 2025 recompensam a visualização de assistência ao motorista, incentivando os fabricantes de automóveis de médio porte a especificar HUDs de microdisplay. Essa demanda automotiva está reformulando os planos de capacidade e os processos de qualificação em todo o setor de microdisplay.

Ascensão dos Óculos Inteligentes Prontos para o Metaverso a partir de Parcerias com Grandes Empresas de Tecnologia

A Meta Platforms enviou mais de 1 milhão de óculos inteligentes Ray-Ban em 2025 e está migrando para modelos que incorporam microdisplays para sobreposições de notificações.[2]Meta Platforms, "Desenvolvimento dos Óculos Inteligentes Ray-Ban," about.meta.com O Vision Pro da Apple define um referencial com painéis duplos OLED-on-silicon de 1,42 polegadas a 3.391 ppi, fornecidos pela Sony Semiconductor Solutions. Samsung, Google e Qualcomm lançaram uma aliança XR multiplataforma que padroniza a latência de movimento a fóton inferior a 10 milissegundos, pressionando os fornecedores a otimizar o rendimento e o consumo de energia em vez de buscar resoluções cada vez mais altas. Esses roteiros plurianuais expandem os volumes endereçáveis, ancorando as decisões de investimento no mercado de microdisplay.

Programas de Modernização da Defesa Especificando Displays de Viseira de Baixo SWaP

A Kopin ganhou um contrato de USD 15,4 milhões com o Exército dos Estados Unidos em 2025 para displays de viseira OLED que fundem dados de visão noturna e térmicos em um feed de realidade mista.[3]Kopin Corporation, "Microdisplays OLED para Defesa e Aeroespacial," kopin.com A Elbit Systems fornece painéis de 5.000 nits e 1280×1024 para o capacete do F-35, atendendo aos critérios de choque e vibração MIL-STD-810. Os ciclos de produção plurianuais garantem demanda previsível, mas os fornecedores devem navegar pelas regulamentações de controle de exportação e pelos rigorosos testes ambientais. Esses requisitos impulsionam a P&D em planos de fundo com maior condutividade térmica e materiais de vida útil estendida, diferenciando os fornecedores no mercado de microdisplay.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perdas de Rendimento nos Processos de Transferência em Massa de Micro-LED RGB | -2.1% | Global, concentrado nos centros de fabricação da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Dissipação de Calor Limitada Através do Wafer em OLED-on-Si de Alta Luminosidade | -1.7% | Global, agudo em aplicações de AR ao ar livre e HUD automotivo | Curto prazo (≤ 2 anos) |

| Gargalos na Cadeia de Suprimentos para Safira de Alta Pureza e Planos de Fundo de Silício | -1.3% | Fornecimento na Á������-�ʲ���í�ھ�����, demanda global | ��é�徱�� prazo (2-4 anos) |

| Risco de Litígio de Propriedade Intelectual entre Fabricantes de Painéis dos Estados Unidos e da China | -0.9% | Estados Unidos e China, com expansão para a Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Perdas de Rendimento nos Processos de Transferência em Massa de Micro-LED RGB

Alcançar a colocação sem defeitos de 99,99% de emissores com menos de 10 mícrons permanece difícil, forçando os fabricantes a superprovisionarem contagens de chips e a executarem ciclos de reparo dispendiosos que inflacionam os custos dos painéis de microLED em até 60%. O método de impressão sólida da VueReal afirma 99,995% de rendimento, mas ainda não demonstrou produção sustentada acima de 10.000 unidades por mês. Até que os rendimentos se estabilizem, o microLED permanecerá limitado a nichos automotivos e de defesa premium, restringindo sua contribuição para a expansão mais ampla do mercado de microdisplay.

Dissipação de Calor Limitada Através do Wafer em OLED-on-Si de Alta Luminosidade

O acionamento sustentado acima de 4.000 nits acelera a degradação do material orgânico, reduzindo a meia-vida do painel em dois terços, de acordo com estudos do Journal of the Society for Information Display. O OLED de padrão direto da eMagin melhora a eficiência, mas ainda cita a carga térmica como o principal limite para o brilho. Os dissipadores de calor de cobre e as vias através do silício adicionam USD 20-30 por unidade, limitando a adoção em headsets de consumo sensíveis ao custo. As restrições térmicas, portanto, moderam a penetração do mercado de microdisplay em casos de uso de AR legível à luz do sol e automotivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dinâmicas de Desempenho e Custo

O OLED-on-silicon deteve 38,43% da receita de 2025 dentro da participação do mercado de microdisplay, beneficiando-se de planos de fundo maduros que integram filtros de cor sem incorrer em perdas de transferência em massa de microLED. O microLED, no entanto, está crescendo a um CAGR de 17,27% à medida que os fabricantes de automóveis buscam sobreposições transparentes de 10.000 nits para para-brisas para assistência avançada ao motorista. O tamanho do mercado de microdisplay atribuível às tecnologias tradicionais LCoS e DLP permanece estável em aplicações de projeção e câmera, onde o custo e a maturidade da cadeia de suprimentos superam as vantagens emissivas.

Os fornecedores japoneses e coreanos monetizam painéis OLED premium a preços de até USD 350 por unidade para headsets de VR de ponta, enquanto startups chinesas cortejam marcas de médio porte com preços 20% mais baixos. Os protótipos de quantum-dot-on-silicon da BOE e da Samsung Display visam ganhos de pureza de cor a longo prazo, mas as remessas de curto prazo permanecem insignificantes. Consequentemente, o mercado de microdisplay equilibra volumes de OLED-on-silicon otimizados em custo contra pilotos de microLED orientados ao desempenho.

Por Resolução: ��é�徱�� Alcance Domina, Ultra-HD Cresce

A faixa de 1024×768 a 1920×1080 representou 53,61% da receita de 2025, ancorando a participação do mercado de microdisplay com painéis de uso intensivo utilizados em visores eletrônicos de câmera, óculos de AR de nível básico e projetores legados. A demanda é estável porque essas resoluções se alinham com as metas de duração da bateria e custo para dispositivos convencionais, mantendo os volumes elevados mesmo quando os segmentos premium se deslocam para cima. Os painéis acima de 1920×1080, no entanto, estão escalando a um CAGR de 17,02%, impulsionados por headsets de VR que exigem renderização de subpixel para eliminar artefatos de tela de porta e por HUDs automotivos que devem exibir gráficos densos de assistência ao motorista. O módulo OLED-on-silicon de 3648×3144 da Sony para um headset de ponta ressalta como os compradores premium absorvem custos mais altos por fidelidade imersiva, incentivando os concorrentes a planejar produtos de 4K por olho. Os fornecedores de componentes estão, portanto, dividindo a produção entre linhas de médio alcance de alto volume e lotes menores de ultra-HD que validam novas técnicas de transistor e deposição.

O crescimento do ultra-HD está direcionando os fabricantes de substratos para formatos de wafer de 12 polegadas, impulsionando economias de escala que gradualmente comprimem os custos por unidade. Enquanto isso, os projetistas de motores ópticos ajustam os combinadores de guia de onda e as lentes pancake para que contagens de pixels mais altas se traduzam em ganhos visuais significativos sem aumentar o peso do headset. À medida que os volumes de médio alcance financiam o capex e o aprendizado de processos, espera-se que os avanços em rendimento e gerenciamento térmico se infiltrem na classe ultra-HD, ampliando sua fatia do tamanho do mercado de microdisplay até o final da janela de previsão.

Por Aplicação: Amplitude do Consumidor, Velocidade Automotiva

Os eletrônicos de consumo e automotivos juntos entregaram 42,53% da receita de 2025, refletindo o uso generalizado de displays próximos ao olho em headsets de jogos, óculos inteligentes e clusters de infoentretenimento. O crescimento de unidades aqui permanece sensível ao preço de varejo e aos ecossistemas de conteúdo, portanto os fornecedores enfatizam a melhoria do rendimento e a terceirização em mini-fábricas para manter os custos dos módulos abaixo de USD 50 para EVFs de câmera e abaixo de USD 150 para óculos de AR de nível básico. Os HUDs automotivos, embora menores em volume em 2025, são o nicho de crescimento mais rápido com um CAGR de 18,12% até 2031, à medida que os protocolos Euro NCAP e IIHS recompensam a visualização de assistência ao motorista em linha.

Os programas de HUD exigem brilho de 10.000 nits, faixas de operação de −40 °C a +85 °C e vida útil de 15 anos, o que desloca o fornecimento do OLED de nível de consumo para microLED e pilhas híbridas. Os longos ciclos de design e os rigorosos requisitos ISO 26262 criam contratos estáveis e de alta margem que compensam as rampas mais lentas. Os usos de defesa, industrial e médico sustentam preços premium ao valorizar a compatibilidade com visão noturna e invólucros adequados para esterilização, mas sua participação combinada fica atrás dos volumes de consumo e automotivo. Em todas as aplicações, os fornecedores equilibram as pressões de redução de custos nos mercados de massa com especificações orientadas ao desempenho em setores regulamentados, garantindo fluxos de receita diversificados que sustentam a participação mais ampla do mercado de microdisplay.

Por Fator de Forma: Wearables Imersivos e Vantagem de Segurança Automotiva

Os displays montados na cabeça próximos ao olho contribuíram com 48,37% da receita de 2025, refletindo a forte adoção de headsets de VR de consumo e óculos de AR empresariais. O tamanho do mercado de microdisplay gerado pelos displays de head-up automotivos é menor hoje, mas está crescendo rapidamente, com o segmento previsto para registrar um CAGR de 17,69% até 2031. Os visores de câmera wearable e os microprojetores preenchem nichos orientados à conveniência, mas carecem da escala dos HMDs e HUDs.

Os vetores de inovação divergem entre os fatores de forma. Os fornecedores de HMD enfatizam o campo de visão e a latência, avançando em direção a metas de 8K por olho que exigem densidades de transistores acima de 10.000 ppi. Os fabricantes de automóveis, em vez disso, priorizam brilho, resiliência térmica e vidas úteis superiores a 15 anos, empurrando os fornecedores em direção a pilhas de microLED ou OLED-LCD híbrido. Essa divisão garante que o mercado de microdisplay impulsione fluxos paralelos de P&D em vez de convergir para um único caminho tecnológico.

Análise Geográfica

A Á������-�ʲ���í�ھ����� representou 36,32% da receita de 2025 e está projetada para manter a liderança com um CAGR de 17,36% à medida que as empresas chinesas escalam linhas de wafer de 8 e 12 polegadas e os players sul-coreanos expandem a capacidade de OLED. Os subsídios governamentais e a integração vertical reduzem os preços dos painéis acabados em até 30%, levando as marcas globais de headsets a qualificar fontes asiáticas. Os incentivos da Í�Ի徱�� atraem operações de montagem e teste que posicionam o país como um futuro fornecedor de defesa.

A América do Norte e a Europa atuam principalmente como centros de consumo. Os fabricantes de equipamentos originais automotivos premium integram HUDs de microdisplay para satisfazer os requisitos de visualização Euro NCAP, e o Exército dos Estados Unidos financia programas de viseira robustecida que garantem demanda plurianual. Os programas de grandes empresas de tecnologia da Apple e da Meta fixam roteiros de painéis de alta resolução, vinculando as fortunas dos fornecedores aos ciclos de eletrônicos de consumo e ao escrutínio regulatório em torno dos controles de exportação.

O Oriente ��é�徱�� especifica displays de viseira de baixo SWaP para aeronaves de combate e kits de forças especiais, oferecendo volumes de pedidos estáveis, mas modestos, a preços premium. A América do Sul e a Á�ڰ������� permanecem mercados nascentes onde a renda disponível e a penetração automotiva ainda estão se desenvolvendo, embora o Brasil mostre adoção inicial em cinematografia com drones. No geral, as dinâmicas regionais reforçam a dominância de fabricação da Á������-�ʲ���í�ھ�����, enquanto a demanda da América do Norte e da Europa dita as especificações de desempenho para o mercado de microdisplay mais amplo.

Cenário Competitivo

Sony Semiconductor Solutions, Kopin, eMagin, Jade Bird Display e BOE geraram coletivamente cerca de 55% da receita de 2025, conferindo-lhes vantagens de escala em capex e alavancagem na cadeia de suprimentos. A integração vertical da Sony garante margens premium nos painéis de VR de ponta, enquanto a Kopin se protege dos ciclos de consumo ao enfatizar contratos de defesa e automotivos que se estendem por vários períodos orçamentários.

Um segundo nível competitivo formado por VueReal, PlayNitride e Lumiode busca avanços na transferência em massa de microLED prometendo 99,995% de rendimento, mas cada empresa ainda deve demonstrar produção sustentada acima de 10.000 unidades por mês. Seus roteiros tecnológicos atraem investidores estratégicos dos ecossistemas automotivo e de óculos inteligentes que buscam ganhos de brilho e energia inalcançáveis com o OLED-on-silicon atual.

As dinâmicas legais e regulatórias agora moldam o poder de barganha. Disputas de patentes entre fabricantes de painéis dos Estados Unidos e da China criam incerteza de licenciamento que pode congelar as negociações de joint venture, enquanto as certificações ISO 26262 e MIL-STD se tornam fatores determinantes para novos contratos. Os fornecedores que consolidam credenciais de segurança e ambientais antecipadamente estão melhor posicionados para defender sua participação à medida que a pressão de preços se intensifica na extremidade inferior do mercado de microdisplay.

Líderes do Setor de Microdisplay

OLEDWorks

eLux, Inc.

Kopin Corporation

eMagin Corporation

Seiko Epson Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Kopin ganhou um contrato de USD 15,4 milhões com o Exército dos Estados Unidos para fornecer displays de viseira OLED para o Sistema de Aumento Visual Integrado, com entregas iniciando no segundo trimestre de 2026.

- Agosto de 2025: A Haylo Labs adquiriu a Plessey Semiconductors por USD 100 milhões em financiamento lastreado em dívida, obtendo a propriedade intelectual de microLED monolítico e o local de fabricação de Plymouth.

- Junho de 2025: A Jade Bird Display captou RMB 1 bilhão (USD 140 milhões) para expandir sua linha de microLED de 8 polegadas para 50.000 wafers por ano e acelerar o desenvolvimento de RGB em cores completas.

- Março de 2025: A BOE apresentou um microdisplay OLED de 0,39 polegada e 1080p a 4.032 ppi durante a SID Display Week, visando óculos de AR com menos de 500 miliwatts.

Escopo do Relatório Global do Mercado de Microdisplay

Um microdisplay é um painel de exibição muito pequeno e de alta resolução, geralmente com menos de 2 polegadas na diagonal, projetado para mostrar imagens diretamente na frente do olho ou por meio de um sistema óptico, em vez de ser visualizado como uma tela tradicional.

O Relatório do Mercado de Microdisplay é Segmentado por Tipo de Tecnologia (LCoS, LCD, DLP Tradicionais; OLED-on-Si; MicroLEDs; Quantum-Dot-on-Si), Resolução (Até 1024×768, 1024×768-1920×1080, Acima de 1920×1080), Aplicação (Consumidor e Automotivo, Defesa, Indústria e Empresas, Outros), Fator de Forma (HMD Próximo ao Olho, HUD, Microprojetores, Visores Wearable) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Tradicional (LCoS, LCD, DLP) |

| OLED-on-Si |

| MicroLEDs |

| Quantum-Dot-on-Si |

| Até 1024 × 768 |

| 1024 × 768 – 1920 × 1080 |

| Acima de 1920 × 1080 |

| Consumidor e Automotivo | Headsets de Realidade Aumentada / Realidade Virtual |

| HUDs Automotivos | |

| Projeção Tradicional / Câmera | |

| Defesa | |

| Indústria e Empresas | |

| Outras Aplicações |

| Displays Montados na Cabeça Próximos ao Olho |

| Displays de Head-Up |

| Microprojetores |

| Visores e Localizadores Wearable |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| Países Nórdicos | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| �ϳ�ê�Ծ��� | |

| Restante da Á�ڰ������� |

| Por Tipo de Tecnologia | Tradicional (LCoS, LCD, DLP) | |

| OLED-on-Si | ||

| MicroLEDs | ||

| Quantum-Dot-on-Si | ||

| Por Resolução | Até 1024 × 768 | |

| 1024 × 768 – 1920 × 1080 | ||

| Acima de 1920 × 1080 | ||

| Por Aplicação | Consumidor e Automotivo | Headsets de Realidade Aumentada / Realidade Virtual |

| HUDs Automotivos | ||

| Projeção Tradicional / Câmera | ||

| Defesa | ||

| Indústria e Empresas | ||

| Outras Aplicações | ||

| Por Fator de Forma | Displays Montados na Cabeça Próximos ao Olho | |

| Displays de Head-Up | ||

| Microprojetores | ||

| Visores e Localizadores Wearable | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

Principais Questões Respondidas no Relatório

Qual é a velocidade esperada de crescimento do mercado de microdisplay até 2031?

O mercado de microdisplay está projetado para registrar um CAGR de 16,93% de 2026 a 2031, crescendo de USD 2,91 bilhões em 2026 para USD 6,36 bilhões até 2031.

Qual tecnologia lidera atualmente a receita?

O OLED-on-silicon representou 38,43% da receita de 2025, beneficiando-se de processos maduros de plano de fundo e integração de cores completas.

Por que o microLED é considerado o segmento de crescimento mais rápido?

Os painéis de microLED oferecem 10.000 nits de brilho e transparência que os fabricantes de equipamentos originais automotivos precisam para HUDs de assistência avançada ao motorista, impulsionando um CAGR de 17,27%.

Qual região se expandirá mais rapidamente?

A Á������-�ʲ���í�ھ����� está prevista para crescer a um CAGR de 17,36% até 2031, à medida que os fabricantes chineses e sul-coreanos ampliam a capacidade de wafer de 8 e 12 polegadas.

O que restringe o brilho do OLED-on-silicon?

A dissipação de calor limitada através do wafer eleva as temperaturas do painel acima dos limites seguros quando o brilho excede 4.000 nits, reduzindo a vida útil.

Quão concentrado está o poder dos fornecedores atualmente?

As cinco principais empresas controlam aproximadamente 55% da receita, indicando concentração moderada com amplo espaço para novos entrantes.

Página atualizada pela última vez em: