Tamanho e Participação do Mercado de MNO de Telecom do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 19.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.46% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom do México pela ����������

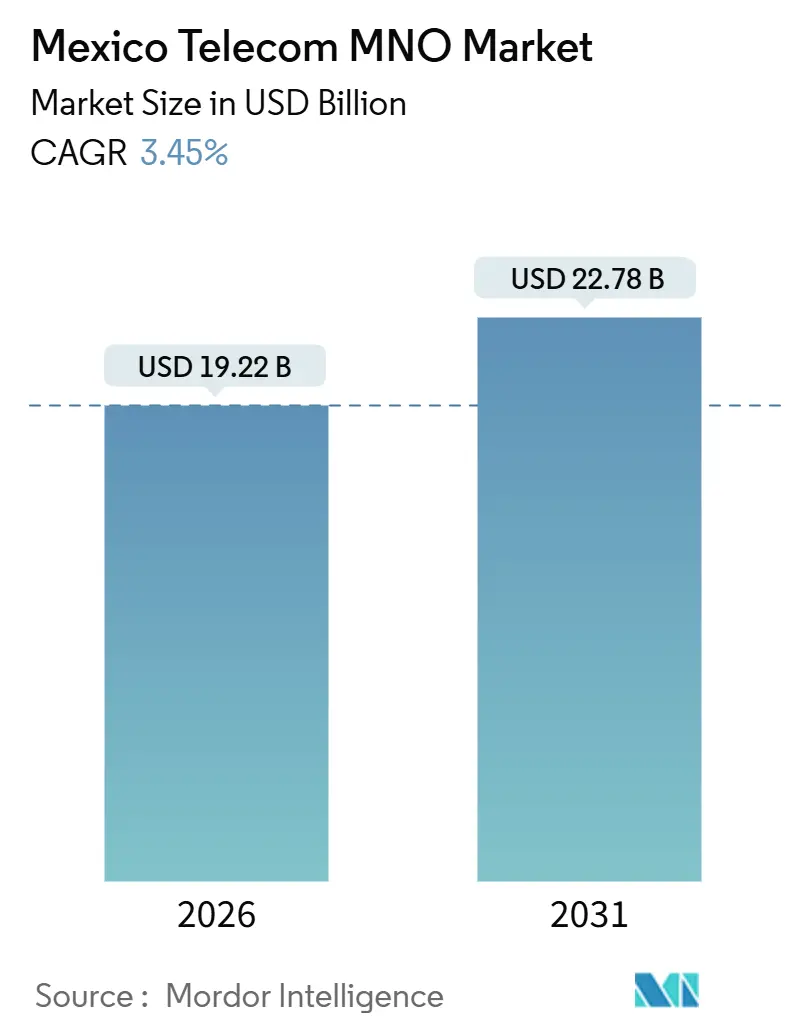

O tamanho do Mercado de MNO de Telecom do México é estimado em USD 19,22 bilhões em 2026 e deve atingir USD 22,78 bilhões até 2031, a uma CAGR de 3,45% durante o período de previsão (2026-2031). Em termos de volume de assinantes, o mercado deve crescer de 133,83 milhões de assinantes em 2026 para 155,19 milhões de assinantes até 2031, a uma CAGR de 3,01% durante o período de previsão (2026-2031).

Esta expansão do mercado de MNO de telecom do México reflete um equilíbrio delicado: a crescente adoção de planos pós-pagos e a monetização de IoT estão elevando o ARPU médio de dados, enquanto a persistente rotatividade de pré-pagos e as taxas de espectro que se situam aproximadamente 60% acima das normas globais estão comprimindo as margens. Os operadores estão canalizando capital para o 5G de banda média, porém a reformulação estrutural do marco regulatório em 2025 criou incerteza em torno de futuras licitações de espectro, forçando as empresas a adotar planos de implantação em etapas. Os gastos do setor privado em torres e fibra aceleraram porque as novas regras de compartilhamento de infraestrutura passiva permitem que múltiplas operadoras arrendem os mesmos sítios, reduzindo o capex redundante e encurtando os períodos de retorno. Enquanto isso, a rede atacadista Red Compartida reduziu os custos de cobertura rural, permitindo que mais de 100 MVNOs pratiquem preços abaixo dos incumbentes, intensificando a concorrência no mercado de MNO de telecom do México.

Principais Conclusões do Relatório

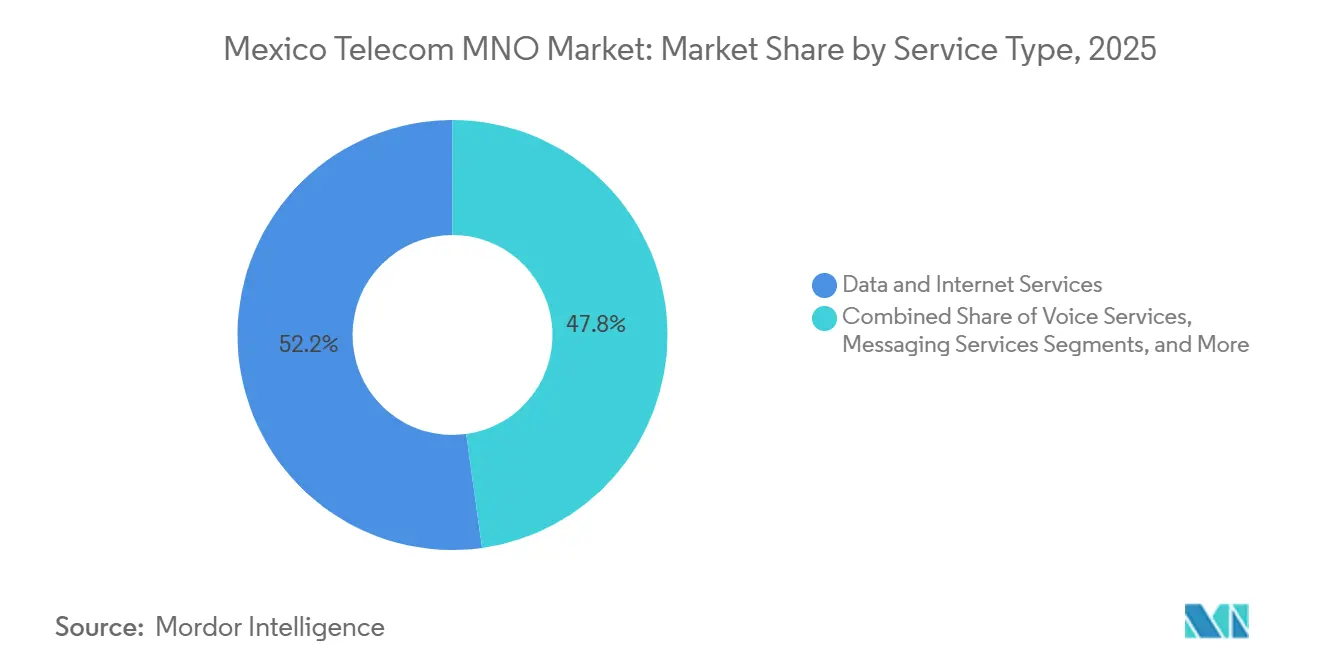

- Por tipo de serviço, os Serviços de Dados e Internet lideraram com 52,19% da participação de mercado de MNO de telecom do México em 2025; os Serviços de IoT e M2M estão prontos para se expandir a uma CAGR de 4,57% até 2031.

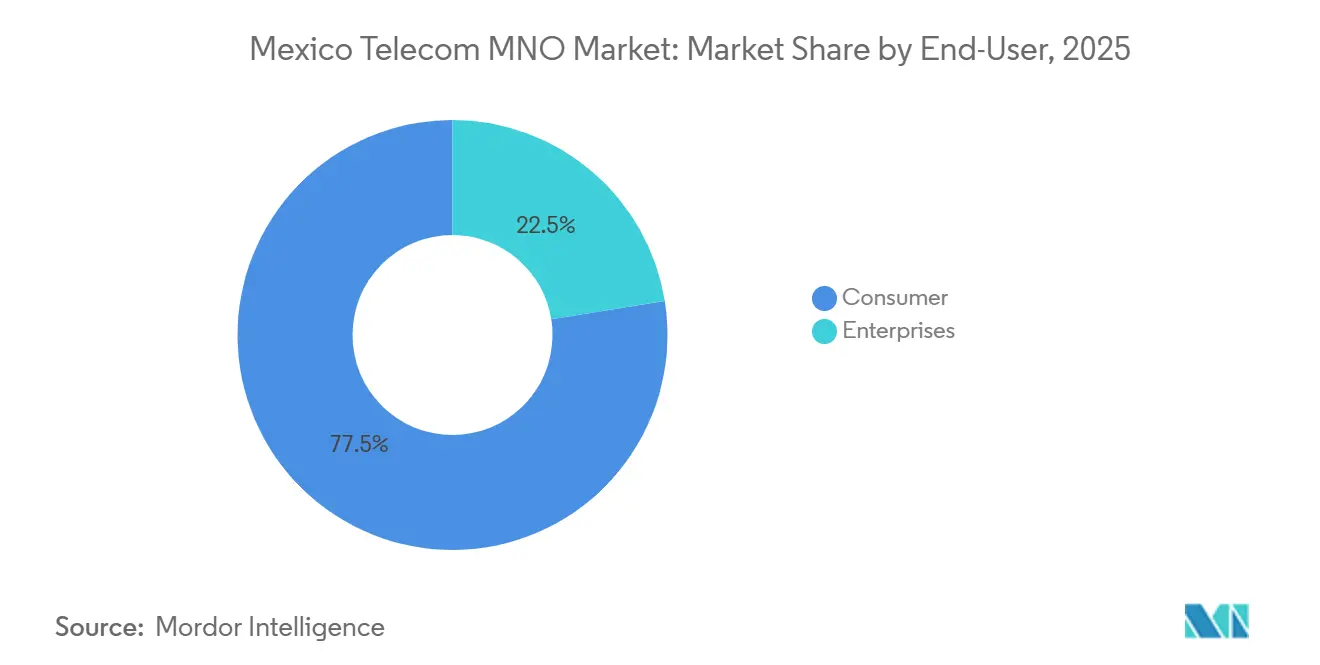

- Por usuário final, o segmento de Consumidores representou 77,52% do tamanho do mercado de MNO de telecom do México em 2025, enquanto o segmento de Empresas está projetado para crescer a uma CAGR de 3,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de MNO de Telecom do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão Rápida do 5G Impulsiona o ARPU de Dados | +1.2% | Nacional, concentrado nas áreas metropolitanas da Cidade do México, Monterrey e Guadalajara | Médio prazo (2 a 4 anos) |

| Demanda de IoT proveniente da Manufatura de Nearshoring e Clusters Automotivos | +0.9% | Estados do norte (Nuevo León, Querétaro, Guanajuato, Baja California) com transbordamento para Aguascalientes e San Luis Potosí | Médio prazo (2 a 4 anos) |

| Red Compartida Reduz o Custo de Implantação Rural e Amplia a Cobertura | +0.6% | Nacional, com prioridade nos municípios rurais não atendidos | Longo prazo (≥ 4 anos) |

| Parcerias de Vídeo OTT e Jogos para Dispositivos Móveis Impulsionam a Monetização do Tráfego | +0.4% | Nacional, com tendência para perfis urbanos pós-pagos e jovens | Curto prazo (≤ 2 anos) |

| Encerramento do 2G e 3G Libera Espectro Abaixo de 1 GHz para Capacidade | +0.3% | Nacional, com impacto acelerado nas áreas rurais | Médio prazo (2 a 4 anos) |

| Novas Regras de Compartilhamento de Infraestrutura Passiva Reduzem o Capex | +0.2% | Nacional, beneficiando operadoras em zonas urbanas de alta densidade e sítios rurais não atendidos | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Expansão Rápida do 5G Impulsiona o ARPU de Dados

A rede da Telcel cobria 125 cidades e 12,3 milhões de assinantes de 5G no final de 2024, registrando velocidades medianas de download próximas a 228 Mbps, aproximadamente quatro vezes a média de todas as tecnologias. O ARPU combinado pós-pago subiu para MXN 186 durante 2025, um aumento de 4,9% em relação ao ano anterior, à medida que as melhorias de velocidade e latência viabilizaram faixas premium com pacotes ilimitados de redes sociais e chamadas transfronteiriças [1]América Móvil, "Relatório financeiro e operacional do terceiro trimestre de 2025 da América Móvil," americamovil.com. A liderança em desempenho permitiu à Telcel praticar preços acima dos concorrentes, enquanto AT&T e Movistar ficam atrás com velocidades de 5G abaixo de 70 Mbps, consolidando um mercado de duas camadas. Os operadores agora enxergam o 5G menos como uma corrida de cobertura e mais como uma alavanca de margem, visando casos de uso sensíveis à latência, como jogos em nuvem. O mercado de MNO de telecom do México, portanto, vincula o investimento em 5G diretamente à qualidade da receita, e não às contagens de assinantes, incentivando a alocação de capital para corredores de alta densidade antes da expansão rural. A médio prazo, o crescimento sustentado do ARPU depende da migração bem-sucedida de usuários pré-pagos para planos pós-pagos que monetizem o desempenho do 5G.

Demanda de IoT proveniente da Manufatura de Nearshoring e Clusters Automotivos

As conexões de IoT e M2M superaram 15 milhões em 2024, com fabricantes automotivos e de eletrônicos liderando a adoção à medida que as cadeias de suprimentos se deslocam da Ásia sob os incentivos do USMCA. As plantas de montagem da General Motors, Ford e Tesla em Nuevo León, Querétaro e Guanajuato dependem de conectividade de baixa latência e alta confiabilidade para robótica e controle de qualidade, pressionando as operadoras a oferecer fatias de LTE privado e pacotes de computação de borda.[2]Reuters, "America Movil prevê capex de USD 6,7 bilhões para 2025," reuters.com Fonte: Telecom Review Americas, "Telefónica México: O Operador Disruptivo da Democratização da Conectividade," telecomreviewamericas.com A receita regional supera as médias nacionais em até 300 pontos-base porque cada planta implanta milhares de sensores. Os serviços gerenciados de IoT elevam o ARPU em até três vezes, redefinindo a narrativa de crescimento do mercado de MNO de telecom do México de escala de consumidores para margem empresarial. As operadoras que integram cibersegurança e análise de dados à conectividade estão posicionadas para conquistar uma fatia mais profunda dos orçamentos de TI dos fabricantes. À medida que o nearshoring acelera, espera-se que o vetor de crescimento de IoT permaneça o mais rápido dentro do portfólio de serviços até 2031.

Red Compartida reduz o custo de implantação rural e amplia a cobertura

Operada pela CFE Telecomunicaciones, a Red Compartida atingiu 70% de cobertura nacional em 2024, oferecendo capacidade atacadista em 700 MHz que reduz o capex por sítio em até 60% em comparação com construções tradicionais. O backhaul via satélite Ka-band da Hispasat desbloqueou 65 estações-base remotas adicionais, conectando 600.000 pessoas em áreas de baixa densidade.[3]HISPASAT, "A HISPASAT fornecerá enlaces de satélite Ka-band para estender a Altán la Red Compartida," hispasat.com O modelo transforma a economia rural do mercado de MNO de telecom do México, permitindo que os MVNOs introduzam planos abaixo de MXN 200 e obrigando os incumbentes a reajustar as tarifas de entrada. Embora a Telcel tenha contestado o apoio estatal na justiça, o compromisso governamental com o serviço universal indica que a cobertura atacadista continuará se expandindo, reduzindo a divisão urbano-rural. A longo prazo, a adoção rural se tornará um motor de volume, embora as operadoras precisem se diferenciar por meio de qualidade e conteúdo empacotado, e não apenas por alcance geográfico.

Parcerias de vídeo OTT e jogos para dispositivos móveis impulsionam a monetização do tráfego

O consumo médio mensal de dados por usuário aumentou acentuadamente à medida que as operadoras incluem acesso com tarifa zero ao Netflix, Disney+ e Amazon Prime Video em planos de faixa intermediária. A estratégia troca custos de rede por menor rotatividade e maior valor ao longo da vida, sustentando preços mais altos no mercado de MNO de telecom do México. A Telcel registrou a maior pontuação de experiência de jogos em 5G com 82,93 no final de 2024, com latência mediana de 80 ms, permitindo que as operadoras comercializem pacotes de jogos em nuvem que acrescentam de 10% a 15% ao ARPU de alto padrão. Cada vez mais, as propostas de valor se centram na latência garantida, e não no volume de dados, transformando as estruturas tarifárias. As parcerias com editoras de jogos devem evoluir para fatias de rede dedicadas, segmentando ainda mais as faixas de usuários premium. Os ganhos de curto prazo se materializam rapidamente, mas a sustentação do impulso dependerá de atualizações contínuas da rede para manter a qualidade do serviço.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Taxas de Espectro Entre as Mais Altas do Mundo Limitam a Cobertura do 5G | -0.8% | Nacional, com maior peso na economia rural e periurbana | Longo prazo (≥ 4 anos) |

| Proposta de Lei de Telecom de 2025 Obscurece a Certeza Regulatória | -0.6% | Nacional, afeta licitações, compartilhamento e política de concorrência | Médio prazo (2 a 4 anos) |

| Alta Rotatividade de Pré-Pago Suprime a Lucratividade | -0.4% | Nacional, concentrado nos segmentos de baixa renda | Curto prazo (≤ 2 anos) |

| Lacunas de Backhaul Rural Mantêm 18% da População Fora do 4G | -0.3% | Municípios rurais em Oaxaca, Chiapas e Guerrero | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Taxas de Espectro Entre as Mais Altas do Mundo Limitam a Cobertura do 5G

Os preços de reserva que superam as médias globais em 60% prejudicaram o leilão de espectro de 2021, com apenas 3 dos 41 blocos vendidos. A licitação de acompanhamento prevista para o final de 2024 foi cancelada, congelando o acesso às frequências de banda média urgentemente necessárias para a capacidade. Um leilão de cobertura por desconto foi programado para 2026, mas a recém-formada Comissão Regulatória de Telecomunicações carece de histórico, elevando o risco de falhas de concepção ou atrasos. A margem de EBITDA do México da América Móvil de 41,3% em 2024 ressalta a disciplina de capital em meio à escassez de espectro. Sem a reforma das taxas, a implantação nacional do 5G permanecerá concentrada nos corredores urbanos densos, limitando a receita total endereçável do mercado de MNO de telecom do México.

Proposta de Lei de Telecom de 2025 Obscurece a Certeza Regulatória

A dissolução da IFT autônoma em julho de 2025 separou a formulação de políticas da fiscalização, criando potencial para mandatos conflitantes. As operadoras permanecem incertas quanto à possibilidade de as regras assimétricas sobre a Telcel serem relaxadas, mantidas ou endurecidas, complicando o planejamento de investimentos. A OCDE advertiu que a previsibilidade na política de espectro sustentou o êxito dos investimentos passados.[4]OCDE, "Superando as Divisões de Conectividade," oecd.org A alocação de capital para o mercado de MNO de telecom do México agora contempla o risco regulatório em igual medida ao risco competitivo e tecnológico, levando a Telefónica a ponderar uma saída total. Até que surja clareza, as operadoras podem adiar a expansão rural e o adensamento em cidades secundárias, desacelerando o ritmo de crescimento do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância dos Dados Encontra a Aceleração da IoT

Os Serviços de Dados e Internet comandaram 52,19% do mercado de MNO de telecom do México em 2025, refletindo a penetração de smartphones em âmbito nacional acima de 80% e a ubiquidade dos pacotes ilimitados de redes sociais. As receitas de voz se tornaram commodities, com minutos pré-pagos precificados a MXN 0,0125, enquanto o tráfego de SMS continua migrando para aplicações OTT. Os Serviços de IoT e M2M representam a fatia de crescimento mais rápido a uma CAGR de 4,57% até 2031, refletindo implantações de sensores industriais e projetos-piloto de cidades inteligentes em Monterrey e Guadalajara. OTT e PayTV agregam fidelidade às tarifas de alto valor por meio de conteúdo empacotado, exemplificado pelos planos "Livre" da Telcel em 2025.

A diferenciação agora depende da venda adicional de plataformas gerenciadas de IoT que combinam conectividade com análise de borda e cibersegurança, elevando as margens bem acima do transporte básico de dados. As operadoras que executam essa transformação podem converter conexões de máquina com baixo ARPU em contas corporativas gerando o triplo da receita dos planos de consumidores. A capacidade atacadista e o roaming permanecem fluxos de receita adjuntos, úteis para extrair valor do excesso de backhaul e espectro. No geral, o mercado de MNO de telecom do México está evoluindo para um mix de portfólio que favorece dados de consumidores de alta largura de banda e IoT empresarial de alta margem, enquanto voz e mensagens legadas perdem relevância progressivamente.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Usuário Final: Escala de Consumidores Versus Margem Empresarial

Os consumidores entregaram 77,52% da receita de 2025, ancorados por 84,6 milhões de linhas sem fio, das quais 81% eram pré-pagas. As taxas de rotatividade acima de 3% ao mês refletem a acirrada concorrência de preços alimentada por mais de 100 MVNOs que aproveitam o acesso atacadista da Red Compartida. A penetração de pós-pago, no entanto, está crescendo 3,1% ao ano, e o ARPU pós-pago é o dobro do pré-pago, tornando as estratégias de migração uma prioridade.

As empresas respondem por apenas 22,48% da receita atual, mas avançam a uma CAGR de 3,86%, sustentadas por fabricantes de nearshoring que demandam LTE privado e soluções de borda. Contratos plurianuais, integração vertical e potencial de venda cruzada criam fluxos de caixa resilientes. As operadoras que investem em equipes de vendas empresariais dedicadas e soluções específicas para o setor estão posicionadas para capturar ganhos desproporcionais. Os resultados regulatórios que determinam os direitos de empacotamento da Telcel influenciarão as dinâmicas competitivas, mas independentemente da política, a digitalização empresarial está definida para elevar a importância estratégica deste segmento no mercado de MNO de telecom do México.

Análise Geográfica

A Cidade do México, Monterrey e Guadalajara metropolitanas atraem mais de três quartos dos novos investimentos em 5G porque densidades acima de 1.000 habitantes por quilômetro quadrado e penetração de pós-pago acima de 30% encurtam os períodos de retorno para implantações de banda média. Os polos de manufatura do norte em Nuevo León, Querétaro e Baja California registram crescimento de conectividade empresarial de dois a três pontos percentuais acima da taxa nacional, à medida que plantas automotivas e de eletrônicos demandam links de IoT de baixa latência. O alcance de 70% da Red Compartida, reforçado pelo backhaul via satélite Ka-band da Hispasat, incorporou ao mapa de cobertura cidades com menos de 10.000 habitantes e permitiu que mais de 100 MVNOs introduzissem planos abaixo de MXN 200, reduzindo a divisão urbano-rural. Esses ganhos coexistem com a escassez de espectro, de modo que as operadoras se concentram primeiro nos corredores onde o ARPU combinado supera MXN 180, e depois adicionam sítios incrementais à medida que o backhaul de fibra é implantado. Como resultado, o mercado de MNO de telecom do México exibe um mosaico de bolsões ultravelozes cercados por zonas legadas de 4G que ainda abrigam 18% da população.

Os centros urbanos geram aproximadamente 75% da receita de serviços, embora abriguem apenas 60% dos residentes, uma diferença impulsionada pela maior posse de smartphones e pela demanda empresarial mais forte. Estados fronteiriços como Baja California monetizam pacotes de chamadas transfronteiriças para os Estados Unidos, enquanto cidades do interior como Puebla, León e Tijuana estão emergindo como nós secundários de 5G porque combinam densidade aceitável com menor intensidade competitiva do que a Cidade do México ou Monterrey. A implantação rural pode custar 60% a mais nas montanhosas Oaxaca e Guerrero, portanto as operadoras recorrem ao compartilhamento passivo de torres e ao acesso atacadista da Red Compartida para manter as necessidades de caixa administráveis. A licitação de espectro de cobertura por desconto planejada para 2026 foi concebida para reduzir as taxas iniciais para operadoras dispostas a atender municípios não atendidos, uma política que, se executada com clareza, poderia acelerar o alcance de 4G e 5G.

O impulso das cidades secundárias está criando novos corredores de conectividade: parques industriais em San Luis Potosí e Aguascalientes agora atraem fornecedores automotivos de primeira linha que solicitam fibra dedicada e fatias de LTE privado, gerando receita empresarial onde pouco existia há cinco anos. Empresas de torres como Telesites, American Tower e Mexico Tower Partners arrendam sítios para múltiplos inquilinos, cortando o capex redundante em até 30% e tornando economicamente viáveis as implantações de baixa densidade. O apoio governamental continua sendo fundamental, já que a Red Compartida estatal planeja atingir 92,2% de cobertura populacional até 2028, uma ambição que reduziria os desequilíbrios geográficos de receita, mas não os eliminaria, porque as disparidades de renda e a densidade empresarial ainda favorecem as grandes regiões metropolitanas. No geral, a geografia importará menos para a cobertura básica, mas mais para a adoção de serviços premium, com os diferenciais de ARPU persistindo mesmo com a melhoria da conectividade física.

Panorama Competitivo

A Telcel domina o mercado de MNO de telecom do México com cerca de 70% de participação, posição reforçada por suas extensas posições de espectro em banda C e presença exclusiva no varejo em 15.000 lojas Oxxo, o que gerou uma multa de USD 94 milhões em junho de 2025 por comportamento anticompetitivo. A AT&T se encaminhou para a saída ao vender sua unidade local à Telefónica por USD 2,2 bilhões em outubro de 2024, e a Telefónica desde então considerou uma saída total até meados de 2026, evidenciando a pressão sobre os participantes de segunda linha. Mais de 100 MVNOs, operando na Red Compartida, agora oferecem planos de entrada com preços de 30% a 50% abaixo das tarifas dos incumbentes, captando usuários pré-pagos sensíveis ao preço e forçando atividade promocional constante das operadoras de rede.

A liderança tecnológica é a principal vantagem competitiva da Telcel: as velocidades medianas de 5G superam 200 Mbps com 89,7% de consistência, permitindo faixas de preço premium e menor rotatividade entre contas de alto valor. Os concorrentes compensam alugando, em vez de possuindo, ativos, aproveitando os portfólios de torres da American Tower e da Telesites para manter as necessidades de capital sob controle. As regras de compartilhamento passivo introduzidas em 2024 reduziram os custos de construção urbana em até 30%, tornando o adensamento da rede viável para marcas menores. MVNOs como Flash Mobile e Bait dependem desse arcabouço atacadista para permanecerem com ativos leves e se concentrarem no marketing, mas suas margens muito estreitas limitam o investimento em grande escala em serviços diferenciados.

A rivalidade futura dependerá da determinação regulatória. Se a Comissão Regulatória de Telecomunicações mantiver obrigações assimétricas sobre a Telcel e exigir acesso justo à Red Compartida, os desafiantes poderão escalar nichos de IoT empresarial e rural onde soluções sob medida superam a cobertura bruta. Se a fiscalização diminuir, as economias de escala e a profundidade de espectro da Telcel poderiam consolidar sua liderança, potencialmente elevando sua participação além do já alto nível atual. As contas empresariais oferecem a melhor proteção para os rivais, porque os serviços gerenciados vinculam os clientes a contratos plurianuais e geram margens acima de 50%. Para a Telcel, proteger a dominância significa converter sua vantagem de velocidade em fidelidade ao ecossistema, combinando o 5G com pacotes exclusivos de vídeo, jogos e fintech. No geral, o mercado combina alta concentração com bolsões de inovação ágil, uma receita que sustenta uma concorrência intensa, porém assimétrica, nos segmentos de consumidores e empresas.

Líderes do Setor de MNO de Telecom do México

Telcel (América Móvil)

AT&T México

Telefónica Movistar México

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Telefónica reiterou que uma decisão sobre sua potencial saída do México é esperada até meados de 2026, citando contínua incerteza regulatória e volatilidade cambial.

- Agosto de 2025: A América Móvil confirmou a implantação de 1.000 sítios adicionais de 5G em cidades secundárias como Puebla, León e Tijuana, avançando em seu plano de adensamento rural.

- Junho de 2025: O regulador de telecom do México multou a Telcel em USD 94 milhões por distribuição monopolista de cartões SIM com lojas de conveniência Oxxo.

- Maio de 2025: A Telcel lançou os planos "Telcel Livre", eliminando contratos de prazo mínimo e adicionando cashback de até 42%.

- Abril de 2025: A América Móvil destinou USD 6,7 bilhões em capex para 2025, financiando parcialmente a expansão do 5G e as atualizações de backhaul no México.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

De acordo com a ����������, o mercado de operadores móveis de telecomunicações do México abrange todos os fluxos de receitas obtidos no país pelos operadores de redes móveis, incluindo planos de voz, dados móveis, mensagens, conetividade IoT/M2M e serviços de valor acrescentado relacionados, medidos em valor em USD e em volume de assinantes activos. O nosso estudo acompanha apenas as receitas de serviços das operadoras com origem no México; os fluxos de liquidação entre operadoras e as receitas de hardware de dispositivos estão excluídos.

As exclusões do âmbito de aplicação incluem a banda larga fixa, a televisão por assinatura, o aluguer de torres e as vendas de equipamento de telecomunicações, que não são abrangidas por esta avaliação.

Visão geral da segmentação

- Receita Total de Telecom e ARPU

- Tipo de Serviço

- Serviços de Voz

- Serviços de Dados e Internet

- Serviços de Mensagens

- Serviços de IoT e M2M

- Serviços de OTT e PayTV

- Outros Tipos de Serviço

- Usuário Final

- Empresas

- Consumidores

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram gestores de estratégia de operadores, antigos reguladores, fornecedores de equipamento de rede e grupos de defesa do consumidor na Cidade do México, Monterrey e Guadalajara. Essas conversas validaram as suposições de elasticidade de uso, os cronogramas de implantação do 5G e o mix regional de pré-pago para pós-pago, enquanto preenchiam as lacunas deixadas por relatórios secundários.

Pesquisa documental

Começámos com conjuntos de dados publicamente disponíveis de instituições de primeira linha, como o Instituto Federal de Telecomunicações, o INEGI, a União Internacional de Telecomunicações, o Banco Mundial e a GSMA Intelligence. Estas fontes forneceram contagens de subscritores, espetro detido e bases macroeconómicas. Os registos das empresas, as apresentações aos investidores e os arquivos da imprensa especializada, recolhidos através da Dow Jones Factiva e da D&B Hoovers, ajudaram-nos a comparar as oscilações da ARPU dos operadores, a intensidade dos investimentos e as alterações tarifárias. O contexto adicional foi obtido a partir de notas políticas, estatísticas de tráfego trimestrais e dados de expedição alfandegária que clarificam os volumes de importação de telemóveis. As fontes listadas ilustram o leque consultado; muitos outros repositórios abertos e por subscrição informaram sobre verificações cruzadas de dados e esclarecimentos.

Dimensionamento e previsão de mercado

Aplicámos uma lógica combinada de cima para baixo e de baixo para cima. Os pools de receitas ao nível do serviço foram primeiro reconstruídos a partir de dados de faturação do regulador, rácios de penetração dos agregados familiares e métricas de crescimento do tráfego, sendo depois corroborados com amostras de roll-ups de assinantes ao nível do operador multiplicados pela receita média. As principais variáveis, como a base de assinantes móveis, o ARPU combinado, o tráfego de dados por utilizador, o peso das taxas de espetro e o alcance da cobertura 5G, impulsionam o modelo. A regressão multivariada alinhou as receitas históricas com estes factores e produziu as perspectivas para 2025-2030, enquanto a suavização ARIMA captou os choques a curto prazo. Nos casos em que os proxies bottom-up divergiram dos totais macro, os limiares de variação desencadearam entrevistas direcionadas antes do ajuste final.

Validação de dados e ciclo de atualização

Os resultados passam por três revisões: sinalização automática de anomalias, escrutínio de analistas pares e aprovação sénior. Actualizamos o modelo anualmente e reabrimo-lo após eventos importantes, como leilões de espetro ou grandes fusões e aquisições, para que os clientes recebam a visão mais actualizada.

Porque é que a base de telecomunicações da Mordor no México exige fiabilidade

Os números publicados sobre a dimensão das telecomunicações no México diferem frequentemente porque os fornecedores escolhem pacotes de serviços, janelas de previsão e cadências de atualização diferentes.

Reconhecemos essas lacunas ���������� à partida e mostramos como a delimitação disciplinada do âmbito e a validação contínua tornam a nossa linha de base fiável para os decisores.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 19,04 mil milhões de dólares (2025) | Inteligência de Mordor | - |

| 35,30 mil milhões de dólares (2024) | Consultoria Regional A | Inclui serviços de linha fixa e de televisão mediante pagamento; apenas extrapolação de receitas macro; atualização bianual |

| 35,31 mil milhões de dólares (2025) | Jornal de Negócios B | Vendas de dispositivos em pacotes e pressupostos optimistas de aumento da ARPU |

| 17,83 mil milhões de dólares (2024) | Associação do sector C | Exclui receitas de IoT e OTT; validação primária limitada |

A comparação mostra que, quando o âmbito de aplicação e a disciplina variável não são cumpridos, as estimativas variam muito. Ao basear as previsões em receitas de serviços claramente definidas, tendências de tráfego verificadas e uma cadência de atualização transparente, a ���������� fornece uma base equilibrada e repetível em que os clientes podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecom do México em 2026?

O mercado é avaliado em USD 19,22 bilhões, avançando a uma CAGR de 3,46% em direção a 2031.

Qual categoria de serviço está se expandindo mais rapidamente no setor móvel mexicano?

Os Serviços de IoT e M2M lideram com uma CAGR projetada de 4,57% até 2031, superando os demais segmentos.

Qual é a participação da receita proveniente dos assinantes consumidores?

Os consumidores respondem por 77,52% da receita de 2025, impulsionados por mais de 84 milhões de linhas sem fio.

Por que as taxas de espectro são vistas como uma restrição?

Os preços estão aproximadamente 60% acima das normas globais, limitando a participação dos operadores em licitações e desacelerando a cobertura do 5G.

Como a Red Compartida influencia a concorrência?

A rede atacadista reduz o capex rural e apoia mais de 100 MVNOs que oferecem planos de baixo custo, intensificando a pressão competitiva.

Quais regiões se beneficiam mais da demanda de IoT impulsionada pelo nearshoring?

Nuevo León, Querétaro e Guanajuato registram o crescimento mais forte de IoT empresarial devido aos clusters de manufatura automotiva e de eletrônicos.

Página atualizada pela última vez em: