Tamanho e Participação do Mercado de Agroquímicos no México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.4 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.51% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agroquímicos no México por ����������

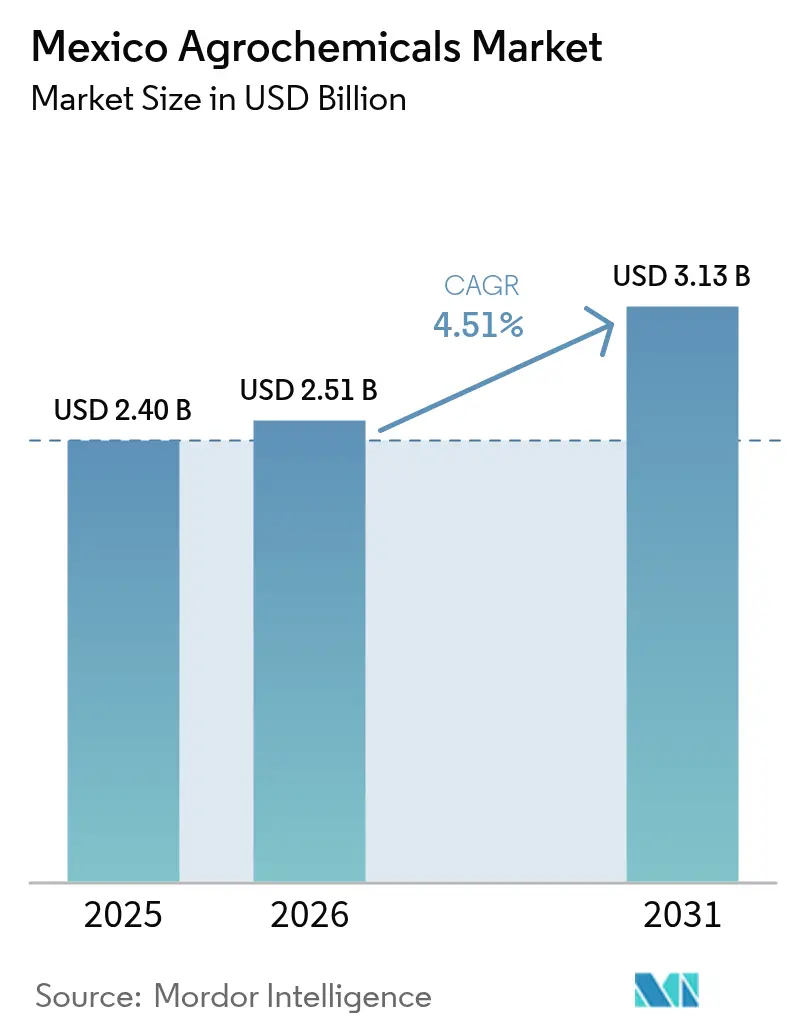

O mercado de agroquímicos no México foi avaliado em USD 2,4 bilhões em 2025 e tem estimativa de crescimento de USD 2,51 bilhões em 2026 para atingir USD 3,13 bilhões até 2031, a uma CAGR de 4,51% durante o período de previsão (2026-2031). A ampla base de grãos irrigados do México, a rápida expansão das exportações de horticultura e os constantes desembolsos governamentais em subsídios sustentam a demanda, enquanto normas mais rígidas sobre ingredientes ativos e oscilações globais de matérias-primas moderam a curva de crescimento. Os vouchers de fertilizantes ajudam a estabilizar as compras dos pequenos agricultores e catalisam a recuperação da área de milho e sorgo após condições como a seca[1]Fonte: Servicio de Información Agroalimentaria y Pesquera, "Estadísticas de Producción Agrícola," SIAP, gob.mx. Pomares orientados à exportação e clusters de agricultura protegida estão criando nichos especializados para misturas de micronutrientes, fungicidas de cobre e formulações hidrossolúveis que alcançam preços acima da média. A intensidade competitiva permanece moderada.

Principais Conclusões do Relatório

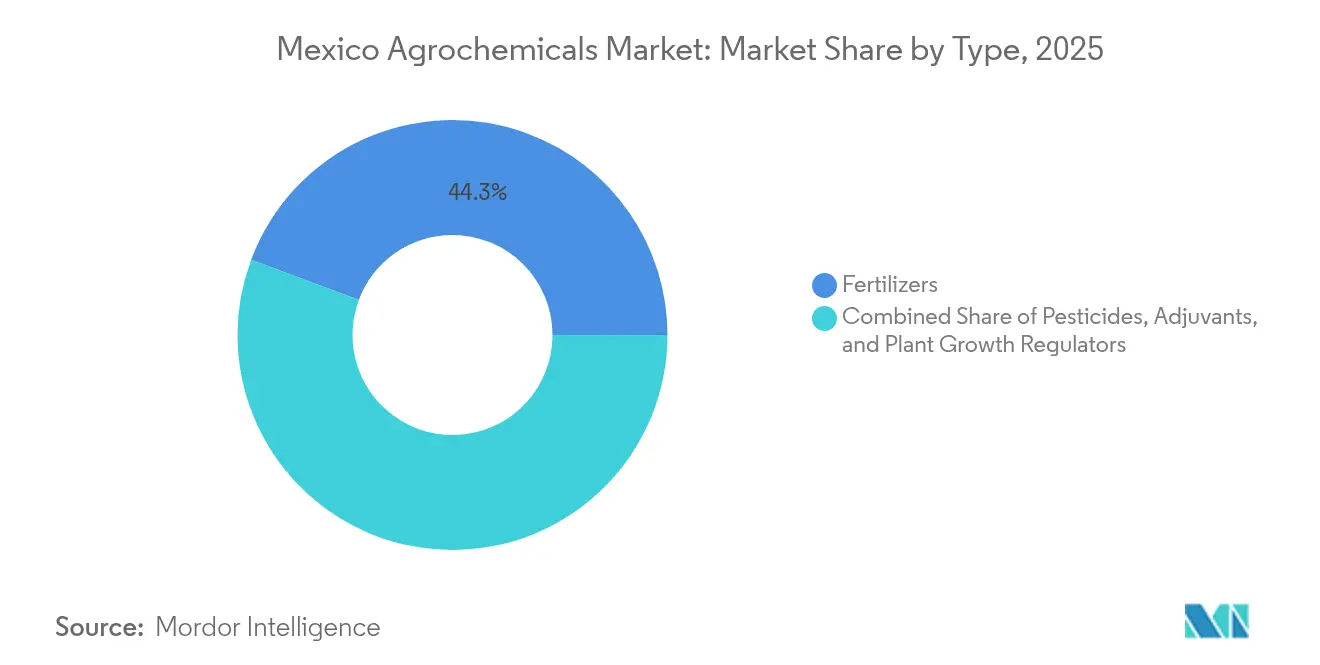

- Por tipo de produto, os fertilizantes lideraram com 44,30% de participação na receita em 2025, enquanto os fertilizantes especiais têm projeção de crescimento a uma CAGR de 8,46% até 2031.

- Por aplicação, grãos e cereais detinham 48,80% da participação no mercado de agroquímicos no México em 2025, e frutas e vegetais estão se expandindo a uma CAGR de 7,94% até 2031.

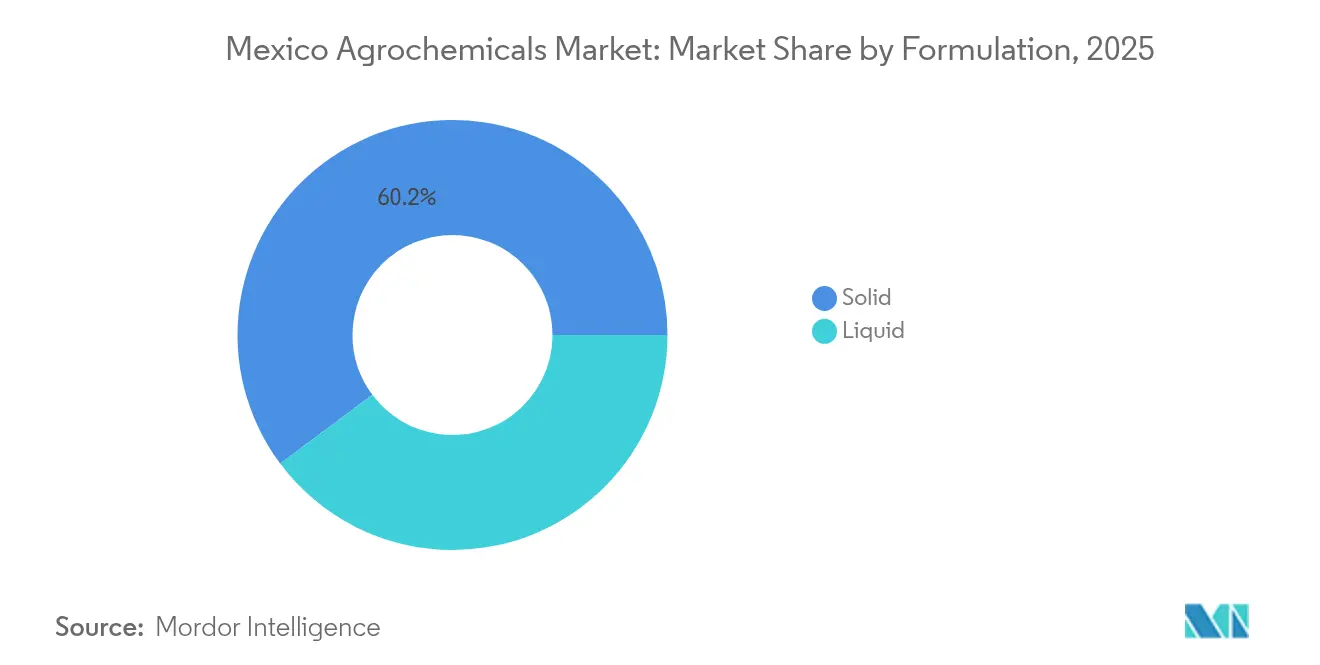

- Por formulação, as formulações sólidas correspondiam a 60,20% do tamanho do mercado de agroquímicos no México em 2025, enquanto as formulações líquidas estão avançando a uma CAGR de 7,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Agroquímicos no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Subsídios Governamentais Impulsionam a Demanda por Fertilizantes nos Segmentos de Pequenos Agricultores | +1.2% | Nacional, mais forte nas zonas de sequeiro de pequenos agricultores | ��é�徱�� prazo (2 a 4 anos) |

| A Recuperação da Área de Milho e Sorgo Impulsiona o Consumo de Nutrientes | +0.8% | Sinaloa, Sonora, Jalisco | Curto prazo (≤ 2 anos) |

| A Adoção do Manejo Integrado de Pragas Transforma o Mix de Produtos | +0.7% | Regiões exportadoras em todo o país | Longo prazo (≥ 4 anos) |

| A Expansão das Exportações de Abacate Impulsiona a Demanda por Insumos Especializados | +0.9% | Michoacán, Jalisco, Nayarit | ��é�徱�� prazo (2 a 4 anos) |

| A Expansão da Agricultura Protegida Acelera a Intensificação dos Insumos | +0.6% | México Central e Baja California | Longo prazo (≥ 4 anos) |

| A Adoção de Tecnologia de Agricultura de Precisão Otimiza a Eficiência dos Insumos | +0.5% | Fazendas comerciais em todo o México | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Subsídios Governamentais Impulsionam a Demanda por Fertilizantes nos Segmentos de Pequenos Agricultores

O programa de fertilizantes da SADER (Secretaria de Agricultura e Desenvolvimento Rural) alocou MXN 9 bilhões (USD 500 milhões) em 2024, um salto de 15% em relação a 2023 [2]Fonte: Secretaría de Agricultura y Desarrollo Rural, "Programas de Apoyo al Campo," SADER, gob.mx . A inclusão de misturas especiais, como ureia de liberação lenta e micronutrientes quelados, impulsionou a adoção de produtos premium, e as linhas de formulação locais foram expandidas para que fornecedores internacionais possam se qualificar para a regra de fornecimento doméstico. Os agricultores participantes relatam aumentos de produtividade de 7% a 9% no milho de sequeiro, reforçando a importância política e agronômica do programa. Os distribuidores agora agrupam aplicativos de assessoria móvel com o resgate de vouchers, aprofundando a fidelidade à marca.

A Adoção do Manejo Integrado de Pragas Transforma o Mix de Produtos

Ensaios de campo do INIFAP (Instituto Nacional de Investigações Florestais, Agrícolas e Pecuárias) mostram que as técnicas de manejo integrado de pragas reduzem o volume total de pesticidas em até 40% sem sacrificar as produtividades.[3]Fonte: Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias, "Investigación y Desarrollo Agrícola," INIFAP, gob.mx Produtores de exportação que buscam o cumprimento dos limites máximos de resíduos agora dependem de armadilhas de feromônios e inseticidas seletivos com modos de ação precisos. A COFEPRIS aprovou 12 produtos de risco reduzido em 2024, o dobro da contagem do ano anterior. Esses lançamentos favorecem fornecedores com robustos pipelines de P&D capazes de substituir os ativos de amplo espectro que estão sendo eliminados progressivamente, e estimulam a demanda por adjuvantes que otimizam a retenção de gotículas e a cobertura do dossel.

A Expansão das Exportações de Abacate Impulsiona a Demanda por Insumos Especializados

O México exportou 1,4 milhão de toneladas de abacates em 2024, gerando USD 3,2 bilhões e estimulando regimes intensivos de insumos em 140.000 hectares em Michoacán, além de novas áreas em Jalisco. Os programas de fungicidas de cobre exigem de oito a doze aplicações por temporada, e os agricultores aplicam cada vez mais zinco foliar, boro e cálcio para atingir os padrões de frutas Grau 1 do Departamento de Agricultura dos Estados Unidos. Novos plantios de pomares utilizam fumigantes de solo e bioestimulantes radiculares no estabelecimento, diversificando ainda mais o portfólio de produtos endereçáveis. Os protocolos de exportação exigem testes de resíduos, impulsionando a demanda por formulações com intervalo de pré-colheita mais curto.

A Expansão da Agricultura Protegida Acelera a Intensificação dos Insumos

Os ciclos perenes de tomate e pimentão dentro de estufas criam perfis de compra não sazonais cobiçados pelos fornecedores. Os ambientes fechados exigem inseticidas seletivos que preservem a qualidade do ar para os trabalhadores e proporcionem outros benefícios associados, impulsionando a demanda por novas classes químicas e soluções inovadoras. Os incentivos de crédito governamental que cobrem uma parcela significativa do investimento em estufas alimentam o crescimento contínuo da área instalada.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A Volatilidade dos Preços das Matérias-Primas Pressiona as Cadeias de Suprimentos Dependentes de Importação | -1.1% | Cadeias de suprimentos dependentes de importação em todo o país | Curto prazo (≤ 2 anos) |

| O Endurecimento Regulatório da SEMARNAT Reduz os Ingredientes Ativos Disponíveis | -0.8% | Nacional, com aplicação variável por estado | ��é�徱�� prazo (2 a 4 anos) |

| O Estresse Hídrico e a Salinidade do Solo Reduzem a Eficiência dos Insumos | -0.6% | Sonora, Sinaloa, Baja California, zonas costeiras | Longo prazo (≥ 4 anos) |

| Produtos Falsificados Comprometem o Valor de Mercado e a Confiança dos Agricultores | -0.7% | Canais rurais informais | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���������� | |||

A Volatilidade dos Preços das Matérias-Primas Pressiona as Cadeias de Suprimentos Dependentes de Importação

As importações de amônia, rocha fosfática e potássio cobrem 70% das necessidades nacionais, de modo que as flutuações que fizeram a ureia oscilar entre USD 300 e USD 650 por tonelada em 2024 repercutiram diretamente nos preços ex-armazém. A produção doméstica de amônia caiu para 60% da capacidade devido às restrições de gás natural nas instalações da PEMEX, aumentando a dependência de importações. A congestão portuária em Veracruz e Altamira durante a temporada de pico adicionou de USD 15 a USD 25 por tonelada em taxas de sobrestadia, e uma depreciação de 10% do peso geralmente eleva os custos dos distribuidores em 7% a 8%. Os pequenos agricultores que compram no plantio têm a menor capacidade de proteção, sendo os mais impactados durante os picos de preços.

O Endurecimento Regulatório da SEMARNAT Reduz os Ingredientes Ativos Disponíveis

Trinta e cinco ingredientes ativos foram proibidos ou restringidos desde 2024, e a eliminação progressiva do glifosato prevista para 2025 deixa os produtores de milho em busca de alternativas. A retirada do paraquat em 2024 eliminou um dessecante essencial, forçando a mudança para opções mais caras, como o diquat ou a colheita mecânica no sorgo. Os limites de atrazina em zonas de proteção de águas subterrâneas agora abrangem cerca de dois milhões de hectares, pressionando os agricultores a adotar combinações de herbicidas com múltiplos ingredientes que frequentemente dobram o custo do programa. A divergência regulatória entre os estados complica a logística, pois os distribuidores gerenciam listas de conformidade variadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fertilizantes Ancoram o Mercado e Fertilizantes Especiais Lideram o Crescimento

Por tipo de produto, os fertilizantes lideraram com 44,30% de participação na receita em 2025. Os produtos nitrogenados respondem pela maior parte, refletindo a alta demanda do milho, enquanto as formulações fosfatadas apoiam o crescimento radicular em feijões e grão-de-bico. O potássio depende de minas estrangeiras, dando aos misturadores domésticos margem para ajustar proporções e capturar margem. Os fertilizantes especiais têm projeção de superar o mercado de agroquímicos no México em geral, a uma CAGR de 8,46% até 2031, à medida que a ureia encapsulada, os quelatos e os grânulos biofortificados se encaixam nas abordagens de agricultura de precisão.

Os produtos de eficiência de nitrogênio agora são vendidos por todos os principais distribuidores, auxiliados pela elegibilidade ao voucher e pelo estímulo do segmento de estufas. Os pesticidas ocupam a segunda maior parcela de gastos, com os herbicidas liderando esse subconjunto porque 7,1 milhões de hectares de milho dependem do controle de ervas daninhas. Os fungicidas estão ganhando popularidade à medida que os exportadores de abacate e frutas silvestres buscam certificados fitossanitários impecáveis. Os adjuvantes e reguladores de crescimento vegetal permanecem menores, mas os surfactantes que melhoram a dispersão no dossel estão ganhando participação de um dígito à medida que as janelas de pulverização se estreitam com cortes de resíduos mais rigorosos.

Por Aplicação: Volume de Grãos Estável, Valor da Horticultura em Alta

Por aplicação, grãos e cereais detinham 48,80% da participação no mercado de agroquímicos no México em 2025. As grandes propriedades mecanizadas empregam programas de herbicidas de pré-emergência que se complementam com práticas de preparo mínimo do solo. As leguminosas e oleaginosas apresentam crescimento incremental sustentado pela demanda de ração animal, mas permanecem comparativamente de nicho na escala de receita.

Frutas e vegetais têm previsão de expansão a uma CAGR de 7,94%, tornando-os o segmento mais promissor até 2031. Os hectares de abacate se expandem fora de Michoacán, exigindo sequências intensivas de fungicidas de cobre e micronutrientes foliares. As operações de frutas silvestres protegidas em túneis de alta cobertura usam NPK solúvel em taxas três vezes superiores às dos tomateiros em campo aberto. Os protocolos de exportação que exigem tolerância zero para certos resíduos estão acelerando a mudança para modos de ação seletivos, elevando assim os preços médios de venda e aumentando a contribuição absoluta para o mercado de agroquímicos no México.

Por Formulação: ��ó�������s Dominantes, mas ��í��ܾ����s Crescem com a Adoção de Tecnologia

Por formulação, as formulações sólidas correspondiam a 60,20% do tamanho do mercado de agroquímicos no México em 2025, pois os fertilizantes granulares são fáceis de distribuir com distribuidores tracionados por trator comuns nos cinturões de grãos de Sinaloa. Os pós molháveis continuam sendo econômicos para necessidades básicas de fungicidas e toleram longos ciclos de armazenamento em depósitos rurais quentes. A tecnologia de revestimento de grânulos que incorpora micronutrientes está começando a diferenciar as faixas de preço.

As formulações líquidas têm previsão de crescimento de 7,28% ao ano até 2031, à medida que a fertigação por gotejamento, a pulverização aérea por drone e os equipamentos de taxa variável demandam formulações com curvas de fluxo previsíveis. Os fertilizantes hidrossolúveis já dominam os programas nutricionais de pimentão e pepino em estufas, e os concentrados herbicidas emulsionáveis reduzem os volumes de enxágue quando os agricultores implementam programas de mistura em tanque. Os fornecedores estão investindo em plantas em Lerma e Querétaro para onshoring da mistura líquida, reduzindo os prazos de entrega quando as taxas de câmbio do peso oscilam.

Análise Geográfica

Os estados do norte, como Sinaloa, Sonora e Tamaulipas, representam um bloco significativo da demanda. Os níveis de mecanização permitem a adoção precoce de aplicadores de precisão que favorecem fertilizantes encapsulados e herbicidas seletivos. A escassez hídrica impulsiona a adoção de condicionadores à base de polímeros e pacotes de nutrientes tolerantes à salinidade.

O México Central, que abrange Jalisco, Michoacán e Guanajuato, contribui com uma percentagem modesta das vendas. O regime fitossanitário de Michoacán exige pulverizações de cobre e adubações foliares com micronutrientes. A região se beneficia de densas redes de distribuidores e da proximidade com instituições de pesquisa que executam parcelas de demonstração promovendo o manejo integrado e o monitoramento digital.

Os estados do sul e sudeste, incluindo Chiapas, Oaxaca e Yucatán, atualmente representam uma contribuição menos expressiva para o mercado de agroquímicos no México, mas estão registrando a expansão mais rápida à medida que a penetração dos vouchers de fertilizantes se amplia. Os pequenos agricultores estão migrando de variedades de sementes guardadas para híbridos de maior rendimento que necessitam de mais nutrientes por hectare.

Cenário Competitivo

O mercado de agroquímicos no México apresenta concentração moderada; os cinco principais fornecedores detinham uma parcela majoritária da receita de 2024, equilibrando os benefícios de escala com espaço para inovadores de nicho. A Bayer detém uma participação proeminente ao associar híbridos de milho com pacotes de tolerância a herbicidas alinhados, entregando uma proposta de valor integrada que consolida as receitas de sementes e química. A Syngenta ocupa a posição seguinte com uma participação significativa, sustentada pela liderança em sementes de vegetais e por uma ampla linha de fungicidas para usuários de estufas. A UPL é outro participante proeminente com participação relevante, ilustrando a força dos portfólios pós-patente quando combinados com redes logísticas rurais profundas que garantem estoque em época de safra.

As ferramentas digitais de assessoria agrícola tornaram-se um diferencial claro. A plataforma FieldView da Bayer cobre quase 500.000 hectares, impulsionando a venda cruzada de recomendações de fertilizantes de taxa variável. O pacote Cropwise da Syngenta oferece alertas preditivos de doenças vinculados aos seus fungicidas de risco reduzido recentemente registrados. Os players locais aproveitam grupos de WhatsApp e dias de demonstração em campo para construir fidelidade em áreas remotas onde a conectividade de dados é irregular, mas a recomendação entre pares tem grande peso.

O endurecimento regulatório favorece fornecedores com robustos processos de P&D, pois a saída de moléculas mais antigas de alta toxicidade abre espaço para químicas seletivas. A patente da BASF sobre complexos de cobre-aminoácido sustenta uma linha premium para produtores de pomares com tendência orgânica. Distribuidores capazes de garantir rastreabilidade por meio de códigos QR e selos à prova de adulteração também ganham participação dos mercados de produtos falsificados. A localização da produção continua: a BASF investirá EUR 50 milhões (USD 55 milhões) em Lerma para mitigar a congestão portuária e a exposição cambial.

Líderes do Setor de Agroquímicos no México

Syngenta Crop Protection AG

UPL Limited

Yara International ASA

BASF SE

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O México proibiu 35 pesticidas perigosos por meio de um decreto governamental para proteger a saúde pública e minimizar os riscos dos agroquímicos. A iniciativa, liderada por múltiplos órgãos governamentais, incluindo o Ministério da Saúde, a COFEPRIS, o Ministério da Agricultura e Desenvolvimento Rural (SADER), o Ministério da Economia e o Ministério do Meio Ambiente e Recursos Naturais, aborda os efeitos adversos dessas substâncias sobre os trabalhadores agrícolas, os consumidores e o meio ambiente.

- Setembro de 2025: A nova regulamentação do México proíbe o DDT e outros produtos químicos especificados, cancelando as licenças existentes e impedindo novas autorizações. A política estabelece um período de transição de cinco anos para a adoção de alternativas químicas menos prejudiciais.

Escopo do Relatório do Mercado de Agroquímicos no México

De acordo com a Organização para a Cooperação e o Desenvolvimento Econômico (OCDE), os agroquímicos são produzidos comercialmente, geralmente para uso na agricultura como fertilizantes, pesticidas ou condicionadores de solo. O setor de agroquímicos opera nos formatos de negócios B2B e B2C. Para eliminar erros de dupla contagem nas estimativas de mercado, os compradores em grandes quantidades que adquirem agroquímicos para venda no varejo após agregação de valor por meio de processamento adicional não são considerados parte do mercado de agroquímicos. O mercado de agroquímicos no México é segmentado por tipo (fertilizantes, pesticidas, adjuvantes e reguladores de crescimento vegetal) e aplicação (grãos e cereais, leguminosas e oleaginosas, frutas e vegetais, gramados e plantas ornamentais e outras aplicações). O relatório oferece dimensionamento de mercado e previsões em valor (USD milhões) para todos os segmentos acima.

| Fertilizantes | Fertilizantes Nitrogenados |

| Fertilizantes Fosfatados | |

| Fertilizantes Potássicos | |

| Fertilizantes Especiais | |

| Pesticidas | Herbicidas |

| Inseticidas | |

| Fungicidas | |

| Adjuvantes | Surfactantes |

| Óleos e Concentrados | |

| Reguladores de Crescimento Vegetal | Auxinas |

| Citocininas | |

| Giberelinas |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Frutas e Vegetais |

| Gramados e Plantas Ornamentais |

| Outras Aplicações |

| ������� |

| ��í��ܾ���� |

| Por Tipo | Fertilizantes | Fertilizantes Nitrogenados |

| Fertilizantes Fosfatados | ||

| Fertilizantes Potássicos | ||

| Fertilizantes Especiais | ||

| Pesticidas | Herbicidas | |

| Inseticidas | ||

| Fungicidas | ||

| Adjuvantes | Surfactantes | |

| Óleos e Concentrados | ||

| Reguladores de Crescimento Vegetal | Auxinas | |

| Citocininas | ||

| Giberelinas | ||

| Por Aplicação | Grãos e Cereais | |

| Leguminosas e Oleaginosas | ||

| Frutas e Vegetais | ||

| Gramados e Plantas Ornamentais | ||

| Outras Aplicações | ||

| Por Formulação | ��ó������� | |

| ��í��ܾ���� | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de agroquímicos no México?

O mercado de agroquímicos no México é avaliado em USD 2,51 bilhões em 2026 e tem projeção de alcançar USD 3,13 bilhões até 2031.

Com que velocidade está crescendo a demanda por fertilizantes especiais no México?

Os fertilizantes especiais têm previsão de expansão a uma CAGR de 8,46% até 2031, superando o mercado em geral graças à agricultura de precisão e às necessidades de qualidade das culturas de exportação.

Qual segmento de culturas impulsiona a maior parcela do consumo de agroquímicos?

Grãos e cereais, liderados pelo milho e sorgo, respondem por 48,80% do gasto total, devido à sua grande área colhida e às elevadas necessidades de nutrientes.

Quais regiões oferecem a oportunidade de crescimento mais rápido para os fornecedores?

O corredor de agricultura protegida do México Central e os estados do sul em transição para programas de fertilizantes baseados em vouchers estão registrando o maior crescimento de volume.

Página atualizada pela última vez em: