Tamanho e Participação do Mercado de Sementes de Milho

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

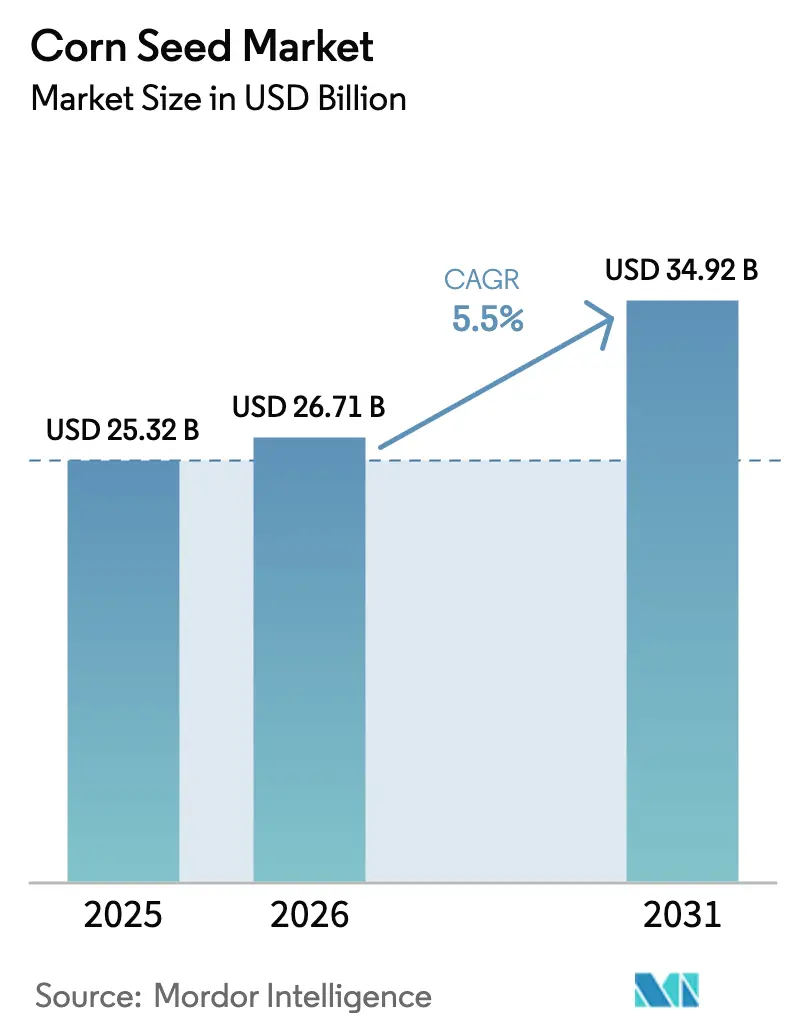

| Tamanho do Mercado (2026) | 26.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.50% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Milho por ����������

O tamanho do mercado de sementes de milho foi avaliado em USD 25,32 bilhões em 2025 e estima-se que cresça de USD 26,71 bilhões em 2026 para atingir USD 34,92 bilhões até 2031, a um CAGR de 5,50% durante o período de previsão (2026-2031). Os ciclos de substituição de híbridos estão se encurtando, as tecnologias de características empilhadas estão exigindo preços premium, e os serviços de agronomia digital estão se tornando parte integrante dos pacotes de sementes, acelerando conjuntamente o crescimento da receita em todas as principais regiões produtoras. A variabilidade climática está impulsionando a demanda por germoplasma tolerante à seca e ao calor, enquanto vias regulatórias mais rápidas para eventos editados geneticamente estão reformulando os pipelines de produtos. Plataformas de agricultura de precisão que vinculam genética, prescrições e logística de insumos estão aprofundando os relacionamentos fornecedor-agricultor e aumentando os custos de mudança. Ao mesmo tempo, canais diretos ao agricultor de baixo custo estão desbloqueando segmentos de pequenos agricultores mal atendidos, ampliando a base do mercado de sementes de milho.

Principais Conclusões do Relatório

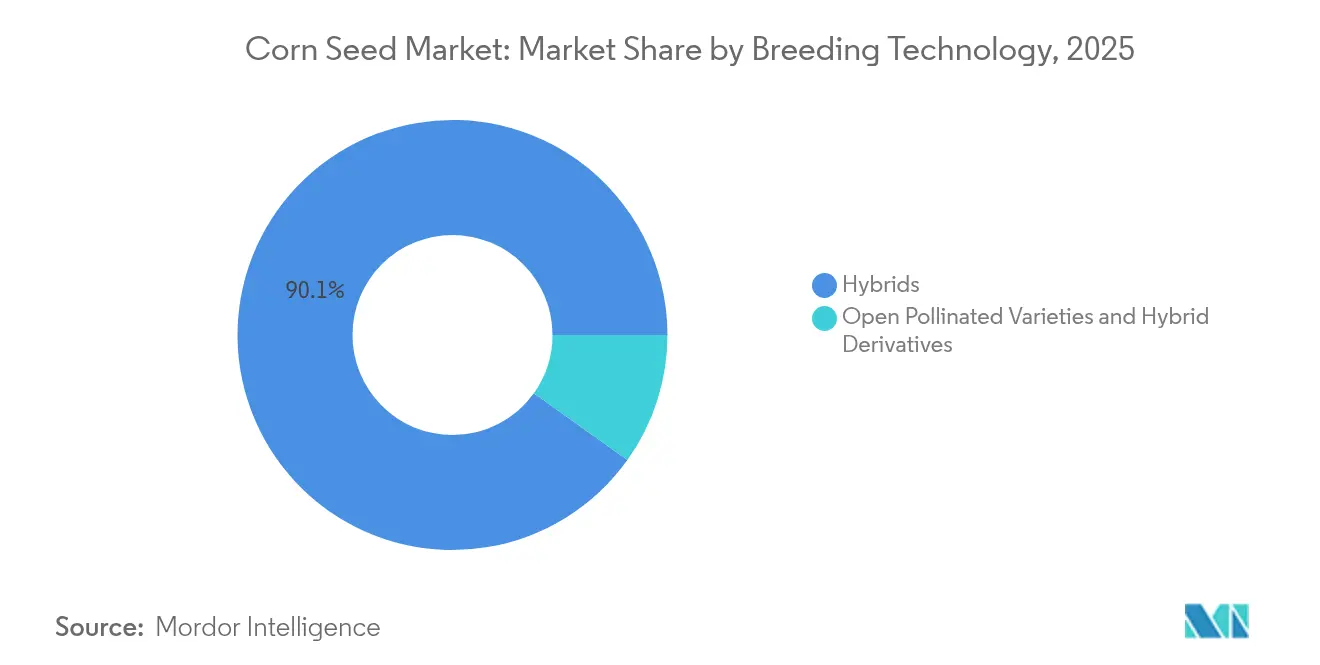

- Por tecnologia de melhoramento, os híbridos detinham uma participação dominante de 90,12% no mercado de sementes de milho em 2025, enquanto as variedades de polinização aberta e derivados de híbridos estão projetados para se expandir a um CAGR de 5,78% até 2031.

- Por região, a América do Norte respondeu por 49,62% do tamanho do mercado de sementes de milho em 2025, enquanto está projetada para registrar o CAGR mais rápido de 7,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sementes de Milho

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta adoção de híbridos transgênicos com características empilhadas | +1.2% | América do Norte, América do Sul, mercados selecionados da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Rápida mecanização e ciclos de substituição de híbridos | +0.9% | Á������-�ʲ���í�ھ�����, Europa Oriental, partes da Á�ڰ������� | Longo prazo (≥ 4 anos) |

| Expansão de plataformas de agricultura de precisão que combinam semente e agronomia digital | +0.8% | América do Norte, Europa Ocidental e mercados avançados da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Aceleração de via regulatória prioritária para variedades de milho editadas geneticamente | +0.7% | Global, com adoção antecipada nos Estados Unidos, �䲹�Բ���á, Argentina | Curto prazo (≤ 2 anos) |

| Demanda por sementes resilientes ao clima em meio a episódios crescentes de seca e calor | +1.1% | Global, particularmente na Á�ڰ������� Subsaariana e partes da Ásia | Longo prazo (≥ 4 anos) |

| Surgimento de canais de comércio eletrônico de sementes diretos ao agricultor de baixo custo | +0.5% | Í�Ի徱��, Brasil, mercados africanos selecionados | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Alta Adoção de ��í��������Dz� Transgênicos com Características Empilhadas

Os híbridos com características empilhadas capturam o maior percentual das vendas de sementes na América do Norte porque integram tolerância a herbicidas com múltiplas proteínas Bt que reduzem os danos por pragas e simplificam o controle de ervas daninhas. A plataforma SmartStax PRO da Bayer, lançada nos principais estados do cinturão do milho, demonstra vantagens de produtividade de 8-12% em relação às alternativas de característica única sob condições de alta pressão de pragas[1]Fonte: Bayer AG, "Relatório Anual 2024," bayer.com. Os prazos de aprovação na Argentina e no Brasil foram reduzidos para aproximadamente 24 meses para produtos com histórico de segurança comprovado, acelerando os lançamentos comerciais. O posicionamento competitivo agora depende da amplitude do empilhamento, bem como da conveniência do refúgio em uma embalagem. À medida que mais agricultores priorizam a simplicidade agronômica, o mercado de sementes de milho continua a migrar para pacotes de múltiplas características que protegem as margens de lucro. A força de adoção nos principais países exportadores também influencia a preferência por características em regiões dependentes de importações que referenciam o desempenho tecnológico nas áreas cultivadas dos Estados Unidos e do Brasil.

Rápida Mecanização e Ciclos de Substituição de ��í��������Dz�

Os subsídios para maquinário agrícola da Í�Ի徱��, ampliados sob a Submissão sobre Mecanização Agrícola, aumentaram a adoção de colheitadeiras combinadas em 35% desde 2022, permitindo que os agricultores plantem variedades híbridas mais novas com características melhoradas de sustentação[2]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, "Submissão sobre Mecanização Agrícola," agricoop.nic.in. Padrões semelhantes estão surgindo no �ϳ�ê�Ծ���, Gana e ������é������ por meio de programas de equipamentos de bancos de desenvolvimento, estimulando nova demanda por híbridos adaptados a colheita mecânica com hastes robustas e maturidade sincronizada. Ciclos de vida mais curtos ampliam o mercado cumulativo de sementes de milho ao promover uma rotatividade mais rápida do germoplasma preferido de cada agricultor. Os melhoristas com programas robustos de triagem para tolerância à colheita mecânica ganham vantagem competitiva porque os agricultores substituem linhas mais antigas com mais frequência. A transição também amplifica o fluxo de dados sobre o desempenho dos híbridos, reforçando as decisões de melhoramento localizadas e impulsionando a adoção de classes de sementes de maior valor.

Expansão de Plataformas de Agricultura de Precisão que Combinam Sementes e Agronomia Digital

As empresas de sementes integraram ferramentas de análise, imagens e prescrições em suas ofertas; como resultado, os serviços agrupados agora cobrem 25% das áreas de milho nos Estados Unidos. As plataformas digitais capturam dados em nível de campo sobre saúde do solo, status de nutrientes e histórico de produtividade, orientando a seleção de híbridos que aumenta o retorno sobre os gastos com sementes em cerca de USD 40 por hectare. As receitas de assinatura de software e monitoramento complementam as margens de sementes, deslocando o modelo de negócios para renda recorrente. Os agricultores que compartilham dados recebem taxas de semeadura personalizadas e recomendações de fertilidade, vinculando-os a serviços de ecossistema que favorecem a marca de semente original. A diferenciação baseada em dados intensifica a concorrência no mercado de sementes de milho, ao mesmo tempo que reduz as barreiras para novos participantes menores que oferecem análises especializadas vinculadas a germoplasmas de nicho.

Aceleração de Via Regulatória Prioritária para Variedades de Milho Editadas Geneticamente

A regra SECURE do (Departamento de Agricultura dos Estados Unidos) USDA, implementada em 2024, isenta certas culturas editadas geneticamente de revisões regulatórias demoradas, acelerando a comercialização de variedades tolerantes à seca e com qualidade nutricional aprimorada[3]Fonte: USDA APHIS, "Regra SECURE Revisada," aphis.usda.gov . Os critérios flexíveis da Argentina aprovaram igualmente 12 eventos editados geneticamente desde 2022. A redução dos custos regulatórios encoraja empresas de médio porte a mirar características como maior eficiência no uso de nitrogênio e conteúdo elevado de lisina, intensificando a difusão tecnológica além das maiores incumbentes. A edição genética contorna muitas restrições de propriedade intelectual que caracterizam os transgênicos tradicionais, ampliando a diversidade de empilhamento de características. À medida que as aprovações aumentam, o mercado de sementes de milho incorpora edições que abordam tanto prioridades agronômicas quanto de qualidade de uso final, potencialmente transformando os segmentos de ração com proteína premium.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concentração de royalties de características elevando os preços de sementes no varejo | -0.8% | Global, com impacto particular em mercados sensíveis a preços | ��é�徱�� prazo (2-4 anos) |

| Aumento da resistência de pragas às toxinas Bt impulsionando ciclos de P&D onerosos | -0.6% | América do Norte, América do Sul, partes da Ásia | Longo prazo (≥ 4 anos) |

| Restrições rigorosas a OGM e regras de coexistência | -0.9% | Europa, partes da Á�ڰ�������, mercados asiáticos selecionados | Longo prazo (≥ 4 anos) |

| Proliferação de sementes falsificadas prejudica a confiança nos canais certificados | -0.4% | Í�Ի徱��, Á�ڰ������� Subsaariana, partes do Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Concentração de Royalties de Características Elevando os Preços de Sementes no Varejo

O agrupamento de patentes entre três líderes em biotecnologia aumentou as taxas de royalties de características entre 2020 e 2024, elevando os preços de sementes no varejo para além do alcance dos pequenos agricultores nas economias emergentes. Os custos de licenciamento agora respondem pelos preços de prateleira dos híbridos transgênicos premium, limitando a expansão do volume em regiões com restrições de custo. As investigações antitruste no Brasil e na Í�Ի徱�� destacam preocupações com a concorrência, mas ainda não produziram remédios, mantendo o poder de precificação para os incumbentes. À medida que os agricultores avaliam os custos de insumos, alguns retornam a híbridos convencionais ou sementes guardadas, moderando o crescimento nos segmentos de alto teor tecnológico do mercado de sementes de milho. A resistência dos usuários finais está influenciando os programas de melhoramento do setor público a desenvolver alternativas isentas de royalties para zonas marginais.

Aumento da Resistência de Pragas às Toxinas Bt Impulsionando Ciclos de P&D Onerosos

A resistência documentada às proteínas Cry1Ab e Cry1F abrange 12 países, forçando as empresas de sementes a investir em novos modos de ação, como a interferência de RNA e empilhamentos Vip3A. Os orçamentos de P&D aumentaram desde 2022 para se manterem à frente dos biótipos de pragas em evolução, estendendo os prazos de comercialização para até dez anos. Os requisitos de gestão da resistência impõem áreas de refúgio e rotação de características, complicando a conformidade dos agricultores e reduzindo a conveniência percebida. Empresas menores sem reservas profundas de P&D enfrentam ventos contrários competitivos, levando a uma potencial consolidação que poderia remodelar o panorama do setor de sementes de milho. As ameaças persistentes de resistência sublinham a necessidade imperativa de parcerias de gestão integrada de pragas entre melhoristas, fornecedores de proteção de culturas e serviços de extensão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Dominância de ��í��������Dz� e Impulso das Variedades de Polinização Aberta

As sementes híbridas representaram 90,12% do total das vendas em 2025, confirmando sua posição como pedra angular do mercado de sementes de milho. Os híbridos transgênicos com características empilhadas de tolerância a herbicidas e resistência a insetos constituem essa categoria, aproveitando pacotes de múltiplas características que simplificam o controle de ervas daninhas e pragas no campo. A adoção se expande mais rapidamente entre os produtores comerciais nos Estados Unidos, no Brasil e na Argentina, onde as ferramentas de agronomia digital validam o retorno sobre o investimento de híbridos por meio de mapeamento geoespacial. Os híbridos não transgênicos mantêm relevância em sistemas orgânicos e zonas regulamentadas quanto a OGM, ancorados por forte demanda em estados europeus selecionados. Enquanto isso, as variantes de milho com proteína premium e milho ceroso estão conquistando nichos especializados, auxiliados por edições genéticas que evitam os gatilhos transgênicos.

As variedades de polinização aberta mais os derivados de híbridos estão se expandindo a um CAGR de 5,78%, impulsionados pelos benefícios de preservação de sementes e menores requisitos de capital para agricultores de subsistência. Os programas de melhoramento do setor público contribuem com germoplasma isento de royalties que os distribuidores privados distribuem por meio de redes informais, ampliando o alcance para geografias remotas. Combinadas, essas dinâmicas mantêm o mercado de sementes de milho diversificado entre as classes de tecnologia, equilibrando linhas de biotecnologia de alta margem com sementes tradicionais orientadas ao volume.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte detinha 49,62% da participação no mercado de sementes de milho em 2025, e a Á������-�ʲ���í�ھ����� detém uma participação modesta no mercado. A política chinesa agora incentiva joint ventures com empresas estrangeiras, abrindo acesso a características proprietárias enquanto mantém a gestão do germoplasma local. Na Í�Ի徱��, a expansão da rede de distribuidores, coordenada com subsídios estaduais, impulsionou a adoção de híbridos, elevando as produtividades médias em relação às cultivares tradicionais. Economias emergentes como ���Ի�Dz�é������ e �վ���ٲ�ã estão em transição para híbridos tropicais tolerantes a doenças, à medida que a demanda por ração para aves e aquicultura se intensifica. O foco do melhoramento regional centra-se na resistência ao míldio, tolerância à podridão da espiga e estabilidade sob a variabilidade das monções, sustentando a dominância da Á������-�ʲ���í�ھ����� no mercado de sementes de milho.

A América do Norte está projetada para crescer a um CAGR de 7,08% até 2031, o mais rápido entre todas as regiões, à medida que a profundidade da agricultura de precisão, as aprovações de edição genética e o agrupamento de serviços agronômicos reforçam o poder de precificação premium. A estrutura dual do ��é�澱���� acomoda tanto fazendas comerciais intensivas em biotecnologia quanto o cultivo nativo de landrace, exigindo que os fornecedores gerenciem linhas de produtos distintas para bases de clientes divergentes.

A clareza regulatória em torno da edição genética promove o rápido lançamento comercial de características como conteúdo elevado de aminoácidos, que atende à demanda de moinhos de ração por milho denso em nutrientes. O clima das pradarias canadenses em aquecimento está estendendo as zonas de aptidão para o milho, ampliando ainda mais o tamanho do mercado de sementes de milho em latitudes temperadas. Embora a Europa, a América do Sul, a Á�ڰ������� e o Oriente ��é�徱�� exibam padrões de demanda diversos moldados por políticas e clima, seu consumo combinado destaca a necessidade de germoplasma regionalizado, gestão adaptada e condições de licenciamento flexíveis.

Cenário Competitivo

O setor de sementes de milho permanece moderadamente concentrado, com os cinco principais players controlando uma participação modesta da receita global. As dinâmicas competitivas giram em torno da escala do programa de melhoramento, dos portfólios de características proprietárias e da amplitude dos serviços digitais integrados. O vencimento de patentes para as primeiras características de biotecnologia está reduzindo as barreiras de entrada para empresas regionais que comercializam eventos sem patente, intensificando assim a concorrência de preços nos mercados maduros. Os principais incumbentes estão contra-atacando ao acelerar a implantação de características derivadas de CRISPR (Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas); os arquivamentos da Corteva para edições de tolerância à seca demonstram como a edição genética está se tornando uma alavanca competitiva central.

As aquisições e parcerias em agricultura digital estão redefinindo a diferenciação à medida que a propriedade de dados se torna tão crítica quanto o germoplasma. As empresas líderes analisam bilhões de pontos de dados sobre solo, umidade e pressão de doenças, traduzindo percepções em recomendações personalizadas de sementes que aumentam a fidelidade do cliente. Em paralelo, os canais de comércio eletrônico nivelam o campo de jogo para melhoristas menores ao contornar as margens dos distribuidores, mas ainda devem garantir padrões de germinação para manter a confiança dos agricultores. O ecossistema resultante favorece operadores ágeis que combinam pipelines robustos de P&D com alcance omnicanal e forte suporte agronômico.

Os movimentos estratégicos desde o final de 2024 refletem essa convergência. A Bayer reservou fundos para atualizações de produção nos EUA voltadas para híbridos editados geneticamente, enquanto a aquisição da Sementes Guerra pela Corteva avançou seu acesso a germoplasma tropical. A Syngenta obteve aprovação chinesa para o Agrisure Viptera, aumentando os royalties em um mercado anteriormente restrito, e a KWS uniu forças com a Kaveri Seeds para combinar genética europeia com adaptação ao sul da Ásia. Esses movimentos ilustram como a expansão geográfica, o acesso a características e a escala de produção se entrelaçam para moldar a vantagem competitiva no mercado de sementes de milho.

Líderes do Setor de Sementes de Milho

Advanta Seeds - UPL

Bayer AG

Corteva Agriscience

KWS SAAT SE & Co. KGaA

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A GDM, uma empresa global de genética vegetal, adquiriu 100% da propriedade da AgReliant Genetics, um fornecedor de sementes de milho da América do Norte. Essa aquisição fortaleceu a posição de mercado da GDM na América do Norte e a estabeleceu como o quarto maior fornecedor de genética de milho no mundo.

- Junho de 2025: A Advanta Seeds adquiriu ativos de milho da K-Adriatica, incluindo germoplasma de milho temperado e variedades híbridas adaptadas às condições de cultivo europeias. Essa aquisição expandiu a presença da Advanta no mercado europeu de sementes de milho e aumentou sua diversidade de germoplasma.

- Março de 2025: A Bayer estabeleceu uma instalação de sementes de milho em Kabwe, Zâmbia. A instalação planeja triplicar a capacidade de produção de sementes de milho da empresa na Zâmbia até 2025, apoiando o consumo de milho de aproximadamente 30 milhões de pessoas.

Escopo do Relatório Global do Mercado de Sementes de Milho

��í��������Dz�, Variedades de Polinização Aberta e Derivados de ��í��������Dz� são cobertos como segmentos por Tecnologia de Melhoramento. Á�ڰ�������, Á������-�ʲ���í�ھ�����, Europa, Oriente ��é�徱��, América do Norte, América do Sul são cobertos como segmentos por Região.| ��í��������Dz� | ��í��������Dz� Não Transgênicos | |

| ��í��������Dz� Transgênicos | ��í��������Dz� Tolerantes a Herbicidas | |

| ���������Dz� Resistentes a Insetos | ||

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados de ��í��������Dz� | ||

| Á�ڰ������� | Por Tecnologia de Melhoramento | |

| Por País | Egito | |

| ���پ�ó�辱�� | ||

| Gana | ||

| �ϳ�ê�Ծ��� | ||

| ����������� | ||

| Á�ڰ������� do Sul | ||

| �ղ��Գ�â�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Á������-�ʲ���í�ھ����� | Por Tecnologia de Melhoramento | |

| ���ܲ��ٰ�á������ | ||

| Bangladesh | ||

| China | ||

| Í�Ի徱�� | ||

| ���Ի�Dz�é������ | ||

| ������� | ||

| Mianmar | ||

| �ʲ���ܾ�����ã�� | ||

| Filipinas | ||

| �ղ�����â�Ի徱�� | ||

| �վ���ٲ�ã | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Europa | Por Tecnologia de Melhoramento | |

| �������� | ||

| Alemanha | ||

| ��������� | ||

| Países Baixos | ||

| �ʴDZ�ô�Ծ��� | ||

| ��dz�ê�Ծ��� | ||

| ��ú�������� | ||

| Espanha | ||

| Turquia | ||

| ������â�Ծ��� | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente ��é�徱�� | Por Tecnologia de Melhoramento | |

| ����ã | ||

| Arábia Saudita | ||

| Restante do Oriente ��é�徱�� | ||

| América do Norte | Por Tecnologia de Melhoramento | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por Tecnologia de Melhoramento | |

| Argentina | ||

| Brasil | ||

| Restante da América do Sul | ||

| Tecnologia de Melhoramento | ��í��������Dz� | ��í��������Dz� Não Transgênicos | |

| ��í��������Dz� Transgênicos | ��í��������Dz� Tolerantes a Herbicidas | ||

| ���������Dz� Resistentes a Insetos | |||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados de ��í��������Dz� | |||

| Geografia | Á�ڰ������� | Por Tecnologia de Melhoramento | |

| Por País | Egito | ||

| ���پ�ó�辱�� | |||

| Gana | |||

| �ϳ�ê�Ծ��� | |||

| ����������� | |||

| Á�ڰ������� do Sul | |||

| �ղ��Գ�â�Ծ��� | |||

| Restante da Á�ڰ������� | |||

| Á������-�ʲ���í�ھ����� | Por Tecnologia de Melhoramento | ||

| ���ܲ��ٰ�á������ | |||

| Bangladesh | |||

| China | |||

| Í�Ի徱�� | |||

| ���Ի�Dz�é������ | |||

| ������� | |||

| Mianmar | |||

| �ʲ���ܾ�����ã�� | |||

| Filipinas | |||

| �ղ�����â�Ի徱�� | |||

| �վ���ٲ�ã | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Europa | Por Tecnologia de Melhoramento | ||

| �������� | |||

| Alemanha | |||

| ��������� | |||

| Países Baixos | |||

| �ʴDZ�ô�Ծ��� | |||

| ��dz�ê�Ծ��� | |||

| ��ú�������� | |||

| Espanha | |||

| Turquia | |||

| ������â�Ծ��� | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente ��é�徱�� | Por Tecnologia de Melhoramento | ||

| ����ã | |||

| Arábia Saudita | |||

| Restante do Oriente ��é�徱�� | |||

| América do Norte | Por Tecnologia de Melhoramento | ||

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por Tecnologia de Melhoramento | ||

| Argentina | |||

| Brasil | |||

| Restante da América do Sul | |||

�ٱ�ھ��Ծ�çã�� de mercado

- Sementes Comerciais - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não são comercialmente rotuladas, estão excluídas do escopo, embora um pequeno percentual de sementes guardadas na fazenda seja trocado comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercialmente vendidas no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, a Área Bruta Cultivada foi considerada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), isso inclui a área total cultivada sob uma determinada cultura entre as estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada do total da área de cultura plantada na estação utilizando sementes certificadas/de qualidade que não sejam as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto usando cobertura plástica é excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Culturas em Fileira | Estas são geralmente as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como o algodão, leguminosas e culturas forrageiras. |

| ���DZ�����á���� | Esta é a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| ��ܳ��ܰ�������á���� | Representa uma família de cucurbitáceas composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e gherkin, abóbora e abobrinha, e outras culturas. |

| ����á������������ | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Essas incluem culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente que é geneticamente modificada para conter certas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de ��í��������Dz� | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras ���DZ�����á���� | As culturas consideradas sob outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras ��ܳ��ܰ�������á���� | As culturas consideradas sob outras cucurbitáceas incluem cabaças (cabaça-de-garrafa, melão-amargo, cabaça-espinhosa, cabaça-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, semente de alpiste, triticale, aveia, miletes e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e capoque. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outras forragens incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas sob outros vegetais não classificados incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A ���������� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PMS) é mantido constante durante todo o período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Publicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura