Tamanho e Participação do Mercado de MNO de Telecomunicações da Líbia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

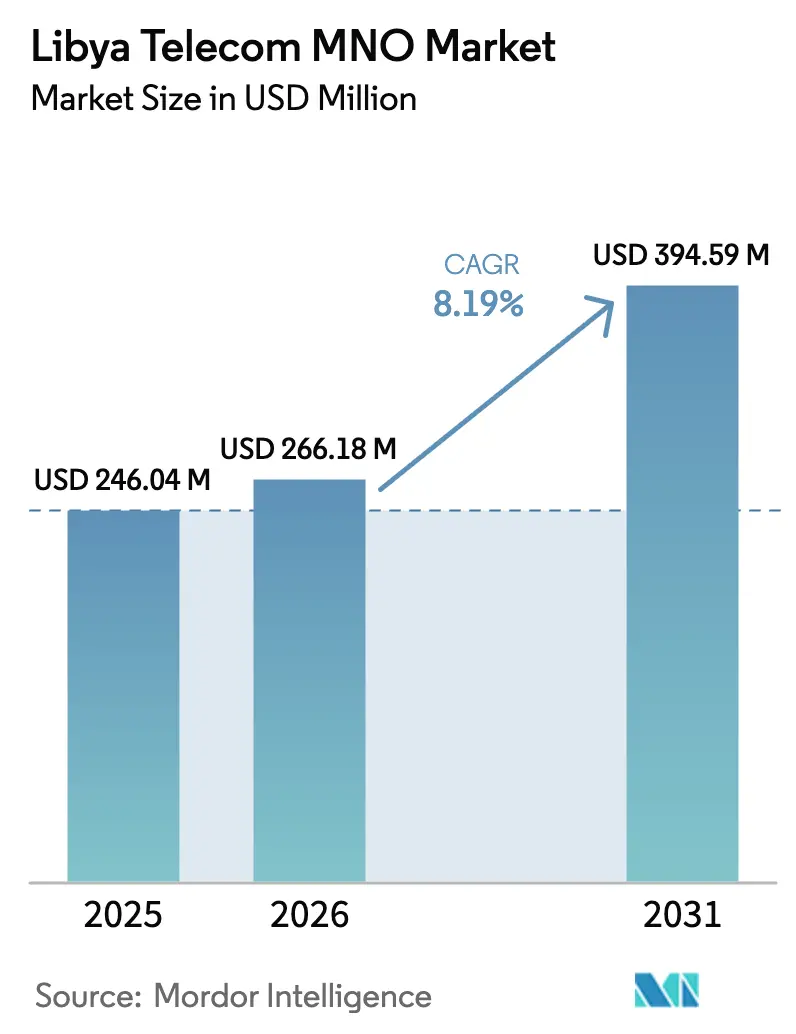

| Tamanho do mercado no ano base (2025) | 246.04 Milhões de dólares |

| Tamanho do Mercado (2026) | 266.18 Milhões de dólares |

| Tamanho do Mercado (2031) | 394.59 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.19% CAGR |

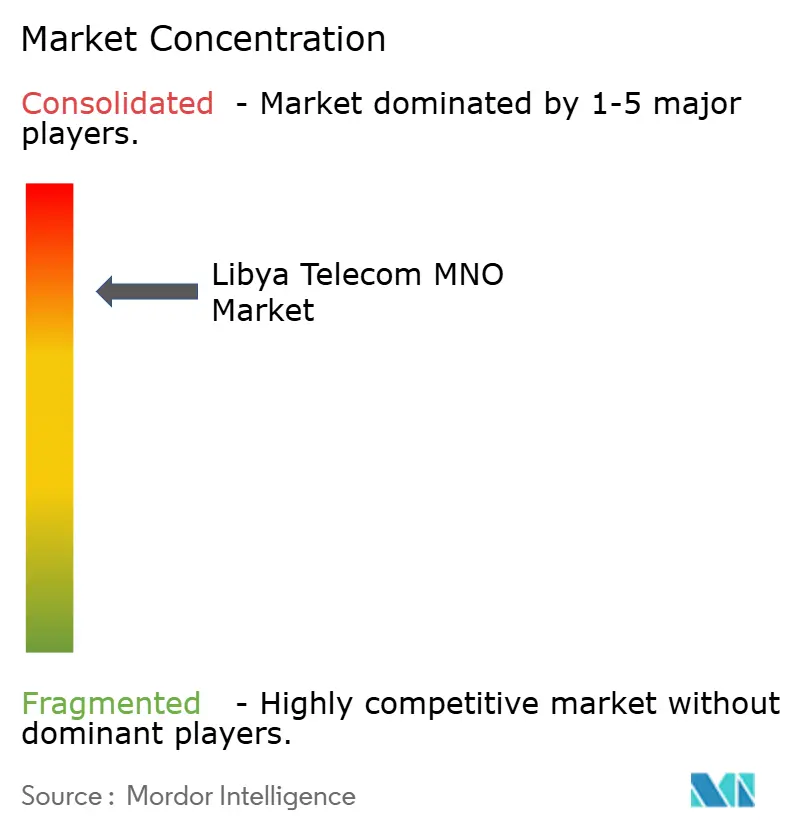

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da Líbia por ����������

O tamanho do Mercado de MNO de Telecomunicações da Líbia em 2026 é estimado em USD 266,18 milhões, crescendo a partir do valor de 2025 de USD 246,04 milhões, com projeções para 2031 mostrando USD 394,59 milhões, crescendo a um CAGR de 8,19% no período 2026-2031.

O impulso do mercado decorre do rápido crescimento da cobertura 4G, da digitalização empresarial nos segmentos de petróleo e setor público, e dos contínuos desembarques de cabos submarinos que ampliam a largura de banda internacional. A elevada penetração móvel de 179,1% e o uso da internet atingindo 89% da população mantêm a demanda de base resiliente mesmo quando as condições macroeconômicas flutuam. A crescente adoção de smartphones, uma base de clientes predominantemente pré-paga e os serviços eletrônicos governamentais aprofundam conjuntamente o consumo de dados, enquanto a iminente transição para o 5G incentiva nova alocação de capital para infraestrutura de rádio e backhaul de fibra. A diferenciação competitiva depende da confiabilidade do serviço durante interrupções crônicas de energia, escassez de câmbio e focos de segurança regional que complicam a implantação de torres. As melhorias na conectividade submarina e os programas digitais apoiados pela União Europeia reforçam ainda mais a posição estratégica da Líbia como nó de trânsito norte-africano.

Principais Conclusões do Relatório

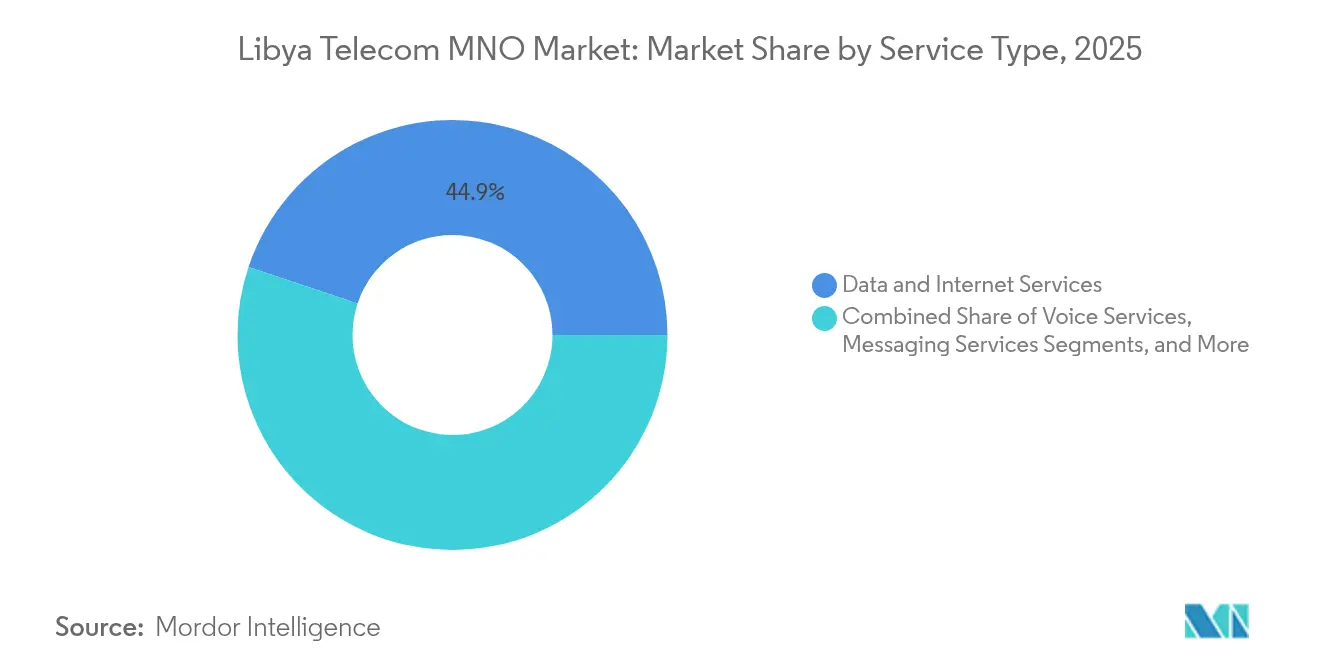

- Por tipo de serviço, os serviços de dados e internet detinham 44,88% da participação do mercado de MNO de telecomunicações da Líbia em 2025, enquanto OTT e PayTV estão projetados para registrar o CAGR mais rápido de 8,41% até 2031.

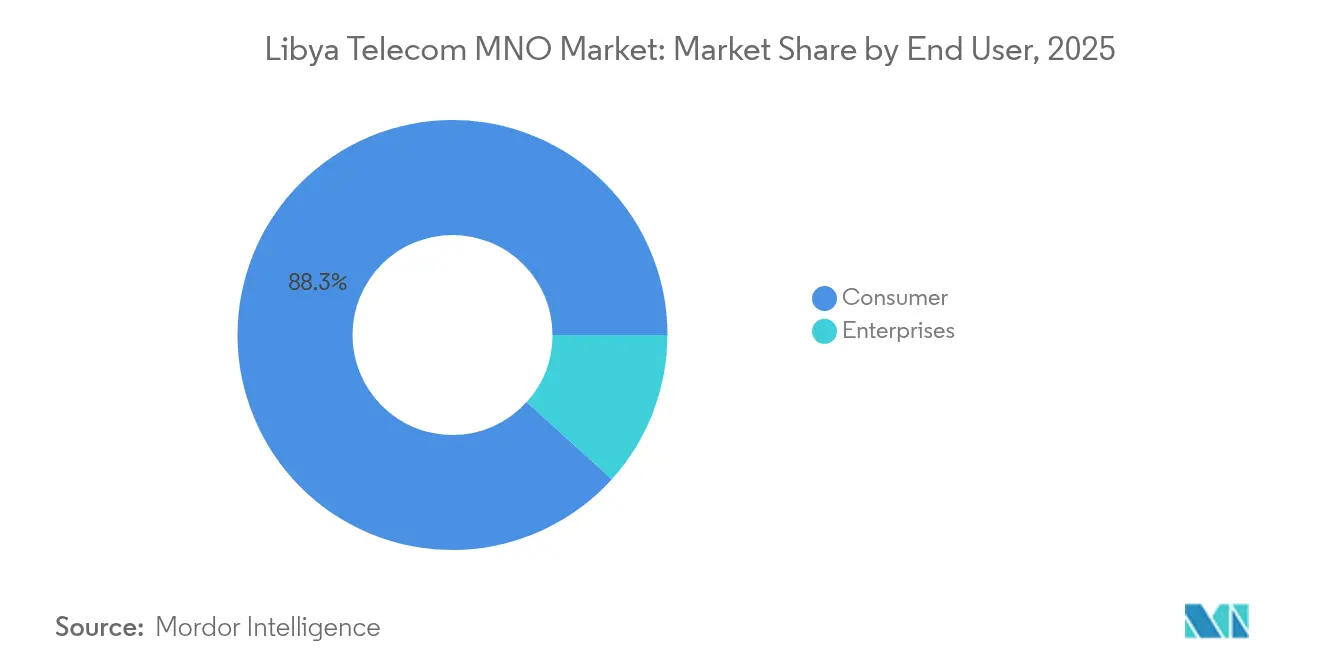

- Por usuário final, os consumidores representavam 88,29% do tamanho do mercado de MNO de telecomunicações da Líbia em 2025, e as empresas devem crescer a um CAGR de 9,09% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações da Líbia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação acelerada de backhaul de fibra em Trípoli e Benghazi | +1.2% | Áreas metropolitanas de Trípoli e Benghazi | Médio prazo (2-4 anos) |

| Expansão agressiva de redes 4G/4.5G pela Libyana e Al Madar | +1.8% | Nacional, com prioridade nas principais cidades | Curto prazo (≤ 2 anos) |

| Impulso dos serviços eletrônicos governamentais estimulando o consumo de dados | +1.5% | Nacional, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Aplicativos de remessa da diáspora em crescimento estão catalisando o dinheiro móvel | +0.9% | Nacional, com maior adoção em áreas rurais | Longo prazo (≥ 4 anos) |

| Aumento dos links IoT em locais remotos de Petróleo e Gás estrangeiros após o pacto de segurança de 2024 | +1.1% | Regiões de produção de petróleo e gás | Curto prazo (≤ 2 anos) |

| Desembarques de cabos submarinos transformando a Líbia em um hub de trânsito norte-africano | +0.7% | Regiões costeiras com conectividade internacional | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Implantação acelerada de backhaul de fibra em Trípoli e Benghazi

Os gargalos de banda larga que antes limitavam as velocidades 4G estão diminuindo à medida que a Libya Telecom and Technology acelera a implantação de fibra urbana em projetos como o Bab Tarabulus. O foco em Trípoli e Benghazi é relevante porque essas duas cidades abrigam aproximadamente 40% dos residentes e geram uma parcela desproporcional do tráfego de rede. [1]Sami Zaptia, "LTT to Provide High-Speed Fibre-Optic Network to LIDCO's Bab Tarabulus Project," Libya Herald, LIBYAHERALD.COM Uma maior capacidade de backhaul permite que as operadoras aumentem a receita média por usuário por meio de vídeo em HD, aplicativos em nuvem e contratos de VPN empresarial. A presença de fibra também equipa as redes para a arquitetura de células densas do 5G, protegendo o valor dos ativos a longo prazo. As operadoras com maior presença de fibra metropolitana obtêm uma vantagem de qualidade mensurável que ajuda a conter a rotatividade entre os assinantes de dados premium.

Expansão agressiva de redes 4G/4.5G pela Libyana e Al Madar

Ambas as operadoras de redes móveis expandem os sites LTE além dos núcleos costeiros para cidades secundárias, fechando lacunas de cobertura legadas deixadas pelo subinvestimento da era de conflito. [2]"لمحة عن المدار الجديد," Al Madar Al Jadid, ALMADAR.LY A forte disponibilidade de 4G apoia o padrão de navegação mobile-first da Líbia, onde 63% das sessões web se originam em dispositivos móveis. As implantações agora enfatizam a capacidade em vez da cobertura pura, com agregação de portadoras e refarming de 2100 MHz que preparam o espectro para os próximos pilotos de 5G. Planos de dados mais rápidos abrem caminho para serviços de valor agregado, como dinheiro móvel, telemetria IoT e VoLTE em alta definição, permitindo que as operadoras diversifiquem suas fontes de receita. A corrida pela qualidade LTE também amplifica as conversas sobre compartilhamento de torres, pois regiões desafiadoras exigem agrupamento de custos para atingir o ponto de equilíbrio comercial.

Impulso dos serviços eletrônicos governamentais estimulando o consumo de dados

Uma subvenção da União Europeia de EUR 5 milhões financia portais de identidade digital, licenciamento online e o mapa de inovações do Laboratório Digital da Líbia. [3]Abdo M., "Libyan Digital Lab Launches Innovations Map to Foster Nationwide Digital Transformation," Libya Update, LIBYAUPDATE.COM Os cidadãos agora dependem de smartphones para obter transcrições oficiais e pagar taxas municipais, transformando tarefas administrativas em geradores persistentes de tráfego de dados. Os portais do setor público aumentam a relevância da banda larga confiável em distritos remotos onde os escritórios físicos são escassos, incentivando os domicílios a adquirir pacotes de dados mais elevados. Os formuladores de políticas também publicam padrões mínimos de banda larga para acesso ao governo eletrônico, exigindo indiretamente melhorias na qualidade da rede das operadoras interessadas em ganhar contratos públicos. À medida que os serviços públicos digitais amadurecem, eles geram conjuntos de dados e requisitos de cibersegurança que abrem novos fluxos de receita de conectividade empresarial.

Os aplicativos de remessa da diáspora em crescimento estão catalisando o dinheiro móvel

A extensa comunidade de expatriados da Líbia historicamente remetia fundos por meio de canais informais de hawala. Provedores de carteiras móveis, como o MIZA, agora digitalizam esses fluxos, oferecendo taxas mais baixas e alertas de transações em tempo real. Cada remessa gera sessões de dados tanto para o remetente quanto para o destinatário, ao mesmo tempo que reforça a fidelidade ao ecossistema de carteira de uma única operadora. A adoção bem-sucedida de carteiras gera microcrédito adicional, pagamentos por QR code para comerciantes e funcionalidades de pagamento de contas que ampliam a receita não relacionada a voz. Os domicílios rurais, em particular, beneficiam-se do dinheiro móvel porque a densidade de agências bancárias permanece baixa fora dos corredores costeiros, tornando as redes de telefonia a espinha dorsal padrão dos serviços financeiros.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Apagões crônicos de energia estão perturbando o tempo de atividade das BTS | -1.4% | Nacional, com impacto severo nas regiões sul | Curto prazo (≤ 2 anos) |

| A escassez de câmbio está inflacionando o capex e os ciclos de pagamento a fornecedores | -1.1% | Nacional, afetando todas as operadoras | Médio prazo (2-4 anos) |

| Milícias fragmentadas tributando intermitentemente as rotas de fibra | -0.8% | Regiões sul e remotas | Curto prazo (≤ 2 anos) |

| Tetos baixos de ARPU devido à alta dominância de pré-pago | -0.6% | Nacional, com variações urbano-rurais | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Apagões crônicos de energia estão perturbando o tempo de atividade das BTS

A falta de confiabilidade da rede elétrica obriga a geração a diesel nos sites de células, o que pode dobrar os custos operacionais e reduzir a vida útil do hardware. Interrupções repetidas comprometem a qualidade da rede, provocando picos nas taxas de chamadas interrompidas e latência de dados que frustram os assinantes. Os distritos urbanos frequentemente restauram a energia em horas, mas as áreas sul esparsamente povoadas sofrem apagões prolongados, ampliando a divisão digital. [4]Logistics Cluster, "Libya – 3.4 Telecommunications," LOGCLUSTER.ORG As operadoras alocam baterias escassas para zonas de alta densidade de receita, adiando melhorias rurais e limitando potenciais soluções empresariais para mineração e agricultura. Os problemas crônicos de energia também retardam as implantações de 5G porque os rádios de próxima geração exigem tolerâncias de energia mais rígidas e switches de backhaul maiores.

A escassez de câmbio está inflacionando o capex e os ciclos de pagamento a fornecedores

Após a desvalorização cambial de 2021, as operadoras experimentaram aumentos repentinos nos custos de importação de rádios, módulos ópticos e software de faturamento, prolongando os cronogramas dos projetos. Os atrasos repercutem nos roteiros de expansão de rede, arriscando penalidades por licenças de espectro. Os recebíveis estendidos de fornecedores os pressionam a exigir pagamentos antecipados mais elevados, agravando a pressão sobre o fluxo de caixa. A incerta alocação de câmbio pelo banco central leva as operadoras a priorizar a densificação de retorno rápido em detrimento de construções de fibra de longo prazo, potencialmente restringindo a capacidade a longo prazo. As altas contas de importação também elevam os preços dos dispositivos, reduzindo as atualizações de smartphones que impulsionam a adoção de dados premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Dados Impulsionam a Transformação da Receita

Os serviços de dados e internet capturaram 44,88% da receita do mercado de MNO de telecomunicações da Líbia em 2025, impulsionados pelo acesso LTE ubíquo, uma base jovem centrada em mídias sociais e iniciativas de backhaul de fibra. OTT e PayTV estão no caminho para um CAGR de 8,41%, redirecionando o mix de serviços para bibliotecas de vídeo sob demanda e pacotes de esportes ao vivo que aproveitam a largura de banda dos cabos submarinos. A contribuição da voz diminui, mas permanece relevante para grupos rurais ainda gravitando em torno de dispositivos 2G. A receita de mensagens cai à medida que o WhatsApp e o Telegram se consolidam, mas o tráfego IoT cresce na telemetria de campos petrolíferos, onde as grandes empresas de energia estrangeiras exigem links SCADA com latência inferior a um segundo. Como resultado, as operadoras estão agrupando VPNs industriais baseadas em SIM com painéis em nuvem, elevando a margem por conexão. O crescimento do vídeo OTT também persuade as operadoras a revender capacidade de rede de distribuição de conteúdo, integrando a Líbia em hierarquias regionais de cache.

O crescente aumento da penetração de smartphones amplifica os volumes de pacotes de dados, especialmente após os fabricantes de dispositivos lançarem interfaces de usuário localizadas em árabe a preços abaixo de USD 60. O tamanho do mercado de MNO de telecomunicações da Líbia para pacotes de dados está projetado para superar o crescimento geral da receita à medida que o uso ultrapassa 12 GB por assinante mensalmente até 2030. As operadoras que visam o engajamento da diáspora co-marcam planos de streaming com casas de mídia norte-africanas, impulsionando parcerias de conteúdo regional. Simultaneamente, a crescente adoção de PayTV pressiona os limites de largura de banda, incentivando as operadoras a oferecer fibra até o domicílio onde a segurança das obras civis permite a abertura de valas. Essa sinergia entre o móvel e o fixo posiciona as operadoras convergentes para capturar cadeias de valor de conteúdo de ponta a ponta.

Por Usuário Final: O Crescimento Empresarial Acelera a Transformação Digital

As contas de consumidores representavam 88,29% da receita de 2025, ancoradas em pacotes pré-pagos e pacotes de dados para mídias sociais que ressaltam a fidelidade do mercado de MNO de telecomunicações da Líbia. A retenção depende da agilidade de preços e do tempo de atividade da rede, em vez de portfólios de serviços extensos. No entanto, as empresas prometem valor futuro desproporcional, com um CAGR previsto de 9,09% vinculado ao IoT do setor petrolífero, migrações para nuvem governamental e vitrines de comércio eletrônico de PMEs. A expansão do segmento está alinhada com as projeções do Banco Mundial de crescimento do PIB não petrolífero de 12,3% em 2025.

As empresas petrolíferas internacionais que reiniciam projetos upstream agora exigem anéis de micro-ondas dedicados, redundância via satélite e backbones MPLS para campos remotos, elevando o tamanho médio dos contratos. Os órgãos do setor público que digitalizam o licenciamento introduzem licitações de LAN gerenciada que incluem monitoramento de cibersegurança, abrindo fluxos de receita recorrente de alta margem. As empresas também exigem links transfronteiriços para centros de dados europeus; as operadoras aproveitam novos caminhos submarinos como o Medusa para vender SLAs de latência garantida. Coletivamente, esses fatores ampliam a fatia empresarial da participação do mercado de MNO de telecomunicações da Líbia, ao mesmo tempo que isolam a receita contra a volatilidade de preços pré-pagos.

Análise Geográfica

Os distritos costeiros formam o núcleo da receita, pois Trípoli e Benghazi abrigam os clusters mais densos de usuários LTE e loops de fibra, contribuindo com mais da metade do mercado de MNO de telecomunicações da Líbia. A cobertura móvel em todo o país atinge aproximadamente 90%, mas divisões de qualidade aparecem quando as redes atravessam o Saara esparsamente povoado, onde o backhaul de rádio depende de caminhos de micro-ondas vulneráveis a postos de controle de milícias. Em ambientes urbanos, o consumo de dados per capita já ultrapassa 14 GB mensais, um número previsto para dobrar quando as pequenas células 5G cobrirem as zonas comerciais.

A estratégica costa mediterrânea alimenta as aspirações de atuar como um hub regional de tráfego. O sistema Medusa de 8.760 km, com desembarque previsto para 2026 com capacidade de projeto de 20 Tbps, interligará a Líbia com a Espanha, a França e o Egito, reduzindo os custos de IP por atacado e posicionando as operadoras para revender trânsito para mercados do Sahel sem litoral. Uma segunda onda de cabos internacionais, como o Projeto Waterworth da Meta, está em estudo, o que poderia fomentar clusters de colocalização de centros de dados nos portos de Misrata, transformando a economia do mercado de MNO de telecomunicações da Líbia ao adicionar pontos de peering neutros.

As províncias do sul permanecem mal atendidas, pois apagões crônicos de energia e taxas de segurança inflacionam o OPEX das torres em mais de 30%. As operadoras experimentam energia solar híbrida e agregação VSAT para ampliar a cobertura rural, mas os limiares de equilíbrio permanecem elevados devido às baixas densidades domiciliares. Apesar dos obstáculos, os projetos de cobertura rural recebem financiamento multilateral destinado à inclusão econômica, sugerindo um estreitamento gradual da divisão digital até 2030. À medida que a conectividade evolui, a agricultura e o turismo na região de Fezzan ganham a largura de banda necessária para levantamentos com drones e reservas online, abrindo novos nichos de receita local.

Cenário Competitivo

A estrutura de duopólio confere poder de barganha moderado tanto à Libyana Mobile Phone quanto à Al Madar Al Jadid, que juntas atendem 8,5 milhões de SIMs e cerca de 98% das linhas móveis. A Libyana lidera com 60% de participação de assinantes, aproveitando implantações LTE anteriores e familiaridade com a marca. A Al Madar contra-ataca assinando acordos exclusivos com a Vox Solutions para filtragem de tráfego A2P internacional, melhorando a integridade das mensagens para bancos e players de OTT. Ambas as operadoras intensificam o investimento em rede nos corredores urbanos enquanto co-arrendam sites em telhados em cidades secundárias para reduzir os custos logísticos compartilhados.

A banda larga fixa permanece fragmentada; a Libya Telecom and Technology domina o DSL e a fibra, mas enfrenta concorrência de mais de 25 ISPs licenciados. O espaço fixo, no entanto, representa apenas uma fatia de um dígito do tamanho do mercado de MNO de telecomunicações da Líbia devido à limitada infraestrutura de cobre na última milha e à alta sensibilidade ao preço dos consumidores. À medida que as redes móveis se atualizam para LTE-Advanced Pro, a banda larga sem fio canibaliza cada vez mais o xDSL, incentivando a LTT a formar colaborações MVNO para manter a fidelidade à banda larga.

Espera-se que a futura diferenciação competitiva se concentre em serviços de borda em nuvem, onde a hospedagem de baixa latência de aplicativos de mídias sociais em árabe poderia atrair audiências regionais e diversificar a receita além da conectividade clássica.

Líderes do Setor de MNO de Telecomunicações da Líbia

Libyana Mobile Phone

Almadar Aljadid

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Sparkle reforçou a parceria com a Al-Bawaba para aprimorar as ofertas de serviços corporativos na Líbia, expandindo as capacidades de telecomunicações empresariais e as opções de conectividade internacional.

- Agosto de 2024: A VOX Solutions tornou-se o gateway exclusivo para entrega internacional de SMS A2P e voz na rede da Al Madar Al Jadid, aprimorando as capacidades de segurança e prevenção de fraudes para comunicações internacionais.

- Março de 2024: O Laboratório Digital da Líbia lançou um mapa de inovações para fomentar a transformação digital em todo o país, criando nova demanda por serviços de telecomunicações e conectividade de dados nos setores governamental e privado.

Escopo do Relatório do Mercado de MNO de Telecomunicações da Líbia

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e por Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e por Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecomunicações da Líbia em 2026?

O tamanho do mercado de MNO de telecomunicações da Líbia é de USD 266,18 milhões em 2026 e está previsto para atingir USD 394,59 milhões até 2031.

Qual é a taxa de crescimento projetada para o setor de telecomunicações da Líbia até 2031?

Espera-se que a receita agregada cresça a um CAGR de 8,19% durante o período de previsão (2026-2031).

Qual tipo de serviço lidera atualmente a receita?

Os serviços de dados e internet detêm 44,88% da receita de 2025, refletindo os hábitos de uso mobile-first da Líbia.

Quais são as principais operadoras de telecomunicações na Líbia?

A Libyana Mobile Phone detém aproximadamente 60% da participação de assinantes, enquanto a Al Madar Al Jadid atende a maior parte das linhas restantes.

Como os cabos submarinos influenciarão a conectividade da Líbia?

O sistema Medusa, com desembarque previsto para 2026, adicionará 20 Tbps de capacidade de projeto, reduzirá os custos de IP por atacado e posicionará a Líbia como um hub de tráfego mediterrâneo.

Por que a demanda empresarial por telecomunicações está se acelerando?

O IoT do setor petrolífero, os projetos de nuvem governamental e o comércio digital de PMEs estão elevando a receita empresarial, projetada a um CAGR de 9,09% até 2031.

Página atualizada pela última vez em: