Tamanho e Participação do Mercado de Educação K 12

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

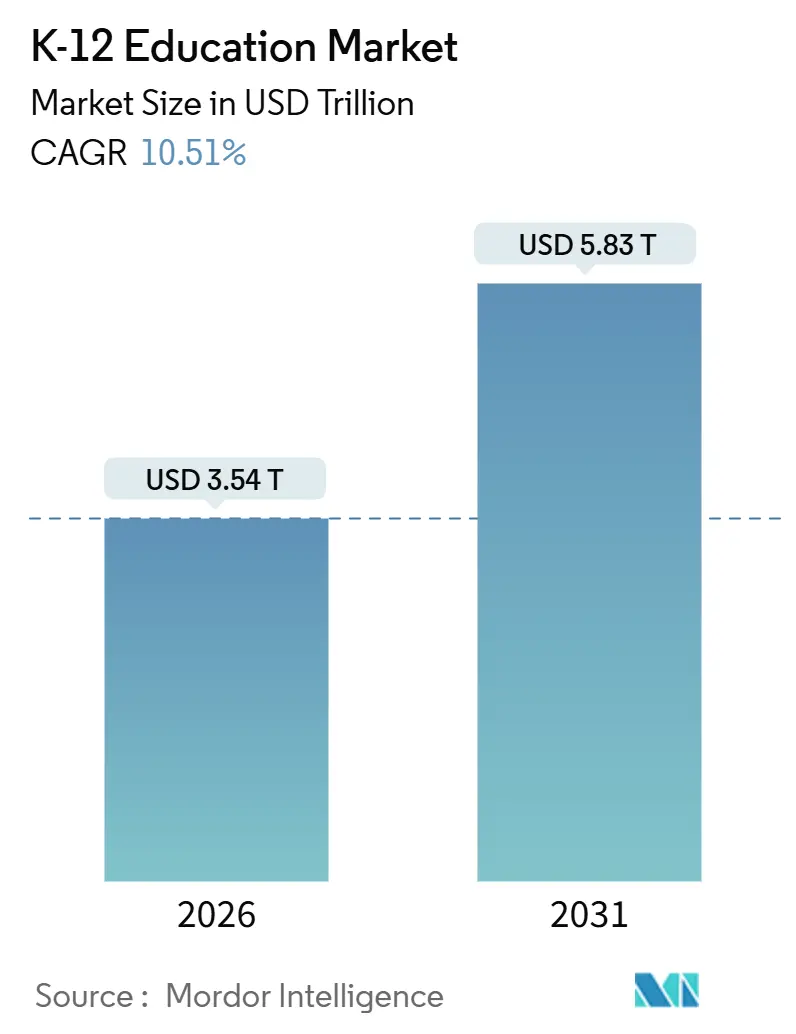

| Tamanho do Mercado (2026) | 3.54 Trilhões de dólares |

| Tamanho do Mercado (2031) | 5.83 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.51% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Educação K 12 pela ����������

O tamanho do mercado de educação K 12 é de USD 3,54 trilhões em 2026 e está projetado para atingir USD 5,83 trilhões até 2031, expandindo-se a uma CAGR de 10,51%. A rápida digitalização está remodelando a experiência em sala de aula, entrelaçando análises de IA, ferramentas de simulação imersivas e infraestrutura baseada em nuvem com a instrução diária. Os preços de hardware estão caindo, a cobertura de banda larga está se ampliando e os mandatos governamentais continuam a subsidiar a compra de dispositivos, criando terreno fértil para a expansão de plataformas. Fornecedores de tecnologia estabelecidos agrupam suítes de produtividade de custo zero com assinaturas de hardware, corroendo a dominância de longa data das editoras tradicionais. Enquanto isso, as colaborações de currículo de código aberto estão comprimindo as margens de impressão, levando os editores de livros didáticos a se reposicionarem para programas de microcredencial direto ao consumidor e e-livros didáticos adaptativos. As barreiras de adoção permanecem — a divisão digital, a fragmentação das aquisições e as lacunas no treinamento de professores —, mas as perspectivas de médio prazo permanecem fortemente ascendentes à medida que os padrões de interoperabilidade amadurecem e o financiamento baseado em resultados ganha força.

Principais Conclusões do Relatório

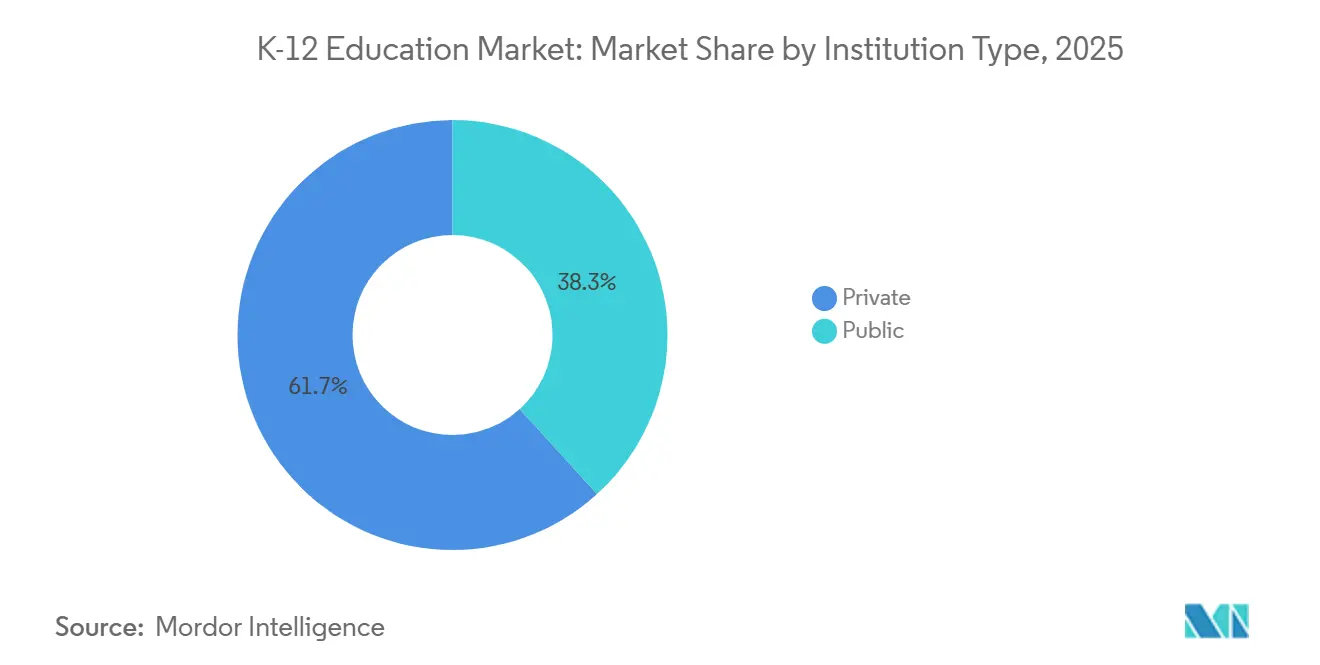

- Por tipo de instituição, as escolas públicas lideraram com 61,74% da participação do mercado de educação K 12 em 2025, enquanto as escolas privadas têm previsão de expansão a uma CAGR de 11,54% até 2031.

- Por modelo de aprendizagem, o ensino presencial respondeu por 60,32% da receita de 2025, ao passo que as escolas totalmente online e virtuais estão avançando a uma CAGR de 11,47% até 2031.

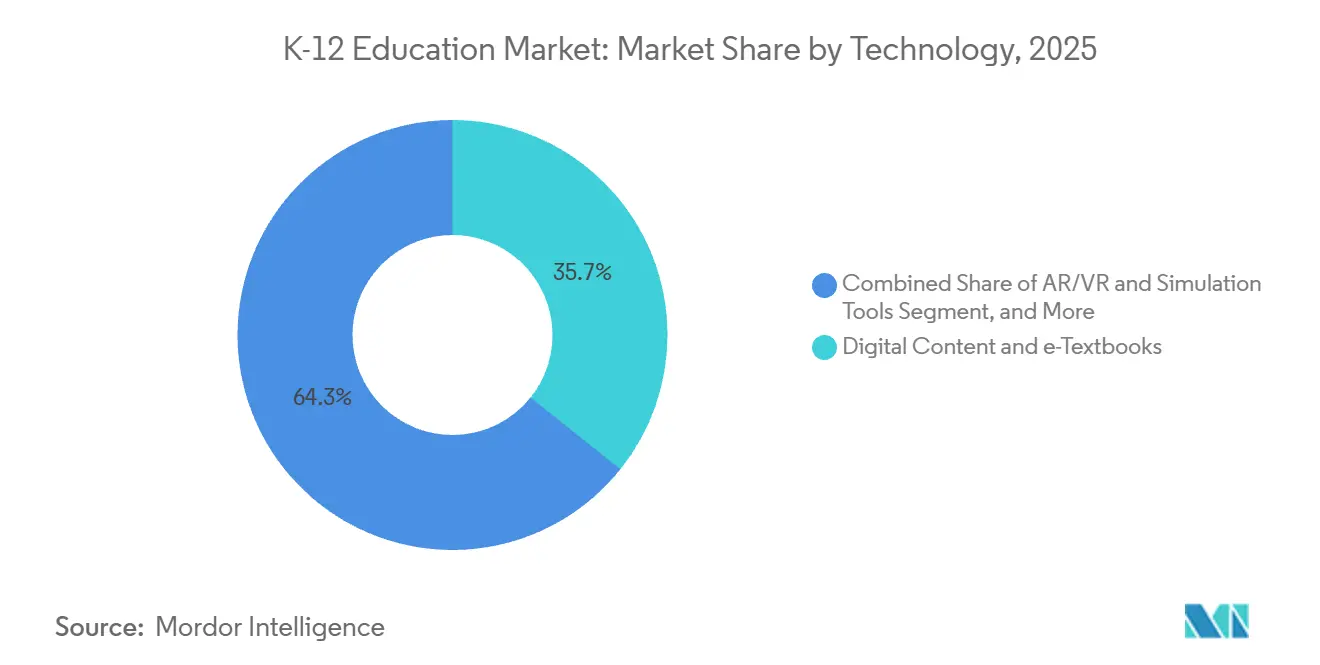

- Por tecnologia, o conteúdo digital e os e-livros didáticos responderam por 35,74% dos gastos de 2025, mas as ferramentas de AR/VR e simulação estão projetadas para crescer a uma CAGR de 11,83%.

- Por aplicação, os programas de ensino médio representaram 39,59% do valor de 2025, enquanto o segmento pré-primário e primário está no caminho de uma CAGR de 11,61%.

- Por geografia, a América do Norte contribuiu com 40,14% da receita global em 2025, enquanto a Á������-�ʲ���í�ھ����� está prevista para crescer a uma CAGR de 11,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Educação K 12

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Análise de Aprendizagem Potencializada por IA | +2.1% | Global, adoção antecipada na América do Norte, China e Í�Ի徱�� | ��é�徱�� prazo (2 a 4 anos) |

| Mandatos Governamentais para a Digitalização das Salas de Aula | +1.9% | América do Norte, Europa, Á������-�ʲ���í�ھ����� (China, Í�Ի徱��, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Crescente Penetração de Dispositivos Digitais e Acesso à Banda Larga | +1.7% | Global, acelerando na Á������-�ʲ���í�ھ����� e na América do Sul | ��é�徱�� prazo (2 a 4 anos) |

| Demanda Crescente por Plataformas de Aprendizagem Personalizada e Adaptativa | +1.5% | América do Norte, Europa, ���ܲ��ٰ�á������, Á������-�ʲ���í�ھ����� urbana | ��é�徱�� prazo (2 a 4 anos) |

| Surgimento da Microcredencialização para a Preparação Profissional | +0.8% | América do Norte, Europa, programas-piloto na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Colaborações de Currículo de Código Aberto em Nível Distrital | +0.6% | América do Norte, Europa, cidades selecionadas da América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Análise de Aprendizagem Potencializada por IA Melhorando os Resultados dos Alunos

Os painéis preditivos agora identificam lacunas de domínio em quase tempo real, possibilitando intervenção oportuna que eleva as taxas de aprovação trimestrais. Os distritos norte-americanos que utilizam modelos de alerta precoce identificaram alunos em risco com 78% de precisão em 2025, elevando a proficiência em 12 pontos. A China seguiu o mesmo caminho, tornando obrigatórias as avaliações adaptativas em 50.000 escolas de ensino médio inicial naquele ano. A Í�Ի徱�� reservou INR 50 bilhões (USD 600 milhões) para infraestrutura de IA, e os projetos-piloto em Karnataka melhoraram as notas de matemática em 15% até o final de 2025. Os fornecedores que oferecem sistemas de diagnóstico de ciclo fechado que alimentam planos de aula automatizados estão conquistando contratos de vários anos, pressionando as editoras que dependem de bancos de testes estáticos. À medida que o treinamento avança e os padrões de dados se estabilizam, este impulsionador adicionará o maior impulso ao crescimento de médio prazo.

Mandatos Governamentais para a Digitalização das Salas de Aula

O financiamento está cada vez mais vinculado a parâmetros de conectividade e índices de penetração de dispositivos. A Lei de Investimento em Infraestrutura e Empregos dos EUA direcionou USD 7,2 bilhões para a modernização da banda larga nas escolas, catalisando a adoção de plataformas em nuvem.[1]Comissão Federal de Comunicações, "Financiamento do Programa E-Rate para Escolas e Bibliotecas," fcc.gov O Plano de Ação para a Educação Digital da Europa comprometeu EUR 10 bilhões (USD 11,3 bilhões) para displays interativos, com auditorias de conformidade pela Comissão Europeia em 2026. A Coreia do Sul, a ���ܲ��ٰ�á������ e outros pioneiros impuseram prazos para os livros didáticos digitais, desencadeando ondas de aquisição de vários bilhões de dólares. Embora os gastos impulsionem a receita de curto prazo, os distritos devem orçar para renovações recorrentes de software a fim de manter os ganhos.

Crescente Penetração de Dispositivos Digitais e Acesso à Banda Larga

Tablets robustos acessíveis e Chromebooks abaixo de USD 200 impulsionaram as remessas de dispositivos educacionais para 47 milhões de unidades em 2025. A BharatNet conectou 250.000 escolas de aldeias indianas à fibra óptica, preenchendo lacunas onde as vagas de professores ultrapassavam 20%. A expansão do 4G no Brasil alcançou 35.000 campi, desbloqueando a demanda por aulas em vídeo por streaming. O Reino Unido distribuiu 1,3 milhão de laptops a alunos em situação de desvantagem, reduzindo a lacuna nas tarefas escolares. À medida que a infraestrutura melhora, a fidelidade às plataformas e o consumo de conteúdo aumentam, adicionando um impulso sustentado à curva de crescimento.

Demanda Crescente por Plataformas de Aprendizagem Personalizada e Adaptativa

Os distritos agora se inclinam para softwares que calibram automaticamente a dificuldade, priorizando resultados em detrimento de contagens de licenças por usuário. A adoção nos EUA saltou para 18 milhões de alunos em 2025, com a receita de assinaturas crescendo 22%. Os usuários do DreamBox ganharam 1,5 nível escolar após sessões semanais de 60 minutos, persuadindo 450 distritos a renovar. Os modelos europeus baseados em competências emitem microcredenciais após o domínio, e os projetos-piloto em Nova Gales do Sul reduziram a remediação em 18%. A eficácia demonstrada manterá os distritos gastando, sustentando o momentum de médio prazo.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Divisão Digital em Distritos Rurais e de Baixa Renda | -1.3% | Global, aguda na América do Sul, Á�ڰ�������, Á������-�ʲ���í�ھ����� rural e América do Norte | Curto prazo (≤ 2 anos) |

| Litígios de Privacidade de Dados de Alunos Restringindo Implementações | -1.1% | América do Norte, Europa (jurisdições do GDPR) | Curto prazo (≤ 2 anos) |

| Resistência dos Professores à Adoção de Tecnologia | -0.7% | Global, pronunciada na Europa e partes da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Processos Fragmentados de Aquisição Prolongando os Ciclos de Vendas | -0.5% | América do Norte, Alemanha, Brasil, sistemas descentralizados | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���������� | |||

Divisão Digital em Distritos Rurais e de Baixa Renda

As lacunas de infraestrutura ameaçam ampliar as desigualdades de desempenho. Em 2024, 9,7 milhões de alunos norte-americanos não tinham banda larga doméstica confiável, principalmente na Apalachios, em terras tribais e no Delta do Mississippi. A Á�ڰ������� Subsaariana registrou apenas 28% das escolas eletrificadas, tornando as ferramentas online impraticáveis.[2]UNESCO, "Conectividade Escolar na Á�ڰ������� Subsaariana," unesco.org Os índices de dispositivos em zonas rurais da Í�Ի徱�� chegaram a 40:1 em 2025, forçando o retorno ao uso do quadro-negro. Os distritos do Nordeste brasileiro ainda ficam 50% atrás da adoção urbana. Até que os subsídios e os programas de doação de dispositivos se ampliem, a divisão digital reduzirá 1,3 ponto do crescimento de curto prazo.

Litígios de Privacidade de Dados de Alunos Restringindo Implementações

Multas regulatórias e ações coletivas estão forçando pausas nas plataformas e redesenhos onerosos. A Comissão Federal de Comércio dos EUA aplicou uma multa de USD 6 milhões a um fornecedor em 2024 por rastreamento de geolocalização não autorizado.[3]Comissão Federal de Comércio, "��çõ��� de Execução da COPPA em 2024," ftc.gov Três fornecedores europeus de LMS enfrentaram EUR 12 milhões (USD 13,6 milhões) em multas do GDPR durante 2025, levando a moratórias distritais. A lei de privacidade de dados de alunos atualizada da Califórnia agora exige auditorias de segurança anuais, elevando os custos de conformidade dos fornecedores em 18%. A ���ܲ��ٰ�á������ introduziu regras de opt-in para o rastreamento comportamental, desacelerando as implementações de IA. Até que as estruturas de privacidade desde a concepção se tornem a norma, a incerteza jurídica pesará sobre a adoção de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instituição: Escolas Privadas Superam o Setor Público

As escolas públicas responderam por 61,74% do mercado de educação K 12 em 2025, refletindo a escala de matrículas e os subsídios federais para dispositivos. As instituições privadas, no entanto, estão crescendo a um ritmo de 11,54% à medida que agrupam assinaturas premium de aprendizagem adaptativa, laboratórios de AR/VR e programas de microcredencial que justificam o aumento das mensalidades. O tamanho do mercado de educação K 12 para as escolas privadas está crescendo mais rapidamente na Í�Ի徱��, onde redes como a Delhi Public School gastaram USD 4,2 bilhões em EdTech em 2025. As escolas charter fazem a ponte entre os dois mundos, combinando financiamento público com aquisições ágeis para testar a progressão baseada em competências. Os fornecedores que visam este segmento desfrutam de valores de contrato maiores, ciclos de vendas mais curtos e menos burocracia do que no setor público.

As pressões orçamentárias restringem muitos distritos públicos, levando-os a preferir livros didáticos de código aberto e subsídios únicos para hardware em vez de licenças SaaS de vários anos. Mesmo assim, suas enormes bases de usuários são fundamentais para a escala das plataformas. Os fornecedores devem, portanto, oferecer soluções interoperáveis e alinhadas a padrões, além de modelos de financiamento pacientes para vencer as licitações. No geral, o momentum das escolas privadas deverá continuar impulsionando a receita, enquanto os distritos públicos permanecem a âncora de volume do mercado de educação K 12.

Por Modelo de Aprendizagem: Escolas Virtuais Ganham Força

As salas de aula presenciais detinham 60,32% de participação em 2025, mas as academias virtuais estão se expandindo a uma CAGR de 11,47% à medida que as famílias priorizam a flexibilidade e os distritos enfrentam a escassez de professores. As escolas virtuais de marca K12 matricularam 185.000 alunos e geraram USD 1,6 bilhão em receita em 2025. A participação de mercado de educação K 12 dos modelos totalmente online cresce mais rapidamente na China, onde mudanças de políticas redirecionaram os orçamentos de tutoria extracurricular para currículos digitais durante o dia. Os formatos híbridos adicionam laboratórios de vídeo síncronos às salas de aula locais, maximizando os professores certificados escassos em grandes territórios.

As necessidades de socialização nas séries iniciais e as preferências de distritos mais abastados sustentam o núcleo presencial, mas a demanda das séries secundárias por cursos avançados e eletivas de nicho impulsiona a matrícula digital. Os provedores virtuais devem, portanto, investir em engajamento ao vivo, colaboração entre pares e orientação robusta para evitar riscos de isolamento e atender às métricas de responsabilização.

Por Tecnologia: AR/VR como Líder de Crescimento

O conteúdo digital e os e-livros didáticos capturaram 35,74% dos gastos com tecnologia em 2025, mas a desaceleração do crescimento expõe essas categorias à erosão de preços. Em paralelo, as soluções de AR/VR e simulação estão acelerando a uma CAGR de 11,83%, impulsionadas por headsets como o Meta Quest 3, que reduzem os limites de custo do hardware. O tamanho do mercado de educação K 12 para plataformas de AR/VR está crescendo acentuadamente à medida que os ganhos de retenção de 18 a 24% superam os resultados de livros didáticos estáticos. As escolas europeias adquiriram 85.000 headsets ClassVR em 2025, agrupando conteúdo alinhado ao currículo que reduz o tempo de preparação dos professores.

Os conjuntos legados de gestão de aprendizagem e avaliação permanecem indispensáveis, mas a diferenciação competitiva está se deslocando para a avaliação conduzida por IA e a análise preditiva. Os fornecedores que integram módulos imersivos com fluxos de dados de LMS terão preços premium, enquanto os fornecedores de e-livros didáticos puros correm risco de comoditização.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Aplicação (Nível Escolar): Educação Infantil em Ascensão

Os programas de ensino médio ainda dominaram os gastos com 39,59% de participação em 2025, sustentados por plataformas de preparação para o mercado de trabalho, cursos de crédito duplo e ferramentas de preparação para o ensino superior. Não obstante, o segmento pré-primário e primário está avançando a uma CAGR de 11,61% à medida que a neurociência valida aplicativos gamificados de fonética e numeracia. Os programas do Waterford.org proporcionaram 1,8 mês de crescimento adicional em leitura para alunos do Título I, atraindo novos subsídios. O tamanho do mercado de educação K 12 alocado para softwares de educação infantil está escalando rapidamente na China, onde os reguladores aprovaram 47 aplicativos de educação pré-escolar em 2025.

A demanda no ensino médio inicial cresce principalmente no Sul da Ásia e na Á�ڰ������� Subsaariana, onde a demografia permanece favorável. As ferramentas para séries secundárias agora competem na amplitude das eletivas e na integração com serviços de histórico escolar, exemplificado pelas recentes fusões entre LMS e credenciais. Os fornecedores devem, portanto, equilibrar a experiência do usuário adequada à idade, os controles parentais e o alinhamento com os padrões em diferentes faixas etárias.

Análise Geográfica

A América do Norte reteve 40,14% da receita de 2025, sustentada por USD 7,2 bilhões em subsídios de conectividade E-Rate e robustos mandatos estaduais para conteúdo digital. Os distritos americanos alocam grandes rubricas para assinaturas em nuvem, painéis de análise e ciclos de renovação de dispositivos, consolidando a dominância dos fornecedores estabelecidos. O �䲹�Բ���á investiu CAD 1,2 bilhão (USD 880 milhões) em 2025 para ampliar o acesso a salas de aula inteligentes para comunidades indígenas.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, a uma CAGR de 11,97%, impulsionada pela implementação nacional de tutoria por IA na China e pelo programa de fibra rural da Í�Ի徱��. O tamanho do mercado de educação K 12 na Á������-�ʲ���í�ھ����� eclipsará a América do Norte antes de 2031, se o atual momentum de políticas persistir. Os governos continuam a subsidiar hardware e a tornar obrigatórias as plataformas de avaliação adaptativa para mitigar a escassez de professores.

A Europa avança mais lentamente devido a rígidas regras de soberania de dados que favorecem sistemas hospedados localmente ou de código aberto, prolongando os ciclos de aquisição. O DigitalPakt Schule da Alemanha injetou EUR 6,5 bilhões (USD 7,3 bilhões) até 2024, mas a implementação distrital ainda está 18 meses atrás dos recursos concedidos. O Reino Unido melhorou a posse de dispositivos entre as famílias de baixa renda para 81% em 2025, auxiliado por investimentos de GBP 1,8 bilhão (USD 2,3 bilhões).

A América do Sul e o Oriente ��é�徱�� e Á�ڰ������� permanecem fragmentados. O Brasil responde por 55% dos gastos latino-americanos em EdTech, embora as lacunas de conectividade persistam nos estados do Nordeste rural. No Oriente ��é�徱�� e Á�ڰ�������, os projetos-piloto de salas de aula inteligentes florescem nos Emirados Árabes Unidos e na Arábia Saudita sob a Visão 2030, ao passo que a Á�ڰ������� do Sul e a ������é������ enfrentam deficiências de infraestrutura. Os fornecedores que buscam crescimento regional devem adaptar os preços ao poder de compra variável e oferecer funcionalidade off-line onde a largura de banda permanece escassa.

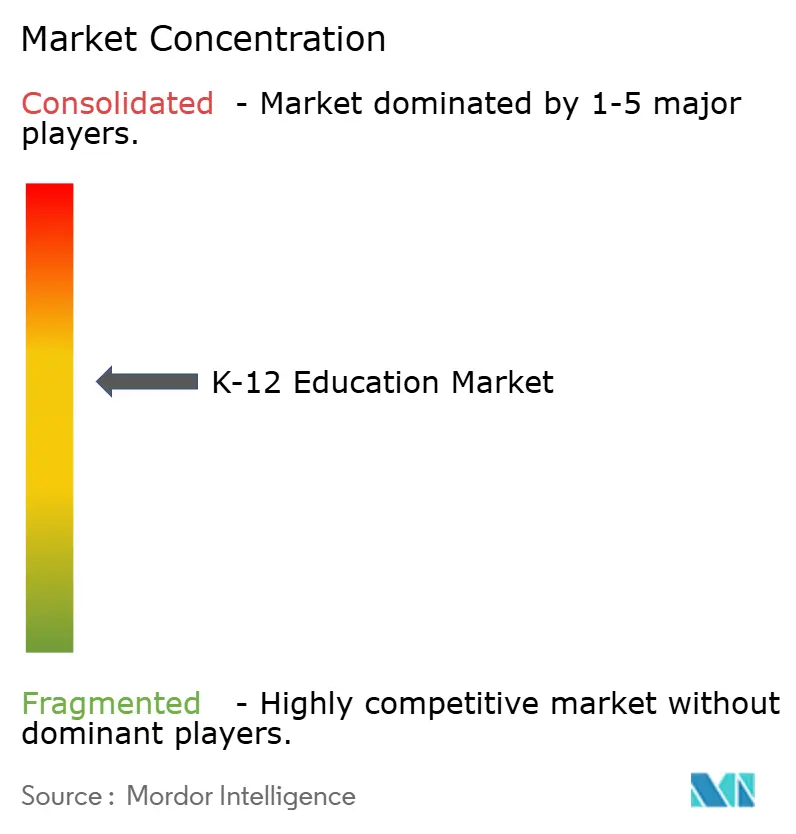

Cenário Competitivo

O setor é moderadamente fragmentado. O Google Workspace para Educação atendeu 170 milhões de alunos em 2025, com Chromebooks que representam 52% das remessas de dispositivos K 12 nos EUA. O Microsoft Teams para Educação contabilizou 200 milhões de usuários ativos, integrando progresso em leitura por IA e videoconferência. A Apple posiciona os iPads como soluções premium e centradas na privacidade, fortalecidas pelas implementações do ClassKit 2.0, que atraíram 120 aplicativos parceiros.

O Pearson+ para K 12 atraiu 1,2 milhão de usuários em seis semanas, sinalizando apetite pelos modelos direto ao consumidor. A McGraw-Hill vinculou a tutoria baseada em GPT ao seu sistema ALEKS, entregando ganhos de 19% em álgebra nos projetos-piloto. O OpenStax, por sua vez, distribuiu 3,8 milhões de livros didáticos digitais gratuitos, aumentando a pressão de preços sobre os provedores de conteúdo tradicionais.

Os disruptores especializados ocupam nichos. A Squirrel AI escalou a tutoria adaptativa para 3,2 milhões de alunos chineses, enquanto o aplicativo de comunicação ClassDojo conecta 50 milhões de usuários e está se expandindo para conteúdo de SEL (Aprendizagem Socioemocional). O Google está explorando a detecção de desengajamento habilitada por IA; a Microsoft foca na tradução multilíngue.

Para sobreviver, os fornecedores de médio porte devem integrar-se horizontalmente, oferecendo ecossistemas de pilha completa, ou aprofundar-se verticalmente em nichos de alto valor, como análise de educação especial ou credenciais baseadas em competências. O alcance de distribuição, a interoperabilidade e a conformidade com a privacidade decidirão os vencedores de longo prazo no mercado de educação K 12.

Líderes do Setor de Educação K 12

McGraw-Hill Education (Platinum Equity)

Pearson plc

Cengage Group

Stride Inc.

TAL Education Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft Education revelou um plano de USD 500 milhões para estender tutores de leitura e matemática baseados em IA a 15.000 escolas americanas do Título I ao longo de três anos.

- Dezembro de 2025: O Google for Education fez parceria com a Í�Ի徱�� para equipar 25.000 escolas públicas em Uttar Pradesh e Bihar com Chromebooks e Workspace, avaliado em USD 320 milhões.

- Novembro de 2025: A Pearson lançou o Pearson+ para K 12 a USD 9,99 por mês, acumulando 1,2 milhão de assinaturas em seis semanas.

- Outubro de 2025: A Instructure comprou o serviço de credenciais Parchment por USD 275 milhões, integrando históricos escolares ao Canvas LMS.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado do ensino básico e secundário como todas as despesas públicas e privadas que proporcionam ensino formal desde o jardim de infância até ao 12º ano, abrangendo propinas, pessoal, instalações físicas, materiais curriculares e infra-estruturas de aprendizagem digital em todo o mundo. Os valores são expressos em dólares americanos constantes de 2025 e abrangem as dotações governamentais, as despesas diretas das famílias e as receitas dos serviços comerciais.

Exclusão do âmbito: os programas profissionais de ciclo curto ministrados após o 12º ano não são objeto desta análise.

Visão geral da segmentação

- Por Tipo de Instituição

- ��ú����������

- Privada

- Por Modelo de Aprendizagem

- Ensino Presencial Tradicional

- ����������

- Escolas Totalmente Online / Virtuais

- Por Tecnologia

- Sistemas de Gestão de Aprendizagem (LMS)

- Conteúdo Digital e E-Livros Didáticos

- Ferramentas de Avaliação e Análise

- Plataformas de Colaboração e Comunicação

- Ferramentas de AR/VR e Simulação

- Outras Tecnologias

- Por Aplicação (Nível Escolar)

- Pré-Primário e Ensino Primário (K-5)

- Ensino ��é�徱�� Inicial (6-8)

- Ensino ��é�徱�� (9-12)

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ���ܲ��ٰ�á������

- Restante da Á������-�ʲ���í�ھ�����

- Oriente ��é�徱�� e Á�ڰ�������

- Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- �����������

- Egito

- Restante da Á�ڰ�������

- Oriente ��é�徱��

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram superintendentes distritais, diretores de tecnologia educativa do estado, ecónomos de escolas privadas e distribuidores de EdTech na América do Norte, Europa, Á������-�ʲ���í�ھ����� e ��é�徱�� Oriente. Estas conversas testaram os pressupostos dos subsídios, captaram os ciclos de atualização dos dispositivos e avaliaram as prováveis mudanças para calendários híbridos, ajudando-nos a conciliar indicadores secundários díspares.

Pesquisa documental

Começámos por consultar os ministérios das finanças, o Instituto de Estatística da UNESCO, o conjunto de dados do Banco Mundial sobre Finanças da Educação e os documentos orçamentais nacionais, que revelam os gastos por aluno, as mudanças nas matrículas e as aquisições de dispositivos digitais. Associações comerciais como a National School Boards Association, a EdTech UK e o Asia-Pacific Smart Learning Council forneceram referências de adoção de sistemas de gestão da aprendizagem e rácios de banda larga. Os relatórios anuais das editoras de manuais escolares e dos grandes operadores escolares clarificaram os preços médios de venda e as trajectórias das propinas, enquanto a Dow Jones Factiva e a D&B Hoovers forneceram pistas de receitas verificadas para as cadeias de escolas privadas. As fontes aqui citadas ilustram a nossa pesquisa documental e não são exaustivas.

Dimensionamento e previsão de mercado

Ancorámos um modelo de cima para baixo que transforma os orçamentos nacionais da educação e os dados sobre as propinas dos agregados familiares em bases de despesa regionais, que são depois validadas através de verificações selectivas de baixo para cima, tais como o envio de unidades de livros escolares e registos de matrículas por amostragem. As principais variáveis incluem rácios brutos de matrículas, crescimento do salário médio dos professores, penetração de dispositivos por aluno, taxas de adoção de LMS na nuvem e migração de matrículas do sector público para o privado. As previsões baseiam-se numa regressão multivariada que associa as despesas ao PIB per capita, à população em idade escolar e às curvas de preços do equipamento digital, com análise de cenários para choques de estímulo orçamental. As lacunas de cobertura nas amostras ascendentes são colmatadas utilizando médias móveis de três anos de distritos comparáveis.

Validação de dados e ciclo de atualização

Os resultados passam por duas revisões de analistas, verificações de variância em relação a intervalos de elasticidade históricos e previsões em relação a anos anteriores antes de serem aprovados. Os relatórios são actualizados anualmente e as actualizações intercalares são desencadeadas quando as mudanças de política ou as oscilações macroeconómicas fazem com que qualquer dado ultrapasse uma banda de tolerância predefinida.

Porque é que a linha de base do ensino básico e secundário de Mordor inspira confiança

Os números publicados divergem muitas vezes porque as empresas escolhem diferentes categorias de despesas, bases monetárias e cadências de atualização.

Ao rastrear cada dólar até linhas orçamentais claramente documentadas e pontos de preço reais, a ���������� oferece uma linha de base que os decisores podem auditar com um esforço mínimo.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 3,23 biliões de dólares (2025) | Inteligência de Mordor | - |

| 2,79 biliões de dólares (2024) | Consultoria Regional A | Omite os fluxos de ensino privado e os subsídios provinciais fora do conjunto da OCDE, baseando-se num conjunto de dados governamentais |

| 130,6 mil milhões de dólares (2024) | Jornal de Negócios B | Conta apenas as receitas da plataforma de aprendizagem em linha, excluindo os salários das salas de aula e a manutenção das instalações |

| 153,4 mil milhões de dólares (2024) | Plataforma industrial C | Centra-se no hardware e software EdTech, deixando de fora as despesas essenciais de instrução e de capital |

A comparação mostra como os âmbitos mais restritos ou os modelos de fonte única comprimem as estimativas de despesas. Combinando dados fiscais verificados, entradas de registo em tempo real e verificações primárias periódicas, Mordor fornece uma base de referência equilibrada e transparente que os utilizadores podem rastrear, replicar e confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de educação K 12 em 2026?

Totaliza USD 3,54 trilhões, com uma CAGR projetada de 10,51% até 2031.

Qual segmento está crescendo mais rapidamente nos gastos com EdTech K 12?

As ferramentas de AR/VR e simulação, expandindo-se a uma CAGR de 11,83% à medida que os preços dos headsets caem e os currículos imersivos ganham força.

Por que as escolas privadas estão adotando tecnologia mais rapidamente do que as escolas públicas?

A flexibilidade das mensalidades permite que as instituições privadas financiem plataformas adaptativas premium e laboratórios de AR/VR, impulsionando um ritmo de crescimento de 11,54% até 2031.

Qual região contribuirá com mais receita nova até 2031?

A Á������-�ʲ���í�ھ�����, com previsão de crescimento de 11,97% ao ano, à medida que a China e a Í�Ի徱�� escalam a tutoria por IA e a banda larga rural.

Qual é a maior barreira para a adoção digital no K 12?

A persistente divisão digital em distritos rurais e de baixa renda, que atualmente reduz 1,3 ponto percentual do crescimento geral até que as lacunas de infraestrutura sejam fechadas.

Como as regulamentações de privacidade estão afetando os fornecedores de EdTech?

O GDPR e as leis estaduais americanas desencadearam multas e pausas contratuais, elevando os custos de conformidade e atrasando as implementações, reduzindo o crescimento de curto prazo em cerca de 1,1 ponto percentual.

Página atualizada pela última vez em: