Tamanho e Participação do Mercado de Dispositivos Odontológicos na Itália

VisĂŁo Geral do Mercado

| PerĂodo de Estudo | 2020 - 2031 |

|---|---|

| PerĂodo de Dados de PrevisĂŁo | 2026 - 2031 |

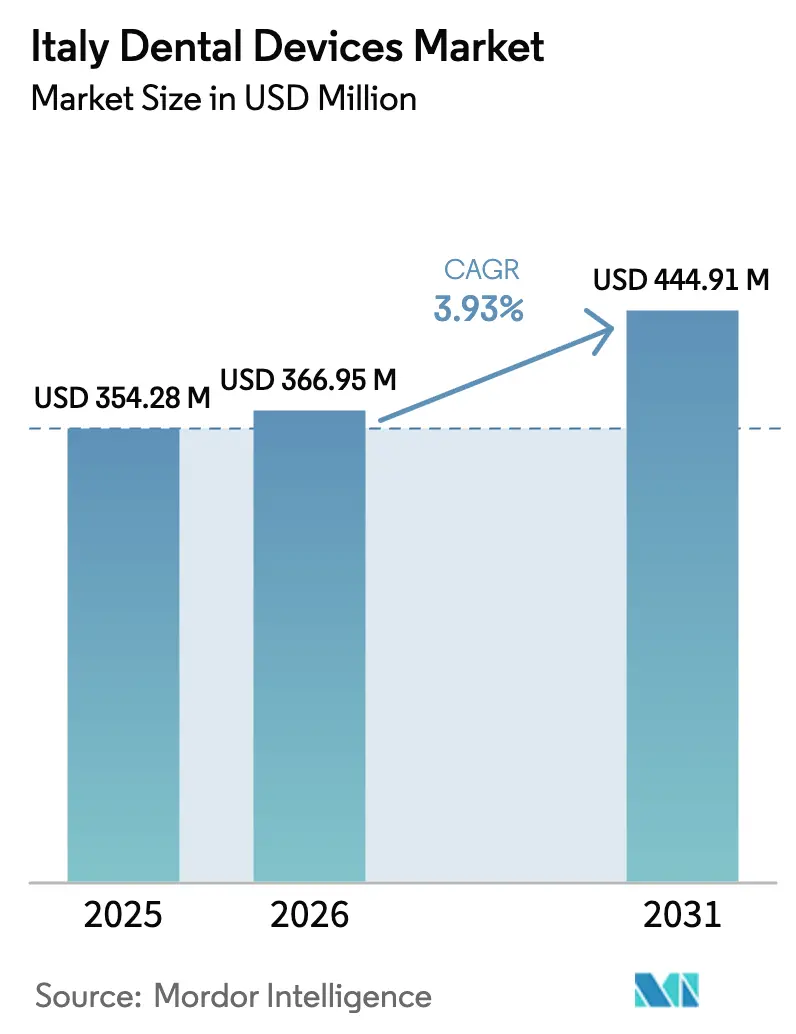

| Tamanho do mercado no ano base (2025) | 354.28 Milhões de dólares |

| Tamanho do Mercado (2026) | 366.95 Milhões de dólares |

| Tamanho do Mercado (2031) | 444.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.93% CAGR |

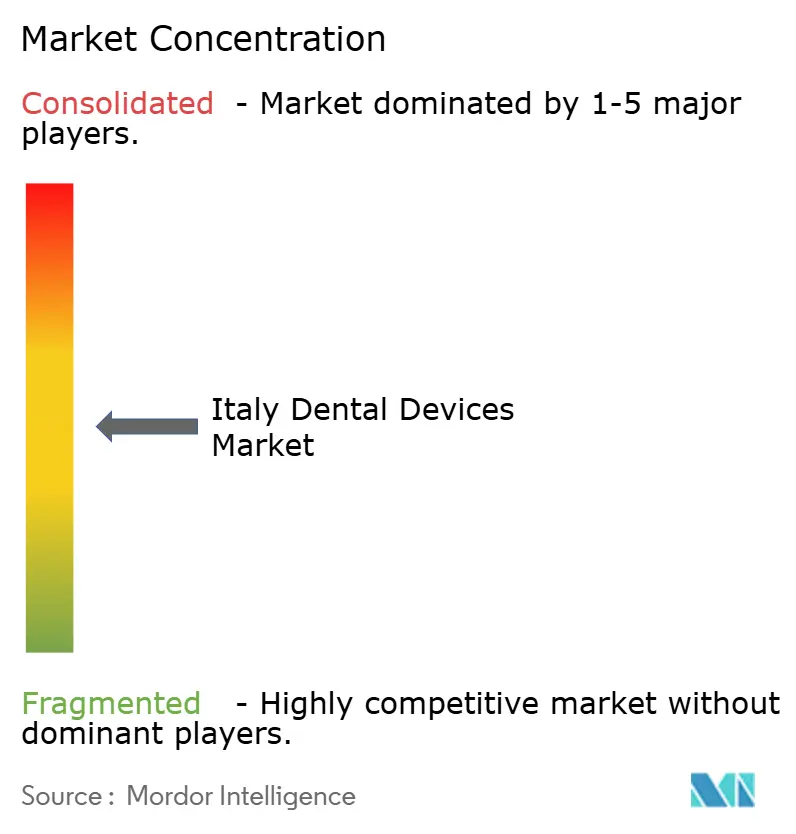

| Concentração do Mercado | ˛ŃĂ©»ĺľ±´Ç |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especĂfica Imagem © şÚÁĎŐýÄÜÁż. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos OdontolĂłgicos na Itália por şÚÁĎŐýÄÜÁż

O tamanho do Mercado de Dispositivos OdontolĂłgicos na Itália deve aumentar de USD 354,28 milhões em 2025 para USD 366,95 milhões em 2026 e atingir USD 444,91 milhões atĂ© 2031, crescendo a um CAGR de 3,93% no perĂodo de 2026 a 2031.

O crescimento constante da receita total mascara uma mudança contĂnua de consumĂveis baseados em volume para equipamentos de capital digital Ă medida que os consultĂłrios modernizam seus fluxos de trabalho. A demanda Ă© sustentada pelo rápido envelhecimento da população, com a coorte de 65 anos ou mais projetada para se aproximar de 34,5% atĂ© 2050, intensificando a necessidade de implantes, coroas e restaurações de arco completo. A cobertura limitada do Serviço Nacional de SaĂşde deixa a maior parte dos gastos com saĂşde bucal como despesa particular, levando as clĂnicas privadas a investir em sistemas de imagem e CAD/CAM que aumentam a produtividade. Os crĂ©ditos fiscais do programa IndĂşstria 4.0 do governo, que reembolsam atĂ© 40% das compras digitais qualificadas, aceleram ainda mais a adoção de equipamentos. A concentração moderada de fornecedores e os modelos crescentes de assinatura de software estĂŁo remodelando a dinâmica competitiva, enquanto a fragilidade da cadeia de suprimentos em torno da zircĂ´nia e um mercado de trabalho cada vez mais restrito exercem pressĂŁo sobre os custos.

Principais Conclusões do Relatório

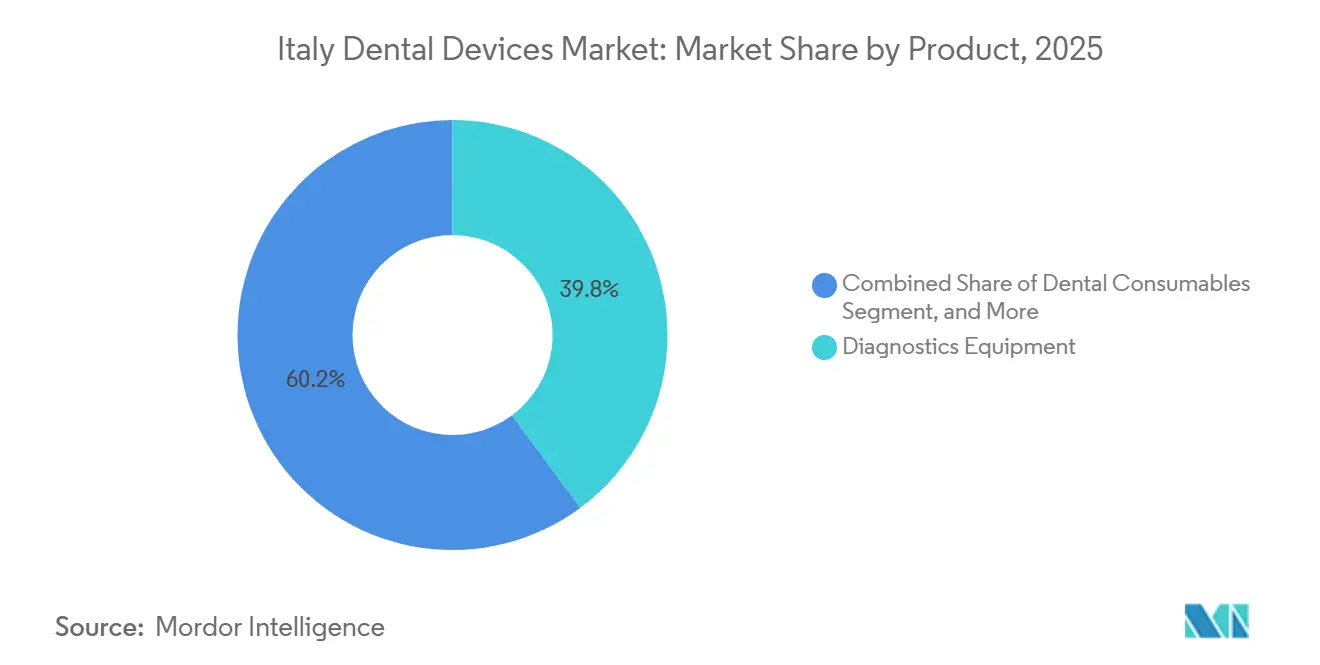

- Por produto, os equipamentos de diagnĂłstico detinham 39,84% da receita de 2025, enquanto os consumĂveis odontolĂłgicos tĂŞm projeção de crescimento mais rápido, com um CAGR de 4,53% atĂ© 2031.

- Por tratamento, a ortodontia liderou com uma participação de 31,56% em 2025, enquanto a prótese dentária tem previsão de crescimento a um CAGR de 5,76% até 2031.

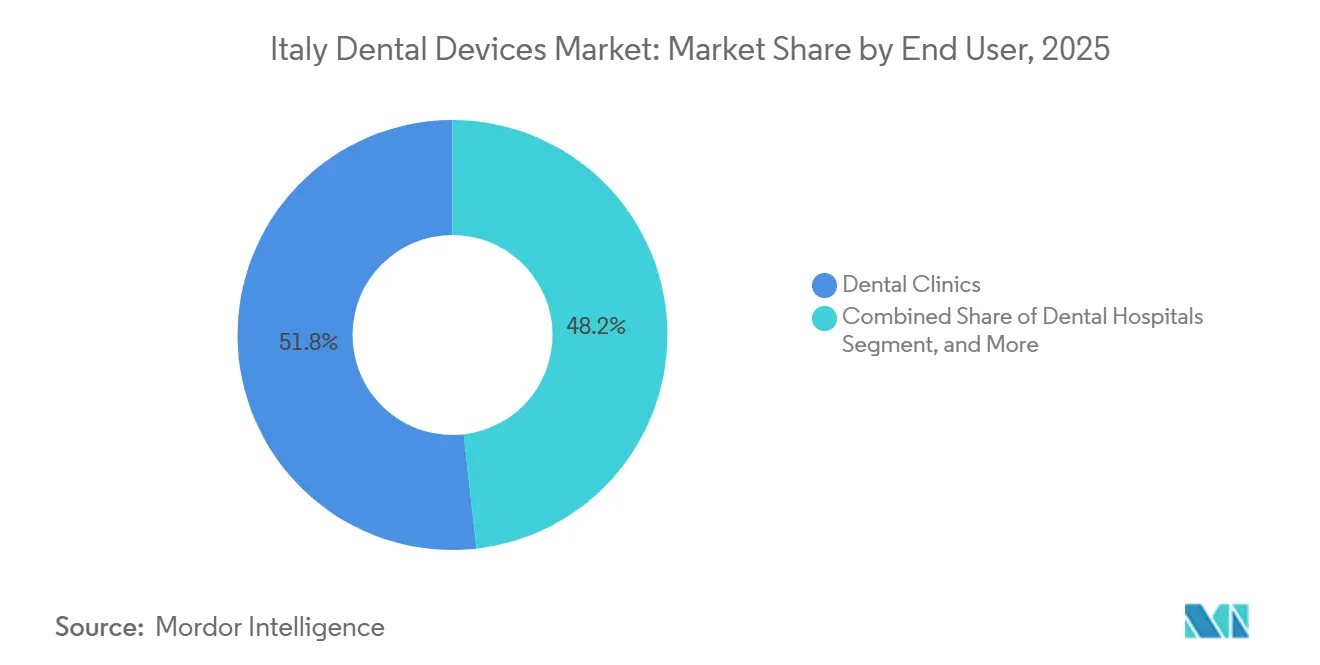

- Por usuário final, as clĂnicas odontolĂłgicas responderam por 51,78% dos gastos em 2025 e representam o canal de crescimento mais rápido, expandindo-se 6,75% ao ano atĂ© 2031.

Nota: O tamanho do mercado e os nĂşmeros de previsĂŁo neste relatĂłrio sĂŁo gerados usando a estrutura de estimativa proprietária da şÚÁĎŐýÄÜÁż, atualizada com os dados e percepções mais recentes disponĂveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos Odontológicos na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| PrevalĂŞncia Crescente de Cáries Dentárias e Doenças Periodontais | +0.8% | Nacional, maior carga no Sul da Itália | ˛ŃĂ©»ĺľ±´Ç prazo (2 a 4 anos) |

| Envelhecimento da População Impulsionando a Demanda por Odontologia Restauradora | +1.2% | Nacional, concentrado nas regiões Norte e Central | Longo prazo (≥4 anos) |

| Adoção Crescente de Odontologia Digital e Sistemas CAD/CAM | +0.9% | Nacional, liderado por clĂnicas privadas urbanas | ˛ŃĂ©»ĺľ±´Ç prazo (2 a 4 anos) |

| Turismo OdontolĂłgico Receptivo para ClĂnicas Especializadas | +0.3% | MilĂŁo, Bolonha, Roma | Curto prazo (≤2 anos) |

| Créditos Fiscais do Programa Indústria 4.0 do Governo para Impressão 3D Odontológica | +0.4% | Lombardia, Vêneto | Curto prazo (≤2 anos) |

| Terapia de Alinhadores por Assinatura via Tele-odontologia | +0.3% | Centros urbanos com infraestrutura digital | ˛ŃĂ©»ĺľ±´Ç prazo (2 a 4 anos) |

| Fonte: şÚÁĎŐýÄÜÁż | |||

Prevalência Crescente de Cáries Dentárias e Doenças Periodontais

A prevalência de ausência de cáries entre crianças de 12 anos é de apenas 30,45%, e 13,1% dos adultos sofrem de periodontite grave, com ambas as taxas aumentando nas regiões do Sul. Cada diagnóstico gera demanda por radiografia intraoral, detecção a laser e ultrassônicos, contribuindo para que os Equipamentos de Diagnóstico dominem a receita de 2025. A conformidade com a ISO 13485 mantém as aquisições focadas em multinacionais consolidadas.

Envelhecimento da População Impulsionando a Demanda por Odontologia Restauradora

A parcela de idosos na população italiana aumentará para 34,5% até 2050, elevando a demanda por implantes apoiados por imagens de CBCT e próteses de zircônia.[1]Istituto Nazionale di Statistica, "Projeções Demográficas para a Itália," ISTAT, istat.it A digitalização baseada em fotogrametria oferece precisão inferior a 50 µm, reduzindo erros de adaptação e complicações peri-implantares. Como resultado, os procedimentos de prótese dentária registram o CAGR mais elevado, de 5,76%.

Adoção Crescente de Odontologia Digital e Sistemas CAD/CAM

Os consultórios italianos instalaram mais de 6.500 scanners intraorais desde a COVID-19, atingindo uma taxa de penetração superior a 40%. O Primescan 2 da Dentsply Sirona integra detecção de margem por inteligência artificial, reduzindo o tempo de design no consultório em 20%. Os incentivos do programa Indústria 4.0 podem reduzir o custo efetivo de uma fresadora de EUR 50.000 para EUR 30.000, acelerando a adoção.[2]Ministério do Desenvolvimento Econômico, "Programa de Crédito Fiscal Indústria 4.0," mise.gov.it

Turismo OdontolĂłgico Receptivo para ClĂnicas Italianas Especializadas

Embora os fluxos de saĂda sejam maiores, os turistas receptivos buscam implantologia de alto padrĂŁo com preços entre EUR 15.000 e EUR 30.000 por caso. Essas clĂnicas impulsionam a demanda por CBCT, sistemas de navegação e malhas impressas em 3D, acrescentando 0,3 pontos percentuais ao CAGR do mercado italiano de dispositivos odontolĂłgicos.

Análise de Impacto das Restrições*

| ¸é±đ˛őłŮ°ůľ±Ă§ĂŁ´Ç | (~) % de Impacto na PrevisĂŁo do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Equipamentos Odontológicos Avançados | -0.6% | Nacional, mais acentuado no Sul e em áreas rurais | Curto prazo (≤2 anos) |

| Escassez de TĂ©cnicos OdontolĂłgicos Qualificados | -0.4% | Nacional, mais elevada no Sul | ˛ŃĂ©»ĺľ±´Ç prazo (2 a 4 anos) |

| Fragmentação Regional do Reembolso para Implantes | -0.3% | Divisão Norte-Sul | Longo prazo (≥4 anos) |

| Fornecimento Volátil de ZircĂ´nia sob as Regras de MatĂ©rias-Primas CrĂticas da UE | -0.2% | Nacional, impacta laboratĂłrios | ˛ŃĂ©»ĺľ±´Ç prazo (2 a 4 anos) |

| Fonte: şÚÁĎŐýÄÜÁż | |||

Alto Custo Inicial de Equipamentos Odontológicos Avançados

Os sistemas digitais variam de scanners de EUR 20.000 a suĂtes integradas de EUR 100.000, equivalentes a 20% da receita anual de uma cadeira odontolĂłgica.[3]ComissĂŁo Europeia, "Lei das MatĂ©rias-Primas CrĂticas," ec.europa.eu As taxas recorrentes de software e os custos de treinamento reduzem as margens, especialmente no Sul, onde a penetração de scanners Ă© de apenas 28%.

Escassez de TĂ©cnicos OdontolĂłgicos Qualificados

A Itália forma menos de 6 dentistas por 100.000 habitantes, e os programas de formação de técnicos têm ainda menos inscritos, resultando em prazos de entrega dos laboratórios de 10 a 14 dias. A integração vertical por fornecedores como a Straumann comprime as oportunidades para laboratórios independentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os ConsumĂveis Ganham Participação Ă Medida que os Fluxos de Trabalho Digitais Amadurecem

Os equipamentos de diagnĂłstico responderam por 39,84% da receita de 2025, refletindo uma base instalada considerável de unidades de CBCT e panorâmicas necessárias para o planejamento de implantes. Os ConsumĂveis OdontolĂłgicos tĂŞm projeção de crescimento anual de 4,53% Ă medida que os materiais de moldagem analĂłgicos cedem espaço para corpos de varredura, blocos de zircĂ´nia e resinas biocompatĂveis. Os guias cirĂşrgicos fabricados por estereolitografia mantĂŞm consistentemente desvios no ponto de entrada abaixo de 1 mm, aumentando a previsibilidade dos implantes.

O mercado italiano de dispositivos odontolĂłgicos, atribuĂdo aos equipamentos de diagnĂłstico, tem previsĂŁo de manter a liderança atĂ© 2031, enquanto os consumĂveis reduzem a diferença graças ao maior giro unitário. A conformidade com o Regulamento de Dispositivos MĂ©dicos da UE aumenta as obrigações pĂłs-comercialização, consolidando a participação entre os fornecedores certificados pela ISO.

Por Tratamento: A Prótese Dentária Acelera com o Envelhecimento Demográfico

A ortodontia detinha uma participação de 31,56% em 2025, impulsionada pela adoção de alinhadores transparentes que agora abrange mais de 60% dos novos casos ortodônticos. No entanto, as intervenções de prótese dentária registrarão o CAGR mais elevado, de 5,76%, impulsionadas pelo envelhecimento demográfico e pela difusão de protocolos de cirurgia guiada. A fotogrametria oferece precisão inferior a 50 µm, possibilitando restaurações de arco completo com ajuste passivo e taxa de sobrevivência em dez anos superior a 95%.

Consequentemente, a participação da prĂłtese dentária no tamanho do mercado italiano de dispositivos odontolĂłgicos tem projeção de crescimento constante, reforçando a demanda a jusante por scanners de CBCT e consumĂveis de zircĂ´nia. O crescimento da ortodontia irá gradualmente moderar-se Ă medida que a penetração dos alinhadores se aproximar da saturação nos centros urbanos.

Por Usuário Final: ClĂnicas Privadas Dominam em Meio Ă s Lacunas de Cobertura PĂşblica

As clĂnicas odontolĂłgicas responderam por 51,78% dos gastos em 2025 e se expandirĂŁo 6,75% ao ano, superando hospitais e instituições acadĂŞmicas. A cobertura limitada do Serviço Nacional de SaĂşde significa que 77% dos gastos odontolĂłgicos sĂŁo privados, motivando os clĂnicos a se diferenciarem por meio da tecnologia.

As instalações privadas representam, portanto, a base de clientes principal para soluções premium de imagem e CAD/CAM no mercado italiano de dispositivos odontolĂłgicos, enquanto os hospitais permanecem focados em cuidados maxilofaciais complexos e os institutos acadĂŞmicos dependem de compras financiadas por subsĂdios.

Análise Geográfica

Regiões do Norte, como Lombardia, VĂŞneto e EmĂlia-Romanha, gastam mais de EUR 200 per capita em saĂşde bucal, apresentam penetração de scanners superior a 50% e abrigam densas redes de clĂnicas privadas. As regiões do Sul tĂŞm gasto mĂ©dio inferior a EUR 120 e adoção de scanners inferior a 30%, perpetuando um mercado italiano de dispositivos odontolĂłgicos de dois nĂveis. Os incentivos do programa IndĂşstria 4.0 sĂŁo mais amplamente utilizados no Norte, onde as clĂnicas possuem liquidez para prĂ©-financiar os equipamentos elegĂveis.

A tele(oral)medicina, apoiada por EUR 1 bilhão em financiamento do Plano Nacional de Recuperação e Resiliência, visa reduzir as disparidades, mas os gargalos de banda larga e de literacia digital retardam a adoção no Sul. As regras uniformes do Regulamento de Dispositivos Médicos se aplicam em todo o território nacional, mas a intensidade das inspeções varia; as autoridades do Norte realizam auditorias com maior frequência, resultando em maior conformidade com a qualidade dos dispositivos.

A base de fabricação domĂ©stica da Itália, representada por mais de 100 empresas membros da UNIDI que geraram EUR 1,3 bilhĂŁo em faturamento em 2021, reduz os custos logĂsticos e oferece suporte de serviço rápido, conferindo-lhe uma vantagem competitiva em relação Ă s importações asiáticas. O mercado italiano de dispositivos odontolĂłgicos, portanto, beneficia-se por ser um mercado final significativo e por servir como um polo de produção europeu.

Cenário Competitivo

As multinacionais Dentsply Sirona, Straumann Group, Solventum, Envista e Henry Schein respondem por uma parcela significativa das vendas de equipamentos de diagnóstico e terapêuticos, refletindo uma concentração moderada no mercado italiano de dispositivos odontológicos. Suas estratégias baseiam-se na diferenciação tecnológica: a detecção de margem por inteligência artificial do Primescan 2 reduz os fluxos de trabalho de coroas no mesmo dia em 20%, enquanto a aquisição da Abutment Direct pela Straumann reduz o prazo de entrega de pilares personalizados para 48 horas.

Os fabricantes italianos orientados para o valor competem em preço e serviço local, especialmente no Sul, onde os orçamentos de capital são limitados. O arrendamento de equipamentos como serviço, ainda incipiente, poderia reduzir as barreiras de adoção em 40 a 50% e perturbar os modelos de venda antecipada.

A complexidade regulatória também molda a concorrência: a certificação ISO 13485 e a vigilância pós-comercialização do Regulamento de Dispositivos Médicos favorecem os incumbentes com sistemas de conformidade estabelecidos. Enquanto isso, empresas de alinhadores direto ao consumidor e softwares de diagnóstico por inteligência artificial começam a desviar o volume de procedimentos dos canais tradicionais, pressionando os fornecedores de médio porte.

LĂderes do Setor de Dispositivos OdontolĂłgicos na Itália

Carestream Health Inc.

GC Corporation

Dentsply Sirona

Envista Holdings (Nobel Biocare Services AG)

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especĂfica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Grupo Ziacom expandiu sua presença europeia ao adquirir duas empresas odontológicas italianas, fortalecendo suas posições em implantes e odontologia digital

- Abril de 2024: O Grupo DD adquiriu um importante distribuidor odontolĂłgico italiano, aprimorando a logĂstica em todo o territĂłrio nacional

Escopo do Relatório do Mercado de Dispositivos Odontológicos na Itália

De acordo com o escopo do relatĂłrio, os dispositivos odontolĂłgicos sĂŁo ferramentas utilizadas por profissionais de odontologia para fornecer tratamento odontolĂłgico. Incluem ferramentas para examinar, manipular, tratar, restaurar e remover dentes e estruturas orais circundantes. O mercado de dispositivos odontolĂłgicos da Itália Ă© segmentado por Produto (Equipamentos Gerais e de DiagnĂłstico, ConsumĂveis OdontolĂłgicos e Outros Dispositivos OdontolĂłgicos), por Tratamento (Ortodontia, Endodontia, Periodontia e PrĂłtese Dentária) e por Usuário Final (Hospitais, ClĂnicas e Outros Usuários Finais). O relatĂłrio oferece o valor (em milhões de USD) para os segmentos acima.

| Equipamentos de DiagnĂłstico | Laser OdontolĂłgico |

| Equipamentos de Radiologia | |

| Cadeira e Equipamentos OdontolĂłgicos | |

| Equipamentos TerapĂŞuticos | |

| ConsumĂveis OdontolĂłgicos | |

| Outros Equipamentos OdontolĂłgicos |

| Ortodontia |

| Endodontia |

| Periodontia |

| Prótese Dentária |

| Hospitais OdontolĂłgicos |

| ClĂnicas OdontolĂłgicas |

| Institutos AcadĂŞmicos e de Pesquisa |

| Outros Usuários Finais |

| Por Produto | Equipamentos de DiagnĂłstico | Laser OdontolĂłgico |

| Equipamentos de Radiologia | ||

| Cadeira e Equipamentos OdontolĂłgicos | ||

| Equipamentos TerapĂŞuticos | ||

| ConsumĂveis OdontolĂłgicos | ||

| Outros Equipamentos OdontolĂłgicos | ||

| Por Tratamento | Ortodontia | |

| Endodontia | ||

| Periodontia | ||

| Prótese Dentária | ||

| Por Usuário Final | Hospitais Odontológicos | |

| ClĂnicas OdontolĂłgicas | ||

| Institutos AcadĂŞmicos e de Pesquisa | ||

| Outros Usuários Finais |

Principais Perguntas Respondidas no RelatĂłrio

Qual é o tamanho do mercado de dispositivos odontológicos na Itália em 2026?

O tamanho do mercado de dispositivos odontológicos na Itália é estimado em USD 0,37 bilhão para 2026.

Qual segmento cresce mais rapidamente até 2031?

Os tratamentos de prótese dentária lideram com um CAGR de 5,76%, impulsionados pela demanda por implantes de uma população envelhecida.

Por que as clĂnicas privadas dominam as aquisições?

O reembolso pĂşblico limitado deixa 77% dos gastos como despesa particular, conferindo Ă s clĂnicas privadas tanto o incentivo quanto a autonomia para investir em equipamentos avançados.

Qual é o papel dos créditos fiscais do programa Indústria 4.0?

Eles reembolsam atĂ© 40% dos custos de hardware digital elegĂvel, reduzindo efetivamente os preços de scanners e unidades de fresagem e acelerando a adoção.

Quais regiões investem mais em odontologia digital?

Regiões do Norte, como Lombardia e Vêneto, apresentam penetração de scanners superior a 50% e gastos odontológicos per capita acima de EUR 200.

Página atualizada pela última vez em: