Tamanho e Quota do Mercado de MNO de Telecomunicações da Irlanda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

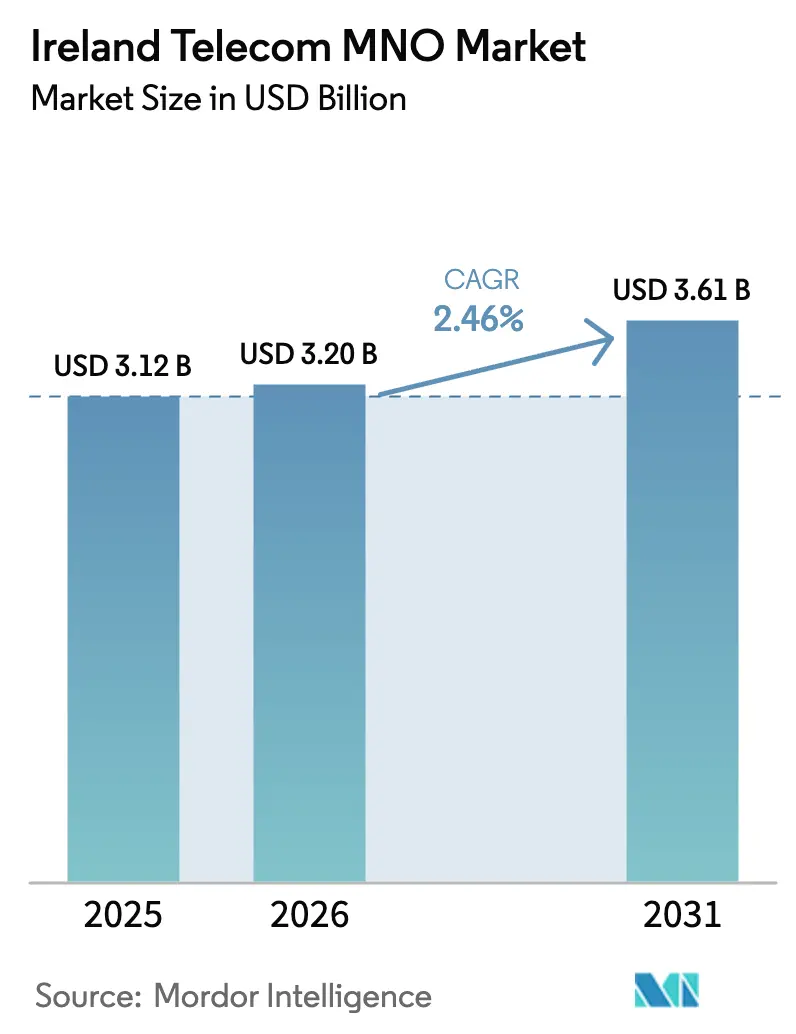

| Tamanho do mercado no ano base (2025) | 3.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.46% CAGR |

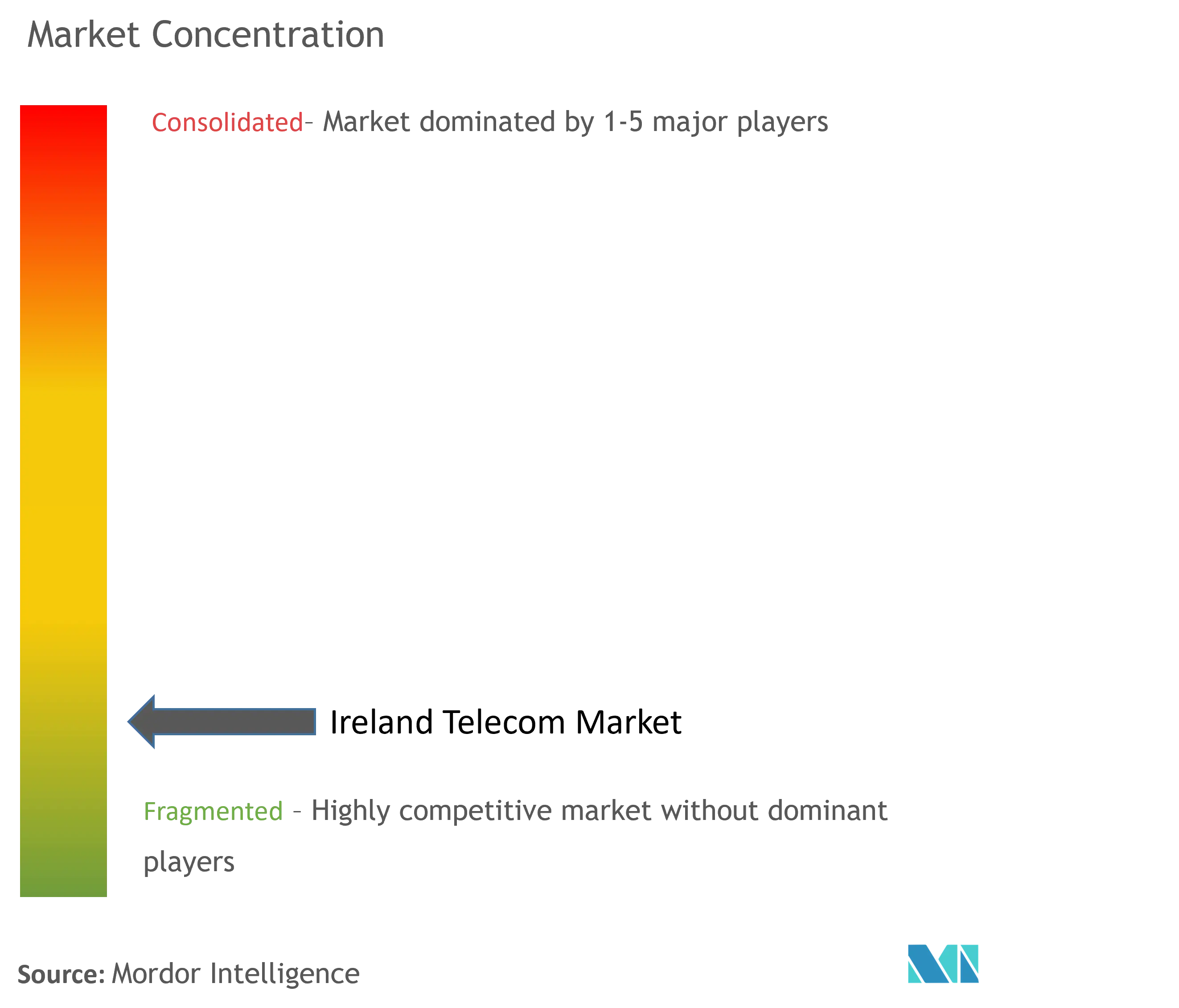

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da Irlanda pela ����������

O tamanho do Mercado de MNO de Telecomunicações da Irlanda foi avaliado em 3,12 mil milhões de USD em 2025 e estima-se que cresça de 3,2 mil milhões de USD em 2026 para atingir 3,61 mil milhões de USD até 2031, a um CAGR de 2,46% durante o período de previsão (2026-2031).

A intensificação da concorrência de preços, as receitas de voz maduras e a transferência constante do tráfego de mensagens para aplicações over-the-top explicam a modesta taxa de crescimento. Ainda assim, o mercado de MNO de telecomunicações da Irlanda continua a orientar-se para um crescimento centrado em dados à medida que a cobertura 5G se expande, enquanto o arrendamento de back-haul grossista associado ao Plano Nacional de Banda Larga abre novos canais de receita. A digitalização empresarial, especialmente as redes de área alargada definidas por software e a conectividade multi-cloud, atenua ainda mais a pressão sobre as receitas. A consolidação entre proprietários de torres e os compromissos de investigação e desenvolvimento dos fornecedores sublinham as perspetivas de infraestrutura a longo prazo.

Principais Conclusões do Relatório

- Por tipo de serviço, os serviços de dados e internet detinham 52,67% da quota do mercado de MNO de telecomunicações da Irlanda em 2025, enquanto os serviços de IoT e M2M estão projetados para registar o CAGR mais rápido de 2,67% até 2031.

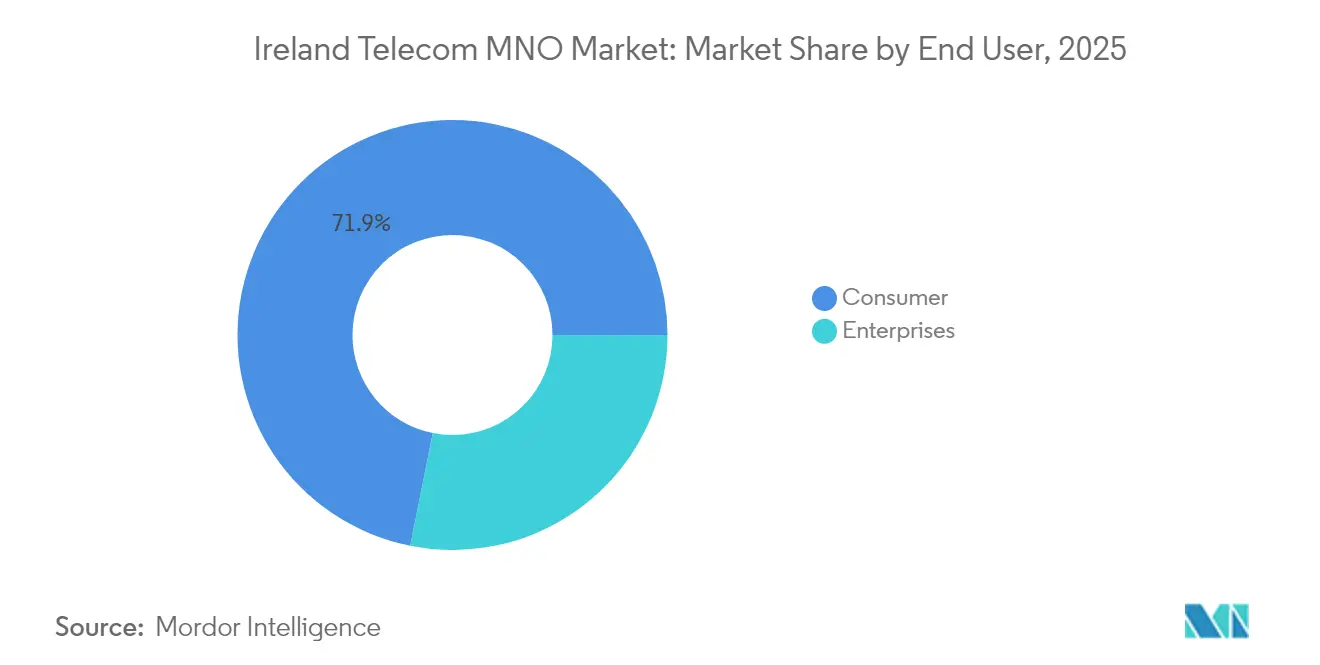

- Por utilizador final, os serviços ao consumidor representavam 71,85% do tamanho do mercado de MNO de telecomunicações da Irlanda em 2025, enquanto o segmento empresarial deverá expandir-se a um CAGR de 2,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de MNO de Telecomunicações da Irlanda

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Implementação de 5G autónomo a catalisar a procura de acesso sem fio fixo | +0.8% | Nacional, ganhos urbanos iniciais | Médio prazo (2-4 anos) |

| Metas do Decénio Digital da UE a impulsionar subsídios para fibra | +0.6% | Nacional, foco rural | Longo prazo (≥ 4 anos) |

| Transição empresarial para SD-WAN e conectividade multi-cloud | +0.5% | Dublin e Cork | Curto prazo (≤ 2 anos) |

| Novos operadores MVNO a aproveitar o eSIM para segmentos de nicho | +0.3% | A nível nacional | Médio prazo (2-4 anos) |

| Receitas de arrendamento de back-haul do Plano Nacional de Banda Larga | +0.4% | 540.000 instalações rurais | Longo prazo (≥ 4 anos) |

| Reafetação antecipada do espetro de 6 GHz para descarga de Wi-Fi 7 | +0.2% | Zonas empresariais urbanas | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Implementação de 5G Autónomo a Catalisar a Procura de Acesso Sem Fio Fixo

Three Ireland introduziu o serviço 5G autónomo com a Ericsson, criando uma vantagem de desempenho que suporta fatias de baixa latência para acesso sem fio fixo em zonas mal servidas. Os primeiros ensaios corporativos confirmam ganhos de latência abaixo de 10 ms e picos de débito acima de 1 Gbps, sinalizando potencial comercial para além da banda larga móvel.[1]Fierce Wireless Staff, "Three Ireland ativa o núcleo 5G autónomo," fiercewireless.com A Eir registou um aumento de 130% no tráfego 5G em 2024, ilustrando a procura latente quando a cobertura se alarga. No entanto, a disponibilidade nacional de 5G situa-se em 9,2% do tempo de ligação, sublinhando o potencial de crescimento impulsionado pela cobertura. A economia do acesso sem fio fixo é particularmente favorável em municípios com baixa densidade populacional, onde a instalação de fibra em vala continua a ser proibitivamente cara. À medida que a reafetação de espetro e os acordos de partilha de torres se aceleram, o mercado de MNO de telecomunicações da Irlanda está bem posicionado para monetizar o acesso sem fio fixo suburbano e rural no médio prazo.

Metas do Decénio Digital da UE a Impulsionar Subsídios para Fibra

A Irlanda comprometeu-se com conectividade gigabit para todos os agregados familiares até 2028 e 5G para toda a população até 2030 no âmbito do quadro Digital Ireland. [2]Comissão Europeia, "Plano de Recuperação e Resiliência da Irlanda," europeancommission.europa.euUma dotação de 19 milhões de EUR do Plano de Recuperação e Resiliência compensa os custos de construção em zonas rurais, enquanto a próxima Lei de Infraestruturas Gigabit simplifica as licenças. A Eir já atingiu 70% do seu objetivo de 1,9 milhões de FTTP e apresenta uma taxa de adesão de 37% — a mais elevada do mercado [3] Silicon Republic, "Eir atinge 70% da construção de 1,9 milhões de FTTP," siliconrepublic.comO progresso no Plano Nacional de Banda Larga permite que os MNOs arrendem back-haul de fibra concluído, reduzindo o investimento em capital e encurtando os períodos de retorno.

Transição Empresarial para SD-WAN e Conectividade Multi-Cloud

As despesas de conectividade corporativa continuam a superar o crescimento do PIB à medida que o trabalho híbrido, a segurança de confiança zero e a migração para a cloud redefinem os orçamentos de TIC. As operadoras de telecomunicações capturam agora cerca de 27% das despesas em tecnologia empresarial que vão além da conectividade pura. Aquisições como a compra da Centrecom pela IP Telecom revelam a intenção dos operadores de aprofundar os portefólios de serviços geridos. A McKinsey prevê que a conectividade central empresarial permaneça a maior adjacência B2B até 2028, recompensando as operadoras que integrem SD-WAN com 5G privado e computação de borda. Consequentemente, a contribuição empresarial para o mercado de MNO de telecomunicações da Irlanda deverá subir de 21% em 2025 para 29% em 2027.

Novos Operadores MVNO a Aproveitar o eSIM para Segmentos de Nicho

A estreia da Sky Mobile em setembro de 2024 ilustra o renovado dinamismo dos MVNO. O seu plano "Preço para a Vida" de 15 EUR explora a rede da Vodafone e o aprovisionamento de eSIM para atrair famílias sensíveis ao custo. A análise regulatória da ComReg destaca assimetrias nas tarifas grossistas que ainda comprimem as margens dos MVNO, especialmente nos escalões de dados ilimitados. Ainda assim, a flexibilidade do eSIM reduz o atrito no processo de adesão e suporta ofertas de gestão de frotas empresariais onde os MVNO podem sobrepor análises de valor acrescentado. Com 70% das empresas irlandesas a deverem adotar IoT celular até 2028, os MVNO especializados representam um fator positivo modesto, mas favorável, para o mercado de MNO de telecomunicações da Irlanda.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Taxas de acesso grossista elevadas a restringir as margens dos MVNO | –0.7% | A nível nacional | Curto prazo (≤ 2 anos) |

| Atrasos na construção de fibra devido a disputas de servidão de passagem | –0.5% | Zonas de planeamento rural | Médio prazo (2-4 anos) |

| ARPU de voz estagnado em meio à substituição por OTT | –0.9% | Todos os segmentos | Longo prazo (≥ 4 anos) |

| Baixa densidade populacional rural a inflar os prazos de retorno do investimento em 5G | –0.6% | 25% do território | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Taxas de Acesso Grossista Elevadas a Restringir as Margens dos MVNO

A fusão O2-Three de 2014 concentrou os ativos de rede em três operadores incumbentes, e o acesso MVNO obrigatório mas com capacidade limitada pouco fez para reequilibrar o poder de fixação de preços. Os estudos da ComReg mostram tarifas de dados grossistas que excedem as de vários pares da UE, limitando a viabilidade dos novos operadores nos planos de dados ilimitados. A Virgin Mobile saiu do segmento em 2024, ecoando retiradas anteriores da iD Mobile. As submarcas como GoMo e 48 complicam ainda mais a disciplina de preços, erodindo o espaço para a diferenciação dos MVNO. A menos que a próxima atualização do modelo de custos da UE proporcione um alívio grossista tangível, a contribuição dos MVNO para o mercado de MNO de telecomunicações da Irlanda ficará aquém do pleno potencial competitivo.

Atrasos na Construção de Fibra Devido a Disputas de Servidão de Passagem

As negociações de licenciamento e servidão de passagem frequentemente empurram os prazos de fibra rural para além de dois anos. As objeções dos proprietários de terrenos e as preocupações com o impacto visual forçaram múltiplos desvios de traçado nos municípios de Mayo e Donegal, inflacionando o custo por instalação acima de 7.000 EUR. As alternativas aéreas enfrentam objeções de planeamento, enquanto as soluções de micro-conduta aumentam as despesas de obras civis. Embora a Lei de Infraestruturas Gigabit prometa um licenciamento centralizado, o atraso na implementação mantém as implementações de curto prazo expostas a atrasos legais. A implementação prolongada de fibra atrasa a disponibilidade de fronthaul 5G, alargando os horizontes de retorno do investimento para o mercado de MNO de telecomunicações da Irlanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Domínio dos Dados em Meio à Aceleração do IoT

Os serviços de dados e internet controlavam 52,67% da quota do mercado de MNO de telecomunicações da Irlanda em 2025, refletindo a transição dos consumidores para o streaming de vídeo, o trabalho remoto e os jogos na cloud. Os operadores registaram um crescimento de tráfego de dois dígitos, com a Eir a citar um aumento de 80% nos dados móveis desde 2020. As receitas de voz e SMS continuaram a erodir em paralelo, à medida que o WhatsApp e o Teams canibalizavam o tráfego legado. As ligações IoT e M2M, embora ainda com uma base reduzida, estão projetadas para registar um CAGR de 2,67% até 2031 — o mais rápido entre as linhas de serviço — suportado pela comercialização de LTE-M e 5G NR-RedCap. O mercado de MNO de telecomunicações da Irlanda apoia-se, portanto, cada vez mais na monetização de dados e na conectividade máquina a máquina para compensar o declínio da voz.

As perspetivas sugerem que a contribuição económica do IoT poderá quadruplicar até 2030 à medida que as empresas digitalizam as cadeias de abastecimento. As capacidades de eSIM permitem o aprovisionamento de dispositivos sem atrito nas redes da Vodafone, Three e Eir, reduzindo os custos de deslocação de técnicos. As operadoras que integrem conectividade com gestão de dispositivos e análise de dados captarão margem incremental. No entanto, a pressão de preços sustentada nos planos de dados ilimitados para consumidores significa que o aumento do ARPU depende de escalões de serviço diferenciados, como passes de jogos de baixa latência ou isenção de dados para plataformas de streaming selecionadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Resiliência do Consumidor Versus Crescimento Empresarial

As contas de consumidores representaram 71,85% do tamanho do mercado de MNO de telecomunicações da Irlanda em 2025, sublinhando o seu peso duradouro apesar de uma base de assinantes madura. As tarifas indexadas à inflação introduzidas pelos operadores durante 2023 e 2024 preservaram parcialmente as receitas, mesmo com o aumento da rotatividade nos segmentos de baixo rendimento. Entretanto, as receitas empresariais estão no caminho certo para um CAGR de 2,76% até 2031, à medida que as empresas adotam SD-WAN, borda de serviço de acesso seguro (SASE) e 5G privado. A Three Ireland reservou 1,1 mil milhões de EUR para a modernização da rede, visando explicitamente grandes contas corporativas.

A crescente procura de computação de borda para suportar cargas de trabalho de inteligência artificial está preparada para ampliar as necessidades de largura de banda corporativa. Os analistas preveem que até 2026, 90% das empresas irlandesas integrarão modelos de inteligência artificial generativa nos processos operacionais, aumentando a criticidade das ligações de baixa latência. Do lado do consumidor, os pacotes de convergência fixo-móvel estão a ganhar terreno, auxiliando a retenção. No entanto, a dinâmica competitiva implica que as soluções digitais empresariais representam o caminho de venda adicional mais lucrativo, dando às operadoras uma cobertura contra o declínio do ARPU do consumidor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A concentração urbana favorece a economia de rede, com Dublin, Cork e Galway a proporcionarem maior utilização e um tempo de ligação 5G mais rápido. A Eir atinge agora 70% de cobertura populacional com 5G, e a Three tem como objetivo 75% até ao final do ano, enquanto a disponibilidade de 5G rural fica abaixo de 10% do tempo de ligação em média. O mercado de MNO de telecomunicações da Irlanda regista, portanto, um desempenho regional díspare, uma vez que os investimentos em capacidade priorizam os corredores metropolitanos.

A implementação rural depende fortemente da espinha dorsal de fibra do Plano Nacional de Banda Larga, que visa abranger 540.000 instalações até 2026. Os arrendamentos de back-haul grossista dão aos MNOs acesso económico a ligações gigabit, embora os atrasos de servidão de passagem tenham mantido as ligações ativas em apenas 75.000 até ao momento. O piloto de Open RAN da Vodafone em 30 locais rurais serve aproximadamente 45.000 clientes e demonstra um modelo de cobertura de menor custo. À medida que os subsídios da UE se desbloqueiam e a partilha de torres se expande, espera-se que os MNOs reduzam o fosso urbano-rural a longo prazo.

A estratégia de espetro varia por geografia. A banda baixa de 700 MHz é a principal camada de cobertura rural, enquanto a banda média de 3,6 GHz se concentra em subúrbios densos para capacidade. A reafetação de 6 GHz para Wi-Fi 7 poderá descarregar o tráfego interior em distritos empresariais, libertando espetro licenciado para mobilidade. Em conjunto, estas medidas sustentam um nivelamento gradual das disparidades de desempenho regional, embora os retornos se manifestem principalmente após 2027.

Panorama Competitivo

O mercado de MNO de telecomunicações da Irlanda é um oligopólio ancorado pela Eir, Vodafone Ireland e Three Ireland. Em conjunto, o trio controla quase todos os locais macro, criando barreiras elevadas à entrada para concorrentes de rede puros. A Three lidera na quota de assinantes com 48,7% na sequência de promoções agressivas de SIM único. A Eir lidera na disponibilidade de 5G com 74%, enquanto a Vodafone domina as redes de fibra com 1,7 milhões de habitações abrangidas.

A concorrência deslocou-se para pacotes de valor acrescentado em vez de cortes de preços de destaque. Os exemplos incluem os pacotes de dados ilimitados mais add-ons de streaming de TV da Vodafone e os descontos de convergência fixo-móvel da Eir. O escrutínio regulatório aumentou, com a ComReg a defender a proibição de escaladores de preços automáticos indexados à inflação considerados prejudiciais para os consumidores. O setor de MNO de telecomunicações da Irlanda também assiste a um realinhamento de infraestruturas: a compra de 971 milhões de EUR dos ativos da Cellnex pela Phoenix Tower consolida a infraestrutura passiva e poderá estimular a expansão de arrendamento para MVNOs mais pequenos.

As alianças com fornecedores são importantes. O compromisso de investigação e desenvolvimento de 200 milhões de EUR da Ericsson em Athlone assegura experiência nacional em funções de núcleo nativo da cloud, acelerando as implementações de 5G autónomo. A Parallel Wireless fornece kits de Open RAN para o programa rural da Vodafone, sugerindo uma cadeia de abastecimento com maior diversidade de fornecedores. Coletivamente, estes movimentos sinalizam que a diferenciação a longo prazo dependerá do desempenho da rede, da profundidade das soluções empresariais e da agilidade para explorar novas bandas de espetro.

Líderes do Setor de MNO de Telecomunicações da Irlanda

Eir Mobile

Vodafone Ireland

Three Ireland

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Ericsson confirmou uma expansão de investigação e desenvolvimento de 200 milhões de EUR em Athlone para escalar capacidades de automação inteligente e 5G autónomo.

- Março de 2025: A Three Ireland reportou ter atingido 48,7% de quota de assinantes após um investimento acumulado de 2 mil milhões de EUR, incluindo 1,1 mil milhões de EUR para melhorias de rede.

- Fevereiro de 2025: A Virgin Media Ireland agendou o primeiro lançamento nacional de banda larga de fibra de 5 gigabits para o segundo trimestre de 2025, em meio a um crescimento anual de 11% no consumo de dados.

- Dezembro de 2024: A Equinix acordou adquirir o portefólio de centros de dados irlandeses da BT por 59 milhões de EUR.

Âmbito do Relatório do Mercado de MNO de Telecomunicações da Irlanda

As telecomunicações referem-se à transmissão de informação a longa distância por meios eletromagnéticos. O mercado de MNO de telecomunicações inclui uma análise aprofundada de tendências com base na conectividade, como redes fixas, redes móveis e torres de telecomunicações. Vários fatores, incluindo uma procura crescente de 5G, deverão impulsionar a adoção de serviços de telecomunicações na Irlanda.

O mercado de MNO de telecomunicações irlandês é segmentado por serviços (serviços de voz (com fio e sem fio), serviços de dados e mensagens, OTT e serviços PayTV). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima referidos.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços OTT e PayTV |

| Outros Serviços (Serviços de Valor Acrescentado, Roaming e Serviços Internacionais, Serviços Empresariais e Grossistas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços OTT e PayTV | |

| Outros Serviços (Serviços de Valor Acrescentado, Roaming e Serviços Internacionais, Serviços Empresariais e Grossistas, etc.) | |

| Utilizador Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de MNO de telecomunicações da Irlanda?

O mercado situa-se em 3,2 mil milhões de USD em 2026.

A que CAGR se espera que o mercado cresça?

Espera-se que o mercado cresça a um CAGR de 2,46% e está projetado para atingir 3,61 mil milhões de USD.

A que ritmo está o segmento empresarial a expandir-se?

As receitas de conectividade empresarial estão projetadas para crescer a um CAGR de 2,76% entre 2026 e 2031.

Qual operador lidera na quota de assinantes?

A Three Ireland lidera com 48,7% de quota de assinantes na sequência de fortes ganhos em SIM único.

Como influenciará o Plano Nacional de Banda Larga as receitas dos MNO?

A espinha dorsal de fibra do plano permite o arrendamento de back-haul grossista que pode atenuar o declínio das receitas ao abrir novos fluxos de rendimento rurais.

Que papel desempenharão os MVNOs no futuro?

Os MVNOs visarão segmentos de nicho de consumidores e IoT, mas as taxas grossistas elevadas limitam o seu potencial de escala imediato.

Página atualizada pela última vez em: