Tamanho e Participação do Mercado de Colchões da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

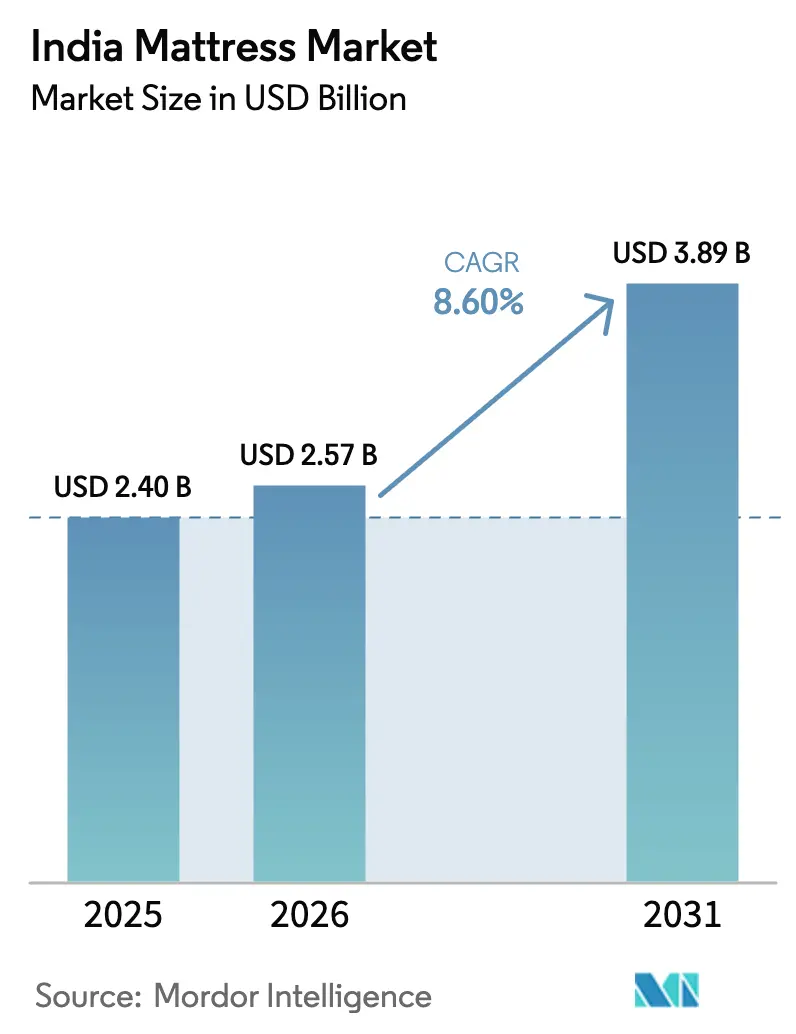

| Tamanho do mercado no ano base (2025) | 2.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.60% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colchões da Índia por ����������

O tamanho do mercado de colchões da Índia está projetado para expandir de USD 2,40 bilhões em 2025 e USD 2,57 bilhões em 2026 para USD 3,89 bilhões até 2031, registrando um CAGR de 8,60% entre 2026 e 2031. Os programas habitacionais do governo, incluindo os 11,8 milhões de residências sancionadas pelo PMAY-Urbano até novembro de 2024, estão sustentando os ciclos de primeira compra e de reposição. Em 2025, as vendas residenciais nas oito principais cidades da Índia totalizaram 3,48 lakh de unidades, uma queda de 1% em relação ao ano anterior. Apesar do aumento dos preços, a demanda permaneceu estável, com a RCN registrando um aumento de preço de 19%, seguida por Hyderabad (13%), Bengaluru (12%) e Mumbai e Chennai (7%). Os principais impulsionadores da demanda habitacional incluíram a redução das taxas de juros de empréstimos imobiliários, o forte crescimento econômico e a inflação mais baixa, que coletivamente sustentaram a estabilidade do mercado durante o ano. O Banco Nacional de Habitação registrou empréstimos habitacionais pendentes de INR 33,53 lakh crore (USD 402 bilhões) em setembro de 2024, 14% superior ao ano anterior, evidenciando os fortes gastos impulsionados por hipotecas em itens essenciais para o lar. Os millennials urbanos com renda disponível crescente estão se voltando para colchões inteligentes com monitoramento de saúde, enquanto as ofertas premium dos incorporadores imobiliários impulsionam a demanda por variantes king-size.

Principais Conclusões do Relatório

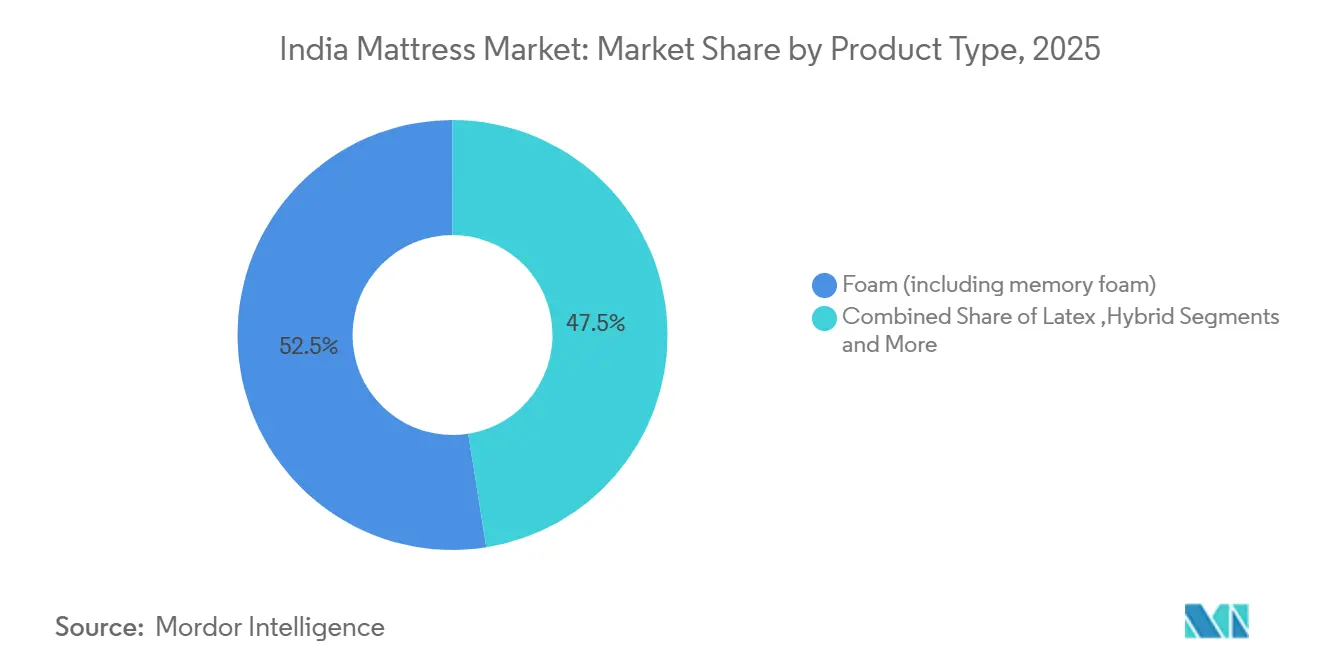

- Por tipo de produto, a espuma (incluindo espuma viscoelástica) liderou com 52,51% do tamanho do mercado de colchões da Índia em 2025; os colchões híbridos têm previsão de expansão a um CAGR de 9,04% até 2031.

- Por tamanho de colchão, o tamanho queen deteve 33,78% da participação do mercado de colchões da Índia em 2025, enquanto as unidades king-size devem registrar um CAGR expressivo de 8,92% até 2031.

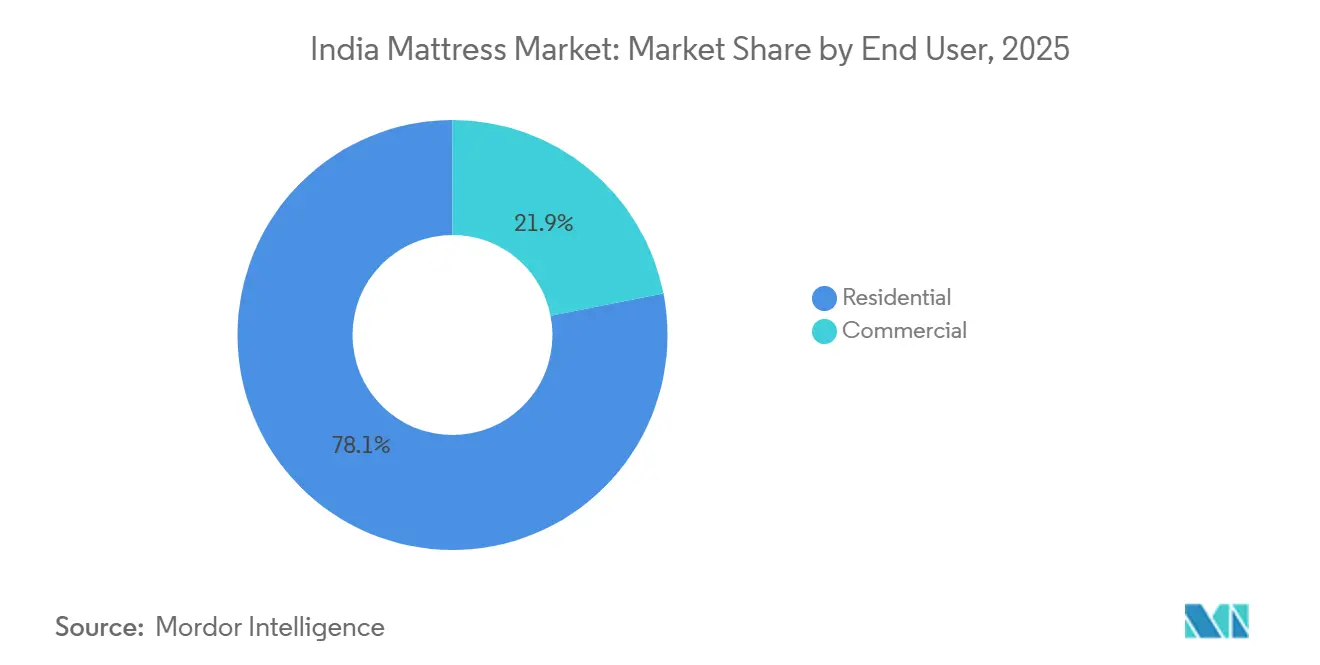

- Por usuário final, a demanda residencial representou 78,09% do tamanho do mercado de colchões da Índia em 2025, enquanto o segmento comercial está projetado para crescer a um CAGR de 10,06% durante 2026-2031.

- Por canal de distribuição, o B2C/Varejo comandou 72,48% da participação do mercado de colchões da Índia em 2025, e está avançando a um CAGR de 10,89% até 2031.

- Por Geografia, o Norte da Índia capturou 29,81% da participação geográfica do mercado de colchões da Índia em 2025; o Sul da Índia é antecipado como a região de crescimento mais rápido, registrando um CAGR de 9,39% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Colchões da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas de promoção da conscientização sobre saúde do sono, endossadas por profissionais médicos | 1.8% | Nacional, com ganhos iniciais nas metrópoles (Mumbai, Delhi, Bengaluru, Chennai) | ��é�徱�� prazo (2-4 anos) |

| Crescimento nos níveis de renda disponível entre os millennials urbanos | 2.1% | Cidades de Nível I e Nível II, com expansão para o Nível III | Longo prazo (≥ 4 anos) |

| Desenvolvimento e expansão de redes organizadas de varejo de móveis | 1.5% | Sul e Oeste da Índia, expandindo para o Norte e Leste | ��é�徱�� prazo (2-4 anos) |

| Urbanização acelerada aliada a um mercado imobiliário próspero | 2.3% | Nacional, concentrado nas 8 principais cidades e regiões beneficiárias do PMAY-U | Longo prazo (≥ 4 anos) |

| Maior penetração do comércio eletrônico em cidades de Nível II e Nível III | 1.4% | Cidades de Nível II e Nível III em todas as regiões | Curto prazo (≤ 2 anos) |

| Robusto pipeline de infraestrutura hoteleira impulsionado pela agenda de turismo do G20 | 0.9% | Nacional, com concentração em Delhi-RCN, Mumbai, Bengaluru, Goa, Rajastão | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Iniciativas de Promoção da Conscientização sobre Saúde do Sono, Endossadas por Profissionais Médicos

Na Índia, o Apollo Hospitals rastreou mais de 10.000 indivíduos para distúrbios do sono durante o Dia Mundial do Sono 2024, associando o sono inadequado ao diabetes e à hipertensão [1]Fonte: Apollo Hospitals, "Iniciativa do Dia Mundial do Sono 2024," apollohospitals.com. Essa validação médica está transformando a compra de colchões em uma decisão de saúde preventiva, em vez de uma mera compra de reposição. As marcas estão respondendo a essa tendência nos últimos anos, particularmente durante 2024–2025, com a campanha "Sleep Moksha" da Sleepwell destacando os ganhos de produtividade decorrentes de um sono de qualidade, enquanto a Duroflex firmou parcerias com clínicas ortopédicas para recomendar produtos de espuma viscoelástica para o alívio de dores nas costas. Novos produtos como a linha Fitrest da Sleepwell, lançada por volta de setembro de 2024 com tecnologia Acuprofile e respaldada por uma garantia de 25 anos, enfatizam a durabilidade como um diferencial de saúde na inovação de colchões. Selos de certificação, CertiPUR-US para segurança da espuma e OEKO-TEX 100 para pureza têxtil, são agora exibidos de forma proeminente pela Sunday Mattress em seus modelos de látex belga para construir a confiança do consumidor.

Crescimento nos Níveis de Renda Disponível entre os Millennials Urbanos

A Home Credit India reportou um aumento de 35% nas compras de colchões parceladas em 2024, com o valor médio dos tickets aumentando de INR 12.000 para INR 18.000 (USD 144–216). O financiamento facilitado permite que os millennials migrem para ofertas de médio-premium com espuma viscoelástica, núcleos híbridos ou sensores de IoT. Os líderes de mercado direcionam esse grupo com produtos habilitados por tecnologia, como o colchão Zense da Wakefit, com preço de INR 44.999 (USD 540) e equipado com regulação de temperatura e rastreamento de estágios do sono. Promoções impulsionadas pelas redes sociais, por exemplo, o sorteio de colchões no valor de INR 1 crore (USD 116.939) da The Sleep Company, que atraiu mais de 6.000 participantes, está adicionando apelo aspiracional a produtos de sono de alto valor [2]Fonte: ADGULLY, "The Sleep Company distribui cerca de INR 1 Crore em colchões gratuitos", https://archive.adgully.com/the-sleep-company-gives-away-around-inr-1-crore-worth-of-free-mattresses-149904.html. Os dados de hipotecas reforçam a tendência, com mutuários de renda média e alta representando 61% dos empréstimos habitacionais, e seus imóveis maiores tipicamente acomodando camas king-size.

Urbanização Acelerada Aliada a um Mercado Imobiliário Próspero

A Pesquisa Econômica da Índia 2024–25, publicada pelo Governo da Índia, Ministério das Finanças (Departamento de Assuntos Econômicos), projeta que a demanda habitacional atingirá 93 milhões de unidades até 2036, impulsionada por uma população urbana que deverá chegar a 50% até 2050. [3]Fonte: Business Standard, "Pesquisa Econômica Destaca Boom Imobiliário," business-standard.com . As vendas residenciais nas oito principais cidades dispararam 33% em relação ao ano anterior, atingindo 4,1 lakh de unidades em 2023, e os volumes do primeiro trimestre de 2024 cresceram mais 41%. Cada nova moradia desencadeia gastos com móveis, com os colchões tipicamente absorvendo 8–12% do orçamento inicial de decoração. Os dados de 2024 do Banco Nacional de Habitação (BNH) mostram empréstimos habitacionais pendentes de USD 402 bilhões, com 39% em segmentos economicamente mais fracos, impulsionando as vendas de espuma acessível, e 44% em faixas de renda média, onde os produtos de espuma viscoelástica e híbridos dominam [4]Fonte: Ministério das Finanças, "O Banco Nacional de Habitação divulga relatório sobre Tendências e Progresso da Habitação na Índia 2024", https://www.pib.gov.in/PressReleasePage.aspx?PRID=2110726. A expansão do metrô — 1.010 km em operação em 23 cidades e 980 km em construção — já está concentrando a demanda habitacional ao longo de novos corredores em Bengaluru, Hyderabad e Delhi-RCN, conforme relatado pelo Ministério da Habitação e Assuntos Urbanos (MoHUA), Governo da Índia, em 2024.

Desenvolvimento e Expansão de Redes Organizadas de Varejo de Móveis

Varejistas especializados, como Peps Industries e Duroflex, continuam a expandir sua presença. A Peps opera 35 Great Sleep Stores e 4.400 pontos de venda multimarcas apenas em Tamil Nadu, enquanto a Sleep Company pretende expandir para 150 lojas até março de 2025. As experiências em loja, incluindo consultores de sono e zonas de experimentação, complementam os canais digitais e justificam os preços premium. As redes organizadas também desbloqueiam parcerias de financiamento, garantias estendidas e sortimentos certificados pelo BIS, mitigando a vantagem de preço do setor informal. A confiança do consumidor em lojas de marcas melhorou desde 2023–2024 no Sul da Índia, onde a densidade do varejo é maior, impulsionada pela experiência consistente em loja, preços padronizados e melhor serviço pós-venda, e essa confiança agora está se espalhando para as regiões norte e leste à medida que grandes redes replicam esses formatos de loja comprovados. A integração vertical durante 2023–2025, exemplificada pela aquisição da Kurlon pela Sheela Foam e sua participação acionária na Furlenco, fortaleceu ainda mais os players organizados ao melhorar o controle sobre a qualidade do produto, as cadeias de suprimentos e a gestão de estoques.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de produto impulsionados pela alíquota de GST de 18% | -1.2% | Nacional | Longo prazo (≥ 4 anos) |

| A fragmentação do mercado está fomentando players não organizados com alternativas de baixo custo | -1.6% | Nacional, mais pronunciado em cidades de Nível III e Nível IV | ��é�徱�� prazo (2-4 anos) |

| Volatilidade persistente nos preços das matérias-primas de poliuretano e látex | -0.9% | Nacional, afeta todos os fabricantes organizados | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada para reciclagem de colchões está dificultando a sustentabilidade | -0.4% | Nacional, com lacunas na gestão de resíduos urbanos | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Elevados Custos de Produto Impulsionados pela Alíquota de GST de 18%

Os colchões atraem um GST de 18%, inalterado por uma década, acrescentando INR 900 (USD 11) a um preço de entrada típico de INR 5.000 (USD 60) e desestimulando compradores sensíveis ao preço. Repetidas petições do setor para reduzir a alíquota para 12%, a faixa aplicada à maioria dos móveis, foram rejeitadas por razões de arrecadação, sustentando a desvantagem de custo para as marcas organizadas. Os players menores absorvem os custos de conformidade por meio de margens mais apertadas, enquanto os fabricantes não registrados contornam a tributação por completo e subcotam os produtos de marca em até 30%. A Sheela Foam e a Century combatem a diferença tributária lançando submarcas econômicas e promovendo planos parcelados por meio da Home Credit India, cujas compras de colchões parceladas cresceram 35% em 2024. No entanto, a pressão tributária persistente continua sendo um obstáculo de longo prazo para expandir a penetração nas áreas rurais e semiurbanas da Índia.

A Fragmentação do Mercado Está Fomentando Players Não Organizados com Alternativas de Baixo Custo

Os fabricantes informais de colchões dominam os mercados de Nível III e Nível IV, frequentemente operando sem certificação BIS ou conformidade com o GST. Sua vantagem de preço é de 20–30% abaixo dos equivalentes de marcas, tornando-os a escolha padrão para muitos consumidores com orçamento limitado. As empresas organizadas respondem com estratégias de diferenciação, como marcação BIS, garantias estendidas e programas de teste de 100 noites, que ilustram um nível de garantia de qualidade que os produtos sem marca não conseguem igualar. As campanhas de educação no varejo mostram os benefícios de longo prazo de materiais certificados e suporte adequado para a coluna vertebral, embora a adoção seja gradual. À medida que as plataformas de comércio eletrônico se expandem, as avaliações dos consumidores e as políticas de devolução expõem as deficiências dos substitutos de baixa qualidade, empurrando compradores cautelosos em direção a opções de marcas. No entanto, até que a aplicação da certificação se torne mais rigorosa, a fragmentação sustentará a pressão descendente sobre os preços no mercado de colchões da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Produtos de Espuma Impulsionam a Inovação em todo o Mercado

A espuma (incluindo espuma viscoelástica) dominou o tamanho do mercado de colchões indiano em 2025, assegurando uma participação de 52,51%, enquanto os colchões híbridos devem crescer a um CAGR de 9,04% até 2031, impulsionados pela combinação de suporte de mola e conforto de espuma. O Zense da Wakefit, lançado em junho de 2024 a INR 44.999 (USD 540), oferece regulação remota de temperatura e rastreamento de estágios do sono, tornando os recursos conectados acessíveis além dos pontos de preço ultrapremium. A espuma de PU continua a dominar com uma participação de 49,74% em 2024, apoiada por sua ampla disponibilidade nos mais de 4.400 pontos de venda parceiros da Peps em Tamil Nadu e mais de 900 lojas da Godrej Interio em todo o país. As opções de látex comercializadas por sua respirabilidade e resistência a alérgenos encontram forte aceitação no úmido Sul da Índia, onde a Sunday Mattress precifica sua linha de látex belga entre INR 25.000 e INR 45.000 (USD 300–540). Os híbridos de mola ensacada, como o Sleepables da Century, combinam isolamento de movimento com praticidade de embalagem compacta, canalizando a demanda online que anteriormente evitava as construções de espiral. Os padrões BIS (IS 14239 - espuma de PU, IS 11356 - látex) ajudam as marcas organizadas a se diferenciar em segurança e durabilidade certificadas, embora a aplicação permaneça desigual em todo o país.

As perspectivas de crescimento dependem das tendências de premiumização e rastreamento de saúde, com os líderes de mercado investindo em P&D e licenciamento de patentes. A integração de algoritmos orientados por aplicativo da Wakefit é paralela aos gadgets de bem-estar globais, sinalizando que as soluções de sono conectadas irão remodelar as expectativas dos consumidores nos próximos cinco anos. A espuma de PU econômica mantém apelo de massa, especialmente nos ciclos de reposição entre domicílios de renda mais baixa que aproveitam os subsídios do PMAY-Urbano. Os produtos de látex e híbridos se beneficiarão das preferências de conforto climático e da demanda hoteleira por durabilidade. Coletivamente, inovação, certificação e acessibilidade ditarão a evolução do mix de produtos no mercado de colchões da Índia.

Por Tamanho de Colchão: Os Colchões Queen-Size Lideram, Enquanto o King-Size Registra Crescimento

Os colchões queen-size comandaram 33,78% da receita em 2025, adequando-se aos típicos apartamentos urbanos de 2 quartos, mas as unidades king-size estão projetadas para registrar um CAGR expressivo de 8,92% até 2031, devido a uma base baixa e ao crescente estoque de habitações de luxo. Os dados do BNH indicam que os mutuários de renda média e alta representam 61% dos empréstimos habitacionais recentes, e seus quartos principais maiores adotam rotineiramente camas king-size. A Emma Sleep e a Springwel agora personalizam dimensões de até 84 polegadas para compradores abastados que priorizam conforto e estética do ambiente. Os itens de tamanho solteiro permanecem itens básicos para quartos infantis e alojamentos, mas as atualizações incrementais para o tamanho casal a diferenças de preço marginais estão corroendo sua participação. A distribuição em embalagem compacta permite que os correios entreguem formatos casal e queen em cidades de Nível II, onde o aumento de 45% nos usuários transacionais da Meesho sublinha a demanda latente.

A proliferação do king-size espelha a premiumização no mercado de colchões da Índia: casas maiores, renda disponível mais alta e estilos de vida aspiracionais convergem para tornar as camas de grande porte um símbolo de status. Os fabricantes, portanto, agrupam espumas premium e sensores inteligentes para justificar preços mais altos. Por outro lado, os compradores de entrada gravitam em direção aos formatos solteiro e casal com preços abaixo de INR 8.000 (USD 96), frequentemente por meio de vendas relâmpago online. Os varejistas de massa educam os compradores sobre planejamento de espaço para reduzir erros de seleção de tamanho, reforçando a satisfação com a compra repetida. As preferências de tamanho irão, a partir de agora, segmentar o mercado ao longo de estratos de renda e tipo de moradia.

Por Usuário Final: A Demanda Comercial se Fortalece em Meio à Expansão do Setor de Hospitalidade

Os consumidores residenciais representaram 78,09% do tamanho do mercado de colchões da Índia em 2025, mas a categoria comercial — hotéis, hospitais e alojamentos — se expandirá a um CAGR de 10,06% até 2031, superando a demanda doméstica. O setor de hospitalidade da Índia deve crescer, apoiado por um pipeline de desenvolvimento hoteleiro de USD 4,51 bilhões. Os hotéis com classificação por estrelas favorecem colchões de mola ensacada padronizados para isolamento de movimento, e a Peps Industries capitaliza sua licença Restonic para garantir contratos de aquisição de longo prazo. Os hospitais atualizam para superfícies impermeáveis e antimicrobianas. O Latex II da Emma Sleep atende a esse nicho, cumprindo as normas de controle de infecção. Os alojamentos estudantis e os espaços de co-living também escalam compras em volume, aproveitando modelos de assinatura de plataformas como a Furlenco, 35% de propriedade da Sheela Foam, para gerenciar o capex.

A demanda doméstica permanece fundamental, com as conclusões do PMAY-Urbano desencadeando mobiliários agrupados que alocam 8–12% dos orçamentos para roupas de cama. Os compradores de primeira viagem em segmentos economicamente mais fracos frequentemente escolhem produtos de espuma de PU ou coir abaixo de INR 8.000 (USD 96), enquanto os proprietários de renda média alocam INR 15.000–30.000 (USD 180–360) para híbridos de espuma viscoelástica. Os modelos de aluguel e assinatura atendem a jovens profissionais móveis, oferecendo preços de entrada a INR 148 por mês para um colchão solteiro em Chennai. Ao longo do período de previsão, os ciclos de aquisição comercial serão reduzidos de sete para cinco anos à medida que os hotéis renovam o inventário para atender aos padrões internacionais de qualidade do sono.

Por Canal de Distribuição: Os Canais Online Impulsionam a Transformação na Distribuição no Varejo

O B2C/Varejo deteve uma participação de 72,48% em 2025, e está avançando a um CAGR de 10,89% até 2031. A Wakefit e a The Sleep Company geram mais de 60% das vendas online, enquanto adicionam lojas agressivamente para oferecer experiências híbridas, visando 242 e 150 pontos de venda, respectivamente, até o exercício fiscal de 2028. A rede de mais de 900 lojas da Godrej Interio vende colchões de forma cruzada para clientes de móveis, com o objetivo de atingir INR 300 crore em receita até 2028. O Sleepables da Centuary, vendido exclusivamente na Amazon, Flipkart e Pepperfry, visa um salto de 200% na receita e 200.000 unidades em dois anos.

As dificuldades dos varejistas de massa e a venda em dificuldades da Pepperfry, apesar de 195 lojas, destacam a importância da diferenciação de marca própria e da eficiência da cadeia de suprimentos. A penetração em cidades de Nível II e Nível III se acelera por meio de plataformas como a Meesho, corroendo o domínio do setor não organizado ao expor os compradores a marcas certificadas a preços transparentes. Para os compradores B2B, os canais de Projetos mantêm uma participação estável devido aos longos ciclos de licitação e à aquisição orientada por relacionamentos. As estratégias omnicanal irão moldar o posicionamento competitivo no mercado de colchões da Índia nos próximos anos.

Análise Geográfica

O Norte da Índia comandou 29,81% do tamanho do mercado de colchões da Índia em 2025, a maior participação regional, apoiado por 1 milhão de residências do PMAY-Urbano aprovadas até outubro de 2025. A região favorece modelos de espuma viscoelástica e ortopédicos porque os invernos mais frios e a maior incidência de dores nas costas influenciam os critérios de compra — uma tendência amplificada após a Sheela Foam fundir a Sleepwell e a Kurlon por meio de sua aquisição. Os corredores de metrô — aproximadamente 1.010 km em operação e mais de 900 km em construção — estão catalisando subúrbios orientados ao transporte, como Noida, Gurgaon e Ghaziabad, reduzindo os raios de entrega para as marcas organizadas. Os mutuários de renda média e alta agora representam 61% dos empréstimos habitacionais, e seus imóveis maiores de 3 quartos especificam rotineiramente camas king-size, elevando o tamanho do mercado de colchões da Índia no segmento premium dentro do cluster norte. Como resultado, os varejistas alocam espaço de piso incremental para colchões king e inteligentes de alta margem nas lojas de Delhi e Chandigarh para capturar a alta.

O Sul da Índia está projetado para registrar o crescimento regional mais rápido a um CAGR de 9,39% entre 2026 e 2031, auxiliado pela maior participação de crédito habitacional do país de 35,4% e pela incomparável densidade de varejo — com a Peps sozinha operando 82 Great Sleep Stores exclusivas e 4.000 pontos de venda multimarcas em Tamil Nadu. A linha exclusiva de Tamil Nadu da Peps para 2025, com colchões Comfort 93% biodegradáveis, sublinha a receptividade da região a produtos com ecolabels. O clima úmido influencia a demanda por colchões de látex e híbridos respiráveis, com a linha Latex Plus certificada pela OEKO-TEX® da Sunday Mattress (aproximadamente INR 30.000–40.000) e os híbridos impermeáveis da Emma Sleep posicionados como ofertas inovadoras premium. A maior renda disponível per capita em Bengaluru, Chennai e Hyderabad impulsiona a adoção de produtos conectados, como o Zense da Wakefit a INR 44.999 e o SensAI da The Sleep Company a até INR 279.000, expandindo a participação da região no mercado de colchões da Índia habilitado por tecnologia. Os lançamentos omnicanal por nativos digitais reforçam a visibilidade da marca, posicionando o Sul da Índia como a plataforma de lançamento para soluções de sono de próxima geração.

O Oeste da Índia, ancorado por Mumbai e Pune, aproveita a demografia abastada e uma rede de lojas madura. O Leste da Índia oferece o maior espaço de crescimento: sua participação de 6,9% no crédito habitacional nacional em março de 2024 sinaliza demanda latente que agora está sendo desbloqueada por projetos de metrô em Kolkata e Bhubaneswar e pela urbanização de Nível II em Patna, Ranchi e Guwahati. A Wakefit e a The Sleep Company são os primeiros a se mover além de suas bases no sul, apostando na menor intensidade competitiva para escalar rapidamente. As cidades de Nível II no Norte e Oeste da Índia, como Jaipur, Surat e Nagpur, também estão testemunhando uma penetração mais rápida do varejo organizado à medida que as marcas replicam formatos comprovados, expandindo a participação do mercado de colchões da Índia em bolsões anteriormente mal atendidos. Coletivamente, as disparidades geográficas no fluxo de crédito, clima e infraestrutura moldam um mapa de crescimento em múltiplas velocidades que recompensa estratégias ágeis e específicas por região.

Cenário Competitivo

A consolidação e a disrupção digital coexistem no mercado de colchões da Índia. A Wakefit, lucrativa e captando INR 1.400 crore por meio de um IPO em dezembro de 2025, aproveita a logística D2C, a tecnologia de embalagem compacta interna e a linha inteligente Zense para atrair compradores com afinidade tecnológica. A The Sleep Company, com receita de INR 335 crore no exercício fiscal de 2024, se diferencia por meio do polímero SmartGRID e experiências imersivas em loja, capturando atenção da mídia com o maior evento de sorteio de colchões da Índia.

A Peps Industries combina sua licença Restonic e capacidade anual de 300.000 unidades de colchões de mola para atingir uma receita de INR 1.000 crore em cinco anos. A Duroflex planeja um IPO em 24 meses e 23 novos pontos de venda até o exercício fiscal de 2026, sublinhando a confiança na premiumização. A Godrej Interio capitaliza uma rede de 900 lojas para vender colchões de forma cruzada, visando vendas de INR 300 crore até 2028. O lançamento exclusivamente online do Sleepables da Centuary demonstra inovação logística e aproveita os ecossistemas da Amazon, Flipkart e Pepperfry. A certificação — IS 14239, IS 7888 e IS 15907 — atua como um fosso competitivo, atendendo às crescentes expectativas dos consumidores por segurança e longevidade.

A estratégia competitiva gira cada vez mais em torno do alcance omnicanal, da diferenciação de produtos liderada por P&D e da fabricação escalável. Os principais players investem em integração retroativa para se proteger contra a volatilidade das matérias-primas, enquanto os nativos digitais se concentram na experiência do usuário e na análise de dados. A concentração do mercado permanece moderada, pois os players não organizados ainda abastecem vastos mercados rurais, mas com a participação organizada crescendo, a concorrência entre as marcas formais se intensifica. Os pipelines contínuos de fusões e aquisições e IPOs sugerem maior consolidação à medida que as empresas captam capital para sustentar os gastos com marketing e inovação.

Líderes do Setor de Colchões da Índia

Sheela Foam Ltd

Kurlon Enterprises

Duroflex Pvt Ltd

Peps Industries

Wakefit Innovations

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Peps Industries pretende dobrar o número de suas lojas exclusivas Peps Great Sleep a partir de sua rede atual de mais de 94 pontos de venda, fortalecendo sua presença direta no varejo em toda a Índia. Além de expandir sua contagem de lojas exclusivas, a empresa também está focada em impulsionar as exportações, indicando um movimento estratégico para expandir tanto a presença no varejo doméstico quanto as vendas internacionais.

- Junho de 2025: A Sleep Company atingiu um importante marco de crescimento com o lançamento de sua 150ª loja, fortalecendo sua posição como a marca de tecnologia de conforto de crescimento mais rápido da Índia. A expansão reflete o rápido crescimento no varejo da empresa em múltiplas cidades e seu foco contínuo em lojas experienciais que apresentam sua tecnologia de sono SmartGRID® proprietária.

- Fevereiro de 2025: A Peps Industries lançou uma nova linha de colchões luxuosos, incluindo as coleções Peps Comfort, Peps Supreme e Peps Restonic Memory Foam, no mercado de Bengaluru como parte de sua iniciativa de inovação de produtos. Essas novas ofertas são projetadas para atender às necessidades evolutivas dos consumidores por maior conforto e qualidade do sono, utilizando materiais e tecnologia avançados.

Escopo do Relatório do Mercado de Colchões da Índia

Um colchão é uma almofada retangular feita de tecido durável preenchido com material macio ou um sistema de molas espirais utilizado para dormir em uma cama. Um colchão de suporte adequado permite que os indivíduos alcancem uma noite de sono repousante de forma consistente. Uma análise completa do contexto do Mercado de Colchões Indiano, compreendendo tendências emergentes por segmentos e mercados regionais, principais players do mercado, dinâmicas de mercado e visão geral do mercado, é abordada no relatório.

O Mercado de Colchões da Índia é segmentado por tipo de produto, tamanho do colchão, usuário final, canais de distribuição e geografia. Por tipo de produto, o mercado é segmentado em colchão de mola interna, colchão de espuma, colchão de látex, colchão híbrido e outros (gel, camas de ar e colchão com infusão de celliant). Por tamanho de colchão, o mercado é segmentado em tamanho solteiro, tamanho casal, tamanho king, tamanho queen, personalizado e especial. Por usuário final, o mercado é segmentado em residencial e comercial. Por canal de distribuição, o mercado possui os seguintes segmentos: B2C/varejo (grandes varejistas, lojas especializadas, online e outros), B2B/Projetos. O relatório oferece tamanho de mercado e previsões para o Mercado de Colchões da Índia em valor (USD) para todos os segmentos acima.

| Mola Interna / Espiral |

| Espuma (incluindo espuma viscoelástica) |

| ��á�ٱ�� |

| ���������� |

| Outros Tipos de Colchão |

| Colchão Tamanho Solteiro |

| Colchão Tamanho Casal |

| Colchão Tamanho Queen |

| Colchão Tamanho King |

| Tamanhos Personalizados e Especiais |

| Residencial |

| Comercial |

| B2C/Varejo | Grandes Varejistas |

| Lojas Especializadas em Colchões (incluindo pontos de venda exclusivos de marcas) | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Projetos |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste da Índia |

| Por Tipo de Produto | Mola Interna / Espiral | |

| Espuma (incluindo espuma viscoelástica) | ||

| ��á�ٱ�� | ||

| ���������� | ||

| Outros Tipos de Colchão | ||

| Por Tamanho de Colchão | Colchão Tamanho Solteiro | |

| Colchão Tamanho Casal | ||

| Colchão Tamanho Queen | ||

| Colchão Tamanho King | ||

| Tamanhos Personalizados e Especiais | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Varejo | Grandes Varejistas |

| Lojas Especializadas em Colchões (incluindo pontos de venda exclusivos de marcas) | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Projetos | ||

| Por Geografia | Norte da Índia | |

| Oeste da Índia | ||

| Sul da Índia | ||

| Leste da Índia | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de colchões da Índia?

O mercado está avaliado em USD 2,57 bilhões em 2026 e tem previsão de atingir USD 3,89 bilhões até 2031 a um CAGR de 8,60%.

Qual segmento de produto está crescendo mais rapidamente?

Os colchões híbridos estão projetados para crescer a um CAGR de 9,04%, impulsionados por recursos de monitoramento de saúde e renda disponível crescente.

Por que os colchões king-size estão com demanda crescente?

As tendências de habitação premium, quartos principais maiores e maior poder de compra da classe média estão impulsionando um CAGR antecipado de 8,92% para as unidades king-size entre 2026 e 2031.

Qual canal de distribuição está se expandindo mais rapidamente?

O B2C/Varejo está avançando a um CAGR de 10,89%, auxiliado pela logística de embalagem compacta e pela maior penetração de smartphones.

Como a alíquota de GST afeta os preços?

O GST de 18% acrescenta INR 900 a um colchão de INR 5.000, tornando os produtos de marca mais caros e incentivando os compradores sensíveis ao preço a optar por alternativas não organizadas.

Qual é o tamanho da oportunidade comercial para colchões de hotel?

O segmento comercial deve se expandir a um CAGR de 10,06% até 2031, respaldado por 105 projetos hoteleiros no pipeline e pela expansão mais ampla da hospitalidade.

Página atualizada pela última vez em: