Tamanho e Participação do Mercado de Chillers da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.71% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chillers da Índia por ����������

O tamanho do mercado de chillers da Índia foi avaliado em USD 0,74 bilhão em 2025 e estima-se que cresça de USD 0,79 bilhão em 2026 para atingir USD 1,09 bilhão até 2031, a um CAGR de 6,71% durante o período de previsão (2026-2031). O aumento da densidade de data centers, a aceleração da industrialização e as normas obrigatórias de eficiência energética estão remodelando a demanda, enquanto a transição para refrigerantes de baixo GWP está impulsionando o redesenho de produtos. Programas governamentais como o esquema Realizar, Atingir e Negociar (PAT) estão direcionando os compradores para modelos de alta eficiência, e projetos-piloto de resfriamento distrital em cidades de segundo nível estão ampliando os volumes endereçáveis. Fornecedores globais estão enfatizando chillers com mancais magnéticos e habilitados para IoT para atender data centers de hiperescala, enquanto marcas domésticas competem em custo e alcance de serviço. Problemas persistentes de qualidade da rede elétrica, preços voláteis de HFC e escassez de técnicos treinados, no entanto, permanecem como obstáculos de curto prazo para o mercado de chillers da Índia.

Principais Conclusões do Relatório

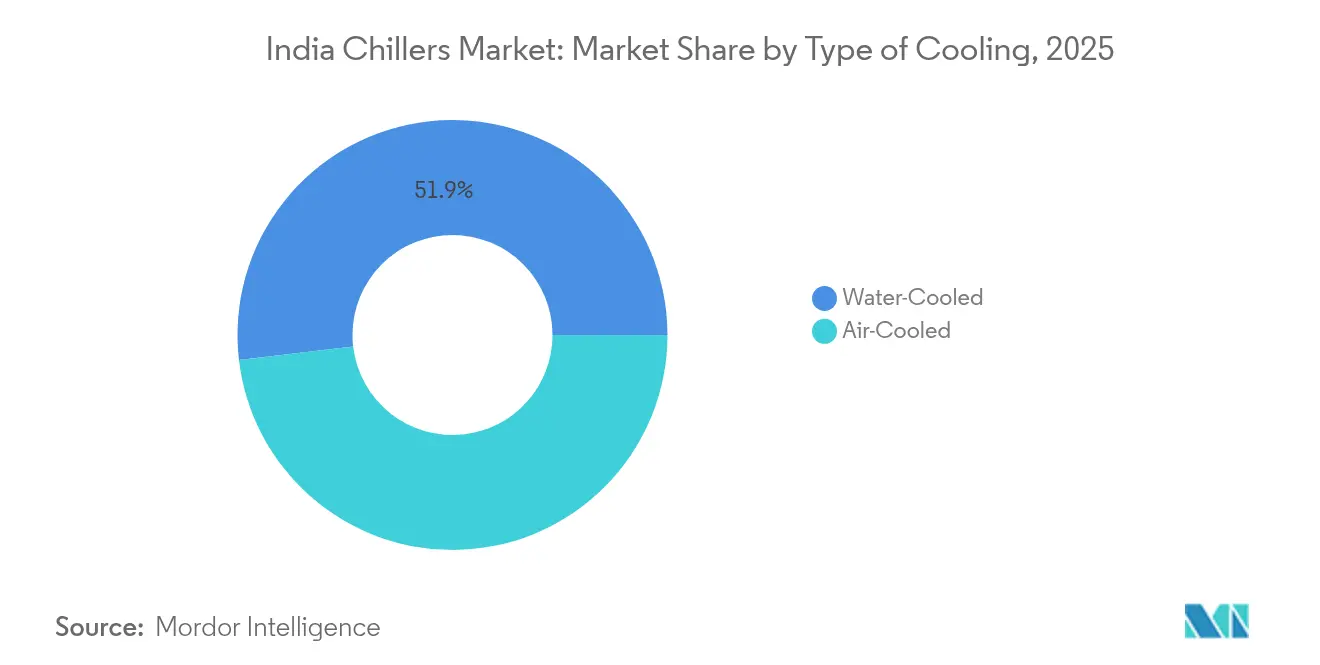

- Por tipo de resfriamento, os sistemas resfriados a água lideraram com 51,85% da participação do mercado de chillers da Índia em 2025, enquanto as unidades resfriadas a ar estão se expandindo mais rapidamente a um CAGR de 9,05% até 2031.

- Por compressor, a tecnologia de parafuso representou 37,05% do tamanho do mercado de chillers da Índia em 2025; as unidades centrífugas com mancais magnéticos devem registrar um CAGR de 10,65% até 2031.

- Por refrigerante, o R-134a reteve 40,05% de participação do tamanho do mercado de chillers da Índia em 2025, enquanto as misturas HFO/baixo-GWP estão avançando a um CAGR de 11,72% até 2031.

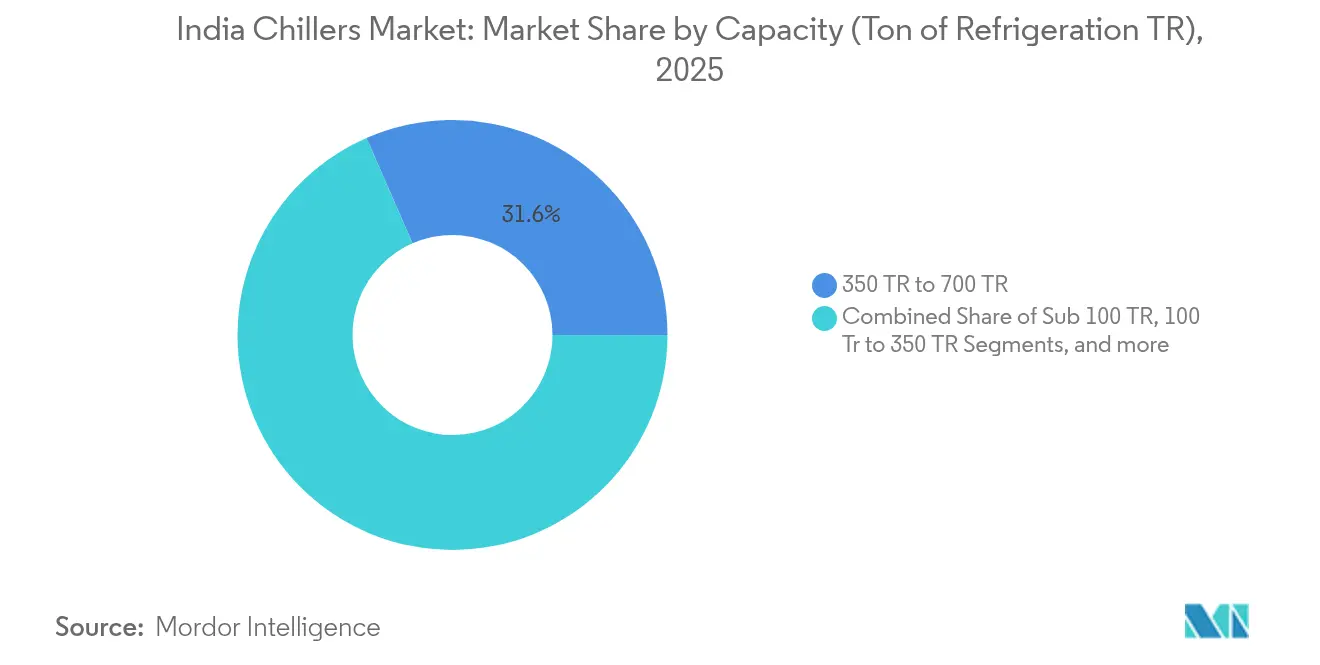

- Por capacidade, a faixa de 350-700 TR deteve 31,55% do tamanho do mercado de chillers da Índia em 2025; os sistemas abaixo de 100 TR estão crescendo mais rapidamente a um CAGR de 10,15%.

- Por usuário final, os edifícios comerciais capturaram 28,85% do tamanho do mercado de chillers da Índia em 2025; os data centers são o segmento de crescimento mais rápido a um CAGR de 12,35%.

- Por região, o Oeste da Índia dominou com 27,05% de participação do mercado de chillers da Índia em 2025, enquanto o Sul da Índia deve registrar o maior CAGR de 9,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chillers da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão rápida da capacidade de data centers | +1.8% | Mumbai, Bangalore, Chennai, Hyderabad | ��é�徱�� prazo (2-4 anos) |

| Incentivos governamentais de eficiência energética e PAT | +1.2% | Pan-Índia, adoção inicial em Gujarat, Maharashtra, Tamil Nadu | Longo prazo (≥4 anos) |

| Demanda de substituição decorrente da eliminação progressiva do R-22 | +0.9% | Bases industriais legadas em todo o país | Curto prazo (≤2 anos) |

| Crescimento de projetos de resfriamento distrital | +0.7% | Pune, Ahmedabad, Kochi, Indore | ��é�徱�� prazo (2-4 anos) |

| Financiamento vinculado ao clima para retrofits | +0.5% | Clusters industriais e comerciais em todo o país | Longo prazo (≥4 anos) |

| Crescimento da demanda de HVAC do varejo organizado | +0.4% | Centros urbanos de primeiro nível | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Expansão rápida da capacidade de data centers

Os racks impulsionados por IA consomem 35-70 kW em comparação com 5-6 kW para cargas de TI tradicionais, levando os operadores a especificar chillers de imersão líquida e adiabáticos para melhor PUE. A demanda de energia dos data centers aumentou 4,4% ano a ano para 139 bilhões de kWh em junho de 2023, e políticas como a Política de Data Centers 2025 de Rajasthan estão canalizando INR 20.000 crore de novos investimentos. Os pedidos de resfriamento para data centers dobraram o backlog de vendas de 2024 da Johnson Controls, sublinhando a atração do segmento sobre o mercado de chillers da Índia.[1]Johnson Controls, "Relatório Anual e Declaração de Procuração 2024," investors.johnsoncontrols.com

Incentivos governamentais de eficiência energética e esquema PAT

O programa PAT economizou 113,16 bilhões de kWh, equivalendo a INR 89.122 crore, e os chillers passaram de rotulagem voluntária para obrigatória de estrelas a partir de janeiro de 2024. O BEE agora visa a paridade com as normas globais de eficiência até 2027, e sua plataforma de financiamento atraiu mais de 310 propostas de investimento, um pipeline que impulsiona a adoção de chillers de grau premium.

Demanda de substituição decorrente da eliminação progressiva do R-22

O compromisso da Índia de eliminar progressivamente os HCFCs até 2030 está acelerando a substituição de equipamentos legados com R-22. Os produtores domésticos estão ampliando a produção de HFO 1234yf e 1233zd, enquanto os códigos de segurança do BIS facilitam a adoção de refrigerantes naturais. O Plano de Ação de Resfriamento da Índia prevê uma redução de 25-30% na demanda de refrigerantes em comparação com o cenário de negócios como de costume, criando um boom de retrofit para o mercado de chillers da Índia

Crescimento de projetos de resfriamento distrital em cidades de segundo nível

A planta da GIFT City comprovou economias de 40% na conta de energia, estimulando esquemas semelhantes em Kochi e Indore. Investimentos em Cidades Inteligentes superiores a INR 171.044 crore fornecem infraestrutura de base, enquanto as diretrizes do BEE agora estabelecem linhas de base de desempenho para os desenvolvedores, todos ampliando a presença do mercado de chillers da Índia.[2]Ministério de Habitação e Assuntos Urbanos, "Missão Cidades Inteligentes," smartcities.gov.in

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital inicial | -1.1% | Nacional, com maior impacto no segmento de MPME | ��é�徱�� prazo (2-4 anos) |

| Instabilidade da rede elétrica e problemas de qualidade de energia | -0.8% | Cidades de segundo e terceiro nível, áreas industriais rurais | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de manutenção de mancais magnéticos | -0.6% | Nacional, com impacto agudo em cidades de segundo nível que adotam tecnologia avançada | ��é�徱�� prazo (2-4 anos) |

| Volatilidade nos preços de refrigerantes HFC | -0.4% | Nacional, com maior impacto em segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Alto custo de capital inicial

Cada aumento na classificação de estrelas requer cerca de INR 600 crore em reequipamento, e os compradores de pequenas e médias empresas têm dificuldade em acessar financiamento de médio porte, apesar das economias de energia a longo prazo. Os custos de construção de data centers aumentaram 15% em 2024, e os múltiplos de fusões e aquisições de HVACR atingiram 16,5× EV/EBITDA, sinalizando um ciclo intensivo em capital que poderia reduzir os pedidos de curto prazo para o mercado de chillers da Índia.[3]Economic Times, "Não seja apenas frio, seja melhor: BEE pede aos fabricantes de ar-condicionado e geladeira que aumentem a eficiência energética para corresponder aos padrões mundiais," m.economictimes.com

Instabilidade da rede elétrica e problemas de qualidade de energia

A demanda de pico deve atingir 270 GW em junho de 2025, causando oscilações de tensão que prejudicam os compressores de mancais magnéticos, particularmente fora das cidades de primeiro nível. As restrições ao armazenamento de energia renovável agravam o desafio para os operadores de data centers que precisam de energia de alta qualidade ininterrupta, restringindo a penetração de chillers premium.[4]Mercom India, "Data Centers com Alta Demanda de Energia Impulsionam a Demanda por Energia Renovável," mercomindia.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resfriamento: Sistemas resfriados a água impulsionam ganhos de eficiência

Os chillers resfriados a água detiveram 51,85% da receita de 2025, sublinhando sua indispensabilidade para grandes cargas industriais e salas de servidores de hiperescala. Os modelos resfriados a ar, embora menos eficientes, estão registrando um CAGR de 9,05% até 2031, pois regiões propensas à seca e locais comerciais menores valorizam o baixo consumo de água e a instalação mais fácil. Projetos híbridos evaporativos estão surgindo para climas secos, enquanto os centros costeiros continuam a especificar circuitos de água de condensador para níveis máximos de COP.

Sobreposições de IoT, como o monitoramento remoto Voltas-TCS, reduzem o tempo de inatividade e cortam os custos de serviço, tornando ambos os tipos de resfriamento mais atraentes para os operadores que trabalham no mercado de chillers da Índia. Complementos de resfriamento gratuito nos estados do norte exploram os invernos mais frios para reduzir o tempo de operação do compressor, e os módulos evaporativos estão mitigando as altas temperaturas ambientes típicas dos corredores ocidentais.

Por Tipo de Compressor: Unidades de parafuso dominam, mancais magnéticos aceleram

Os compressores de parafuso capturaram 37,05% da receita em 2025 graças ao seu robusto desempenho em carga parcial em locais de fabricação e comerciais. As máquinas centrífugas com mancais magnéticos, sem óleo e de alta eficiência, estão crescendo a um CAGR de 10,65% à medida que clientes de data centers e farmacêuticos buscam baixo TCO e métricas ambientais rigorosas. O lançamento doméstico da Kirloskar posiciona a Índia entre as poucas geografias com fornecimento local, fortalecendo a autossuficiência para este segmento avançado.

A série VM da Hitachi registra COPs de até 7,0 e IPLV 9,5, ilustrando por que os especificadores estão reescrevendo licitações para favorecer os mancais magnéticos. Os compressores scroll persistem em parques de escritórios de baixa capacidade, enquanto as unidades alternativas de nicho perduram em circuitos de produtos químicos especiais. A escassez de técnicos certificados, no entanto, poderia restringir a migração rápida e moderar os ganhos de curto prazo para o mercado de chillers da Índia.

Por Tipo de Refrigerante: Predominância de HFC encontra avanço de baixo GWP

O R-134a reteve uma participação de 40,05% em 2025, mas as metas de Kigali estão catapultando as misturas HFO para um CAGR de 11,72%. Os investimentos domésticos da Navin Fluorine estão servindo de amortecedor contra choques de importação, enquanto a defesa do R-32 pela Daikin mostra que os fabricantes de equipamentos originais estão se protegendo em múltiplos caminhos de baixo GWP. Os refrigerantes naturais — amônia e CO₂ — estão avançando em nichos de cadeia de frio, embora a conformidade com os códigos de segurança e os prêmios de capital ainda limitem sua fatia endereçável.

A volatilidade dos preços de HFC está desencadeando estoques e diversificação de fornecedores à medida que os fabricantes protegem as margens. Enquanto isso, as atualizações de segurança do BIS reduzem o risco da adoção de refrigerantes naturais em plantas farmacêuticas e de alimentos, ampliando as opções para o mercado de chillers da Índia sem comprometer as metas de aquecimento global.

Por Capacidade: Sistemas de médio porte ancoram a demanda comercial

As unidades classificadas de 350 TR a 700 TR representaram 31,55% das vendas em 2025, equilibrando eficiência com área em shoppings, hospitais e campi de escritórios multilocatários. Os módulos abaixo de 100 TR estão crescendo mais rapidamente a um CAGR de 10,15% porque os pods de data centers distribuídos e os projetos imobiliários modulares precisam de resfriamento flexível e incremental. As grandes máquinas de planta central acima de 700 TR continuam a atender esquemas petroquímicos e de resfriamento distrital.

Os acionamentos de velocidade variável e os conjuntos de compressores em estágios agora vêm como padrão mesmo nos modelos de médio porte, aprimorando os perfis de energia. A logística de cadeia de frio — um segmento de USD 45,8 bilhões até 2028 — requer capacidades finamente escalonadas e redundância, ampliando ainda mais o mix de capacidade para o mercado de chillers da Índia.

Por Indústria do Usuário Final: Edifícios comerciais lideram, data centers avançam

O setor imobiliário comercial absorveu 28,85% da demanda em 2025, abrangendo escritórios, hotéis e centros comerciais onde o conforto dos ocupantes é primordial. No entanto, os data centers estão avançando a um CAGR de 12,35%, à medida que as cargas de trabalho de IA reformulam as necessidades de gerenciamento térmico. Farmacêuticos, químicos e petroquímicos mantêm uma demanda de base estável, particularmente onde a precisão do resfriamento de processo dita a qualidade do produto.

O aumento de 30% no tempo de permanência em shoppings impulsionou atualizações para HVAC de maior capacidade, e as plantas de processamento de alimentos que se encaminham para um valor de USD 535 bilhões até 2026 requerem controle térmico rigoroso ao longo da cadeia de produção. Essas tendências diversificam o mercado de chillers da Índia além das aplicações tradicionais de grande porte.

Análise Geográfica

O Oeste da Índia mantém a posição de liderança com 27,05% dos gastos de 2025 devido à indústria pesada, farmacêuticos e clusters emergentes de data centers ao redor de Mumbai. O estresse hídrico está incentivando os usuários finais a substituir por pacotes resfriados a ar, enquanto o crescimento químico anual de 9-12% de Gujarat sustenta pedidos de chillers resfriados a água de grau de processo que fornecem temperaturas de saída estáveis mesmo a 48 °C de temperatura ambiente. O tamanho do mercado de chillers da Índia para a região continua a se beneficiar de ciclos repetidos de retrofit à medida que as plantas buscam as metas do PAT.

O Sul da Índia, com previsão de registrar um CAGR de 9,25% até 2031, prospera no corredor de data centers de hiperescala Bengaluru-Hyderabad-Chennai e na cadeia de suprimentos de veículos elétricos em expansão de Tamil Nadu. O tamanho do mercado de chillers da Índia para esta zona está sendo impulsionado pela integração de energia renovável, que ajuda os operadores a equilibrar as metas de PUE com os mandatos de carbono da rede elétrica. A planta da Daikin em Sri City oferece aos fabricantes de equipamentos originais capacidade local para personalizar unidades para climas costeiros quentes e úmidos.

O cinturão continental do Norte da Índia apresenta torres comerciais da Região da Capital Nacional, o boom de hospitalidade de Jaipur e a implantação de câmaras frigoríficas de agroprocessamento do Punjab, sustentando a aquisição constante de sistemas de médio porte. O Leste e o Centro da Índia, embora menores hoje, estão usando o capital de Cidades Inteligentes para incorporar infraestrutura pronta para resfriamento distrital, posicionando-os como pivôs de crescimento futuro do mercado de chillers da Índia

Cenário Competitivo

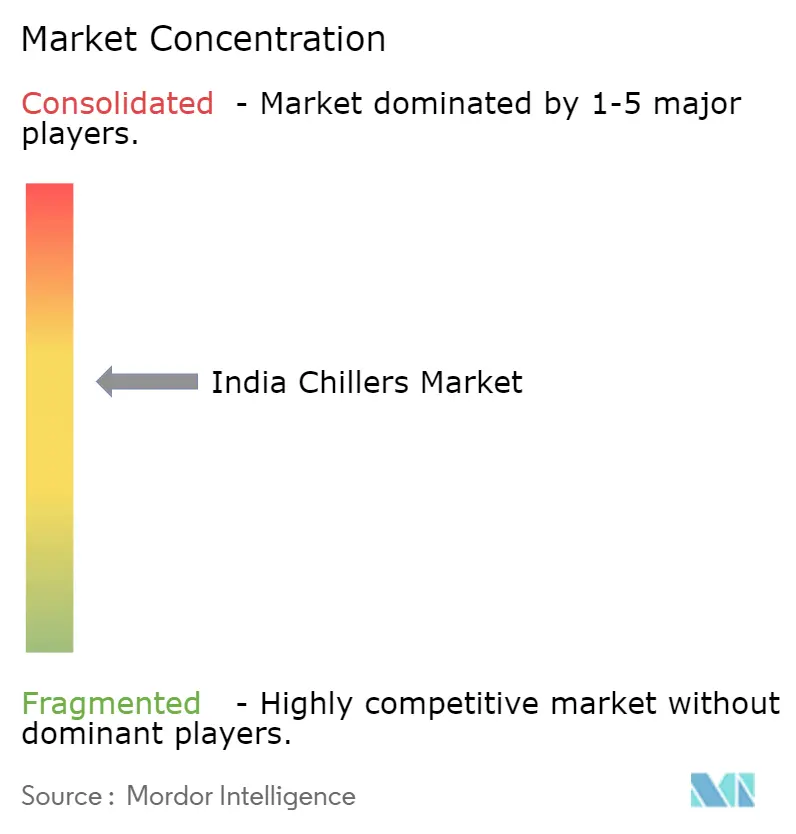

O mercado de chillers da Índia é moderadamente fragmentado: as multinacionais globais trazem propriedade intelectual de mancais magnéticos, enquanto os players domésticos vencem em relação preço-desempenho e amplas redes de serviço. A desinvestimento de HVAC de USD 8,1 bilhões da Johnson Controls para a Bosch aguçou seu foco em data centers e amplificou o investimento em chillers de alta eficiência. Os múltiplos de negócios EV/EBITDA de 16,5× sinalizam que escala e capacidade digital obtêm prêmios.

O pacto de IoT da Voltas com a TCS permite a manutenção preditiva, garantindo fluxos de serviço de anuidade e reduzindo paralisações não planejadas que afligem as instalações de cidades de segundo nível. O lançamento centrífugo sem óleo da Kirloskar dá aos fabricantes nacionais uma posição no espectro premium. Disruptores de Resfriamento como Serviço, como a Kaer, operando uma planta de chillers movida a energia solar no Elpro Business Park, estão testando modelos de assinatura que poderiam transferir o capital para despesas operacionais para os usuários finais no mercado de chillers da Índia.

As lacunas de habilidades na manutenção de mancais magnéticos representam um fosso competitivo para as marcas que investem cedo em academias de técnicos. A segurança do fornecimento de HFO é outro diferencial, com a planta doméstica da Navin Fluorine isolando os fabricantes de equipamentos originais de choques de preços no exterior. Coletivamente, essas alavancas estratégicas definem as batalhas de posicionamento na próxima década.

Líderes da Indústria de Chillers da Índia

Carrier Corporation

Johnson Controls International Plc

Midea Group

Daikin Industries Limited

LG Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Rajasthan apresentou sua Política de Data Centers 2025 com meta de investimentos de INR 20.000 crore, desbloqueando uma demanda considerável de resfriamento.

- Abril de 2025: O BEE anunciou normas de eficiência de ar-condicionado 46% mais rigorosas até 2027, provavelmente rebaixando as unidades atuais de cinco estrelas para o status de uma estrela.

- Janeiro de 2025: A LG Electronics detalhou um roteiro para elevar a participação de receita B2B para 45% até 2030 por meio da expansão da plataforma de chillers.

- Janeiro de 2025: A Johnson Controls confirmou um backlog recorde de USD 13,1 bilhões liderado por pedidos de data centers

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de chillers da Índia como todas as máquinas de compressão de vapor e absorção recém-fabricadas com classificação acima de 20 Toneladas de Refrigeração que circulam água gelada ou salmoura para resfriar edifícios, linhas de produção ou racks de data centers em todo o país. Equipamentos fornecidos como parte de plantas centrais de HVAC, circuitos de processo e bancos de chillers modulares estão incluídos.

Exclusão de escopo: resfriadores portáteis pontuais e ar-condicionados de janela ou split estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Resfriamento

- Resfriado a Água

- Resfriado a Ar

- Por Tipo de Compressor

- Parafuso

- Scroll

- Alternativo

- ���Գٰ�í�ڳܲ���

- �������ǰ�çã��

- Por Tipo de Refrigerante

- HFC (R-410A, R-134a)

- Misturas HFO/Baixo-GWP

- Natural (Amônia, CO?)

- Por Capacidade (Tonelada de Refrigeração/TR)

- Abaixo de 100 TR

- 100 TR a 350 TR

- 350 TR a 700 TR

- Acima de 700 TR

- Por Indústria do Usuário Final

- Químicos e Petroquímicos

- Alimentos e Bebidas

- Médico e Farmacêutico

- Plásticos e Borracha

- Edifícios Comerciais (Escritórios, Shoppings, Hotéis)

- Data Centers

- Outras Indústrias

- Por Geografia

- Norte da Índia

- Oeste da Índia

- Sul da Índia

- Leste da Índia

- Centro da Índia

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas realizaram chamadas estruturadas e visitas a plantas com gerentes de instalações em locais farmacêuticos, de plásticos e de data centers de hiperescala, juntamente com chefes de vendas regionais de fabricantes de equipamentos originais de chillers no Oeste, Sul e Norte da Índia. Essas conversas testaram as descobertas secundárias, revelaram os preços médios de venda vigentes e esclareceram as barreiras de adoção vinculadas a refrigerantes de baixo GWP.

Pesquisa de Gabinete

Começamos com conjuntos de dados públicos emitidos pelo programa de Rotulagem de Estrelas de Chillers do Bureau de Eficiência Energética, registros de importação-exportação da Diretoria Geral de Inteligência e Estatísticas Comerciais, adições de capacidade relatadas no Plano de Ação de Resfriamento da Índia e estatísticas operacionais compartilhadas pela Associação de Fabricantes de Refrigeração e Ar-condicionado. Arquivamentos de empresas, comunicados de bolsas de valores e grandes anúncios de projetos divulgados pelo Bureau de Informação à Imprensa acrescentaram pistas recentes de vendas. Repositórios pagos como D&B Hoovers e Dow Jones Factiva forneceram divisões de receita em nível de planta que ancoraram nossos totais do setor. Esta lista é ilustrativa; muitas fontes adicionais informaram a coleta e verificação cruzada de dados.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com os registros de modelos do BEE e dados alfandegários para derivar remessas anuais de unidades e TR instalados, que são então avaliados usando preços médios de venda ponderados por região. Os resultados são corroborados por verificações seletivas de baixo para cima, registros de produção de fabricantes de equipamentos originais, observações de estoque de canais e faturas de projetos amostradas para refinar os totais. As principais variáveis que alimentam o modelo incluem crescimento da produção industrial, área bruta locável de espaço comercial, espaço branco planejado de data centers, anomalias de temperatura média de verão e cronogramas de eliminação progressiva de refrigerantes; as tendências em cada variável são previstas por meio de regressão multivariada guiada por consenso de especialistas. Quando os dados de remessa são escassos, as células ausentes são preenchidas por médias móveis de três anos vinculadas às tendências de equipamentos de HVAC correlatos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de anomalias, limites de variância e revisão por pares de múltiplos analistas antes da aprovação. Atualizamos a cada doze meses, e atualizações intermediárias são acionadas por eventos materiais, como revisões obrigatórias de eficiência, garantindo que os clientes recebam uma linha de base atualizada.

Por que a Linha de Base de Chillers da Índia da Mordor Conquista Confiabilidade

As estimativas publicadas frequentemente diferem porque as empresas escolhem diferentes cortes de produtos, bases de preços e cadências de atualização.

Os principais fatores de lacuna aqui decorrem de se as unidades de absorção são contadas, se as peças de reposição são incluídas no valor, o método usado para converter TR em receita e a frequência com que as taxas de câmbio e a inflação são redefinidas.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 0,74 B (2025) | ||

| USD 0,90 B (2023) | Consultoria Regional A | Adiciona base instalada e transbordo de exportações às vendas anuais |

| USD 0,63 B (2024) | Publicação Especializada B | Omite chillers de absorção e usa preços de tabela sem desconto regional |

Essas comparações mostram que, ao selecionar o escopo correto, validar o fluxo de unidades com entrevistas de campo e atualizar os números anualmente, a ���������� fornece uma linha de base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de chillers da Índia?

O mercado é avaliado em USD 0,79 bilhão em 2026 e deve atingir USD 1,09 bilhão até 2031.

Qual tecnologia de resfriamento é mais prevalente na Índia?

Os chillers resfriados a água dominam com 51,85% de participação em 2025, preferidos para grandes cargas industriais e de data centers.

Por que os compressores de mancais magnéticos estão ganhando força?

Eles oferecem operação sem óleo, maior eficiência e manutenção reduzida, impulsionando um CAGR de 10,65% na Índia até 2031.

Como as regulamentações de refrigerantes afetarão a demanda futura

As reduções progressivas de HFC exigidas por Kigali estão acelerando a adoção de HFO e refrigerantes naturais, remodelando os portfólios de produtos e os critérios de aquisição em todo o mercado de chillers da Índia.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os data centers estão crescendo a um CAGR de 12,35% à medida que as cargas de trabalho de IA demandam resfriamento de alta capacidade e ultra-eficiente.

Página atualizada pela última vez em: