Tamanho e Participação do Mercado de Compósitos de Fibra de Vidro Automotivos da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

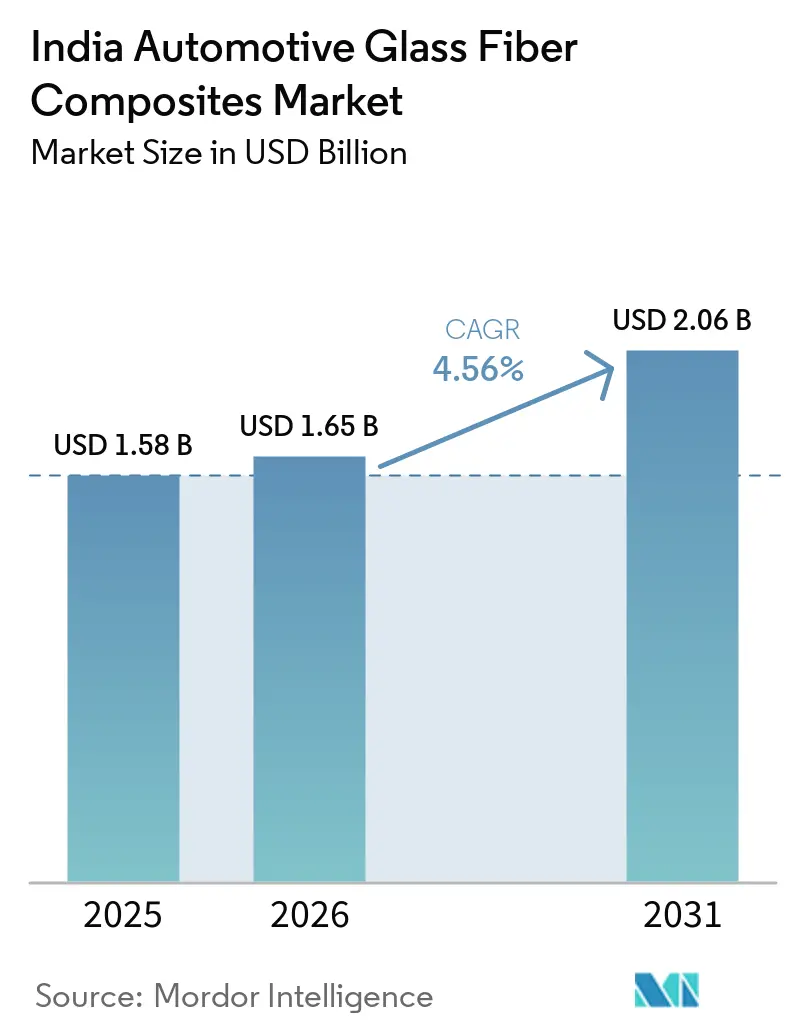

| Tamanho do mercado no ano base (2025) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.56% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósitos de Fibra de Vidro Automotivos da Índia por ����������

O tamanho do Mercado de Compósitos de Fibra de Vidro Automotivos da Índia está projetado para expandir de USD 1,58 bilhão em 2025 e USD 1,65 bilhão em 2026 para USD 2,06 bilhões até 2031, registrando um CAGR de 4,56% entre 2026 e 2031. Os programas de veículos elétricos financiados pelos subsídios FAME-II, o esquema PLI-ACC de baterias e os incentivos estaduais para veículos elétricos estão amplificando a demanda por redução de peso, e a fibra de vidro permanece o reforço preferido porque oferece resistência à tração competitiva a uma fração da intensidade energética da fibra de carbono. Os moldadores nacionais de Nível 1 e Nível 2 estão escalando rapidamente, mas a Índia ainda importa cerca de 250 quilotoneladas de roving por ano, expondo a cadeia de suprimentos à volatilidade de frete e geopolítica. As metas de redução de peso dos fabricantes de equipamentos originais se alinham com as novas regras de Responsabilidade Estendida do Produtor que favorecem matrizes termoplásticas recicláveis. Em conjunto, esses fatores posicionam os compósitos de fibra de vidro como um caminho econômico para proteger a autonomia de condução, reduzir o CO₂ ao longo do ciclo de vida e garantir a conformidade com o CAFE.

Principais Conclusões do Relatório

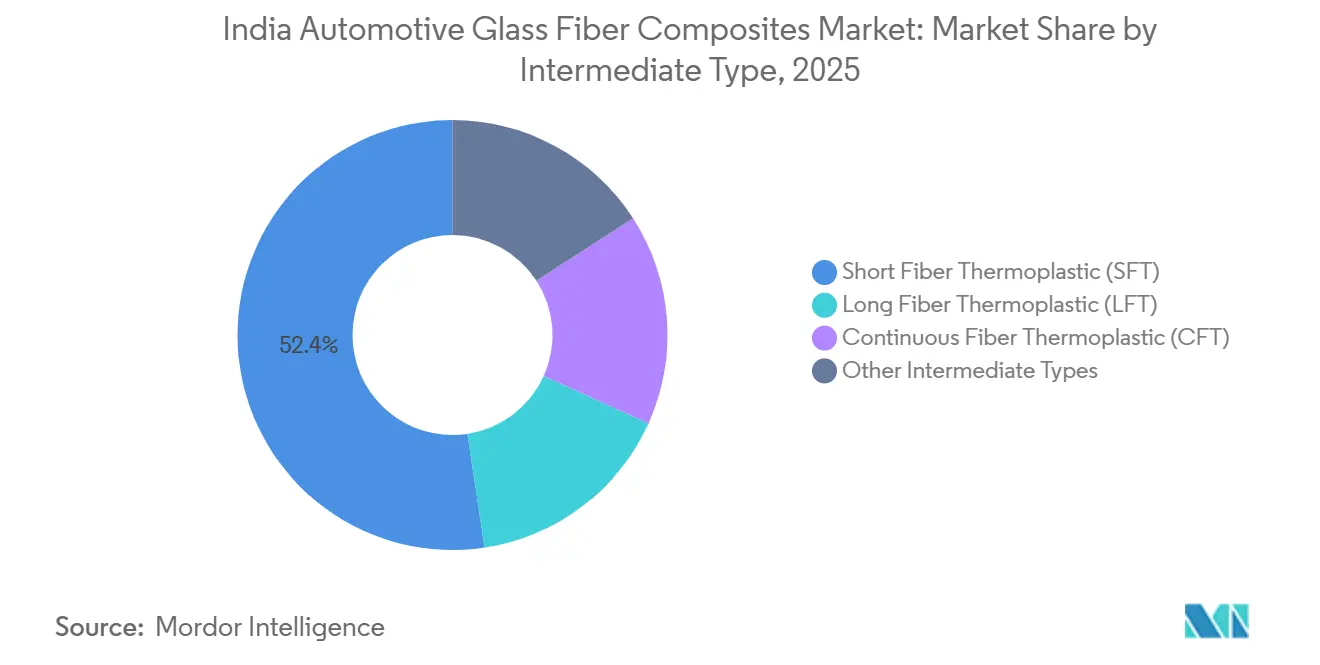

- Por tipo intermediário, o termoplástico de fibra curta (SFT) detinha uma participação de mercado de 52,38% em 2025, e a participação do termoplástico de fibra longa (LFT) deve crescer a um CAGR de 5,84% durante o período de previsão (2026-2031).

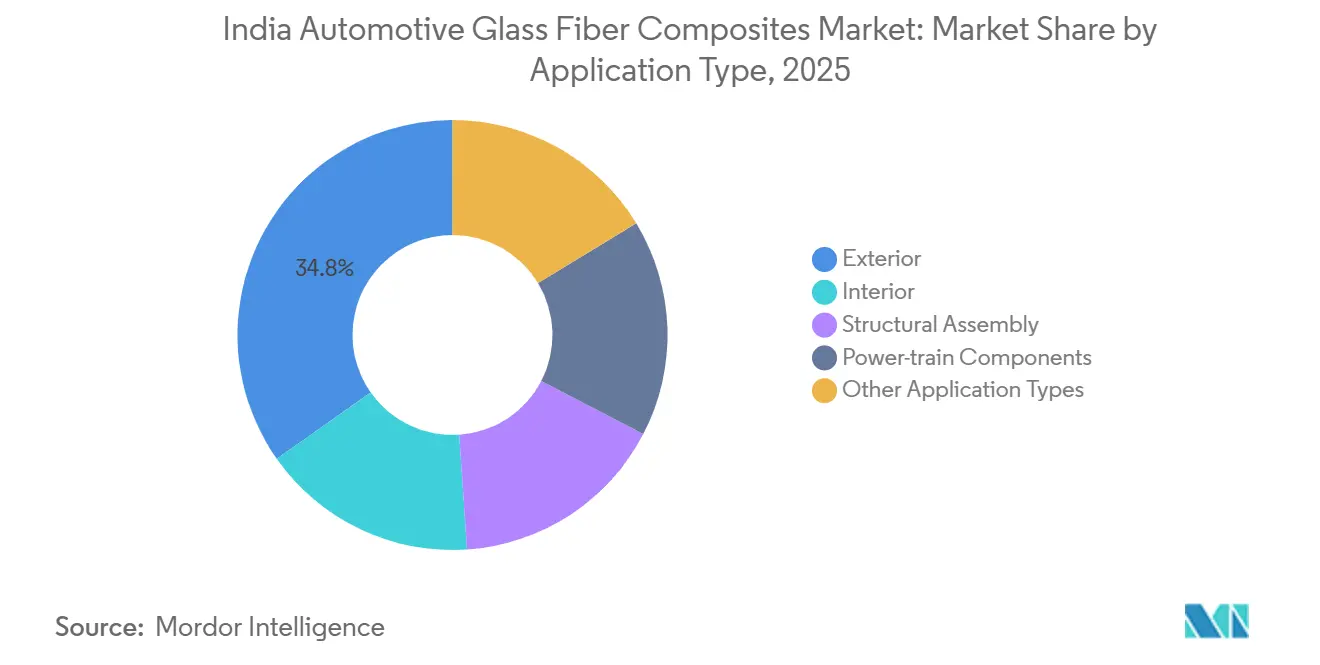

- Por tipo de aplicação, o exterior detinha uma participação de 34,76% em 2025, e a aplicação de montagem estrutural deve registrar um crescimento de 6,12% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Compósitos de Fibra de Vidro Automotivos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção de veículos elétricos sob os incentivos FAME-II | +1.2% | Maharashtra, Gujarat, Tamil Nadu, Karnataka | ��é�徱�� prazo (2-4 anos) |

| Vantagem de custo-desempenho da fibra de vidro vs. carbono | +0.8% | Nacional | Longo prazo (≥4 anos) |

| Expansão da capacidade de moldagem dos fornecedores de Nível 1/2 domésticos | +1.0% | Tamil Nadu, Gujarat, Maharashtra | ��é�徱�� prazo (2-4 anos) |

| Esquema PLI-ACC impulsionando termoplásticos de alta resistência | +0.9% | Gujarat, Tamil Nadu, Karnataka | ��é�徱�� prazo (2-4 anos) |

| Transição para compósitos termoplásticos recicláveis | +0.7% | Nacional | Curto prazo (≤2 anos) |

| Fonte: ���������� | |||

Aumento da Produção de Veículos Elétricos sob os Incentivos FAME-II

Os subsídios FAME-II apoiaram 1,61 milhão de veículos elétricos até 2025, e o programa sucessor PM E-DRIVE estenderá o financiamento até 2028[1]Secretaria de Imprensa do Governo, "Governo aprova o Esquema de Incentivo Vinculado à Produção para Armazenamento de Baterias ACC," pib.gov.in. Os carros elétricos a bateria pesam aproximadamente 1,5 vez mais do que seus equivalentes a combustão interna, portanto os fabricantes de equipamentos originais dependem de carcaças de bateria e proteções inferiores de fibra de vidro para compensar a massa adicional. Tata Motors, Hyundai e Suzuki adotaram peças de fibra de vidro em plataformas de próxima geração, demonstrando que os compósitos ajudam a proteger a autonomia sem comprometer a competitividade de preços. Os fornecedores de Nível 1 estão respondendo com linhas de moldagem de ciclo rápido próximas aos polos de veículos elétricos, reduzindo o tempo e o custo logístico. À medida que a eletrificação se expande em todo o país, os compósitos leves tornam-se integrais e não opcionais.

Vantagem de Custo-Desempenho da Fibra de Vidro vs. Fibra de Carbono

A fibra de vidro representa cerca de 92% do volume de compósitos automotivos porque oferece 350 MPa de resistência à tração a um décimo da energia incorporada da fibra de carbono virgem[2]Royal Society of Chemistry, "Consumo de energia e impacto ambiental na produção de fibra de carbono," rsc.org. Veículos de mercado de massa com preços abaixo de USD 15.000 não conseguem absorver os prêmios da fibra de carbono, tornando os polímeros reforçados com fibra de vidro a escolha pragmática para painéis externos, estruturas de assentos e tampas de bateria. Trinseo e CSP lançaram grades de fibra longa que reduzem o peso das carcaças em mais de 25% em relação ao aço, provando que os limites de desempenho podem ser atendidos a custo competitivo. À medida que os limites do CAFE se tornam mais rígidos, o equilíbrio entre resistência, preço e sustentabilidade mantém a fibra de vidro à frente dos materiais concorrentes.

Expansão da Capacidade de Moldagem dos Fornecedores de Nível 1/2 Domésticos

A Saint-Gobain investiu INR 3.400 crore (USD 39 bilhões) para adicionar uma linha de float de 1.000 toneladas por dia em Chennai, e a 3B Fibreglass está escalando para 120 quilotoneladas de capacidade até meados de 2025. A nova planta da OPmobility em Maharashtra e a instalação de pultrusão da Exel Composites em Goa melhoram a disponibilidade local de vigas estruturais, travessas transversais e bandejas de bateria. O fornecimento doméstico expandido encurta os prazos de entrega, estabiliza os preços e incentiva os fabricantes de equipamentos originais a especificar compósitos de fibra de vidro em modelos de alto volume. Os clusters regionais também criam empregos e qualificam a força de trabalho.

Esquema PLI-ACC Impulsionando Termoplásticos de Alta Resistência

O programa PLI-ACC concedeu 40 GWh de capacidade de bateria sob um orçamento de INR 18.100 crore (USD 207,8 bilhões), impulsionando a demanda por laminados termoplásticos de fibra contínua que atendem às cargas estruturais de célula para pacote. O Nymax REC 6000 de nylon reciclado da Avient, lançado em 2026, fornece até 30% de fibra de vidro enquanto satisfaz os requisitos de impacto e dimensionais para tampas de bateria. Os incentivos PLI-Auto acoplados para componentes avançados aceleram o investimento em grades recicláveis de alta rigidez que ampliam o envelope de aplicação dos compósitos de fibra de vidro.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de reciclagem e fim de vida para termofixos | -0.40% | Nacional, com impacto agudo em estados sem infraestrutura avançada de reciclagem | ��é�徱�� prazo (2–4 anos) |

| Escassez intermitente de roving e resina de PA | -0.30% | Nacional, com impacto agudo nos clusters de fabricação de Gujarat, Tamil Nadu e Maharashtra | Curto prazo (≤ 2 anos) |

| Base limitada de habilidades de design para compósitos dos fabricantes de equipamentos originais | -0.30% | Nacional, com concentração nas redes de fornecedores de Nível 2 e Nível 3 | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Obstáculos de Reciclagem e Fim de Vida para Termofixos

A pirólise convencional remove quase toda a resina, mas reduz a resistência da fibra de vidro recuperada em até 50%, limitando a reutilização a cargas de baixo valor. As rotas químicas retêm mais propriedades, mas permanecem em escala piloto e são dispendiosas. As 82 Instalações Registradas de Sucateamento de Veículos da Índia, portanto, têm dificuldade em capturar valor do sucata termofixo, desencorajando os fabricantes de equipamentos originais de especificar peças de epóxi ou poliéster. Sem testes padronizados ou passaportes digitais para fibra recuperada, os fornecedores de nível temem responsabilidades de garantia, desacelerando a penetração de mercado dos compósitos de fibra de vidro termofixos.

Escassez Intermitente de Roving e Resina de PA

A Índia importa cerca de 250 quilotoneladas de roving de vidro por ano de fornecedores chineses, e a volatilidade do frete pode estender os prazos de entrega para 12 semanas. As matérias-primas de poliamida enfrentam restrições semelhantes, expondo os moldadores a picos de preços e forçando estoques de segurança de 60 dias que imobilizam capital de giro. Empresas locais como Goa Glass Fibre e U.P. Twiga Fiberglass permanecem com restrições de capital, limitando adições rápidas de capacidade. A insegurança de materiais eleva os custos de produção e pode atrasar o lançamento de novos modelos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo Intermediário: A Dominância do SFT Mascara a Ascensão Estrutural do LFT

Em 2025, o Termoplástico de Fibra Curta representou 52,38% do mercado de Compósitos de Fibra de Vidro Automotivos da Índia, refletindo a economia de ciclo rápido da moldagem por injeção para módulos de portas, painéis de instrumentos e acabamentos externos sem carga. O Termoplástico de Fibra Longa deve crescer a um CAGR de 5,84% durante o período de previsão (2026-2031), à medida que os fabricantes de equipamentos originais o adotam para carcaças de bateria, travessas transversais e proteções inferiores que exigem maiores relações rigidez-peso. As fitas de fibra contínua permanecem um nicho, mas estão ganhando impulso por meio de novas linhas de pultrusão em Goa e parcerias de pesquisa voltadas para placas bipolares de células de combustível de hidrogênio. O tamanho do mercado de Compósitos de Fibra de Vidro Automotivos da Índia para componentes de LFT está projetado para expandir de forma constante à medida que os fornecedores de Nível 1 validam arquiteturas multimateriais com redução de até 40% no número de peças. O SFT manterá sua vantagem de volume, mas a participação do LFT nas montagens estruturais aumentará em conjunto com a produção de veículos elétricos.

A travessa transversal híbrida de metal-plástico da Röchling reduz o peso em 40% em relação ao aço enquanto integra pontos de fixação, mostrando como o LFT reduz a complexidade de montagem. As chapas Tepex da LANXESS combinam camadas de vidro contínuo com núcleos de polipropileno para oferecer resistência ao impacto de cascalho para proteções inferiores de SUVs. A iniciativa de redução de peso da Maruti Suzuki já removeu 80 quilogramas de uma plataforma de carro pequeno, provando que a substituição incremental por compósitos contribui com ganhos de 3-4% na eficiência de combustível. À medida que os conversores locais escalam prensas de compressão e injeção além de 4.000 kN, os laminados de LFT e híbridos avançarão para domínios semiestruturais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Aplicação: O Exterior Ainda Lidera, a Montagem Estrutural Acelera

As peças externas detinham 34,76% de participação de receita em 2025, devido a para-lamas, grades e portas traseiras pintáveis e resistentes à corrosão. A montagem estrutural deve registrar um CAGR de 6,12% durante o período de previsão (2026-2031), à medida que bandejas de bateria, proteções inferiores e vigas de impacto migram para termoplásticos de fibra de vidro que protegem a autonomia e a resistência a colisões. Os módulos interiores e as tampas do trem de força mantêm demanda saudável por SFT, enquanto os grades de poliamida de alta temperatura suportam cárteres de óleo e tampas de comando de válvulas. O tamanho do mercado de Compósitos de Fibra de Vidro Automotivos da Índia para componentes estruturais está prestes a crescer à medida que as plataformas de veículos elétricos exigem sistemas de carcaça grandes e integrados. Os volumes externos permanecerão robustos, mas sua participação diminuirá gradualmente à medida que os casos de uso estrutural se multiplicam.

O programa de para-choques de ciclo rápido da OPmobility mostra que os moldadores locais podem superar os estampadores de metal nos prazos de ferramental, uma vantagem fundamental no mercado sensível a custos da Índia. Os spoilers compostos sem pintura da Hyundai alcançam 25% de economia de peso, e a Mahindra está testando cárteres de óleo compostos que reduzem 15 quilogramas por veículo. As carcaças de policarbonato de fibra longa da Trinseo reduzem a pegada de carbono em 30% em relação ao alumínio, destacando o dividendo de sustentabilidade que ressoa com as regulamentações de Responsabilidade Estendida do Produtor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Tamil Nadu responde pela maior parte da produção nacional de veículos elétricos, impulsionada por isenções totais de imposto sobre circulação de veículos e incentivos para baterias que atraem fabricantes de equipamentos originais como Hyundai, Nissan-Renault e Tata Motors. A política de veículos elétricos de INR 1.993 crore (USD 22,87 bilhões) de Maharashtra visa 30% de penetração até 2030 e ancora a demanda por compósitos em torno de Pune e Talegaon, onde OPmobility e Jushi planejam nova capacidade. Karnataka oferece subsídios de 25% sobre despesas de capital e abriga a planta de energia solar no telhado de 3,7 megawatts da Kia; seus três clusters de mobilidade abrigam moldadores que abastecem tanto carros de passeio quanto motocicletas. O polo de Sanand em Gujarat apoia a produção do e VITARA da Suzuki e a nova instalação da NTF India, reforçando a demanda por carcaças de bateria e componentes de células de combustível. Esses quatro estados formam coletivamente o núcleo do Mercado de Compósitos de Fibra de Vidro Automotivos da Índia, fornecendo a maior parte dos volumes nacionais de veículos e fomentando redes de entrega de compósitos just-in-time.

A arbitragem de incentivos regionais molda as localizações das plantas. Uttar Pradesh concede isenções de 100% do imposto sobre circulação de veículos, estimulando a adoção de riquixás elétricos e a demanda por coberturas de teto leves, enquanto a política focada em caminhões de Madhya Pradesh impulsiona os carenamentos compostos para veículos pesados. O investimento de INR 3.400 crore (USD 39 bilhões) da Saint-Gobain em Oragadam consolida o status de Tamil Nadu como nó de matéria-prima, e a linha de pultrusão da Exel em Goa oferece acesso de exportação costeira. Apesar dos pontos fortes localizados, os esquemas nacionais como FAME-II e PLI-ACC fornecem bases fiscais uniformes que mitigam as lacunas de política estadual. Consequentemente, a participação de mercado de compósitos de fibra de vidro automotivos da Índia dos clusters do sul e do oeste permanece dominante até 2031, mesmo com as zonas do norte e do centro ganhando capacidade.

Cenário Competitivo

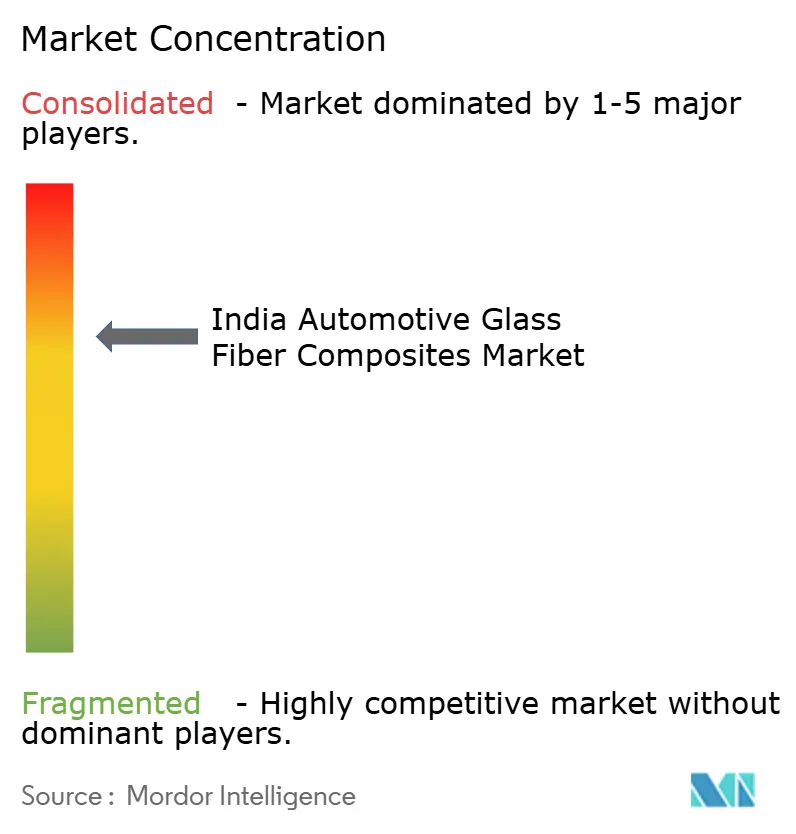

O Mercado de Compósitos de Fibra de Vidro Automotivos da Índia é moderadamente consolidado. Os movimentos estratégicos se concentram em adições de capacidade, lançamentos de grades recicladas e colaborações de redução de peso com fabricantes de equipamentos originais. A Hexcel aproveita o conhecimento aeroespacial para fornecer pré-impregnados de cura rápida e fita para projetos de mobilidade indianos, abrindo caminho para componentes de chassi de fibra contínua. As barreiras persistem: fornecimento inconsistente de roving, conhecimento limitado de química de dimensionamento e escassas habilidades de design para compósitos nas equipes de engenharia dos fabricantes de equipamentos originais.

Líderes do Setor de Compósitos de Fibra de Vidro Automotivos da Índia

Owens Corning

Jushi India Fiberglass Pvt. Ltd.

3B - the fibreglass company

Saint-Gobain India

Veplas d.d.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Owens Corning concluiu a venda de seu negócio de reforços de vidro para o Grupo Praana, com sede em Mumbai. Espera-se que este desenvolvimento impacte o mercado de compósitos de fibra de vidro automotivos na Índia, impulsionando a produção localizada e fortalecendo a cadeia de suprimentos doméstica.

- Setembro de 2025: A Triumph Composites Pvt. Ltd. e a Quartz Fibre Private Limited receberam aprovação da Comissão de Concorrência da Índia para adquirir uma participação na Owens-Corning (India) Pvt. Ltd. Por meio de um Contrato Mestre de Compra de ��çõ��� (MSPA), as partes envolvidas concordaram em vender o negócio global de reforço de fibra de vidro da Owens-Corning, incluindo suas operações na Índia.

Escopo do Relatório do Mercado de Compósitos de Fibra de Vidro Automotivos da Índia

Os compósitos automotivos de fibra de vidro (PRFV) são materiais de alta resistência e baixo peso compostos por fibras de vidro incorporadas em uma matriz de resina polimérica, amplamente utilizados para substituir metais, reduzir o peso dos veículos e diminuir as emissões.

O relatório do Mercado de Compósitos de Fibra de Vidro Automotivos da Índia é segmentado por tipo intermediário e tipo de aplicação. Por tipo intermediário, o mercado é segmentado em termoplástico de fibra curta (SFT), termoplástico de fibra longa (LFT), termoplástico de fibra contínua (CFT) e outros tipos intermediários. Por tipo de aplicação, o mercado é segmentado em interior, exterior, montagem estrutural, componentes de trem de força e outros tipos de aplicação. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Termoplástico de Fibra Curta (SFT) |

| Termoplástico de Fibra Longa (LFT) |

| Termoplástico de Fibra Contínua (CFT) |

| Outros Tipos Intermediários |

| Interior |

| Exterior |

| Montagem Estrutural |

| Componentes de Trem de Força |

| Outros Tipos de Aplicação |

| Por Tipo Intermediário | Termoplástico de Fibra Curta (SFT) |

| Termoplástico de Fibra Longa (LFT) | |

| Termoplástico de Fibra Contínua (CFT) | |

| Outros Tipos Intermediários | |

| Por Tipo de Aplicação | Interior |

| Exterior | |

| Montagem Estrutural | |

| Componentes de Trem de Força | |

| Outros Tipos de Aplicação |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado de compósitos de fibra de vidro automotivos da Índia em 2031?

O mercado de Compósitos de Fibra de Vidro Automotivos da Índia está projetado para atingir USD 2,06 bilhões até 2031.

Com que velocidade o mercado deve crescer após 2026?

O Mercado de Compósitos de Fibra de Vidro Automotivos da Índia está previsto para expandir a um CAGR de 4,56% entre 2026 e 2031.

Qual tipo intermediário está crescendo mais rapidamente?

O Termoplástico de Fibra Longa está projetado para registrar o crescimento mais rápido a um CAGR de 5,84% até 2031.

Por que os fabricantes de equipamentos originais estão preferindo a fibra de vidro em vez da fibra de carbono na Índia?

A fibra de vidro oferece resistência semelhante a um custo e energia muito menores, adequando-se às faixas de preço do mercado de massa e aos mandatos de sustentabilidade.

Quais estados indianos impulsionam a maior demanda por compósitos?

Tamil Nadu, Maharashtra, Karnataka e Gujarat lideram devido à produção concentrada de veículos elétricos e incentivos de apoio.

Página atualizada pela última vez em: