Tamanho e Participação do Setor de Agroquímicos da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.66% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor de Agroquímicos da Índia por ����������

O tamanho do mercado de agroquímicos da Índia em 2026 é estimado em USD 9,59 bilhões, crescendo a partir do valor de 2025 de USD 9 bilhões, com projeções para 2031 mostrando USD 13,25 bilhões, crescendo a um CAGR de 6,66% no período 2026-2031. A forte capacidade de fabricação doméstica, a expansão dos canais de exportação e os incentivos políticos que favorecem insumos sustentáveis estão impulsionando esse momentum. A Índia permanece como o quarto maior produtor global, exportando produtos acabados no valor de USD 5 bilhões por ano para destinos na Europa, Sudeste Asiático e África Ocidental [1]Fonte: S. Amin, "As Exportações de Proteção de Culturas da Índia Atingem Novo Recorde," epw.in. A ciência de formulação também está evoluindo; líquidos de nanonutrientes e grânulos dispersíveis em água estão ganhando aceitação dos agricultores porque reduzem as taxas de dosagem e melhoram a segurança no campo. No entanto, a dependência de matérias-primas da China e um conjunto fragmentado de proibições estaduais de toxicidade continuam a introduzir volatilidade de custos e complexidade de conformidade no mercado de agroquímicos da Índia.

Principais Conclusões do Relatório

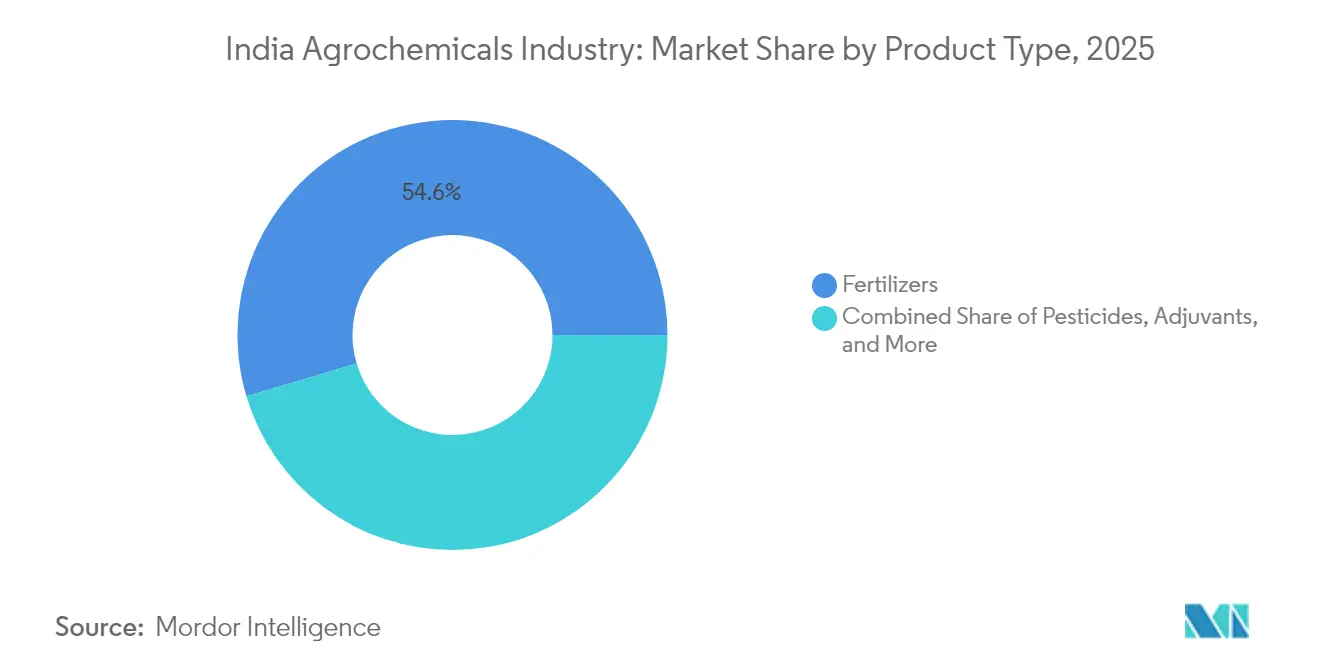

- Por tipo de produto, os fertilizantes capturaram 54,60% da participação de mercado de agroquímicos da Índia em 2025, enquanto os pesticidas estão a caminho de se expandir a um CAGR de 10,12% até 2031.

- Por aplicação, grãos e cereais responderam por 46,75% do tamanho do mercado de agroquímicos da Índia em 2025, enquanto frutas e hortaliças estão projetadas para acelerar a um CAGR de 8,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Setor de Agroquímicos da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Racionalização dos subsídios governamentais estimulando a adoção de insumos biológicos | +1.8% | Nacional, com ganhos iniciais em Maharashtra, Punjab e Karnataka | ��é�徱�� prazo (2-4 anos) |

| Plataformas digitalizadas de crédito agrícola e comércio eletrônico ampliando o alcance de produtos químicos | +1.2% | Nacional, concentrado em Uttar Pradesh, Bihar e Bengala Ocidental | Curto prazo (≤ 2 anos) |

| A pulverização de precisão com drones está desbloqueando a demanda inexplorada de pequenos agricultores | +0.9% | Norte da Índia e estados ocidentais, com expansão para o Sul da Índia | ��é�徱�� prazo (2-4 anos) |

| Onda de moléculas fora de patente amplia o canal de exportação | +1.4% | Mercados de exportação globais, centros de fabricação doméstica em Gujarat e Maharashtra | Longo prazo (≥ 4 anos) |

| Surtos de pragas relacionados ao clima estão aumentando a intensidade do uso de pesticidas | +0.7% | Nacional, com impacto agudo em Punjab, Haryana e Maharashtra | Curto prazo (≤ 2 anos) |

| Programas governamentais impulsionando a capacidade de fabricação doméstica | +1.1% | Nacional, concentrado em Gujarat, Maharashtra e Andhra Pradesh | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Racionalização dos Subsídios Governamentais Estimulando a Adoção de Insumos Biológicos

Os novos marcos de subsídios recompensam os estados por reduzir o consumo indiscriminado de fertilizantes e canalizam o apoio orçamentário para composto, biofertilizantes e líquidos de nanonutrientes. O Orçamento da União de 2025 reservou recursos para a agricultura e lançou o Pradhan Mantri Dhan-Dhanya Krishi Yojana, criando um mecanismo formal para reembolsar agricultores que migram para produtos biológicos certificados [2]Fonte: Redação, "Mudança de Subsídios para Biofertilizantes no Orçamento da União," pib.gov.in. Programas paralelos como o PM-PRANAM vinculam os desembolsos a metas de redução de produtos químicos, incentivando os administradores a acelerar módulos de treinamento e demonstrações de campo.

Redes Digitalizadas de Crédito Agrícola e Comércio Eletrônico Ampliando o Alcance no Último Quilômetro

A infraestrutura digital financiada pelo governo agora integra registros fundiários, cartões de saúde do solo e limites do Cartão de Crédito Kisan em um registro unificado de agricultores, permitindo que as empresas de insumos verifiquem perfis de crédito em minutos e despachem pedidos por meio de plataformas baseadas em aplicativos. Em 2024, o Indian Farmers Fertiliser Cooperative Limited (IFFCO) e-Bazar, por exemplo, realizou mais de 200.000 transações online no último ano fiscal e entregou em 27.000 códigos postais, uma escala anteriormente inimaginável para insumos a granel. Para o mercado de agroquímicos da Índia, esses trilhos digitais se traduzem em maior absorção de formulações premium, especialmente em distritos de segundo nível onde a profundidade do sortimento havia sido uma restrição por muito tempo.

Pulverização de Precisão com Drones Desbloqueando a Demanda de Pequenos Agricultores

Os subsídios governamentais de até 40% na compra de drones e vouchers de serviço reduziram as barreiras de entrada para empreendedores de aluguel personalizado. As campanhas de demonstração lideradas pelo IFFCO cobriram 3 milhões de acres em 12 estados e comprovaram que um único drone pode pulverizar um acre de arroz em menos de seis minutos, reduzindo o uso de água em 90%. À medida que a adoção cresce, o mercado de agroquímicos da Índia se beneficia de uma maior demanda por concentrados de volume ultrareduzido e adjuvantes adaptados para aplicação aérea.

Onda de Moléculas Fora de Patente Expandindo o Canal de Exportação

Três em cada quatro ingredientes ativos vendidos globalmente não estão mais sob patente, abrindo um corredor tecnológico para produtores indianos competitivos em custo. Com 60% da receita do setor já vinculada à exportação, empresas localizadas nos clusters de Dahej em Gujarat e Tarapur em Maharashtra estão ampliando a integração retroativa para garantir intermediários e reduzir custos de frete. No geral, o fator reforça o arco de crescimento de longo prazo do mercado de agroquímicos indiano, ampliando sua base global endereçável e incentivando atualizações tecnológicas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência disruptiva de matérias-primas da China está aumentando a volatilidade de custos | -1.6% | Centros de fabricação nacionais, particularmente Gujarat e Maharashtra | Curto prazo (≤ 2 anos) |

| Aceleração das proibições estaduais de ativos de alta toxicidade | -0.8% | Nacional, com implementação inicial em Kerala, Punjab e Maharashtra | ��é�徱�� prazo (2-4 anos) |

| O crescente canal de produtos falsificados está corroendo os volumes de marcas | -0.5% | Nacional, concentrado em Uttar Pradesh, Bihar e Madhya Pradesh | ��é�徱�� prazo (2-4 anos) |

| Intensificação da resistência a inseticidas tradicionais | -0.4% | Nacional, agudo nos cinturões de algodão de Punjab, Haryana e Maharashtra | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Dependência Disruptiva de Matérias-primas da China Aumentando a Volatilidade de Custos

As plantas indianas importam grande parte dos intermediários técnicos, como bismuto, telúrio e grafite, de fornecedores chineses, deixando os formuladores locais expostos a oscilações de preços e atrasos no transporte durante momentos de tensão geopolítica. Os produtores domésticos precisam manter estoques de segurança mais elevados, imobilizando capital de giro e corroendo margens quando as tarifas de frete global disparam. Forças-tarefa governamentais identificaram 10 minerais críticos nos quais a Índia é 100% dependente de importações e estão elaborando pacotes de incentivos para acelerar fontes alternativas.

Aceleração das Proibições Estaduais de Ativos de Alta Toxicidade

Kerala, Punjab e Maharashtra estão liderando uma onda regulatória que restringe ou elimina gradualmente moléculas classificadas pela Organização Mundial da Saúde como altamente perigosas. Mais de um terço dos 339 pesticidas registrados na Índia agora constam de uma lista de vigilância que poderia reduzir os portfólios caso as autoridades centrais ou estaduais adicionais sigam o mesmo caminho. O resultado é um sinal de demanda misto. Enquanto as vendas de produtos tradicionais diminuem, alternativas bioracionais mais seguras ganham tração, amortecendo ligeiramente o crescimento geral do valor no mercado de agroquímicos da Índia durante a fase de transição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fertilizantes Lideram Apesar do Avanço dos Pesticidas

Os fertilizantes capturaram 54,60% do tamanho do mercado de agroquímicos da Índia e continuam a ancorar as políticas de segurança alimentar para os sistemas de arroz, trigo e cana-de-açúcar. O fosfato diamônico e a ureia dominam os volumes, mas as crescentes reformas de subsídios estão incentivando os produtores a adotar misturas de micronutrientes e nanolíquidos que minimizam a contaminação das águas subterrâneas.

Os pesticidas, embora partindo de uma base menor, estão projetados para adicionar vendas incrementais significativas até 2031 a um CAGR de 10,12%, sustentados por incentivos ao composto, padrões de exportação vinculados a resíduos e expansão da área de certificação orgânica. A crescente popularidade de consórcios microbianos e estimulantes à base de algas está incentivando os grandes fabricantes convencionais de fertilizantes a lançar divisões biológicas dedicadas. Os produtores que dominarem a extensão da vida útil, embalagens independentes de cadeia de frio e educação dos agricultores estão posicionados para capturar a fidelidade dos pioneiros.

Por Aplicação: Grãos Impulsionam o Volume Enquanto a Horticultura Acelera

Grãos e cereais comandaram 46,75% do tamanho do mercado de agroquímicos da Índia em 2025, refletindo a escala da área cultivada de arroz, trigo e milho na planície Indo-Gangética. Os preços mínimos de aquisição do governo isolam os produtores das quedas cíclicas e sustentam a demanda por insumos mesmo em anos de monção abaixo do normal. Frutas e hortaliças, embora contribuindo com uma parcela de receita menor hoje, estão projetadas para se expandir a um CAGR de 8,78% à medida que mangas, uvas e bananas de classe exportação migram para ambientes de treliça, fertigação e controle climático que elevam a intensidade de insumos.

A demanda por fungicidas compatíveis com resíduos e inseticidas bioracionais está crescendo nos clusters de estufas ao redor de Pune, Bengaluru e Nashik. A área de oleaginosas e leguminosas é relativamente sensível ao preço, mas se beneficia de missões nacionais de autossuficiência que subsidiam fertilizantes ricos em enxofre e fixadores biológicos de nitrogênio.

Análise Geográfica

O Oeste da Índia desempenha um papel significativo no mercado, com base nos engenhos de cana-de-açúcar de Maharashtra e nos beneficiadores de algodão de Gujarat, ambos dependentes de altas cargas de nutrientes e pesticidas para proteger as colheitas. A proximidade com portos de águas profundas e parques químicos encurta ainda mais as cadeias de suprimentos. O Sul da Índia está projetado para registrar um crescimento expressivo à medida que os clusters de horticultura em Tamil Nadu, Karnataka e Andhra Pradesh migram para sistemas de estufas e fertigação de precisão que multiplicam os gastos com agroquímicos por acre.

O Sul da Índia é o cenário mais dinâmico para insumos premium. A área de hortaliças em estufas ao redor de Bengaluru dobrou em cinco anos, estimulando a demanda por biofungicidas livres de resíduos, quelatos de aminoácidos e coquetéis de micronutrientes calibrados para drones. O boom da aquicultura em Andhra Pradesh retroalimenta os setores de culturas aliadas, aumentando as rendas dos agricultores que são reinvestidas em pomares de alta densidade de banana e mamão, exigendo monitoramento semanal de pragas e pulverizações corretivas. Importantemente, os corredores logísticos pelos portos de Chennai, Krishnapatnam e Tuticorin apoiam eficiências de retorno de carga para os fornecedores, reduzindo os custos de entrega.

A rotação de trigo-arroz-mostarda do Norte da Índia mantém os volumes de base elevados, mas as portarias sobre águas subterrâneas em Punjab e Haryana estão persuadindo os produtores a adotar o arroz de semeadura direta e o nivelamento a laser. Essas práticas reduzem os requisitos de irrigação, mas também diminuem marginalmente o uso de herbicidas de pré-emergência. Bihar e Uttar Pradesh permanecem candidatos ao crescimento rápido à medida que o governo intensifica o financiamento de armazéns rurais e cadeia de frio, melhorando assim os vínculos de mercado que recompensam melhor qualidade.

Cenário Competitivo

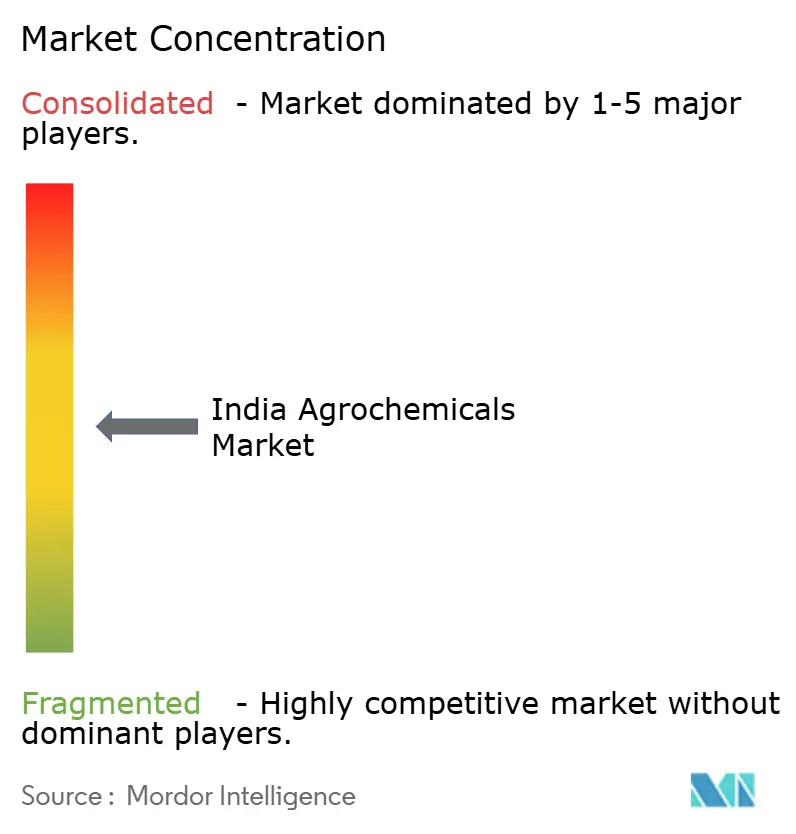

O lado da oferta é moderadamente fragmentado, com os cinco principais fabricantes criando espaço para especialistas em nichos de produtos biológicos, micronutrientes e concentrados de volume ultrareduzido compatíveis com drones. A UPL lidera e complementa sua rede de 25.000 revendedores com a plataforma Nurture Farm, rica em dados, que envia mensagens de assessoria para mais de 3 milhões de números de celular por semana.

As colaborações estratégicas estão se multiplicando. UPL e Aarti Industries formaram uma joint venture 50:50 focada em aminas especiais e outros intermediários de alto valor, com o objetivo de atingir um faturamento anual de USD 60 milhões em três anos. A Chemplast Sanmar está investindo para dobrar sua capacidade de fabricação personalizada de ingredientes ativos perto de Cuddalore, sinalizando confiança na visibilidade vinculada à exportação de seu pipeline. Enquanto isso, a Sharda Cropchem, uma especialista em formulação e registro, está ampliando seus dossiês europeus para se proteger contra a concorrência de preços em moléculas pós-patente saturadas.

A integração tecnológica é agora um campo de batalha decisivo. Módulos de inteligência artificial para monitoramento de culturas, cargas úteis de drones em tamanho de sachê e SKUs equipados com códigos QR criptografados para rastreamento antifalsificação estão redefinindo as propostas de valor. Os produtores que incorporam treinamento de gestão de resistência e práticas de manuseio seguro em seu modelo de vendas provavelmente também ganharão boa vontade regulatória. Ao longo do período de previsão, a consolidação está projetada em herbicidas de commodities, enquanto produtos biológicos diferenciados atraem startups financiadas por capital de risco ansiosas para preencher lacunas de conhecimento em protocolos rápidos de validação de campo. Essas correntes cruzadas mantêm a intensidade competitiva elevada, mas coletivamente elevam a sofisticação dos produtos em todo o mercado de agroquímicos da Índia.

Líderes do Mercado de Agroquímicos da Índia

Bayer AG

IFFCO

Syngenta India Private Limited

UPL Ltd.

PI Industries Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Governo da Índia assinou o Acordo de Livre Comércio Índia-Reino Unido, que eliminará tarifas em aproximadamente 99% das linhas tarifárias, incluindo produtos químicos orgânicos e agroquímicos. Isso melhorará significativamente a competitividade das exportações de agroquímicos indianos no mercado do Reino Unido e criará oportunidades aprimoradas para os fabricantes.

- Março de 2025: O ICAR lançou duas variedades de arroz editadas genomicamente, DRR Dhan 100 Kamala e Pusa DST Rice 1, oferecendo rendimentos 25% maiores e maior resiliência climática. O DRR Dhan 100 Kamala pode ser colhido 15-20 dias antes e utiliza recursos de forma eficiente, enquanto o Pusa DST Rice 1 demonstra tolerância à salinidade com maiores rendimentos em condições salinas, potencialmente reduzindo os requisitos de pesticidas por meio de maior resistência a doenças.

- Janeiro de 2025: UPL e Aarti Industries lançaram sua joint venture para fabricação de produtos químicos especiais, combinando a expertise em agroquímicos da UPL com as capacidades de intermediários químicos da Aarti para atender aos mercados de derivados de aminas a jusante.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado indiano de agroquímicos como a receita anual proveniente de fertilizantes, produtos fitofarmacêuticos sintéticos e de base biológica, reguladores de crescimento de plantas, adjuvantes e bioestimulantes aplicados em campos agrícolas para aumentar o rendimento e proteger as culturas de pragas, infestantes e doenças. Os valores captam o consumo interno acrescido das exportações líquidas, valorizadas aos preços médios de venda em moeda nacional antes das margens dos retalhistas.

As embalagens para jardins domésticos e os intermediários químicos a granel a montante não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Produto

- Fertilizantes

- Nitrogenados

- Fosfatados

- �ʴdz�á���������Dz�

- Outros Fertilizantes

- Pesticidas

- Herbicidas

- Inseticidas

- Fungicidas

- Outros Pesticidas

- Adjuvantes

- Reguladores de Crescimento de Plantas

- Fertilizantes

- Por Aplicação

- Cereais e Grãos

- Leguminosas e Oleaginosas

- Frutas e Hortaliças

- Culturas Comerciais

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Conversas estruturadas com agronomistas de campo, distribuidores de inputs agrícolas a nível estadual, gestores de unidades de formulação e reguladores em todas as cinco zonas agro-climáticas ajudam-nos a validar variações da procura, inventários dos canais de distribuição, preços médios de venda e impactos das políticas antes de fixarmos os pressupostos do modelo.

Investigação Documental

Começamos por extrair séries temporais sobre área cultivada, consumo de fertilizantes, produtos técnicos fitofarmacêuticos registados e fluxos comerciais a partir de fontes como o Ministry of Agriculture & Farmers Welfare, Directorate of Plant Protection, Quarantine & Storage, FAOSTAT, OECD-FAO Outlook, Fertiliser Association of India e publicações do ICAR. Estas fontes ancoram as linhas de base de produção, importação e utilização.

De seguida, a nossa equipa analisa relatórios e contas de empresas, divulgações em bolsa de valores, avisos de concurso e comunicados de imprensa relevantes, consultando também ferramentas de inteligência pagas, D&B Hoovers para receitas de empresas e Volza para dados de exportação ao nível de expedições, de modo a verificar os intervalos de valor e preço. A lista acima é meramente ilustrativa; muitas referências adicionais alimentam o conjunto de evidências.

Dimensionamento e Previsão do Mercado

Um modelo top-down converte a tonelagem de produção, importação e exportação em valor através de preços médios de venda ponderados. As agregações por fornecedor e as verificações por amostragem junto de concessionários fornecem a referência cruzada bottom-up. Variáveis-chave como a área cultivada, as normas de aplicação de nutrientes, o número de moléculas registadas, o índice de precipitação das monções, a realização de preços de exportação e a inflação do custo da mão de obra agrícola determinam as variações anuais. A regressão multivariada com margens de cenário projeta estes fatores até 2030, enquanto as lacunas nos microdados são colmatadas recorrendo aos proxies publicados mais próximos e a estimativas de especialistas que passaram nos nossos testes de consistência.

Ciclo de Validação de Dados e Atualização

Os resultados passam por dois ciclos de revisão interna, nos quais os analistas comparam os resultados com indicadores comerciais e de preços independentes, investigam as variações e procedem às revisões necessárias. Os dashboards da Mordor são atualizados anualmente, e as atualizações intercalares são desencadeadas quando alterações de política, choques climáticos ou grandes acréscimos de capacidade criam divergências materiais.

Por que Razão a Linha de Base da Mordor para o Mercado Indiano de Agroquímicos é Fiável

Os valores publicados divergem frequentemente porque as casas de investigação selecionam cestas de produtos desiguais, convertem moedas em datas distintas ou incorporam alavancas de crescimento não testadas.

Ao alinhar o âmbito com a despesa na exploração agrícola e ao rever as variáveis fundamentais todos os anos, a ���������� oferece um ponto de referência equilibrado que os decisores podem rastrear facilmente.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 9,0 mil milhões (2025) | ���������� | - |

| USD 15,5 mil milhões (2024) | Global Consultancy A | Inclui inputs para jardins de retalho e tratamentos de sementes; normalização de preços limitada |

| USD 11,2 mil milhões (2025) | Industry Journal B | Baseia-se principalmente em receitas de exportação; consumo interno modelado a partir de rácios comerciais |

| USD 33,2 mil milhões (2023) | Regional Consultancy C | Combina despesas com subsídios a fertilizantes com gastos à saída da exploração agrícola; ano de base mais antigo |

Estas comparações mostram que âmbitos inflacionados ou linhas de base desatualizadas alargam a dispersão, ao passo que a segmentação rigorosa da Mordor, a cadência de atualização anual e a corroboração ao nível das variáveis proporcionam uma referência fiável e transparente para o panorama indiano dos agroquímicos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de agroquímicos da Índia?

O mercado está em USD 9,59 bilhões em 2026 e está projetado para atingir USD 13,25 bilhões até 2031.

Qual categoria de produto detém a maior participação?

Os fertilizantes lideram com 54,60% da receita em 2025, refletindo a contínua dependência de nutrientes convencionais.

Qual é a velocidade de crescimento do segmento de frutas e hortaliças?

Frutas e hortaliças têm previsão de avançar a um CAGR de 8,78% até 2031, a taxa mais rápida entre todos os tipos de produtos.

Qual região apresenta as perspectivas de crescimento mais fortes?

O Sul da Índia está projetado para crescer a um CAGR de 7,95% entre 2026 e 2031, impulsionado pela expansão da horticultura de alto valor.

Como as políticas governamentais estão moldando a demanda do mercado?

As reformas de subsídios favorecem os insumos biológicos, enquanto os incentivos para drones e digitalização ampliam o acesso às tecnologias de aplicação de precisão.

Página atualizada pela última vez em: