Tamanho e Participação do Mercado de MNO de Telecomunicações da Islândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

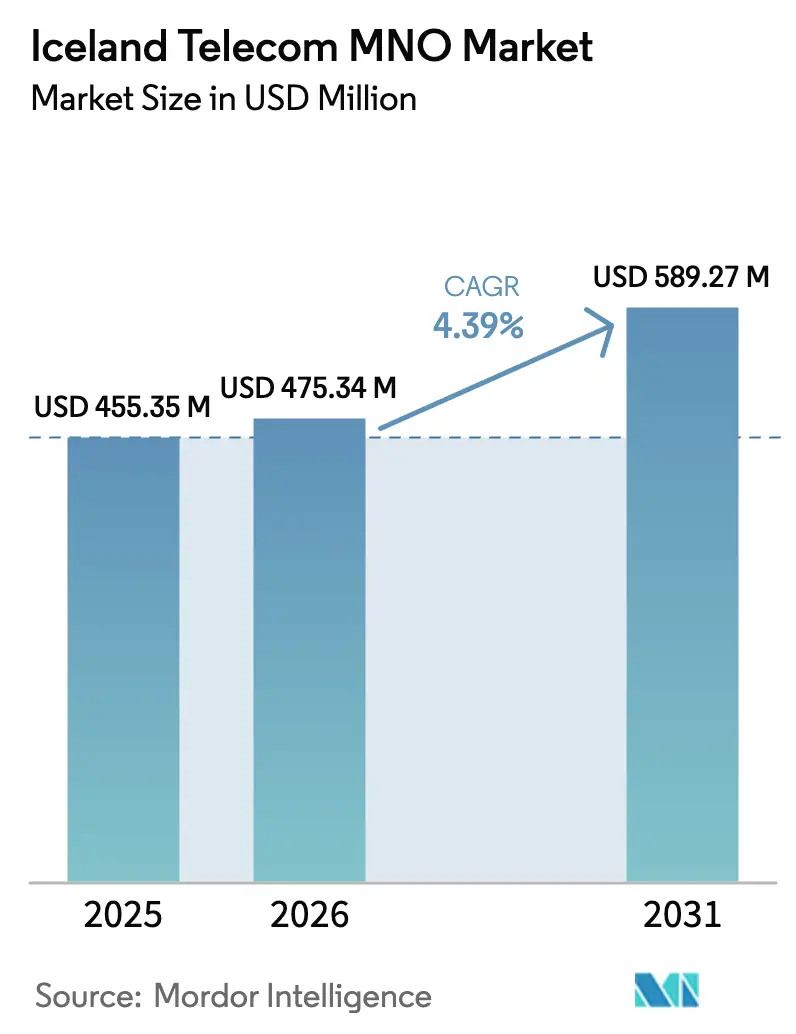

| Tamanho do mercado no ano base (2025) | 455.35 Milhões de dólares |

| Tamanho do Mercado (2026) | 475.34 Milhões de dólares |

| Tamanho do Mercado (2031) | 589.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.39% CAGR |

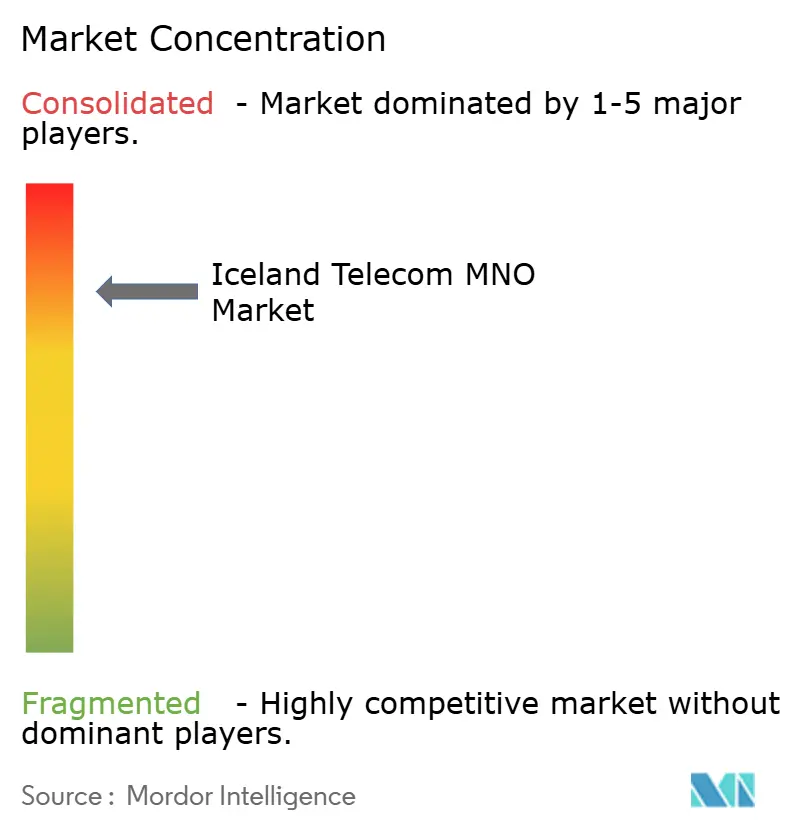

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da Islândia por ����������

Espera-se que o tamanho do Mercado de MNO de Telecomunicações da Islândia cresça de USD 455,35 milhões em 2025 para USD 475,34 milhões em 2026 e está previsto atingir USD 589,27 milhões até 2031 a um CAGR de 4,39% no período 2026-2031.

A crescente cobertura 5G, as conexões de IoT em rápida expansão e o apetite sustentado por dados móveis sustentam esta expansão. Os operadores estão a desativar as redes 2G/3G até ao final de 2025 para reciclar espectro para serviços de baixa latência, enquanto o backhaul de fibra — presente em 91% das instalações — suporta uma convergência fixo-móvel sem interrupções. A procura empresarial por conectividade gerida, cibersegurança e soluções de edge reforça a visibilidade de receitas a longo prazo, mesmo que os limites de preços grossistas mantenham as tarifas ao consumidor sob controlo. Investimentos estratégicos como o cabo submarino IRIS reforçam o papel da Islândia como hub de centros de dados de energia renovável, atraindo players globais que necessitam de capacidade de computação verde. Em contrapartida, a baixa densidade populacional eleva o CAPEX per capita e obriga os operadores a inovar em torno da partilha de infraestruturas e do financiamento de fornecedores para proteger as margens.

Principais Conclusões do Relatório

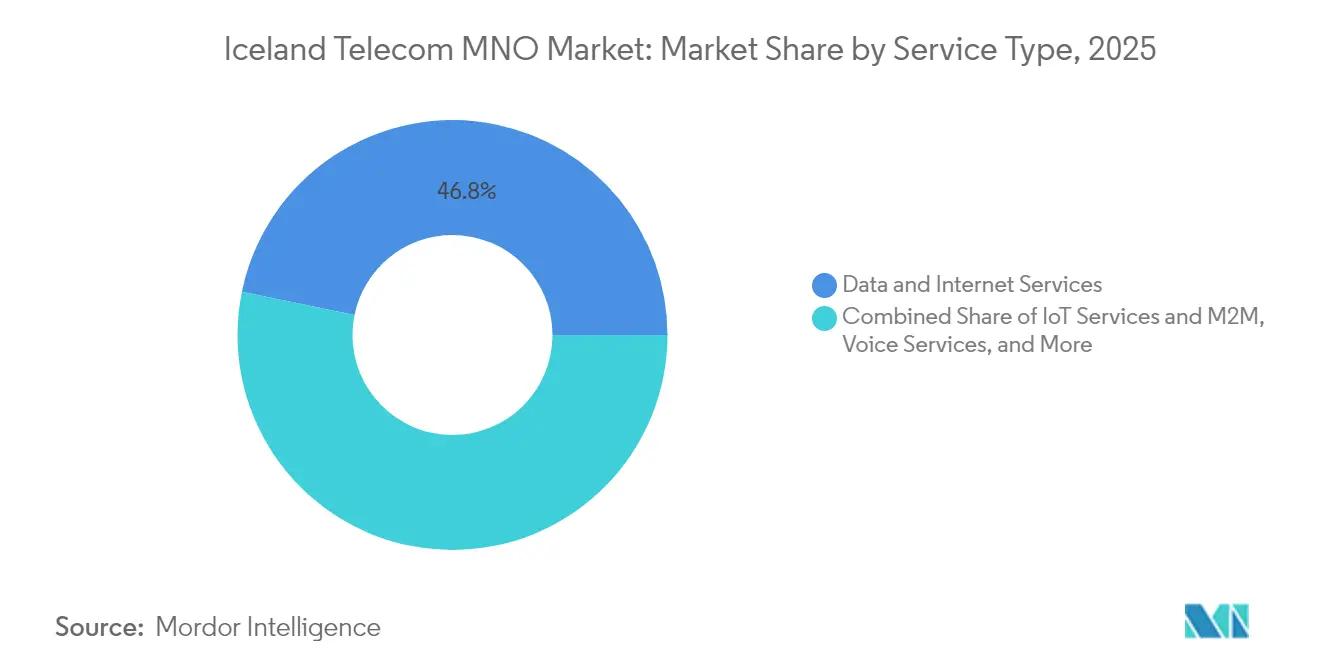

- Por tipo de serviço, os serviços de dados e internet lideraram com uma participação de receitas de 46,78% em 2025, enquanto os serviços de IoT e M2M deverão expandir-se a um CAGR de 4,64% até 2031.

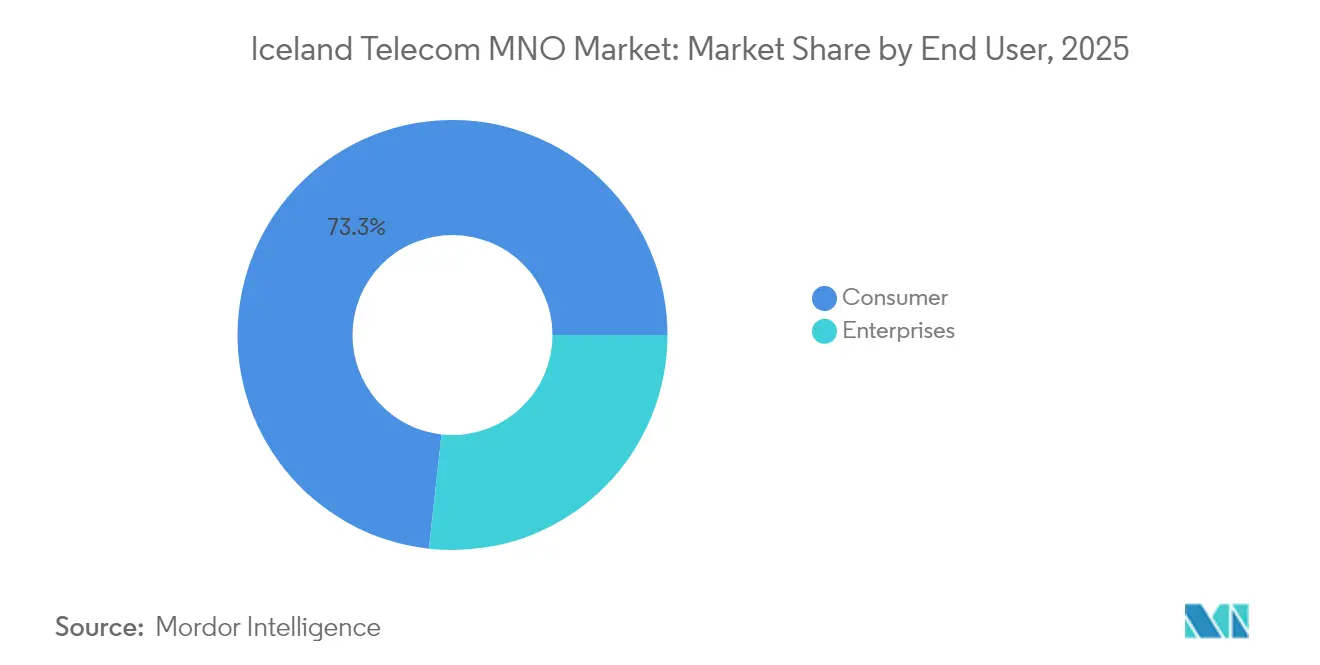

- Por utilizador final, o segmento de consumidores detinha 73,25% da participação do mercado de MNO de telecomunicações da Islândia em 2025; as conexões empresariais estão a avançar a um CAGR de 4,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de MNO de Telecomunicações da Islândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Implementação de redes 5G e modernização de infraestruturas | +1.2% | Nacional, prioridade na Região da Capital | Médio prazo (2-4 anos) |

| Crescente adoção de serviços de IoT e M2M | +0.8% | Nacional, hubs industriais e de cidades inteligentes | Longo prazo (≥ 4 anos) |

| Aumento do consumo de dados móveis | +0.7% | Nacional, utilizadores consumidores e empresariais | Curto prazo (≤ 2 anos) |

| Transformação digital no setor empresarial | +0.6% | Nacional, procura liderada pelo governo | Médio prazo (2-4 anos) |

| Iniciativa Islândia Digital do Governo | +0.5% | Nacional, digitalização dos serviços públicos | Longo prazo (≥ 4 anos) |

| Recuperação do turismo a impulsionar receitas de roaming | +0.4% | Nacional, pico sazonal no verão | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Implementação de redes 5G e modernização de infraestruturas

Os operadores estão a acelerar o 5G para substituir camadas legadas dispendiosas. A Síminn e a Ericsson planeiam 90% de cobertura populacional até meados de 2025, e a Nova já oferece velocidades de gigabit em Vestmannaeyjar. [1]Ericsson, "A Síminn Seleciona a Ericsson para o 5G Nacional," ericsson.com Mais de 12.000 áreas de cobertura 5G foram ativadas em seis meses, um salto de dez vezes que liberta espectro para casos de uso empresarial de latência ultrabaixa. O encerramento das redes 2G/3G reduz os custos de energia e simplifica as operações, permitindo que as operadoras redirecionem o OPEX para a densificação de sites de small cells que servem aplicações de fábricas inteligentes, mineração e marítimas. Os pioneiros no 5G ganham poder de precificação em contratos empresariais e posicionam a Islândia como um banco de testes ártico para projetos-piloto de conectividade transatlântica.

Crescente adoção de serviços de IoT e M2M

Com 109 SIMs de máquinas por 100 habitantes, a Islândia figura entre as sociedades mais conectadas do mundo. As empresas de serviços públicos implementam sensores em centrais geotérmicas, enquanto as pescarias monitorizam as rotas das embarcações em tempo real para cumprir as regras de quotas. O roteiro de cidade inteligente de Reykjavik utiliza nós celulares para iluminação adaptativa e análise de congestionamento, e as fundições de alumínio contratam ligações premium para dados de manutenção preditiva. A contratação pública no âmbito do programa Islândia Digital garante volumes de conectividade plurianuais, apoiando a certeza de receitas das operadoras. A infraestrutura de 5G mais fibra atrai fornecedores estrangeiros que procuram localizações de edge com baixo teor de carbono, expandindo o tráfego grossista e as receitas de parcerias.

Aumento do consumo de dados móveis

O consumo médio de dados móveis duplicou em dois anos para 17 GB por assinante em junho de 2024, muito acima da média nórdica.[2]OCDE, "Indicadores de Banda Larga Fixa e Móvel 2024," oecd.org Os longos invernos incentivam o streaming de vídeo e os jogos em casa, enquanto a fibra quase universal permite o offloading que mantém a latência baixa para a colaboração na nuvem. O turismo acrescenta picos de grande volume: 460.000 visitantes estrangeiros no 1.º trimestre de 2024 geraram maiores receitas de roaming apesar de estadias mais curtas. As empresas que operam com estratégias cloud-first encaminham cargas de trabalho através de centros de dados islandeses, reforçando os requisitos de capacidade tanto nas camadas macro como de small cells. Os operadores monetizam o tráfego através de planos de velocidade escalonada, mas devem ajustar continuamente os ativos de espectro para evitar congestionamentos em zonas turísticas de grande afluência.

Transformação digital no setor empresarial

O mandato Islândia Digital exige que as agências transfiram todas as interações com os cidadãos para o ambiente online, incentivando as empresas privadas a modernizar os seus fluxos de trabalho. [3]Islândia Digital, "Estratégia 2025," island.isAs PME nas áreas da pesca, turismo e energia renovável adotam plataformas de SaaS que dependem de ligações móveis seguras para equipas remotas. O aumento do imposto sobre as sociedades para 21% em 2024 intensifica o foco na eficiência, impulsionando as empresas para o rastreamento de ativos habilitado por IoT e análises baseadas em IA. Os grandes operadores de hiperscale estrangeiros escolhem a Islândia para clusters de computação verde e exigem caminhos de backup móvel redundantes de 10 Gbps, o que eleva o ARPU. A venda cruzada de firewalls geridos e soluções de SD-WAN aprofunda a participação na carteira das operadoras e consolida contratos de longo prazo.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado CAPEX de rede per capita devido à baixa densidade populacional e ao terreno acidentado | -0.9% | Nacional, agudo nos interiores rurais | Longo prazo (≥ 4 anos) |

| Limites regulatórios de preços grossistas a comprimir margens | -0.6% | Nacional, todos os operadores | Médio prazo (2-4 anos) |

| Espectro limitado abaixo de 1 GHz a prejudicar a qualidade da cobertura interior | -0.4% | Nacional, zonas urbanas densas | Médio prazo (2-4 anos) |

| Mercado endereçável reduzido limita as economias de escala para os fornecedores | -0.3% | Nacional, negociações com fornecedores | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Elevado CAPEX de rede per capita devido à baixa densidade populacional e ao terreno acidentado

Apenas 3,6 habitantes por km² obrigam as operadoras a distribuir torres por glaciares, campos de lava e fiordes. O hardware reforçado que suporta ventos abaixo de zero eleva os custos dos sites, e a logística por helicóptero acrescenta custos adicionais. O esforço da Síminn para levar o 5G a 90% da população absorve, portanto, mais capital por utilizador do que em qualquer outro país da OCDE. A manutenção contínua é dispendiosa porque as tempestades e as cinzas vulcânicas aceleram o desgaste dos equipamentos. O encargo pesa mais sobre a Sýn, a menor operadora, levantando especulações sobre consolidação caso as lacunas de financiamento se agravem.

Limites regulatórios de preços grossistas a comprimir margens

A Administração de Correios e Telecomunicações limita as tarifas grossistas para fomentar a concorrência, mas o regulamento reduz a receita por bit numa altura em que as aquisições de rádio 5G atingem o pico. Os operadores não podem compensar o CAPEX através de canais de revenda premium e devem depender da venda adicional ao consumidor e de pacotes empresariais para defender o EBITDA. O aumento fiscal de 2024 estreita ainda mais o lucro líquido, pressionando os conselhos de administração a adiar as atualizações rurais, a menos que os subsídios melhorem. A compressão persistente dos limites pode abrandar a inovação e prolongar os períodos de retorno para os núcleos 5G autónomos de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Dados Dominam Enquanto o IoT Acelera

Os serviços de dados e internet representaram 46,78% do tamanho do mercado de MNO de telecomunicações da Islândia em 2025, impulsionados pelo maior tráfego de vídeo e pela substituição fixo-móvel. A receita de voz mantém-se resiliente à medida que as operadoras migram os utilizadores para pacotes VoLTE que melhoram a qualidade das chamadas sem necessidades adicionais de espectro. As mensagens continuam a erodir sob a pressão dos serviços OTT, embora o SMS incluído nos planos empresariais suavize o declínio. As subscrições de IoT e M2M registaram o CAGR mais rápido de 4,64% e prevê-se que expandam a sua contribuição para 9,3% do mercado de MNO de telecomunicações da Islândia até 2031, sustentadas pela monitorização de embarcações conectadas e pela telemetria de centrais geotérmicas.

A desativação planeada das redes 2G/3G até ao final de 2025 canaliza todo o tráfego para as camadas LTE e 5G, simplificando as estruturas de custos e permitindo preços premium para níveis de débito garantido. Os operadores experimentam o network slicing para clientes industriais, abrindo novos mecanismos de monetização ausentes nos planos de consumo. Os serviços de OTT e PayTV aproveitam o backhaul de fibra a nível nacional para entregar streams em 4K, ajudando as operadoras a combinar o móvel com o entretenimento doméstico para reduzir a rotatividade de clientes. As ofertas de VAS, como seguros de dispositivos e gestão de identidade, desbloqueiam margens incrementais num ambiente de voz de baixo crescimento.

Por Utilizador Final: O Dinamismo Empresarial Supera o Crescimento Doméstico

As empresas geraram 26,75% das receitas de 2025, mas prevê-se que cresçam a um CAGR de 4,86%, superando o crescimento do consumidor apesar da participação de 73,25% deste último. As empresas valorizam o débito garantido por SLA, a redundância de ligação dupla e as pilhas de IoT geridas, permitindo um ARPU 3,2 vezes superior à média do consumidor. O programa Islândia Digital obriga os organismos públicos a adotar plataformas de e-serviços, criando contratos âncora para as operadoras que fornecem VPNs seguras e frotas de SIM M2M.

A participação de mercado de MNO de telecomunicações da Islândia da base de consumidores é estável porque o crescimento populacional estabilizou em 2,3% em 2024, e a penetração móvel já ultrapassa os 120%. No entanto, o consumo por linha continua a aumentar; a duplicação dos volumes de dados elevou o ARPU combinado em 4% em 2024, mesmo sem ganhos de assinantes. Os volumes de pré-pagos impulsionados pelo turismo acrescentam picos sazonais que compensam as desacelerações de inverno. Os planos de consumo incluem cada vez mais vantagens de streaming e roaming internacional, explorando o papel da Islândia como hub de escala entre a América do Norte e a Europa.

Análise Geográfica

Todo o país funciona como uma única zona de licenciamento, mas a densidade de receitas varia acentuadamente. A Região da Capital alberga 64% dos habitantes e representa mais de 60,12% do tamanho do mercado de MNO de telecomunicações da Islândia em 2025, auxiliada por camadas densas de small cells que oferecem latência inferior a 10 ms para empresas de fintech e media. Os corredores sudoeste ao longo da nova autoestrada de Reykjanes registaram um crescimento populacional de 4,1% e uma rápida expansão habitacional suburbana, abrindo corredores para implementações de ondas milimétricas de 26 GHz que descarregam o tráfego macro.

Os municípios rurais nos Fiordes Ocidentais e Fiordes Orientais enfrentam despovoamento, mas as regras de serviço universal obrigam as operadoras a manter a cobertura. O backhaul por micro-ondas e as ligações de backup por satélite aumentam o opex, e as operadoras negoceiam a partilha de custos para manter as tarifas estáveis. O mau tempo limita as janelas de construção aos meses de verão, forçando um planeamento de construção ágil e o armazenamento de rádios reforçados que podem operar a –40 °C.

A localização a meio do Atlântico da Islândia impulsiona um investimento considerável em cabos submarinos como o IRIS, que oferece 48 Tbps de capacidade para a Irlanda até 2026 e reforça a posição do país como ponte de centros de dados alimentados por energia renovável entre continentes. Os fluxos de turismo sazonal concentram a procura no Círculo Dourado, levando à instalação temporária de small cells móveis em cada junho-agosto para evitar congestionamentos. O inverno desloca o consumo para o interior, impulsionando as atualizações de cobertura interior que dependem do escasso espectro abaixo de 1 GHz.

Panorama Competitivo

A concorrência centra-se em três operadoras nacionais — Síminn hf., Nova e Sýn hf. — que controlam coletivamente o mercado de acesso rádio. A Nova liderou o tráfego de internet móvel com 60,3% em 2021 graças às tarifas de dados ilimitados antecipadas e às extensas participações em 3,5 GHz. A Síminn aproveita o seu domínio na linha fixa para combinar fibra e móvel, visando contratos empresariais com network slicing 5G construído pela Ericsson. A Sýn foca-se em pacotes orientados para conteúdos, em parceria com plataformas de streaming para elevar o ARPU e reduzir a rotatividade de clientes.

A modernização de infraestruturas dita o posicionamento estratégico. O acordo de cinco anos da Síminn com a Ericsson moderniza o 4G e acelera a implementação do 5G para 90% dos residentes até meados de 2025. A Nova testa integrações de redes não terrestres para fornecer cobertura marítima à frota pesqueira, enquanto a Sýn explora o Open-RAN para eficiência de custos.

A concorrência de preços é limitada pelos limites grossistas da PTA, pelo que os operadores se diferenciam através da qualidade de serviço, segurança de valor acrescentado e co-inovação com inquilinos de centros de dados. As três perseguem a marca de energia verde, com o objetivo de alimentar os sites de rádio inteiramente com energia geotérmica ou hidroelétrica até 2027. As parcerias com fornecedores estendem-se à Nokia para atualizações de núcleo e a consórcios de partilha de torres que reduzem os custos de construção rural.

Líderes do Setor de MNO de Telecomunicações da Islândia

Siminn hf.

Syn hf.

NOVA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Nova apresentou pacotes empresariais de alta velocidade que combinam conectividade de fibra, 4,5G e 5G, além de VoLTE e VoWiFi, adaptados para empresas nativas da nuvem.

- Setembro de 2024: A Borealis Data Center e a Modularity acordaram construir um campus de IA alimentado por energia geotérmica e um hub de cabos submarinos, com a primeira fase operacional em 2026.

- Maio de 2024: O Governo confirmou o encerramento nacional das redes 2G/3G até ao final de 2025 para libertar espectro para serviços avançados.

- Fevereiro de 2024: A Farice assinou um acordo de comercialização conjunta com a Far North Digital para estender a ligação IRIS em direção ao Japão por uma rota ártica, reforçando a capacidade transpolar.

Âmbito do Relatório do Mercado de MNO de Telecomunicações da Islândia

As telecomunicações ou telecomunicação é a transmissão de informação a longa distância por meios eletromagnéticos. O Mercado de Telecomunicações inclui uma análise aprofundada de tendências com base na conectividade, como Redes Fixas, Redes Móveis e Torres de Telecomunicações. Vários fatores, incluindo uma procura crescente por 5G, deverão impulsionar a adoção de serviços de telecomunicações.

O mercado de MNO de telecomunicações da Islândia é segmentado por serviços (serviços de voz (com fio, sem fio), serviços de dados e mensagens, serviços de OTT e PayTV). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima referidos.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Grossistas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Grossistas, etc.) | |

| Utilizador Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de MNO de telecomunicações da Islândia em 2031?

Está projetado para atingir USD 589,27 milhões, expandindo-se a um CAGR de 4,39% durante 2026-2031.

Qual é o segmento de crescimento mais rápido no mercado móvel da Islândia?

Os serviços de IoT e M2M, com previsão de registar um CAGR de 4,64% até 2031 com base na procura de 5G e industrial.

Quando é que a Islândia vai encerrar as redes móveis legadas?

O governo determinou o encerramento nacional das redes 2G/3G até ao final de 2025 para libertar espectro para o 5G.

Que área geográfica gera mais receitas de telecomunicações?

A Região da Capital em torno de Reykjavik representa mais de 60,12% das receitas de mercado em 2025 devido à elevada densidade populacional e à cobertura de fibra.

Como está a Islândia a melhorar a conectividade internacional?

O cabo submarino IRIS para a Irlanda, previsto para 2026, irá acrescentar 48 Tbps de capacidade e apoiar a expansão dos centros de dados do país.

Página atualizada pela última vez em: