Tamanho e Participação do Mercado de Energia para Centros de Dados de Hong Kong

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

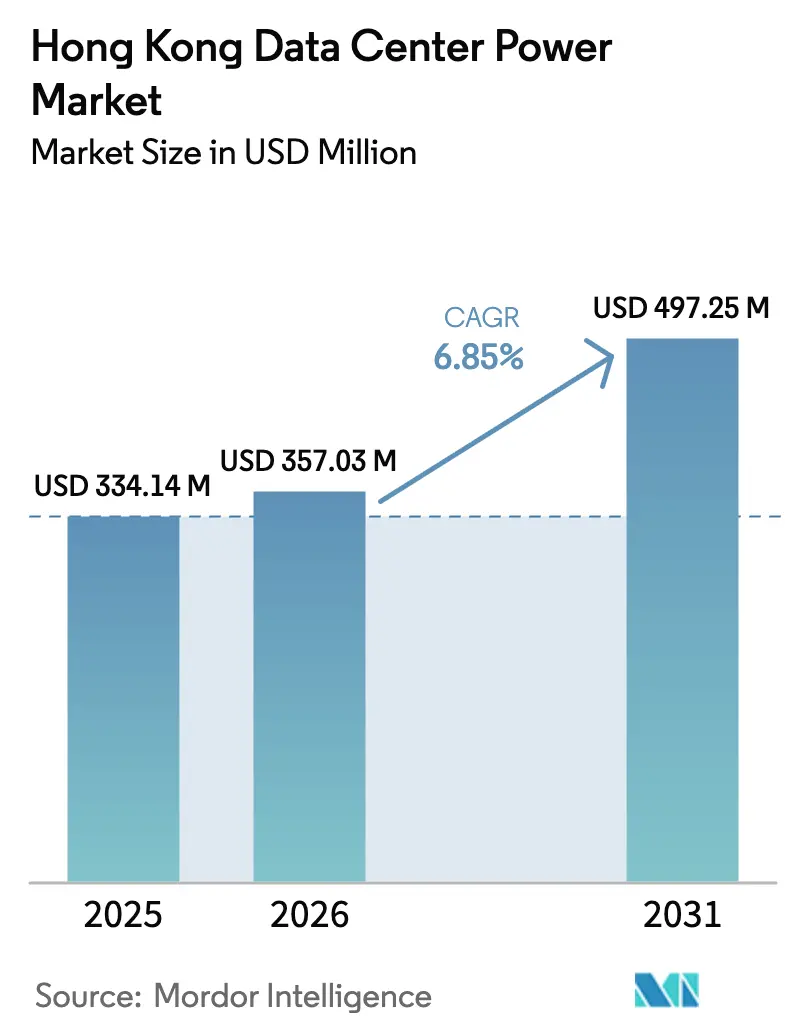

| Tamanho do mercado no ano base (2025) | 334.14 Milhões de dólares |

| Tamanho do Mercado (2026) | 357.03 Milhões de dólares |

| Tamanho do Mercado (2031) | 497.25 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Centros de Dados de Hong Kong por ����������

O tamanho do mercado de energia para centros de dados de Hong Kong deverá crescer de USD 334,14 milhões em 2025 para USD 357,03 milhões em 2026 e está previsto para atingir USD 497,25 milhões até 2031, a um CAGR de 6,85% no período 2026-2031. A expansão é impulsionada por implantações de nuvem em hiperscala, pelo Centro de Supercomputação de IA de 3.000 petaflops do governo e pela demanda de missão crítica do setor bancário e de seguros. Os operadores continuam a investir apesar da escassez de terrenos, pois Hong Kong oferece vantagens incomparáveis de latência transfronteiriça para cargas de trabalho vinculadas à China continental. A confiabilidade também permanece um diferencial: as concessionárias registram uma média anual de apenas 2,6 minutos de interrupções não planejadas, impulsionando a adoção contínua de sistemas de UPS de alta eficiência. Enquanto isso, a transição para energias renováveis e a interconexão com a Rede do Sul da China estão promovendo atualizações em equipamentos de chaveamento e armazenamento, para que as instalações possam combinar energia da rede elétrica com energia verde. Como resultado, espera-se que o mercado de energia para centros de dados de Hong Kong permaneça um dos segmentos de equipamentos de energia de crescimento mais rápido na Ásia-Pacífico até 2030.

Principais Conclusões do Relatório

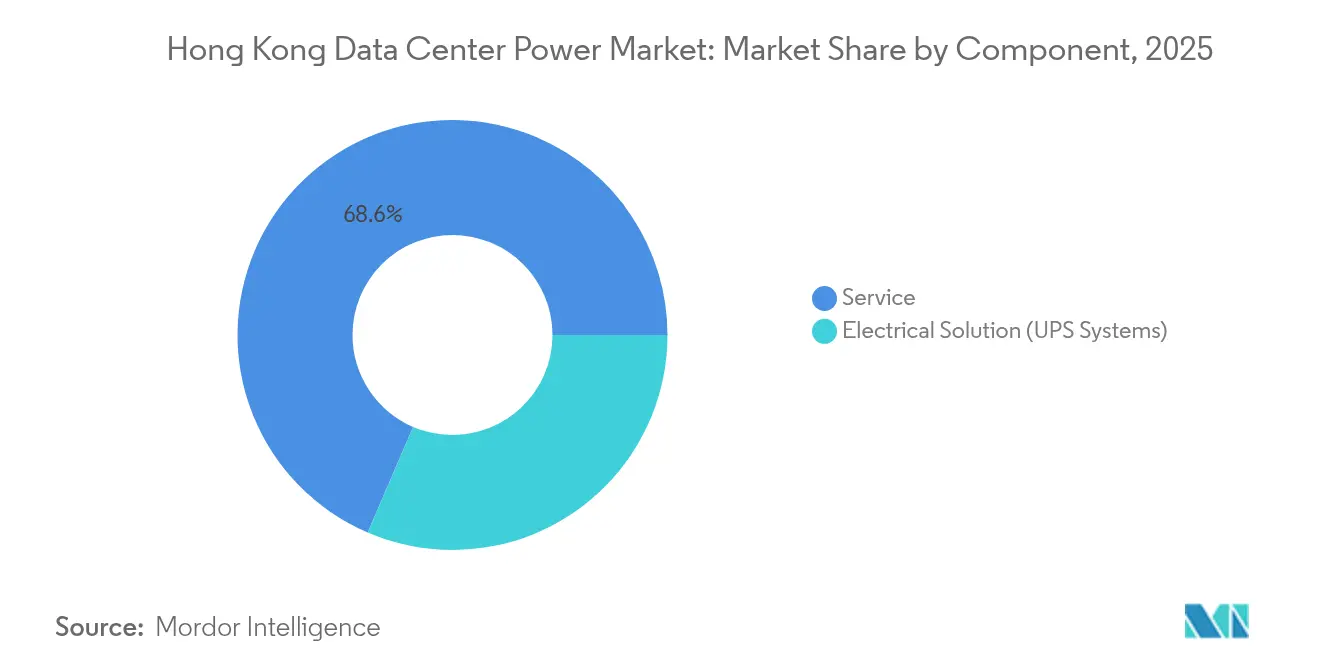

- Por componente, os sistemas de UPS lideraram com 31,45% da participação do mercado de energia para centros de dados de Hong Kong em 2025; as PDUs inteligentes crescerão mais rapidamente, a um CAGR de 9,65% até 2031.

- Por tipo de centro de dados, os provedores de colocação detinham 53,80% da participação de receita do mercado de energia para centros de dados de Hong Kong em 2025, enquanto os provedores de hiperscala/nuvem devem expandir a um CAGR de 10,65% até 2031.

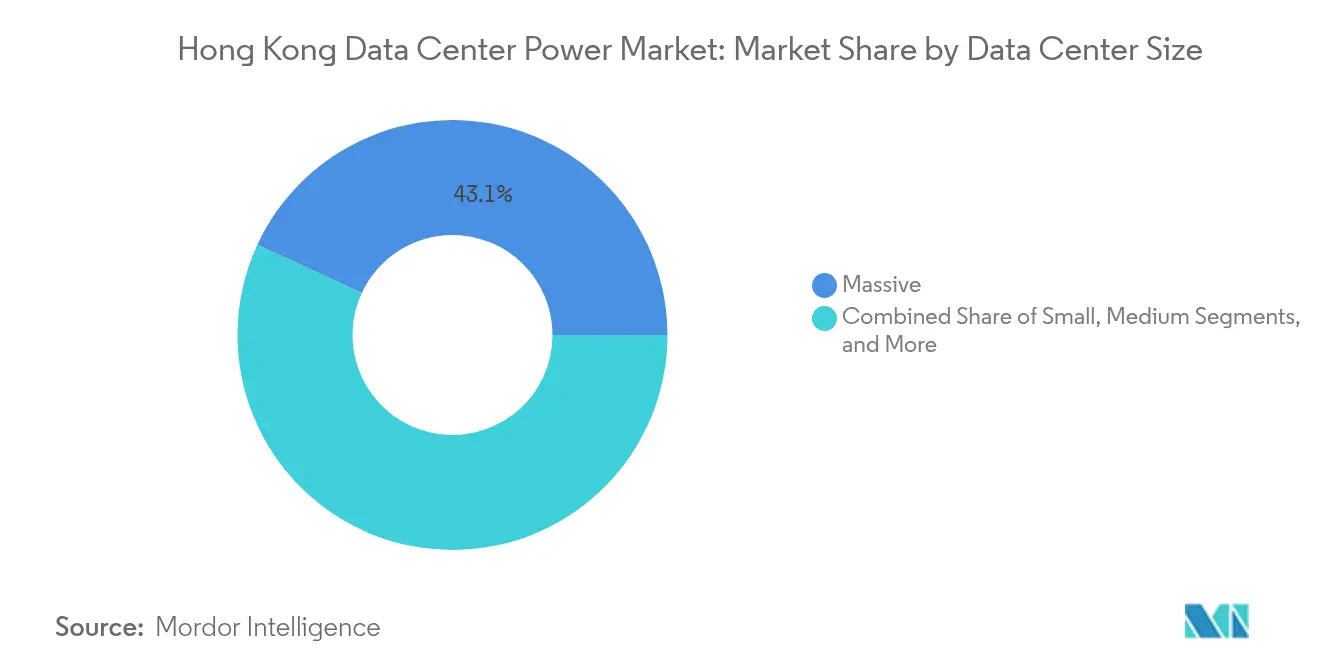

- Por tamanho, as instalações massivas representaram 43,10% do tamanho do mercado de energia para centros de dados de Hong Kong em 2025; os sites de escala mega estão prontos para crescer a um CAGR de 11,9% entre 2026-2031.

- Por nível de camada, as instalações de Camada 3 capturaram 50,55% da participação do mercado de energia para centros de dados de Hong Kong em 2025, enquanto a Camada 4 está prevista para crescer a um CAGR de 8,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Centros de Dados de Hong Kong

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de hiperscala e nuvem | +1.8% | RAE de Hong Kong, com repercussão na Grande Área da Baía | ��é�徱�� prazo (2-4 anos) |

| Iniciativas de supercomputação de IA de Hong Kong | +1.2% | RAE de Hong Kong, zonas de desenvolvimento da Metrópole do Norte | Longo prazo (≥ 4 anos) |

| Demanda de disponibilidade de missão crítica do BFSI | +0.9% | RAE de Hong Kong, distritos financeiros de Central e Admiralty | Curto prazo (≤ 2 anos) |

| Transição para energia renovável/verde | +0.7% | RAE de Hong Kong, com conexões à rede elétrica da China continental | Longo prazo (≥ 4 anos) |

| Interconexão transfronteiriça com a Rede do Sul da China | +0.5% | RAE de Hong Kong, áreas de fronteira da Província de Guangdong | ��é�徱�� prazo (2-4 anos) |

| Adoção de UPS de Li-íon modular e geradores de célula de combustível em centros de dados em arranha-céus | +0.4% | RAE de Hong Kong, clusters de Tseung Kwan O e Kwai Chung | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Aumento na adoção de hiperscala e nuvem

Os operadores de hiperscala dobraram os pipelines de capacidade confirmados de 317 MW em 2023 para 700 MW, obrigando os provedores locais a aumentar as densidades de rack e implantar equipamentos de chaveamento de alta eficiência que possam atender a clusters de IA superiores a 30 kW por rack.[1]Cushman & Wakefield, Atualização de Centros de Dados da Ásia-Pacífico 2024, cushmanwakefield.com A vacância se reduziu para 21% à medida que a Microsoft e outros grandes provedores de nuvem redirecionam construções canceladas no Ocidente para a Ásia, aumentando a demanda por salas de energia pré-fabricadas de implantação rápida. Rodadas de financiamento como a emissão da BDx em 2025 ilustram o impulso de capital por trás dessa expansão de escala.

Iniciativas de supercomputação de IA de Hong Kong

O novo centro de 3.000 petaflops no Cyberport e uma segunda instalação planejada em Sandy Ridge concentrarão cargas de trabalho ricas em GPU que exigem alimentações redundantes de 100 MVA e barramentos resfriados a líquido.[2]Zen Soo, South China Morning Post, scmp.com Os gastos governamentais superiores a HKD 150 bilhões desde 2018 sinalizaram apoio político de longo prazo, incentivando os fabricantes a localizar módulos de UPS de alta densidade e gabinetes de baterias prontos para imersão.

Demanda de disponibilidade de missão crítica do BFSI

As bolsas financeiras que liquidam HKD 33 trilhões em valor de ações listadas dependem de níveis de serviço de 99,99%, impulsionando a redundância de múltiplas pilhas com diesel N+2 mais cadeias duplas de Li-íon.[3]���������ç��s de Informação do Governo de Hong Kong, info.gov.hk A Equinix mantém 35 geradores a diesel e salas de negociação de uso específico que podem realizar failover sem intervenção humana.

Transição para energia renovável e verde

A HK Electric planeja eliminar o carvão no início da década de 2030 e atingir 4% de contribuição de energia eólica offshore até 2027, levando os operadores a especificar armazenamento baseado em PCS e chaves de transferência dinâmica para cargas de fontes mistas. A SUNeVision agora compensa uma parte da demanda do campus por meio de certificados de energia renovável adquiridos da CLP.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de instalação e manutenção | -0.8% | RAE de Hong Kong, particularmente em Central e locais premium | Curto prazo (≤ 2 anos) |

| Preços exorbitantes de imóveis em Hong Kong | -1.1% | RAE de Hong Kong, com impacto agudo nas áreas do núcleo urbano | Longo prazo (≥ 4 anos) |

| Regras extraterritoriais de segurança de dados que reduzem o IED | -0.6% | RAE de Hong Kong, afetando operadores internacionais | ��é�徱�� prazo (2-4 anos) |

| Atrasos na aprovação de subestações devido à escassez de terrenos | -0.9% | RAE de Hong Kong, zonas de desenvolvimento e áreas industriais | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Alto custo de instalação e manutenção

As tarifas de energia subiram 6,8% para os clientes da HK Electric em 2025, e os rigorosos códigos elétricos prolongam os ciclos de comissionamento, elevando os custos do ciclo de vida bem acima dos pares regionais. As construções com certificação LEED Platina exigem materiais premium e mão de obra especializada, elevando o capex para os operadores que visam inquilinos conscientes da sustentabilidade.

Preços exorbitantes de imóveis em Hong Kong

Apenas duas parcelas de terreno permanecem zoneadas para uso de centros de dados, e a burocracia faz com que os projetos levem em média oito anos desde a licitação até o lançamento, consolidando escaladas de aluguel que prejudicam a economia de novas construções. O campus MEGA Plus da SUNeVision ilustra como os lotes governamentais exclusivos conferem aos operadores estabelecidos uma vantagem estrutural sobre os novos entrantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de UPS Lideram a Modernização da Infraestrutura

Os sistemas de UPS detinham 31,45% dos gastos de 2025, refletindo os benchmarks de disponibilidade inegociáveis estabelecidos pelas câmaras de compensação e bancos digitais de Hong Kong. Os racks de íons de lítio substituem as baterias de chumbo-ácido reguladas por válvula em salas de arranha-céus, reduzindo a carga no piso e prolongando a vida útil dos ciclos. O Galaxy VXL da Schneider Electric, codesenvolvido com a NVIDIA, é lançado em 2025 com perfis de carga prontos para IA adequados para racks de GPU de 30 kW. Os geradores mantêm relevância, mas os projetos-piloto de hidrogênio da Hitachi Energy sinalizam uma mudança em direção à reserva de zero carbono.

Espera-se que as PDUs inteligentes registrem um CAGR de 9,65% até 2031, à medida que os operadores buscam dados granulares de consumo para satisfazer os relatórios de ESG. Os painéis de energia remota estão ganhando preferência em construções de vários andares, onde os barramentos verticais alimentam halls separados. À medida que a penetração de renováveis aumenta, as cadeias híbridas de volante de inércia e bateria e os inversores bidirecionais se tornarão especificações de base.

Por Tipo de Centro de Dados: Dominância da Colocação Enfrenta Desafio da Hiperscala

A colocação representou 53,80% da receita em 2025, aproveitando a neutralidade de operadoras e mais de 180 aterrissagens de cabos submarinos para atrair inquilinos regionais de SaaS e fintech. O tamanho do mercado de energia para centros de dados de Hong Kong para colocação superou USD 179,7 milhões em 2025, expandindo-se a um CAGR estável de 5,75%. As pegadas de hiperscala, no entanto, estão crescendo 10,65% ao ano, à medida que os gigantes da nuvem negociam edifícios inteiros sob acordos de inquilino único.

Essa mudança está promovendo a concorrência jurisdicional por vagas em subestações. Os trens de energia pré-fabricados de 1,7 MW da Delta Electronics encurtam a implantação de hiperscala em quatro meses, uma vantagem crítica no mercado de energia para centros de dados de Hong Kong. As empresas continuam a ancorar suítes menores por razões regulatórias ou de latência, mas a demanda futura está decisivamente se inclinando para os operadores de nuvem que podem pré-comprometer blocos de 20 MW.

Por Tamanho do Centro de Dados: Instalações Massivas Impulsionam a Demanda Atual

Os sites massivos (10-50 MW) capturaram 43,10% de participação em 2025, traduzindo-se em uma participação do mercado de energia para centros de dados de Hong Kong de quase USD 144 milhões naquele ano. Esses campi equilibram a escassez de terrenos com economias de escala ao empilhar 12-15 andares e dedicar andares inteiros a salas elétricas. As densidades de resfriamento atingem 2 kW/m², tornando os circuitos de líquido em linha comuns.

As construções de escala mega acima de 50 MW mostram o CAGR mais rápido de 11,9%, à medida que os clusters de IA de hiperscala exigem halls contíguos de 10.000 m² cada. Os operadores devem coordenar diretamente com a CLP para alimentações de 132 kV e planejar roteiros de transformadores de dez anos. As instalações pequenas e médias ainda atendem à análise de borda para logística e comércio eletrônico, mas contribuem com uma fatia cada vez menor da nova captação de megawatts.

Por Nível de Camada: Padrões de Camada 3 Atendem às Demandas do Setor Financeiro

A Camada 3 dominou com 50,55% de participação em 2025, sustentando o tamanho do mercado de energia para centros de dados de Hong Kong para construções de alta disponibilidade que superaram USD 168,9 milhões naquele ano. A manutenibilidade simultânea permanece a regra de ouro para clientes financeiros e participantes da bolsa de valores. O recente site Camada 3+ da CITIC Telecom CPC valida como a topologia N+1 é suficiente quando combinada com assentos de recuperação de desastres geograficamente separados.

A Camada 4 está crescendo 8,85% ao ano porque os clusters de treinamento de IA não podem tolerar nem mesmo uma breve comutação. Equipamentos de chaveamento tolerantes a falhas e caminhos de utilidade duplos estão se tornando cotações padrão para projetos de construção sob medida de hiperscala. As camadas inferiores encontram relevância apenas no cache de conteúdo de borda e em TI empresarial não regulamentada, indicando que a confiabilidade permanece um diferencial monetizável em Hong Kong.

Análise Geográfica

O corredor de energia industrial de Hong Kong em Tseung Kwan O agora abriga um terço da capacidade total, ancorado por quatro estações de aterrissagem de cabos submarinos que reduzem a latência para Guangzhou para menos de 9 ms. O zoneamento denso significa que os sites se empilham verticalmente: o MEGA-i fornece 1,5 kVA por rack padrão em uma área de 350.000 pés quadrados que antes abrigava uma fábrica têxtil. A alta umidade e a exposição a tufões exigem quadros de distribuição com classificação IP55, enquanto a proximidade com o mar dita o uso de invólucros de barramento em aço inoxidável.

A política da Metrópole do Norte desbloqueia lotes de brownfield nos Novos Territórios, e o segundo Centro de Supercomputação de IA em Sandy Ridge criará uma nova demanda de 100 MVA na rede elétrica até 2028. As alimentações transfronteiriças por meio da joint venture de Black Point permitem que os operadores aproveitem o excedente de energia fotovoltaica de Guangdong durante os picos do meio-dia, ajudando a satisfazer a meta de 7,5-10% de renováveis para 2035. Os incentivos governamentais para energia solar em telhados de galpões industriais permitem ainda mais microrredes no local, embora a carga de telhado em lajes anteriores a 1990 frequentemente exija reforço.

A topologia de rede de Hong Kong integra 17 cabos submarinos ativos e três cruzamentos de fibra terrestre, garantindo tempo de ida e volta inferior a 5 ms para os clusters de fintech de Shenzhen. A certeza regulatória sob o direito consuetudinário atrai casas de negociação que precisam de contratos executáveis fora da jurisdição continental. Concomitantemente, o novo projeto de lei de cibersegurança classificará os centros de dados como infraestrutura crítica a partir de 2026, aumentando a autonomia mínima de diesel de 24 para 48 horas para a Camada 3 e acima. Coletivamente, esses fatores preservam o status de Hong Kong como portal de conectividade da Grande Área da Baía, apesar das limitações imobiliárias e de reserva de terrenos.

Cenário Competitivo

Os operadores locais estabelecidos dominam: a SUNeVision controla mais de 280 MW em seis campi e se beneficia de concessões exclusivas de terrenos governamentais reservados para uso de centros de dados de alta camada. Os prazos de desenvolvimento têm em média oito anos, transformando a posse de terrenos e a expertise em zoneamento em formidáveis barreiras de entrada. Empresas internacionais como a Equinix competem em serviços de troca de múltiplas nuvens e contam com mais de 75 MW de geração em espera que suporta salas de negociação ao vivo.

A liderança tecnológica é agora uma cunha estratégica. A Global Switch introduziu o resfriamento a líquido direto em 2024 para reduzir o PUE em 0,12 nos halls de GPU. A plataforma de monitoramento Grid-V da CLP adiciona 3.000 sensores de IoT às subestações principais, oferecendo análises de falhas em tempo quase real que os inquilinos de colocação destacam nos contratos de nível de serviço. Os pods de borda pré-fabricados da Huawei e da Delta encurtam os ciclos de implantação para laboratórios de IA que não podem aguardar construções de vários anos.

Olhando para o futuro, as autoconstruções de hiperscala poderiam pressionar as taxas de atacado, mas as listagens limitadas de terrenos restringem até onde os players de nuvem podem se integrar verticalmente. Os operadores capazes de garantir PPAs de renováveis ou isenções de hidrogênio provavelmente conquistarão primeiro os inquilinos orientados para ESG. Os integradores de sistemas liderados por consultoria, por sua vez, ganham relevância ao conduzir projetos por meio de novas auditorias de cibersegurança e papelada de importação de energia transfronteiriça, ampliando o ecossistema auxiliar que apoia o mercado de energia para centros de dados de Hong Kong.

Líderes do Setor de Energia para Centros de Dados de Hong Kong

Eaton Corporation.

Vertiv Group Corp.

Schneider Electric SE

Caterpillar Inc.

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A RAE de Hong Kong confirmou um segundo Centro de Supercomputação de IA em Sandy Ridge sob o plano da Metrópole do Norte, adicionando 3.000 petaflops de capacidade.

- Maio de 2025: A BDx obteve novo financiamento para expandir seu campus em Tseung Kwan O, reforçando a confiança dos investidores apesar da escassez de terrenos.

- Março de 2025: O Conselho Legislativo promulgou o Projeto de Lei de Proteção de Infraestruturas Críticas (Sistemas Informáticos), impondo padrões de cibersegurança aos centros de dados com vigência em 2026.

- Fevereiro de 2025: A CLP Power lançou a plataforma Grid-V baseada em IA para manutenção preditiva em 3.000 sensores e câmeras.

- Dezembro de 2024: A Schneider Electric apresentou o UPS Galaxy VXL e designs de clusters de IA resfriados a líquido voltados para racks de 30 kW.

- Setembro de 2024: A Global Switch implantou resfriamento a líquido direto em sua instalação em Hong Kong para atender a halls de GPU de alta densidade.

Escopo do Relatório do Mercado de Energia para Centros de Dados de Hong Kong

A energia para centros de dados refere-se à infraestrutura de energia, incluindo componentes elétricos e sistemas de distribuição elétrica, que fornecem a energia necessária para operar e suportar os dispositivos e servidores dentro do centro de dados. Inclui vários componentes e tecnologias projetados para garantir um fornecimento de energia confiável e ininterrupto para os equipamentos de TI do centro de dados, incluindo fontes de alimentação ininterrupta (UPS), unidades de distribuição de energia (PDU), geradores de backup e outras soluções de gerenciamento de energia adaptadas às necessidades específicas dos centros de dados. Os operadores de centros de dados alcançam a redundância do centro de dados por meio de componentes duplicados para manter operações ininterruptas em caso de falha de alguns componentes e para manter o tempo de atividade durante a manutenção.

O mercado de energia para centros de dados em Hong Kong é segmentado por infraestrutura de energia (soluções elétricas (sistemas de UPS, geradores, soluções de distribuição de energia [PDU, equipamentos de chaveamento, distribuição de energia crítica, chaves de transferência, painéis de energia remota e outros]) e serviço) e usuário final (TI e telecomunicações, BFSI, governo, mídia e entretenimento e outros usuários finais). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Soluções Elétricas | Sistemas de UPS | |

| Geradores | Geradores a Diesel | |

| Geradores a Gás | ||

| Geradores de Célula de Combustível de Hidrogênio | ||

| Unidades de Distribuição de Energia | ||

| Equipamentos de Chaveamento | ||

| Chaves de Transferência | ||

| Painéis de Energia Remota | ||

| Sistemas de Armazenamento de Energia | ||

| ���������ç�� | Instalação e Comissionamento | |

| Manutenção e Suporte | ||

| Treinamento e Consultoria | ||

| Provedores de Hiperscala/����������s em Nuvem |

| Provedores de Colocação |

| Centro de Dados Empresarial e de Borda |

| Centros de Dados de Pequeno Porte |

| Centros de Dados de ��é�徱�� Porte |

| Centros de Dados de Grande Porte |

| Centros de Dados de Porte Massivo |

| Centros de Dados de Escala Mega |

| Camada I e II |

| Camada III |

| Camada IV |

| Por Componente | Soluções Elétricas | Sistemas de UPS | |

| Geradores | Geradores a Diesel | ||

| Geradores a Gás | |||

| Geradores de Célula de Combustível de Hidrogênio | |||

| Unidades de Distribuição de Energia | |||

| Equipamentos de Chaveamento | |||

| Chaves de Transferência | |||

| Painéis de Energia Remota | |||

| Sistemas de Armazenamento de Energia | |||

| ���������ç�� | Instalação e Comissionamento | ||

| Manutenção e Suporte | |||

| Treinamento e Consultoria | |||

| Por Tipo de Centro de Dados | Provedores de Hiperscala/����������s em Nuvem | ||

| Provedores de Colocação | |||

| Centro de Dados Empresarial e de Borda | |||

| Por Tamanho do Centro de Dados | Centros de Dados de Pequeno Porte | ||

| Centros de Dados de ��é�徱�� Porte | |||

| Centros de Dados de Grande Porte | |||

| Centros de Dados de Porte Massivo | |||

| Centros de Dados de Escala Mega | |||

| Por Nível de Camada | Camada I e II | ||

| Camada III | |||

| Camada IV | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de energia para centros de dados de Hong Kong?

O mercado é avaliado em USD 357,03 milhões em 2026 e está projetado para atingir USD 497,25 milhões até 2031.

Qual categoria de componente detém a maior participação?

Os sistemas de UPS lideram com 31,45% dos gastos de 2025 devido aos rigorosos requisitos de disponibilidade em serviços financeiros e cargas de trabalho em nuvem.

Qual é a velocidade de crescimento dos centros de dados de hiperscala em comparação com a colocação?

Espera-se que as instalações de hiperscala e nuvem se expandam a um CAGR de 10,65% até 2031, superando o crescimento de dígito único médio da colocação, à medida que os clusters de IA impulsionam nova demanda.

Qual é o maior cluster geográfico de instalações em Hong Kong?

Tseung Kwan O abriga aproximadamente um terço da capacidade ativa porque oferece zoneamento industrial, subestações disponíveis e aterrissagens de cabos submarinos.

Como Hong Kong está abordando a sustentabilidade na energia para centros de dados?

As concessionárias estão eliminando o carvão, implantando energia eólica offshore e habilitando certificados de energia renovável, enquanto os operadores adotam UPS de Li-íon, geradores de célula de combustível e resfriamento a líquido direto para reduzir as emissões.

Por que a maioria das instalações visa a certificação de Camada 3?

A Camada 3 oferece manutenibilidade simultânea com 99,982% de tempo de atividade, equilibrando confiabilidade e capex, o que é adequado para as bolsas financeiras e bancos que dominam o mix de inquilinos de Hong Kong.

Página atualizada pela última vez em: