Tamanho e Participação do Mercado de Head-Up Display

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

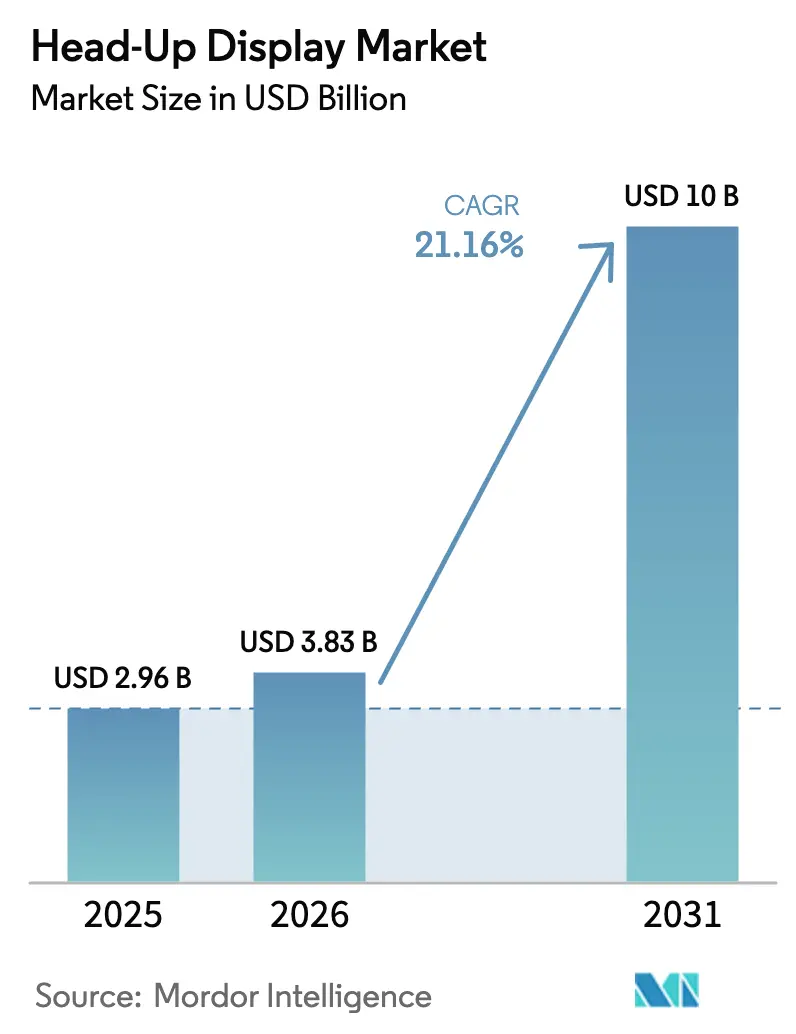

| Tamanho do Mercado (2026) | 3.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.16% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Head-Up Display por ����������

O tamanho do Mercado de Head-Up Display deve crescer de USD 2,96 bilhões em 2025 para USD 3,83 bilhões em 2026 e está previsto para atingir USD 10 bilhões até 2031 a um CAGR de 21,16% no período de 2026-2031, evidenciando uma curva de expansão acentuada para esta tecnologia de cockpit. Esse impulso decorre do endurecimento dos mandatos de segurança, da disseminação de plataformas de veículos elétricos e definidos por software, e de uma forte transição para fluxos de receita baseados em assinatura que dependem de visualização no interior do veículo. As montadoras agora enxergam a projeção integrada ao para-brisa como uma necessidade competitiva, e não como uma opção de luxo, enquanto fornecedores de primeiro nível correm para encurtar os ciclos de desenvolvimento por meio de co-design de semicondutores, de modo que displays avançados possam ser cascateados dos acabamentos premium para os de médio segmento. A Á������-�ʲ���í�ھ����� lidera o volume de unidades impulsionada pelo avanço dos veículos de nova energia da China, mas a América do Norte e a Europa ditam o ritmo em termos de pressão regulatória e monetização de software. A pressão competitiva está se acelerando à medida que especialistas em óptica holográfica e fornecedores de semicondutores desafiam os fornecedores automotivos tradicionais pela dominância em conquistas de design, moldando um ecossistema no qual a velocidade do software importa tanto quanto o desempenho óptico.

Principais Conclusões do Relatório

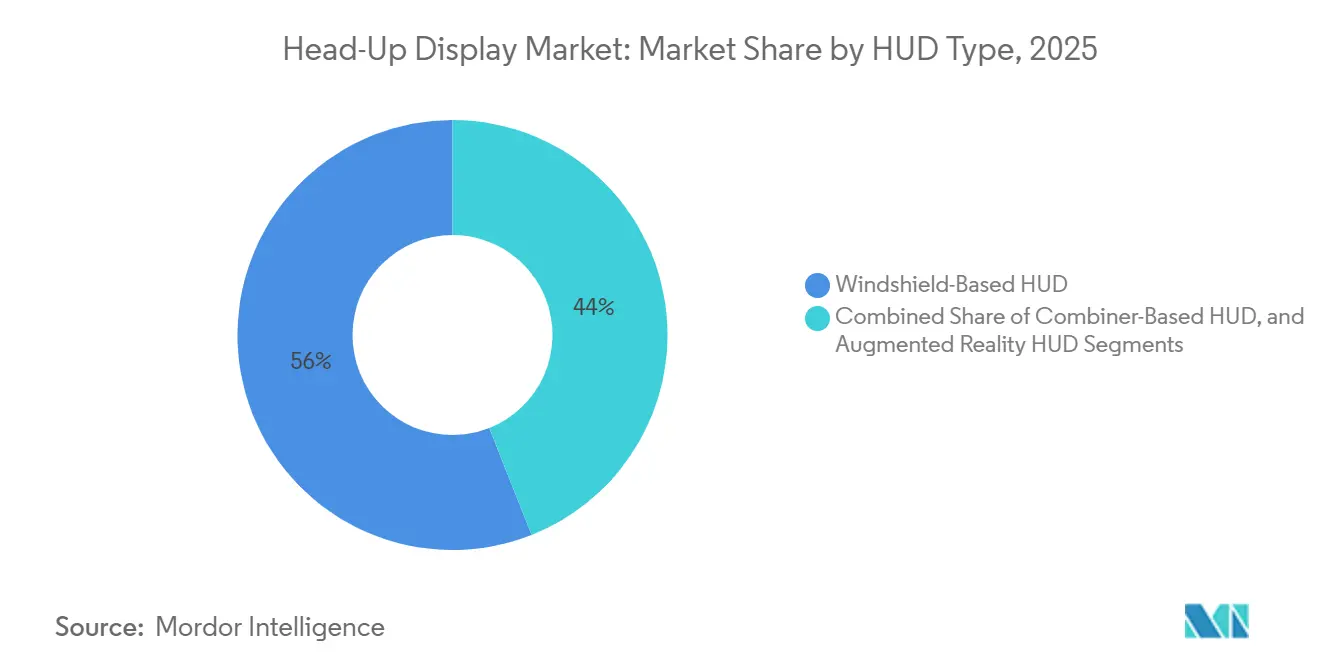

- Por tipo de HUD, os sistemas de para-brisa lideraram com 56,00% de participação na receita em 2025, enquanto as configurações de realidade aumentada estão previstas para avançar a um CAGR de 19,40% até 2031.

- Por dimensão, as unidades bidimensionais detinham 61,50% do tamanho do mercado de head-up display em 2025, mas os sistemas 3D devem registrar um CAGR de 21,30% entre 2026 e 2031.

- Por classe de veículo, os carros de passeio capturaram 52,70% das vendas em 2025; os carros de passeio representam o crescimento mais rápido a um CAGR de 18,10% até 2031.

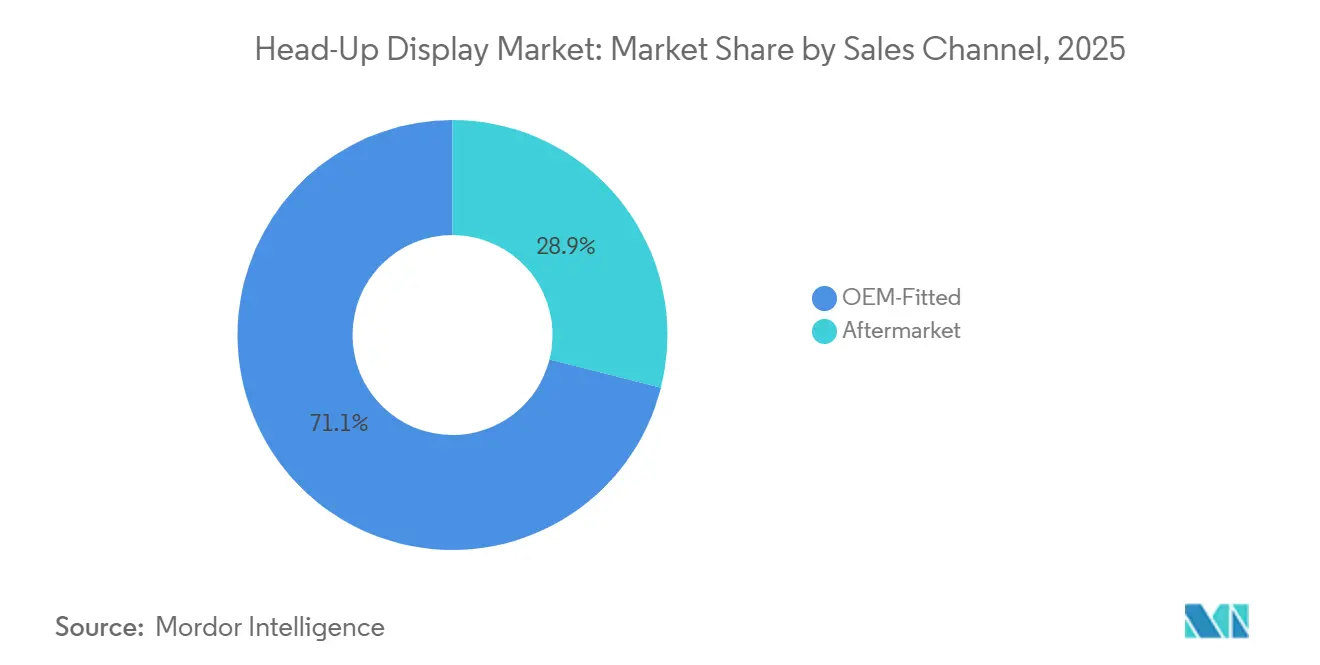

- Por canal de vendas, as instalações OEM dominaram com 71,20% de participação em 2025 e se expandirão a um CAGR de 15,70% ao longo do horizonte de previsão.

- Por aplicação, o setor Automotivo deteve a maior participação de 43,23% e o segmento Outros deve se expandir a um CAGR de 24,44%.

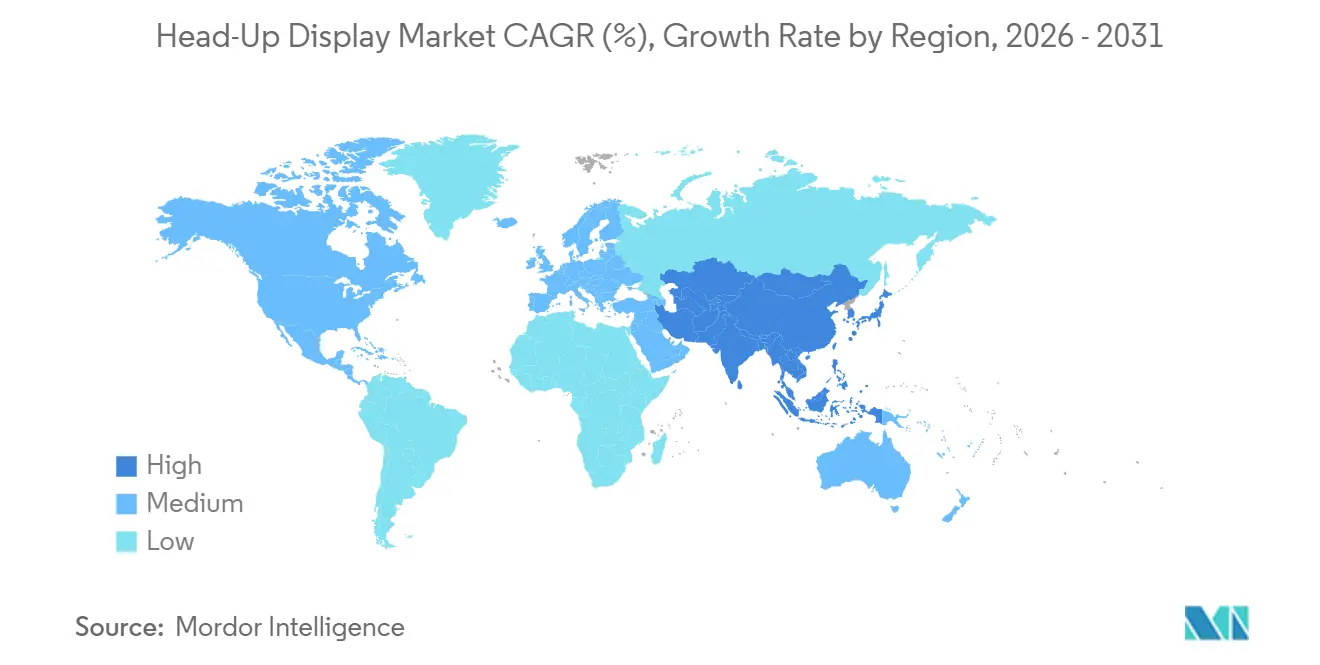

- Por Geografia, a Á������-�ʲ���í�ھ����� reteve 38,90% da participação no mercado de head-up display em 2025, e a mesma região está preparada para crescer a um CAGR de 12,30% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Head-Up Display

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Integração de HUDs de Realidade Aumentada em Veículos de Médio Alcance | +4.5% | China, Alemanha, Estados Unidos | Médio prazo (2-4 anos) |

| Regulamentações Rígidas de Segurança que Exigem Sistemas de Informação ao Condutor | +3.8% | Europa e América do Norte, com expansão para a Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Adoção Acelerada de Veículos Elétricos e Definidos por Software | +4.2% | Global, liderado pela China, Europa, Estados Unidos | Médio prazo (2-4 anos) |

| Redução do Custo de Componentes por meio de Óptica de Guia de Onda e MicroLED | +3.5% | Fabricação concentrada na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Monetização de Software de HUD por meio de Desbloqueios de Recursos Baseados em Assinatura | +2.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Parcerias de Co-Design entre Fornecedores Automotivos de Primeiro Nível e Semicondutores Encurtando os Ciclos de Desenvolvimento de HUD | +2.3% | Alemanha, Estados Unidos, ������ã�� | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Crescente Integração de HUDs de Realidade Aumentada em Veículos de Médio Alcance

As montadoras chinesas e europeias estão levando a projeção de realidade aumentada das linhas de luxo para veículos com preços entre USD 30.000 e USD 50.000, redefinindo as expectativas dos compradores no mercado de head-up display. A óptica de guia de onda agora reduz o volume do projetor para menos de 1 litro, liberando espaço no painel e reduzindo o custo de material abaixo do patamar de USD 300 que viabiliza a adoção em massa. O lançamento do G7 da Xpeng em junho de 2025, utilizando o AR-HUD da Huawei, projeta uma imagem virtual de 87 polegadas com mais de 12.000 nits de brilho, comprovando que especificações premium podem chegar cedo em crossovers de médio segmento. A Hyundai e a Zeiss estão desenvolvendo um HUD holográfico de para-brisa completo para os modelos Tucson e Santa Fe convencionais, com meta de produção para 2027, sinalizando que a curva tecnológica continuará a se inclinar em direção às plataformas de volume. À medida que as taxas de adesão aumentam, os fornecedores de primeiro nível, no mercado de head-up display, devem equilibrar a inovação óptica com uma engenharia de custos agressiva para garantir contratos de programa em múltiplas faixas de preço.

Regulamentações Rígidas de Segurança que Exigem Sistemas de Informação ao Condutor

O Regulamento ONU 171 especifica avisos de transferência de controle e confirmações de disponibilidade do condutor que se beneficiam de alertas visuais alinhados ao olhar, tornando os HUDs um acelerador de conformidade nos programas de automação de Nível 2 e Nível 3.[1]Texto do Regulamento ONU 171, UNECE, unece.org Nos Estados Unidos, o FMVSS 127 exige que os símbolos de aviso de colisão estejam dentro de um envelope estreito de linha de visão, um requisito naturalmente atendido pela projeção no para-brisa.[2]Regra Final FMVSS 127, Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov O Protocolo de Engajamento do Condutor da Euro NCAP, lançado em março de 2025, concede classificações mais altas a veículos que exibem o status de automação por meio de sobreposições de realidade aumentada, tornando a pontuação de segurança um alavancador competitivo de marketing.[3]Protocolo de Engajamento do Condutor v1.0, Euro NCAP, euroncap.com Esses mandatos estão chegando rapidamente, forçando as montadoras a integrar o hardware de HUD durante o desenvolvimento da plataforma base, em vez de como um complemento opcional. Os fornecedores que conseguem certificar parâmetros de luminância, imagem fantasma e caixa ocular sob a ISO/TS 21957 agora conquistam o status de fornecedor preferencial em novos programas de modelos em três continentes no mercado de HUD.

Adoção Acelerada de Veículos Elétricos e Definidos por Software

A eletrônica de cockpit energeticamente eficiente é fundamental à medida que as montadoras buscam uma autonomia de condução cada vez maior, tornando a projeção holográfica de baixo consumo um facilitador para as linhas de veículos elétricos a bateria. O AR HUD da Panasonic usa processamento de luz digital para oferecer um campo de visão de 12°×5° a uma distância virtual de 10 m, mantendo-se dentro dos rigorosos orçamentos de energia dos veículos elétricos. A Envisics afirma que seu guia de onda holográfico reduz o consumo de energia pela metade em relação à óptica convencional, um valor que se traduz diretamente em quilômetros adicionais de autonomia por carga. As arquiteturas de veículos definidos por software, como o domínio de computação com tecnologia NVIDIA da GM, atualizam os gráficos de realidade aumentada remotamente e fundem dados de sensores em uma única placa, permitindo que o conteúdo do HUD evolua continuamente durante o ciclo de vida do veículo. Provedores de mapas e localização como a HERE agora vendem SDKs que sobrepõem tráfego em tempo real e status de carregadores nas camadas do HUD, abrindo oportunidades persistentes de receita por assinatura para as montadoras. Em conjunto, a eletrificação e a conectividade transformam o mercado de head-up display em uma linha de frente tanto para a gestão de energia quanto para a monetização de serviços digitais.

Redução do Custo de Componentes por meio de Óptica de Guia de Onda e MicroLED

Os combinadores de guia de onda e os motores de luz MicroLED reduzem o custo da lista de materiais ao mesmo tempo em que melhoram o brilho e a vida útil, abordando dois pontos de dor históricos para as montadoras que buscam escalar a adoção de HUD. O chipset DLP5534-Q1 da Texas Instruments empacota matrizes de microespelhos otimizadas para projeção de realidade aumentada em um fator de forma qualificado para uso automotivo, permitindo que os fornecedores reduzam o tamanho do projetor em 50%. Os emissores MicroLED aumentam a eficiência óptica em alto brilho, reduzindo a carga térmica e eliminando dutos de resfriamento volumosos que anteriormente limitavam a integração em cabines compactas. Os fabricantes de painéis asiáticos estão aumentando a produção em volume de guias de onda em nível de wafer, e essa escala deve reduzir ainda mais o custo por unidade nos próximos quatro anos, sustentando o aumento do CAGR de longo prazo no mercado de head-up display.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Persistente do Sistema para HUDs de Realidade Aumentada de Para-brisa Completo | -2.8% | Global, mais agudo na Í�Ի徱��, América do Sul, Oriente Médio | Médio prazo (2-4 anos) |

| Campo de Visão Limitado e Restrições de Compatibilidade com o Para-brisa | -1.5% | Global, notadamente no mercado de pós-venda | Longo prazo (≥ 4 anos) |

| Riscos de Fornecimento de Óptica e Circuitos Integrados Impulsionados por Tarifas na América do Norte | -1.2% | Estados Unidos e �䲹�Բ���á | Curto prazo (≤ 2 anos) |

| Crescente Concorrência de Óculos Inteligentes e Headsets de Realidade Mista | -0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Alto Custo Persistente do Sistema para HUDs de Realidade Aumentada de Para-brisa Completo

A projeção de para-brisa completo exige elementos ópticos holográficos, matrizes de diodos laser e rastreamento contínuo dos olhos do condutor, elevando a lista de materiais acima de USD 1.000 e restringindo a adoção a modelos ultralusso. O Panoramic Vision da BMW, aplicado como um filme de projeção em todo o para-brisa, permanece uma opção de custo adicional em vez de equipamento padrão, ilustrando a cautela das montadoras em absorver esses custos. Mesmo com guias de onda, os para-brisas de produção devem atender a limites rígidos de distorção, aumentando as despesas de fornecimento de vidro e estendendo os cronogramas de validação. A barreira de preço é especialmente severa na Í�Ի徱��, onde a penetração de ADAS era de apenas 8,3% no início de 2025, deixando pouca margem orçamentária para recursos premium de cockpit. Até que os preços dos componentes caiam acentuadamente, os veículos de mercado de massa continuarão a depender de zonas menores do para-brisa ou de soluções baseadas em combinador.

Crescente Concorrência de Óculos Inteligentes e Headsets de Realidade Mista

O Vision Pro da Apple e o Quest 3 da Meta introduzem alternativas portáteis de realidade aumentada que podem sobrepor navegação e diagnósticos sem hardware permanente no veículo, oferecendo uma experiência de contexto cruzado valorizada por condutores entusiastas de tecnologia. Embora as regras de segurança atualmente limitem o uso de headsets durante a condução ativa, os primeiros adotantes na América do Norte e na Europa estão experimentando cenários de passageiro e estacionário, corroendo a exclusividade do HUD. Os dispositivos vestíveis também permitem que os compradores amortizem o custo em contextos domésticos, de trabalho e de mobilidade, desafiando a proposta de valor de uso único dos HUDs de fábrica. Os fornecedores devem, portanto, enfatizar a fusão perfeita de sensores, a conformidade regulatória e o conforto do usuário para defender o mercado de HUD contra essa tecnologia substituta emergente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de HUD: Sistemas de Para-brisa Ancoram o Volume, Configurações de Realidade Aumentada Lideram o Crescimento

A projeção integrada ao para-brisa detinha 56,00% da participação na receita de 2025 no mercado de head-up display, pois as montadoras favoreceram sua imagem virtual maior e layout de painel mais limpo. Essa dominância continuará, mas o subconjunto de realidade aumentada está previsto para registrar um CAGR de 19,40% até 2031, adicionando setas ancoradas em sensores, enquadramento de riscos e indicações de faixa que elevam a consciência situacional. O tamanho do mercado de head-up display para unidades de para-brisa aumentará, portanto, em termos absolutos, mesmo com o ganho de participação da realidade aumentada, criando fluxos de demanda duplos para designs convencionais e holográficos.

A demanda por HUD de realidade aumentada é reforçada pelo plano da BMW de equipar todos os veículos Neue Klasse com uma opção de sobreposição 3D até o final de 2025, estabelecendo um padrão de fato para interiores premium. Os fornecedores de primeiro nível agora cotam metas de lista de materiais abaixo de USD 300 para designs de guia de onda, viabilizando a adoção no segmento médio sem sacrificar a margem. Os complementos do tipo combinador persistirão em geografias sensíveis ao preço, mas sua participação diminuirá à medida que as montadoras impulsionam soluções integradas que podem ser atualizadas remotamente e calibradas para sensores de ADAS.

Por Tipo de Dimensão: Sistemas HUD 3D Ganham Tração em Veículos Equipados com ADAS

A imagem bidimensional reteve uma participação de 61,50% em 2025 no mercado de head-up display, mas os HUDs 3D estão projetados para crescer a 21,30% ao ano à medida que a automação de Nível 2 e Nível 3 se expande. Camadas separadas por profundidade apresentam carga da bateria, velocidade e modo de automação próximos ao condutor, enquanto setas de curva e caixas de obstáculos aparecem de 10 a 20 m à frente, reduzindo o tempo de refocalização.

O Head-Up Display 3D da BMW demonstra como a holografia de plano duplo funciona em produção, integrando-se com câmeras de monitoramento do condutor para adaptar as imagens conforme a posição da cabeça muda. Os fornecedores devem, portanto, combinar expertise em óptica com rastreamento ocular em tempo real e renderização baseada em GPU. Aqueles que conseguirem fazer isso dentro dos orçamentos de energia dos veículos elétricos conquistarão uma parcela desproporcional dos próximos contratos de modelos, elevando a participação no mercado de head-up display para soluções 3D ao longo da janela de previsão.

Por Classe de Veículo: Veículos de Passeio Impulsionam o Crescimento de Volume, o Luxo Retém Recursos Premium

Por classe de veículo, os carros de passeio capturaram 52,70% das vendas em 2025; os carros de passeio representam o crescimento mais rápido a um CAGR de 18,10% até 2031, à medida que as montadoras chinesas e coreanas inserem unidades de realidade aumentada com guia de onda em crossovers e sedans com preços abaixo de USD 50.000. Essa popularização expande o mercado de head-up display por uma ordem de magnitude em vez de pontos percentuais, porque o pool de médio segmento é muito maior.

A colaboração da Hyundai com a Zeiss para trazer um HUD holográfico baseado em filme para o Tucson e o Santa Fe ilustra o arco de democratização, enquanto as marcas premium experimentam a imersão de para-brisa completo para manter a diferenciação. Os veículos comerciais representam uma oportunidade adjacente, especialmente onde os gestores de frotas vinculam as sobreposições de segurança do HUD a economias em seguros, embora a sensibilidade ao preço e os longos ciclos de substituição moderem o volume no curto prazo.

Por Canal de Vendas: A Integração OEM Domina, o ��ó��-����Ի岹 Limitado pela Complexidade de Calibração

O OEM respondeu por 71,20% da receita de 2025 e crescerá a um CAGR de 15,70% à medida que os requisitos de calibração de ADAS e atualização de software se intensificam. As arquiteturas de computação centralizada tornam a projeção no para-brisa um recurso nativo em vez de um acessório adicional, consolidando o controle da montadora sobre a experiência do usuário e os fluxos de dados.

Os fornecedores de pós-venda ainda atendem frotas de veículos mais antigos com unidades combinadoras compactas, mas não têm acesso aos dados de sensores de fábrica e não conseguem igualar as capacidades de realidade aumentada de campo amplo, mantendo seus volumes estagnados. Os operadores de frotas podem adotar sistemas portáteis que se conectam a caixas de telemática para treinamento de condutores, mas o crescimento geral do tamanho do mercado de head-up display permanece ancorado nas linhas de produção das montadoras, onde garantia, regulamentação e suporte ao ciclo de vida convergem.

Por aplicação, o setor Automotivo dominou o mercado em 2025

Por aplicação, o setor Automotivo deteve a maior participação de 43,23% e o segmento Outros deve se expandir a um CAGR de 24,44%. No setor automotivo, os head-up displays (HUDs) dominam o mercado, principalmente devido a uma ênfase maior na segurança de condutores e passageiros, aliada à integração de Sistemas Avançados de Assistência ao Condutor (ADAS). Essa tendência é impulsionada pelo desejo dos consumidores por uma experiência de condução mais imersiva, conectada e segura. Recursos como alertas de navegação e velocidade agora são projetados diretamente nos para-brisas, com o objetivo de reduzir a distração do condutor. Notavelmente, o mercado está fazendo a transição de veículos premium para o segmento médio, testemunhando crescimento substancial tanto em veículos de passeio quanto comerciais.

Inicialmente, a tecnologia HUD encontrou suas principais aplicações nos setores militar e de aviação. Embora esses segmentos ainda desempenhem um papel, eles respondem por uma parcela menor do mercado geral. Nas aeronaves militares, os HUDs desempenham um papel fundamental, apresentando aos pilotos dados essenciais de voo diretamente em sua linha de visão. Essa capacidade aumenta significativamente a consciência situacional e a eficiência operacional. Com os orçamentos de defesa em alta e os programas de modernização em andamento, há um investimento sustentado nesses sistemas especializados de alta precisão. Além disso, a categoria "Outros" destaca a crescente presença da tecnologia, abrangendo aplicações em eletrônicos de consumo (como HUDs vestíveis para jogos ou fins industriais) e até mesmo na área da saúde para assistência cirúrgica.

Análise Geográfica

A Á������-�ʲ���í�ھ����� detinha 38,90% da receita global em 2025 e está prevista para crescer a um CAGR de 12,30% até 2031, impulsionada pelo boom de produção de veículos elétricos da China e pela força de exportação do ������ã�� em optoeletrônica. Marcas locais como Xpeng, NIO e Li Auto incorporam grandes imagens de realidade aumentada para se destacar em um mercado doméstico hipercompetitivo, acelerando a difusão de recursos ao longo da escada de preços. O ecossistema de displays da Coreia do Sul fornece guias de onda e MicroLEDs em escala, comprimindo as curvas de custo para as montadoras regionais.

A América do Norte se beneficia da alta penetração de luxo e das arquiteturas de software definido antecipadas, embora as tarifas da Seção 301 sobre óptica chinesa adicionem 25% ao custo de desembarque, levando à dupla origem de fornecimento da Europa e do Sudeste Asiático. As regras federais dos EUA sobre visualização de aviso de colisão exigem posicionamento de linha de visão compatível com HUD, incentivando as montadoras a adotar a projeção integrada. Os fornecedores de peças do �䲹�Բ���á se alinham a esses programas para manter as plantas de montagem totalmente utilizadas, apesar da turbulência tarifária.

A Europa combina pontuação rigorosa de segurança com marcas de prestígio que veem a digitalização do cockpit como uma marca registrada. O protocolo de engajamento de 2025 da Euro NCAP recompensa as sobreposições de realidade aumentada, levando a Volkswagen, a Mercedes-Benz e a BMW a acelerar os roteiros de para-brisa completo. No entanto, a região também enfrenta custos de homologação mais elevados para óptica avançada. Os mercados emergentes no Oriente Médio e na Á�ڰ������� exploram o HUD para pilotos de ônibus autônomos, mas as condições climáticas adversas e a sensibilidade ao preço mantêm a adoção modesta por enquanto.

Cenário Competitivo

O campo competitivo se inclina para um punhado de fornecedores de primeiro nível consolidados que alavancam escala e relacionamentos com montadoras, mas os entrantes disruptivos empregam propriedade intelectual holográfica, plataformas de software ou integração de semicondutores para conquistar novos contratos. A Envisics garantiu USD 50 milhões em financiamento da Série C liderado pela Hyundai Mobis, sublinhando o apetite das montadoras por soluções de guia de onda que reduzem o consumo de energia em 50% e diminuem o volume de embalagem em 40%. O acordo de setembro de 2025 da Visteon com a FUTURUS a posiciona para oferecer módulos de para-brisa, passageiro e realidade aumentada em uma única plataforma, diversificando as apostas na diversidade de fatores de forma.

O investimento de USD 21 milhões da Bosch Ventures na 4screen revela uma mudança em direção à monetização de software, onde aplicativos de terceiros e níveis de assinatura podem preencher o espaço do HUD, transformando o hardware estático em uma tela de receita. Fornecedores de semicondutores como a Texas Instruments avançam na cadeia de valor com chipsets DLP5534-Q1 que, quando combinados com computação da Qualcomm, produzem soluções de realidade aumentada prontas para uso, pressionando os fornecedores exclusivamente de hardware.

Os líderes tradicionais mantêm vantagens em segurança de fornecimento, laboratórios de validação e contratos de fornecimento de vários anos, mas devem acelerar os pipelines de recursos remotos para permanecerem relevantes. As parcerias que combinam óptica, computação e conteúdo estão se tornando a norma, criando uma dinâmica no setor de head-up display na qual a velocidade de iteração do software determina o status de vencedor a longo prazo.

Líderes do Setor de Head-Up Display

Continental AG

Nippon Seiki Co. Ltd.

Denso Corporation

Visteon Corporation

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Continental apresentou o ScenicView, um display de para-brisa de largura total que integra alertas de navegação e ADAS em uma única camada transparente, com produção em série prevista para o final de 2027.

- Setembro de 2025: A Visteon anunciou uma parceria estratégica com a FUTURUS para co-desenvolver módulos de HUD de realidade aumentada, para-brisa e passageiro para montadoras globais.

- Agosto de 2025: A BMW confirmou o Panoramic iDrive com HUD 3D opcional para todos os modelos Neue Klasse a partir do final de 2025.

- Junho de 2025: A Xpeng lançou o SUV G7 com o AR-HUD da Huawei projetando uma imagem virtual de 87 polegadas a 12.000 nits.

Escopo do Relatório Global do Mercado de Head-Up Display

O Head-Up Display (HUD) é uma Interface Homem-Máquina que transmite informações em tempo real relacionadas ao veículo, ao tráfego e ao ambiente associado para uma experiência de condução assistida. Um HUD típico consiste em uma unidade projetora, um combinador e um gerador de vídeo. O HUD está sendo amplamente adotado nas indústrias automotiva, militar e de aviação civil. Na indústria de aviação, o HUD auxilia o piloto nas fases críticas de um voo - decolagem e pouso.

O Relatório do Mercado de Head-up Display / Mercado de HUD é Segmentado por Tipo de HUD (HUD Baseado em Para-brisa, HUD Baseado em Combinador, HUD de Realidade Aumentada, HUD Convencional), Tipo de Dimensão (HUD 2D, HUD 3D), Classe de Veículo (Veículos Comerciais, Veículos de Passeio), Canal de Vendas (Instalação OEM, ��ó��-����Ի岹), Aplicação (Automotivo, Aviação Militar e Civil e Outros) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente Médio, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HUD Baseado em Para-brisa |

| HUD Baseado em Combinador |

| HUD de Realidade Aumentada |

| HUD 2D |

| HUD 3D |

| Veículos Comerciais |

| Veículos de Passeio |

| Instalação OEM |

| ��ó��-����Ի岹 |

| Automotivo |

| Aviação Militar e Civil |

| Outros (Industrial, Vestível e outros Displays) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Coreia do Sul | |

| Í�Ի徱�� | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente Médio | CCG |

| Restante do Oriente Médio | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| Restante da Á�ڰ������� |

| Por Tipo de HUD | HUD Baseado em Para-brisa | |

| HUD Baseado em Combinador | ||

| HUD de Realidade Aumentada | ||

| Por Tipo de Dimensão | HUD 2D | |

| HUD 3D | ||

| Por Classe de Veículo | Veículos Comerciais | |

| Veículos de Passeio | ||

| Por Canal de Vendas | Instalação OEM | |

| ��ó��-����Ի岹 | ||

| Por Aplicação | Automotivo | |

| Aviação Militar e Civil | ||

| Outros (Industrial, Vestível e outros Displays) | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio | CCG | |

| Restante do Oriente Médio | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de head-up display em 2026?

Estava em USD 3,83 bilhões em 2026 e está projetado para se expandir rapidamente até 2031.

Qual CAGR está previsto para os head-up displays até 2031?

A taxa de crescimento anual composta está projetada em 21,16% para o período de 2026-2031.

Qual região lidera a receita de 2025 para head-up displays?

A Á������-�ʲ���í�ھ����� liderou com 38,90% da receita global em 2025.

Por que os HUDs de realidade aumentada estão ganhando tração?

Eles ancoram indicações de navegação e segurança diretamente nos objetos da estrada, atendendo aos novos protocolos de segurança e melhorando a consciência situacional do condutor.

O que limita a adoção de HUD de para-brisa completo hoje?

O custo do sistema acima de USD 1.000 por veículo, a complexidade de fabricação do para-brisa e os requisitos de energia restringem a implantação a modelos ultralusso.

Página atualizada pela última vez em: