Tamanho e Participação do Mercado de Gestão de Resíduos Perigosos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

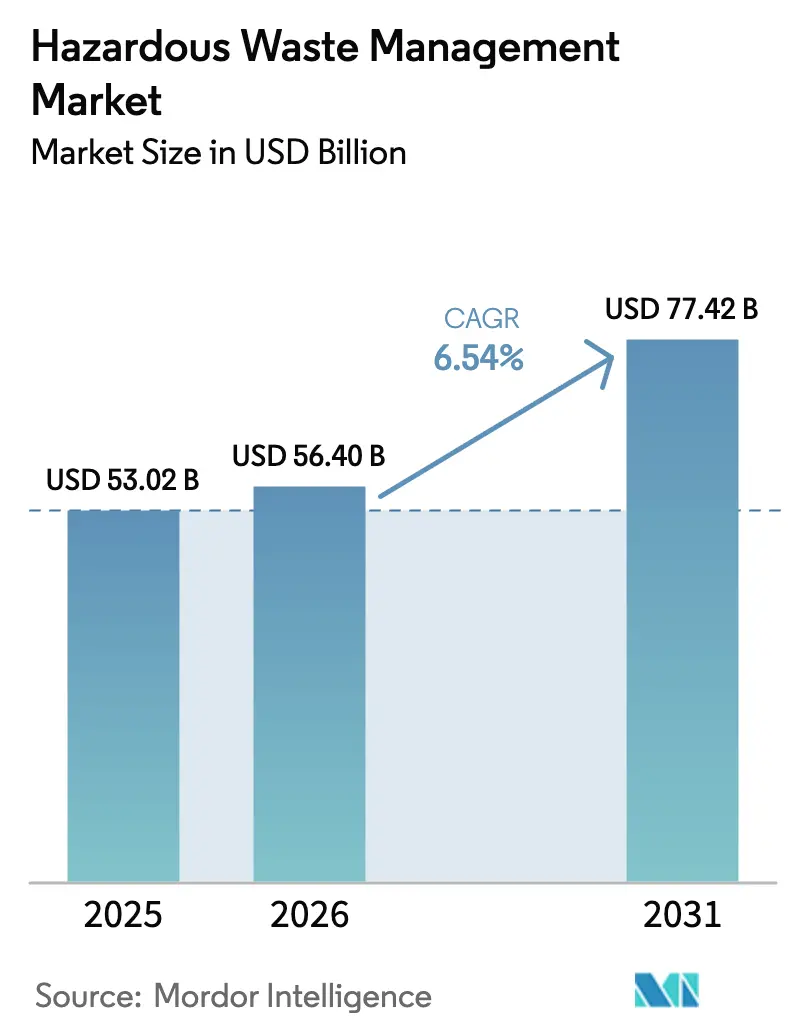

| Tamanho do Mercado (2026) | 56.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.54% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos Perigosos por ����������

O tamanho do Mercado de Gestão de Resíduos Perigosos foi avaliado em USD 53,02 bilhões em 2025 e estima-se que cresça de USD 56,40 bilhões em 2026 para atingir USD 77,42 bilhões até 2031, a um CAGR de 6,54% durante o período de previsão (2026-2031), refletindo uma aplicação global mais rigorosa das regulamentações sobre resíduos eletrônicos, baterias e coprocessamento. Fluxos líquidos, de lodo e químicos dominam os volumes atuais, mas os segmentos de eletrônicos, biomédicos e de recuperação de recursos estão se acelerando à medida que as metas de economia circular se tornam mais rígidas. Os geradores estão migrando da dependência de aterros sanitários para rotas avançadas de tratamento térmico, reciclagem e estabilização no local em resposta ao escrutínio ESG e ao aumento dos custos de seguro para cargas de alto risco. A Á������-�ʲ���í�ھ����� lidera as adições de capacidade por meio do coprocessamento em fornos de cimento e da triagem habilitada por IA, enquanto a América do Norte e a Europa adotam tecnologias de plasma e supercríticas para cumprir as diretivas sobre PFAS e baterias. As multinacionais continuam a consolidar frotas de coleta, plataformas de análise e tecnologias de destruição para garantir matéria-prima de longo prazo e licenças ambientais.[1]https://www.basel.int/

Principais Conclusões do Relatório

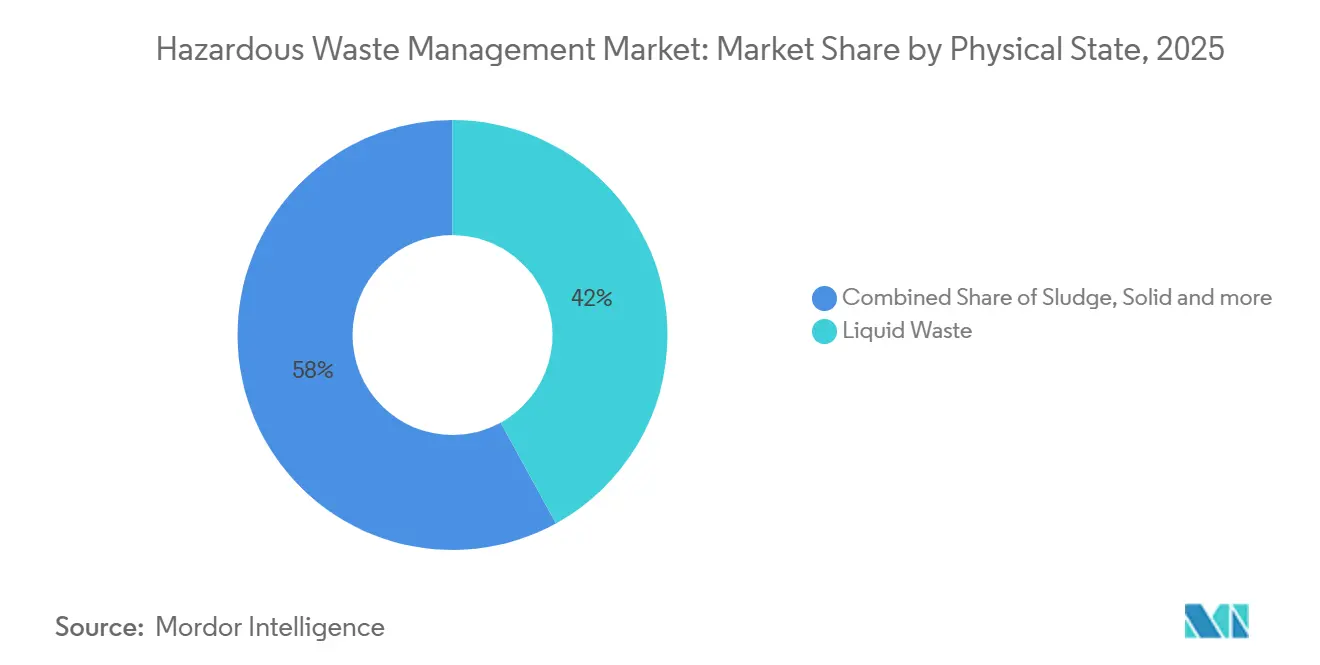

- Por estado físico, os resíduos líquidos detinham 42% da participação do mercado de Gestão de Resíduos Perigosos em 2025, enquanto os fluxos de lodo avançam a um CAGR de 6,8% até 2031.

- Por categoria de resíduo, os fluxos químicos comandavam 41% da composição em 2025, enquanto os resíduos biomédicos estão no caminho certo para um CAGR de 8,7% até 2031.

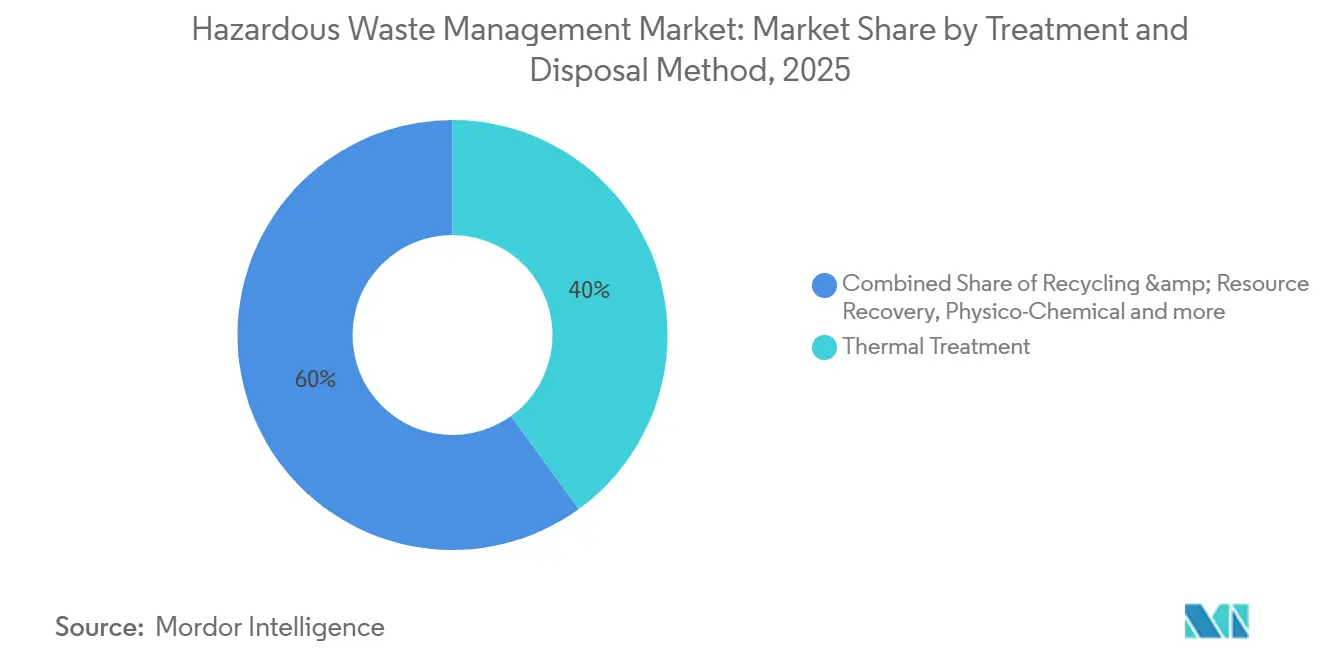

- Por método de tratamento, os processos térmicos responderam por 40% da receita em 2025; a reciclagem e a recuperação de recursos é a de crescimento mais rápido, com um CAGR de 10,9%.

- Por serviço, a coleta e o transporte capturaram 32% em 2025, mas os serviços de consultoria, auditoria e treinamento estão crescendo a um CAGR de 8,9%.

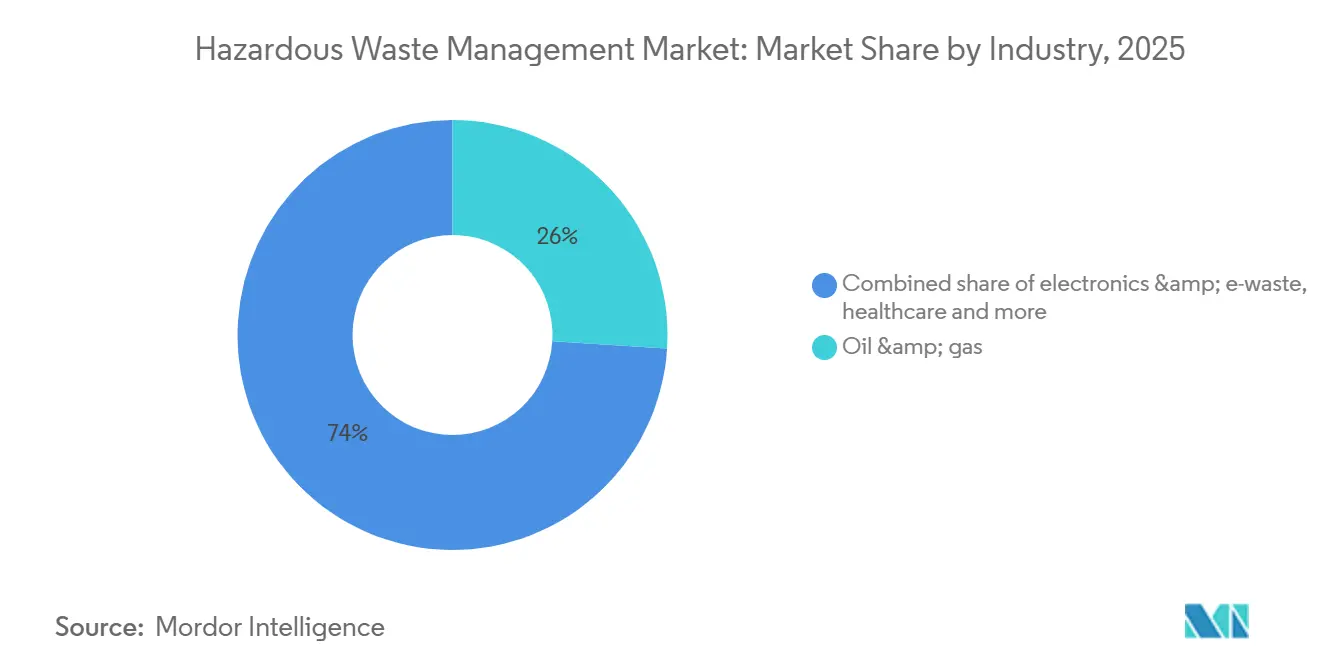

- Por setor, o petróleo e o gás geraram 26% da demanda em 2025, e os geradores de eletrônicos são os que crescem mais rapidamente, com um CAGR de 10,3%.

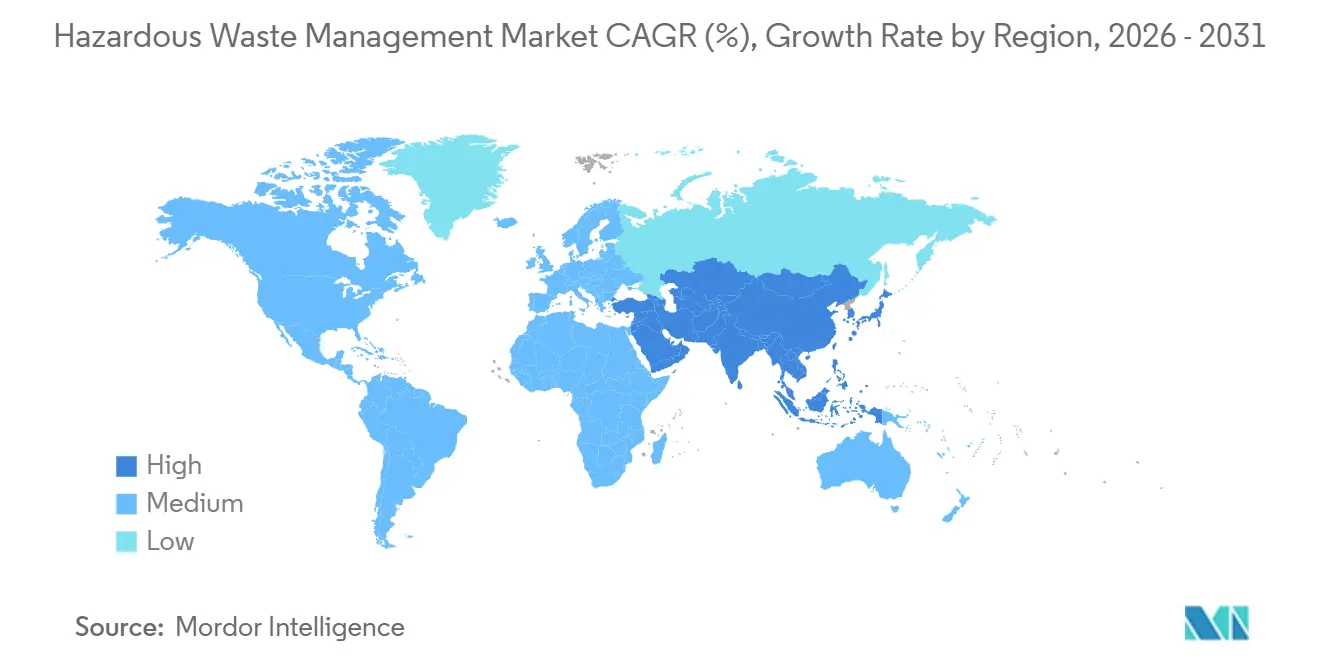

- Por geografia, a Á������-�ʲ���í�ھ����� contribuiu com 40,24% em 2025 e manterá um CAGR de 6,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Resíduos Perigosos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Conteúdo Reciclado do Pacto Verde da UE para Baterias e Eletrônicos (2025) | +1.2% | Núcleo da UE, extensão ao Reino Unido e estados da EFTA | ��é�徱�� prazo (2-4 anos) |

| Incentivos do 15º Plano Quinquenal da China para Coprocessamento de Resíduos Perigosos (2026-2030) | +1.0% | China, projetos-piloto no Vietnã e na Indonésia | Longo prazo (≥4 anos) |

| Aplicação das Emendas sobre Resíduos Plásticos da Convenção de Basileia (2025) | +0.8% | Global com maior conformidade na UE, ������ã�� e Coreia do Sul | ��é�徱�� prazo (2-4 anos) |

| Monetização de Créditos de Carbono para Projetos de Resíduos para Energia | +0.7% | Global, ganhos iniciais no ������ã��, Suíça e Singapura | ��é�徱�� prazo (2-4 anos) |

| Triagem Espectral Habilitada por IA em Locais de Fabricação Asiáticos | +0.6% | China, Í�Ի徱��, Tailândia, Malásia | Curto prazo (≤2 anos) |

| Fonte: ���������� | |||

Mandatos de Conteúdo Reciclado do Pacto Verde da UE para Baterias e Eletrônicos (2025)

O Regulamento 2023/1542 obriga as baterias industriais e de veículos elétricos vendidas na UE a conter 16% de cobalto, 6% de lítio e 6% de níquel provenientes de fontes recicladas até 2031. Os fabricantes de automóveis, portanto, instalam linhas de desmontagem em gigafábricas e financiam projetos-piloto hidrometalúrgicos que preservam a química do cátodo. Os limites de coleta sobem para 63% em 2027 e 73% em 2030, pressionando as empresas de logística a instalar rastreamento por GPS nas rotas de coleta. O Reino Unido e os estados da EFTA estão harmonizando as regras para permanecer dentro das cadeias de suprimentos europeias, enquanto os fabricantes contratados asiáticos sentem pressão a montante para cumprir metas paralelas.[2]https://commission.europa.eu/index_en

Incentivos do 15º Plano Quinquenal da China para Coprocessamento de Resíduos Perigosos (2026-2030)

Pequim oferece isenções fiscais e licenças aceleradas para plantas de cimento que adaptam fornos para substituição de combustível por resíduos perigosos, com o objetivo de atingir uma taxa de 20% até 2030. Solventes, lodos e solos contaminados são inseridos a 1.450 °C, substituindo o carvão e reduzindo o uso de aterros sanitários. As incineradoras independentes enfrentam pressão de tarifas à medida que os fornos oferecem preços mais baixos nas taxas de disposição. O Vietnã e a Indonésia estão importando projetos chineses para estratégias similares de coprocessamento em zonas de exportação.[3]https://www.ndrc.gov.cn/

Aplicação das Emendas sobre Resíduos Plásticos da Convenção de Basileia (2025)

A emenda de 2025 reclassificou os plásticos mistos e contaminados como perigosos, exigindo consentimento prévio informado para remessas transfronteiriças. Os países exportadores estão ampliando a capacidade doméstica de triagem e reciclagem química para evitar rejeições nos portos do Sudeste Asiático. O ������ã�� e a Coreia do Sul já encomendaram novas linhas de pirólise adjacentes a polos petroquímicos. Classificadores de infravermelho próximo equipados com IA agora reduzem as taxas de contaminação abaixo de 5% em velocidades de esteira de dois metros por segundo. Os pequenos geradores agrupam cada vez mais volumes por meio de agregadores terceirizados para reduzir as taxas de manuseio por tonelada.[4]https://www.basel.int/

Monetização de Créditos de Carbono para Projetos de Resíduos para Energia

Os acordos bilaterais do Artigo 6 permitem que os operadores ganhem USD 20-40 por tonelada de CO₂e para energia proveniente de resíduos que substitui a geração de combustíveis fósseis. O ������ã�� e a Suíça aprovaram os primeiros créditos em 2025, adicionando dois a três pontos percentuais aos retornos dos projetos. As incineradoras de resíduos biomédicos, já exigidas pelos códigos de saúde, agora monetizam sua combustão inevitável. O Reino Unido planeja incorporar a energia proveniente de resíduos ao seu sistema de comércio de emissões até 2028.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Custos Impulsionado pela Inflação em Revestimentos Especiais e Sorventes | -0.5% | Global, agudo na América do Norte e na UE | Curto prazo (≤2 anos) |

| Escrutínio ESG Limitando as Exportações Offshore de Resíduos | -0.4% | Núcleo da OCDE, pressão sobre terminais de importação da ASEAN | ��é�徱�� prazo (2-4 anos) |

| Risco de Incêndio em Baterias de Íons de Lítio Elevando os Prêmios de Seguro | -0.3% | Global, concentrado em corredores de alto volume | Curto prazo (≤2 anos) |

| Disponibilidade Comercial Limitada de Tecnologias de Destruição de PFAS | -0.3% | América do Norte, UE, ���ܲ��ٰ�á������ | Longo prazo (≥4 anos) |

| Fonte: ���������� | |||

Aumento de Custos Impulsionado pela Inflação em Revestimentos Especiais e Sorventes

Os preços de revestimentos de polietileno, argila bentonítica e carvão ativado subiram 15-25% em 2024-2025 devido à volatilidade das matérias-primas. Esses materiais representam 10-15% dos custos totais de tratamento, pressionando os operadores de aterros sanitários de médio porte na América do Norte e na Europa. Os grandes players aproveitam contratos de volume e cláusulas de repasse, enquanto as empresas menores testam substitutos de base biológica aguardando aprovações regulatórias. O aumento de custos acelera as fusões à medida que as empresas independentes financeiramente pressionadas buscam escala.

Escrutínio ESG Limitando as Exportações Offshore de Resíduos

Os investidores agora exigem transparência sobre o fim da vida útil nos relatórios de sustentabilidade, desestimulando remessas de portos da OCDE para destinos de menor custo na ASEAN. Roterdã, Hamburgo e Los Angeles enfrentam acúmulos porque a capacidade local de incineração e estabilização não acompanhou o ritmo. Os geradores respondem instalando unidades de tratamento no local e formando polos regionais que atendem aos padrões da OCDE, reduzindo as distâncias de viagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estado Físico: Dominância dos ��í��ܾ����s em Meio à Aceleração do Lodo

Os fluxos líquidos representaram 42% do mercado de Gestão de Resíduos Perigosos em 2025, ancorados por efluentes petroquímicos e farmacêuticos que requerem incineração ou tratamento físico-químico. Os volumes de lodo estão crescendo a um CAGR de 6,8% até 2031, à medida que as estações de tratamento de águas residuais se modernizam sob códigos de descarga mais rígidos nos Estados Unidos e na UE. Os operadores estão atualizando sistemas de membranas e unidades de eletrocoagulação para reduzir os volumes líquidos antes do envio externo, aliviando os custos de transporte.

Os investidores em lodo concentram-se em secadores térmicos, digestores anaeróbicos e linhas de pirólise que convertem biossólidos em biocarvão e gás de síntese, criando subprodutos comercializáveis. As emendas à Diretiva-Quadro de Resíduos da UE adotadas em 2024 priorizam a recuperação de energia para lodos não recicláveis. Os prestadores de serviços de resíduos líquidos, por sua vez, adicionam equipamentos de filtração móvel para paradas de refinarias, impulsionando a receita de resposta a emergências de alta margem. Esse caminho duplo mantém o Mercado de Gestão de Resíduos Perigosos flexível em diferentes perfis de resíduos.

Por Categoria de Resíduo: Fluxos Químicos Lideram, Biomédicos Avançam

Os resíduos químicos retiveram 41% da receita da categoria em 2025, refletindo o uso intenso de solventes, ácidos e reativos no processamento industrial. Os resíduos biomédicos e clínicos são os de movimento mais rápido, com um CAGR de 8,7%, impulsionados pelas regras de controle de infecção pós-pandemia e pelo crescimento de dispositivos de uso único. As principais redes hospitalares na Í�Ի徱�� e na China instalaram linhas de autoclave rastreadas por GPS para cumprir as regras de resíduos atualizadas de 2024.

Os projetos-piloto de reciclagem direta de resíduos eletrônicos se intersectam com as estratégias de resíduos químicos quando a lixiviação hidrometalúrgica extrai metais preciosos. Os resíduos contendo patógenos requerem desinfecção térmica antes da trituração, e os reguladores agora insistem no rastreamento por código de barras para garantir o tratamento completo. Esses protocolos aumentam os custos de conformidade, mas fomentam a confiança entre os investidores institucionais que exigem alinhamento ESG do setor de Gestão de Resíduos Perigosos.

Por Método de Tratamento/Disposição: Térmico Lidera, Reciclagem Ganha Impulso

As rotas térmicas contribuíram com 40% da receita de 2025, valorizadas pela redução de 90% do volume e pela destruição de compostos orgânicos a 1.200 °C. A reciclagem e a recuperação de recursos crescem a um CAGR de 10,9% à medida que os produtores de baterias e eletrônicos buscam mandatos de conteúdo reciclado. As equipes de gaseificação por plasma e pirólise no ������ã�� e na Coreia do Sul agora operam plantas que exportam eletricidade e escória vitrificada.

Os limites de qualidade do ar pressionam os operadores a adicionar lavadores e monitores contínuos, aumentando os gastos de capital em USD 5-15 milhões por chaminé. As plantas de recuperação de recursos compensam os custos mais elevados por meio de créditos de carbono do Artigo 6 e vendas premium de metais secundários. Essa dinâmica sustenta a expansão contínua do tamanho do mercado de Gestão de Resíduos Perigosos neste segmento.

Por Serviço: Coleta Domina, Consultoria Acelera

A coleta e o transporte garantiram 32% da receita de 2025 com tanques especializados e rastreamento por GPS. A consultoria, auditoria e treinamento subirão a um CAGR de 8,9% à medida que os fabricantes globais incorporam métricas ESG nos contratos com fornecedores. As tendências de terceirização favorecem fornecedores integrados que combinam caminhões, laboratórios e equipes de assessoria em acordos plurianuais.

A otimização digital de rotas reduz quilômetros rodados em vazio e diminui as pegadas de carbono, melhorando as pontuações em licitações municipais. As divisões de assessoria certificam a ISO 14001 e realizam avaliações de ciclo de vida, ajudando os clientes a evitar multas enquanto impulsionam o Mercado de Gestão de Resíduos Perigosos em direção a serviços de conhecimento de maior margem.

Por Setor: Petróleo e Gás Lidera, Eletrônicos Avançam

Os produtores de petróleo e gás geraram 26% da demanda em 2025 por meio de fluidos de perfuração e lodos de refinaria. Os fabricantes de eletrônicos estão projetados para um CAGR de 10,3% até 2031, à medida que os volumes de baterias disparam com a adoção de veículos elétricos. Os ciclos de substituição de smartphones encurtaram para dois a três anos, alimentando mercados secundários crescentes para baterias reaproveitadas.

Os clientes de refinarias adotam unidades de dessorção térmica para recuperar hidrocarbonetos, enquanto os geradores de eletrônicos contratam desmontadores que extraem cobalto, lítio e terras raras. Os prestadores de logística estão inovando caixas de resfriamento passivo para reduzir os prêmios de seguro em remessas de íons de lítio. Esses movimentos diversificam a receita e ampliam a presença do setor de Gestão de Resíduos Perigosos.

Análise Geográfica

A Á������-�ʲ���í�ھ����� deteve 40,24% da receita do mercado em 2025 e está projetada para crescer a 6,80% até 2031, impulsionada pelos incentivos de coprocessamento da China, pelos mandatos de Responsabilidade Estendida do Produtor da Í�Ի徱�� e pelos investimentos da ASEAN em instalações de resíduos para energia. Os fornos de cimento chineses agora substituem até um quinto do combustível fóssil por resíduos perigosos, reduzindo tanto as emissões quanto as taxas de disposição. A Í�Ի徱�� expandiu os polos de desmontagem de eletrônicos em 2025 e os conectou a refinarias hidrometalúrgicas que atendem às especificações de produção de qualidade para baterias.

A América do Norte e a Europa estão apertando os limites de aterros sanitários e as regras sobre PFAS, catalisando instalações de plasma no local e de oxidação em água supercrítica. Os Estados Unidos finalizaram limites de 4 ppt para PFOA e PFOS em 2024, pressionando concessionárias e fabricantes a garantir capacidade de destruição. A UE atualizou sua Diretiva-Quadro de Resíduos em 2024 para priorizar a prevenção, a reutilização e a reciclagem em detrimento da disposição, com os estados-membros testando manifestos em blockchain para remessas intra-UE a fim de reduzir a burocracia pela metade.

O Oriente ��é�徱�� e a África, embora menores, estão se acelerando. A Arábia Saudita, os Emirados Árabes Unidos e o Catar aprovaram complexos integrados que combinam incineração, aterro sanitário e recuperação de energia sob parcerias público-privadas. A EnviroServ da África do Sul expandiu a capacidade para tratar resíduos de mineração e saúde, enquanto a ������é������ e o Egito garantiram fundos de bancos de desenvolvimento para estudos de viabilidade. Esses movimentos ampliam o acesso regional à disposição em conformidade e expandem o Mercado Global de Gestão de Resíduos Perigosos.

Nota: As participações de segmento de todas as regiões individuais estão disponíveis mediante a compra do relatório

Cenário Competitivo

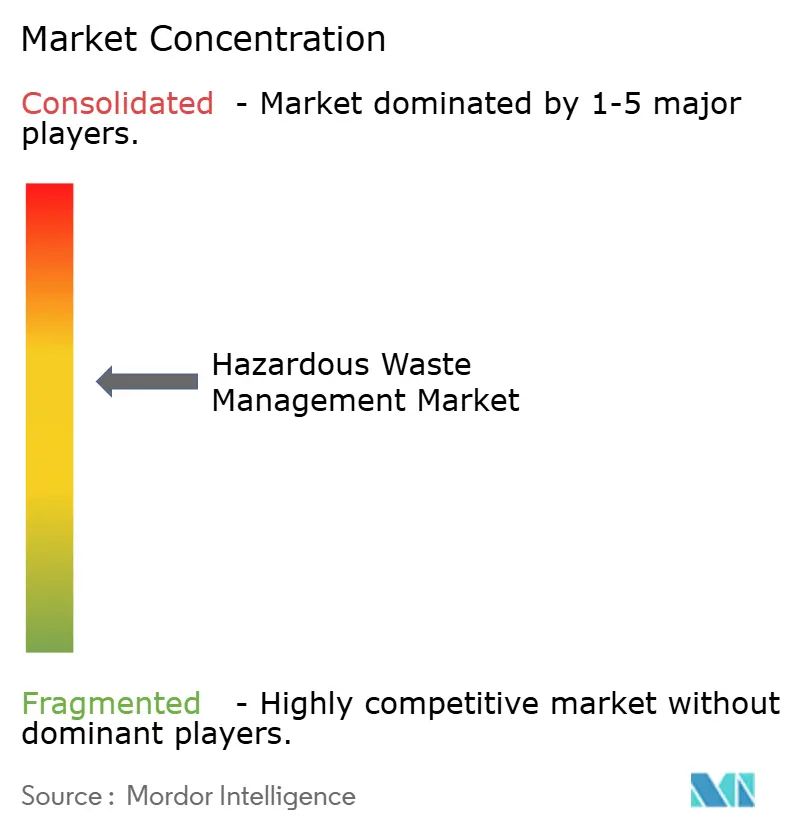

O Mercado de Gestão de Resíduos Perigosos é moderadamente concentrado. As cinco principais empresas — Veolia, Suez, Waste Management Inc., Clean Harbors e Republic Services — controlam aproximadamente 30% da receita global, deixando espaço para especialistas regionais. A integração vertical continua sendo a estratégia central: a Veolia absorveu recentemente os ativos europeus da Suez, adicionando incineradoras e aterros sanitários que garantem matéria-prima e posições de licença. Os concorrentes respondem adquirindo frotas de coleta ou garantindo acordos de compra de energia de longo prazo para plantas de resíduos para energia.

As alianças estratégicas aceleram a adoção de tecnologia. As gigafábricas de baterias fazem parceria com empresas de resíduos para instalar linhas de desmontagem no local, e os produtores de cimento assinam contratos plurianuais de fornecimento de resíduos perigosos que substituem o carvão. Os fornecedores de IA incorporam sensores e identificações em blockchain em contêineres, oferecendo aos clientes geradores prova de custódia. Os depósitos de patentes em tocha de plasma e oxidação eletroquímica aumentaram 15% ano a ano em 2025, sinalizando uma rivalidade crescente em P&D.

Os entrantes em espaços em branco perseguem pontos de dor de nicho, como a destruição de PFAS e a mitigação de incêndios em íons de lítio. Empresas apoiadas por capital de risco testam a oxidação em água supercrítica com garantias de rendimento, enquanto os fabricantes de contêineres testam compósitos de resfriamento passivo que reduzem o risco de fuga térmica. Os mercados digitais agrupam cargas de geradores de pequenas quantidades, melhorando a utilização da frota e concedendo aos clientes remotos acesso a tratamento premium. Essas inovações ampliam os menus de serviços e impulsionam o crescimento orgânico no Mercado de Gestão de Resíduos Perigosos.

Líderes do Setor de Gestão de Resíduos Perigosos

Veolia Environnement SA

Waste Management Inc.

Clean Harbors Inc.

Suez SA

Republic Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A General Atomics começou a demonstrar seu sistema industrial de oxidação em água supercrítica no local da Clean Earth na Carolina do Norte, sob um contrato do Departamento de Defesa, alcançando 99,99% de eficiência na destruição de PFAS.

- Janeiro de 2025: As emendas da Convenção de Basileia sobre resíduos eletrônicos entraram em vigor, reclassificando os resíduos eletrônicos contaminados como perigosos e forçando a expansão do tratamento doméstico.

- Dezembro de 2024: A Redwood Materials comprometeu USD 1 bilhão para ampliar sua planta de reciclagem de baterias em Nevada para uma capacidade de 100 GWh até 2026.

- Novembro de 2024: A Veolia finalizou a compra de USD 14,3 bilhões dos ativos europeus de resíduos da Suez, consolidando sua posição como o maior fornecedor integrado da região.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de gestão de resíduos perigosos como a receita mundial obtida quando resíduos regulamentados que são tóxicos, inflamáveis, corrosivos, reativos, infecciosos ou radioativos são coletados, armazenados, transportados, tratados, dispostos ou reciclados por meio de instalações seguras. Ele rastreia fluxos sólidos, líquidos e de lodo manuseados por frotas de coleta, estações de transferência, plantas físico-químicas, incineradoras de alta temperatura, unidades de biotratamento, fornos de recuperação de energia e aterros sanitários projetados.

Exclusão do escopo: os resíduos sólidos municipais de rotina e os entulhos de construção inertes que ficam fora das classificações de resíduos perigosos não são contabilizados.

Visão Geral da Segmentação

- Por Estado Físico

- �������

- ��í��ܾ����

- Lodo

- Por Categoria de Resíduo

- Resíduo Químico (Industrial)

- Resíduos Eletrônicos (baterias, etc.)

- Resíduos Biomédicos/Clínicos

- Resíduos Radioativos

- Outros (Resíduos Inflamáveis e Explosivos, Resíduos Corrosivos e Oxidantes)

- Por Método de Tratamento/Disposição

- Tratamento Físico-Químico (Neutralização, Precipitação, Estabilização, Solidificação, Oxidação, etc.)

- Tratamento Térmico (Incineração, Arco de Plasma, Pirólise)

- Tratamento Biológico (Anaeróbico, Compostagem)

- Aterro Sanitário

- Reciclagem e Recuperação de Recursos

- Outros (Encapsulamento, Poço Profundo, etc.)

- Por Serviço

- Coleta e Transporte

- Armazenamento no Local

- Tratamento e Disposição

- Consultoria, Auditoria e Treinamento

- Por Setor

- Petróleo e Gás

- Fabricação Química e Petroquímica

- Saúde e Produtos Farmacêuticos

- Mineração e Metalurgia

- Geração de Energia (Carvão, Nuclear)

- Construção e Demolição

- Automotivo e Fabricação em Geral

- Eletrônicos e Reciclagem de Resíduos Eletrônicos

- Outros (marítimo, municipal, agricultura, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã)

- ���ܲ��ٰ�á������

- Restante da Á������-�ʲ���í�ھ�����

- Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente ��é�徱�� e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Turquia

- África do Sul

- �����������

- Egito

- Restante do Oriente ��é�徱�� e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Chamadas quinzenais e pesquisas estruturadas com reguladores, operadores de tratamento, gerentes de frota e chefes industriais de saúde, segurança e meio ambiente na América do Norte, Europa, China, Í�Ի徱�� e Golfo validaram faixas de preços, uso de capacidade e regulamentação planejada, o que aprimorou as premissas que a literatura sozinha não conseguia resolver.

Pesquisa Documental

Começamos com dados abertos da Agência de Proteção Ambiental dos EUA, do Eurostat, do banco de dados de remessas da Convenção de Basileia, das Estatísticas Ambientais da OCDE e do Banco Mundial, e depois ampliamos a cobertura para boletins de associações comerciais como a ISWA e ministérios nacionais do meio ambiente. Registros regulatórios, relatórios anuais 10-K de empresas, apresentações para investidores, arquivos de patentes e respeitados periódicos científicos preencheram lacunas técnicas. Para traçar o perfil de dados financeiros e notícias, acessamos o D&B Hoovers e o Dow Jones Factiva, e esta lista é ilustrativa e complementada por várias outras fontes que informaram verificações de dados e contexto.

Dimensionamento do Mercado e Previsão

Reconstruímos a linha de base de 2025 de cima para baixo: os volumes de resíduos perigosos gerados por país (em toneladas) foram multiplicados pelas taxas médias de manuseio em conformidade e ajustados para o comércio transfronteiriço. Verificações pontuais ascendentes sobre receita de operadores, valores de licitações e pares de preço médio de venda × volume amostrados ancoraram os totais. Os principais insumos incluem produção industrial, produção de baterias e produtos farmacêuticos, adições de capacidade de incineradoras, índices de escalada de tarifas e dados de licenças de remessa. Uma regressão multivariada, testada sob estresse por meio de análise de cenários, projeta a demanda até 2030, enquanto as lacunas em regiões de baixa visibilidade são preenchidas com índices de proxy calibrados de economias comparáveis.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas revisões de analistas; os limites de variância acionam o recontato com as fontes, e os modelos são atualizados a cada ano, com atualizações no meio do ciclo quando ocorrem mudanças materiais de política ou capacidade.

Por que a Linha de Base de Gestão de Resíduos Perigosos da Mordor Merece a Confiança dos Tomadores de Decisão

As estimativas publicadas frequentemente divergem porque as empresas segmentam o mercado de forma diferente e aplicam taxas de atualização desiguais.

Os principais fatores de lacuna incluem cobertura de serviços mais restrita, exclusão de fluxos comerciais e premissas de tarifas estáticas usadas por alguns editores, enquanto relatamos a cadeia de valor completa do berço ao túmulo e atualizamos anualmente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 52,94 bilhões (2025) | Linha de Base | |

| USD 17,64 bilhões (2024) | Consultoria Global A | Contabiliza apenas o tratamento e omite a receita de coleta e assessoria |

| USD 41,56 bilhões (2024) | Consultoria Regional B | Usa preços médios de venda estáticos e ignora as exportações transfronteiriças de resíduos |

Esses contrastes mostram que os analistas da Mordor entregam uma linha de base equilibrada e transparente vinculada a variáveis claras e etapas reproduzíveis, fornecendo às partes interessadas um número em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de resíduos perigosos?

O mercado é avaliado em USD 56,40 bilhões em 2026.

Com que rapidez o mercado crescerá até 2031?

Está projetado para registrar um CAGR de 6,54%, atingindo USD 77,42 bilhões.

Qual região lidera em participação de mercado?

A Á������-�ʲ���í�ھ����� detém 40,24% da receita global e manterá um CAGR de 6,80% até 2031.

Qual método de tratamento está se expandindo mais rapidamente?

A reciclagem e a recuperação de recursos estão crescendo a um CAGR de 10,9% entre 2026 e 2031.

Qual segmento do setor apresenta o crescimento mais rápido?

Os geradores de eletrônicos e resíduos eletrônicos estão previstos para crescer a um CAGR de 10,3% até 2031.

Quais tecnologias enfrentam escassez de oferta?

Os sistemas de destruição de PFAS em escala comercial permanecem escassos, com menos de dez plantas operando em todo o mundo.

Página atualizada pela última vez em: