Tamanho e Participação do Mercado de Observação da Terra Baseada em Satélites

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

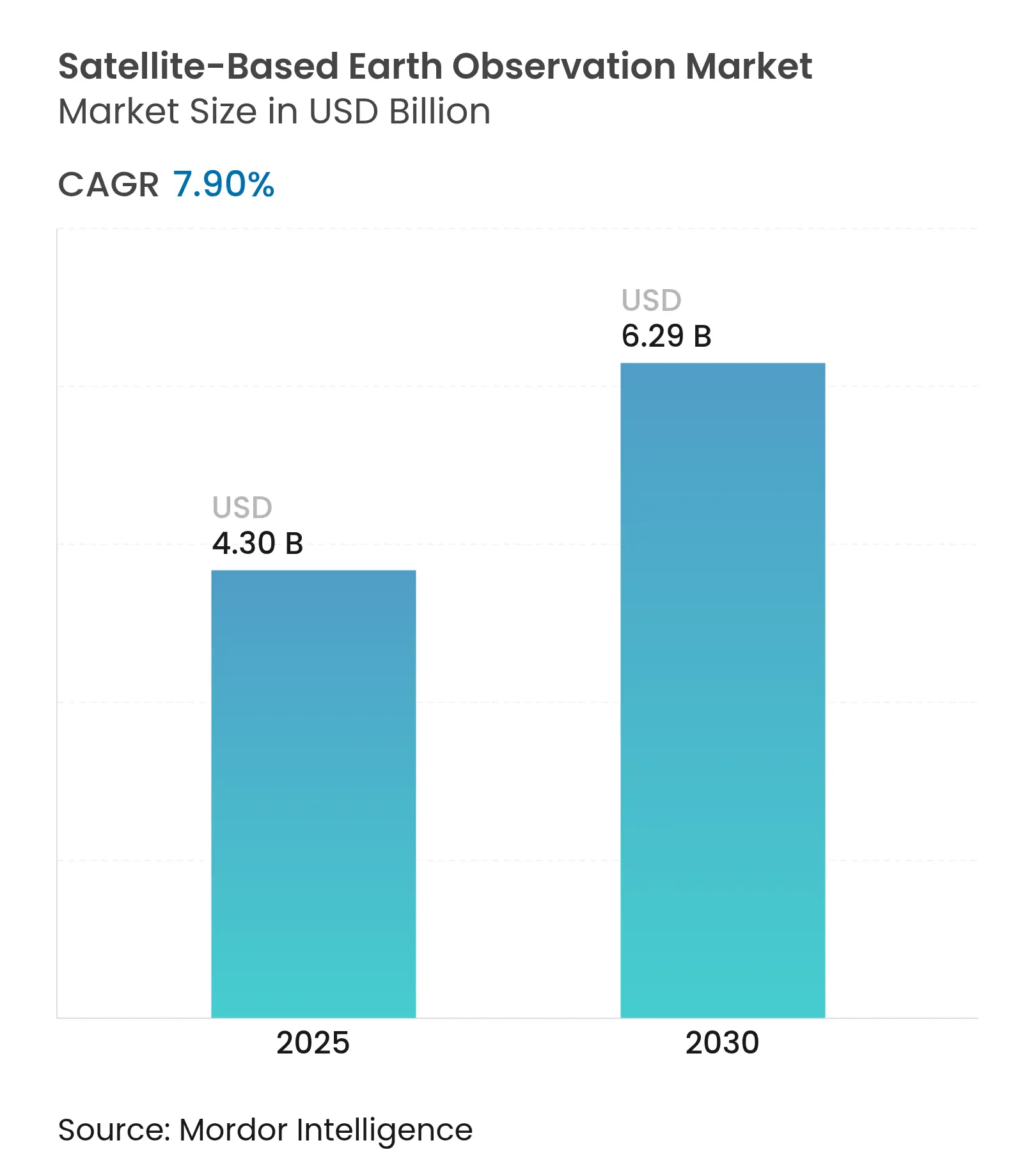

| Tamanho do Mercado (2025) | 4.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.90% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Observação da Terra Baseada em Satélites por ����������

O tamanho do Mercado de Observação da Terra Baseada em Satélites é estimado em USD 4,30 bilhões em 2025, e espera-se que alcance USD 6,29 bilhões até 2030, a um CAGR de 7,90% durante o período de previsão (2025-2030). Essa expansão reflete uma mudança fundamental de programas centrados em governos para ofertas comerciais de inteligência terrestre que ajudam corporações a cumprir mandatos de relatórios ESG, monitorar cadeias de suprimentos e gerenciar riscos climáticos. A demanda robusta por imagens sub-diárias, viabilizada por constelações em Órbita Muito Baixa (VLEO), está reduzindo os tempos de revisita e criando oportunidades de monitoramento em tempo real. Plataformas de fusão de dados que combinam feeds ópticos, de radar e hiperespectrais com análises de inteligência artificial estão reduzindo o tempo para obtenção de insights, enquanto modelos de distribuição nativos em nuvem ampliam o acesso dos clientes. A adoção antecipada de contratos de captura comercial pela América do Norte e o ritmo agressivo de lançamentos da Á������-�ʲ���í�ھ����� reforçam um ciclo virtuoso de crescimento de constelações, inovação em sensores e redução de preços por cena. Nesse contexto, as grandes empresas aeroespaciais estabelecidas enfrentam pressão de preços por parte de operadores ágeis do setor NewSpace que empacotam imagens com APIs e painéis de assinatura, abrindo novos fluxos de receita em seguros, negociação de commodities e verificação de créditos de carbono.

Principais Conclusões do Relatório

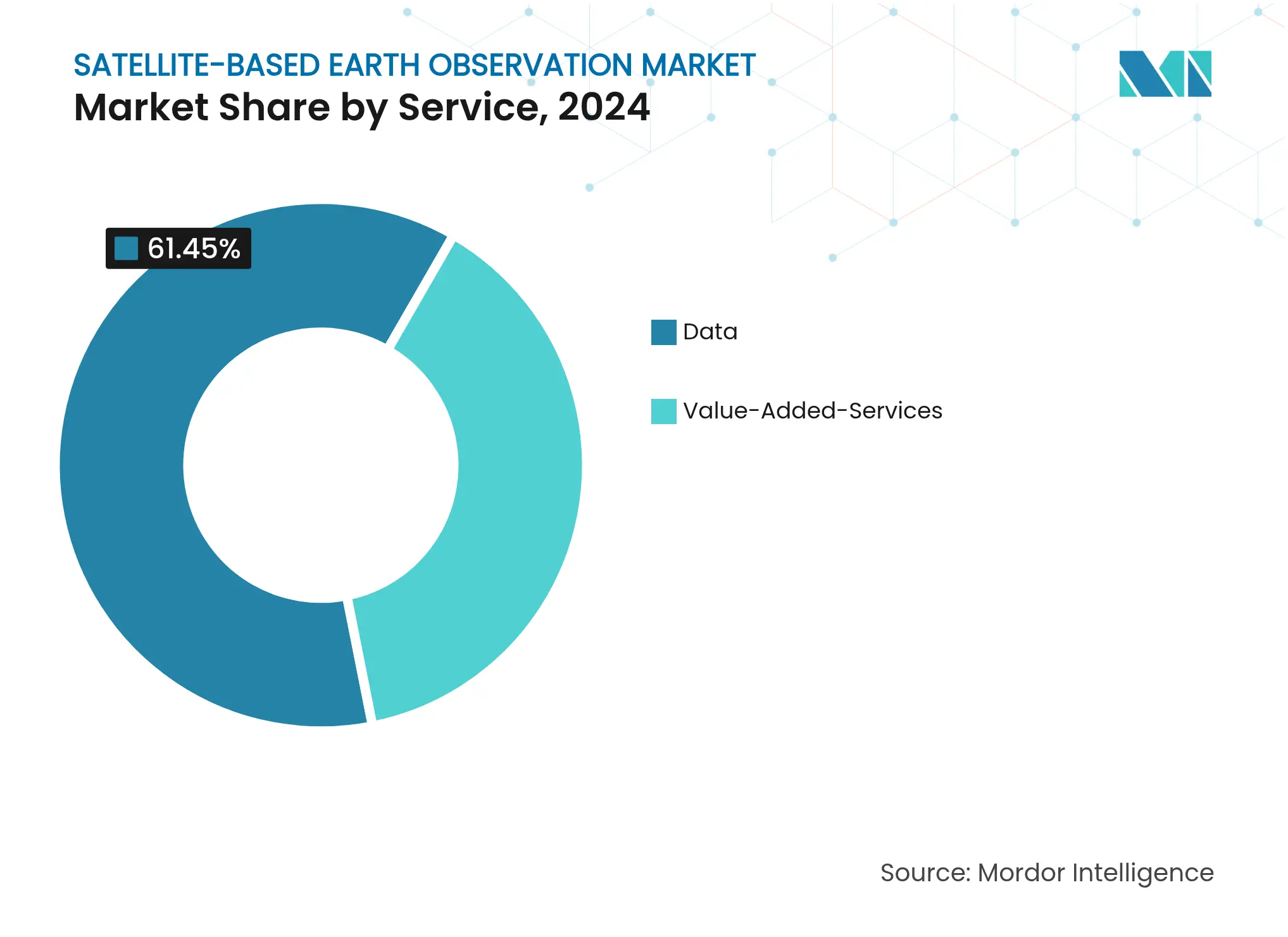

- Por serviço, as ofertas de dados detinham 61,45% da participação de receita do mercado de observação da terra baseada em satélites em 2024, enquanto os serviços de valor agregado devem acelerar a um CAGR de 9,87% até 2030.

- Por tecnologia, o segmento óptico dominou com 58,23% da participação do mercado de observação da terra baseada em satélites em 2024, enquanto as plataformas hiperespectrais estão preparadas para um CAGR de 10,34% até 2030.

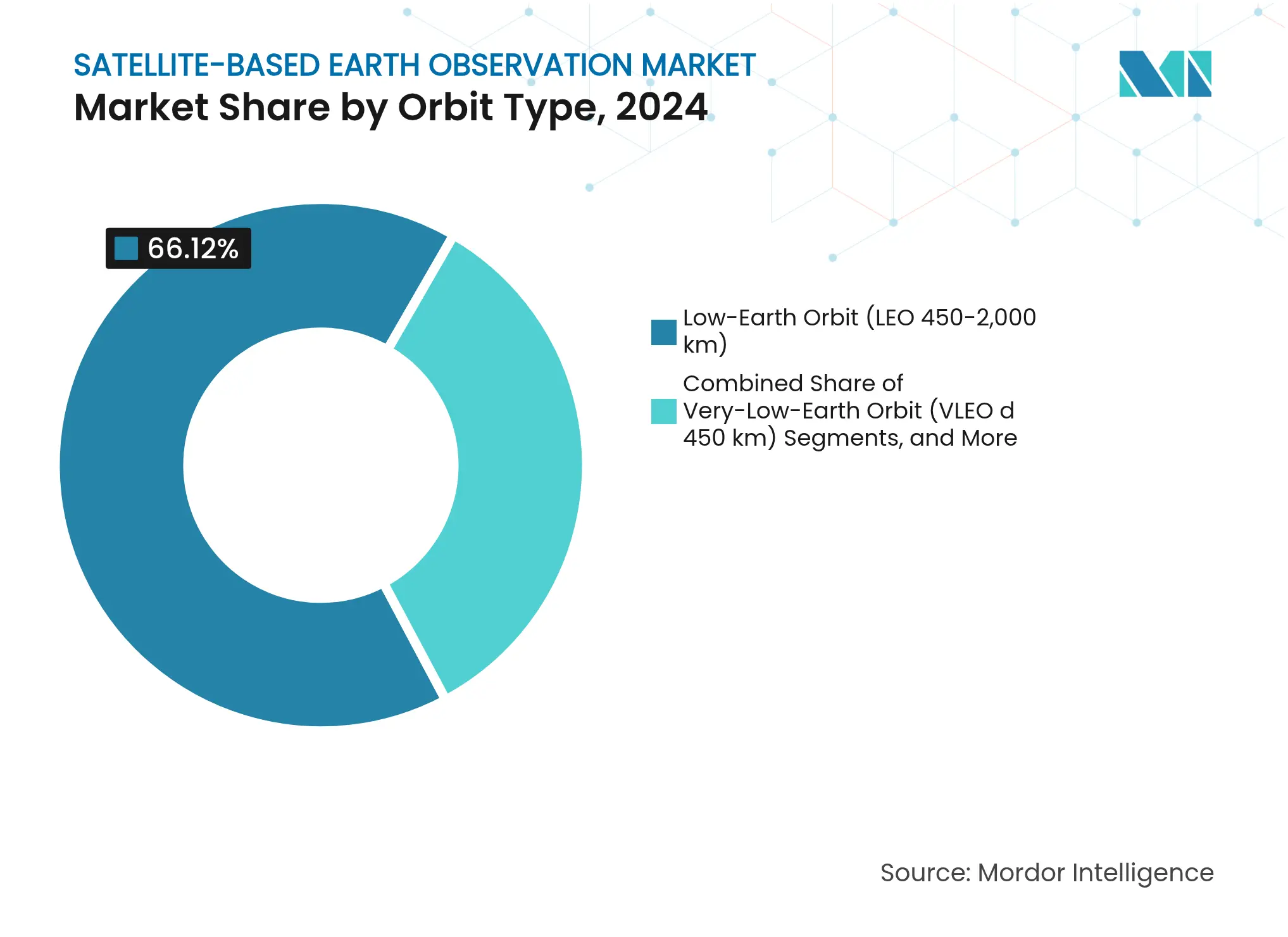

- Por tipo de órbita, a órbita baixa representou 66,12% do tamanho do mercado de observação da terra baseada em satélites em 2024, enquanto os sistemas de órbita muito baixa devem crescer a um CAGR de 11,22% até 2030.

- Por aplicação, defesa e inteligência entregaram 24,87% da participação de receita em 2024, enquanto os serviços climáticos e ambientais se expandirão a um CAGR de 10,12% até 2030.

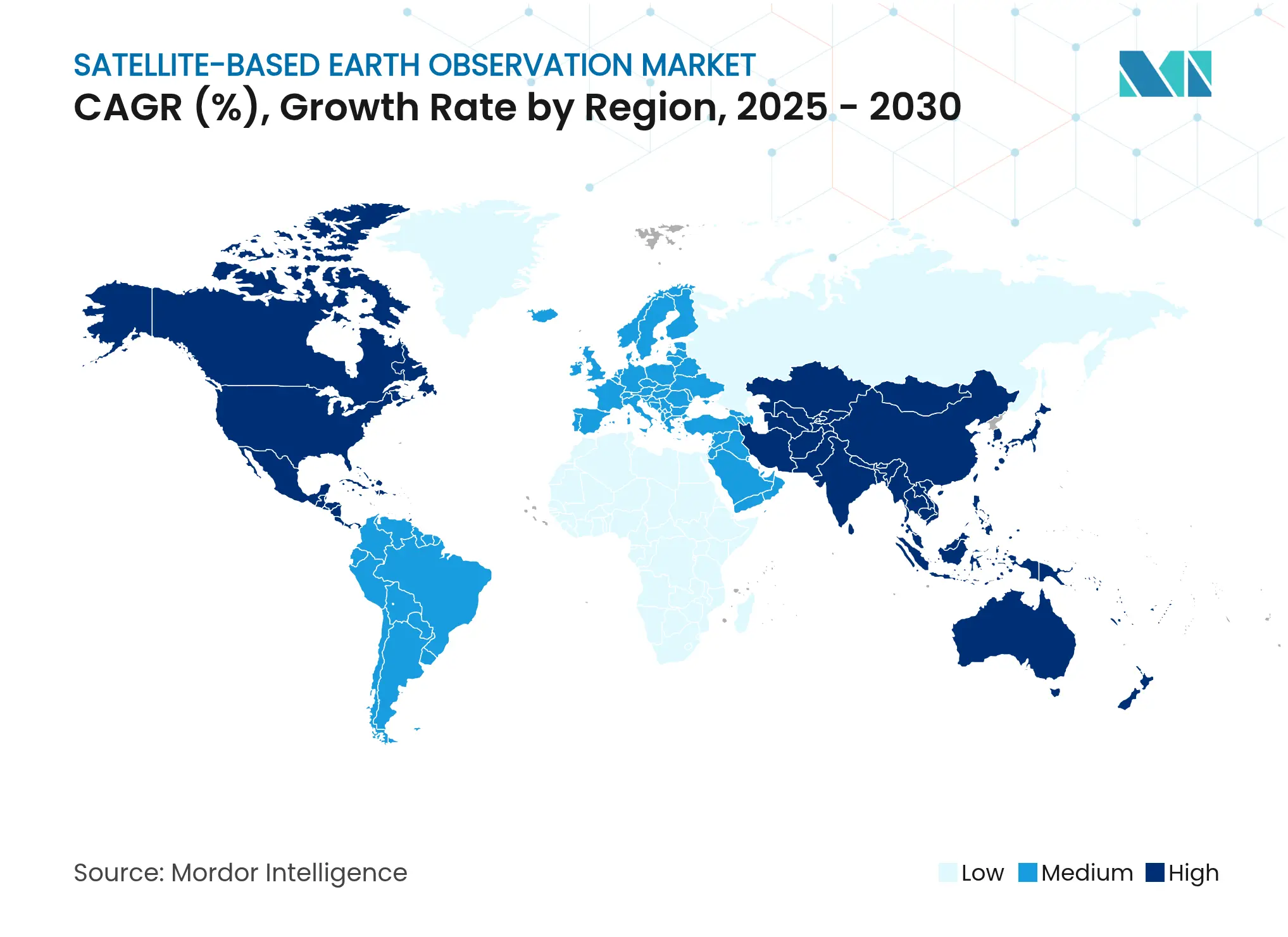

- Por geografia, a América do Norte liderou com 38,60% de participação do mercado de observação da terra baseada em satélites em 2024, enquanto a Á������-�ʲ���í�ھ����� deve registrar o CAGR mais rápido de 8,70% até 2030.

Tendências e Perspectivas do Mercado Global de Observação da Terra Baseada em Satélites

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente necessidade de monitoramento eficiente de vastas áreas de terra | +1.8% | Global, com concentração na América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Crescentes iniciativas de cidades inteligentes e infraestrutura crítica | +1.5% | APAC como núcleo, com expansão para Europa e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Adoção de big data e análise de imagens em empresas | +1.2% | Global, liderado pela América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Surgimento de constelações VLEO que permitem revisita sub-diária | +1.4% | Implantação global, com ganhos iniciais na América do Norte | Curto prazo (≤ 2 anos) |

| Demanda corporativa por 'Inteligência Terrestre' vinculada a ESG | +1.0% | Europa e América do Norte, expandindo-se para APAC | ��é�徱�� prazo (2-4 anos) |

| Comercialização de sensores SAR/hiperespectrais | +1.1% | Global, com liderança tecnológica na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Crescente Necessidade de Monitoramento Eficiente de Vastas Áreas de Terra

Grandes nações que gerenciam florestas, oleodutos e rotas de abastecimento críticas necessitam de observação persistente que aeronaves tripuladas ou patrulhas terrestres não conseguem fornecer em escala. Constelações equipadas com sensores ópticos e de radar de abertura sintética (SAR) agora mapeiam o desmatamento, a progressão de incêndios florestais e invasões em oleodutos em poucas horas após a coleta de dados. Os governos integram esse fluxo em sistemas nacionais de segurança e conformidade ambiental, garantindo orçamentos de aquisição plurianuais que sustentam os fluxos de caixa das constelações. Análises hospedadas em nuvem convertem terabytes de imagens brutas em painéis com geofencing, permitindo que as agências aloquem recursos rapidamente em vez de aguardar voos de levantamento trimestrais. O alto volume de cadência reduz os custos por cena e abre portas para que agroindústrias de médio porte assinem os mesmos feeds antes reservados para autoridades federais. A demanda sustentada por gestão de terras, portanto, fornece uma base de longo prazo para a expansão de capacidade em todo o mercado de observação da terra baseada em satélites.

Crescentes Iniciativas de Cidades Inteligentes e Infraestrutura Crítica

As megacidades da Á������-�ʲ���í�ھ����� estão instalando gêmeos digitais que dependem de camadas de sensoriamento remoto de precisão centimétrica para gerenciar tráfego, serviços públicos e melhorias de resiliência climática [1]Correspondente da Redação, "O Surto de Startups Espaciais da Í�Ի徱��," Economic Times, economictimes.indiatimes.com. As autoridades municipais combinam canais térmicos e hiperespectrais para detectar pontos de calor em ilhas de calor, assinaturas de vazamentos de água e fadiga estrutural em ferrovias elevadas. Operadores comerciais que garantem janelas de revisita fixas obtêm acordos de nível de serviço que suavizam a volatilidade de receita. Em paralelo, o Pacto Verde da Europa vincula financiamento de subsídios a projetos que utilizam dados de observação da Terra como ferramenta de verificação, incorporando o sensoriamento remoto profundamente nas aquisições de obras públicas. À medida que os orçamentos de infraestrutura inteligente crescem, integradores de sistemas locais fazem parceria com empresas de satélites para fornecer painéis completos, expandindo o valor total do contrato além das vendas brutas de imagens.

Adoção de Big Data e Análise de Imagens em Empresas

Os pipelines de análise nativos em nuvem agora ingerem arquivos em escala de petabytes e aplicam modelos de detecção de objetos que sinalizam desmatamento, mineração ilegal ou anomalias de infraestrutura em minutos após o downlink [2]Analistas da Redação, "Economia de Saída em Nuvem para Imagens de Satélite," Via Satellite, viasatellite.com. As corporações integram alertas em softwares de planejamento de recursos empresariais, acionando intervenções automatizadas na cadeia de suprimentos quando os limites de risco são ultrapassados. Modelos de assinatura substituem compras únicas de cenas, gerando receita recorrente mensal estável que aumenta os múltiplos de avaliação para operadores listados publicamente. A análise orientada por IA também reduz a barreira técnica para profissionais não geoespaciais, expandindo a base de clientes para bens de consumo de rápida movimentação, banco de varejo e serviços de auditoria. Essas dinâmicas amplificam a demanda por camadas de insights de valor agregado, reforçando um ciclo virtuoso de atualizações de constelações focadas em diversidade espectral e maior frequência de revisita.

Surgimento de Constelações VLEO que Permitem Revisita Sub-Diária

Operando em altitudes abaixo de 450 km, as espaçonaves VLEO coletam imagens de 10 centímetros com intervalos de revisita inferiores a uma hora sobre corredores densamente povoados [3]Mesa Editorial, "Plataformas VLEO de Próxima Geração," SpaceNews, spacenews.com. A redução da interferência atmosférica produz geometria de cena mais nítida, melhorando a precisão de classificação por aprendizado de máquina para objetos pequenos, como painéis solares individuais ou rachaduras na superfície de estradas. Operadores em estágio inicial demonstraram sistemas de propulsão simplificados que contrariam o arrasto aerodinâmico, estendendo a vida orbital sem manobras frequentes de reabastecimento. Agências nacionais de desastres já emitem alertas de risco de inundação em tempo real impulsionados por instantâneos VLEO, demonstrando os benefícios de segurança de vida que fortalecem as coalizões de financiamento público. As expectativas elevadas dos usuários por dados quase em tempo real se espalham subsequentemente para segmentos comerciais, acelerando as carteiras de pedidos para plataformas de próxima geração que podem garantir monitoramento sub-horário sobre ativos estratégicos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de imagens de código aberto para muitos países | -1.2% | Global, com impacto particular em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Altos custos de largura de banda para downlink e saída em nuvem | -0.8% | Global, com maior impacto em regiões com infraestrutura terrestre limitada | ��é�徱�� prazo (2-4 anos) |

| Congestionamento de espectro e interferência entre satélites | -0.6% | Global, concentrado em slots orbitais intensamente utilizados | Longo prazo (≥ 4 anos) |

| Risco cibernético em pipelines de dados satélite-solo | -0.4% | Global, com maior preocupação em aplicações de defesa e infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Disponibilidade de Imagens de Código Aberto para Muitos Países

O arquivo Landsat da NASA e os Sentinels Copernicus da Agência Espacial Europeia distribuem mais de 20 TB de dados por dia a custo zero para o usuário final [4]Equipe Editorial da AEE, "Relatório Anual de Acesso a Dados Copernicus," Agência Espacial Europeia, esa.int. Organizações sem fins lucrativos aproveitam essas imagens para alertas de desmatamento e portais de mapeamento de inundações, estabelecendo uma expectativa de base de que os dados geoespaciais devem ser gratuitos. Os operadores comerciais devem, portanto, superar em resolução espacial ou frequência temporal para justificar os preços de assinatura. O resultado é uma bifurcação do mercado de observação da terra baseada em satélites, onde as necessidades de mapeamento básico recorrem a dados abertos, enquanto aplicações premium, como detecção de vazamentos de metano, comandam tarifas mais altas. Embora o movimento de dados abertos democratize o acesso, ele também comprime as margens em cenas genéricas e força as empresas privadas a acelerar sua transição para análises e soluções específicas por setor.

Altos Custos de Largura de Banda para Downlink e Saída em Nuvem

Um único dia de cobertura global de 30 cm pode exceder vários petabytes, tornando a largura de banda da estação terrestre e as taxas de saída em nuvem uma linha de custo relevante. Os operadores priorizam tarefas de alta receita durante os passes orbitais de pico, deixando cenas de menor margem sem coleta ou com atraso. Para mitigar despesas, as constelações exploram o processamento a bordo que filtra e comprime imagens antes da transmissão, mas as restrições de energia e temperatura limitam a intensidade computacional. A troca econômica molda o design das constelações: menos ônibus de alta capacidade com amplos canais de downlink versus frotas no estilo enxame que dependem de links entre satélites e redes em malha. Até que os provedores de nuvem ajustem os preços para cargas de trabalho de observação da Terra, o arrasto de largura de banda continuará a moderar o vetor de crescimento do mercado de observação da Terra baseada em satélites.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Vantagem Analítica Impulsiona o Potencial de Upsell

A dimensão de serviços do mercado de observação da terra baseada em satélites coloca os serviços de Dados firmemente na liderança, mas os Serviços de Valor Agregado estão conquistando uma fatia cada vez maior da receita. Em 2024, os serviços de Dados contribuíram com USD 2,8 bilhões, equivalendo a 61,45% da participação do mercado de observação da terra baseada em satélites. Os Serviços de Valor Agregado, no entanto, estão registrando um CAGR de 9,87% que aumentará sua contribuição para mais de um terço do total até 2030. Essa mudança está alinhada com os movimentos corporativos de terceirizar fluxos de trabalho geoespaciais e assinar painéis que fornecem alertas de anomalias, métricas de conformidade e análises preditivas.

O impulso da demanda vem de gestores de risco empresarial que buscam conexões de API perfeitas que alimentam insights específicos de localização diretamente em softwares de governança, risco e conformidade. O pipeline de parcerias agrícolas da Planet Labs demonstra que análises temáticas podem comandar economias unitárias premium em comparação com imagens brutas. A fusão de múltiplas fontes, combinando SAR, óptico e dados da Internet das Coisas, diferencia ainda mais os níveis de serviço e consolida a fidelização de clientes. À medida que a concorrência se intensifica, os operadores capazes de empacotar insights, hospedar arquivos históricos e garantir tempo de atividade estão posicionados para monetizar contratos recorrentes por muito mais tempo do que o ciclo de depreciação de cinco anos de um satélite de imageamento.

Por Tecnologia: Hiperespectral Ascende Além do Nicho

Os sensores ópticos ancoram 58,23% do mix tecnológico, mas o subconjunto hiperespectral avança rapidamente a um CAGR de 10,34%. Em termos numéricos, espera-se que a receita de cargas úteis hiperespectrais mais do que duplique entre 2025 e 2030, elevando sua fatia do tamanho do mercado de observação da terra baseada em satélites bem acima da faixa de dígito único médio atribuída em 2024. Cooperativas agrícolas, grandes mineradoras e auditores ambientais valorizam as mais de 200 bandas espectrais que detectam impressões digitais químicas invisíveis às lentes RGB, abrindo verticais lucrativas em gestão de nutrientes e identificação de corpos de minério.

Esse desempenho desencadeia um ciclo de reinvestimento: custos de lançamento mais baixos incentivam canais espectrais adicionais, que por sua vez atraem fluxos de trabalho analíticos especializados que monetizam a granularidade. O SAR mantém um sólido número de seguidores em monitoramento marítimo, de defesa e de infraestrutura porque penetra a cobertura de nuvens e opera dia e noite. Enquanto isso, os sensores de ocultação por rádio, embora modestos em contribuição de mercado, fornecem perfis atmosféricos que alimentam modelos numéricos de previsão do tempo indispensáveis para operadores de transporte e energia. A diversidade tecnológica, portanto, estimula a concorrência entre fornecedores e avança o escopo funcional total do mercado de observação da terra baseada em satélites.

Por Tipo de Órbita: VLEO Redesenha o Mapa de Cadência

A Órbita Baixa permanece o principal motor, representando 66,12% da receita em 2024, mas a Órbita Muito Baixa está crescendo rapidamente. Operadores que se estabelecem abaixo de 450 km fornecem imagens mais nítidas e taxas de revisita medidas em dezenas de minutos, um salto que ressoa com seguradoras que executam protocolos de resposta a catástrofes e concessionárias que monitoram a proximidade de incêndios florestais. Com um CAGR esperado de 11,22%, a participação de receita da VLEO pode subir para os altos dois dígitos até 2030, adicionando uma nova dinâmica ao mercado de observação da terra baseada em satélites.

O arrasto operacional nessas altitudes aumenta os custos de manutenção de estação, tornando a eficiência de propulsão e os algoritmos de manobra automatizada alavancas competitivas decisivas. Constelações híbridas que combinam VLEO para urgência com ativos em órbita mais alta para resistência otimizam tanto a economia temporal quanto a de vida útil. Os nós de Órbita Média e geoestacionários persistem como plataformas complementares, fornecendo sondadores atmosféricos e backhaul de banda larga que se fundem perfeitamente com fluxos de imageamento óptico e SAR. A versatilidade orbital está, portanto, transformando as decisões de aquisição, à medida que os clientes migram de licitações específicas de plataforma para acordos de nível de serviço que especificam resolução, latência e janelas de garantia independentemente da altitude.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Casos de Uso Vinculados ao Clima Ganham Impulso Político

Os contratos de defesa e inteligência forneceram 24,87% da receita de 2024, mas os serviços climáticos e ambientais agora lideram os gráficos de crescimento a um CAGR de 10,12%. Os mecanismos de Ajuste de Carbono na Fronteira da UE e as propostas de divulgação climática da SEC dos EUA institucionalizam a verificação por satélite das linhas de base de emissões, desencadeando acordos de serviço de longo prazo para mapeamento de gases de efeito estufa e auditorias de biodiversidade.

As grandes empresas de energia mapeiam plumas de metano com lentes hiperespectrais, enquanto conglomerados de bens de consumo monitoram compromissos de desmatamento zero por meio de painéis semanais de perda de cobertura vegetal. A agricultura molda outro pilar de crescimento, com algoritmos de fertilização alimentados por índices multiespectrais que reduzem os custos de insumos e melhoram a previsibilidade de rendimento. Os planejadores urbanos sobrepõem imagens térmicas sobre mapas cadastrais para priorizar projetos de corredores de resfriamento, alinhando-se com diretrizes de cidades inteligentes que desbloqueiam financiamento multilateral para o desenvolvimento. Tal amplitude isola o mercado de observação da terra baseada em satélites de oscilações cíclicas em qualquer setor único, entregando um portfólio de demanda diversificado que sustenta a confiança dos investidores.

Análise Geográfica

A América do Norte registrou 38,60% da receita global de 2024 com base em aquisições de defesa, financiamento de capital de risco robusto e um vibrante ecossistema de análise downstream. Os contratos âncora federais do Escritório Nacional de Reconhecimento e da Agência Nacional de Inteligência Geoespacial garantem fluxos de caixa de base que absorvem o risco de constelações em estágio inicial. As parcerias público-privadas aceleram a maturação tecnológica, como visto nas compras de dados de radar de abertura sintética que garantem absorção anos antes do lançamento. A comunidade de desenvolvedores da região também lidera em arquiteturas de processamento sem servidor que reduzem o custo total de propriedade para análise de imagens, reforçando a primazia do continente no mercado de observação da terra baseada em satélites.

A Á������-�ʲ���í�ھ����� registra o CAGR mais rápido de 8,70% até 2030, impulsionada pelas reformas de lançamento privado da Í�Ի徱�� e pela cadeia de suprimentos de ponta a ponta da China que integra ônibus de satélites, propulsão e vendas de dados em conglomerados unificados apoiados pelo Estado. Incubadoras de startups de Bengaluru a Singapura canalizam capital semente para desenvolvedores de cargas úteis hiperespectrais e empresas de análise de rastreamento marítimo. A demanda governamental atinge pico em torno de projetos piloto de cidades inteligentes e projetos de modernização agrícola, transformando municípios locais em inquilinos âncora que estimulam a construção de estações terrestres regionais. O ������ã�� e a Coreia do Sul complementam esse ecossistema com robótica e miniaturização de sensores, enquanto a Austrália canaliza subsídios de adaptação climática para constelações de monitoramento de secas.

A Europa combina peso político com rigor científico, aproveitando o programa Copernicus para manter um índice global de imagens acessíveis abertamente. Os operadores comerciais se voltam para camadas premium, maior resolução, canais térmicos ou análises quase em tempo real para escapar da concorrência direta de preços com os dados Sentinel. Os regulamentos de sustentabilidade da UE exigem evidências geoespaciais em divulgações corporativas, criando uma demanda consistente para serviços de valor agregado. Enquanto isso, a América do Sul, a Á�ڰ������� e o Oriente ��é�徱�� representam arenas de fronteira onde custos de lançamento mais baixos e plataformas de dados com pagamento por uso se alinham com desafios de gestão de recursos, como supervisão de mineração artesanal e mapeamento de estresse de águas subterrâneas. Coletivamente, essas geografias ampliam a base endereçável e diversificam a exposição cambial para empresas ativas no mercado de observação da terra baseada em satélites.

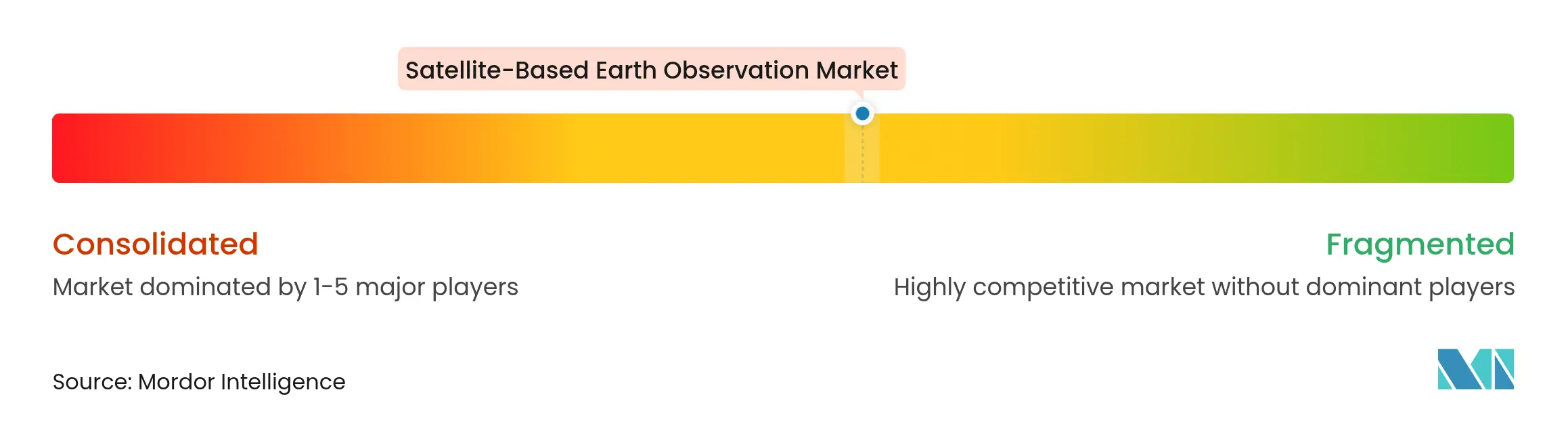

Cenário Competitivo

O mercado de observação da terra baseada em satélites equilibra consolidação moderada com entrada disruptiva, pois os cinco principais fornecedores controlam aproximadamente metade da receita global, enquanto mais de 150 startups disputam posições de nicho. Planet Labs, Maxar Technologies e Airbus Defence and Space utilizam a escala como arma, oferecendo cenas arquivadas que remontam a décadas e throughput superior a 10 milhões de quilômetros quadrados por dia. Os pacotes de assinatura incentivam renovações plurianuais que aprofundam os custos de troca. Simultaneamente, a especialista em SAR ICEYE e a novata em hiperespectral Pixxel defendem a diferenciação de sensores em detrimento do volume, ilustrando que a precisão supera a amplitude em verticais de alta margem, como exploração mineral ou subscrição de inundações.

Os movimentos estratégicos de 2024-2025 destacam a integração. A Maxar se alinhou com a Satellogic para entrelaçar APIs de captura em frotas ópticas, elevando as métricas de revisita sem novo investimento de capital. A aquisição do marketplace UP42 pelo Neo Space Group curadoria de algoritmos de terceiros além de imagens próprias, monetizando um modelo de plataforma semelhante às lojas de aplicativos em ecossistemas móveis. Os operadores privados também co-localizam estações terrestres próximas a regiões de nuvem de baixa latência para encurtar os pipelines de ingestão, atendendo à demanda dos usuários por relatórios sub-horários. A disciplina de preços permanece um ponto de pressão: os dados de código aberto subcotam cenas commoditizadas, forçando os provedores premium a justificar tarifas por meio de análises, garantia de tempo ou riqueza espectral.

Os imperativos de segurança nacional injetam outra camada de concorrência. Os governos dependem de campeões domésticos para garantir acesso assegurado, impulsionando regulamentação diferencial sobre propriedade estrangeira e alocação de espectro. Essa segmentação favorece players dispostos a localizar o armazenamento de dados ou criar joint ventures, particularmente nas jurisdições da Á������-�ʲ���í�ھ����� e do Oriente ��é�徱��. À medida que os mercados de capitais se voltam para o escrutínio de lucratividade, as conversas sobre fusões e aquisições se intensificam em torno do agrupamento de constelações e consolidações de software downstream. Os operadores com pilhas verticalmente integradas, desde o design de sensores até os painéis de análise, estão melhor posicionados para capturar margens de ponta a ponta e resistir a quedas cíclicas nos preços de imagens brutas.

Líderes do Setor de Observação da Terra Baseada em Satélites

Maxar Technologies Holdings Inc.

Planet Labs PBC

L3Harris Technologies, Inc.

BlackSky Technology Inc.

ICEYE Oy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Planet Labs garantiu um contrato de USD 280 milhões com o governo alemão para serviços de monitoramento ambiental e imagens de segurança.

- Julho de 2025: O Neo Space Group concluiu a aquisição do marketplace geoespacial UP42 da Airbus Defence and Space, ampliando o alcance de distribuição.

- Junho de 2025: A ICEYE anunciou planos para uma oferta pública inicial para financiar a expansão da constelação e atualizações de capacidade SAR.

- Dezembro de 2024: A Maxar Technologies fez parceria com a Satellogic para integrar captura de alta resolução com capacidades de revisita frequente.

- Agosto de 2024: A Space Intelligence fechou uma rodada Série A para escalar ferramentas de análise de imagens orientadas por IA para transparência na cadeia de suprimentos.

- Abril de 2024: A Northrop Grumman e a SpaceX implantaram uma carga útil classificada do governo dos EUA, sublinhando a demanda sustentada de segurança nacional por ativos avançados de observação da Terra.

Escopo do Relatório Global do Mercado de Observação da Terra Baseada em Satélites

O estudo do mercado de observação da terra baseada em satélites captura a receita acumulada por meio de serviços de imageamento da terra para monitoramento, vigilância e tomada de decisões para diversas verticais de usuários finais em todo o mundo.

O mercado de observação da terra baseada em satélites é segmentado por serviço (dados, serviço de valor agregado), tecnologia (radar de abertura sintética, óptica), aplicação (desenvolvimento urbano, agricultura, serviços climáticos e ambientais, energia, monitoramento de infraestrutura, gestão de desastres e emergências, outras aplicações) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e Á�ڰ�������, América Latina). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Dados |

| Serviços de Valor Agregado |

| �ѱ�پ����� |

| Radar de Abertura Sintética (SAR) |

| Hiperespectral |

| Ocultação por Rádio e GNSS-RO |

| Órbita Muito Baixa (VLEO ≤ 450 km) |

| Órbita Baixa (LEO 450–2.000 km) |

| Órbita Média (MEO) |

| Órbita Geoestacionária (GEO) |

| Desenvolvimento Urbano e Segurança Pública |

| Agricultura e Segurança Alimentar |

| Serviços Climáticos e Ambientais |

| Monitoramento de Energia e Recursos Naturais |

| Monitoramento de Infraestrutura e Ativos |

| Gestão de Desastres e Emergências |

| Defesa e Inteligência |

| Marítimo e Logística |

| Seguros e Serviços Financeiros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | CCG |

| Turquia | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| ����������� | |

| Restante da Á�ڰ������� |

| Por Serviço | Dados | |

| Serviços de Valor Agregado | ||

| Por Tecnologia | �ѱ�پ����� | |

| Radar de Abertura Sintética (SAR) | ||

| Hiperespectral | ||

| Ocultação por Rádio e GNSS-RO | ||

| Por Tipo de Órbita | Órbita Muito Baixa (VLEO ≤ 450 km) | |

| Órbita Baixa (LEO 450–2.000 km) | ||

| Órbita Média (MEO) | ||

| Órbita Geoestacionária (GEO) | ||

| Por Aplicação | Desenvolvimento Urbano e Segurança Pública | |

| Agricultura e Segurança Alimentar | ||

| Serviços Climáticos e Ambientais | ||

| Monitoramento de Energia e Recursos Naturais | ||

| Monitoramento de Infraestrutura e Ativos | ||

| Gestão de Desastres e Emergências | ||

| Defesa e Inteligência | ||

| Marítimo e Logística | ||

| Seguros e Serviços Financeiros | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | CCG | |

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de observação da terra baseada em satélites?

Está avaliado em USD 4,3 bilhões em 2025, com previsão de atingir USD 6,29 bilhões até 2030.

Qual categoria de serviço está crescendo mais rapidamente?

Os Serviços de Valor Agregado estão se expandindo a um CAGR de 9,87%, superando as ofertas brutas de Dados até 2030.

Por que as constelações VLEO são importantes?

Elas oferecem revisita sub-diária e imagens de resolução de 10 cm, permitindo monitoramento em tempo real para resposta a desastres e gestão de infraestrutura.

Qual região apresenta o maior impulso de crescimento?

A Á������-�ʲ���í�ھ����� lidera com um CAGR esperado de 8,70%, impulsionado pelas reformas do setor privado da Í�Ի徱�� e pela rápida construção de satélites da China.

Como os programas de código aberto afetam os provedores comerciais?

As imagens gratuitas da NASA e da Agência Espacial Europeia estabelecem uma expectativa de base, pressionando as empresas comerciais a se diferenciarem por meio de maior resolução, revisita mais rápida ou análises avançadas.

Qual papel desempenham os regulamentos ESG?

As regras emergentes de divulgação exigem métricas ambientais verificadas por satélite, criando demanda constante por serviços de inteligência terrestre ricos em análises.

Página atualizada pela última vez em: