Tamanho e Participação do Mercado de RegTech

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

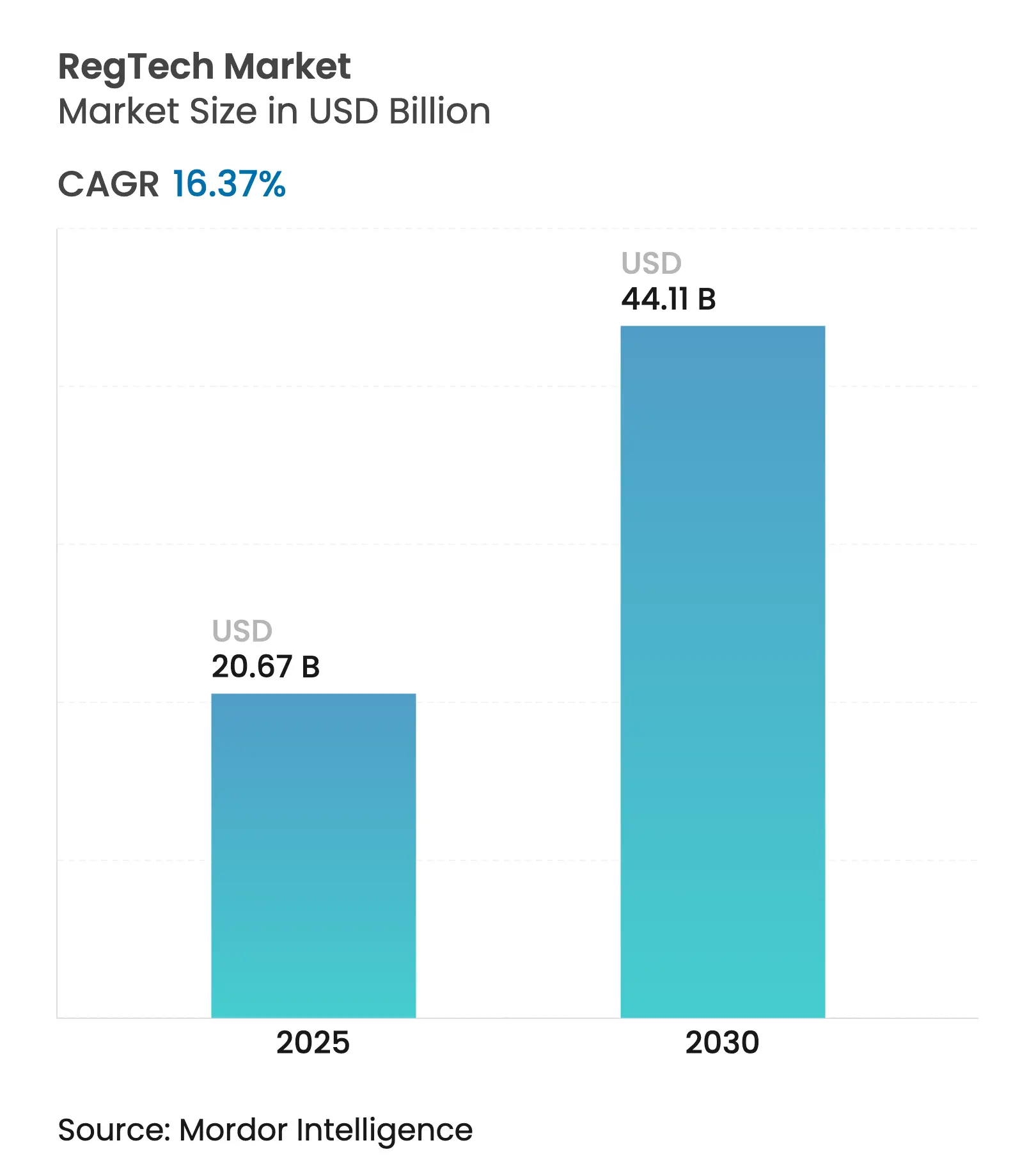

| Tamanho do Mercado (2025) | 20.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 44.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.37% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de RegTech por ����������

O mercado de RegTech é avaliado em USD 20,67 bilhões em 2025 e está a caminho de atingir USD 44,11 bilhões até 2030, avançando a um CAGR de 16,37%. O crescimento sustentado reflete a transição de mecanismos básicos de conformidade baseados em regras para plataformas habilitadas por IA e seguras contra ameaças quânticas, que interpretam regulamentações dinâmicas em tempo real. A intensificação da fiscalização — 95% das multas globais de USD 4,6 bilhões em 2024 originaram-se na América do Norte — impulsiona as instituições financeiras em direção a soluções proativas que reduzem falsos positivos enquanto diminuem as cargas de trabalho manuais[1]Fenergo, "Relatório de Crimes Financeiros 2025," fenergo.com. A convergência de governança, risco e conformidade com relatórios de ESG, juntamente com a entrada em vigor da Lei de Resiliência Operacional Digital da UE em janeiro de 2025, impulsiona ainda mais a demanda por conjuntos de ferramentas integradas. A rápida adoção regional, notadamente na Á������-�ʲ���í�ھ�����, onde as multas aumentaram 266% em 2024, ressalta o apelo das ofertas nativas em nuvem e gerenciadas em detrimento dos sistemas locais. Os pilotos em andamento de criptografia segura contra ameaças quânticas por bancos globais sinalizam uma nova fronteira de conformidade que favorece os fornecedores capazes de orquestrar transições criptográficas.

Principais Conclusões do Relatório

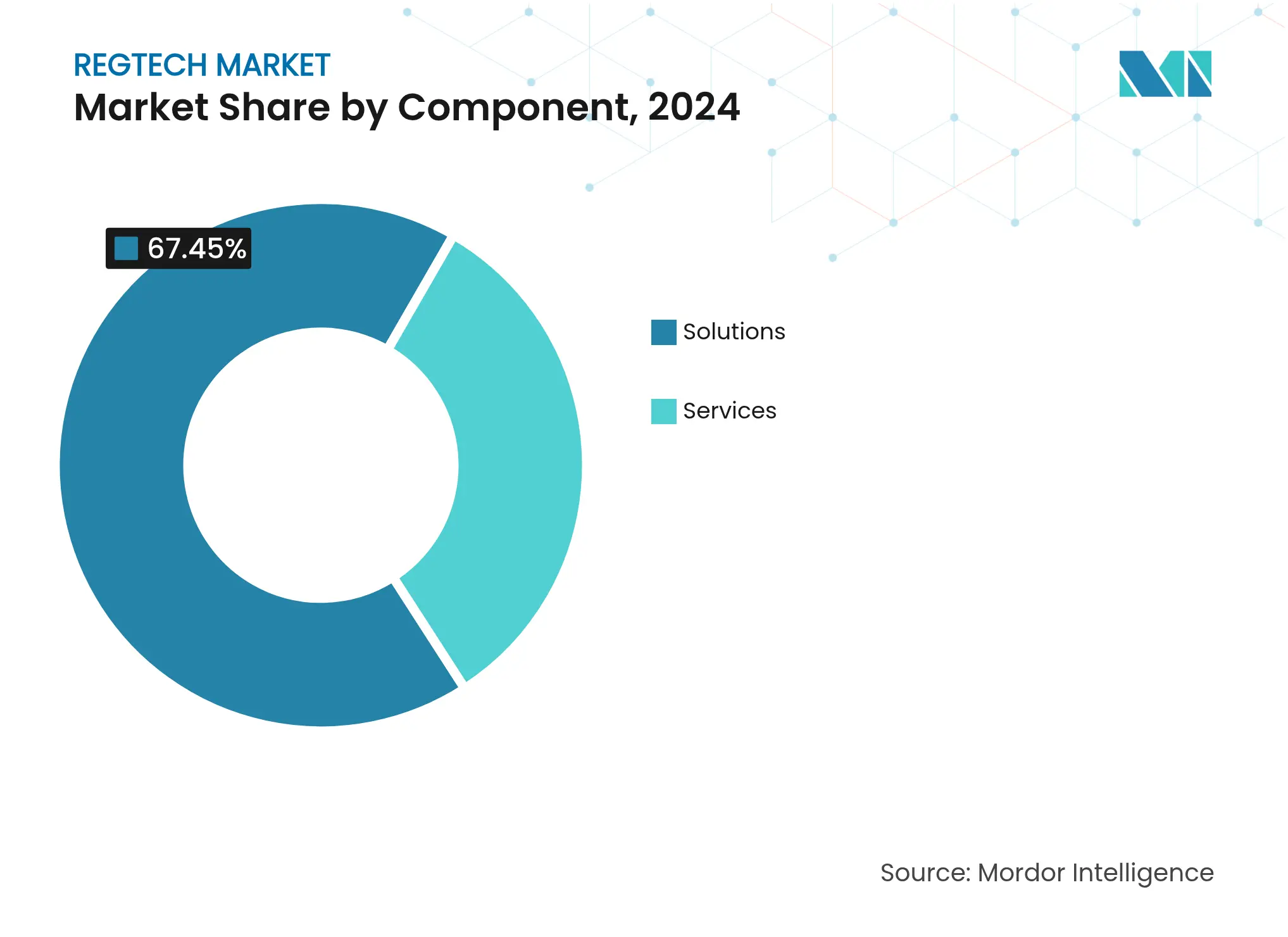

- Por componente, as ���DZ���çõ��� representaram 67,45% da participação do mercado de RegTech em 2024, enquanto os ���������ç�Dz� devem crescer mais rapidamente, a um CAGR de 18,56% até 2030.

- Por aplicação, a Gestão de Conformidade liderou com uma participação de 27,78% no mercado de RegTech em 2024; a Gestão de Fraudes está projetada para expandir a um CAGR de 20,19% até 2030.

- Por usuário final, as Grandes Empresas detinham 58,37% do tamanho do mercado de RegTech em 2024, enquanto o segmento de Pessoas Físicas registra um CAGR de 23,67% para 2025-2030.

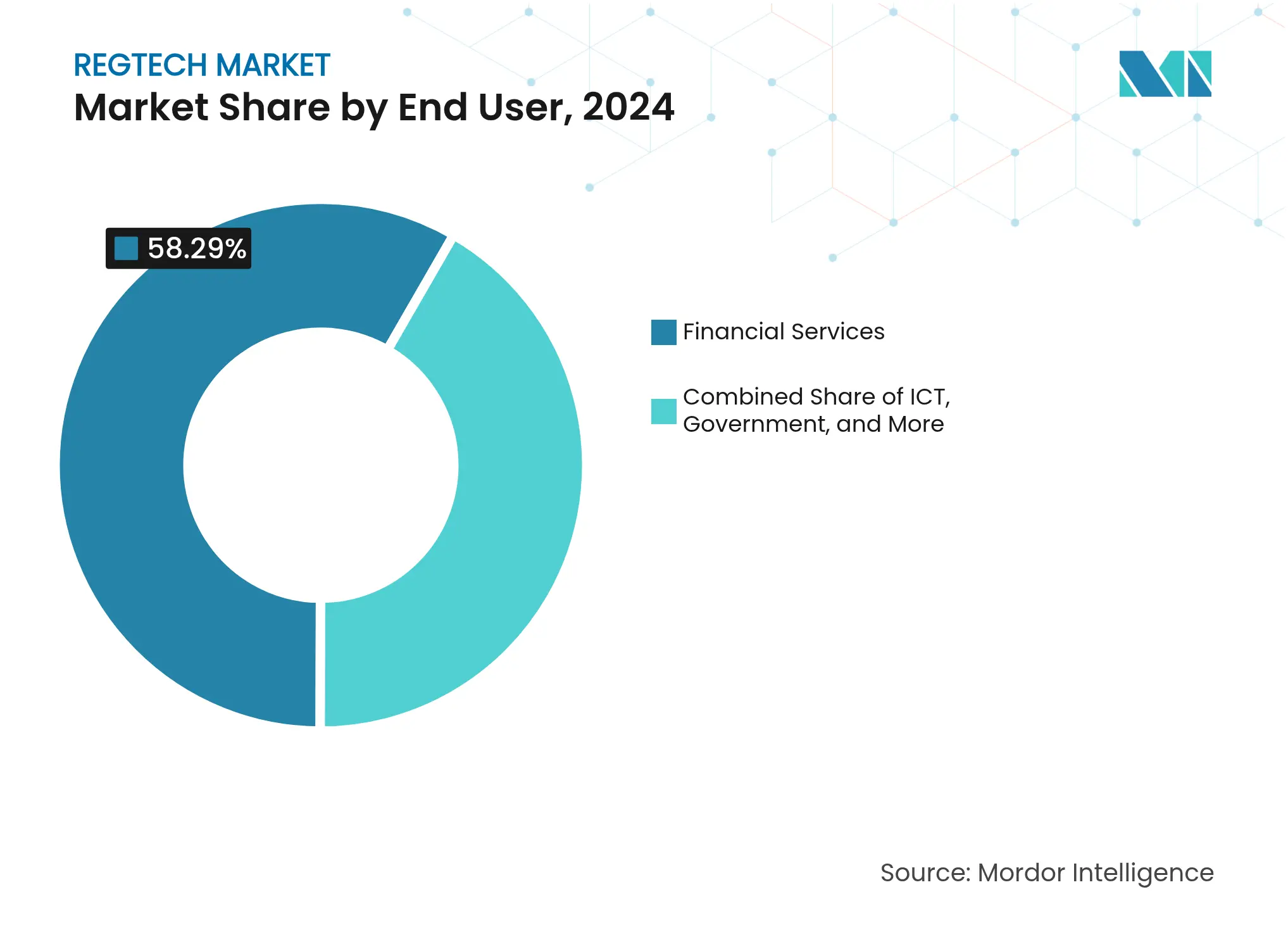

- Por setor, os ���������ç�Dz� Financeiros capturaram 58,29% do mercado de RegTech em 2024; a ����ú��� está projetada para avançar a um CAGR de 19,34% até 2030.

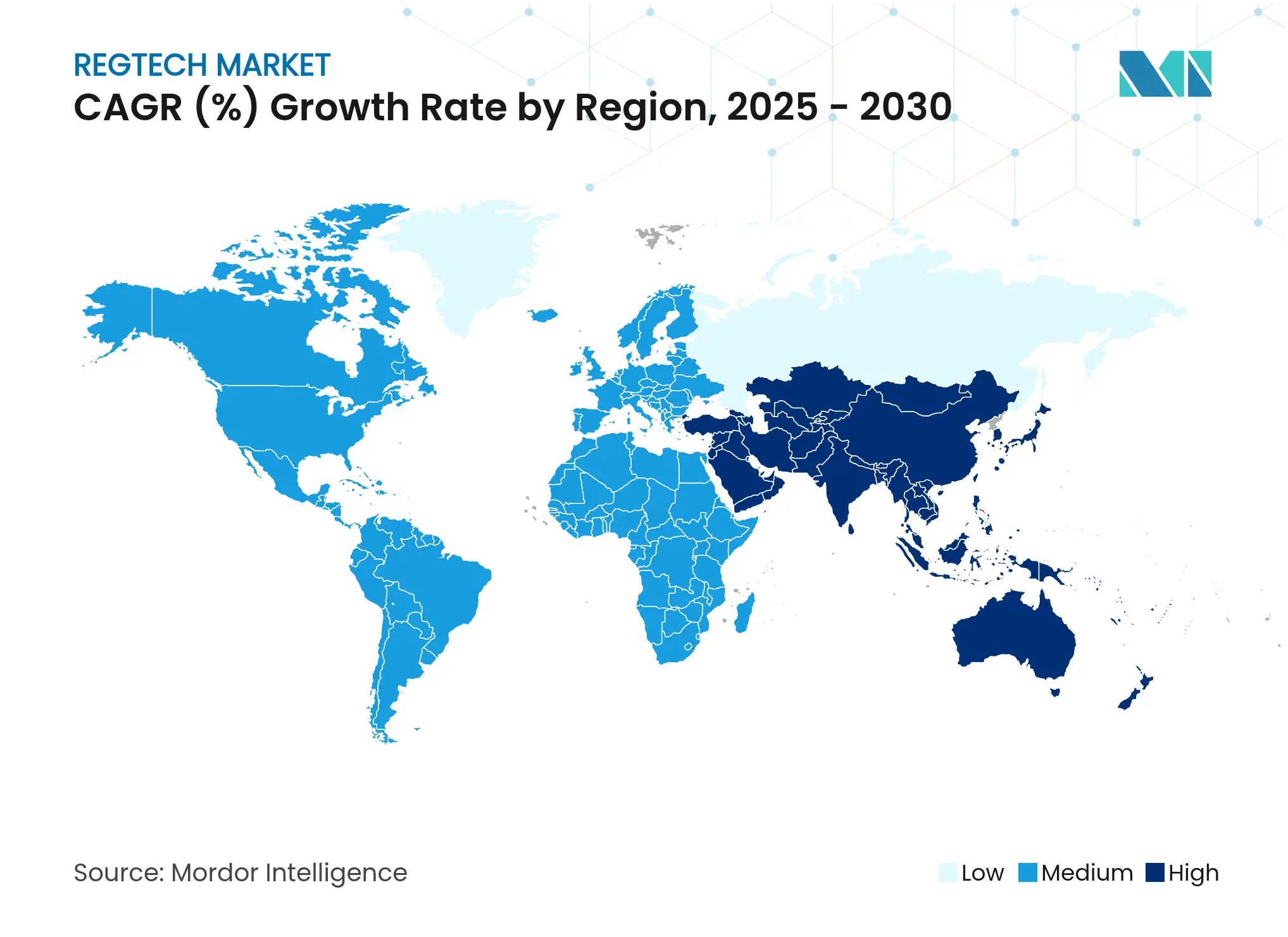

- Por região, a América do Norte reteve uma participação de 38,64% no mercado de RegTech em 2024; a Á������-�ʲ���í�ھ����� está prevista para crescer a um CAGR de 20,77% até 2030.

Tendências e Perspectivas do Mercado Global de RegTech

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da fiscalização global de AML/KYC | +3.2% | Global, com liderança da América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de RegTech em mercados de ativos digitais | +2.8% | UE, América do Norte, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Convergência de plataformas de GRC e ESG | +2.1% | UE como primário, América do Norte como secundário | ��é�徱�� prazo (2-4 anos) |

| Redução do custo de conformidade impulsionada por IA | +4.3% | Global | Curto prazo (≤ 2 anos) |

| Requisitos de criptografia segura contra ameaças quânticas | +1.9% | América do Norte e UE, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Adoção de computação que aprimora a privacidade | +1.4% | Global, com liderança da UE | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Intensificação da Fiscalização Global de AML/KYC

Os reguladores aplicaram USD 263 milhões em penalidades de AML apenas no primeiro semestre de 2024, um aumento de 31% em relação ao ano anterior, com as multas na Á������-�ʲ���í�ھ����� saltando 266% e uma única ação de fiscalização ultrapassando USD 65 milhões. Os bancos nos Estados Unidos e no �䲹�Բ���á agora gastam USD 61 bilhões anualmente em conformidade, sendo que 99% relatam custos crescentes. As instituições migram da remediação retroativa para a análise preditiva, adotando monitoramento impulsionado por IA que ingere vastos fluxos de dados e suprime alertas falsos, reduzindo assim as revisões manuais de casos e acelerando os relatórios de atividades suspeitas.

Escalada dos Mandatos de Adoção de RegTech em Mercados de Ativos Digitais

O regime MiCA da Europa tornou-se totalmente operacional em janeiro de 2025, impondo regras de licenciamento, capital e divulgação[2]EUR-Lex, "Regulamento sobre Mercados de Criptoativos," eur-lex.europa.eu. Ordens executivas paralelas dos EUA, provenientes da Cúpula de Criptomoedas de março de 2025, autorizaram a custódia de ativos digitais por bancos nacionais e estabeleceram uma Reserva Estratégica de Bitcoin. A Lei de Ativos Financeiros Digitais da Califórnia, em vigor a partir de julho de 2025, acrescenta supervisão estadual às diretrizes federais. Modelos padronizados para documentos informativos de criptoativos — em vigor a partir de dezembro de 2025 — formalizam ainda mais os requisitos de relatórios. Coletivamente, essas medidas impulsionam a demanda por plataformas automatizadas de vigilância e relatórios em tempo real, desenvolvidas especificamente para a conformidade com ativos digitais.

Convergência de Plataformas de GRC e Relatórios de ESG

A Diretiva de Relatórios de Sustentabilidade Corporativa da UE, em vigor em 2024, obriga as grandes empresas a divulgar métricas de ESG. O estudo de 2025 da MetricStream incentiva as empresas a transformar a conformidade em uma vantagem estratégica. Plataformas unificadas que integram obrigações financeiras e não financeiras eliminam silos de dados, simplificam a coleta de evidências e permitem relatórios simultâneos para múltiplas autoridades — posicionando os fornecedores que oferecem soluções holísticas para um crescimento expressivo.

Imperativos de Redução do Custo de Conformidade Impulsionados por IA

Analistas da Ernst & Young estimam que a IA pode reduzir os falsos positivos enquanto melhora a qualidade dos dados e a capacidade de resposta a riscos. Dois terços das empresas já implantam IA generativa, projetando impacto transformacional em dois anos[3]The RegTech Association, "Relatório da Indústria 2024," regtech.org.au. O WatsonX da IBM mapeia obrigações para controles de governança, verificando continuamente alterações regulatórias e destacando lacunas. Essas capacidades realocam o esforço humano da codificação de regras para a supervisão estratégica e aceleram as atualizações de políticas em operações globais.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxonomias regulatórias fragmentadas entre jurisdições | -2.1% | Global, particularmente em operações transfronteiriças | ��é�徱�� prazo (2-4 anos) |

| Gargalos de credenciamento de fornecedores em bancos de Nível 1 | -1.8% | América do Norte e UE como primários | Curto prazo (≤ 2 anos) |

| Escassez de dados de conformidade rotulados para treinamento de modelos | -1.4% | Global, com APAC enfrentando escassez aguda | Curto prazo (≤ 2 anos) |

| Crescente "dívida de reg-tech" proveniente de plataformas legadas de GRC | -1.6% | América do Norte e UE, com expansão para APAC | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Taxonomias Regulatórias Fragmentadas Entre Jurisdições

As multinacionais enfrentam classificações divergentes para criptoativos, privacidade de dados e segurança cibernética, com uma média de 234 eventos regulatórios por dia em 2025. As diferenças entre o MiCA e as regras dos EUA obrigam as empresas a executar fluxos de trabalho paralelos. A personalização de software para cada jurisdição infla os custos, dilui o retorno sobre o investimento e retarda a implantação, limitando a escalabilidade imediata até mesmo das ofertas mais avançadas do mercado de RegTech.

Gargalos de Credenciamento de Fornecedores em Bancos de Nível 1

As implantações médias de RegTech levam 8,1 meses, mas os bancos de nível 1 acrescentam testes de penetração adicionais, validações de risco de modelos e aprovações do conselho. Cerca de 90% dos bancos patrocinadores têm dificuldade em supervisionar parceiros de fintech, expondo políticas desalinhadas[4]Wolters Kluwer, "Desafios de Supervisão de Parcerias com Fintechs," wolterskluwer.com. Os ciclos de aquisição prolongados sobrecarregam os recursos das startups, inibindo a rápida difusão de inovações e atrasando os benefícios das soluções de ponta do mercado de RegTech.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os ���������ç�Dz� Aceleram Apesar da Dominância das ���DZ���çõ���

As ���DZ���çõ��� mantiveram uma participação de 67,45% no mercado de RegTech em 2024, à medida que os bancos dependiam de mecanismos de regras estabelecidos e softwares de gestão de casos. O crescimento, no entanto, desacelera, pois os compradores gravitam em direção a compromissos baseados em resultados. Os ���������ç�Dz� estão definidos para crescer a um CAGR de 18,56% até 2030, liderados pela gestão terceirizada do ciclo de vida de clientes e KYC. A parceria da Vistra com a Fenergo em junho de 2024 ilustra a mudança para expertise entregue via SaaS que escala para 200.000 entidades corporativas. Os fornecedores que combinam taxas de licença com pacotes de consultoria se posicionam para capturar uma fatia crescente dos ganhos de tamanho do mercado de RegTech no período de previsão.

A demanda por conhecimento especializado — abrangendo migração segura contra ameaças quânticas e auditorias de ESG transfronteiriças — coloca os prestadores de serviços no centro de roteiros complexos de transformação. Ao absorver atualizações regulatórias de forma centralizada e disseminar melhores práticas, eles mitigam a escassez de talentos e aceleram a modernização da conformidade para instituições de médio porte.

Por Aplicação: A Gestão de Fraudes Supera a Conformidade Tradicional

A Gestão de Conformidade registrou uma participação de 27,78% no tamanho do mercado de RegTech em 2024, consolidando seu papel como requisito básico para entidades reguladas. No entanto, a Gestão de Fraudes está projetada para crescer a um CAGR de 20,19%, impulsionada pelo abuso de identidades sintéticas e pela atividade de mulas gerada por IA. A análise em tempo real e o reconhecimento de padrões superam os mecanismos de regras legados, levando as instituições a atualizar suas pilhas de monitoramento de transações.

Os conjuntos de Inteligência Regulatória automatizam a varredura de horizontes e as avaliações de impacto, conforme demonstrado pelo mecanismo de fluxo de trabalho da 4CRisk. A Gestão de Identidade adota biometria comportamental para combater a abertura de contas por deepfakes, enquanto a Gestão de Riscos incorpora bibliotecas seguras contra ameaças quânticas para proteger conjuntos de dados de longa retenção. Plataformas integradas que unem essas funções em um único painel estão ganhando força, oferecendo relatórios com um clique para múltiplos reguladores e aumentando o apelo geral do mercado de RegTech.

Por Usuário Final: A Adoção por Pessoas Físicas Transforma a Dinâmica do Mercado

As Grandes Empresas responderam por 58,37% da participação no mercado de RegTech em 2024, aproveitando orçamentos consideráveis para reformular arquiteturas de conformidade fragmentadas. O segmento de Pessoas Físicas, no entanto, está previsto para crescer a uma taxa composta de 23,67% ao ano, ressaltando a tendência de democratização. Os investidores de criptomoedas no varejo agora enfrentam obrigações de declaração pessoal sob o MiCA e a nova lei da Califórnia. Aplicativos leves que preenchem automaticamente formulários fiscais e sinalizam atividades suspeitas em carteiras digitais ressoam com os traders da economia gig.

As Pequenas e Médias Empresas utilizam assinaturas em nuvem para verificações instantâneas de integração e conformidade com o IVA transfronteiriço sem contratar equipe dedicada. O aumento do escrutínio de KYC pela FCA do Reino Unido leva os consumidores a adotar carteiras de identidade pessoal que se sincronizam com os sistemas dos comerciantes. O design centrado no usuário e o suporte multilíngue representam, portanto, novos campos de batalha para os inovadores do mercado de RegTech.

Por Setor: A ����ú��� Emerge como Fronteira da Tecnologia Regulatória

Os ���������ç�Dz� Financeiros lideraram o mercado de RegTech em 2024 com 58,29% de participação, refletindo os mandatos de longa data de AML e Basileia. A ����ú���, projetada para crescer 19,34% ao ano, entra em destaque à medida que as diretrizes da FDA regulam dispositivos médicos habilitados por IA. Os Planos de Controle de Mudanças Predeterminadas simplificam as atualizações de algoritmos pós-comercialização, desde que os fabricantes forneçam trilhas de auditoria.

Os reguladores de seguros nas Filipinas recentemente defenderam tecnologias que aprimoram a privacidade para análise de sinistros. Energia & Utilidades adotam rastreadores de ESG para registrar emissões de Escopo 2, enquanto empresas de transporte implantam módulos automatizados de relatórios de incidentes. A expansão entre setores amplia o mercado endereçável total de RegTech, recompensando os fornecedores que adaptam taxonomias e bibliotecas de controles além do setor financeiro.

Análise Geográfica

A América do Norte detinha 38,64% do tamanho do mercado de RegTech em 2024, em meio a USD 4,3 bilhões em multas e USD 61 bilhões em gastos anuais com conformidade. O endosso antecipado dos padrões pós-quânticos pelo NIST capacita os bancos locais a pilotar canais quântico-seguros à frente de seus pares globais, consolidando a liderança regional.

A Á������-�ʲ���í�ھ����� está prevista para registrar um CAGR de 20,77% até 2030, impulsionada pelo aumento de 22% nas multas em Singapura em 2024 e pelos incentivos de sandbox para experimentação em RegTech. A FSA do ������ã�� impulsiona revisões na supervisão de financiamento coletivo, enquanto o Regime de Responsabilidade Financeira da ���ܲ��ٰ�á������ aumenta a responsabilidade dos conselhos. Os fornecedores capazes de harmonizar fluxos de trabalho de múltiplas jurisdições desbloquearão um crescimento desproporcional do mercado de RegTech nessa região fragmentada.

A Europa é pioneira na elaboração de regras sobre criptoativos, resiliência digital e privacidade. A implementação gradual do MiCA concede aos provedores até julho de 2026 para cumprir, desencadeando uma onda de divulgações prontas para XBRL. Acordos de compartilhamento de dados transfronteiriços, como a Declaração do Atlântico, fomentam pilotos de computação que aprimoram a privacidade. Enquanto isso, o Oriente ��é�徱�� & África aproveitam as iniciativas de inclusão financeira para adotar o e-KYC simplificado, e a América do Sul acelera a adoção por meio de esforços de harmonização regional — ambos apresentando oportunidades de campo aberto para participantes ágeis do mercado de RegTech.

Cenário Competitivo

O campo permanece moderadamente fragmentado: as grandes empresas de tecnologia ampliam seus portfólios por meio de aquisições, enquanto os desafiantes nativos de IA conquistam mandatos de nicho. A aquisição da divisão de inteligência regulatória da Thomson Reuters pela CUBE em dezembro de 2024 expandiu sua base de clientes para aproximadamente 1.000 e o quadro de funcionários para 600, fundindo conteúdo aprofundado com raciocínio de máquina. A IBM combina a análise do WatsonX com regiões de nuvem soberana desenvolvidas especificamente para conformidade com o DORA da UE. A Deloitte e a PwC envolvem camadas de consultoria em torno de plataformas de terceiros, monetizando a expertise em integração e gestão de mudanças.

Startups como Hawk: AI e Lucinity exploram IA explicável para reduzir as filas de revisão, frequentemente integrando-se via marketplaces de API para contornar questionários mais longos de risco de fornecedores. Espaços em branco persistem em orquestração quântico-segura, aplicativos de conformidade pessoal e bibliotecas de controles de nível de saúde — segmentos onde os pioneiros podem alcançar preços premium antes que os incumbentes escalem equivalentes.

Líderes da Indústria de RegTech

IBM

Thomson Reuters

Broadridge Financial Solutions, Inc.

Deloitte Touche Tohmatsu

Wolters Kluwer

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A IBM Cloud revelou regiões soberanas em Madri e Montreal para apoiar a conformidade com a Lei de Resiliência Operacional Digital.

- Março de 2025: A Cúpula de Criptomoedas dos EUA produziu ordens executivas estabelecendo uma Reserva Estratégica de Bitcoin e diretrizes do OCC para custódia bancária.

- Janeiro de 2025: A IBM lançou o mapeamento de controles do WatsonX para automatizar o alinhamento de obrigações regulatórias.

- Dezembro de 2024: A CUBE concluiu sua aquisição da Thomson Reuters Regulatory Intelligence, expandindo para 1.000 clientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo enquadra o mercado RegTech como a receita mundial gerada por plataformas de software e serviços de implementação associados que automatizam a monitorização regulatória, o reporte de conformidade, a verificação de identidade, a análise de risco e os controlos de combate ao branqueamento de capitais para instituições financeiras e outros setores altamente regulados (entre outros, saúde, energia, jogo e criptoativos). As atividades orientadas exclusivamente para a contabilidade geral ou para ferramentas autónomas de registo de auditoria estão fora deste âmbito.

Exclusão do Âmbito: O software de auditoria interna puro que não possui funcionalidade regulatória externa não está incluído.

Visão Geral da Segmentação

- Por Componente

- ���DZ���çõ���

- ���������ç�Dz�

- Por Aplicação

- Gestão de Conformidade

- Inteligência Regulatória e Relatórios

- Gestão de Riscos

- Gestão de Identidade

- Gestão de Fraudes

- Outras Aplicações

- Por Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas

- Pessoas Físicas

- Por Setor

- TIC

- ���������ç�Dz� Financeiros

- ����ú���

- Governo

- Varejo

- Manufatura

- Outros (Energia e Utilidades, Transporte, etc.)

- Por Região

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Chile

- ��DZ�������

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- ��������

- Espanha

- ���������

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ���ܲ��ٰ�á������

- Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas)

- Restante da Á������-�ʲ���í�ھ�����

- Oriente ��é�徱�� e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- �����������

- Restante do Oriente ��é�徱�� e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas e inquéritos breves com responsáveis de conformidade, fornecedores de RegTech, consultores das big-four e reguladores regionais na América do Norte, Europa e Á������-�ʲ���í�ھ�����. Estas conversas clarificaram as taxas anuais de licenciamento, os obstáculos à implementação e as contagens típicas de utilizadores, permitindo-nos ajustar os pressupostos de penetração e testar sob pressão as conclusões de gabinete.

Investigação de Gabinete

Começámos com conjuntos de dados abertos emitidos por organismos como o Financial Action Task Force, a European Banking Authority, o U.S. OCC e a Monetary Authority of Singapore, que mapeiam alterações regulatórias e volumes de execução. Os dados de despesa em TIC a nível nacional, as estatísticas de migração para a nuvem do Banco Mundial e da OCDE, e as tabelas de ativos bancários do BIS ajudaram a dimensionar os potenciais orçamentos de conformidade. Os registos de empresas, as apresentações a investidores e os comunicados de imprensa de fontes reputadas foram analisados para referenciar os preços médios de venda e as recentes adjudicações de contratos. Recursos pagos, o D&B Hoovers para dados financeiros de fornecedores, o Dow Jones Factiva para fluxo de negócios e o Questel para velocidade de patentes, acrescentaram profundidade. Esta lista é ilustrativa; muitas fontes adicionais informaram o nosso trabalho de gabinete.

Dimensionamento de Mercado e Previsão

Uma construção top-down traçou o universo de entidades reguladas, mapeou as taxas de adoção atuais e aplicou a despesa média anual para derivar a receita de 2025. Verificações bottom-up selecionadas — consolidações de fornecedores, volumes de parceiros de canal e ASP amostrado × lugares ativos — validaram os totais e destacaram lacunas. As variáveis principais incluíram as coimas regulatórias globais, o número de novas diretivas por ano, a adoção de nuvem no BFSI, os relatórios de atividade suspeita apresentados e os rácios médios de custo de conformidade. As previsões até 2030 aplicam regressão multivariada combinada com análise de cenários, associando o crescimento da despesa à trajetória das coimas, às emissões de regulamentação e à penetração da banca digital. Onde os dados dos fornecedores eram escassos, a interpolação conservadora com recurso a curvas de adoção específicas por região colmatou as lacunas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica em duas etapas, verificações de variância face a referências externas e limiares de rejeição para valores atípicos. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais, como regulamentações marcantes ou coimas de vários milhares de milhões de dólares. Uma nova verificação de validação é concluída imediatamente antes da publicação, para que os clientes recebam a perspetiva mais recente.

Por que Razão a Linha de Base RegTech da Mordor Inspira Confiança nos Compradores

As estimativas publicadas divergem frequentemente porque os editores escolhem âmbitos, anos de referência ou pressupostos de preços diferentes, e alguns atualizam os seus modelos apenas esporadicamente.

Os principais fatores de divergência incluem se os setores não financeiros são contabilizados, como as taxas de implementação de SaaS são tratadas, o ritmo assumido para a migração para a nuvem e o momento da conversão cambial.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 20,67 mil milhões USD (2025) | ���������� | |

| 19,60 mil milhões USD (2025) | Global Consultancy A | Exclui saúde e energia; utiliza um desconto fixo de 15% nos serviços |

| 20,32 mil milhões USD (2024) | Trade Journal B | Contabiliza apenas receita de licenças; omite serviços de integração e start-ups da APAC |

| 19,50 mil milhões USD (2026) | Industry Analytics C | Ano de base mais antigo; assume ASP estável apesar do crescente prémio de IA |

Em conjunto, a comparação demonstra que o nosso modelo abrange um espectro industrial mais amplo, ajusta os preços para módulos com IA melhorada e é atualizado numa cadência anual, ajudando os decisores a confiar numa linha de base equilibrada e transparente, assente em variáveis claramente rastreáveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de RegTech?

O mercado está em USD 20,67 bilhões em 2025 e está projetado para atingir USD 44,11 bilhões até 2030.

Qual região lidera a adoção de RegTech?

A América do Norte liderou com 38,64% de participação de mercado em 2024, impulsionada pela fiscalização rigorosa e pelos altos gastos com conformidade.

Qual segmento de RegTech está crescendo mais rapidamente?

As aplicações de Gestão de Fraudes exibem o maior crescimento, a um CAGR de 20,19% até 2030.

Por que os serviços estão superando as soluções em crescimento?

As instituições preferem parcerias de conformidade gerenciadas para preencher lacunas de expertise, impulsionando o componente de ���������ç�Dz� a um CAGR de 18,56%.

Como a criptografia segura contra ameaças quânticas afetará o RegTech?

Os pilotos bancários e os mandatos regulatórios antecipam ameaças quânticas, criando demanda por plataformas que gerenciam transições criptográficas e proteção de dados a longo prazo.

Quais fatores restringem a implantação rápida de RegTech?

As taxonomias regulatórias fragmentadas e os longos processos de credenciamento de fornecedores em bancos de nível 1 prolongam os cronogramas de implementação e aumentam os custos.

Página atualizada pela última vez em: