Tamanho e Participação do Mercado de Fundos de Hedge

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

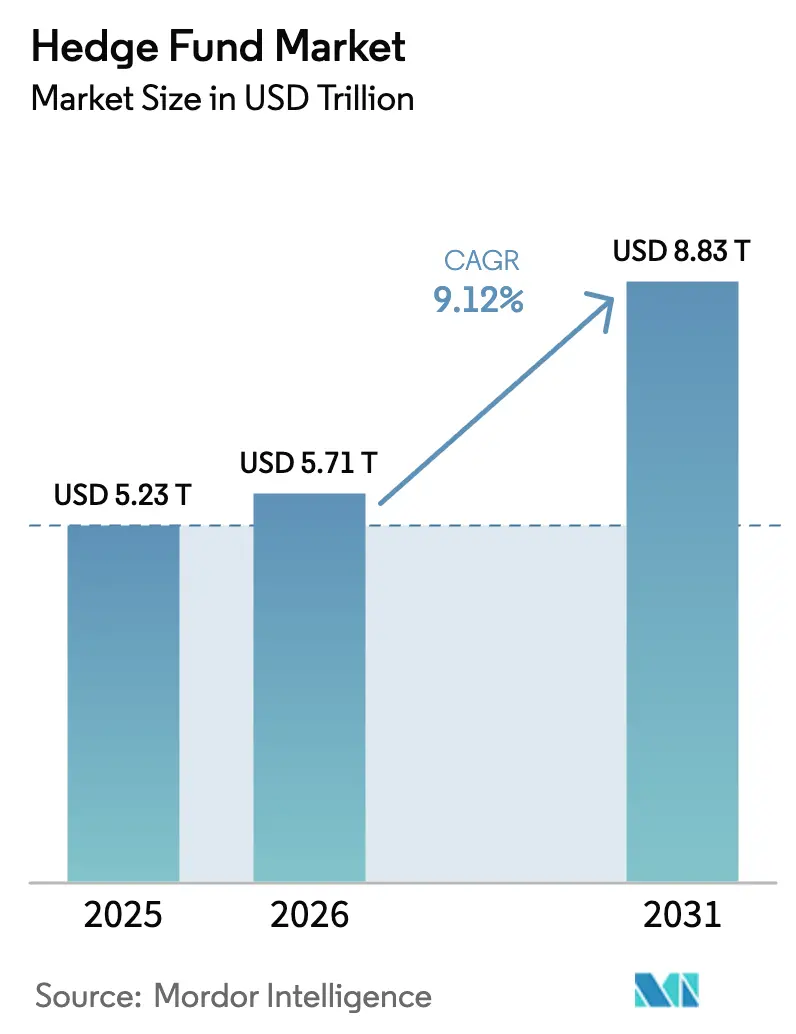

| Tamanho do Mercado (2026) | 5.71 Trilhões de dólares |

| Tamanho do Mercado (2031) | 8.83 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

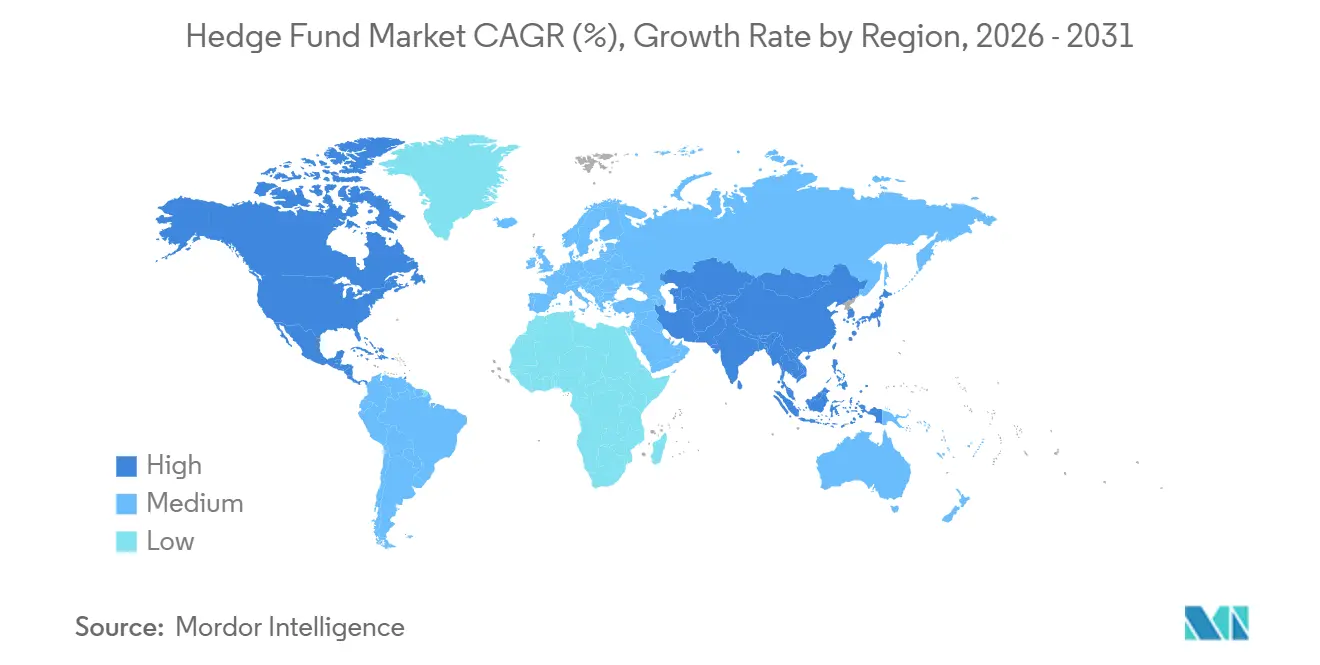

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundos de Hedge por ����������

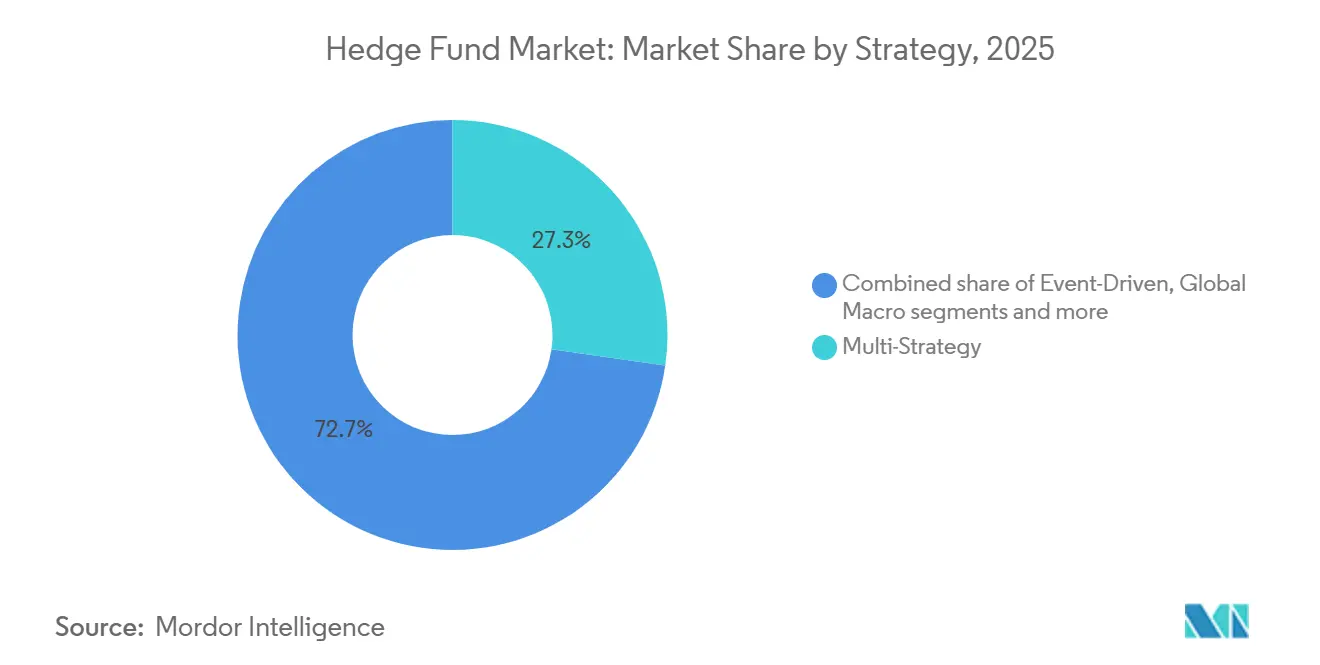

O tamanho do mercado de fundos de hedge corresponde a USD 5,71 trilhões em ativos sob gestão em 2026 e está projetado para atingir USD 8,83 trilhões até 2031 a um CAGR de 9,12%. As plataformas multiestrategia detêm a maior posição com uma participação de 27,26% em 2025, enquanto as estratégias quantitativas e sistemáticas estão definidas para crescer mais rapidamente a um CAGR de 11,63% até 2031, o que sinaliza uma divisão entre plataformas orientadas por escala e motores de alfa orientados por dados que reformulam o posicionamento competitivo no mercado de fundos de hedge. O crescimento neste mercado é impulsionado por mudanças institucionais que se afastam de portfólios 60/40 sob pressão, por um ambiente de altas taxas de juros que aumenta os rendimentos de garantias em dinheiro e pela crescente adoção de inteligência artificial em operações de pesquisa e negociação. As plataformas multiestrategia estão ganhando participação de mercado devido ao seu foco em otimizar a aquisição de talentos, implementar controles de risco robustos e aprimorar a infraestrutura de dados. Enquanto isso, as demandas por transparência de taxas e margens mais apertadas de prime brokers estão criando desafios para gestores menores. Adicionalmente, a tokenização e os canais de distribuição digital estão expandindo o acesso a investimentos alternativos, com estruturas de fundos baseadas em blockchain com expectativa de contribuir significativamente para novos fluxos de ativos até o final da década.

Principais Conclusões do Relatório

- Por estratégia, a multiestrategia liderou com 27,26% da participação do mercado de fundos de hedge em 2025, enquanto as estratégias quantitativas e sistemáticas estão projetadas para se expandir a um CAGR de 11,63% até 2031.

- Por tipo de investidor, os investidores institucionais controlaram 65,92% da participação do mercado de fundos de hedge em 2025, enquanto os canais de varejo estão projetados para crescer a um CAGR de 13,07% até 2031.

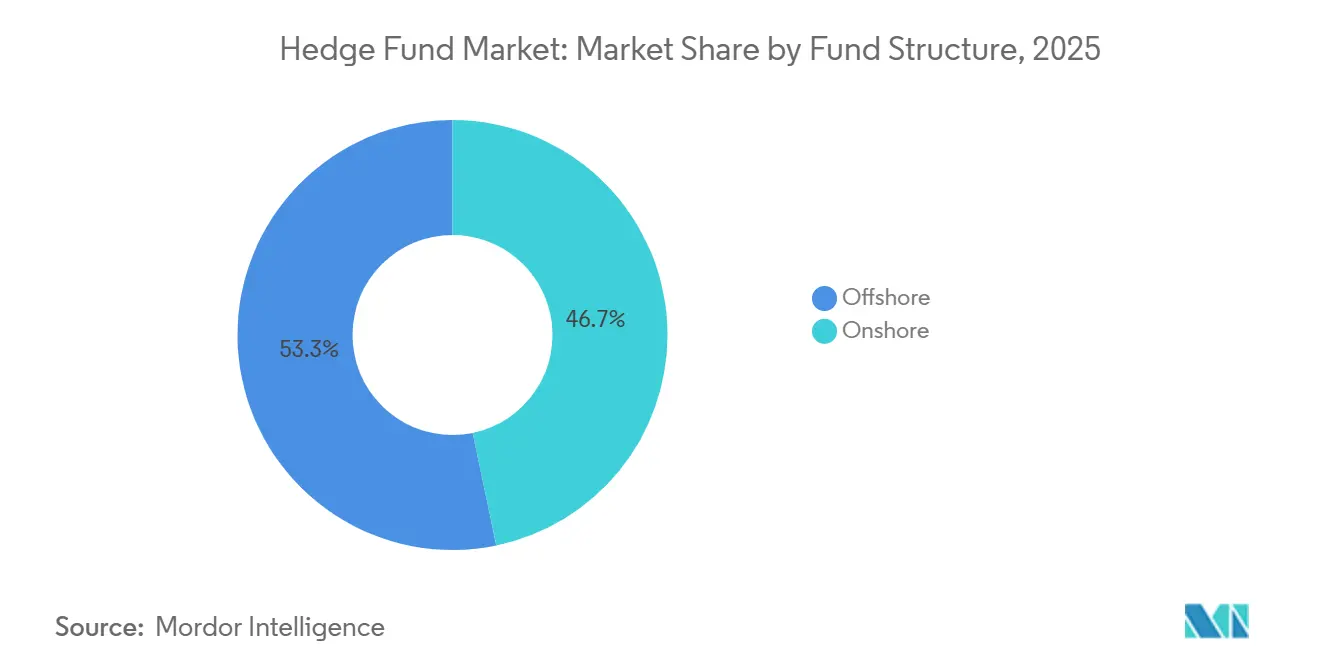

- Por estrutura do fundo, os veículos offshore detiveram 53,26% da participação do mercado de fundos de hedge em 2025, enquanto as estruturas híbridas estão projetadas para crescer a um CAGR de 11,26% até 2031.

- Por canal de distribuição, os mandatos institucionais diretos representaram 42,12% da participação do mercado de fundos de hedge em 2025, enquanto os mercados digitais e fundos tokenizados estão projetados para crescer a um CAGR de 16,89% até 2031.

- Por geografia, a América do Norte respondeu por 73,06% da participação do mercado de fundos de hedge em 2025, enquanto a Á������-�ʲ���í�ھ����� está projetada para crescer a um CAGR de 12,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Fatores Impulsionadores do Mercado de Hedge Funds*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Realocação Institucional em Meio à Pressão sobre o Portfólio 60/40 | +2.3% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ascensão de Dados Alternativos e Estratégias Quantitativas | +1.8% | Global, mais forte na América do Norte e nos polos tecnológicos da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Carry de Taxa de Juros sobre Garantias em Dinheiro | +1.2% | Global, particularmente estratégias com exposição a posições vendidas | Curto prazo (≤ 2 anos) |

| Desenvolvimentos Regulatórios nos Esquemas QDLP/QFLP da China | +0.7% | Núcleo APAC, com repercussão para alocadores globais que buscam exposição à China | Médio prazo (2-4 anos) |

| Tokenização e Crescimento de Fundos de Hedge em Ativos Digitais | +1.5% | América do Norte e Oriente Médio com adoção antecipada, enquanto a Europa é orientada por regulação. | Longo prazo (≥ 4 anos) |

| Expansão das Plataformas Multiestrategia | +1.6% | Global, dominado pelas megaplataformas norte-americanas | Médio prazo (2-4 anos) |

| Fonte: ���������� | |||

Realocação Institucional em Meio à Pressão sobre o Portfólio 60/40

As alocações institucionais estão migrando dos modelos tradicionais 60/40 para composições que conferem aos fundos de hedge um papel central, pois as correlações entre ações e títulos não têm proporcionado diversificação consistente nos últimos anos, e os alocadores buscam proteção mais confiável contra perdas no mercado de fundos de hedge. Pesquisas e comentários de alocadores publicados durante 2025 indicam uma aceitação crescente de estruturas de alocação que incorporam segmentos de retorno absoluto e valor relativo como componentes estruturais, e não como sobreposições táticas, o que altera a linha de base para o mercado de fundos de hedge. A mudança é reforçada pela normalização das taxas de política monetária, que eleva o custo de oportunidade da exposição ao beta e melhora o argumento relativo para soluções multiativos e de fundos de hedge que gerenciam a volatilidade. Uma pesquisa da Morgan Stanley realizada em setembro e outubro de 2025 constatou que 71% dos investidores institucionais acreditam que as estruturas 60:20:20 superarão as alocações tradicionais [1]Natixis Investment Managers, "Pesquisa da Morgan Stanley sobre Alocação de Portfólio 60:20:20," Natixis Investment Managers, www.im.natixis.com . A análise do J.P. Morgan Private Bank demonstra que portfólios com 10% alocados em fundos de hedge superaram o modelo 60/40 em aproximadamente 70% dos anos na última década e em todos os anos desde 2021 [2] Equipe Editorial do J.P. Morgan Private Bank, "Construção de Portfólio e Alocação em Alternativos," J.P. Morgan Private Bank, privatebank.jpmorgan.com .

Ascensão de Dados Alternativos e Estratégias Quantitativas

Os gestores quantitativos estão ampliando orçamentos para conjuntos de dados e engenharia de modelos porque pipelines de dados diferenciados e ferramentas criam vantagens competitivas duradouras que empresas menores têm dificuldade em igualar, o que fortalece a dinâmica competitiva no mercado de fundos de hedge. Discussões com proprietários de ativos em 2025 citaram melhorias mensuráveis na qualidade dos sinais provenientes de fontes de transações, sentimento e geoespaciais, uma vez incorporados em fluxos de trabalho sistemáticos, sustentando o momentum contínuo para segmentos quantitativos no mercado de fundos de hedge. A expansão não se refere apenas ao desempenho, mas também ao processo, pois a capacidade operacional de curar conjuntos de dados e manter pilhas de modelos exige contratações especializadas que reforçam a migração de ativos para plataformas com capacidade de dados no mercado de fundos de hedge. A adoção mais forte aparece em mercados desenvolvidos com ecossistemas robustos de fornecedores e pipelines universitários para talentos quantitativos, o que acelera a ascensão das alocações sistemáticas em portfólios maiores no mercado de fundos de hedge. No longo prazo, a perspectiva de crescimento mensurável para estratégias quantitativas e sistemáticas se alinha com o CAGR de 11,63% previsto para essas abordagens, o que estabelece uma linha de base para ganhos contínuos de participação no mercado de fundos de hedge.

Carry de Taxa de Juros sobre Garantias em Dinheiro

Taxas de política monetária mais elevadas reintroduzem carry estrutural sobre saldos em dinheiro e receitas de vendas a descoberto, o que eleva os retornos para gestores neutros ao mercado, long/short e de valor relativo com perfis materiais de dinheiro ou rebate de posições vendidas no mercado de fundos de hedge. Os alocadores agora avaliam os gestores tanto pelo alfa quanto pela disciplina de gestão de caixa, pois as diferenças na forma como os gestores lidam com garantias, escalonamentos de títulos do tesouro e rebates criam dispersão que se acumula ao longo do tempo no mercado de fundos de hedge. Esse ambiente de taxas beneficia estratégias baseadas em spread e de arbitragem que podem capturar carry enquanto gerenciam riscos de base e convexidade dentro de limites conservadores de alavancagem no mercado de fundos de hedge. A camada de carry é aditiva aos sinais ativos, o que ajuda a explicar por que várias estratégias permaneceram resilientes durante a volatilidade episódica em 2025 e no início de 2026, preservando amortecedores de proteção contra perdas no mercado de fundos de hedge. Os ventos favoráveis de curto prazo persistem enquanto os rendimentos do dinheiro permanecerem elevados, embora os gestores ainda precisem de estruturas robustas de risco para lidar com choques de liquidez e financiamento no mercado de fundos de hedge.

Desenvolvimentos Regulatórios nos Esquemas QDLP/QFLP da China

Os refinamentos locais da China às estruturas transfronteiriças reduzem o atrito para patrocinadores qualificados, com as atualizações de 2025 de Xangai ampliando os instrumentos permitidos, permitindo remessas em tranches e facilitando a captação de recursos em moeda estrangeira que apoia lançamentos de produtos onshore relevantes para o mercado de fundos de hedge. Relatórios de acompanhamento do setor esperam que as autoridades nacionais consolidem programas-piloto em estruturas unificadas para QDLP e QFLP, o que simplificaria as operações para gestores globais que buscam acesso onshore no mercado de fundos de hedge. O acesso onshore permanece cíclico devido às políticas de cotas e câmbio, mas os gestores que constroem infraestrutura local e práticas de conformidade antecipadamente podem criar vantagens de distribuição duradouras no mercado de fundos de hedge [3]Autores da Norton Rose Fulbright, "Xangai Aprimora o Regime QDLP," Norton Rose Fulbright, nortonrosefulbright.com . As reformas do mercado de capitais em polos como Xangai e Shenzhen continuam a influenciar o timing e a escala das aprovações, o que exige paciência e planejamento dos patrocinadores para atender ao interesse dos alocadores em exposições locais no mercado de fundos de hedge. No médio prazo, o ritmo regulatório moldará a composição de veículos onshore versus offshore que os alocadores globais utilizam para construir segmentos de exposição à China no mercado de fundos de hedge.

Análise do Impacto das Restrições do Mercado de Hedge Funds*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Compressão de Taxas e Demandas por Transparência de Despesas | -1.4% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aperto das Margens dos Prime Brokers | -0.6% | Global, impacto concentrado em estratégias de ações alavancadas | Curto prazo (≤ 2 anos) |

| Conformidade com ESG sob o SFDR da UE | -0.8% | Europa diretamente, global para marketing transfronteiriço | Médio prazo (2-4 anos) |

| Inflação do Custo de Talentos Quantitativos | -0.9% | Global, mais severa na América do Norte e nos polos tecnológicos da APAC | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Compressão de Taxas e Demandas por Transparência de Despesas

Os alocadores endureceram as expectativas de taxas, favorecendo estruturas com obstáculos de desempenho, cláusulas de devolução e relatórios de despesas mais robustos, o que comprime a economia para gestores de médio porte no mercado de fundos de hedge. A dinâmica competitiva permite que grandes plataformas multiestrategia imponham construções de repasse que cobrem remuneração e infraestrutura de dados, enquanto gestores menores sem tal poder de barganha têm dificuldade em repassar custos no mercado de fundos de hedge. Os proprietários de ativos continuam a pressionar os custos totais do portfólio, o que intensifica a diligência em cada item de linha e incentiva contagens simplificadas de gestores que amplificam as vantagens de escala no mercado de fundos de hedge [4]Equipe de Pesquisa da IG Prime, "Pesquisa Global de Fundos de Hedge 2024/2025," IG Prime, ig.com. O resultado é uma migração de fluxos para gestores com escala operacional clara e históricos longos, acelerando a consolidação no mercado de fundos de hedge. No curto prazo, essa restrição atua como um fator limitante para gestoras emergentes e de médio porte sem diferenciação clara no mercado de fundos de hedge.

Aperto das Margens dos Prime Brokers

Pesquisas regulatórias e de dealers até o final de 2025 indicam taxas de financiamento nominais estáveis, mas condições não relacionadas a preços mais rígidas para estratégias de ações concentradas ou focadas em setores, o que impacta a disponibilidade de alavancagem e o giro no mercado de fundos de hedge. O Escritório de Pesquisa Financeira destacou a elevada alavancagem dos fundos de hedge no início de 2025 em taxas, derivativos e ações, o que deixa algumas estratégias mais expostas a mudanças na tolerância ao risco dos dealers no mercado de fundos de hedge. A análise da Autoridade Monetária de Hong Kong mostra uma forte dependência de prime brokers e operações compromissadas para empréstimos garantidos entre gestores, criando complexidade transfronteiriça quando as condições de margem mudam durante períodos de estresse no mercado de fundos de hedge. Os gestores reagiram revisando cláusulas de inadimplência cruzada e processos operacionais após picos de volatilidade durante 2025, com o objetivo de reduzir o risco de desalavancagem forçada no mercado de fundos de hedge. A disciplina de financiamento de curto prazo e fontes de financiamento diversificadas permanecem essenciais para navegar pelo comportamento dos dealers no mercado de fundos de hedge.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Hedge Funds

Por Estratégia:

Alfa Quantitativo Compete com a Escala MultiestrategiaAs plataformas multiestrategia detêm a maior posição em 2025 com 27,26% em escala, e a rápida realocação de capital entre pods sustentou desempenho consistente em períodos recentes no mercado de fundos de hedge. As estratégias quantitativas e sistemáticas carregam a perspectiva de crescimento mais forte com um CAGR de 11,63% até 2031, uma trajetória que reflete pipelines de dados alternativos mais profundos e maior capacidade de engenharia nas empresas líderes no mercado de fundos de hedge. As estratégias orientadas a eventos entraram em 2026 com um calendário prospectivo mais robusto após um ambiente de negócios fraco em períodos anteriores, enquanto as estratégias de valor relativo registraram retornos positivos durante vários trimestres voláteis em 2025, o que destacou sua utilidade defensiva no mercado de fundos de hedge.

A composição prevista indica uma divisão duradoura entre multgestores orientados por escala e especialistas sistemáticos orientados por dados, uma vez que um segmento acumula ativos sob gestão por meio de rotação flexível de mandatos e o outro captura alfa marginal por meio de dados e modelos diferenciados no mercado de fundos de hedge. As estratégias nativas de criptomoedas e ativos digitais agora aparecem na maioria das plataformas tradicionais de alguma forma, refletindo uma mudança mais ampla em direção a trilhos tokenizados e integrações de liquidação de alta frequência que tocam o mercado de fundos de hedge. O tamanho do mercado de fundos de hedge associado a grupos de estratégias se expande de forma desigual ao longo dos ciclos, pois os alocadores reponderam em direção a gestores que comprovam resiliência em ambientes de taxas mais altas e durante a volatilidade das ações. Os gestores macro de mercados emergentes também produziram resultados de dois dígitos até o final de 2025, o que atraiu mais atenção para oportunidades específicas de países nas margens das alocações de referência no mercado de fundos de hedge. Em todas as estratégias, os vencedores mantiveram forte gestão de risco e profundidade operacional, fatores que influenciam cada vez mais as decisões de mandato no mercado de fundos de hedge.

Por Tipo de Investidor:

A Velocidade do Varejo Desafia a Dominância InstitucionalOs alocadores institucionais controlaram 65,92% dos ativos em 2025, e a vantagem de participação no mercado de fundos de hedge permanece com fundos de pensão, fundos soberanos e seguradoras que estruturalmente exigem segmentos diversificados para gerenciar passivos e volatilidade. Os canais de varejo, no entanto, estão projetados para crescer a 13,07% até 2031, à medida que ações regulatórias e melhorias no design de produtos aumentam o acesso por meio de plataformas de contribuição definida e estruturas semilíquidas que atendem às necessidades de liquidez dos poupadores comuns no mercado de fundos de hedge. Desenvolvimentos regulatórios em agosto de 2025, incluindo uma ordem executiva direcionando reguladores a facilitar o acesso a alternativos para participantes de planos 401(k), posicionaram os provedores para expandir menus de opções gerenciadas profissionalmente que incluem estratégias privadas adjacentes ao mercado de fundos de hedge. Grandes administradores de registros e gestores de ativos introduziram fundos de investimento coletivo e séries de data-alvo que incorporam estratégias privadas durante 2025, o que prepara o terreno para contribuições mais consistentes no ecossistema do mercado de fundos de hedge. Pessoas de alto patrimônio líquido e family offices continuam a preferir contas gerenciadas separadamente para personalização e governança, o que fortalece os canais diretos ao gestor no mercado de fundos de hedge.

À medida que os canais de varejo escalam, a diligência operacional permanece em foco, pois os fundos semilíquidos e os designs de intervalo devem equilibrar a conveniência de subscrição com o risco de liquidez e a disciplina de custos no mercado de fundos de hedge. Os formatos de alternativas líquidas europeus também ampliam o acesso e permitem o marketing transfronteiriço para famílias e seguradoras que preferem estruturas UCITS para governança e liquidez, o que aumenta a base endereçável global para o mercado de fundos de hedge. O tamanho do mercado de fundos de hedge associado a estruturas voltadas ao varejo cresce à medida que os veículos de data-alvo e fundos de investimento coletivo incorporam alternativos, o que pode diversificar portfólios de aposentadoria enquanto mantém as taxas abaixo dos limites de supervisão para patrocinadores de planos. As realocações institucionais prosseguem em paralelo, à medida que os planos integram fundos de hedge em portfólios centrais com base em orçamentos de risco, indicando crescimento equilibrado em ambos os canais institucional e de varejo no mercado de fundos de hedge. Ao longo do horizonte de previsão, a demanda combinada desses canais sustenta fluxos de entrada constantes, mesmo que os ciclos de desempenho permaneçam variáveis no mercado de fundos de hedge.

Por Estrutura do Fundo:

Estruturas Híbridas Otimizam Tributação e Acesso TransfronteiriçoOs veículos offshore permanecem a estrutura mais utilizada com uma participação de 53,26% em 2025, pois a neutralidade fiscal e a documentação flexível continuam a atender às necessidades dos alocadores transfronteiriços no mercado de fundos de hedge. As estruturas onshore atendem a investidores domésticos tributáveis e isentos de impostos que preferem estruturas de relatórios e regulatórias locais, e frequentemente operam como alimentadores ou paralelos em designs master-feeder que simplificam o escalonamento no mercado de fundos de hedge. As arquiteturas híbridas carregam a maior projeção de crescimento de 11,26%, pois os gestores unificam o acesso para investidores norte-americanos tributáveis, norte-americanos isentos de impostos e não norte-americanos, enquanto otimizam resultados de retenção na fonte e de tratados dentro de um único design no mercado de fundos de hedge. As mudanças regulatórias europeias sob a AIFMD II que entram em vigor em abril de 2026 adicionam restrições à originação de empréstimos, limites de alavancagem e ferramentas de liquidez que influenciam as escolhas de estrutura para gestores que comercializam em toda a UE no mercado de fundos de hedge. Jurisdições como os Emirados Árabes Unidos aceleraram os prazos de licenciamento e expandiram os ecossistemas de serviços, o que aumenta o menu de polos offshore que os gestores institucionais podem avaliar no mercado de fundos de hedge.

Cayman permanece um domicílio dominante devido à profundidade em precedentes legais e redes de prestadores de serviços em que os alocadores globais confiam, embora novos polos ganhem participação à medida que as empresas buscam diversificar sua presença operacional no mercado de fundos de hedge. A expansão de plataformas de alto perfil para o Oriente Médio, incluindo planos relatados de escritórios regionais pelos principais gestores, reflete confiança nas capacidades dos reguladores locais e nos ecossistemas de negócios que suportam escala no mercado de fundos de hedge. Vários gestores sinalizaram novos lançamentos em Cayman em 2026, reforçando o papel contínuo das estruturas offshore estabelecidas para capital institucional no mercado de fundos de hedge. Ao longo do período de previsão, o tamanho do mercado de fundos de hedge por tipos de estrutura refletirá mudanças regulatórias e preferências dos alocadores por governança, custo e resiliência operacional. Os gestores que mantêm plataformas multijurisdicionais com experiências consistentes para os investidores estão posicionados para capturar mandatos em diferentes regimes regulatórios no mercado de fundos de hedge.

Por Canal de Distribuição:

A Tokenização Perturba os Trilhos de Subscrição TradicionaisOs mandatos institucionais diretos responderam por 42,12% da distribuição em 2025, pois os grandes alocadores preferem termos negociados, transparência e controle sobre as diretrizes no mercado de fundos de hedge. O uso de fundos de fundos diminui onde os alocadores buscam evitar taxas em camadas, embora as plataformas de seleção de gestores que oferecem coinvestimento e diligência operacional mantenham relevância no mercado de fundos de hedge. Os mercados digitais e os trilhos de fundos tokenizados estão projetados para crescer a 16,89%, pois a liquidação instantânea, a propriedade fracionada e a conformidade integrada tornam o processo de integração e os relatórios mais rápidos para os investidores no mercado de fundos de hedge. O progresso da infraestrutura inclui o projeto da DTCC de tokenizar títulos do Tesouro dos EUA custodiados na DTC na Rede Canton e o lançamento do MONY pela J.P. Morgan AM, um fundo do mercado monetário tokenizado com resgate 24 horas por dia, 7 dias por semana, o que demonstra modelos operacionais que eliminam as fricções tradicionais no mercado de fundos de hedge. Os veículos tokenizados de grandes gestores também escalaram, e os dados de pesquisa mostram que a maioria dos fundos tradicionais espera aumentar a exposição a ativos digitais, o que sustenta a expansão do canal no longo prazo no mercado de fundos de hedge.

As contas gerenciadas separadamente continuam a ganhar tração entre as instituições porque oferecem propriedade direta de ativos, diretrizes personalizadas e arranjos de taxas sob medida sob o controle do cliente no mercado de fundos de hedge. Os padrões de adoção regional sugerem que a América do Norte lidera, com Europa e APAC expandindo a partir de bases menores à medida que a infraestrutura e os padrões de governança convergem no mercado de fundos de hedge. O tamanho do mercado de fundos de hedge destinado a contas gerenciadas separadamente está se expandindo junto com os canais tokenizados, e ambos refletem as preferências dos investidores por controle, transparência e velocidade durante as janelas de integração e resgate. As plataformas de gestão de patrimônio e de bancos privados continuam a selecionar listas de gestores e a lidar com a diligência operacional para alocadores menores, o que sustenta uma ponte importante para o mercado de fundos de hedge para o capital privado. Ao longo do período de previsão, a composição da distribuição equilibrará mandatos institucionais negociados com trilhos tokenizados de liquidação rápida e estruturas flexíveis de contas gerenciadas separadamente que, juntos, modernizam o mercado de fundos de hedge.

Análise Geográfica

Mercado de Hedge Funds na América do Norte

Espera-se que a América do Norte mantenha sua posição dominante no mercado de hedge funds, respondendo por uma participação de 73,06% em 2025. Amplos conjuntos de alocadores, serviços de prime brokerage e uma rede bem estabelecida de prestadores de serviços sustentam essa dominância. Os Estados Unidos permanecem o núcleo desse mercado, apoiados por grandes proprietários de ativos e um profundo ecossistema de gestores, enquanto o �䲹�Բ���á contribui com uma participação estável por meio da integração transfronteiriça. Desenvolvimentos regulatórios em 2025 permitiram que planos de contribuição definida acessassem estratégias alternativas, impulsionando a inovação em produtos voltados para a aposentadoria. A introdução de produtos de trust coletivo e de data-alvo incorporando estratégias privadas deve simplificar os fluxos de varejo para portfólios diversificados. Além disso, orientações regulatórias sob as leis de valores mobiliários simplificaram os processos de integração de investidores credenciados, reduzindo as barreiras administrativas para assessores que alocam recursos em gestores de hedge funds.

Mercado de Hedge Funds na Á������-�ʲ���í�ھ�����

A região Á������-�ʲ���í�ھ����� está projetada para alcançar a maior taxa de crescimento no mercado de hedge funds, com um aumento previsto de 12,56% até 2031. Os investimentos institucionais no ������ã��, ���ܲ��ٰ�á������, Singapura e Hong Kong fornecem uma base sólida, enquanto o aumento das alocações na Í�Ի徱�� adiciona impulso. As reformas na China, incluindo atualizações nos programas QDLP e QFLP, melhoraram o acesso de gestores globais a investidores locais, com as atualizações de Xangai em 2025 aliviando as restrições operacionais para estratégias onshore. O mercado de hedge funds da Í�Ի徱�� está preparado para um crescimento significativo em 2026, impulsionado pela crescente exposição a alternativos entre family offices e instituições locais. As diretrizes atualizadas de reporte de derivativos de balcão e de Market Sounding de Hong Kong reforçam a integridade do mercado, enquanto a expansão da atividade de licenciamento e da capacidade de prestadores de serviços em Singapura consolida seu papel como hub regional para estruturação e operações.

Mercado de Hedge Funds na Europa, Oriente Médio e América Latina

A Europa e o Oriente Médio também são regiões-chave no mercado de hedge funds. A Europa, liderada por Londres, administra uma base substancial de ativos e está se adaptando a mudanças regulatórias como o SFDR 2.0 e o AIFMD II, que influenciarão o design de produtos e o marketing transfronteiriço. As reformas do ELTIF 2.0 ampliaram o acesso do varejo a fundos de investimento de longo prazo, expandindo os canais de distribuição. No Oriente Médio, as zonas financeiras livres dos Emirados Árabes Unidos atraem gestores globais com condições favoráveis de propriedade, tributação e licenciamento. Os fundos soberanos da região aumentaram as alocações em estratégias de hedge funds, enquanto o crescente ecossistema de Dubai apoia a infraestrutura de negociação e gestão de riscos. Os fluxos de capital do Oriente Médio para a América Latina podem abrir ainda mais oportunidades para estratégias especializadas à medida que as condições regulatórias e cambiais se estabilizam.

Cenário Competitivo

As megaplataformas consolidam seu domínio no mercado de fundos de hedge, pois os cinco principais players empregam a maioria do pessoal das plataformas, indicando alta concentração de mercado. Seus modelos operacionais se assemelham a mercados internos que leiloam capital para pods com alta pontuação em previsões de retorno ajustado ao risco. A pilha tecnológica centralizada da Citadel executa mais de 60 milhões de negociações diárias em todas as classes de ativos, enquanto a Millennium implanta monitores de inteligência artificial que transmitem métricas de liquidez para cada equipe em tempo real. A Point72 compromete gastos dedicados em pesquisa e desenvolvimento para pipelines de processamento de linguagem natural que analisam comentários regulatórios minutos após a divulgação.

As vantagens de escala se traduzem em spreads de financiamento mais baixos negociados com prime brokers. Goldman Sachs e Morgan Stanley estendem capacidade de balanço patrimonial preferencialmente a clientes de alto volume, ampliando a diferença de custo em relação a fundos de médio porte. Os contratos com fornecedores de dados incluem cada vez mais licenciamento corporativo indisponível para concorrentes menores. Consequentemente, os gestores com menos de USD 1 bilhão enfrentam um caminho difícil, a menos que visem estratégias especializadas com capacidade limitada, como resseguro de catástrofes ou crédito em mercados de fronteira.

O investimento em tecnologia sustenta a diferenciação estratégica. A BlackRock integra sua análise Aladdin em pods de fundos de hedge, mesclando conjuntos de dados de mercados públicos e privados. Enquanto isso, a Man Group colabora com provedores de nuvem para reduzir os tempos de treinamento de modelos em 70%. Surgem parcerias de tokenização: a Partners Group se associa à BlackRock para incorporar segmentos de mercado privado em portfólios modelo distribuídos por canais de gestão de patrimônio. Esses movimentos demonstram que a fronteira competitiva agora abrange tanto a construção de portfólios quanto o design de produtos digitais no mercado de fundos de hedge.

Líderes do Setor de Fundos de Hedge

Man Group plc

Renaissance Technologies LLC

Millennium Management LLC

AQR Capital Management

D.E. Shaw & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Hedge Funds

- Man Group plc

- Renaissance Technologies LLC

- Millennium Management LLC

- AQR Capital Management

- D.E. Shaw & Co.

- Two Sigma Investments LP

- Point72 Asset Management

- Brevan Howard Asset Management

- Elliott Management Corporation

- Third Point LLC

- Tiger Global Management

- Pershing Square Capital Management

- Appaloosa Management LP

- Baupost Group

- Farallon Capital Management

- Capula Investment Management

- GSA Capital Partners

- Sculptor Capital Management (Och-Ziff)

- Citadel LLC

- Bridgewater Associates LP

Desenvolvimentos Recentes do Setor no Mercado de Hedge Funds

- Janeiro de 2026: A Morgan Stanley registrou o S-1 para ETFs de Bitcoin e Solana: A Morgan Stanley protocolou junto à Comissão de Valores Mobiliários dos EUA o lançamento de fundos negociados em bolsa de Bitcoin e Solana, marcando a entrada de um grande banco norte-americano nos ETFs de criptomoedas regulamentados.

- Dezembro de 2025: A DTCC e a Digital Asset anunciaram uma parceria para tokenizar títulos do Tesouro dos EUA na Rede Canton: A Depository Trust & Clearing Corporation (DTCC) e a Digital Asset Holdings anunciaram uma colaboração para tokenizar títulos do Tesouro custodiados na DTC no blockchain Canton, com o objetivo de um produto mínimo viável no início de 2026.

- Dezembro de 2025: A J.P. Morgan Asset Management lançou o "My OnChain Net Yield Fund" (MONY) no Ethereum: A JPMorgan lançou o fundo do mercado monetário tokenizado My OnChain Net Yield Fund (MONY) no blockchain público Ethereum, acessível por meio de sua plataforma Morgan Money.

- Dezembro de 2025: A Citadel planeja estabelecer um escritório em Dubai: A Citadel, o fundo de hedge de USD 72 bilhões, anunciou planos de abrir seu primeiro escritório em Dubai, expandindo sua presença global em meio à crescente demanda nos mercados financeiros do Oriente Médio.

Mercado de Hedge Funds Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo trata a indústria de hedge funds como o agregado de ativos sob gestão detidos por veículos coletivos geridos profissionalmente que empregam ativamente alavancagem, vendas a descoberto e sobreposições de derivados em mercados líquidos para obter retornos absolutos. O valor inclui fundos onshore e offshore que operam sob estruturas de sociedade em comandita ou do tipo UCITS e que reportam valores líquidos de inventário mensais ou trimestrais.

Exclusão do âmbito: mesas de negociação proprietária, private equity, capital de risco e fundos cotados de capital fechado ficam fora desta delimitação.

Visão Geral da Segmentação

- Por Estratégia

- Long/Short em ��çõ���

- Orientado a Eventos

- Macro Global

- Valor Relativo

- Multiestrategia

- Quantitativo / Sistemático

- Fundo de Fundos

- Outros (por exemplo, Futuros Gerenciados, Crédito, Mercados Emergentes, Arbitragem de Volatilidade, Criptomoedas/Ativos Digitais, etc.)

- Por Tipo de Investidor

- Investidores Institucionais (Fundos de Pensão, Fundos Soberanos, Seguradoras, etc.)

- Pessoas de Alto Patrimônio Líquido e Family Offices

- Varejo

- Por Estrutura do Fundo

- Onshore

- Offshore

- ����������

- Por Canal de Distribuição

- Mandatos Institucionais Diretos

- Fundo de Fundos

- Plataformas de Gestão de Patrimônio / Bancos Privados

- Mercados Digitais e Fundos Tokenizados

- Outros (por exemplo, Intermediários, Produtos Negociados em Bolsa, etc.)

- Por Geografia

- América do Norte

- �䲹�Բ���á

- Estados Unidos

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Peru

- Chile

- Restante da América do Sul

- Á������-�ʲ���í�ھ�����

- Í�Ի徱��

- China

- �������

- ���ܲ��ٰ�á������

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Á������-�ʲ���í�ھ�����

- Europa

- Reino Unido

- Alemanha

- ��������

- Espanha

- ���������

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- �����������

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram chamadas estruturadas com alocadores na América do Norte, Europa e Á������-�ʲ���í�ھ�����, bem como com prime brokers, auditores e diretores independentes, para validar pressupostos de fluxo de ativos, trajetórias de comissões e normas de alavancagem, colmatando lacunas identificadas na investigação documental.

Investigação Documental

Começámos com as publicações globais de fluxos de ativos de entidades como o Inquérito Coordenado de Investimento de Carteira do FMI, as estatísticas bancárias locacionais do BIS e os inquéritos a hedge funds da IOSCO, que ancoram a exposição transfronteiriça. Relatórios anuais e resumos do Formulário PF, complementados por registos SEC ADV, permitiram obter divisões detalhadas por estratégia. Organismos setoriais, como a AIMA e a Managed Funds Association, forneceram tendências de comissões e atualizações regulatórias, enquanto a cobertura de imprensa no Dow Jones Factiva nos manteve atualizados sobre lançamentos e liquidações de fundos. Fontes pagas selecionadas, nomeadamente D&B Hoovers para dados financeiros de gestores e Questel para atividade de patentes associada a estratégias, enriqueceram a nossa lista de universo. Esta lista é ilustrativa, não exaustiva, das fontes consultadas durante o trabalho secundário.

Dimensionamento de Mercado e Previsão

Uma construção top-down parte do AUM global reportado de hedge funds, reconciliando os dados do FMI e do HFR, que são posteriormente ajustados para gestores de pequena dimensão não reportados através de fatores de prevalência específicos por região. As consolidações de demonstrações financeiras auditadas por fornecedores funcionam como verificação de razoabilidade bottom-up antes de os totais serem fixados. Os principais inputs do modelo incluem entradas líquidas de capital trimestrais, progressão combinada de comissões de gestão e desempenho, rácios de alavancagem bruta de prime brokerage, índices de volatilidade negociados em bolsa e crescimento do conjunto de riqueza regional. A regressão multivariada capta a forma como estes fatores influenciam o crescimento dos ativos, e a análise de cenários testa a sensibilidade ao stress macroeconómico. As lacunas de dados nos registos de gestores são colmatadas aplicando métricas medianas de alavancagem e comissões de grupos de pares correspondentes por estratégia e domicílio.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica em dois níveis que sinaliza variações que excedam as bandas históricas de um sigma. Quando as anomalias persistem, as fontes são novamente contactadas. Os nossos modelos são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais, como alterações regulatórias ou choques de liquidez.

Por que Razão a Base de Análise de Dimensão e Quota de Mercado da Indústria de Hedge Funds da Mordor é Fiável

Os totais publicados de hedge funds raramente coincidem porque as empresas divergem nos tipos de fundos contabilizados, no tratamento de side pockets, nas datas de conversão cambial e na cadência de atualização.

Os principais fatores de divergência incluem uma cobertura de estratégias mais restrita, anos de base mais antigos, dependência de uma única fonte ou pressupostos de comissões fixas que subestimam o efeito de capitalização. A inclusão pela Mordor de feeders tokenizados, a recalibração cambial trimestral e as confirmações primárias anuais reduzem estes pontos cegos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,87 bln (2025) | ���������� | - |

| USD 5,30 bln (2024) | Global Consultancy A | Exclui ativos digitais e híbridos multi-estratégia; aplica estrutura de comissões fixa de 2/20 |

| USD 4,88 bln (2024) | Industry Association B | Utiliza conversão cambial única à média do ano anterior; omite fundos em fase de arranque abaixo de USD 100 mn |

| USD 4,80 bln (2022) | Trade Journal C | Ano de base mais antigo e sem ajustamentos trimestrais de entradas de ativos |

Em conjunto, a comparação demonstra que, uma vez equalizados o âmbito de cobertura, a deriva das comissões e o calendário cambial, os números da Mordor oferecem a base mais atualizada e transparente que os decisores podem rastrear até variáveis verificáveis e etapas claramente repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de fundos de hedge?

O tamanho do mercado de fundos de hedge é de USD 5,71 trilhões em 2026 e está projetado para atingir USD 8,83 trilhões até 2031 a um CAGR de 9,12%, refletindo a expansão constante dos canais institucional e de varejo.

Quais estratégias estão liderando e quais estão crescendo mais rapidamente no mercado de fundos de hedge?

As plataformas multiestrategia lideram com uma participação de 27,26% em 2025, enquanto as estratégias quantitativas e sistemáticas são as de crescimento mais rápido, com um CAGR de 11,63% projetado até 2031.

Como a distribuição está evoluindo no mercado de fundos de hedge?

Os mandatos institucionais diretos detêm 42,12% de participação, e os mercados digitais ou tokenizados estão projetados para crescer a 16,89%, pois os trilhos em blockchain permitem liquidação instantânea, propriedade fracionada e maior transparência.

Quais regiões dominam e onde o crescimento é mais forte no mercado de fundos de hedge?

A América do Norte responde por 73,06% dos ativos, enquanto a Á������-�ʲ���í�ھ����� detém a perspectiva de crescimento mais forte com um CAGR de 12,56% até 2031, impulsionada por alocações crescentes e acesso transfronteiriço em evolução.

Quais regulamentações estão moldando o mercado de fundos de hedge em 2026?

As propostas do SFDR 2.0 na Europa exigem limites e exclusões em nível de portfólio até 2028, e a AIFMD II entra em vigor em abril de 2026 com requisitos de alavancagem, originação de empréstimos e gestão de liquidez, que juntos influenciam o design de produtos e o marketing.

Como a tokenização e os ativos digitais estão afetando o mercado de fundos de hedge?

Pesquisas e lançamentos mostram alocações crescentes em ativos digitais e interesse crescente em estruturas de fundos tokenizados, com iniciativas do setor como o projeto da Rede Canton da DTCC e o fundo MONY da J.P. Morgan AM demonstrando vantagens operacionais.

Página atualizada pela última vez em: