Tamanho e Participação do Mercado de Sementes de Sorgo Forrageiro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crescimento Mais Rápido | Á�ڰ������� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Sorgo Forrageiro pela ����������

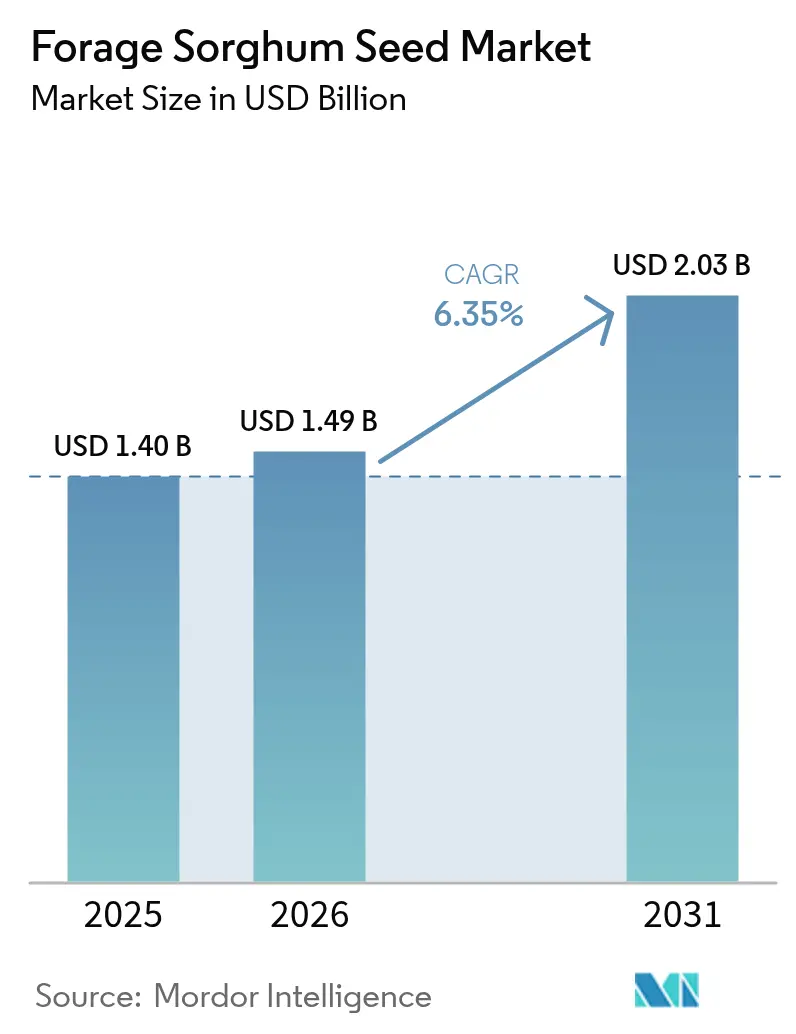

O tamanho do mercado de sementes de sorgo forrageiro deverá crescer de USD 1,40 bilhão em 2025 para USD 1,49 bilhão em 2026 e a previsão é de que atinja USD 2,03 bilhões até 2031 a uma CAGR de 6,35% no período de 2026-2031. O aumento da escassez hídrica, a expansão dos rebanhos de gado leiteiro e de corte, e a superior eficiência no uso da água da cultura em comparação ao milho estão direcionando a área cultivada para o sorgo forrageiro nas principais regiões produtoras. Os híbridos de nervura mediana marrom (BMR) estão ganhando espaço porque equiparam o desempenho da silagem de milho enquanto reduzem a demanda por irrigação, ao passo que cultivares fotoperíodo-sensíveis quase duplicam as produções de biomassa em relação às culturas energéticas perenes. Os programas de crédito de carbono estão desbloqueando fluxos de receita adicionais, à medida que o perfil de baixo insumo da cultura se alinha com os incentivos da agricultura inteligente para o clima.

Principais Conclusões do Relatório

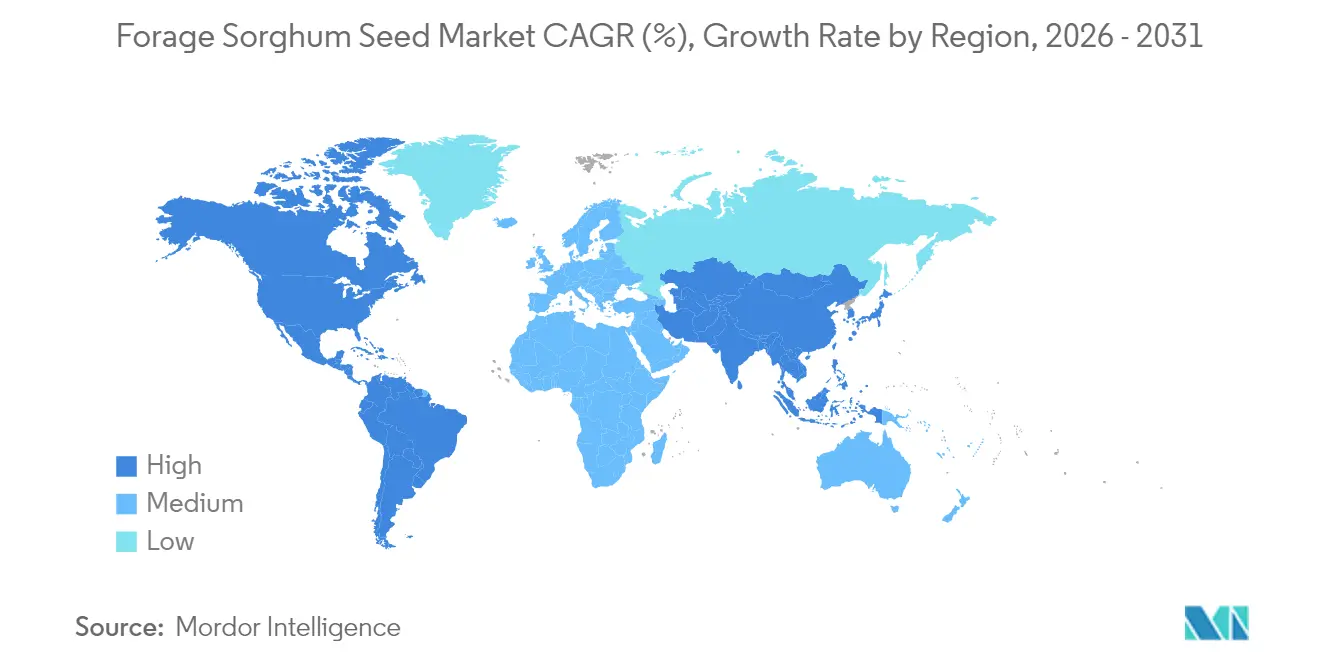

- Por geografia, a América do Norte liderou o mercado de sementes de sorgo forrageiro com uma participação de 31,70% em 2025, enquanto a Á�ڰ������� está projetada para registrar o crescimento mais rápido a uma CAGR de 9,79% até 2031.

- O mercado de sementes de sorgo forrageiro permanece concentrado, com participantes incluindo Corteva Agriscience, UPL Limited, Bayer AG, KWS SAAT SE & Co. KGaA e RAGT Semences SAS.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sementes de Sorgo Forrageiro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda global por proteína animal | +1.8% | Á������-�ʲ���í�ھ����� e Á�ڰ������� | ��é�徱�� prazo (2-4 anos) |

| Tolerância superior à seca em comparação ao milho impulsionando mudanças de área em zonas áridas | +1.5% | América do Norte, Oriente ��é�徱��, Á�ڰ������� e Austrália | Longo prazo (≥ 4 anos) |

| Híbridos BMR (nervura mediana marrom) aumentando a digestibilidade da ração | +1.2% | América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Programas de crédito de carbono recompensando culturas forrageiras de baixo insumo | +0.8% | América do Norte e Europa, emergindo na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Projetos de biogás na propriedade criando demanda por culturas de silagem de alto rendimento | +0.7% | Europa e América do Norte, expandindo-se para a Ásia | ��é�徱�� prazo (2-4 anos) |

| Desenvolvimento de cultivares fotoperíodo-sensíveis ampliando a janela de colheita | +0.9% | Regiões temperadas e subtropicais em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Crescimento da Demanda Global por Proteína Animal

O consumo de carne e laticínios está crescendo rapidamente nas economias emergentes, elevando a demanda por forragem de alta qualidade capaz de fornecer proteína com menor pegada hídrica. Os principais importadores direcionam atualmente 83% do consumo de sorgo à alimentação animal, com a China sozinha respondendo por 87% do comércio global[1]Fonte: Scientific Research Publishing, "Oferta e Demanda Doméstica Chinesa de Sorgo Granífero," scirp.org. O sorgo oferece desempenho animal comparável ao milho enquanto utiliza 60% menos água, posicionando-o como um grão forrageiro preferido em mercados com estresse hídrico. A iniciativa política da Malásia para reduzir as importações de ração promovendo o cultivo doméstico de sorgo, com rendimentos potenciais de 79,98 toneladas métricas por hectare, ilustra essa tendência [2].Fonte: Centro de Tecnologia de Alimentos e Fertilizantes, "Sorgo como Nova Fonte de Alimentação Animal na Malásia," ap.fftc.org.tw As leiteiras focadas em proteína se beneficiam do sorgo BMR, que pode atingir 11% de proteína bruta com um manejo adequado do nitrogênio, rivalizado com a alfafa premium. Esses fatores estão deslocando as escolhas de culturas em direção ao sorgo forrageiro, especialmente onde a água é escassa e a demanda por proteína está em crescimento.

Tolerância Superior à Seca em Comparação ao Milho Impulsionando Mudanças de Área em Zonas Áridas

A escassez de água está promovendo uma mudança estrutural do milho para o sorgo em ambientes marginais. Com déficit de irrigação de 20%, o sorgo mantém os rendimentos enquanto o milho declina acentuadamente, confirmando sua resiliência [3]Fonte: Sociedade Americana de Engenheiros Agrícolas e Biológicos, "Impactos das Mudanças Climáticas no Rendimento do Sorgo Granífero," asabe.org. No Planalto do Texas, o declínio das reservas de águas subterrâneas está acelerando a adoção do sorgo para alimentação de gado de corte e leiteiro. Os modelos climáticos mostram que os rendimentos de sorgo forrageiro aumentam 0,53 megagramas por hectare por aumento de 1°C na temperatura, reforçando seu apelo à prova do clima. As regiões com precipitação anual de 300-500 mm se destacam, onde as raízes mais profundas do sorgo e o ajuste osmótico garantem a estabilidade do rendimento. A colheita antecipada de 2,3 milhões de toneladas da Austrália, a segunda maior da década, sublinha a mudança global de área cultivada.

Híbridos BMR (Nervura Mediana Marrom) Aumentando a Digestibilidade da Ração

A genética de nervura mediana marrom está redefinindo os padrões de qualidade da forragem. O sorgo BMR reduz a lignina em 15-20%, elevando a digestibilidade da fibra em detergente neutro e permitindo produções de leite comparáveis à silagem de milho. Os ensaios mostram que a colheita oito semanas após o espigamento maximiza o acúmulo de açúcar e amido, impulsionando maior energia digestível. Os ganhos econômicos incluem uma economia de 15-25% nos custos de alimentação em comparação à silagem de milho, risco de acamamento e rendimentos 10-15% menores, exigindo uma seleção cuidadosa de híbridos. Os nutricionistas veem cada vez mais o sorgo BMR como adequado para rebanhos de alta produção quando equilibrado com suplementos proteicos, acelerando a adoção em leiteiras comerciais.

Programas de Crédito de Carbono Recompensando Culturas Forrageiras de Baixo Insumo

Os mercados agrícolas de carbono estão oferecendo novas fontes de renda. A regra provisória do USDA (Departamento de Agricultura dos Estados Unidos) sobre culturas agrícolas inteligentes para o clima usadas como matérias-primas para biocombustíveis inclui especificamente o sorgo, estabelecendo diretrizes técnicas que quantificam as reduções de emissões de gases de efeito estufa e criam oportunidades de mercado para produtores que adotam práticas sustentáveis[4]Fonte: USDA, "Regra Provisória sobre Matérias-Primas para Biocombustíveis Inteligentes para o Clima," usda.gov. Os sistemas de sorgo sem lavoura aumentam o carbono orgânico do solo em comparação ao preparo convencional, e a combinação da fertilização nitrogenada com a rotação de culturas potencializa ainda mais esse benefício. O roteiro de sustentabilidade do Sorghum Checkoff vincula as métricas de saúde do solo à intensidade de carbono, influenciando diretamente os prêmios nos mercados de baixo carbono. Estudos europeus relatam uma redução de 49% nas emissões da fonte ao consumo quando o bioetanol à base de sorgo é utilizado em conjunto com sistemas de cogeração de calor e energia. Esses sinais de política e preço elevam a rentabilidade do sorgo para além dos retornos tradicionais de commodities.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A janela de semeadura sazonal limita a dupla safra em zonas temperadas | -0.9% | América do Norte e Europa, e Ásia temperada | Curto prazo (≤ 2 anos) |

| Persistentes preocupações com toxicidade por ácido prússico entre produtores de gado | -1.1% | Global, especialmente em áreas sem serviços de extensão rural | ��é�徱�� prazo (2-4 anos) |

| Disponibilidade limitada de sementes híbridas nos mercados de pequenos agricultores | -0.8% | Regiões de pequenos agricultores na Á�ڰ�������, Ásia e América Latina | Longo prazo (≥ 4 anos) |

| Concorrência de misturas melhoradas de sorgo-capim-sudão | -0.6% | Operações comerciais de forragem na América do Norte e Austrália | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

A Janela de Semeadura Sazonal Limita a Dupla Safra em Zonas Temperadas

O sorgo requer temperaturas do solo acima de 15,6°C, o que estreita as oportunidades de plantio e reduz a viabilidade da dupla safra trigo-sorgo em zonas temperadas. O plantio antecipado em solos frios pode reduzir os rendimentos de grãos em até 2.000 kg por hectare. O Cinturão do Milho ao Norte enfrenta um conflito entre as datas ótimas de plantio do sorgo e o calendário de colheita do trigo, prejudicando a eficiência do uso da terra. O germoplasma tolerante ao frio mostra potencial, mas o lançamento comercial ainda é limitado. Os produtores devem aceitar rendimentos menores de sorgo com o plantio antecipado ou abrir mão da receita da dupla safra. A orientação técnica de extensão rural recomenda aguardar até que os solos atinjam 18,3°C, comprimindo ainda mais a janela de plantio viável.

Persistentes Preocupações com Toxicidade por Ácido Prússico entre Produtores de Gado

O sorgo contém durrina, que pode liberar cianeto de hidrogênio letal sob estresse, desestimulando operadores avessos ao risco. Níveis acima de 200 ppm de HCN (Cianeto de Hidrogênio) são perigosos, especialmente em plantas jovens e rebrota sob estresse hídrico. As táticas de manejo, como atrasar o pastejo até as plantas atingirem 45-60 cm ou evitar a forragem estressada por geada, mitigam o risco, mas os custos de análise e as lacunas de seguro desestimulam a adoção. Híbridos livres de durrina estão em desenvolvimento, permanecem escassos e podem apresentar penalidades de rendimento. Até que soluções práticas alcancem escala, as preocupações com toxicidade limitarão a adoção em determinadas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

A América do Norte detinha 31,70% do tamanho do mercado de sementes de sorgo forrageiro em 2025, refletindo cadeias de suprimento de sementes bem estabelecidas e portfólios avançados de características genéticas. A perspectiva da região depende da expansão da demanda de leiteiras e confinamentos, aliada ao aumento das restrições no uso da água. Os produtores estão escolhendo cada vez mais híbridos BMR e tolerantes a herbicidas, enquanto os elevadores orientados à exportação estão ampliando os embarques de sorgo para a Ásia, sustentando assim a demanda doméstica de sementes. No entanto, uma queda prevista nas importações chinesas de sorgo granífero gera incerteza, levando os produtores a prospectar novos destinos de exportação no Sul e Sudeste Asiático.

A Á�ڰ�������, com o crescimento mais rápido a uma CAGR de 9,79%, está convertendo o sorgo de um produto básico de segurança alimentar para uma cultura comercial. Programas nacionais na Nigéria, Sudão e Etiópia promovem variedades de polinização aberta de alto rendimento para impulsionar a demanda de sementes. A penetração de híbridos permanece baixa, indicando um potencial inexplorado para empresas de sementes bem posicionadas para fornecer genética resiliente ao clima. O acesso de pequenos agricultores a sementes certificadas, apoio de extensão rural e financiamento moldará a contribuição da região para o mercado de sementes de sorgo forrageiro na próxima década.

Espera-se que o mercado de sementes de sorgo forrageiro da Á������-�ʲ���í�ھ����� cresça devido à expansão do setor pecuário e às necessidades de adaptação climática. A área de cultivo potencial da Indonésia de 68,5 milhões de hectares (28,17% da área total de terra) representa oportunidades significativas de crescimento, particularmente nas ecorregiões das Pequenas Ilhas da Sonda e Sulawesi. As iniciativas governamentais da Malásia para reduzir a dependência de importações de ração por meio do cultivo de sorgo, com razões benefício-custo direcionadas de 1,46, indicam forte suporte político para a expansão do mercado.

Cenário Competitivo

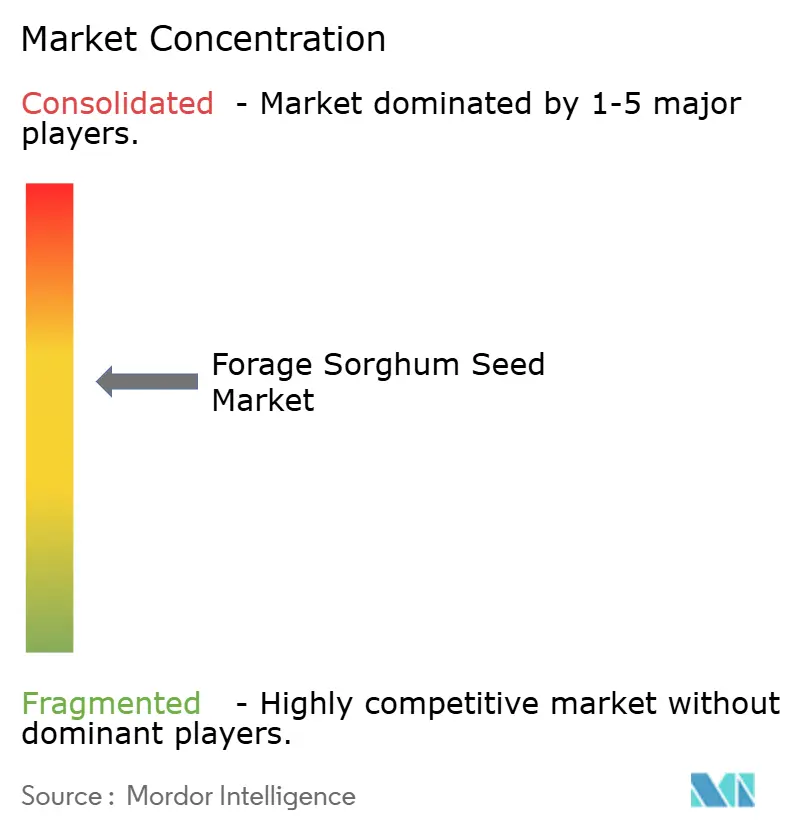

O mercado de sementes de sorgo forrageiro permanece concentrado, com os principais participantes incluindo Corteva Agriscience, UPL Limited, Bayer AG, KWS SAAT SE & Co. KGaA e RAGT Semences SAS. A joint venture Innovative Seed Solutions reúne ativos genéticos e de produção. A diferenciação tecnológica da indústria de sementes de sorgo gira principalmente em torno de características de tolerância a herbicidas, com três plataformas principais: Inzen da Corteva, iGrowth da Advanta e Double Team da S&W.

Essas plataformas estabelecem vantagens competitivas por meio de seus requisitos de administração e acordos de licenciamento de características. Existem oportunidades de expansão de mercado em regiões em desenvolvimento, particularmente na Á�ڰ������� e na Ásia, onde a adoção de sementes híbridas ainda é baixa e as variedades de polinização aberta continuam a dominar os sistemas de cultivo de pequenos agricultores.

As dinâmicas competitivas da indústria estão evoluindo com a adoção da agricultura de precisão, à medida que as empresas desenvolvem plataformas digitais e análise de dados para aprimorar a seleção de variedades e a orientação agronômica. Além disso, empresas especializadas em melhoramento estão surgindo como agentes disruptivos de mercado ao se concentrarem em aplicações específicas, como a produção de biogás e o sequestro de carbono. Essas empresas utilizam genética fotoperíodo-sensível e características BMR para atingir preços premium nos mercados de sustentabilidade. Os padrões de qualidade em toda a indústria, mantidos por organizações como a AOSCA (Associação de Agências Oficiais de Certificação de Sementes), garantem a pureza genética e a qualidade do produto. Embora esses padrões beneficiem empresas estabelecidas com sistemas robustos de controle de qualidade, eles podem criar barreiras de entrada para concorrentes menores.

Líderes da Indústria de Sementes de Sorgo Forrageiro

Corteva Agriscience

UPL Limited

Bayer AG

RAGT Semences SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A GDM Seeds concordou em adquirir a AgReliant Genetics, posicionando a GDM como a quarta maior fornecedora de genética de milho e fortalecendo seu portfólio de sorgo.

- Maio de 2024: A S&W Seed Company, uma empresa global de tecnologia agrícola, lançou o Double Team Forage Sorghum, expandindo seu portfólio proprietário de tecnologia de características de sorgo. A tecnologia Double Team Forage Sorghum oferece aos produtores uma solução de controle de plantas daninhas não-OGM que pode ser aplicada diretamente na cultura.

- Março de 2023: A DLF Seeds A/S expandiu suas operações na Nova Zelândia estabelecendo uma nova instalação de processamento e armazenamento de sementes forrageiras que inclui sementes de sorgo forrageiro. Esse investimento aprimorou as capacidades de processamento de sementes e a capacidade de armazenamento da empresa para atender à crescente demanda por sementes no mercado agrícola da Nova Zelândia.

Escopo do Relatório Global do Mercado de Sementes de Sorgo Forrageiro

O sorgo forrageiro é uma gramínea anual de verão de crescimento rápido que serve como uma eficaz cultura de cobertura e alimentação animal. Essas variedades tipicamente crescem mais altas do que as plantas de sorgo granífero. O Mercado de Sementes de Sorgo Forrageiro é segmentado por Geografia (América do Norte, Europa, América do Sul, Á������-�ʲ���í�ھ����� e Oriente ��é�徱�� e Á�ڰ�������). O relatório oferece o tamanho do mercado e as previsões em termos de valor (USD) para todos os segmentos acima.

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Espanha | |

| �ʴDZ�ô�Ծ��� | |

| ������â�Ծ��� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� | Arábia Saudita |

| Turquia | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| Egito | |

| Restante da Á�ڰ������� |

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Espanha | ||

| �ʴDZ�ô�Ծ��� | ||

| ������â�Ծ��� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sementes de sorgo forrageiro em 2026?

Está avaliado em USD 1,49 bilhão e está projetado para atingir USD 2,03 bilhões até 2031.

Qual é a CAGR prevista para sementes de sorgo forrageiro até 2031?

O mercado tem previsão de crescer a uma CAGR de 6,35% durante 2026-2031.

Qual região atualmente lidera as vendas de sementes de sorgo forrageiro?

A América do Norte detém 31,70% das vendas globais, ancorada pelas Planícies do Sul dos Estados Unidos.

Qual região está crescendo mais rapidamente na adoção de sementes de sorgo forrageiro?

Espera-se que a Á�ڰ������� registre uma CAGR de 9,79% até 2031.

O que torna o sorgo forrageiro atraente em comparação à silagem de milho?

O sorgo oferece valor forrageiro comparável enquanto utiliza aproximadamente 60% menos água, apoiando a produção resiliente ao clima, tornando o sorgo atraente em comparação à silagem de milho.

Página atualizada pela última vez em: