Tamanho e Participação do Mercado de Controle de Acesso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

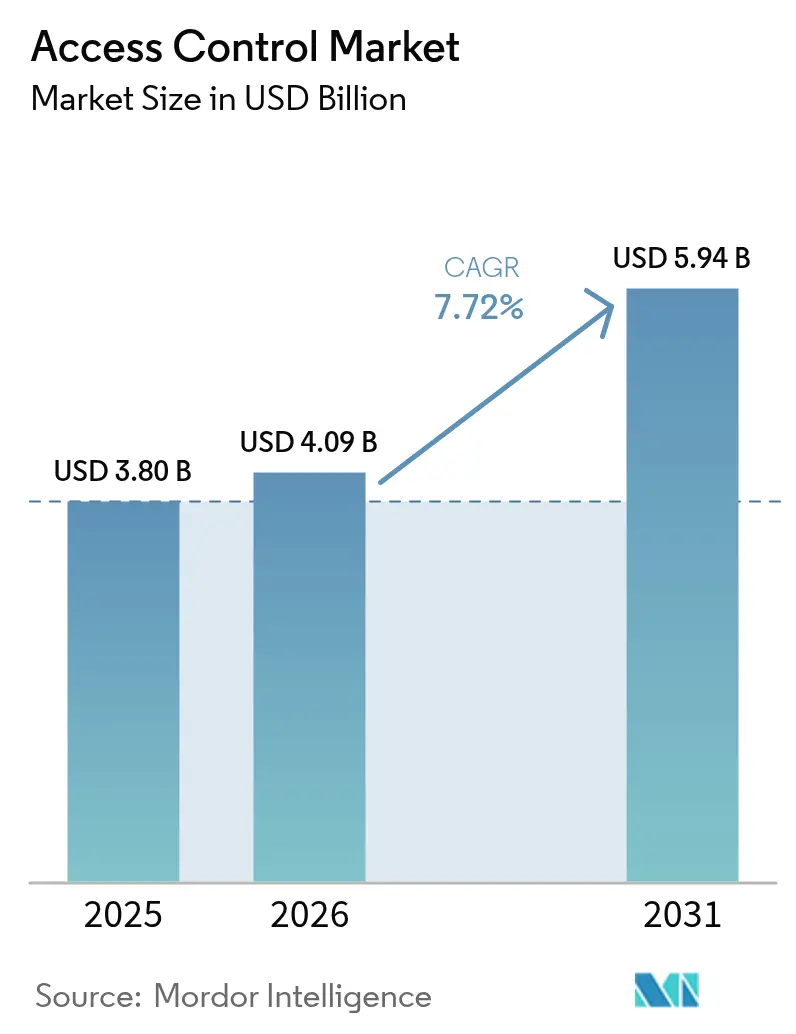

| Tamanho do Mercado (2026) | 4.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.72% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controle de Acesso por ����������

O tamanho do mercado de controle de acesso em 2026 é estimado em USD 4,09 bilhões, crescendo a partir do valor de 2025 de USD 3,80 bilhões, com projeções para 2031 indicando USD 5,94 bilhões, crescendo a uma CAGR de 7,72% no período 2026-2031. A demanda está se intensificando à medida que o gerenciamento em nuvem, as credenciais móveis e a biometria substituem chaves e cartões legados em instalações corporativas, do setor público e de infraestrutura crítica. Regulamentações mais rígidas de proteção de dados, o valor atribuído às experiências de usuário sem contato e a convergência com a videovigilância estão reforçando o ciclo de atualização. Aumentos de preços relacionados à escassez de semicondutores estão impulsionando os compradores em direção a arquiteturas definidas por software que garantem a longevidade do investimento de capital, ao mesmo tempo em que mitigam o risco na cadeia de suprimentos.

Principais Conclusões do Relatório

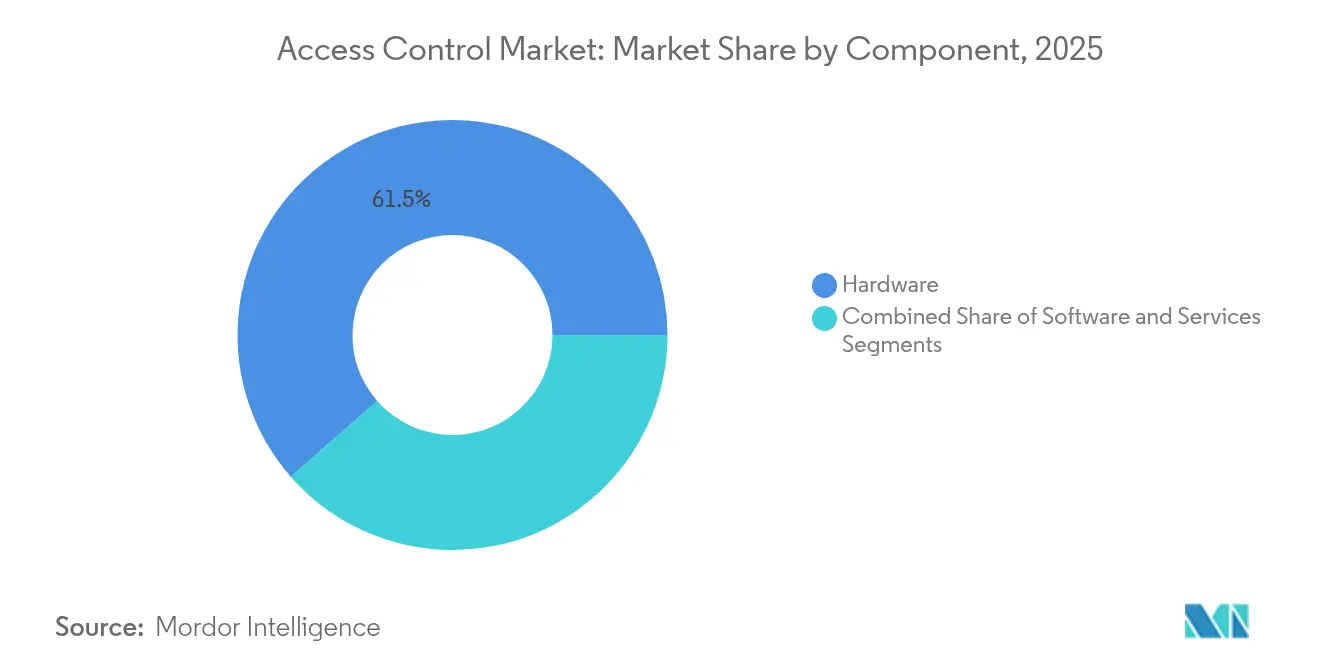

- Por componente, o hardware liderou com 61,45% de participação na receita em 2025; o software deve expandir a uma CAGR de 8,78% até 2031.

- Por implantação de ACaaS, os modelos hospedados capturaram 51,60% da participação do mercado de controle de acesso em 2025, enquanto o ACaaS híbrido deve crescer a uma CAGR de 8,35% até 2031.

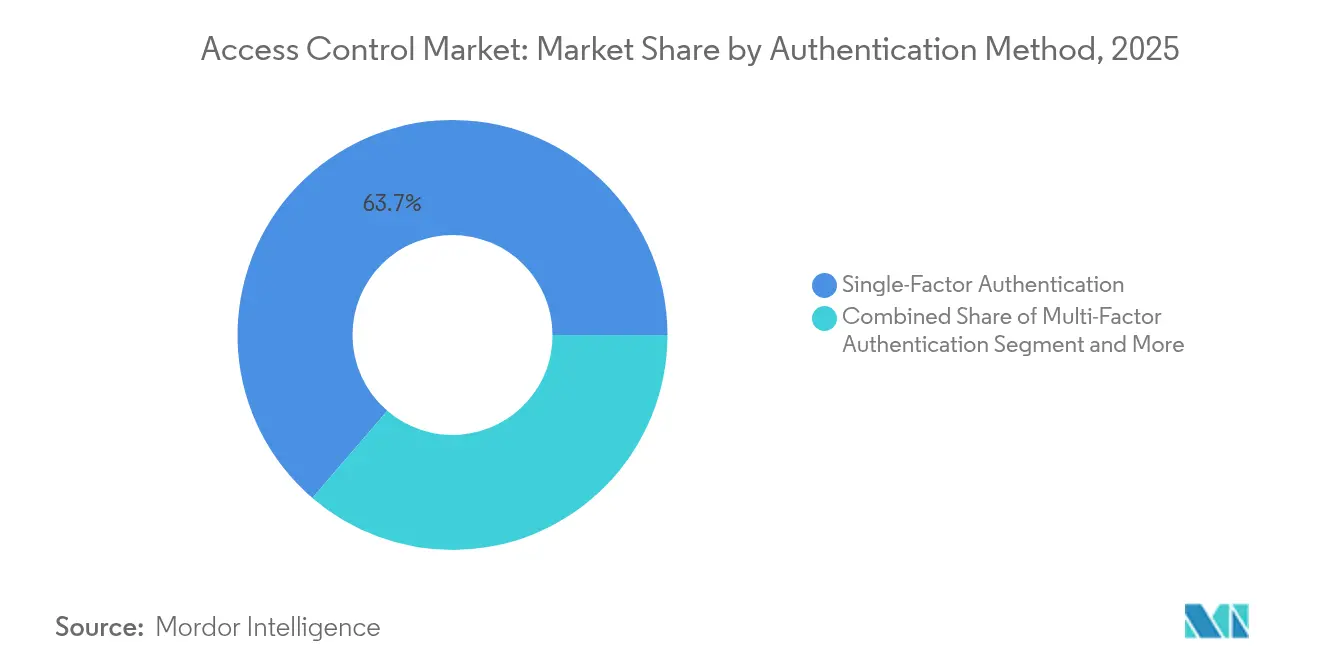

- Por método de autenticação, os sistemas de fator único detinham 63,70% de participação em 2025; as tecnologias de credencial móvel estão avançando a uma CAGR de 7,95%.

- Por conectividade, RFID/NFC reteve 57,75% de participação em 2025; as soluções de banda ultralarga estão escalando a uma CAGR de 8,22%.

- Por usuário final, os edifícios comerciais lideraram com 31,10% do tamanho do mercado de controle de acesso em 2025; as instalações de saúde estão expandindo a uma CAGR de 8,41%.

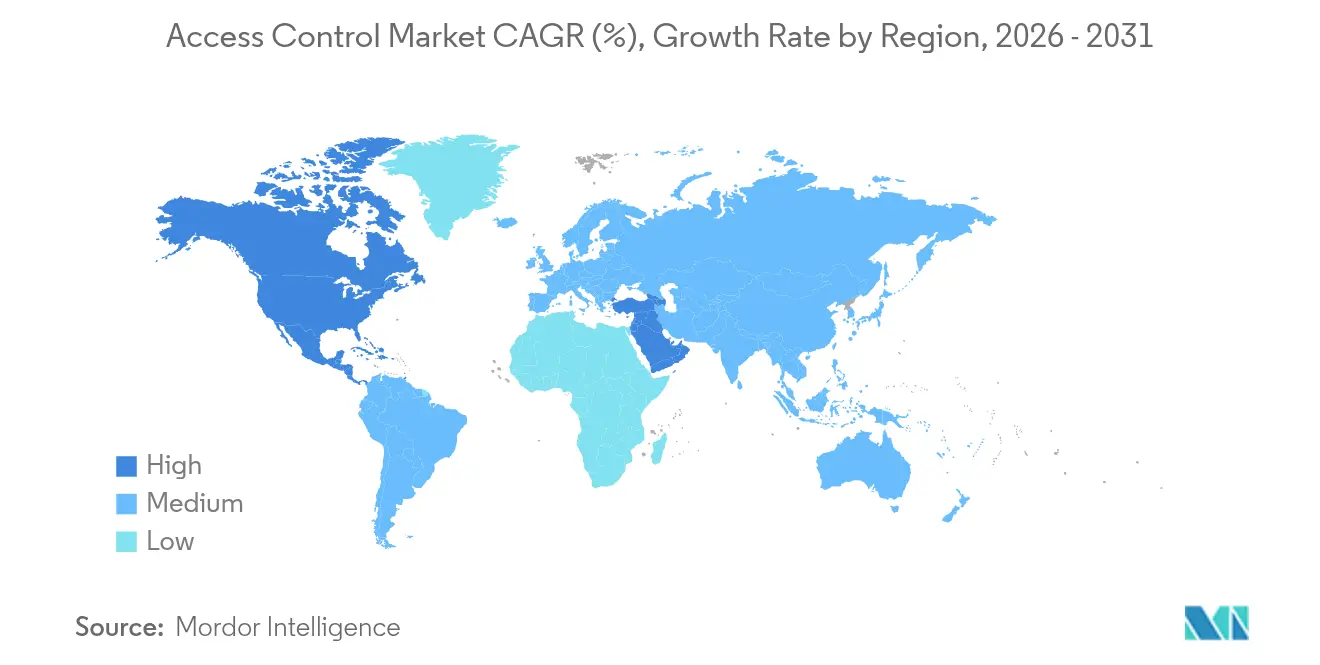

- Regionalmente, a América do Norte deteve 38,30% de participação em 2025; o Oriente ��é�徱�� está crescendo mais rapidamente, a uma CAGR de 9,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Controle de Acesso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Regulatórios para Acesso Eletrônico em Data Centers da UE Sensíveis ao GDPR | +1.8% | Europa, com repercussão na América do Norte | ��é�徱�� prazo (2-4 anos) |

| Adoção de Credenciais Móveis Sem Contato em Imóveis Corporativos da América do Norte | +1.5% | América do Norte, expandindo para a Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Programas de Cidades Inteligentes e Infraestrutura Crítica Impulsionando a Biometria no Oriente ��é�徱�� | +1.2% | Oriente ��é�徱��, com adoção inicial nos Emirados Árabes Unidos e na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Expansão de Espaços de Coworking na APAC Impulsionando ACaaS Baseado em Nuvem | +1.0% | Núcleo da Á������-�ʲ���í�ھ�����, com repercussão nos mercados globais | ��é�徱�� prazo (2-4 anos) |

| Atualizações de Convergência entre Vídeo IP e Controle de Acesso em Centros de Transporte Europeus | +0.9% | Europa, com adoção seletiva na América do Norte | ��é�徱�� prazo (2-4 anos) |

| Demanda por Retrofit de Sistemas de Cartão-Chave Obsoletos no Ensino Superior dos EUA | +0.8% | América do Norte, com tendências semelhantes em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Mandatos Regulatórios para Acesso Eletrônico em Data Centers da UE Sensíveis ao GDPR

A diretiva NIS2, em vigor desde outubro de 2024, exige autenticação multifator e trilhas de auditoria resistentes a adulterações em todos os pontos de entrada física. Os operadores de data centers estão acelerando a migração de cartões legados para credenciais biométricas ou móveis a fim de atender às cláusulas de criptografia e monitoramento contínuo. O escrutínio da cadeia de suprimentos dos fornecedores eleva os limites de aquisição, direcionando a demanda para plataformas que oferecem relatórios de conformidade automatizados. As sinergias entre a NIS2 e o GDPR estão criando um prêmio para soluções unificadas que protegem dados pessoais ao mesmo tempo em que impõem segurança física, elevando os orçamentos gerais de substituição no mercado de controle de acesso.[1]Cisco, "Produtos – Documento Técnico de Conformidade com NIS2 para Setores," cisco.com

Adoção de Credenciais Móveis Sem Contato em Imóveis Corporativos da América do Norte

Os proprietários comerciais estão emitindo credenciais para Apple Wallet e Google Pay que desbloqueiam catracas, elevadores e salas sem interação física. O provisionamento remoto reduz os custos de emissão de crachás e apoia políticas de assentos flexíveis. As atualizações criptografadas pelo ar permitem que as equipes de instalações desativem telefones perdidos instantaneamente, reforçando a segurança e aprimorando a experiência dos inquilinos. A compatibilidade da solução com a infraestrutura de smartphones existente elimina os custos de impressoras de cartões, fortalecendo seu caso de negócios. Os ciclos de implantação rápidos se traduzem em ganhos visíveis de eficiência operacional, reforçando o impulso para o mercado de controle de acesso.[2]Soloinsight, "Credenciais Móveis," soloinsight.com

Programas de Cidades Inteligentes e Infraestrutura Crítica Impulsionando a Biometria no Oriente ��é�徱��

O plano dos Emirados Árabes Unidos de substituir identidades físicas por verificação biométrica nacional está catalisando sistemas de reconhecimento facial e de íris em larga escala em campi governamentais, de saúde e de transporte. A atualização do controle de fronteiras da Arábia Saudita processa 120.000 transações de impressão digital diariamente, sublinhando o apetite regional por acesso biométrico de alto rendimento. Esses projetos emblemáticos reduziram a percepção de risco em torno da biometria multimodal, encorajando os desenvolvedores privados a adotar soluções semelhantes. Posições regulatórias favoráveis que priorizam a segurança em detrimento da privacidade aceleram as aquisições, posicionando o Oriente ��é�徱�� como um ambiente de inovação que influencia as especificações globais do mercado de controle de acesso.

Expansão de Espaços de Coworking na APAC Impulsionando ACaaS Baseado em Nuvem

A crescente penetração de espaços de trabalho flexíveis na Coreia do Sul, no ������ã�� e na Í�Ի徱�� exige controle de acesso como serviço escalável e baseado em assinatura, que automatiza o cadastro de membros e a sincronização de faturamento com aplicativos de reserva. [3]Airfob, "Por que o Controle de Acesso é o Segredo para a Lucratividade do Coworking no Reino Unido?" airfob.com O ACaaS hospedado elimina a propriedade de servidores, reduzindo o investimento de capital para operadores que abrem múltiplos locais em rápida sucessão. As análises de utilização em tempo real alimentam modelos de precificação dinâmica, reforçando a gestão de receitas. As implantações híbridas que armazenam credenciais localmente satisfazem as regulamentações de soberania de dados, ao mesmo tempo em que preservam as análises em nuvem, ampliando a adoção empresarial. Esse caso de uso mantém o mercado de controle de acesso em uma curva ascendente constante, particularmente entre fundadores com conhecimento tecnológico.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Conformidade de Cibersegurança para Implantações em Nuvem na UE (NIS2) | -1.2% | Europa, com efeitos regulatórios de repercussão | ��é�徱�� prazo (2-4 anos) |

| Escassez de Chips MCU Seguros Afetando as Remessas de Leitores | -0.9% | Global, com impacto agudo na fabricação da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Resistência à Privacidade no Reconhecimento Facial nos EUA e nos Estados da UE | -0.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Restrições Orçamentárias de PMEs na América do Sul | -0.6% | América do Sul, com impacto seletivo em outros mercados emergentes | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���������� | |||

Custos de Conformidade de Cibersegurança para Implantações em Nuvem na UE (NIS2)

As plataformas de acesso hospedadas em nuvem devem adicionar monitoramento contínuo de ameaças, assinatura segura de código e pipelines de desenvolvimento documentados para satisfazer a NIS2, elevando os custos operacionais dos fornecedores em 15–20%. Os pequenos fornecedores têm dificuldade em absorver as taxas de auditoria e as despesas de testes de penetração, desencadeando consolidação à medida que os compradores gravitam em direção a marcas globais com infraestrutura certificada. Algumas empresas da UE adiam as atualizações, prolongando o ciclo de substituição, o que modera marginalmente as perspectivas de crescimento do mercado de controle de acesso.

Escassez de Chips MCU Seguros Afetando as Remessas de Leitores

A oferta restrita de MCUs criptográficos estende os prazos de entrega para leitores biométricos e multitecnologia para 16 semanas, levando a aumentos de preços de tabela dos fabricantes de equipamentos originais de 3,5-15%. A ASSA ABLOY aumentou os preços de produtos eletrônicos em 9,9% em 2024 para compensar a inflação de componentes. Os atrasos nos projetos corroem as margens dos instaladores e complicam o orçamento para clientes de educação e saúde. Os redesenhos acelerados em torno de chips alternativos desviam recursos de engenharia dos pipelines de inovação, suprimindo modestamente a expansão do mercado de controle de acesso no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Inovação em Software Impulsiona a Dominância do Hardware

O hardware liderou a receita de 2025 com 61,45% de participação, refletindo a necessidade essencial de fechaduras eletrônicas, controladores e leitores biométricos em implantações físicas. Apenas os retrofits universitários impulsionaram ciclos substanciais de atualização de fechaduras à medida que os campi migraram para infraestrutura compatível com dispositivos móveis. As fechaduras eletrônicas registraram o crescimento unitário mais rápido, impulsionadas por módulos de banda ultralarga que permitem entrada sem as mãos. Os leitores biométricos multissensor ganharam força em laboratórios e farmácias que exigem verificação de alta garantia.

O software está crescendo a uma CAGR de 8,78% até 2031, adicionando análises preditivas e detecção de anomalias baseada em IA aos consoles de gerenciamento. Os planos de controle em nuvem unificam sites distintos, permitindo envios de políticas em tempo real e auditorias de conformidade automatizadas. A convergência de vídeo e acesso nos painéis fortalece as capacidades investigativas, enquanto as APIs abertas convidam ao desenvolvimento do ecossistema. Os serviços de integração e os contratos de suporte recorrentes ampliam a receita dos parceiros, posicionando os serviços gerenciados como uma camada de anuidade resiliente no setor de controle de acesso.

Por Implantação de ACaaS: Modelos Híbridos Ganham Tração Empresarial

O ACaaS hospedado controlou 51,60% das implantações de 2025, impulsionado por PMEs que preferem assinaturas previsíveis à propriedade de servidores. A paridade de recursos com soluções locais, além de atualizações automáticas, reduz a carga de habilidades para departamentos de TI enxutos. Os portais de inquilinos granulares ajudam as marcas de coworking a gerenciar milhares de membros dinamicamente, aprofundando a fidelidade dos clientes no mercado de controle de acesso.

O ACaaS híbrido é o modelo de crescimento mais rápido, a uma CAGR de 8,35%, equilibrando a orquestração em nuvem com o armazenamento local de borda para entidades regulamentadas. Os hospitais encaminham registros sensíveis para dispositivos locais durante interrupções de rede e, em seguida, sincronizam com a nuvem para análises quando a conectividade é restaurada. O ACaaS gerenciado mantém um nicho para propriedades complexas e de múltiplos fornecedores que precisam de integrações personalizadas, mas as plataformas estão convergindo constantemente para paradigmas de autoatendimento que escalam entre setores no mercado de controle de acesso mais amplo.

Por Método de Autenticação: Credenciais Móveis Desafiam a Dominância do Fator Único

Os sistemas de fator único ainda detêm 63,70% de adoção por meio de cartões-chave e teclados numéricos amplamente utilizados, atendendo à segurança básica de perímetro. No entanto, as pressões regulatórias e as violações de alto perfil expõem suas limitações. Os ciclos de substituição se aceleram em finanças, farmácia e infraestrutura crítica, onde a evidência de adulteração e a rastreabilidade são fundamentais.

As credenciais móveis integradas ao Apple Wallet ou ao Google Pay estão crescendo a uma CAGR de 7,95%, fornecendo trocas criptografadas por Bluetooth e NFC que resistem à clonagem. Os administradores provisionam ou revogam direitos instantaneamente pelo ar, reduzindo o custo operacional por usuário. As implantações multifator que combinam biometria com IDs móveis oferecem autenticação sem atrito, porém robusta, direcionando o mercado geral de controle de acesso para paradigmas de identidade convergida.

Por Vertical de Usuário Final: A Saúde Impulsiona o Crescimento Mais Rápido

As instalações comerciais geraram 31,10% do tamanho do mercado de controle de acesso em 2025, à medida que os proprietários alinharam as atualizações de segurança com os retrofits de sustentabilidade. As ferramentas integradas de acesso móvel e análise de espaço otimizam o engajamento dos inquilinos, ao mesmo tempo em que reduzem o trabalho de emissão de crachás.

Os ambientes de saúde, com uma CAGR de 8,41%, implementam permissões baseadas em funções para farmácias, salas de cirurgia e salas de registros em conformidade com a política HIPAA. A biometria sem contato apoia os regimes de controle de infecções, enquanto os recursos de bloqueio de emergência aprimoram a resposta a ameaças. Os centros industriais, governamentais e de transporte mantêm demanda especializada por leitores robustos e compatíveis com tecnologia operacional, sustentando o crescimento de longo prazo para o mercado de controle de acesso mais amplo.

Análise Geográfica

A América do Norte manteve 38,30% de participação na receita de 2025, sustentada por modernizações em larga escala em campi corporativos, universidades e hospitais. Os retrofits no ensino superior dos EUA, como a conversão de 9.000 portas da Universidade de Kentucky, ilustram a adoção em todo o campus de plataformas compatíveis com dispositivos móveis que combinam controle de acesso com análises de frequência. Os incentivos para edifícios inteligentes do �䲹�Բ���á e as instalações logísticas transfronteiriças do ��é�澱���� acrescentam demanda incremental. O investimento de risco em startups de banda ultralarga e biometria mantém a região na vanguarda da inovação tecnológica no mercado de controle de acesso.

O Oriente ��é�徱�� é o território de crescimento mais rápido, a uma CAGR de 9,22% até 2031, impulsionado por agendas soberanas de cidades inteligentes e estruturas regulatórias com foco em segurança. Os Emirados Árabes Unidos e a Arábia Saudita demonstram implantações em larga escala de sistemas faciais, de íris e de impressão digital que substituem identidades físicas, enquanto o Catar e Omã integram o controle de acesso em centros de comando de IoT nacionais. Os integradores locais constroem sobre os SDKs de fornecedores globais, criando soluções específicas para a região que aceleram a localização do mercado.

A Europa exibe crescimento constante apesar da rigorosa legislação de privacidade. A NIS2 e a Lei de IA da UE exigem consentimento explícito e transparência para o uso biométrico. As organizações respondem adotando ACaaS híbrido para que os modelos biométricos sensíveis permaneçam em solo europeu. Alemanha, �������ç�� e Reino Unido priorizam sistemas de protocolo aberto para evitar a dependência de fornecedores, enquanto os operadores nórdicos são pioneiros em leitores sustentáveis e de baixo consumo de energia. Os centros de transporte da Europa Oriental atualizam as barreiras baseadas em cartões com entrada verificada por dispositivos móveis e vídeo, todos contribuindo para a receita incremental do mercado de controle de acesso.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas o impulso de consolidação é claro à medida que os principais fabricantes aprofundam a integração vertical. A aquisição de USD 4,95 bilhões da Honeywell da unidade Global Access Solutions da Carrier em 2024 entregou as marcas LenelS2, Onity e Supra, aumentando as vendas anuais em USD 1 bilhão. A ASSA ABLOY seguiu com aquisições sucessivas da SKIDATA, 3millID e Third Millennium, ampliando os portfólios de leitores e as capacidades de acesso a estacionamentos.

As alianças estratégicas reforçam a diferenciação tecnológica. A Allegion liderou o protocolo de acesso móvel Aliro com a Connectivity Standards Alliance para promover a interoperabilidade e consolidar os ecossistemas de smartphones. O FiRa Consortium une fornecedores de chipsets, handsets e fechaduras em torno dos padrões de alcance seguro de banda ultralarga, reduzindo o atrito de integração e acelerando as implantações de nível premium.

Os resultados financeiros confirmam a mudança em direção a receitas eletrônicas e de software. O segmento das Américas da Allegion no primeiro trimestre de 2025 cresceu 5,4% com forte adoção de acesso eletrônico. A Dormakaba entregou 4,9% de crescimento orgânico em Soluções de Acesso ao otimizar os preços em meio à inflação de componentes. Os fornecedores canalizam o lucro bruto expandido para pesquisa e desenvolvimento em IA, computação de borda e privacidade por design, definindo o tom competitivo para o mercado de controle de acesso.

Líderes do Setor de Controle de Acesso

Suprema Inc.

Hanwha Techwin Co. Ltd

Thales Group (Gemalto NV)

Bosch Security System Inc.

Honeywell International Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A ASSA ABLOY adquiriu a 3millID e a Third Millennium por USD 21 milhões, fortalecendo a tecnologia de leitores empresariais e expandindo o alcance de canais nos EUA e no Reino Unido.

- Janeiro de 2025: A Schlage lançou o Sense Pro Smart Deadbolt com desbloqueio mãos-livres por banda ultralarga e compatibilidade com Apple Home Key.

- Janeiro de 2025: A ASSA ABLOY apresentou o Centrios, uma plataforma de assinatura para controle de acesso de pequenas empresas com suporte a 50 dispositivos e 200 usuários.

- Novembro de 2024: A Johnson Controls introduziu o C•CURE Cloud, adicionando monitoramento de infraestrutura fora das instalações em conformidade com SOC 2 ao seu conjunto de segurança.

Escopo do Relatório do Mercado Global de Controle de Acesso

Os produtos de controle de acesso permitem que os usuários finais autentiquem o pessoal que acessa a infraestrutura física de uma organização. Proteger um local, como um edifício, estacionamento ou espaço de escritório, é conhecido como controle de acesso físico. Um sistema de controle de acesso físico (PACS) é frequentemente instalado para supervisionar e impor a segurança física. O PACS protege áreas de um edifício ou seus terrenos contra acesso não autorizado.

O mercado de controle de acesso é segmentado por tipo (leitor de cartão e dispositivos de controle de acesso (baseado em cartão, proximidade, cartão inteligente (com contato e sem contato)), leitores biométricos, fechaduras eletrônicas e software), vertical de usuário final (comercial, residencial, governamental, industrial, transporte e logística, saúde e militar e defesa) e geografia (América do Norte (Estados Unidos, �䲹�Բ���á), Europa (Reino Unido, Alemanha, �������ç��, Restante da Europa), Á������-�ʲ���í�ھ����� (China, ������ã��, Í�Ի徱��, Coreia do Sul, Restante da Á������-�ʲ���í�ھ�����) e restante do mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos.

| Hardware | Leitores de Cartão / Proximidade / Cartão Inteligente |

| Leitores Biométricos (Impressão Digital, Facial, Íris, Multimodal) | |

| Fechaduras Eletrônicas (Magnética, Trava Elétrica, Fechadura de Segurança, Fechadura Inteligente Sem Fio) | |

| Controladores e Painéis | |

| Software | Suítes de Gerenciamento de Controle de Acesso |

| Plug-ins de Integração de Gerenciamento de Vídeo | |

| ���������ç�Dz� | Instalação e Integração |

| Suporte e Manutenção |

| ACaaS Hospedado |

| ACaaS Gerenciado |

| ACaaS Híbrido |

| Autenticação de Fator Único |

| Autenticação Multifator |

| Credencial Móvel / Bluetooth LE |

| RFID / NFC |

| Cartões Inteligentes (125 kHz, 13,56 MHz) |

| Bluetooth de Baixa Energia |

| Banda Ultralarga (UWB) |

| Edifícios Comerciais |

| Industrial e Manufatura |

| Governo e Setor Público |

| Transporte e Logística |

| Instalações de Saúde |

| Instalações Militares e de Defesa |

| Residencial e Casas Inteligentes |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ASEAN | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Egito | ||

| Restante da Á�ڰ������� | ||

| Por Componente | Hardware | Leitores de Cartão / Proximidade / Cartão Inteligente | |

| Leitores Biométricos (Impressão Digital, Facial, Íris, Multimodal) | |||

| Fechaduras Eletrônicas (Magnética, Trava Elétrica, Fechadura de Segurança, Fechadura Inteligente Sem Fio) | |||

| Controladores e Painéis | |||

| Software | Suítes de Gerenciamento de Controle de Acesso | ||

| Plug-ins de Integração de Gerenciamento de Vídeo | |||

| ���������ç�Dz� | Instalação e Integração | ||

| Suporte e Manutenção | |||

| Por Controle de Acesso como Serviço (Implantação) | ACaaS Hospedado | ||

| ACaaS Gerenciado | |||

| ACaaS Híbrido | |||

| Por Método de Autenticação | Autenticação de Fator Único | ||

| Autenticação Multifator | |||

| Credencial Móvel / Bluetooth LE | |||

| Por Tecnologia de Conectividade | RFID / NFC | ||

| Cartões Inteligentes (125 kHz, 13,56 MHz) | |||

| Bluetooth de Baixa Energia | |||

| Banda Ultralarga (UWB) | |||

| Por Vertical de Usuário Final | Edifícios Comerciais | ||

| Industrial e Manufatura | |||

| Governo e Setor Público | |||

| Transporte e Logística | |||

| Instalações de Saúde | |||

| Instalações Militares e de Defesa | |||

| Residencial e Casas Inteligentes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| ASEAN | |||

| ���ܲ��ٰ�á������ | |||

| Nova Zelândia | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| Egito | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de controle de acesso e suas perspectivas de crescimento?

O tamanho do mercado global de controle de acesso é de USD 4,09 bilhões em 2026 e deve atingir USD 5,94 bilhões até 2031, a uma CAGR de 7,72%.

Qual região está se expandindo mais rapidamente?

O Oriente ��é�徱�� deve crescer a uma CAGR de 9,22% até 2031, impulsionado por programas biométricos apoiados pelo governo e investimentos em cidades inteligentes.

Por que as credenciais móveis estão ganhando força?

As identidades móveis eliminam o gerenciamento físico de cartões, permitem o provisionamento criptografado pelo ar e se alinham com os padrões de trabalho híbrido, apoiando uma taxa de adoção com CAGR de 7,95%.

Como as escassezes de semicondutores estão afetando o mercado?

As restrições de MCUs seguros estão estendendo os prazos de entrega dos leitores para 16 semanas e desencadearam aumentos de preços de 3,5-15%, moderando o crescimento de hardware no curto prazo.

Página atualizada pela última vez em: