Tamanho e Participação do Mercado de Saúde Veterinária na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

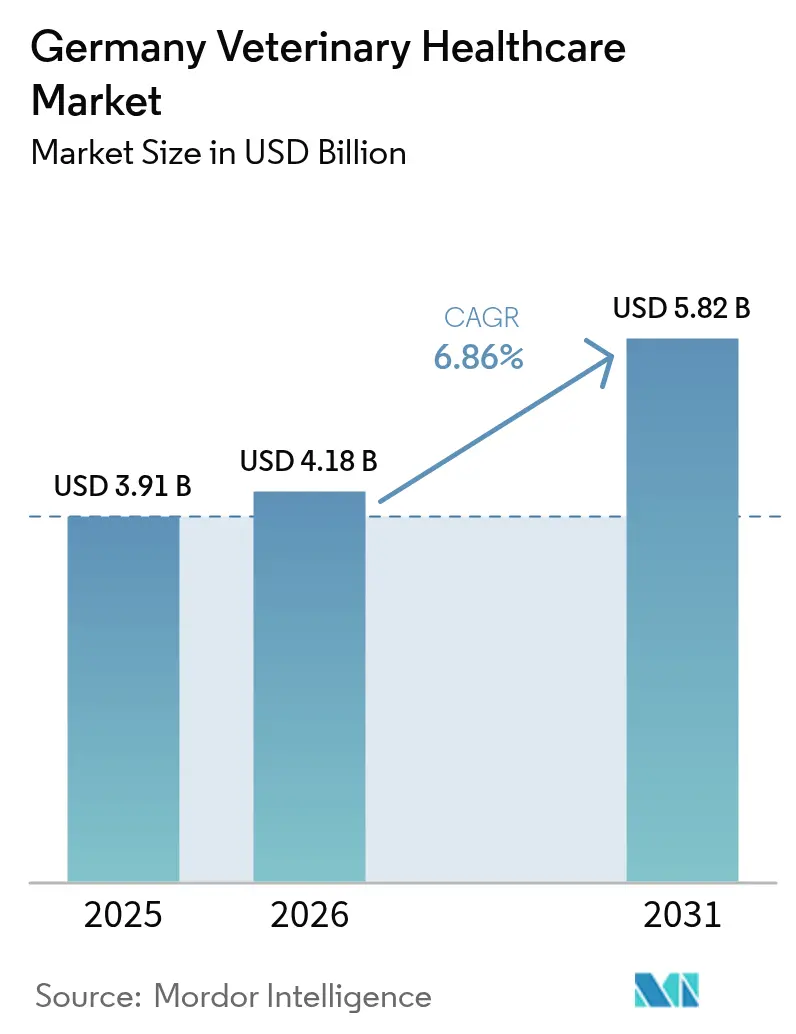

| Tamanho do mercado no ano base (2025) | 3.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.86% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Veterinária na Alemanha por ����������

O tamanho do mercado de saúde veterinária na Alemanha em 2026 é estimado em USD 4,18 bilhões, crescendo a partir do valor de 2025 de USD 3,91 bilhões, com projeções para 2031 mostrando USD 5,82 bilhões, crescendo a um CAGR de 6,86% no período de 2026 a 2031. A posse estável de animais de companhia, mandatos mais rígidos de saúde pecuária e a rápida inovação em diagnósticos sustentam essa expansão. Uma população de animais de estimação de 33,9 milhões de animais sustenta a demanda recorrente, enquanto o aumento das ameaças zoonóticas e o primeiro caso doméstico de febre aftosa desde 1988 reforçam a necessidade de programas preventivos robustos. Ferramentas digitais, como analisadores de hematologia com inteligência artificial e plataformas de teleconsulta, melhoram a eficiência das práticas e apoiam as lacunas de cobertura em áreas rurais. A consolidação corporativa entre os fabricantes acelera o lançamento de produtos, e o aumento da adesão a seguros para animais de estimação amplia a acessibilidade a cuidados de maior valor. No entanto, a escassez de mão de obra e as tabelas de honorários obrigatórias moderam o impulso de crescimento no curto prazo.

Principais Conclusões do Relatório

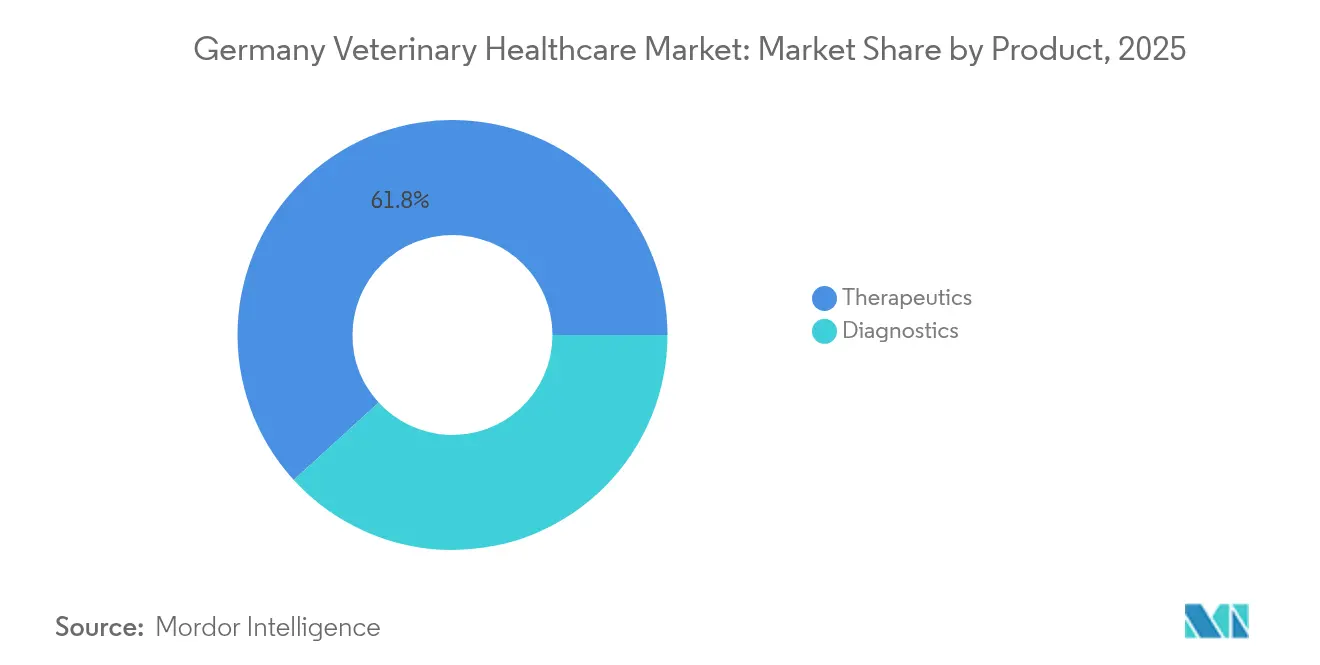

- Por tipo de produto, os terapêuticos lideraram com 61,78% de participação no mercado de saúde veterinária na Alemanha em 2025, enquanto os diagnósticos devem se expandir a um CAGR de 7,42% até 2031.

- Por tipo de animal, cães e gatos representaram 46,02% do tamanho do mercado de saúde veterinária na Alemanha em 2025; as aves devem crescer a um CAGR de 6,88% até 2031.

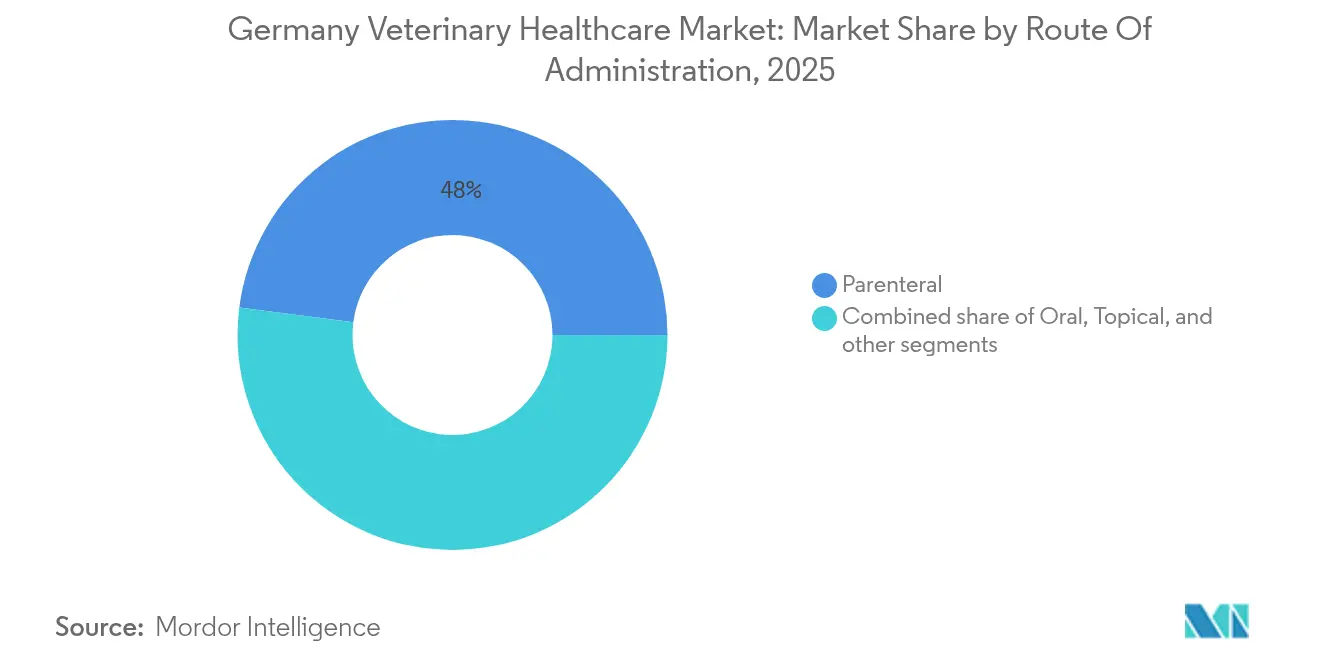

- Por via de administração, as formulações parenterais detinham 47,95% de participação no mercado de saúde veterinária na Alemanha em 2025, enquanto os produtos orais avançam a um CAGR de 6,58%.

- Por usuário final, hospitais e clínicas comandavam 57,12% do tamanho do mercado de saúde veterinária na Alemanha em 2025; os ambientes de testes no ponto de atendimento apresentam a trajetória mais rápida, com CAGR de 7,71%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Saúde Veterinária na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população de animais de companhia | +1.2% | Centros urbanos em todo o país | ��é�徱�� prazo (2 a 4 anos) |

| Aumento na incidência de doenças zoonóticas | +0.8% | Nacional com foco rural | Curto prazo (≤2 anos) |

| Iniciativas governamentais de saúde animal | +0.6% | Nacional, alinhado à UE | Longo prazo (≥4 anos) |

| Avanços em diagnósticos veterinários e telessaúde | +1.1% | Áreas metropolitanas | ��é�徱�� prazo (2 a 4 anos) |

| Expansão da cobertura de seguros para animais de estimação | +0.4% | Nacional | Longo prazo (≥4 anos) |

| Mudança em direção a cuidados preventivos na pecuária | +0.7% | Regiões de produção intensiva | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���������� | |||

Crescimento da População de Animais de Companhia

O aumento da posse de animais de estimação sustenta a demanda contínua por serviços, uma vez que 44% dos lares alemães mantinham pelo menos um animal em 2024[1]Zentralverband Zoologischer Fachbetriebe, "Estatísticas de Animais Domésticos 2024," zzf.de. As mudanças geracionais posicionam os animais de estimação como membros da família, incentivando a disposição de pagar por tratamentos avançados. Solteiros e casais em apartamentos urbanos impulsionam os gastos per capita, e as taxas de adoção pós-pandemia entre famílias com filhos ancoram o crescimento de longo prazo. Esse ambiente sustenta clínicas especializadas, serviços de oncologia e aconselhamento nutricional.

Aumento na Incidência de Doenças Zoonóticas

As mudanças climáticas e o comércio transfronteiriço intensificam a disseminação de patógenos. Ameaças transmitidas por vetores, como a borreliose de Lyme, que afeta até 200.000 pessoas por ano, levam os proprietários a recorrer a preventivos contra carrapatos[2]Robert Koch-Institut, "Doenças Transmitidas por Vetores na Alemanha," rki.de. A soroprevalência de Schmallenberg saltou para 40,15% em 2023, ressaltando a imprevisibilidade viral. O surto de febre aftosa de janeiro de 2025 desencadeou uma contenção rápida, ilustrando como um único evento repercute em toda a cadeia de suprimentos. Programas robustos de vigilância e vacinação ganham, portanto, prioridade.

Iniciativas Governamentais de Saúde Animal

A implementação da Lei de Medicamentos Veterinários alinha a política nacional ao Regulamento da UE 2019/6, visando uma redução de 50% no uso de antibióticos até 2030. O DART 2030 harmoniza a gestão antimicrobiana em saúde humana e animal, e a gestão obrigatória da saúde do rebanho eleva a produção leiteira para 10.195 kg por vaca. O financiamento federal para o laboratório de habilidades de Hannover fortalece a capacidade de treinamento clínico, mitigando a escassez de mão de obra.

Avanços em Diagnósticos Veterinários e Telessaúde

As ferramentas de ponto de atendimento da Zoetis fornecem hematologia com qualidade de laboratório de referência em minutos, encurtando os ciclos de decisão. Os sistemas de citologia com inteligência artificial agilizam o rastreamento de linfonodos, e os sensores vestíveis derivam sinais vitais em tempo real sem contenção. A adoção de teleconsultas permanece modesta devido à ambiguidade legal, mas os acompanhamentos remotos reduzem o congestionamento nas clínicas e ampliam o alcance em áreas rurais.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos cuidados veterinários avançados | -0.9% | Mais acentuado em áreas rurais | ��é�徱�� prazo (2 a 4 anos) |

| Processo rigoroso de aprovação regulatória | -0.5% | Nacional, supervisão da UE | Longo prazo (≥4 anos) |

| Escassez de profissionais veterinários qualificados | -0.7% | Clínicas rurais e de cidades pequenas | Curto prazo (≤2 anos) |

| Preocupações éticas com testes em animais em P&D | -0.3% | Nacional, centros acadêmicos | Longo prazo (≥4 anos) |

| Fonte: ���������� | |||

Alto Custo dos Cuidados Veterinários Avançados

As revisões obrigatórias de honorários elevaram os preços dos procedimentos em aproximadamente 50% em 2022, pressionando os orçamentos apesar dos benefícios de qualidade. A penetração limitada de seguros faz com que os proprietários financiem cirurgias e exames de ressonância magnética por conta própria, às vezes adiando os cuidados. Os produtores pecuários avaliam vacinas premium em relação às margens reduzidas, e o crescente endividamento estudantil desencoraja a abertura de clínicas em distritos de baixa renda, perpetuando as disparidades de acesso.

Processo Rigoroso de Aprovação Regulatória

A supervisão de dupla autoridade exige dossiês extensos e relatórios de farmacovigilância, prolongando o tempo de entrada no mercado para novos medicamentos. Os fabricantes menores arcam com custos desproporcionais, frequentemente fazendo parcerias com empresas maiores ou saindo do mercado. As novas diretrizes sobre PFAS para aditivos alimentares introduzem exigências adicionais de dados, enquanto as metas de redução antimicrobiana exigem reformulações dispendiosas antes do lançamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Terapêuticos Dominam em Meio à Inovação em Diagnósticos

Os terapêuticos contribuíram com 61,78% do tamanho do mercado de saúde veterinária na Alemanha em 2025, ancorados por vacinas e parasiticidas. As imunizações de aves contra a doença de Marek e a influenza aviária permanecem críticas, e os antiparasitários direcionados protegem os animais de companhia de doenças transmitidas por vetores. Os anti-infecciosos enfrentam restrições de volume, mas se beneficiam de preços premium para moléculas de último recurso. Os aditivos alimentares medicinais fornecem suporte ao crescimento sem antibióticos em suínos e frangos de corte.

Os diagnósticos, em expansão a um CAGR de 7,42%, capturam valor de painéis moleculares que associam terapias a mutações BRAF ou KIT em cânceres caninos. A imagem assistida por inteligência artificial aumenta o rendimento de radiografias, enquanto os kits de PCR em fazendas satisfazem as regras de contenção rápida de surtos. Essa convergência de demanda regulatória e tecnologia impulsiona a aceleração do segmento.

Por Tipo de Animal: Animais de Companhia Lideram Enquanto as Aves Aceleram

Cães e gatos mantiveram 46,02% de participação no mercado de saúde veterinária na Alemanha em 2025, refletindo alta penetração domiciliar e disposição para financiar intervenções especializadas em oncologia ou ortopedia. Terapias específicas para felinos contra ansiedade, como soluções orais de pregabalina, pretendem fechar a lacuna de cuidados onde apenas 40% dos gatos visitam clínicas anualmente.

As aves, com previsão de crescimento a um CAGR de 6,88%, respondem a ambientes de produção densa que necessitam de vacinação abrangente e supervisão da qualidade da água. Os eventos de H5N1 validaram o investimento em vacinas multivalentes, e os aditivos alimentares sem PFAS ganham força para atender aos padrões de exportação.

Por Via de Administração: Dominância Parenteral Desafiada pela Inovação Oral

Os injetáveis detinham 47,95% de participação no mercado de saúde veterinária na Alemanha em 2025, valorizados pela precisão de dose e início de ação rápido em campanhas de saúde do rebanho. Os anticorpos monoclonais, como o bedinvetmab, exemplificam parenterais premium com segurança documentada em 25 milhões de doses globais.

A administração oral, crescendo a um CAGR de 6,58%, capitaliza a preferência dos proprietários por administração sem estresse. Comprimidos de longevidade direcionados ao declínio metabólico canino e suspensões palatáveis para ansiedade felina exemplificam essa tendência de conveniência. Na pecuária, a ração medicada oferece distribuição escalável enquanto cumpre os novos limites de resíduos.

Por Usuário Final: Hospitais Dominam Enquanto os Testes no Ponto de Atendimento Crescem Rapidamente

Hospitais e clínicas capturaram 57,12% do tamanho do mercado de saúde veterinária na Alemanha em 2025, fornecendo salas cirúrgicas e imagem. A escassez de mão de obra — afetando 78,5% dos países europeus — impulsiona a consolidação sob grupos corporativos capazes de alocação de pessoal entre regiões.

Os ambientes de ponto de atendimento, avançando a um CAGR de 7,71%, integram analisadores de hemograma completo baseados em cartuchos que executam painéis em 90 segundos, reduzindo os custos de laboratórios externos. As clínicas móveis rurais empregam esses dispositivos para fornecer planos de tratamento imediatos, elevando os padrões sem expansão de instalações físicas.

Análise Geográfica

A Alemanha ancora a maior economia de animais de companhia da Europa, com EUR 7 bilhões em vendas em 2024. Corredores urbanos como Berlim-Hamburgo abrigam densas redes de clínicas, enquanto a baixa densidade de veterinários nos distritos rurais do leste exige telessaúde e unidades móveis. A infraestrutura federal de vigilância, incluindo o Friedrich-Loeffler-Institut, coordena a implantação rápida de bancos de antígenos durante surtos. As vendas nacionais de antimicrobianos caíram de 89,2 mg/PCU em 2016 para 69,9 mg/PCU em 2022, posicionando a Alemanha como referência regional. O alinhamento transfronteiriço com os programas Uma Saúde da UE facilita o compartilhamento de dados genômicos de patógenos, fortalecendo a análise preditiva.

Cenário Competitivo

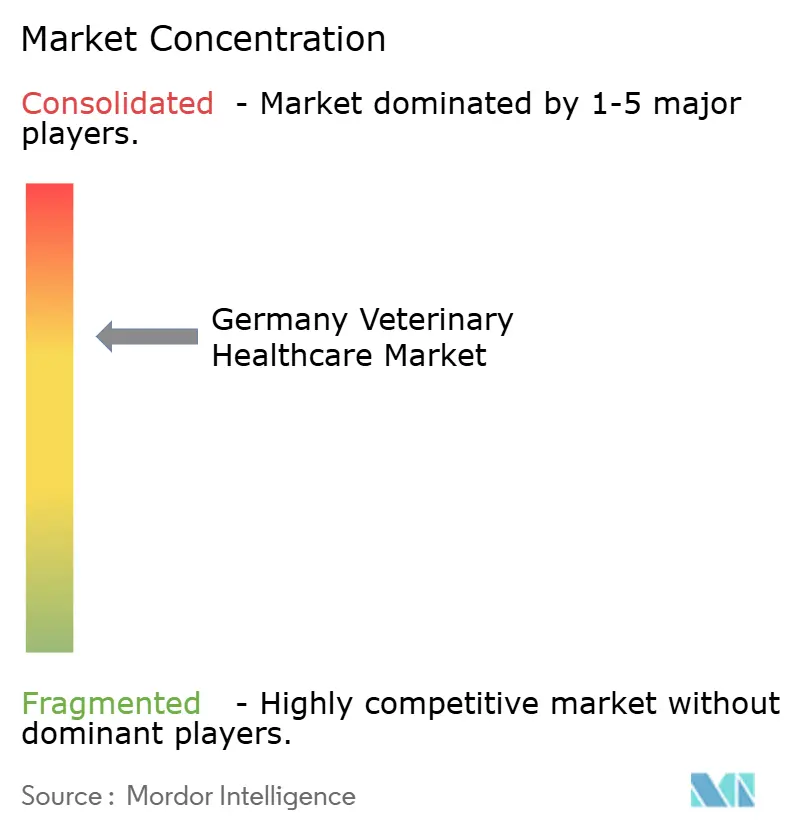

O mercado de saúde veterinária da Alemanha permanece moderadamente consolidado, com as 25 empresas membros do Bundesverband für Tiergesundheit controlando mais de 90% das vendas nacionais. A liderança de mercado repousa em empresas multinacionais como Zoetis, Boehringer Ingelheim, Elanco e Ceva, que se beneficiam de extensos portfólios de produtos e redes de distribuição estabelecidas. Sua escala sustenta gastos contínuos em P&D, ajudando-as a navegar pelo sistema de aprovação de dupla agência da Alemanha e a manter altas barreiras de entrada para concorrentes menores.

A adoção de tecnologia tornou-se o principal diferencial competitivo. A Zoetis introduziu plataformas de hematologia e citologia no ponto de atendimento com inteligência artificial que encurtam os tempos de retorno diagnóstico e aprofundam os relacionamentos com as clínicas. A Boehringer Ingelheim expandiu seu pipeline de vacinas ao adquirir a Saiba Animal Health, sublinhando uma mudança estratégica em direção a biológicos para doenças crônicas em animais de estimação. Startups como a Loyal visam oportunidades de nicho, incluindo terapêuticos de longevidade para cães idosos, destacando áreas de espaço em branco que os titulares agora observam de perto.

A propriedade de clínicas está se corporatizando lentamente: 16% dos veterinários europeus agora trabalham em grupos consolidados, embora a Alemanha fique atrás da taxa de penetração do Reino Unido. As redes corporativas aproveitam as compras em grupo e os registros digitais centralizados para melhorar as margens, ao mesmo tempo em que abordam as lacunas de pessoal rural criadas pela escassez nacional de veterinários. Metas rígidas de redução antimicrobiana e novas regulamentações de PFAS em rações favorecem ainda mais os players bem capitalizados que podem financiar reformulações e sistemas de conformidade. No geral, o campo competitivo recompensa escala, expertise regulatória e integração rápida de ferramentas digitais.

Líderes do Setor de Saúde Veterinária na Alemanha

Boehringer Ingelheim International GmbH

Zoetis, Inc

Elanco Animal Health

Ceva Animal Health

Vetoquinol S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Zoetis divulgou os resultados do ensaio clínico do Librela, mostrando alívio da dor equivalente ao meloxicam com menos eventos adversos.

- Fevereiro de 2025: A Elanco e a Medgene concordaram em comercializar conjuntamente uma vacina contra H5N1 para bovinos leiteiros, visando a demanda na América do Norte e potencialmente na UE.

- Janeiro de 2025: A Alemanha confirmou seu primeiro surto de febre aftosa desde 1988 em búfalos-d'água de Brandemburgo.

- Setembro de 2025: A Zoetis lançou o analisador de hematologia com inteligência artificial baseado em cartuchos Vetscan OptiCell.

- Dezembro de 2024: O LOY-002 da Loyal recebeu confirmação da FDA de eficácia razoável para terapias caninas relacionadas à idade.

Escopo do Relatório do Mercado de Saúde Veterinária na Alemanha

De acordo com o escopo do relatório, a saúde veterinária compreende os produtos utilizados no diagnóstico e tratamento de doenças em animais.

O Mercado de Saúde Veterinária na Alemanha é Segmentado por Produto (Terapêuticos (Vacinas, Parasiticidas, Anti-infecciosos, Aditivos Alimentares Medicinais e Outros Terapêuticos) e Diagnósticos (Testes Imunodiagnósticos, Diagnósticos Moleculares, Imagem Diagnóstica, Química Clínica e Outros Diagnósticos), e Tipo de Animal (Cães e Gatos, Cavalos, Ruminantes, ����í�ԴDz�, Aves e Outros Animais). O relatório oferece valor (em milhões de USD) para os segmentos acima.

| Por Terapêuticos | Vacinas |

| Parasiticidas | |

| Anti-infecciosos | |

| Aditivos Alimentares Medicinais | |

| Outros Terapêuticos | |

| Por Diagnósticos | Testes Imunodiagnósticos |

| Diagnósticos Moleculares | |

| Imagem Diagnóstica | |

| Química Clínica | |

| Outros Diagnósticos |

| Cães e Gatos |

| Cavalos |

| Ruminantes |

| ����í�ԴDz� |

| Aves |

| Outros Animais |

| Por Produto | Por Terapêuticos | Vacinas |

| Parasiticidas | ||

| Anti-infecciosos | ||

| Aditivos Alimentares Medicinais | ||

| Outros Terapêuticos | ||

| Por Diagnósticos | Testes Imunodiagnósticos | |

| Diagnósticos Moleculares | ||

| Imagem Diagnóstica | ||

| Química Clínica | ||

| Outros Diagnósticos | ||

| Por Tipo de Animal | Cães e Gatos | |

| Cavalos | ||

| Ruminantes | ||

| ����í�ԴDz� | ||

| Aves | ||

| Outros Animais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de saúde veterinária na Alemanha em 2026?

O setor é avaliado em USD 4,18 bilhões em 2026 e deve atingir USD 5,82 bilhões até 2031.

Qual segmento detém a maior participação nos gastos?

Os produtos terapêuticos, principalmente vacinas e parasiticidas, detêm 61,78% do total dos gastos em 2025.

Qual taxa de crescimento é esperada para os diagnósticos?

Prevê-se que os diagnósticos registrem um CAGR de 7,42% até 2031, à medida que as ferramentas de inteligência artificial e de ponto de atendimento ganham força.

Por que a saúde das aves é uma área de foco?

Os sistemas de produção intensiva e os recorrentes surtos de influenza aviária impulsionam as aves para o crescimento de segmento mais rápido, com CAGR de 6,88%.

Como a escassez de mão de obra está sendo abordada?

As clínicas estão implantando cada vez mais telemedicina e diagnósticos com inteligência artificial, e as universidades expandiram os laboratórios de simulação para acelerar a prontidão dos graduados.

Página atualizada pela última vez em: