Tamanho e Participação do Mercado de Móveis Residenciais da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 20.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.02% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais da Alemanha por ����������

O tamanho do Mercado de Móveis Residenciais da Alemanha está projetado em USD 20,13 bilhões em 2025, USD 20,82 bilhões em 2026, e deve atingir USD 24,16 bilhões até 2031, crescendo a um CAGR de 3,02% de 2026 a 2031.

As vendas do primeiro semestre de 2025 caíram 5,1% para USD 9,29 bilhões (EUR 7,9 bilhões) em comparação com o primeiro semestre de 2024; no entanto, o índice de exportação subiu para 34,1%, à medida que os canais domésticos enfraqueceram, sinalizando uma mudança tática no mix em direção à demanda externa entre os fabricantes. A demanda está sendo remodelada pelo trabalho híbrido, pelos gastos com reformas e pela necessidade de otimização de espaço em habitações urbanas compactas, enquanto a sustentabilidade tornou-se um fator decisivo incorporado nas decisões de compra, em vez de um diferencial de nicho. A regulamentação oferece um impulso duradouro, com o Regulamento de Ecodesign para Produtos Sustentáveis da UE já em vigor e um requisito de Passaporte Digital de Produto previsto para julho de 2026, que padroniza as expectativas de durabilidade, reparabilidade e rastreabilidade em todo o mercado de móveis residenciais da Alemanha.

Principais Conclusões do Relatório

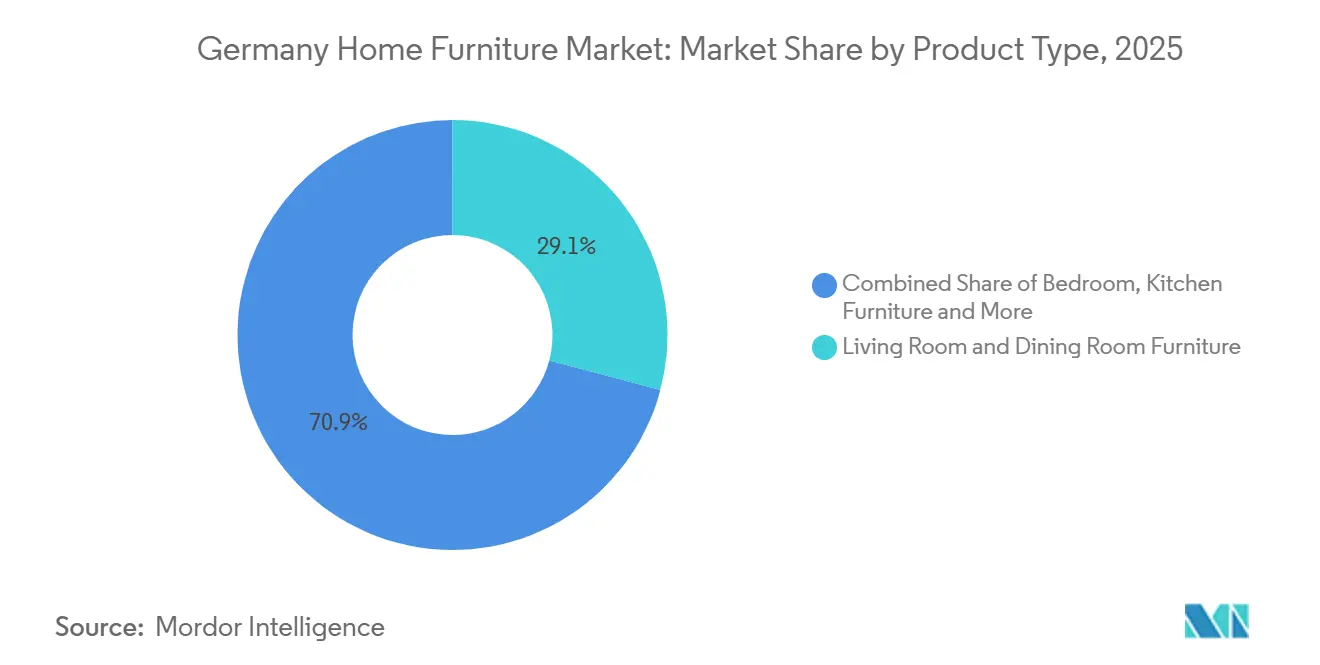

- Por tipo de produto, os móveis de sala de estar e sala de jantar detinham 29,12% da participação no mercado de móveis residenciais da Alemanha em 2025, enquanto os móveis de cozinha têm previsão de expansão a um CAGR de 3,97% até 2031.

- Por material, a madeira contribuiu com 48,34% da participação no mercado de móveis residenciais da Alemanha em 2025, enquanto plástico e polímero devem crescer a um CAGR de 3,56% até 2031.

- Por faixa de preço, o segmento econômico representou 54,83% da participação no mercado de móveis residenciais da Alemanha em 2025, enquanto o premium tem projeção de crescimento a um CAGR de 3,84% até 2031.

- Por canal de distribuição, as lojas especializadas em móveis capturaram 43,63% da participação no mercado de móveis residenciais da Alemanha em 2025, enquanto o canal online deve avançar a um CAGR de 4,75% até 2031.

- Por geografia, o sul da Alemanha detinha 38,21% da participação no mercado de móveis residenciais da Alemanha em 2025, enquanto o leste da Alemanha deve registrar o crescimento mais rápido, a um CAGR de 5,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Móveis Residenciais da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Renda Disponível entre os Domicílios Alemães | +0.6% | Mais forte no Oeste e Sul da Alemanha, estendendo-se gradualmente aos estados do Leste | ��é�徱�� prazo (2 a 4 anos) |

| Consumismo Ecológico Impulsionando a Demanda por Móveis de Madeira Sustentável | +0.5% | Nacional, liderado pelos principais centros urbanos onde os selos FSC/PEFC são padrão | Longo prazo (≥ 4 anos) |

| Boom na Reforma Residencial Decorrente do Envelhecimento do Parque Habitacional | +0.6% | Impacto nacional, com impulso inicial nas metrópoles do Sul e em cidades selecionadas do Leste | ��é�徱�� prazo (2 a 4 anos) |

| Demanda por Móveis Multifuncionais para Economia de Espaço em Apartamentos Urbanos | +0.4% | Concentrado em Berlim, Munique e Hamburgo devido às habitações urbanas menores | Curto prazo (≤ 2 anos) |

| Aumento do Trabalho Remoto Catalisando as Vendas de Móveis para Escritório em Casa | +0.8% | Nacional, com maior gasto em Berlim, Frankfurt e Munique | Curto prazo (≤ 2 anos) |

| Personalização em Massa Digital por meio de Configuradores Online | +0.3% | Tendência nacional, mais forte em cozinhas modulares e móveis sob medida | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���������� | |||

Aumento da Renda Disponível entre os Domicílios Alemães

A recuperação da renda real apoia atualizações que foram adiadas durante o pico inflacionário de 2024 e permite um comportamento seletivo de migração para categorias premium e personalizadas no mercado de móveis residenciais da Alemanha. A combinação de inflação em queda e melhora dos salários reais reduz a poupança por precaução e libera ciclos de reposição represados em cozinhas e salas de estar, que frequentemente seguem cronogramas de 12 a 15 anos, sustentando pedidos constantes em vez de picos pontuais. A demanda premium se concentra no Sul da Alemanha, onde grupos afluentes encomendam acabamentos sob medida e priorizam a durabilidade, uma tendência que contrasta com a ainda elevada sensibilidade a preços entre os compradores do mercado de massa. Varejistas e fabricantes que alinham os sortimentos às faixas de valor enquanto sinalizam procedência e qualidade capturam essa divergência sem depender de descontos agressivos que podem corroer o valor da marca no mercado de móveis residenciais da Alemanha. Estratégias de portfólio que abrangem as faixas de preço intermediária e premium, apoiadas por melhorias de produção com eficiência energética e rastreabilidade de materiais, permitem que as empresas sustentem margens à medida que a normalização avança[1]SCHUELLER.DE https://www.schueller.de/fileadmin/user_upload/Unternehmen/Nachhaltigkeit/Schueller_Nachhaltigkeitsbericht_2025_EN.pdf. .

Consumismo Ecológico Impulsionando a Demanda por Móveis de Madeira Sustentável

Os sinais de sustentabilidade passaram de opcionais para essenciais, com alto reconhecimento do selo ecológico Anjo Azul e crescente disposição para preferir madeira certificada que atenda às expectativas do FSC (Conselho de Manejo Florestal) e do PEFC (Programa para o Reconhecimento de Certificação Florestal) para o fornecimento responsável[2]BLAUER-ENGEL.DE https://www.blauer-engel.de/en/press/detail/germans-seek-orientation-when-making-environmentally-friendly-purchases. . Os fabricantes traduzem esses requisitos em desenvolvimento de produtos e marketing, destacando materiais de baixa emissão, documentação de origem e soluções circulares, como programas de devolução ou recondicionamento, para fortalecer a credibilidade do mercado de móveis residenciais da Alemanha. O caminho regulatório é claro, pois o marco do Regulamento de Ecodesign para Produtos Sustentáveis (ESPR) exige design para durabilidade, reparabilidade e reciclabilidade, com um Passaporte Digital de Produto previsto para julho de 2026, que codifica ainda mais o compartilhamento de dados e a rastreabilidade ao longo da cadeia de valor. Selos ecológicos e normas de emissões atuam em conjunto para mover o mercado em direção a menores teores de formaldeído e redução de compostos orgânicos voláteis (COV), criando expectativas consistentes para a qualidade do ar interno e móveis duráveis nos lares alemães. As empresas que documentam a conformidade e investem em insumos mais ecológicos estão posicionadas para ganhar participação à medida que esses critérios se tornam rotineiros na seleção de categorias no mercado de móveis residenciais da Alemanha.

Boom na Reforma Residencial Decorrente do Envelhecimento do Parque Habitacional

Os projetos de reforma continuam a superar a atividade de novas construções e são visíveis nos indicadores de varejo de 2025, que mostram estabilização na demanda por melhorias residenciais após um fraco desempenho em 2024, um ambiente que favorece reformas de cozinha e banheiro, onde a funcionalidade eleva a utilidade diária[3]DIYSUMMIT.ORG https://diysummit.org/german-diy-and-home-improvement-recovery-early-2025/.. A limitação de alvarás de construção combinada com uma modesta melhora do PIB no início de 2024 reforça a tendência de atualização das habitações existentes em vez de expansão de novas unidades, um padrão que se alinha à necessidade sustentada de layouts eficientes nos apartamentos alemães. Os sistemas de cozinha são os mais beneficiados neste ciclo, dado o seu valor de ticket, papel na eficiência energética e de espaço, e integração com eletrodomésticos embutidos e armazenamento que apoiam a vida multifuncional. Os fornecedores que oferecem opções modulares, superfícies duráveis e materiais de baixa emissão verificados têm vantagem, pois os consumidores investem em soluções duradouras que sustentam o valor de revenda em mercados urbanos competitivos. Essas características posicionam o mercado de móveis residenciais da Alemanha para se beneficiar de projetos planejados, à medida que os domicílios melhoram a habitabilidade enquanto atendem às expectativas regulatórias e ambientais que agora definem a qualidade.

Aumento do Trabalho Remoto Catalisando as Vendas de Móveis para Escritório em Casa

O trabalho híbrido tornou-se estrutural nas principais metrópoles e continua a sustentar a demanda por assentos ergonômicos, mesas com altura ajustável e armazenamento compacto que se adapta aos espaços menores comuns nas cidades alemãs. A base instalada das compras realizadas no início da pandemia está agora amadurecendo em ciclos de renovação, à medida que os compradores atualizam para superfícies mais duráveis, mecanismos mais silenciosos e componentes com desempenho de emissões documentado. As empresas que oferecem sistemas modulares, disponibilidade de peças de reposição e opções de reparo podem capturar compras recorrentes de clientes que favorecem padrões de consumo responsável e exigem comprovação de longevidade[4]VITRA.COM https://www.vitra.com/en-un/about-vitra/sustainability.. Ferramentas de planejamento digital e recursos de visualização ajudam a resolver restrições de espaço e encurtam os ciclos de decisão quando combinados com serviços de entrega e montagem especializados que reduzem o atrito em ambientes urbanos densos. O efeito sobre o mercado de móveis residenciais da Alemanha é uma demanda contínua e estável por produtos compactos, ergonômicos e com baixas emissões certificadas, compatíveis com rotinas de trabalho híbrido.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Voláteis de Madeira e Matérias-Primas | -0.4% | Nacional, com pressão aguda na Baviera e em Baden-Württemberg, onde predominam os clusters de produção à base de madeira | Curto prazo (≤ 2 anos) |

| Interrupções na Cadeia de Suprimentos Global e Inflação de Frete | -0.3% | Exposição nacional à volatilidade dos custos de importação, com risco elevado dado o alto índice de importações no início de 2025 | ��é�徱�� prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada no Segmento Premium | -0.2% | Nacional, mais grave no cluster da Vestfália Oriental na Renânia do Norte-Vestfália | Longo prazo (≥ 4 anos) |

| Normas Rigorosas de Emissão de COV e Formaldeído Elevando os Custos de Conformidade | -0.2% | Em toda a UE, com a Alemanha como adotante precoce e alinhamento ao REACH até agosto de 2026 | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���������� | |||

Custos Voláteis de Madeira e Matérias-Primas

Os preços dos insumos de madeira seguem oscilações cíclicas, e os dados recentes para madeira e produtos de madeira e cortiça mostram aumentos anuais que comprimem as margens onde o repasse é limitado pela sensibilidade a preços. O mercado de móveis residenciais da Alemanha sente essa pressão principalmente nos segmentos com alto teor de madeira que dependem de madeiras duras europeias certificadas, uma vez que a certificação é inegociável para muitos compradores e adiciona custos que não podem ser facilmente compensados quando a inflação comprime os orçamentos discricionários. As empresas respondem com eficiência de materiais, redução de peso e substituição seletiva de resinas ou revestimentos de maior custo onde o desempenho é mantido, e ajustam as compras para reduzir desperdícios e perdas de manuseio na cadeia de valor. A conformidade com as normas de emissões adiciona custos adicionais, especialmente com os limites de formaldeído se tornando mais rigorosos em linha com o Anexo XVII do REACH, o que aumenta as cargas de trabalho de testes e certificação para painéis e componentes estofados. Com o tempo, os produtores que investem em compostos químicos conformes e controle de processos podem estabilizar melhor os custos, mas o impacto negativo de curto prazo é visível nas categorias com restrição de oferta no mercado de móveis residenciais da Alemanha.

Interrupções na Cadeia de Suprimentos Global e Inflação de Frete

A elevada dependência de importações no início de 2025 aumentou a sensibilidade às variações nas taxas de frete e aos descompassos de prazo que complicam as estratégias de estoque just-in-time nos varejistas. Quando os custos de contêineres e os atrasos portuários aumentam, a inflação do custo de desembarque e os prazos de entrega mais longos comprimem as promoções, sobrecarregam o capital de giro e forçam concessões na amplitude ou profundidade dos sortimentos. Os varejistas que investem em logística de última milha, operações de depósito com veículos elétricos e automação estão melhor posicionados para amortecer a volatilidade e manter os níveis de serviço que melhoram a conversão em categorias de alta consideração. Os produtores domésticos com redes de fornecedores regionais e rastreabilidade transparente ganham resiliência com fluxos mais curtos e prazos de entrega mais previsíveis, um fator que fortalece sua posição no mercado de móveis residenciais da Alemanha durante períodos de perturbação global. Esses fatores compensatórios reduzem, mas não eliminam, o impacto negativo de médio prazo sobre o crescimento decorrente da volatilidade dos custos de transporte e dos gargalos logísticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Móveis de Cozinha Ascendem Enquanto a Sala de Estar Domina

Os móveis de sala de estar e sala de jantar detinham uma participação de 29,12% em 2025, enquanto os móveis de cozinha são a categoria de produto de crescimento mais rápido, com um CAGR projetado de 3,97% até 2031, indicando uma mudança contínua em direção à otimização de layout durante reformas no mercado de móveis residenciais da Alemanha. A estrutura do mercado também apoia a liderança da cozinha, uma vez que apenas uma pequena parcela das quase 1.000 empresas do setor fabrica sistemas de cozinha, possibilitando especialização e precificação premium onde certificações e produção com neutralidade climática são diferenciadores verificáveis. Essas condições reforçam um ritmo constante de atualização que mantém a demanda por cozinhas acima das tendências gerais de tráfego no mercado de móveis residenciais da Alemanha.

Os produtores de cozinhas utilizam sinais de qualidade e investimentos em processos para proteger as margens, o que é importante à medida que os custos de insumos e os prazos de conformidade se tornam mais rigorosos. A Schüller Möbelwerk fabrica cerca de 170.000 cozinhas planejadas anualmente e combina linhas de mercado intermediário e premium para atender às necessidades distintas dos compradores, enquanto melhorias operacionais, como compressores com eficiência energética, reduzem o consumo de eletricidade para aumentar a resiliência durante picos de custos. Os móveis de escritório enfraqueceram no primeiro semestre de 2025 com a desaceleração das instalações corporativas, mas o trabalho híbrido continua a apoiar o segmento de escritório em casa com soluções ergonômicas e compactas que otimizam o espaço limitado. A liderança em participação no mercado de móveis residenciais da Alemanha para Sala de Estar e Sala de Jantar permanece intacta, e o tamanho do mercado de móveis residenciais da Alemanha para móveis de Cozinha está em uma trajetória mais sólida de vários anos devido ao enfoque em reformas e ao caso de valor durável por uso entre os proprietários.

Por Tipo de Material: Herança da Madeira Encontra a Inovação em Polímeros

Os produtos à base de madeira contribuíram com 48,34% da receita da categoria em 2025, mantendo a liderança na escolha de materiais, enquanto os produtos de plástico e polímero têm projeção de registrar um CAGR de 3,56% até 2031, à medida que os fabricantes aproveitam estratégias de reciclagem e insumos de base biológica. O mercado de móveis residenciais da Alemanha mantém uma forte herança em madeira apoiada pela silvicultura certificada, com os selos PEFC e FSC servindo como marcadores básicos de confiança para consumidores e parceiros comerciais. Os produtores mitigam a volatilidade dos insumos por meio de maior eficiência de materiais e design modular, e integram regimes de testes de emissões para garantir a conformidade com os limites evolutivos de formaldeído e os limiares de compostos orgânicos voláteis (COV). Os critérios do Anjo Azul complementam esses requisitos, e o reconhecimento do selo ecológico sustenta a aceitação mainstream de materiais sustentáveis em produtos acabados. Essas condições orientam a seleção de materiais onde durabilidade, qualidade do ar interno e reciclabilidade são cada vez mais inegociáveis no mercado de móveis residenciais da Alemanha.

No lado dos polímeros, os insumos circulares e o desempenho durável permitem que os designers atendam às metas de emissões e de custos sem comprometer a vida útil. Os movimentos de preços ao produtor para madeira e produtos derivados mostram aumentos anuais recentes, lembrando os compradores do setor que estratégias diversificadas de materiais são necessárias para estabilizar os custos de desembarque. O alinhamento de normas sob o REACH e o marco do ESPR aumenta a transparência sobre os insumos e a durabilidade esperada, fornecendo um roteiro de conformidade mais claro para as equipes de compras em empresas de médio e grande porte. Os estofamentos e acabamentos de superfície também avançam em direção a soluções certificadas de baixa emissão com políticas de peças de reposição que prolongam a vida útil do produto, o que aumenta tanto o valor da marca quanto a retenção de clientes em um campo fragmentado. Nesse contexto, a liderança em participação no mercado de móveis residenciais da Alemanha para madeira reflete a preferência autêntica do consumidor e o fornecimento certificado, enquanto o crescimento do tamanho do mercado de móveis residenciais da Alemanha em polímeros reflete avanços práticos em design circular e inovação orientada pela conformidade.

Por Faixa de Preço: O Segmento �����Dz�ô�������� Domina, Mas o Premium Cresce Mais Rápido

O segmento de preço �����Dz�ô�������� representou 54,83% das vendas em 2025, sublinhando a persistência das compras orientadas por valor, enquanto o premium tem projeção de crescer a um CAGR de 3,84% até 2031, à medida que compradores afluentes priorizam longevidade e procedência no mercado de móveis residenciais da Alemanha. O mix reflete uma recuperação desigual entre os grupos domiciliares, com os estados do Sul demonstrando maior apetite por soluções sob medida e artesanato onde as narrativas de marca enfatizam durabilidade e fornecimento verificado. Os varejistas se adaptam calibrando marcas próprias e promoções em torno de pontos de entrada de preço, enquanto preservam exposições premium que destacam a qualidade dos materiais e o patrimônio de design para compradores de renda mais alta. As empresas que mantêm níveis de serviço para entrega, montagem e suporte pós-venda melhoram a conversão sem descontos agressivos, uma tática que ajuda a sustentar as margens do mercado intermediário mesmo quando a confiança do consumidor é irregular. Essas táticas se alinham com a dinâmica de duas velocidades do mercado de móveis residenciais da Alemanha e permitem um desempenho estável da categoria apesar dos bolsões de sensibilidade a preços.

A dinâmica premium se beneficia de credenciais difíceis de replicar, como colaborações de design, programas circulares de devolução e disponibilidade de peças de reposição a longo prazo que prolongam a vida útil do produto. A produção com eficiência energética e as melhorias logísticas proporcionam alívio de custos e apoiam as metas de sustentabilidade corporativa, que são cada vez mais visíveis para clientes e compradores contratuais em avaliações de ciclo de vida completo. As lojas especializadas podem apresentar essas narrativas com demonstrações táteis, enquanto os marketplaces online aproveitam a visualização e a integração de serviços para reduzir o atrito em pedidos de maior valor. À medida que o crescimento se normaliza, o posicionamento por faixa de preço e a sustentabilidade verificada serão fundamentais para reter a fidelidade e a recompra no mercado de móveis residenciais da Alemanha. A liderança em participação no mercado de móveis residenciais da Alemanha do segmento �����Dz�ô�������� é clara, e a expansão do tamanho do mercado de móveis residenciais da Alemanha liderada pelo premium continuará a depender do artesanato e da comprovação de durabilidade.

Por Canal de Distribuição: Lojas Especializadas Lideram Enquanto o Online Acelera

As lojas especializadas em móveis detinham uma participação de 43,63% em 2025, confirmando o valor da consultoria e do toque presencial, enquanto o canal online tem projeção de registrar o crescimento mais rápido, a um CAGR de 4,75% até 2031, à medida que a realidade aumentada (RA) e o planejamento em 3D se tornam mainstream no mercado de móveis residenciais da Alemanha. O mix de canais reflete uma necessidade duradoura de venda orientada pela experiência em categorias complexas, como cozinha e estofados, equilibrada por ferramentas digitais que encurtam o caminho da inspiração à compra. Os varejistas com integração omnicanal, incluindo serviços de entrega e montagem, continuam a ganhar tração à medida que simplificam a execução da última milha para itens volumosos. As redes de melhorias para o lar mostram sinais de recuperação no início de 2025, apoiando as categorias de móveis para bricolagem e automontagem à medida que a atividade de reforma se estabiliza a partir do ponto baixo de 2024. Essas abordagens combinadas constroem participação em um mercado fragmentado, atendendo os compradores onde desejam navegar e realizar transações no mercado de móveis residenciais da Alemanha.

Os configuradores digitais e as ferramentas de visualização adicionam impulso ao crescimento online ao reduzir a incerteza sobre encaixe e acabamento, e permitem uma personalização gerenciável sem a complexidade de projetos totalmente sob medida. Os varejistas de grande formato complementam isso com experiências em showroom que permitem aos clientes testar o conforto e os materiais antes de finalizar online ou no aplicativo, combinando o melhor dos dois ambientes. Os investimentos em logística em automação, densidade de armazenamento e eletrificação de rotas aumentam a confiabilidade e a sustentabilidade, o que eleva a satisfação do cliente e reduz as devoluções em pedidos de maior valor. Com o tempo, o equilíbrio favorecerá um padrão omnicanal, com a venda liderada por lojas especializadas apoiada pelo planejamento e cumprimento online que se adapta ao comportamento de compra moderno no mercado de móveis residenciais da Alemanha. A vantagem em participação no mercado de móveis residenciais da Alemanha para as lojas especializadas permanece intacta, e a vantagem de crescimento do tamanho do mercado de móveis residenciais da Alemanha para o canal online continuará vinculada a serviços de planejamento e última milha eficientes.

Análise Geográfica

O Sul da Alemanha representou 38,21% do valor de mercado em 2025 e tem projeção de crescer ainda mais, aproveitando as bases afluentes em torno de Munique e Stuttgart, bem como uma densa rede de fornecedores que permite um cumprimento confiável no mercado de móveis residenciais da Alemanha. O foco da região na fabricação e no design de alta qualidade ajuda a manter o poder de precificação mesmo quando a demanda geral é irregular, com reformas de cozinha e banheiro permanecendo como projetos âncora atrativos nos ciclos de renovação. Os líderes de categoria enfatizam o fornecimento verificado e designs de longa duração apoiados por compromissos de reparo e peças de reposição, que se alinham com as expectativas da UE para rastreabilidade e durabilidade. Os fluxos de turismo e os gastos corporativos em torno de feiras comerciais também apoiam o tráfego de varejo premium e as oportunidades contratuais na região, reforçando seu peso no mercado de móveis residenciais da Alemanha. Esses atributos sustentam a liderança do Sul da Alemanha e contribuem para carteiras de pedidos mais estáveis entre as empresas de médio porte e com foco premium.

O Leste da Alemanha tem projeção de crescer a um CAGR de 5,2% até 2031, a taxa mais rápida entre as regiões, à medida que o aumento da renda disponível e os programas de reforma apoiados pela UE impulsionam as reformas residenciais e desbloqueiam a demanda de reposição em um parque habitacional anteriormente subinvestido. A expansão do varejo para cidades secundárias demonstra confiança na convergência da demanda, apoiada pela melhoria dos vínculos logísticos com fornecedores poloneses e centros de distribuição. A sensibilidade a preços da região tende a se inclinar para os segmentos econômico e intermediário, mas o crescimento acima da média sugere uma normalização de vários anos que beneficia os sortimentos focados em valor com credenciais de sustentabilidade críveis. As cadeias de suprimentos que integram rotas transfronteiriças com pontos de consolidação automatizados podem atender à região de forma eficiente, mantendo os padrões de entrega para mercadorias mais volumosas. Esses padrões fortalecem o argumento para cobertura omnicanal e serviços localizados em uma região com as maiores perspectivas de crescimento no mercado de móveis residenciais da Alemanha.

O Oeste e o Norte da Alemanha apresentam condições mistas moldadas por pegadas de varejo maduras e centros urbanos densos que favorecem designs com eficiência de espaço e ferramentas de planejamento digital. O cluster de móveis da Renânia do Norte-Vestfália se beneficia de investimentos em formação profissional, como a Fábrica de Treinamento da Indústria Moveleira em Löhne, que amplia o pipeline de mão de obra qualificada da qual os produtores premium dependem. O Norte da Alemanha se beneficia da infraestrutura de comércio eletrônico ancorada pelo Grupo Otto, incluindo a expansão da sede, projetos-piloto de robótica em centros logísticos e iniciativas de eletrificação de depósitos que melhoram a confiabilidade e reduzem as emissões. Berlim e Hamburgo permanecem centros de serviços de design e planejamento que especificam móveis residenciais e contratuais, e amplificam a descoberta online quando combinados com uma execução de alta qualidade na última milha. Coletivamente, essas dinâmicas sustentam contribuições estáveis do Oeste e do Norte da Alemanha para o mercado de móveis residenciais da Alemanha, enquanto as regiões Sul e Leste definem o ritmo em participação e crescimento.

Cenário Competitivo

A intensidade competitiva permanece elevada, com uma ampla base de produtores e varejistas competindo em faixas de preço e canais no mercado de móveis residenciais da Alemanha. O emprego no setor entre as empresas de maior porte permanece expressivo apesar de um desafiador 2024, e a fragmentação é mais visível no mercado intermediário, onde muitas empresas operam em escala limitada. As vantagens de escala em logística, compras e execução omnicanal estão remodelando o varejo após um ano de movimentos de consolidação que trouxeram redes de showroom maiores sob operações unificadas. Esses ativos ajudam as redes nacionais a expandir serviços como visualização em 3D, planejamento residencial habilitado por RA e entrega e montagem coordenadas, que agora estão incorporados na jornada do cliente para categorias de maior valor. O resultado é um ambiente operacional mais exigente, onde a confiança na marca e a qualidade do cumprimento impulsionam a diferenciação no mercado de móveis residenciais da Alemanha.

Os fabricantes premium apoiam-se em colaborações de design, programas circulares e disponibilidade de peças para reforçar a longevidade e a retenção de valor para os clientes tanto no uso residencial quanto contratual. Os líderes em cozinhas mantêm estratégias de dupla marca para atender compradores intermediários e premium, enquanto investem em eficiência energética e logística que reduzem os custos operacionais e os perfis de emissões. Os marketplaces de varejo ampliam a abrangência do marketplace enquanto melhoram os serviços de montagem e conexão que eliminam o atrito em categorias que tradicionalmente exigiam visitas à loja. O mercado de móveis residenciais da Alemanha recompensa os players que combinam práticas de sustentabilidade transparentes com conveniência e serviço confiável, e esse alinhamento é agora uma expectativa básica para reter participação nas categorias principais.

Os movimentos estratégicos em 2024 e 2025 centraram-se na otimização da pegada, nos recursos de planejamento digital e na modernização logística. Os exemplos incluem a consolidação de redes de showroom em redes de grande formato, a implantação de automação logística para acelerar a separação e reduzir o esforço de manuseio, e os investimentos em capacidade de carregamento de veículos elétricos que melhoram a eficiência das rotas e reduzem as emissões operacionais. As marcas também investiram em treinamento e desenvolvimento de competências para enfrentar a escassez de mão de obra em marcenaria de precisão e estofamento, reforçando a transferência do conhecimento artesanal para a próxima geração. Essas medidas ajudam a estabilizar as operações enquanto diferenciam a experiência do cliente, o que é essencial para o desempenho sustentado no mercado de móveis residenciais da Alemanha.

Líderes do Setor de Móveis Residenciais da Alemanha

IKEA Germany

XXX Lutz

��ö�ڴڲԱ��

Roller

Poco

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Grupo Ingka (maior franqueado da IKEA) adquiriu a Locus, uma empresa de software de logística com tecnologia de IA, para melhorar as operações de entrega em domicílio, inclusive na Alemanha.

- Janeiro de 2025: O gigante austríaco de móveis XXXLutz anunciou a aquisição do Grupo Porta, um varejista familiar com cerca de 140 lojas na Alemanha, na República Tcheca e na Eslováquia, incluindo marcas como Porta, Möbel BOSS, ASKO e Möbel Letz. O negócio, pendente de aprovação antitruste, fortalece a posição da XXXLutz no mercado alemão.

- Novembro de 2024: A Fábrica de Treinamento da Indústria Moveleira foi inaugurada em Löhne com capacidade para 450 participantes anuais para atender às necessidades de mão de obra qualificada no cluster de móveis da Vestfália Oriental.

- Outubro de 2024: A Hermes Fulfilment inaugurou um centro logístico de 268.000 metros quadrados em Iłowa, na Polônia, fortalecendo a capacidade transfronteiriça para remessas de itens de grande porte para a Alemanha.

Escopo do Relatório do Mercado de Móveis Residenciais da Alemanha

O mercado de móveis residenciais da Alemanha abrange a fabricação, o varejo e a venda online de produtos de móveis residenciais. Uma análise completa de contexto do Mercado de Móveis Residenciais da Alemanha, que inclui uma avaliação das contas nacionais, da economia e das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e a visão geral do mercado, está coberta no relatório.

O Relatório de Móveis Residenciais da Alemanha é Segmentado por Produto (Sala de Estar e Jantar, Quarto, Cozinha, Escritório em Casa, Banheiro, Área Externa, Outros), Material (Madeira, Metal, Plástico e Polímero, Outros), Faixa de Preço (�����Dz�ô��������, ���Գٱ������徱á������, Premium), Canal de Distribuição (Centros de Casa, Lojas Especializadas, Online, Outros) e Geografia (Norte, Sul, Oeste, Leste da Alemanha).

| Móveis de Sala de Estar e Sala de Jantar |

| Móveis de Quarto |

| Móveis de Cozinha |

| Móveis de Escritório em Casa |

| Móveis de Banheiro |

| Móveis de Área Externa |

| Outros Móveis |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros |

| �����Dz������� |

| ���Գٱ������徱á������ |

| Premium |

| Centros de Casa |

| Lojas Especializadas em Móveis |

| Online |

| Outros Canais de Distribuição |

| Norte da Alemanha |

| Sul da Alemanha |

| Oeste da Alemanha |

| Leste da Alemanha |

| Por Produto | Móveis de Sala de Estar e Sala de Jantar |

| Móveis de Quarto | |

| Móveis de Cozinha | |

| Móveis de Escritório em Casa | |

| Móveis de Banheiro | |

| Móveis de Área Externa | |

| Outros Móveis | |

| Por Material | Madeira |

| Metal | |

| Plástico e Polímero | |

| Outros | |

| Por Faixa de Preço | �����Dz�ô�������� |

| ���Գٱ������徱á������ | |

| Premium | |

| Por Canal de Distribuição | Centros de Casa |

| Lojas Especializadas em Móveis | |

| Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Norte da Alemanha |

| Sul da Alemanha | |

| Oeste da Alemanha | |

| Leste da Alemanha |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de móveis residenciais da Alemanha e as perspectivas de crescimento até 2031?

O tamanho do mercado de móveis residenciais da Alemanha é de USD 20,82 bilhões em 2026 e tem previsão de atingir USD 24,16 bilhões até 2031 a um CAGR de 3,02%, apoiado pela atividade de reforma, pelas necessidades do trabalho híbrido e pelas compras orientadas pela sustentabilidade.

Quais categorias de produtos lideram em participação e crescimento na Alemanha?

Os móveis de Sala de Estar e Sala de Jantar lideram com 29,12% de participação em 2025, enquanto os móveis de Cozinha são a categoria de crescimento mais rápido, a um CAGR de 3,97% até 2031, devido aos ciclos de reforma e às prioridades de otimização de espaço.

Qual canal de distribuição tem melhor desempenho e qual é a velocidade de crescimento do canal online?

As Lojas Especializadas em Móveis lideram com uma participação de 43,63%, pois a consultoria presencial permanece decisiva, enquanto o canal online é o de crescimento mais rápido, com um CAGR projetado de 4,75% até 2031, com RA e configuradores em 3D melhorando a conversão.

Quais regiões contribuem mais para a demanda e onde o crescimento é mais forte?

O Sul da Alemanha detém a maior participação, de 38,21% em 2025, e mantém um crescimento estável, enquanto o Leste da Alemanha apresenta a trajetória mais rápida, com um CAGR projetado de 5,2%, à medida que a renda disponível e os programas de reforma impulsionam a demanda.

Página atualizada pela última vez em: