Tamanho e Participação do Mercado de E Commerce da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

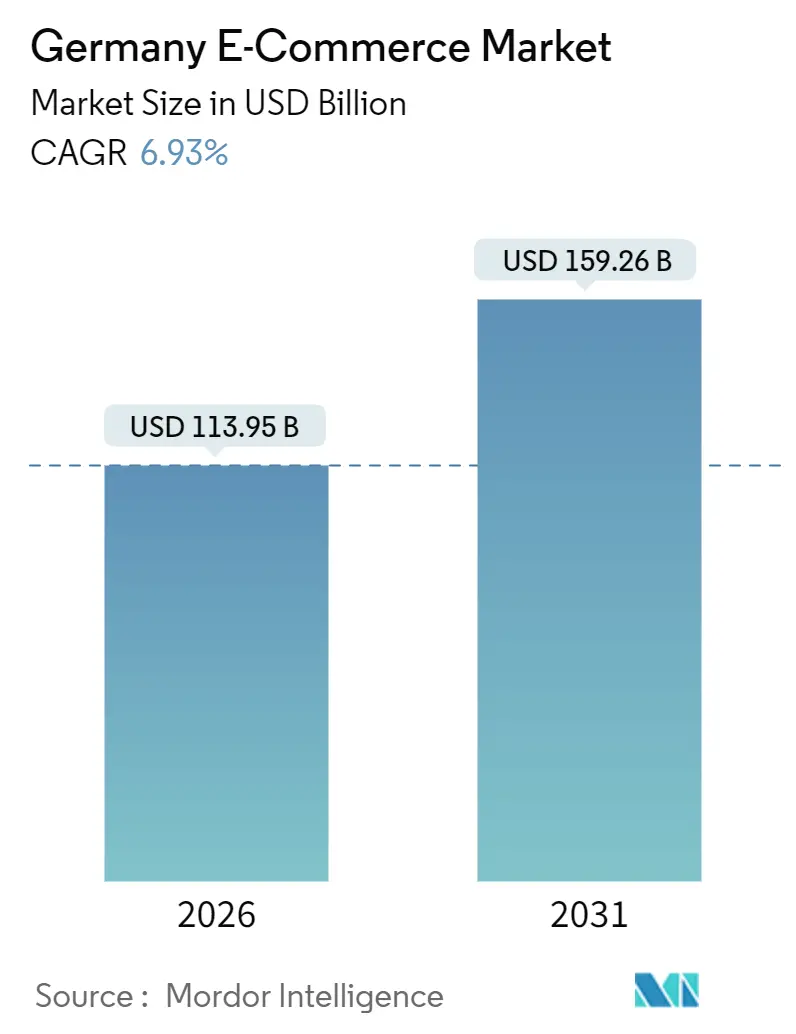

| Tamanho do Mercado (2026) | 113.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 159.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.93% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Commerce da Alemanha por ����������

O tamanho do mercado de e-commerce da Alemanha atingiu USD 113,95 bilhões em 2026 e está projetado para alcançar USD 159,26 bilhões até 2031, traduzindo-se em um CAGR de 6,93% para o período. A robusta penetração de banda larga, a adoção de pagamentos instantâneos e a corrida em direção a um atendimento mais rápido sustentam uma expansão constante, mesmo com o aumento dos custos regulatórios e a moderação dos gastos discricionários. Os comerciantes estão reduzindo a fricção no checkout por meio de autenticação biométrica e pagamentos de conta a conta, enquanto a expansão de fibra óptica em áreas rurais estreita a divisão digital e abre novos códigos postais para entrega domiciliar. O comércio rápido com capital de risco acrescenta urgência às propostas de entrega no mesmo dia, levando supermercados e marketplaces a converter imóveis em hubs de microatendimento. Do lado da oferta, os compromissos com o envio de carbono neutro aceleram a eletrificação da frota, criando um fosso intensivo em capital que favorece os incumbentes.

Principais Conclusões do Relatório

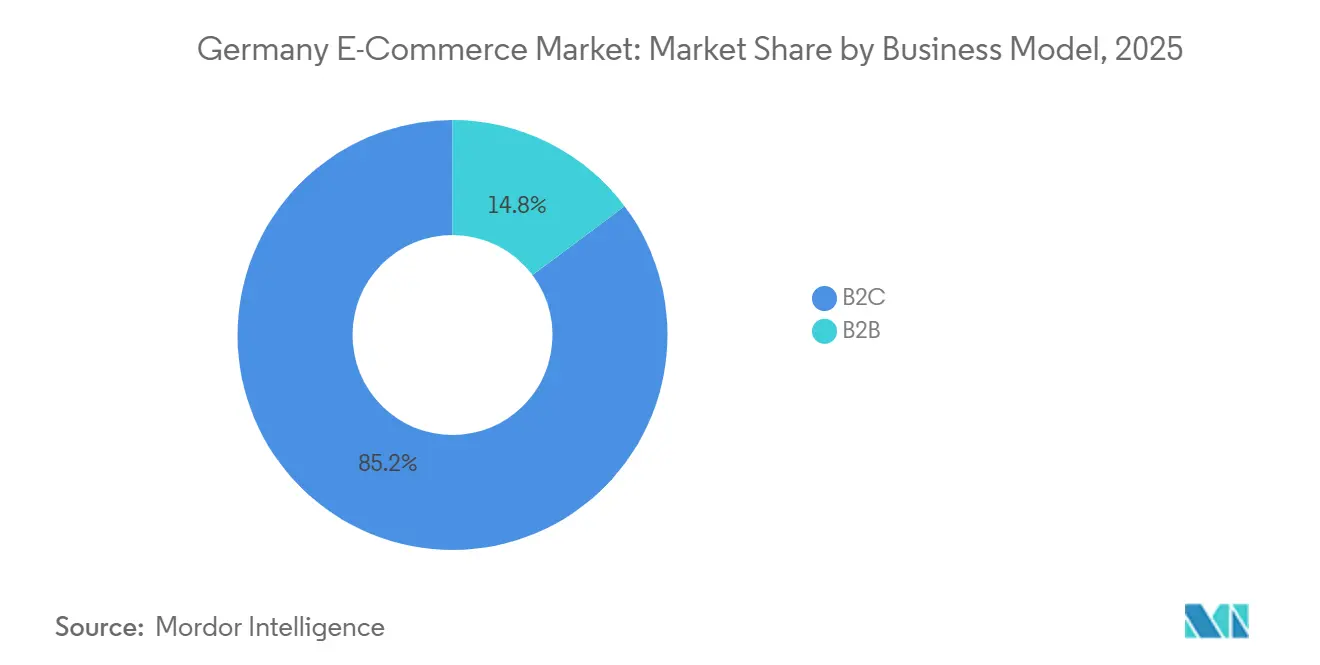

- Por modelo de negócio, as transações de business-to-consumer representaram 85,23% do mercado de e-commerce da Alemanha em 2025, enquanto o e-procurement de business-to-business avança a um CAGR de 9,24% até 2031.

- Por dispositivo, os smartphones capturaram 63,12% do mercado de e-commerce da Alemanha em 2025, e o comércio móvel está expandindo a um CAGR de 7,01% até 2031.

- Por método de pagamento, as carteiras digitais representaram 31,09% do mercado de e-commerce alemão em 2025, enquanto o buy-now-pay-later está crescendo a um ritmo anual de 11,23% até 2031.

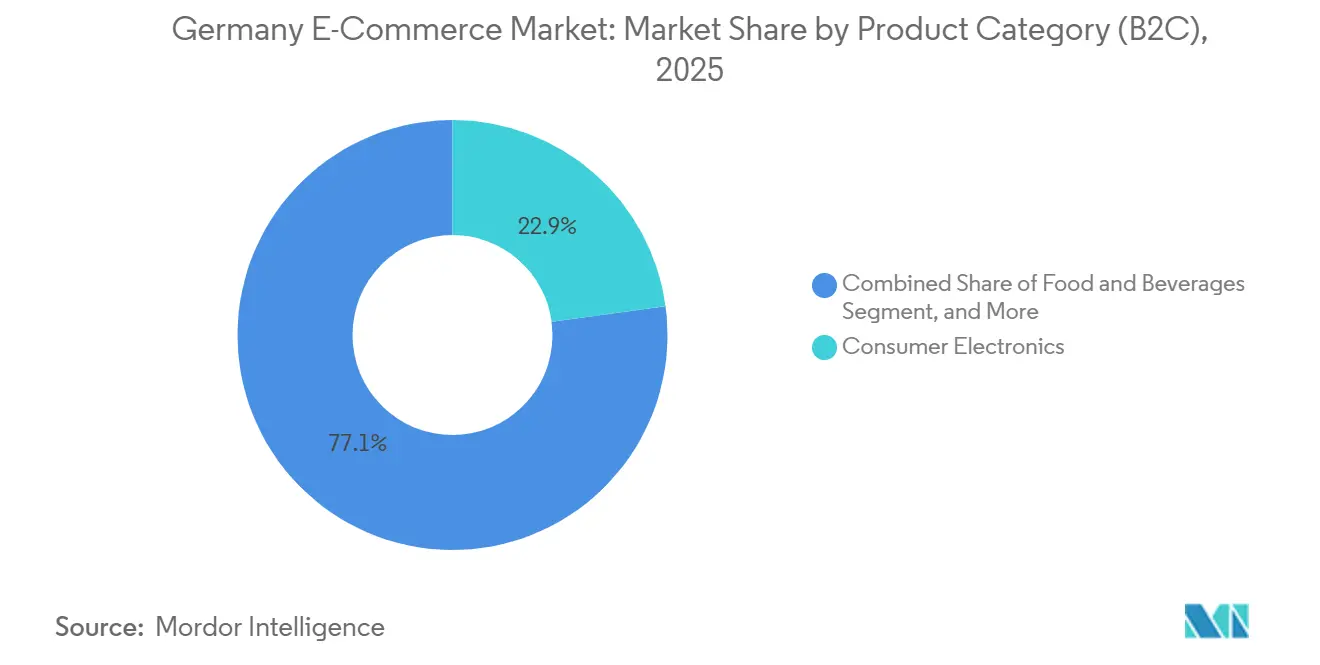

- Por categoria de produto, os eletrônicos de consumo lideraram com 22,87% de participação na receita do mercado de e-commerce da Alemanha em 2025, enquanto alimentos e bebidas têm previsão de crescimento a um CAGR de 10,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de E Commerce da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão das Opções de Pagamento Compatíveis com SEPA Impulsiona as Taxas de Conversão | +1.2% | Alemanha com repercussão na Áustria e nos Países Baixos | Curto prazo (≤ 2 anos) |

| Ascensão de Startups de Quick-Commerce Impulsiona a Demanda por Entrega no Mesmo Dia | +1.5% | Berlim, Munique, Hamburgo | Curto prazo (≤ 2 anos) |

| Digitalização das Plataformas de Procurement do Mittelstand | +1.1% | Baden-Württemberg, Renânia do Norte-Vestfália | Longo prazo (≥ 4 anos) |

| Integração de Motores de Personalização Baseados em IA | +1.0% | Adoção liderada por plataformas em âmbito nacional | Curto prazo (≤ 2 anos) |

| Iniciativa Federal de Gigabit Amplia a Cobertura de Alta Velocidade em Áreas Rurais | +0.9% | Brandemburgo, Mecklemburgo-Pomerânia Ocidental, Saxônia | ��é�徱�� prazo (2–4 anos) |

| Preferência por Envio de Carbono Neutro Orientada pela Sustentabilidade | +0.7% | Centros urbanos, incluindo Frankfurt, Colônia, Stuttgart | ��é�徱�� prazo (2–4 anos) |

| Fonte: ���������� | |||

Expansão das Opções de Pagamento Compatíveis com SEPA Impulsiona as Taxas de Conversão

A cobertura universal dos pagamentos instantâneos SEPA em outubro de 2025 eliminou o último gargalo de compensação nos fluxos de checkout alemães, proporcionando liquidação em menos de 10 segundos e eliminando a opacidade cambial para compradores transfronteiriços.[1]Banco Central Europeu, "Adoção de Pagamentos Instantâneos SEPA," ecb.europa.eu As processadoras de pagamento registraram uma queda de 12% no abandono de carrinho para a faixa etária de 25 a 44 anos, enquanto os comerciantes economizaram de 40 a 60 pontos-base por transação em comparação com as redes de cartão. As pequenas empresas agora capturam margem incremental que subsidia devoluções gratuitas e vouchers de fidelidade. Os trilhos também reforçam a preferência cultural pelo débito direto, facilitando a entrada de vendedores regionais e reduzindo sua dependência de provedores globais de carteiras digitais. As regras de autenticação forte de cliente incorporadas na PSD2 garantem segurança biométrica sem degradar a experiência do usuário, mantendo a fraude abaixo das médias das redes de cartão.

Ascensão de Startups de Quick-Commerce Impulsiona a Demanda por Entrega no Mesmo Dia

Startups como Flink e Gorillas captaram EUR 890 milhões em financiamento em 2024-2025, implantando 340 centros de microatendimento concentrados a menos de 2 quilômetros de bairros densamente povoados. Estimativas de consultorias indicam que o quick-commerce capturou 6% dos gastos com mercearia nas dez maiores metrópoles da Alemanha até 2025. Uma densidade de pedidos acima de 12 entregas por entregador por hora mantém a economia unitária marginalmente positiva, mas limita a expansão viável aos centros urbanos mais abastados. As redes de supermercados reagiram fazendo parcerias ou adquirindo essas empresas para proteger sua participação de mercado, com a REWE investindo EUR 50 milhões para expandir a entrega em 10 minutos para mais 15 cidades. Embora o crescimento seja explosivo, a rentabilidade depende de roteirização baseada em tecnologia e disponibilidade de mão de obra, tornando o segmento sensível à inflação salarial.

Digitalização das Plataformas de Procurement do Mittelstand

A Lieferkettensorgfaltspflichtengesetz alemã obriga os fabricantes de médio porte a documentar a diligência devida em direitos humanos, acelerando a adoção de softwares de e-procurement em nuvem que incorporam metadados de conformidade. O volume de transações na Mercateo e na Wucato aumentou 22% e 19% em 2025, respectivamente, à medida que as empresas substituíram as requisições por e-mail por catá����������s vinculados por API. O canal de business-to-business agora apresenta uma perspectiva de CAGR sustentada de 9,24%, sustentada por valores médios de cesta acima de EUR 500 e menor elasticidade de preço. No entanto, persistem lacunas de interoperabilidade porque 60% das empresas do Mittelstand ainda operam suítes de ERP locais sem camadas de API modernas, forçando a integração de middleware e atrasando a automação completa. No longo prazo, a transparência obrigatória atua como um catalisador estrutural que estreita o histórico desequilíbrio centrado no B2C do mercado de e-commerce da Alemanha.

Integração de Motores de Personalização Baseados em IA Aumenta o Valor do Carrinho

Os varejistas que integraram sistemas de recomendação de aprendizado de máquina em suas lojas virtuais registraram incrementos de 14 a 19% no valor médio do pedido em 2025.[2]Adobe, "Personalização Baseada em IA no E-commerce," adobe.com A ferramenta de recomendação de tamanho da Zalando reduziu as devoluções de moda em 11 pontos percentuais, uma economia significativa em um segmento onde a logística reversa pode superar EUR 9 por item. Os assistentes de estilo de IA generativa da About You aumentaram a duração da sessão em 23% e a conversão em 8%, comprovando que experiências consultivas se traduzem em receita mensurável. Os módulos de precificação dinâmica acrescentam ainda mais de 2 a 4 pontos percentuais de margem, aprendendo automaticamente com feeds de concorrentes e velocidade de estoque. O principal obstáculo é a rigorosa aplicação do GDPR na Alemanha, que reduz as taxas de consentimento para rastreamento comportamental em aproximadamente 40% em comparação com mercados como a Espanha, limitando os dados disponíveis para o treinamento de modelos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra na Última Milha em Meio ao Envelhecimento da Força de Trabalho | -1.1% | Leipzig, Dortmund, hubs logísticos nacionais | Longo prazo (≥ 4 anos) |

| Custos de Conformidade com a VerpackG e os Mandatos de Reciclagem | -0.8% | Em âmbito nacional, crítico para PMEs | ��é�徱�� prazo (2–4 anos) |

| Concorrência de Marketplaces Transfronteiriços de Baixíssimo Custo | -0.9% | Segmentos de moda e artigos para o lar | ��é�徱�� prazo (2–4 anos) |

| Escrutínio do Bundeskartellamt sobre Marketplaces Dominantes | -0.5% | Plataformas sediadas em Berlim | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Escassez de Mão de Obra na Última Milha em Meio ao Envelhecimento da Força de Trabalho Prejudica o Mercado

A força de trabalho de entregadores da Alemanha contraiu 7% em relação ao ano anterior em 2025, à medida que o grupo de trabalhadores com menos de 35 anos encolheu, obrigando as transportadoras a aumentar os salários em 11%. A escassez é aguda nas cidades secundárias, onde os empregos em armazéns com horários regulares atraem os motoristas. Os robôs autônomos de calçada testados pela DHL têm dificuldade em superar 6 km/h e permanecem confinados a zonas de pedestres, limitando a escalabilidade. O aperto na mão de obra atrasa as implantações de entrega no mesmo dia além dos centros metropolitanos e infla os adicionais de entrega pagos pelos consumidores rurais, fazendo com que alguns compradores retornem ao sistema clique e retire. As flexibilizações de visto propostas para trabalhadores de logística de fora da UE enfrentam oposição política, o que implica uma rigidez estrutural pelo menos até 2027.

Custos de Conformidade com a VerpackG e os Mandatos de Reciclagem Prejudicam o Mercado

Todo vendedor que envia produtos para a Alemanha deve registrar volumes de embalagem no banco de dados LUCID e pagar taxas ao sistema dual que variam de EUR 0,80 a 2,50 por quilograma, além de multas pesadas por não conformidade. Uma pesquisa de 2025 mostrou que 38% dos pequenos varejistas online incorreram em mais de EUR 15.000 em custos jurídicos e de consultoria não planejados, reduzindo de 1,2 a 1,8 pontos percentuais das margens operacionais.[3]Handelsblatt, "Desenvolvimentos do Mercado de E-commerce Alemão," handelsblatt.com Os mandatos de conteúdo reciclado elevaram os custos de materiais em 12 a 18% à medida que os plásticos virgens eram negociados abaixo dos equivalentes reciclados, comprimindo os orçamentos de embalagem. Os vendedores transfronteiriços frequentemente contornam a fiscalização, deixando os comerciantes domésticos em conformidade em desvantagem de custo. A menos que a capacidade de inspeção se expanda, o campo de jogo desigual persistirá e prejudicará a competitividade das PMEs locais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Digitalização do B2B Estreita a Liderança do B2C

O tamanho do mercado de e-commerce da Alemanha para a atividade business-to-consumer correspondeu a 85,23% do valor total em 2025, validando o status de maturidade das plataformas de consumo. Por outro lado, os canais de business-to-business têm previsão de expansão a um CAGR de 9,24%, impulsionados pela transparência obrigatória da cadeia de suprimentos por lei que empurra as empresas do Mittelstand em direção ao procurement em nuvem. Os compradores industriais apreciam valores de cesta mais elevados, frequentemente entre EUR 500 e EUR 5.000, amortecendo os custos de atendimento. Os operadores de marketplace aproveitam os módulos de conformidade que preenchem automaticamente certificados, transformando a regulação em um diferencial de serviço. No entanto, o ERP local legado ainda domina 60% dos fabricantes de médio porte, forçando pontes temporárias de middleware. As implantações de integração geralmente levam de 12 a 18 meses, desacelerando a conversão imediata, mas criando um horizonte plurianual para os fornecedores de plataformas. A convergência implica que o B2B pode comandar uma participação consideravelmente maior no mercado de e-commerce da Alemanha até o final da década, sem canibalizar o lado do consumidor.

O B2C continua a agregar valor por meio de design mobile-first, descoberta por influenciadores e comércio por assinatura, embora seu crescimento desacelere à medida que a penetração urbana atinge a saturação. O quick-commerce está canibalizando o movimento em lojas de supermercado, levando os incumbentes a integrar dark stores em suas redes existentes. Ecossistemas de fidelidade que fundem streaming, pagamentos e logística aprofundam ainda mais o bloqueio do cliente. Apesar disso, o aumento dos custos de conformidade e mão de obra corrói as margens do B2C, incentivando a diversificação para segmentos de maior valor e vendas transfronteiriças. Com o tempo, o modelo de crescimento de duplo motor estabiliza o mercado de e-commerce da Alemanha, equilibrando volumes constantes de consumo com um procurement empresarial de crescimento mais acelerado.

Por Tipo de Dispositivo (B2C): A Dominância Móvel Reformula os Fluxos de Checkout

Os smartphones responderam por 63,12% dos pedidos B2C em 2025, e o volume de compras móveis está crescendo a um CAGR de 7,01%. Os aplicativos web progressivos removem a fricção dos downloads nativos, enquanto a autenticação biométrica reduz o checkout a um único toque. Os varejistas que otimizam para velocidades de 5G relatam melhorias de 9 pontos percentuais na conversão móvel. Os desktops continuam sendo preferidos para compras complexas de alta consideração e para exchanges de procurement empresarial. A participação dos tablets é marginal, atendendo casos de uso de quiosque e comércio no sofá. Os valores médios de cesta no mobile ficam aquém do desktop, em EUR 52 versus EUR 89, refletindo o comportamento por impulso e as limitações de tela.

A UX centrada no mobile proporciona taxas de conversão de sessão para compra 40% maiores graças ao preenchimento automático de credenciais de pagamento e promoções acionadas por geolocalização. No entanto, as impressões digitais de dispositivo tornam-se menos confiáveis à medida que usuários conscientes de privacidade limpam cookies e alternam endereços IP, complicando os modelos de fraude. No mercado de e-commerce da Alemanha, as estratégias de mitigação incluem biometria comportamental e tokens de identidade em nível de operadora. À medida que as implantações de 5G cobrem os distritos rurais, o mobile consolidará sua liderança, mas o desktop mantém um nicho em fluxos de trabalho empresariais onde pedidos com múltiplas linhas e uploads de planilhas exigem telas maiores.

Por Método de Pagamento (B2C): O BNPL Ganha Espaço Enquanto as Carteiras Digitais Estabilizam

As carteiras digitais processaram 31,09% do valor das transações em 2025, mas sua participação está se estabilizando à medida que os trilhos instantâneos SEPA reduzem a vantagem relativa dos intermediários de valor armazenado. O volume de buy-now-pay-later está expandindo a 11,23% ao ano, com Klarna, PayPal Pay Later e Affirm processando EUR 4,2 bilhões na Alemanha no ano passado. Os valores típicos dos tickets de BNPL variam entre EUR 180 e 220 e tendem para moda e eletrônicos. Os incumbentes de carteiras digitais respondem incorporando funcionalidades de parcelamento, enquanto as redes de cartão promovem complementos de BNPL de marca própria para defender as taxas de intercâmbio.

A proposta do BaFin em 2025 de classificar os provedores de BNPL como instituições de crédito poderia elevar os requisitos de capital e exigir verificações de capacidade de pagamento, moderando o crescimento. As transferências instantâneas de conta a conta minam o poder de precificação das carteiras digitais ao economizar de 40 a 60 pontos-base para os comerciantes. Para categorias de menor margem, como mercearia, essa diferença pode compensar a inflação logística. No mercado de e-commerce da Alemanha, a diversificação de pagamentos está, portanto, remodelando as pilhas de checkout, com os comerciantes adotando camadas de orquestração que roteiam por custo e probabilidade de aprovação.

Por Categoria de Produto (B2C): Alimentos Aceleram Enquanto Eletrônicos Amadurecem

Os eletrônicos de consumo capturaram 22,87% dos gastos em 2025, sustentados por altos ciclos de substituição de smartphones e pela demanda residual de home office. No entanto, o crescimento está esfriando à medida que os intervalos de atualização se estendem de 24 para 30 meses. Em contrapartida, alimentos e bebidas têm previsão de expansão a um CAGR de 10,86%, impulsionados por kits de refeição por assinatura, reposição algorítmica e microatendimento refrigerado. Um investimento em cadeia do frio de EUR 320 milhões durante 2024-2025 reduziu a logística por pedido para EUR 3,50-4,20 e aumentou a rentabilidade acima de valores de cesta de EUR 45.[4]Roland Berger, "Análise do Mercado de Quick Commerce," rolandberger.com

Moda e beleza, cada uma, reivindicam participações de dois dígitos e se apoiam em ferramentas de prova virtual em RA para reduzir devoluções. Plataformas asiáticas de baixíssimo custo corroem as margens da moda doméstica ao explorar o limiar de isenção de impostos de EUR 150 de minimis. Faça-você-mesmo e mídia permanecem nichos mas estáveis, e os produtos farmacêuticos são limitados por regulamentos de prescrição. Ao longo da previsão, o tamanho do mercado de e-commerce da Alemanha para alimentos estreitará a diferença com os eletrônicos à medida que o quick-commerce normaliza o atendimento rápido de mercearia e as famílias migram as compras rotineiras para o online.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha ocupa o primeiro lugar no volume total de e-commerce europeu, mas fica atrás da França e do Reino Unido em termos de gasto per capita, porque as preferências culturais ainda se inclinam para as compras em lojas físicas. O comércio transfronteiriço contribuiu com 18% das compras dos consumidores em 2025, viabilizado pela harmonização do IVA na UE e pelos corredores logísticos compartilhados. As implantações de fibra óptica reduziram a diferença de largura de banda entre áreas urbanas e rurais de 28 para 14 pontos percentuais entre 2023 e 2025. As taxas de conversão rurais saltaram 18% dentro de seis meses após a ativação da fibra óptica, à medida que os tempos de carregamento de páginas melhoraram e os vídeos de demonstração foram transmitidos sem interrupções. No entanto, a Saxônia ainda fica atrás com 67% de cobertura de gigabit, fragmentando o alcance das campanhas nacionais.

O alinhamento regulatório por meio da Lei dos Serviços Digitais simplifica a conformidade de conteúdo entre fronteiras, enquanto a rigorosa aplicação do GDPR limita o rastreamento comportamental ao exigir consentimento explícito, reduzindo o público endereçável em 40% em relação à Espanha. A lei de diligência devida na cadeia de suprimentos da Alemanha favorece as marcas verticalmente integradas que já controlam os fornecedores de nível 2, pressionando os marketplaces que agregam estoques opacos. Os pagamentos instantâneos SEPA reduzem o abandono de checkout para compradores holandeses e austríacos e diminuem as taxas para os comerciantes.

Os hubs pan-europeus de atendimento em Leipzig, Dortmund e Frankfurt processam pedidos para a Polônia, a República Tcheca e a Áustria, reforçando o papel da Alemanha como núcleo logístico regional. No entanto, os marketplaces asiáticos de preços ultra-baixos já capturam 8% do volume doméstico de moda e artigos para o lar ao explorar brechas aduaneiras. Uma proposta da UE de eliminar o limiar de minimis em 2027 poderia restaurar a paridade, mas as capacidades de inspeção aduaneira continuam sendo um potencial gargalo.

Cenário Competitivo

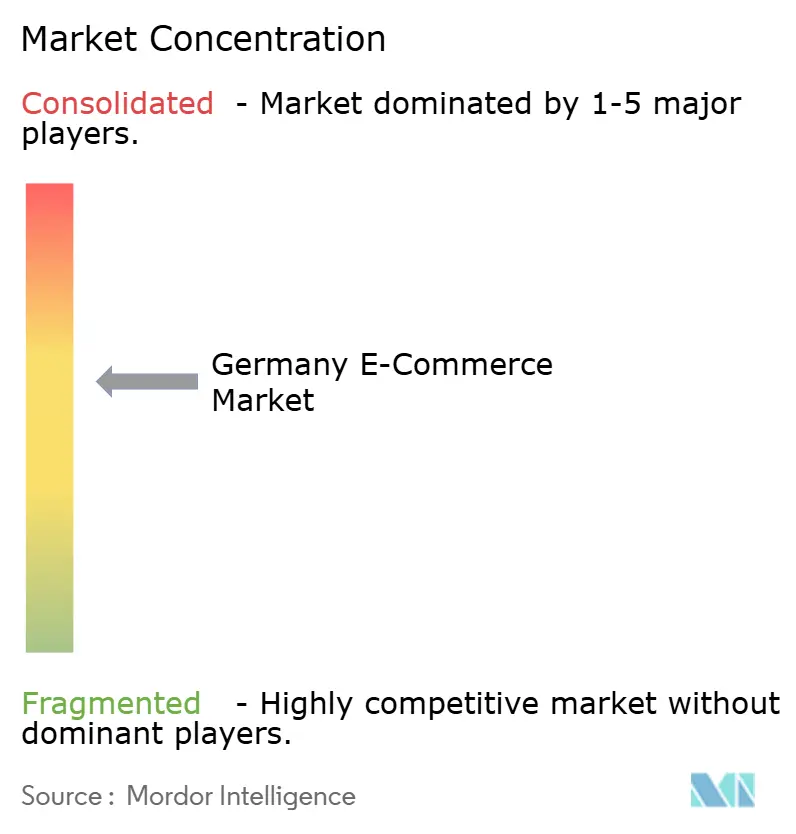

Amazon.de, Otto e Zalando juntos detêm aproximadamente 40% do valor bruto da mercadoria, deixando uma longa cauda de especialistas em nichos e players regionais que competem por curação, sustentabilidade ou entrega hiperlocal. A proibição de autopreferenciamento do Bundeskartellamt em 2024 forçou as plataformas a desvincular a logística, permitindo que redes de terceiros atraíssem vendedores com tarifas de parcelas rurais mais baratas. O conjunto de recomendações de IA da Zalando elevou os valores de cesta em 19% e reduziu as devoluções em 11 pontos, ilustrando a defesa de margem liderada por tecnologia. Os insurgentes de quick-commerce agregam EUR 890 milhões em financiamento, mas sua dependência de clusters urbanos densos deixa os mercados suburbanos abertos para híbridos de supermercados.

As importações de baixíssimo custo da Ásia intensificam a pressão sobre os preços, empurrando os varejistas domésticos em direção à diferenciação por serviço: entrega no mesmo dia, embalagem ecológica e abastecimento localizado. Os custos de conformidade sob a VerpackG e a Lieferkettensorgfaltspflichtengesetz inclinam o campo para os incumbentes ricos em capital, capazes de absorver as despesas de documentação. Os distribuidores industriais veem espaço em branco no e-procurement, pois 60% das empresas do Mittelstand ainda operam sistemas legados. As plataformas que agrupam conteúdo de catá���������� com relatórios de conformidade tendem a consolidar participação. Com o tempo, a personalização orientada por IA, as credenciais de sustentabilidade e a optionalidade de pagamento emergem como requisitos básicos em todo o mercado de e-commerce da Alemanha.

Líderes do Setor de E Commerce da Alemanha

Amazon.de

eBay.de

eBay Kleinanzeigen

Idealo Internet GmbH

Otto GmbH and Co KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Amazon.de revelou uma expansão de EUR 1,2 bilhão adicionando quatro centros de atendimento em Leipzig, Dortmund, Erfurt e Magdeburgo, com objetivo de entrega em menos de 24 horas para 95% dos códigos postais e criação de 3.500 empregos até 2027.

- Novembro de 2025: A Zalando adquiriu uma participação de 25% na About You por EUR 280 milhões, possibilitando reservas de estoque compartilhadas e personalização baseada em IA em ambas as plataformas de moda.

- Setembro de 2025: O Otto Group comprometeu EUR 500 milhões para alcançar logística de emissão zero de carbono até 2030, implantando 1.200 vans elétricas e 300 bicicletas de carga e instalando 450 carregadores rápidos em depósitos urbanos.

- Julho de 2025: A REWE Digital investiu EUR 50 milhões para expandir sua parceria com a Flink para 15 novas cidades, integrando o microatendimento com a rede de fornecedores da REWE.

- Maio de 2025: A MediaMarktSaturn fundiu seus sites MediaMarkt e Saturn em uma única plataforma de e-commerce, investindo EUR 120 milhões em infraestrutura em nuvem e recomendações de IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado alemão do comércio eletrónico como todas as vendas de bens e serviços físicos entre empresas e consumidores e entre empresas, encomendados num sítio ou aplicação pública da Internet e pagos através de qualquer instrumento eletrónico.

Estão excluídas as transacções totalmente realizadas em ambientes virtuais, os micropagamentos puramente in-app e a revenda de bilhetes entre pares.

Visão geral da segmentação

- Por Modelo de Negócio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Smartphone / Dispositivo Móvel

- Desktop e Laptop

- Outros Tipos de Dispositivos

- Por Método de Pagamento (B2C)

- Cartões de Crédito e Débito

- Carteiras Digitais

- Buy Now Pay Later (BNPL)

- Outros Métodos de Pagamento

- Por Categoria de Produto (B2C)

- Beleza e Cuidados Pessoais

- Eletrônicos de Consumo

- Moda e Vestuário

- Alimentos e Bebidas

- Móveis e Casa

- Brinquedos, Faça-Você-Mesmo e Mídia

- Outras Categorias de Produtos

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram executivos de logística de encomendas, comerciantes de mercados e gestores de marcas de média dimensão em Berlim, Hamburgo, Munique e duas cidades secundárias. Estas conversas ajudaram-nos a verificar os funis de conversão, as taxas de retorno e a dinâmica dos checkouts baseados em carteiras, preenchendo as lacunas que os dados públicos deixam em aberto.

Pesquisa documental

Começámos com um trabalho documental estruturado que reuniu dados de base de organismos públicos de primeiro nível, como o Serviço Federal de Estatística, relatórios de tráfego da Bundesnetzagentur e o Monitor em linha da Associação Alemã de Retalhistas. Os quadros comerciais do Eurostat, os dados de expedição das alfândegas alemãs e os inquéritos do BCE sobre pagamentos de consumidores enriqueceram o nosso conhecimento dos fluxos transfronteiriços e das vias de pagamento preferidas. Os feeds proprietários da D&B Hoovers e da Dow Jones Factiva foram explorados para obter registos de retalhistas, rondas de financiamento e divulgações de transportadoras de encomendas que melhoram o valor médio das encomendas e os pressupostos económicos unitários. Esta lista é ilustrativa; muitos outros recursos abertos e de subscrição foram utilizados durante a validação.

Dimensionamento e previsão de mercado

Aplicámos uma abordagem descendente que começa com o volume de negócios do retalho nacional, a penetração da Internet e o gasto médio em linha por utilizador, que são depois ajustados à quota de mercado, à fuga transfronteiriça e à digitalização das aquisições B2B. As verificações ascendentes selecionadas, os roll-ups de fornecedores e o ASP × volume de encomendas da amostra, fundamentam os totais. As principais variáveis do modelo incluem a cobertura doméstica de banda larga, a densidade de encomendas per capita, a quota de sessões móveis, a penetração da carteira digital e os valores do cabaz ajustados à inflação. As previsões são geradas através de uma regressão multivariada que combina estes factores e o impulso político esperado para a infraestrutura Gigabit. Nos casos em que os indícios de baixo para cima eram escassos, as lacunas foram suavizadas utilizando médias móveis de três anos alinhadas com o sentimento da investigação primária.

Validação de dados e ciclo de atualização

Os resultados passam por análises de anomalias e por uma revisão por pares de analistas sénior. Qualquer variação superior a cinco por cento em relação a indicadores independentes desencadeia novas verificações. O modelo é atualizado todos os anos, com revisões intercalares quando surgem eventos materiais, alterações às regras fiscais ou grandes fusões e aquisições de plataformas.

Porque é que a nossa base de comércio eletrónico na Alemanha é fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes limites de âmbito, moedas ou cadências de atualização.

Os principais factores de diferença incluem o facto de serviços como as viagens serem incluídos nos totais, a forma como os preços médios de venda são tratados e a cadência com que as taxas de câmbio são fixadas. Os números da Mordor baseiam-se num âmbito claro de apenas bens, na atualização anual das taxas de câmbio e num ritmo de atualização divulgado abertamente, que, em conjunto, dão aos decisores uma visão fiável do ponto intermédio.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 106,23 B (2025) | Inteligência de Mordor | |

| USD 100,60 B (2024) | Consultoria Regional A | Omite transacções B2B e aplica o câmbio do ano anterior |

| 92,40 MIL MILHÕES DE EUROS (2025) | Associação do sector B | Âmbito de aplicação exclusivamente retalhista, excluindo os fluxos de entrada transfronteiras |

| USD 64,30 B (2024) | Consultoria Global C | GMV limitado ao canal plataforma-consumidor |

Estas comparações mostram que a nossa definição disciplinada do âmbito e a cadência anual de atualização proporcionam uma base equilibrada que é transparente, rastreável a variáveis públicas e repetível para futuras actualizações.

Principais Perguntas Respondidas no Relatório

Qual é o volume atual de gastos com varejo online na Alemanha?

O tamanho do mercado de e-commerce da Alemanha atingiu USD 113,95 bilhões em 2026 e está projetado para um CAGR de 6,93% em direção a USD 159,26 bilhões até 2031.

Qual segmento apresenta o crescimento mais rápido dentro do e-commerce alemão?

Alimentos e bebidas lideram em crescimento, expandindo a um CAGR de 10,86% graças ao quick-commerce de mercearia e aos kits de refeição por assinatura.

Qual percentual das vendas online alemãs já ocorre em dispositivos móveis?

Os smartphones geraram 63,12% do volume de pedidos B2C em 2025, e a participação móvel está crescendo aproximadamente 7% ao ano.

Qual é o grau de dominância da Amazon no varejo online alemão?

Amazon.de, juntamente com Otto e Zalando, responde por cerca de 40% do valor bruto da mercadoria, indicando um campo competitivo moderadamente concentrado.

Por que os serviços de buy-now-pay-later estão sob escrutínio regulatório?

O BaFin propôs a classificação dos provedores de BNPL como instituições de crédito, o que imporia regras de capital e de capacidade de pagamento que poderiam desacelerar sua trajetória de crescimento anual de 11,23%.

Quais custos regulatórios mais impactam os comerciantes online alemães?

A conformidade com a Verpackungsgesetz, que exige o registro de embalagens e o pagamento de taxas de reciclagem, pode subtrair de 1,2 a 1,8 pontos percentuais das margens das PMEs devido a despesas jurídicas e com materiais.

Página atualizada pela última vez em: