Tamanho e Participação do Mercado de Transporte Refrigerado na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

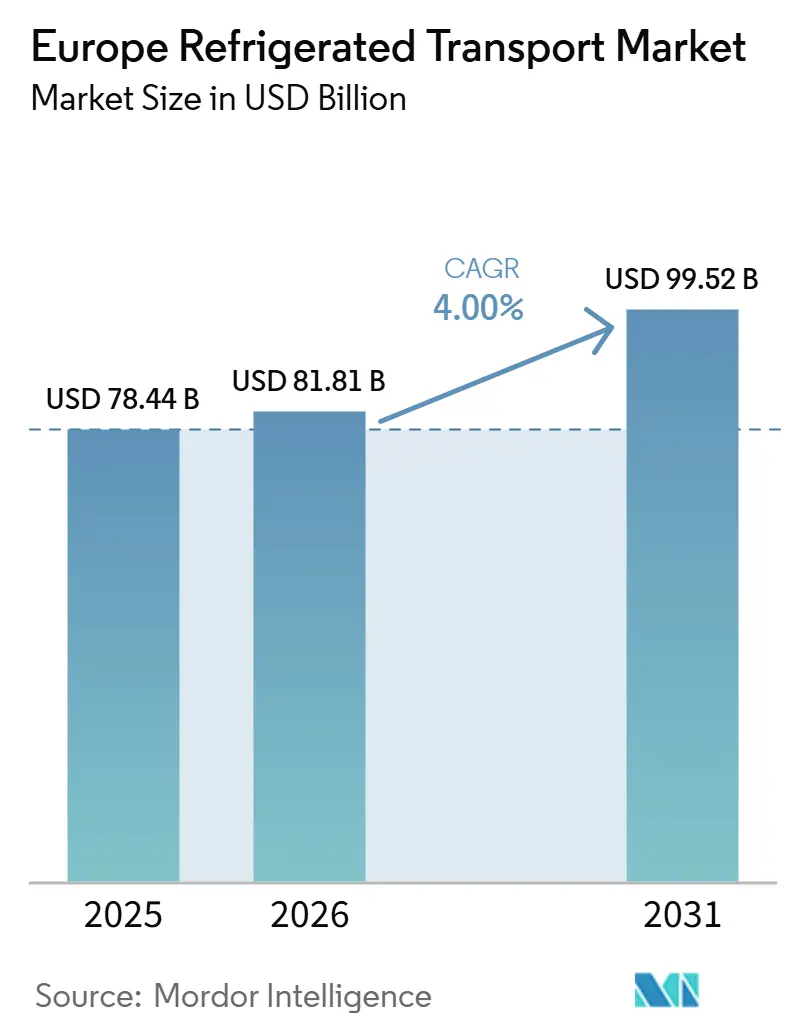

| Tamanho do mercado no ano base (2025) | 78.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 81.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.00% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Refrigerado na Europa pela ����������

O tamanho do mercado de transporte refrigerado na Europa está projetado em USD 78,44 bilhões em 2025, USD 81,58 bilhões em 2026, e deverá atingir USD 99,52 bilhões até 2031, crescendo a um CAGR de 4,0% de 2026 a 2031.

A crescente demanda por controle preciso de temperatura na logística farmacêutica e de kits de refeição, aliada aos compromissos de emissões líquidas zero dos varejistas, está reformulando as especificações de frotas e o planejamento de rotas. A visibilidade em tempo real por IoT está migrando de um recurso de nicho para um pré-requisito operacional, enquanto protótipos de células de combustível de hidrogênio apontam para caminhos de descarbonização no transporte de longa distância. Os operadores estão equilibrando tarifas de eletricidade em horários de pico que inflacionam os custos dos refrigeradores elétricos, e as cotas de gases F da UE que aceleram a transição para refrigerantes naturais. Essas pressões estruturais estão catalisando a consolidação, à medida que a escala se torna vital para financiar atualizações tecnológicas e atender às diversas exigências dos embarcadores.

Principais Conclusões do Relatório

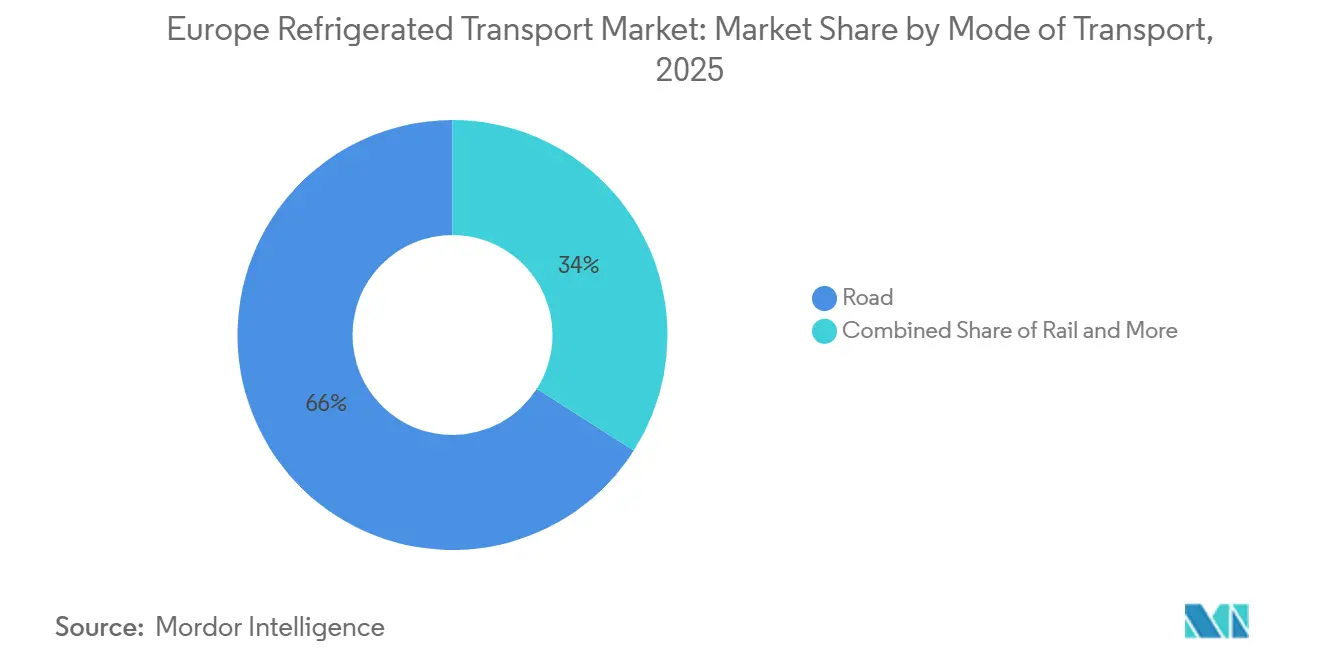

- Por modo de transporte, o rodoviário deteve 65,97% da participação do mercado de transporte refrigerado na Europa em 2025, enquanto o frete aéreo avança a um CAGR de 7,66% até 2031.

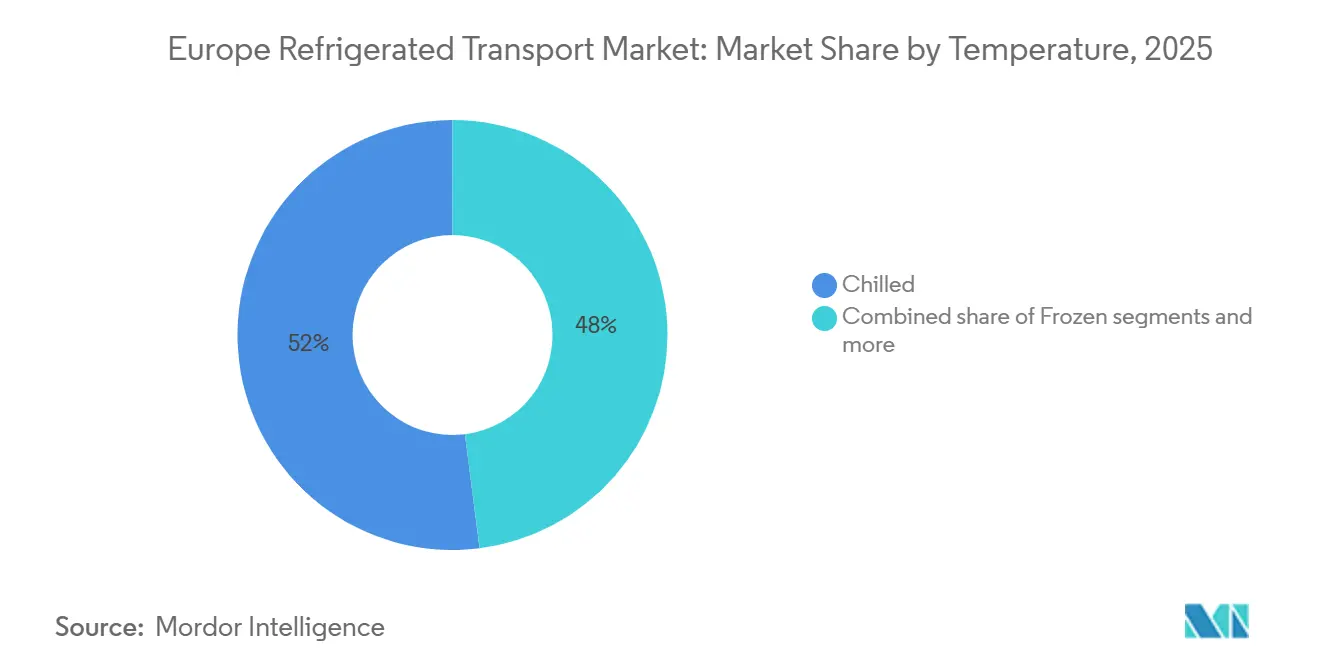

- Por faixa de temperatura, o segmento resfriado capturou 52,00% da receita em 2025; a faixa ultracongelada e ultra-baixa está projetada para expandir a um CAGR de 7,32% até 2031.

- Por aplicação, alimentos e bebidas representaram 28,96% do tamanho do mercado de transporte refrigerado na Europa em 2025, e os produtos farmacêuticos crescem a um CAGR de 8,79% até 2031.

- Por país, a Alemanha liderou com 18,02% da participação do mercado de transporte refrigerado na Europa em 2025; a �ʴDZ�ô�Ծ��� registra o maior CAGR projetado de 6,12% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ����������, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transporte Refrigerado na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Visibilidade da Cadeia de Frio de Ponta a Ponta Habilitada por IoT | +0.7% | Alemanha, Países Baixos, Reino Unido | Curto prazo (≤ 2 anos) |

| Campanhas de Imunização de Reforço Impulsionando os Fluxos Farmacêuticos | +0.9% | Alemanha, ��é����������, �������ç�� | ��é�徱�� prazo (2-4 anos) |

| Boom de Assinaturas de Kits de Refeição e Pratos Prontos para Cozinhar | +0.5% | Europa Ocidental Urbana | ��é�徱�� prazo (2-4 anos) |

| Metas de Emissões Líquidas Zero dos Varejistas Acelerando a Eletrificação das Frotas | +0.6% | Norte ao Sul da Europa | Longo prazo (≥ 4 anos) |

| Conjuntos de Energia de Células de Combustível de Hidrogênio para Refrigeração de Reboques | +0.4% | Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Rotas Ferroviárias Transfronteiriças Liberalizadas para Intermodal com Controle de Temperatura | +0.5% | Corredores Transeuropeus | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Visibilidade da Cadeia de Frio de Ponta a Ponta Habilitada por IoT

Sensores conectados a redes 5G transmitem agora dados de temperatura, umidade e localização em trajetos rodoviários, ferroviários, marítimos e aéreos, reduzindo incidentes de desvio de temperatura em até 35% para frotas que utilizam plataformas como o Lynx Fleet da Carrier.[1]"Lynx Fleet Telematics," Carrier Transicold, carrier.com As seguradoras estão recompensando a visibilidade documentada com descontos de 10-15% nos prêmios, melhorando o retorno sobre o investimento em tecnologia. As regras europeias de Boas Práticas de Distribuição para medicamentos exigem monitoramento contínuo, impulsionando a adoção de IoT além dos primeiros adotantes. Os fabricantes de reboques estão integrando a telemática na fábrica, como evidenciado pela aquisição do Sistema Global Atlantis da Schmitz Cargobull, que incorpora hardware de rastreamento em novos refrigeradores. A análise preditiva baseada em fluxos de sensores agora sinaliza falhas no compressor antes que o risco à carga se agrave, reduzindo o tempo de inatividade não planejado em aproximadamente um quarto.

Campanhas de Imunização de Reforço Impulsionando os Fluxos Farmacêuticos

Os programas contínuos de reforço contra a COVID-19 e a influenza, além de um aumento de biológicos sensíveis à temperatura, mantêm as rotas de 2-8 °C operando próximas à capacidade máxima. A DHL expandiu os centros certificados pelas Boas Práticas de Distribuição em toda a Europa, adicionando zonas de armazenamento validadas para suportar interrupções de múltiplas temperaturas em trânsito. Os medicamentos GLP-1 de alto valor para diabetes e terapia da obesidade são transportados sob protocolos reforçados de custódia, justificando tarifas de frete premium. A diversificação modal está crescendo; produtos estáveis migram para o transporte marítimo ou ferroviário para reduzir emissões, enquanto as terapias celulares e gênicas permanecem em corredores aéreos pela velocidade. As embalagens reutilizáveis com registradores de dados integrados estão ganhando espaço, reduzindo o desperdício e diminuindo os gastos totais com embalagens em quase metade ao longo de múltiplos ciclos de uso.

Boom de Assinaturas de Kits de Refeição e Pratos Prontos para Cozinhar

Os consumidores urbanos preferem janelas de entrega domiciliar previsíveis, gerando rotas densas de curta distância que otimizam a produtividade dos ativos refrigerados. As plataformas de e-grocery sobreviventes operam lojas escuras posicionadas a 3-5 km dos clusters de clientes, exigindo múltiplas reposições refrigeradas diárias. A dominância da ��é���������� nas exportações de vegetais congelados alimenta os menus de assinatura, incentivando alta utilização de retorno nas rotas do Benelux para as metrópoles.[2]"Frozen Vegetable Trade Statistics," CBI, cbi.eu Os varejistas agora internalizam mais de sua cadeia de frio para garantir a frescura, abrindo oportunidades contratuais para transportadoras que oferecem frotas elétricas dedicadas. Os modelos de assinatura também reduzem o desperdício, com operadores relatando 20-30% menos desperdício de alimentos do que os canais de varejo tradicionais.

Metas de Emissões Líquidas Zero dos Varejistas Acelerando a Eletrificação das Frotas

Os grupos de supermercados estabeleceram prazos de entrega com zero emissões entre 2030 e 2040, comprimindo os cronogramas de eliminação do diesel. A Alemanha subsidia até 40% dos custos de carregadores de depósito, reduzindo os obstáculos de capital para as transportadoras. O Regulamento de Infraestrutura de Combustíveis Alternativos obriga a instalação de pontos de carregamento de alta potência a cada 60 km nos corredores principais até 2030, garantindo confiança na rede para os pioneiros. Fabricantes de equipamentos originais como a Volvo e a Daimler reuniram USD 550 milhões (EUR 500 milhões) para implantar 1.700 carregadores públicos, complementando as instalações privadas nos depósitos. Baterias como a E-COOLPAC da Thermo King podem economizar 10 t de CO₂ por caminhão anualmente, fortalecendo o argumento de negócio para a frota.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas de Eletricidade em Horários de Pico Inflacionando o OPEX dos Refrigeradores Elétricos | -0.6% | Principais centros urbanos | Curto prazo (≤ 2 anos) |

| Cortes nas Cotas de Gases F da UE Elevando os Preços dos Refrigerantes de Baixo Potencial de Aquecimento Global | -0.8% | União Europeia inteira | ��é�徱�� prazo (2-4 anos) |

| Escassez de Técnicos Qualificados em ADR para Refrigeradores com Bateria de Lítio | -0.4% | Alemanha, �������ç��, Países Baixos | ��é�徱�� prazo (2-4 anos) |

| Incompatibilidades de Padrões de Paletes Causando Percursos em Vazio na Logística Reversa | -0.3% | Rotas transfronteiriças Reino Unido-UE | Curto prazo (≤ 2 anos) |

| Fonte: ���������� | |||

Cortes nas Cotas de Gases F da UE Elevando os Preços dos Refrigerantes de Baixo Potencial de Aquecimento Global

O Regulamento 2024/573 reduz a disponibilidade de hidrofluorcarbonetos em quase 88% em 2027 e 95% em 2030, elevando os preços do R452A para cerca de USD 49 por kg (EUR 45) em comparação com USD 6-17 para CO₂ natural ou propano. Os operadores enfrentam custas de retrofit de USD 16.000-37.000 por caminhão para adotar sistemas compatíveis. A Carrier introduziu sobretaxas para compensar os elevados custos de insumos, mas promete 89% menos impacto climático com refrigerantes de próxima geração. A pressão de capital é mais severa para os pequenos transportadores que operam frotas mais antigas.[3]Comissão Europeia, "Preços e Tarifas de Energia," europa.eu

Preços Elevados de Combustível e Energia

Espera-se que o diesel na Alemanha oscile entre EUR 1,37-1,83 por litro (USD 1,58-2,11) ao longo de 2025, comprimindo as margens. A transição da Eurovinheta de cobrança por tempo para cobrança por distância quase dobrará os pedágios para caminhões a diesel e introduzirá taxas de CO₂, acelerando a adoção elétrica. Os operadores da cadeia de frio suportam duplos encargos energéticos: combustível de tração e eletricidade para refrigeração, aumentando a exposição à volatilidade. As frotas do sul da Europa relatam aumentos de custos equivalentes a 2,5% do PIB do setor alimentar, ameaçando a viabilidade das pequenas transportadoras. Os caminhões de zero emissões desfrutam de isenções temporárias de pedágio até 2026, mas os altos preços de compra e a escassez de carregadores retardam a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: O Equilíbrio Intermodal Testa a Dominância Rodoviária

O transporte rodoviário capturou 65,97% da participação do mercado de transporte refrigerado na Europa em 2025, ancorado pelo serviço flexível de porta a porta para embarcadores de alimentos e produtos farmacêuticos. A escassez de motoristas — como 426.000 vagas no início de 2025 — e os acentuados aumentos de pedágios estão corroendo as vantagens de custo, mas a telemática integrada e a expansão das rotas diretas para lojas mantêm os caminhões indispensáveis. O ferroviário e o marítimo ganham participação onde as metas de carbono são rigorosas; prevê-se que o Túnel de Base do Brenner aumente a capacidade diária de trens do corredor em mais de 50% (acomodando até 400 trens por dia) após a abertura completa, atraindo fluxos de proteínas congeladas dos portos do norte para os varejistas italianos. O frete aéreo, com um CAGR de 7,66%, canaliza biológicos de alto valor que justificam preços de frete premium, especialmente a partir de clusters farmacêuticos em Frankfurt e Basileia. A ascensão dos refrigeradores de atmosfera controlada nas rotas de cabotagem também alivia a pressão sobre as estradas congestionadas, estendendo a vida útil em uma semana extra para cítricos e frutas vermelhas.

A margem relativa do transporte rodoviário estreita-se à medida que as dinâmicas de eletricidade e diesel divergem. Os caminhões a bateria se destacam em percursos de distribuição abaixo de 250 km, mas enfrentam penalidades de carga útil no longo curso, enquanto os protótipos a hidrogênio visam o eixo Hamburgo-Munique. Os operadores de frotas se protegem por meio de estratégias de duplo combustível, combinando vans elétricas de última milha com tratores a gás liquefeito para transporte de longa distância, a fim de cumprir os limites de emissões sem sacrificar o alcance. Os operadores intermodais comercializam economias de CO₂ de até 75% em comparação com a entrega exclusivamente rodoviária, um dado convincente para os varejistas que reportam progresso no Escopo 3. À medida que o valor da visibilidade aumenta, as transportadoras que integram telemetria IoT em trajetos de caminhão, ferroviário e marítimo estão conquistando novos contratos de embarcadores do setor de ciências da vida.

Por Controle de Temperatura: A Hegemonia do Resfriado Encontra a Ascensão Criogênica

A carga resfriada (0-5 °C) liderou com 52,00% de participação do mercado de transporte refrigerado na Europa em 2025, abastecendo os fluxos de laticínios, carnes e produtos frescos para os centros de distribuição metropolitanos. Os operadores equipam os reboques com sistemas de múltiplos compartimentos para atender a diferentes faixas de temperatura em uma única rota, maximizando a utilização do espaço. Apesar da dominância, o crescimento do segmento resfriado é estável em vez de espetacular, enquanto os segmentos ultracongelado e ultra-baixo registram um CAGR de 7,32% até 2031. A logística criogênica para terapias celulares e gênicas abaixo de -150 °C comanda tarifas que podem superar USD 5.500 por remessa, atraindo transportadoras para adicionar frotas de contêineres criogênicos secos e investir em monitoramento redundante. A UPS expandiu o armazenamento criogênico na Alemanha após integrar a Frigo-Trans, alinhando ativos com o crescente pipeline de terapias avançadas da Europa.

Os refrigerantes naturais estão migrando de nicho para o mercado principal em todas as faixas. Os sistemas de CO₂ apresentam desempenho superior de troca de calor em aplicações ultra-baixas, enquanto as unidades de propano oferecem 10-15% de economia de energia para cargas resfriadas. A curva de gases F da UE acelera os ciclos de retrofit, mas os custos totais de propriedade caem assim que as compras de gases de alto potencial de aquecimento global desaparecem. Os fornecedores de kits de refeição priorizam a precisão do resfriamento, exigindo variação de ±0,5 °C para manter a vida útil e a confiança do consumidor. No lado do congelado, os exportadores de vegetais na ��é���������� dependem da capacidade de congelamento rápido próxima aos clusters portuários, carregando então contêineres de atmosfera controlada que mantêm a textura intacta nas ligações ferroviárias para a Europa Central. A tecnologia de dupla evaporação agora permite que um único refrigerador alterne entre zonas de -25 °C e +2 °C, suportando modelos de atendimento misto e reduzindo drasticamente os retornos vazios.

Por Aplicação: A Logística Farmacêutica Superando os Fluxos de Alimentos Básicos

Alimentos e bebidas representaram 28,96% do tamanho do mercado de transporte refrigerado na Europa em 2025, dominado por varejistas consolidados que adquirem carnes e laticínios sob regras mais rígidas de bem-estar animal. A pressão sobre as margens é alta, levando os grupos de supermercados a renegociar contratos de transporte de longo prazo e testar esquemas colaborativos de entrada que reduzem cargas parciais. Os produtos farmacêuticos e as ciências da vida, expandindo-se a um CAGR de 8,79% até 2031, estão no caminho de superar o crescimento tradicional de alimentos. 95% dos medicamentos europeus agora requerem algum nível de controle de temperatura, e as previsões do setor projetam que os biológicos representarão 60% das novas aprovações de medicamentos até 2030. A implantação de centros de Boas Práticas de Distribuição pela DHL em Leipzig e Milão demonstra a intensidade de capital e a profundidade de certificação exigidas pelos embarcadores.

Os intermediários químicos e materiais especiais movem-se de forma constante em condições ambiente ou de resfriamento, apoiando a fabricação eletrônica e de adesivos. A logística de flores, centrada nos Países Baixos, enfrenta rivalidade de fazendas internas emergentes que encurtam as cadeias de suprimentos, mas os picos do Dia das Mães ainda inundam as rotas de carga aérea. Os embarcadores estão incorporando cláusulas de sustentabilidade nos contratos, recompensando as transportadoras que publicam métricas de CO₂ verificadas. Isso impulsiona a diversificação de portfólio; vários especialistas em alimentos estão adicionando reboques de grau farmacêutico com conjuntos de energia redundantes para suavizar as oscilações cíclicas, enquanto os transportadores de ciências da vida carregam de volta produtos tecnológicos limpos e de alto valor ou mercadorias secas para minimizar a exposição a quilômetros em vazio.

Análise Geográfica

A Alemanha comandou 18,02% da receita do mercado de transporte refrigerado na Europa em 2025, graças ao seu setor de processamento de alimentos de USD 263 bilhões (EUR 239 bilhões) e à sua posição como o quarto maior produtor farmacêutico global.[4]"Germany Food Processing Industry," Food Export Association, foodexport.org O posicionamento central ao longo do corredor Reno-Danúbio permite redes de rotas densas para o Benelux, ����á������ e Europa Oriental. Investimentos recentes, como a instalação da DACHSER em Unna no valor de USD 48,4 milhões (EUR 44 milhões) com 22.000 posições de paletes, reforçam as vantagens de infraestrutura. O país lidera na implantação de caminhões elétricos após subsidiar carregadores de depósito e pilotos de megawatts em rodovias, embora uma lacuna de 70.000 motoristas ameace gargalos de capacidade.

A �ʴDZ�ô�Ծ��� registra a expansão mais rápida com um CAGR de 6,12% até 2030, sustentada pela fabricação contratada em conservação de alimentos e medicamentos genéricos. A rota Varsóvia-Duisburg manteve volume no início de 2025, apesar da maior fraqueza do frete, refletindo o comércio resiliente Leste-Oeste. A Rail Baltica financiada pela UE reduzirá os tempos de trânsito bálticos em um quarto, impulsionando a adoção do intermodal refrigerado. O gigante global de armazenamento a frio Lineage adicionou capacidade nos arredores de Varsóvia, sinalizando confiança de longo prazo no corredor.

A �������ç�� permanece um peso-pesado, atendendo tanto ao mercado interno de alimentos quanto aos fluxos farmacêuticos pelo Canal da Mancha, mas a inflação e as pressões trabalhistas comprimem as margens. ����á������ e Espanha se beneficiam das exportações de produtos mediterrâneos, embora ambas enfrentem envelhecimento dos motoristas, com 45% e 50% dos transportadores acima de 55 anos, respectivamente. O Reino Unido ainda luta com o atrito nas fronteiras pós-Brexit que prolonga o desembaraço em até 20 horas para produtos perecíveis, complicando o alinhamento de paletes e reduzindo a vida útil em um quinto. As transportadoras holandesas relatam relutância em atender os mercados britânicos até que as reformas administrativas se consolidem.

Cenário Competitivo

O mercado de transporte refrigerado na Europa é moderadamente fragmentado, mas os principais negócios estão redesenhando o ranking. A DSV concluiu a aquisição da DB Schenker por USD 15,7 bilhões (EUR 14,3 bilhões) em abril de 2025, elevando o faturamento combinado para USD 43,2 bilhões e conferindo ao grupo uma densidade pan-continental incomparável. A escala permite maiores gastos em telemática e pilotos de zero emissões, elevando as barreiras para especialistas sub-regionais.

As redes digitais de frete também estão em jogo. A Sennder adquiriu o braço europeu de superfície da C.H. Robinson por um valor não divulgado para criar uma entidade com receitas combinadas de USD 1,54 bilhão (EUR 1,4 bilhão), sobrepondo seu motor de otimização sennOS a 18.000 caminhões refrigerados e reduzindo os quilômetros em vazio em aproximadamente um sexto. A integração de telemática diferencia os corretores sem ativos dos mercados spot de commodities, e os investidores recompensaram a Lineage Logistics com um IPO de USD 4,4 bilhões que financia aquisições de armazéns frigoríficos em cidades de segundo nível.

Os especialistas em temperatura controlada estabelecidos defendem sua participação por meio da amplitude de serviços. A STEF opera 283 depósitos de múltiplas temperaturas e registrou um faturamento de USD 5,3 bilhões (EUR 4,8 bilhões) em 2024, alta de 8,1% em relação ao ano anterior, auxiliada por plataformas proprietárias de última milha. A Schmitz Cargobull, maior fabricante europeia de reboques refrigerados, adquiriu a empresa de telemática AGS e expandiu sua unidade em Vreden para reduzir as emissões logísticas em 150 t anualmente. Espaço em branco permanece nos refrigeradores a hidrogênio e nas rotas farmacêuticas ultra-baixas, nichos que novos entrantes ágeis ainda podem penetrar antes que a consolidação se intensifique.

Líderes do Setor de Transporte Refrigerado na Europa

DFDS Logistics

STEF Group

Lineage Logistics

Girteka Logistics

DHL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Lineage publicou sua "Pesquisa de Perspectivas da Cadeia de Frio 2026" e simultaneamente anunciou um impulso estratégico para implantar IA, análise preditiva e robótica automatizada de armazéns em sua vasta presença europeia. Diante do aumento das tarifas geopolíticas e da demanda flutuante por alimentos congelados na Europa, a Lineage está se posicionando como um parceiro de logística terceirizada de alta tecnologia, oferecendo visibilidade em tempo real aprimorada e soluções de armazenamento flexíveis para ajudar os produtores europeus de alimentos e bebidas a construir resiliência na cadeia de suprimentos.

- Fevereiro de 2026: A DHL expandiu significativamente sua rede dedicada de cadeia de frio de frete aéreo sob a marca "DHL Health Logistics". A empresa introduziu um cargueiro Boeing 777 dedicado para conectar os principais centros farmacêuticos europeus diretamente ao Centro-Oeste dos EUA. Essa medida estratégica visa garantir capacidade confiável e com controle de temperatura para biológicos e terapias celulares urgentes, reduzindo a dependência do espaço de carga em aeronaves de passageiros comerciais como parte do investimento global de EUR 2 bilhões (USD 2,36 bilhões) da DHL em logística de saúde.

- Dezembro de 2025: Em parceria com a Volvo Trucks e com o apoio do Departamento de Transportes do Reino Unido/Innovate UK, a DFDS implantou com sucesso caminhões elétricos pesados comerciais especificamente para o transporte da cadeia de frio nas Ilhas Shetland, Reino Unido. A iniciativa comprovou a viabilidade operacional da logística refrigerada de longa distância e zero emissões em climas severos do norte da Europa, abrindo caminho para uma eletrificação mais ampla da frota em toda a sua rede.

- Setembro de 2025: O STEF Group finalizou com sucesso a aquisição da Christian Cavegn AG, um dos fornecedores de logística mais estabelecidos da Suíça nos segmentos de alimentos frescos, congelados e secos. O negócio integrou 9 instalações de armazenamento a frio, 450 funcionários e uma frota de aproximadamente 400 caminhões refrigerados e semirreboques na plataforma europeia de temperatura controlada mais ampla do STEF Group.

Escopo do Relatório do Mercado de Transporte Refrigerado na Europa

| ��ǻ�DZ���á������ |

| �������DZ�������� |

| �Ѳ���í�پ����� |

| ������ |

| Resfriado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Ultra-Baixo (mais de -20 °C) |

| Alimentos e Bebidas |

| Farmacêuticos e Ciências da Vida |

| Produtos Químicos e Materiais Especiais |

| Flores e Viveiros |

| Outros Perecíveis |

| Alemanha |

| �������� |

| Reino Unido |

| ��������� |

| Espanha |

| Países Baixos |

| ����������� |

| �ʴDZ�ô�Ծ��� |

| Restante da Europa |

| Por Modo de Transporte | ��ǻ�DZ���á������ |

| �������DZ�������� | |

| �Ѳ���í�پ����� | |

| ������ | |

| Por Temperatura | Resfriado (0–5 °C) |

| Congelado (-18–0 °C) | |

| Ambiente | |

| Ultracongelado / Ultra-Baixo (mais de -20 °C) | |

| Por Aplicação | Alimentos e Bebidas |

| Farmacêuticos e Ciências da Vida | |

| Produtos Químicos e Materiais Especiais | |

| Flores e Viveiros | |

| Outros Perecíveis | |

| Por País | Alemanha |

| �������� | |

| Reino Unido | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| ����������� | |

| �ʴDZ�ô�Ծ��� | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de transporte refrigerado na Europa até 2031?

As previsões o situam em USD 99,52 bilhões até 2031, ante USD 78,44 bilhões em 2025, a um CAGR de 4,0%.

Qual modo está se expandindo mais rapidamente?

O frete aéreo está projetado para crescer a um CAGR de 7,66% até 2031 devido às remessas de biológicos e terapias celulares.

Por que a Alemanha é o maior mercado nacional?

Um setor de processamento de alimentos de USD 263 bilhões e uma densa fabricação farmacêutica tornam a Alemanha um hub logístico natural.

O que está impulsionando a demanda por transporte a temperatura ultra-baixa?

As terapias celulares e gênicas que devem permanecer abaixo de -150 °C estão impulsionando as remessas criogênicas em toda a Europa.

Como as regras de gases F da UE estão impactando os operadores?

A eliminação acelerada dos hidrofluorcarbonetos eleva os preços dos refrigerantes de alto potencial de aquecimento global para quase USD 49 por kg, empurrando as frotas em direção a alternativas naturais.

O hidrogênio ou as tecnologias de bateria dominarão os refrigeradores de zero emissões?

As baterias lideram nas rotas urbanas de curta distância hoje, enquanto o hidrogênio mostra potencial para reboques de longa distância assim que as redes de abastecimento amadurecerem.

Página atualizada pela última vez em: