Tamanho e Participação do Mercado de Ônibus na Europa

VisГЈo Geral do Mercado

| PerГodo de Estudo | 2019 - 2031 |

|---|---|

| PerГodo de Dados de PrevisГЈo | 2026 - 2031 |

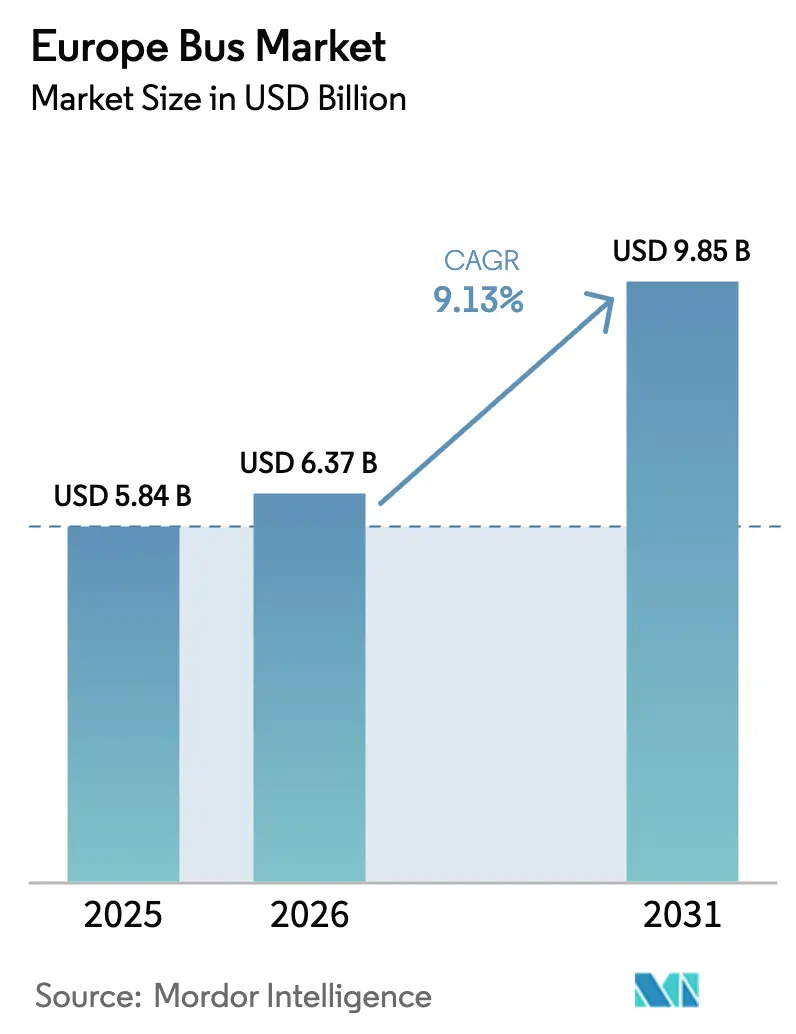

| Tamanho do mercado no ano base (2025) | 5.84 BilhГµes de dГіlares |

| Tamanho do Mercado (2026) | 6.37 BilhГµes de dГіlares |

| Tamanho do Mercado (2031) | 9.85 BilhГµes de dГіlares |

| Taxa de crescimento (2026 - 2031) | 9.13% CAGR |

| Concentração do Mercado | ІСГ©»еѕ±ґЗ |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especГfica Imagem В© єЪБПХэДЬБї. O reuso requer atribuição conforme CC BY 4.0. | |

AnГЎlise do Mercado de Г”nibus na Europa por єЪБПХэДЬБї

Espera-se que o tamanho do mercado de Гґnibus na Europa cresГ§a de USD 5,84 bilhГµes em 2025 para USD 6,37 bilhГµes em 2026, com previsГЈo de atingir USD 9,85 bilhГµes atГ© 2031, a um CAGR de 9,13% no perГodo de 2026–2031. VГЎrios fatores impulsionam o crescimento, incluindo cotas regulatГіrias que obrigam as agГЄncias de transporte a adquirir veГculos de emissГЈo zero, o estabelecimento de numerosas zonas municipais de emissГЈo zero e o retorno da demanda de passageiros urbanos a uma parcela significativa dos nГveis prГ©-pandemia. Os operadores estГЈo deslocando seu foco de aquisição do diesel para veГculos elГ©tricos a bateria e, em programas-piloto selecionados, para plataformas de cГ©lula de combustГvel de hidrogГЄnio. Essa mudanГ§a ocorre Г medida que os modelos de custo total de propriedade (TCO) comeГ§am a favorecer essas alternativas em relação ao diesel em diversos ciclos de trabalho de alta quilometragem. O estГmulo soberano, canalizado por meio do Mecanismo de Recuperação e ResiliГЄncia da UE, subsГdios nacionais KsNI e iniciativas municipais como o MOVES III, estГЎ mitigando os riscos de capital inicial. No entanto, com reduções de subsГdios previstas para 2026, hГЎ uma ГЄnfase crescente em bateria como serviГ§o, garantias de valor residual e estruturas de arrendamento. A dinГўmica competitiva estГЎ se intensificando: os entrantes chineses estГЈo capitalizando sobre os custos reduzidos de baterias, enquanto os fabricantes europeus estabelecidos estГЈo respondendo ao agrupar serviГ§os de financiamento, telemГЎtica e integração de depГіsitos para manter sua participação de mercado.

Principais ConclusГµes do RelatГіrio

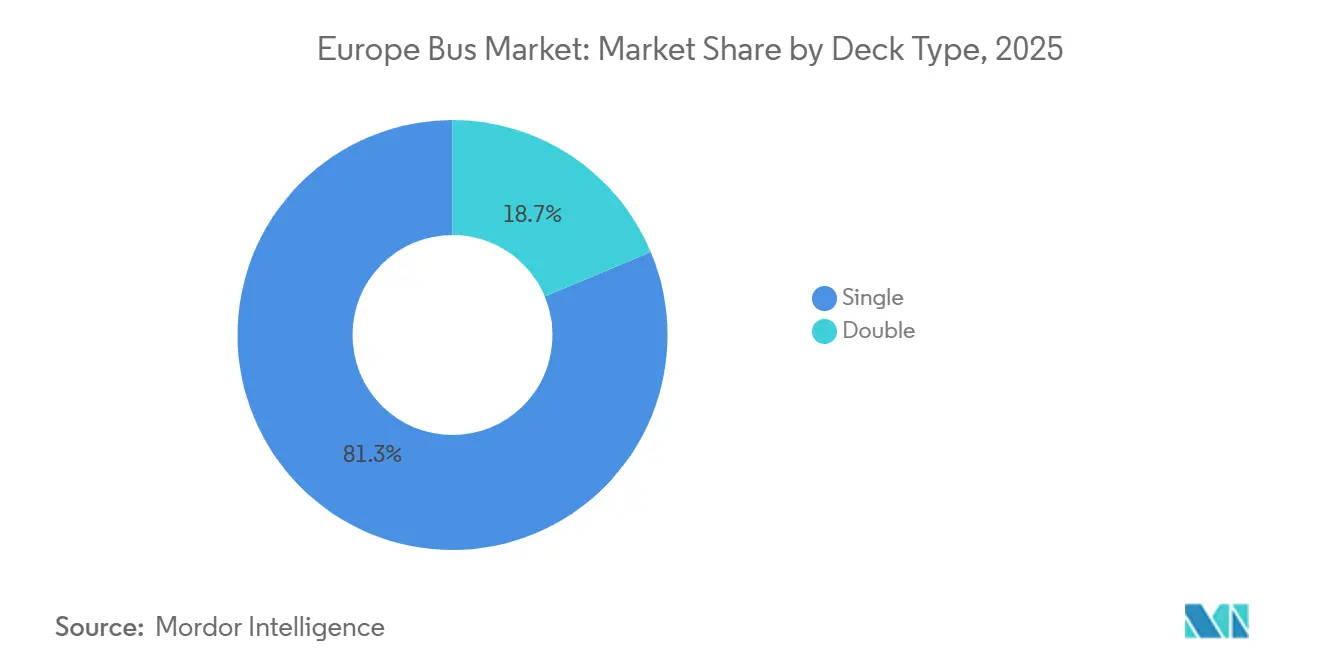

- Por tipo de deck, os modelos de deck simples lideraram com uma participação de 81,31% em 2025, enquanto os de deck duplo estão crescendo a um CAGR de 9,15%.

- Por aplicação, os ônibus de trânsito representaram 67,37% do tamanho do mercado de ônibus europeu em 2025; os ônibus intermunicipais registraram o CAGR mais rápido de 9,21% até 2031.

- Por tipo de combustГvel, o diesel capturou 56,71% da participação do mercado de Гґnibus europeu em 2025, e os veГculos elГ©tricos a bateria estГЈo avanГ§ando a um CAGR de 9,24% atГ© 2031.

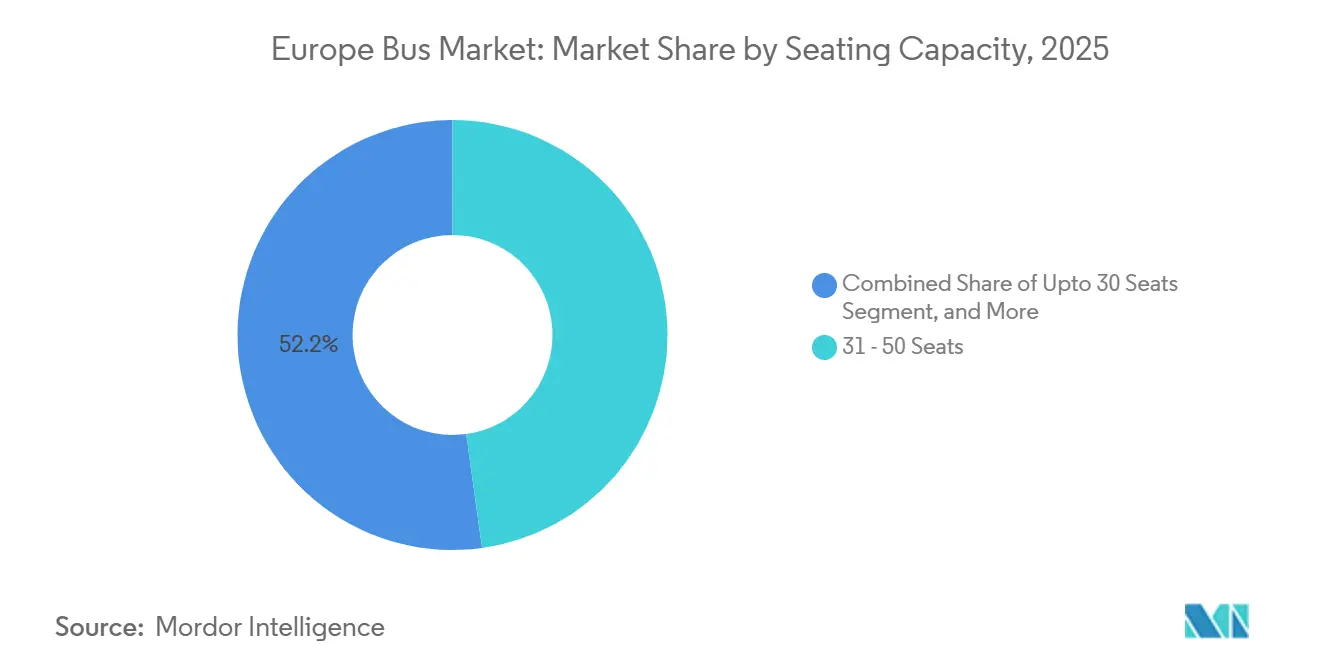

- Por capacidade de assentos, a classe de 31 a 50 assentos deteve uma participação de 47,83% em 2025, enquanto os micro-ônibus de até 30 assentos estão se expandindo a um CAGR de 9,17%.

- Por comprimento, as unidades de 9 a 12 m representaram 63,47% das entregas de 2025; os Гґnibus com menos de 9 m estГЈo crescendo a um CAGR de 9,27%.

- Por paГs, a Alemanha comandou 28,71% da receita de 2025, mas a ±хіЩГЎ±фѕ±І№ Г© a geografia de crescimento mais rГЎpido, com CAGR de 9,19%, impulsionada por grandes licitações financiadas pelo PNRR.

Nota: O tamanho do mercado e os nГєmeros de previsГЈo neste relatГіrio sГЈo gerados usando a estrutura de estimativa proprietГЎria da єЪБПХэДЬБї, atualizada com os dados e percepções mais recentes disponГveis em janeiro de 2026.

TendГЄncias e Perspectivas do Mercado de Г”nibus na Europa

AnГЎlise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na PrevisГЈo de CAGR | RelevГўncia GeogrГЎfica | Prazo de Impacto |

|---|---|---|---|

| Mandato de Г”nibus Limpos da UE | +2.4% | Em toda a UE, mais forte na Alemanha, №у°щІ№ІФГ§І№ e PaГses Baixos | ІСГ©»еѕ±ґЗ prazo (2-4 anos) |

| ExpansГЈo de Zonas Urbanas de Baixa EmissГЈo/EmissГЈo Zero | +2.1% | Europa Ocidental central (Reino Unido, №у°щІ№ІФГ§І№, Alemanha, ±хіЩГЎ±фѕ±І№), expandindo-se para Espanha e PolГґnia | Curto prazo (≤ 2 anos) |

| Gastos de Capital do Mecanismo de Recuperação e ResiliГЄncia da UE | +1.8% | Europa do Sul e do Leste (±хіЩГЎ±фѕ±І№, Espanha, PolГґnia, RomГЄnia) | ІСГ©»еѕ±ґЗ prazo (2-4 anos) |

| Recuperação da Demanda de Passageiros de Transporte PГєblico PГіs-COVID | +1.5% | Global, com recuperação mais rГЎpida na EscandinГЎvia, Alemanha e №у°щІ№ІФГ§І№ | Curto prazo (≤ 2 anos) |

| "Bateria como ServiГ§o" dos Fabricantes e Garantias de Valor Residual | +1.2% | Em toda a UE, adoção antecipada no Reino Unido, PaГses Baixos e Alemanha | ІСГ©»еѕ±ґЗ prazo (2-4 anos) |

| Crescimento de Licitações de Г”nibus ElГ©tricos Intermunicipais de Piso Baixo | +0.9% | Alemanha, SuГ©cia, PaГses Baixos, №у°щІ№ІФГ§І№ | Longo prazo (≥ 4 anos) |

| Fonte: єЪБПХэДЬБї | |||

Mandato de Г”nibus Limpos da UE (Metas 2025/30)

Sob a Diretiva de VeГculos Limpos, os estados-membros devem garantir que, atГ© 2025, uma porcentagem significativa dos Гґnibus adquiridos seja limpa, com esse requisito aumentando ainda mais atГ© 2030 [1]EUR-Lex, "Diretiva (UE) 2019/1161 sobre a Promoção de VeГculos de Transporte RodoviГЎrio Limpos e Energeticamente Eficientes," eur-lex.europa.eu . Notavelmente, metade desses Гґnibus deve apresentar trens de forГ§a de emissГЈo zero. Em resposta, os operadores estГЈo assegurando suas posições: a DB Regio, por exemplo, realizou um substancial pedido plurianual de milhares de unidades. Essa medida nГЈo apenas evita possГveis penalidades, mas tambГ©m consolida a demanda por plataformas elГ©tricas a bateria. EvidГЄncias de supercumprimento sГЈo aparentes: em 2024, quase metade dos novos Гґnibus urbanos entregues na UE eram de emissГЈo zero, um aumento notГЎvel em relação ao ano anterior, demonstrando uma mudanГ§a no planejamento de frotas [2]Transport & Environment, "Г”nibus de EmissГЈo Zero se Destacam no Mercado Europeu de 2024," transportenvironment.org . Os fabricantes com plataformas modulares adaptГЎveis Г s regulamentações de vГЎrios estados-membros tГЄm mais a ganhar, posicionando-se para uma rГЎpida expansГЈo.

ExpansГЈo de Zonas Urbanas de Baixa EmissГЈo/EmissГЈo Zero

Trinta e cinco cidades em toda a Europa implementaram ou anunciaram zonas de emissГЈo zero, efetivamente proibindo Гґnibus a diesel em ГЎreas especГficas. Essa medida estГЎ acelerando a aposentadoria antecipada de ativos com motor de combustГЈo interna (MCI). Londres atualmente conta com mais de 1.800 Гґnibus elГ©tricos e determinou que todos os novos Гґnibus de deck duplo devem ser de emissГЈo zero a partir de 2025 [3]Gabinete do Prefeito de Londres, "Atualização sobre a Eletrificação da Frota de Londres 2025," london.gov.uk. Da mesma forma, Paris estГЎ no caminho certo para eletrificar completamente sua frota da RATP atГ© 2025, necessitando de 4.700 Гґnibus elГ©tricos e correspondentes atualizações de infraestrutura de recarga. Essas zonas de emissГЈo zero criaram um mercado dividido: os operadores urbanos lidam com prazos rГgidos de conformidade, enquanto seus homГієЪБПХэДЬБїs suburbanos ainda tГЄm a flexibilidade de usar diesel, aumentando a demanda por Гґnibus ГЎgeis com menos de 9 metros, aptos a navegar pelos distritos histГіricos da cidade.

Recuperação da Demanda de Passageiros de Transporte Público Pós-COVID

Na Alemanha, №у°щІ№ІФГ§І№ e EscandinГЎvia, as receitas de bilheteria quase retornaram aos nГveis prГ©-pandemia, revitalizando os fluxos de caixa dos operadores que haviam adiado investimentos em frotas. Com a demanda de passageiros se estabilizando, a DB Regio assegurou um importante acordo-quadro, espelhando licitações semelhantes no Reino Unido e na Espanha. Corredores que enfrentaram superlotação no final de 2024 estГЈo agora introduzindo Гґnibus articulados elГ©tricos a bateria e de deck duplo, aumentando a capacidade por viagem sem elevar as despesas com mГЈo de obra.

Gastos de Capital do Mecanismo de Recuperação e Resiliência da UE

Com o substancial financiamento do Mecanismo de Recuperação e ResiliГЄncia (MRR), a eletrificação do transporte pГєblico recebe um impulso significativo. Os municГpios na ГЃustria, ±хіЩГЎ±фѕ±І№ e Espanha estГЈo correndo contra o tempo, precisando comprometer os fundos em poucos anos. A ГЃustria alocou um valor considerГЎvel especificamente para a aquisição de Гґnibus elГ©tricos e depГіsitos de recarga. Enquanto isso, o PNRR da ±хіЩГЎ±фѕ±І№ direciona investimentos comparГЎveis para as cidades de Roma e MilГЈo. Fabricantes como Solaris, Daimler e Volvo, que podem garantir entregas rГЎpidas, estГЈo consistentemente superando seus concorrentes. No entanto, em uma reviravolta, cidades com restrições orГ§amentГЎrias na Espanha e na PolГґnia estГЈo se inclinando para as ofertas da BYD e da Yutong.

Análise de Impacto das Restrições*

| ёй±рІхіЩ°щѕ±Г§ГЈґЗ | (~) % de Impacto na PrevisГЈo de CAGR | RelevГўncia GeogrГЎfica | Prazo de Impacto |

|---|---|---|---|

| Redução Gradual dos SubsГdios Nacionais para Aquisição de Г”nibus ElГ©tricos | -1.3% | Alemanha, Reino Unido, №у°щІ№ІФГ§І№, Espanha | Curto prazo (≤ 2 anos) |

| Atrasos na ConexГЈo Г Rede ElГ©trica e na Capacidade de Energia dos DepГіsitos | -1.1% | ГЃreas urbanas densas (Londres, Paris, Berlim, MilГЈo) | ІСГ©»еѕ±ґЗ prazo (2-4 anos) |

| Escassez de Motoristas Profissionais | -0.8% | Reino Unido, Alemanha, №у°щІ№ІФГ§І№, Espanha | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial dos Г”nibus de CГ©lula de CombustГvel de HidrogГЄnio | -0.7% | Alemanha, PaГses Baixos, Reino Unido (mercados-piloto) | Longo prazo (≥ 4 anos) |

| Fonte: єЪБПХэДЬБї | |||

Redução Gradual dos SubsГdios Nacionais para Aquisição de Г”nibus ElГ©tricos

A Alemanha reduziu seu subsГdio KsNI para uma parcela significativamente menor do preГ§o de tabela. Enquanto isso, o programa ZEBRA do Reino Unido expirou em marГ§o de 2024, sem substituto imediato Г vista. Para contornar os desafios de financiamento, os operadores estГЈo recorrendo a acordos de arrendamento de baterias e garantias de valor residual com fabricantes como Daimler e Volvo. Dadas suas restrições de capital, as frotas regionais podem adiar a eletrificação, levando a uma queda temporГЎria nos pedidos atГ© que novas soluções fiscais sejam introduzidas.

Atrasos na ConexГЈo Г Rede ElГ©trica e na Capacidade de Energia dos DepГіsitos

Em metrГіpoles densas como Londres, Berlim e MilГЈo, as aprovações para operadores de redes de distribuição podem levar um tempo significativo, atrasando a implantação de grandes frotas. Em resposta, os operadores estГЈo escalonando as entregas e testando soluções de recarga por oportunidade para aliviar a carga dos depГіsitos. No entanto, os custos adicionais de infraestrutura prolongam os perГodos de retorno e moderam o crescimento imediato.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

AnГЎlise de Segmentos

Por Tipo de Deck: Ônibus de Deck Duplo Ganham Espaço Urbano

Os Гґnibus de deck duplo estГЈo avanГ§ando a um CAGR de 9,15% atГ© 2031. O tamanho do mercado de Гґnibus na Europa para este tipo de deck se expandirГЎ, portanto, mais rapidamente do que o de deck simples, mesmo que os de deck simples tenham comandado uma participação de 81,31% em 2025. Contratos recentes incluem 104 Wrightbus StreetDeck Electroliners entregues Г Go-Ahead Oxford e um acordo-quadro de 800 unidades concedido pela Autoridade Nacional de Transportes da Irlanda, sinalizando forte demanda de substituição no Reino Unido e na Irlanda. Os fabricantes chineses tambГ©m estГЈo testando o segmento: o teste do U11DD da Yutong oferece 662 kWh de capacidade de bateria voltado para trabalho intermunicipal de longo alcance. O crescimento estГЎ vinculado Г necessidade de veГculos de alta capacidade em espaГ§os de meio-fio restritos, especialmente em Londres, Dublin e Belfast.

Os ônibus de deck simples continuarão dominando as operações urbanas cotidianas devido ao menor custo de aquisição, maior folga de altura e redes de serviço maduras. No entanto, sua taxa de crescimento mais lenta sugere volume incremental em vez de expansão expressiva. A diferenciação dos fabricantes dependerá da oferta de layouts modulares que possam ser homologados rapidamente para diferentes posições de portas e especificações internas em toda a Europa continental.

Por Aplicação: Ônibus Intermunicipais Eletrificam Rotas de Longa Distância

Os ônibus de trânsito impulsionaram 67,37% das entregas de 2025, mas as aplicações intermunicipais e de ônibus fretados registrarão o CAGR mais rápido de 9,21% até 2031, transformando o mercado de ônibus na Europa. O 8900 Electric da Volvo assegurou pedidos de 60 unidades da Svealandstrafiken da Suécia, enquanto a DB Regio adicionou 200 ônibus elétricos da BYD para atender corredores regionais. Os operadores citam uma autonomia certificada de 500 a 700 km como o ponto de inflexão para a substituição do diesel em linhas populares como Berlim–Hamburgo e Madri–Valência.

Embora os nichos de ônibus escolar e fretado permaneçam pequenos, a mudança para designs de ônibus de piso baixo e acesso facilitado para cumprir os mandatos de acessibilidade da UE adiciona demanda incremental. Os fabricantes com plataformas que compartilham trens de força e eletrônica entre variantes de trânsito e intermunicipais capturam eficiências de escala, aumentando as margens enquanto simplificam o estoque de peças para os operadores.

Por Tipo de CombustГvel: ElГ©trico a Bateria Supera o Diesel

O diesel tornou-se o maior contribuinte de receita para o mercado europeu de Гґnibus, com uma participação de 56,71% em 2025, e os veГculos elГ©tricos a bateria tГЄm projeção de crescimento a um CAGR de 9,24%. A transição Г© impulsionada por quГmicas de fosfato de ferro e lГtio mais baratas, que empurram os preГ§os dos pacotes abaixo de USD 120 por kWh, recarga mais rГЎpida em trГЄs horas nos depГіsitos e regulamentações de emissГЈo zero no escapamento.

Os Гґnibus elГ©tricos de cГ©lula de combustГvel permanecem em escala piloto, limitados pelos custos do hidrogГЄnio acima de USD 8 por kg e pela escassa infraestrutura de abastecimento. A Alemanha e os PaГses Baixos operam, cada um, menos de 200 unidades atualmente. Os hГbridos plug-in e o GNV sГЈo transitГіrios e perdem participação porque as regras de acesso urbano se tornam mais rГgidas em torno da conformidade com emissГЈo zero.

Por Capacidade de Assentos: Micro-Г”nibus Atendem Г Demanda de Primeiro e Гљltimo QuilГґmetro

Os micro-Гґnibus com atГ© 30 assentos se expandirГЈo a um CAGR de 9,17% Г medida que as cidades investem em circuladores de primeiro e Гєltimo quilГґmetro para zonas de baixa emissГЈo. O tamanho do mercado de Гґnibus na Europa para esta classe Г© sustentado por modelos como o eDaily da IVECO e o e-JEST da Karsan, ambos oferecendo autonomia inferior a 200 km, adequada para rotas alimentadoras. A demografia envelhecida da Europa Ocidental tambГ©m favorece unidades compactas de acesso facilitado.

Os layouts médios de 31 a 50 assentos retêm a maior participação de 47,83% em 2025, equilibrando capacidade e manobrabilidade para a maioria das rotas suburbanas. As versões de eixo duplo nesta classe podem ser facilmente adaptadas tanto para ciclos de trabalho urbanos quanto intermunicipais, estendendo o valor residual e suportando intervalos mais longos de substituição de frota.

Por Comprimento do Г”nibus: Modelos Compactos Navegam pelos Distritos HistГіricos

Os Гґnibus com menos de 9 m sГЈo o segmento de comprimento de crescimento mais rГЎpido e tГЄm previsГЈo de crescer a um CAGR de 9,27%. Os distritos histГіricos de Roma, Sevilha, Lisboa e Estocolmo restringem cada vez mais veГculos grandes, tornando os modelos compactos a Гєnica opção viГЎvel. A variante de 6 m da Bluebus, por exemplo, oferece uma autonomia urbana de 280 km com um pacote de 126 kWh — adequada para 16 horas de trabalho com recargas no meio do dia.

A faixa padrão de 9 a 12 m continuará dominando as entregas gerais devido à sua versatilidade em diferentes tipos de rotas, com uma participação de mercado de 63,47% em 2025. No entanto, a concorrência se intensifica à medida que quase todos os principais fabricantes comercializam agora pelo menos dois modelos elétricos neste comprimento, corroendo os prêmios de preço antes comandados pelos pioneiros.

AnГЎlise GeogrГЎfica

A Alemanha reteve uma participação de 28,71% do mercado europeu de Гґnibus em 2025. O crescimento Г© impulsionado pelos subsГdios federais KsNI, que cobrem uma parcela significativa dos custos de infraestrutura de depГіsitos, e por um substancial acordo-quadro da DB Regio para milhares de unidades. Berlim, com centenas de Гґnibus elГ©tricos jГЎ em operação, visa a eletrificação completa da frota atГ© o final da dГ©cada. Embora Hamburgo e Munique estejam em trajetГіrias semelhantes, as limitações de capacidade da rede elГ©trica nos depГіsitos do centro da cidade estenderam seus cronogramas de implantação em mais de um ano.

№у°щІ№ІФГ§І№, Reino Unido e Espanha juntos representam uma parcela considerГЎvel das vendas do mercado. Devido a um substancial plano de subsГdios, a RATP da №у°щІ№ІФГ§І№ assegurou opções para milhares de Гґnibus elГ©tricos. Enquanto isso, o programa MOVES III da Espanha alocou financiamento significativo tanto para Barcelona quanto para Madri. Londres possui a maior frota de Гґnibus elГ©tricos da Europa, com um nГєmero notГЎvel de unidades. No entanto, o vencimento do programa ZEBRA obrigou os operadores ingleses a depender de fundos de autoridades locais e arrendamento privado, levando a uma visibilidade reduzida de pedidos nos prГіximos anos.

A ±хіЩГЎ±фѕ±І№ Г© o segmento nacional de expansГЈo mais rГЎpida, com CAGR de 9,19%, catalisada pelos fundos do PNRR que devem ser comprometidos atГ© 2026. Contratos como o significativo acordo da IVECO para centenas de Гґnibus elГ©tricos em Roma e a licitação da ATM MilГЈo para um nГєmero substancial de unidades destacam a urgГЄncia nas aquisições. Enquanto isso, as perspectivas de crescimento tambГ©m estГЈo melhorando na PolГґnia, RomГЄnia e nos estados bГЎlticos, onde subsГdios do fundo de coesГЈo se alinham com propostas competitivas de fabricantes como BYD e Yutong.

CenГЎrio Competitivo

No competitivo mercado europeu de Гґnibus, os players estabelecidos estГЈo defendendo ferozmente sua participação de mercado por meio de contratos de serviГ§o, enquanto os entrantes de baixo custo desafiam as normas tradicionais de precificação. Em 2025, os principais players como Daimler, Volvo, MAN e Solaris coletivamente asseguraram um volume significativo de pedidos de Гґnibus elГ©tricos, aproveitando suas extensas redes de peГ§as e manutenção em todo o continente. Enquanto isso, BYD e Yutong estГЈo capitalizando sobre vantagens substanciais de custo em baterias, permitindo-lhes vencer licitações em mercados sensГveis a preГ§os como ±хіЩГЎ±фѕ±І№, Espanha e Europa Oriental.

Os players de nicho estГЈo conquistando seu espaГ§o ao se concentrar em aplicações especГficas: a Wrightbus estГЎ liderando a eletrificação dos Гґnibus de deck duplo no Reino Unido; Irizar e VDL sГЈo os nomes de referГЄncia para licitações de Гґnibus intermunicipais de piso baixo na EscandinГЎvia; e o e-JEST da Karsan Г© a escolha preferida para contratos de transporte urbano operando em velocidades mais baixas. A Ebusco estГЎ causando impacto com seu modelo leve composto 3.0, com autonomia impressionante e se posicionando como um concorrente formidГЎvel em custo total de propriedade (TCO).

Soluções de financiamento inovadoras estГЈo diferenciando os players no mercado. Daimler e Volvo introduziram um modelo de 'bateria como serviГ§o', oferecendo um pacote que inclui armazenamento de energia, manutenção preditiva e reciclagem, tudo por uma taxa mensal fixa baseada na quilometragem anual. Em resposta, os fabricantes chineses estГЈo lanГ§ando pacotes abrangentes que agrupam veГculos com soluções de depГіsito, permitindo um cronograma de implementação rГЎpido, especialmente benГ©fico em ГЎreas com atualizações de rede elГ©trica mais simples.

LГderes do Setor de Г”nibus na Europa

Volvo Buses

Mercedes Benz Group AG

Solaris Bus & Coaches

MAN Truck & Bus

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem especГfica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Daimler Buses vence contrato para construir um depГіsito de Гґnibus elГ©tricos em LГјneburg, Alemanha, com 20 pontos de recarga e 20 unidades eCitaro, apoiado por financiamento federal de EUR 9,6 milhГµes.

- Maio de 2025: VAG Nuremberg recebe 31 ônibus articulados eCitaro G, consolidando a transição da cidade para o transporte público elétrico.

Estrutura da metodologia de pesquisa e escopo do relatГіrio

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado europeu de autocarros como a receita gerada pela venda de autocarros novos, fabricados em fГЎbrica, de um sГі piso, de dois pisos, articulados e de estilo coach, com peso bruto superior a 5 toneladas mГ©tricas, licenciados para transporte pГєblico ou privado de passageiros nos paГses da UE-27, Reino Unido, EFTA e paГses candidatos. De acordo com a єЪБПХэДЬБї, este Гўmbito segue as classificações UNECE M2/M3 e abrange transmissГµes a diesel, hГbridas, elГ©trico-bateria e cГ©lula de combustГvel, excluindo micro-shuttles e serviГ§os de pГіs-venda.

Exclusões do Âmbito: O modelo omite a receita proveniente de miniautocarros derivados de carrinhas, importações em segunda mão e contratos de peças ou manutenção.

Visão Geral da Segmentação

- Por Tipo de Deck

- Simples

- Duplo

- Por Aplicação

- Г”nibus de TrГўnsito

- Г”nibus Intermunicipal / Fretado

- Г”nibus Escolar

- Outros

- Por Tipo de CombustГvel

- Diesel

- ElГ©trico a Bateria

- HГbrido Plug-in

- ElГ©trico de CГ©lula de CombustГvel

- Outros

- Por Capacidade de Assentos

- AtГ© 30 assentos

- 31 - 50 assentos

- Mais de 50 assentos

- Por Comprimento do Г”nibus

- AtГ© 9 m

- 9 - 12 m

- Mais de 12 m

- Por PaГs

- Alemanha

- №у°щІ№ІФГ§І№

- Reino Unido

- ±хіЩГЎ±фѕ±І№

- Espanha

- Restante da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com operadores europeus de frotas, bancos de leasing, responsГЎveis de produto de OEM de chassis e planeadores de infraestruturas de carregamento ajudaram-nos a testar conclusГµes secundГЎrias, a verificar obstГЎculos Г adoção e a estabelecer preГ§os mГ©dios de venda para variantes a diesel e de emissГµes zero. InquГ©ritos realizados a responsГЎveis de contratação pГєblica municipal na Alemanha, ±хіЩГЎ±фѕ±І№ e paГses nГіrdicos validaram os ciclos de substituição e os pressupostos de repercussГЈo de subsГdios. Este feedback direto permitiu-nos apurar os diferenciais de custo de propriedade incorporados nas nossas conclusГµes.

Investigação Documental

Começámos com estatГsticas abertas das tabelas de passageiros-quilГіmetro do Eurostat, dos registos de novos autocarros da ACEA e dos arquivos de quotas da Diretiva Europeia sobre VeГculos Limpos, que enquadraram a procura de base. O contexto adicional foi obtido a partir dos ministГ©rios nacionais dos transportes, dos relatГіrios de implementação de autocarros elГ©tricos do DVV Media Group, de dados comerciais registados na UN Comtrade e de artigos revistos por pares sobre curvas de custo de baterias. Para pistas ao nГvel das empresas, os nossos analistas recorreram ao D&B Hoovers e ao Dow Jones Factiva, enquanto a Marklines forneceu totais de produção especГficos por modelo. Estas fontes, citadas apenas a tГtulo ilustrativo, alimentam um repositГіrio interno que os analistas da Mordor consultam em cada atualização trimestral; foram tambГ©m consultadas muitas outras publicações para verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e PrevisГЈo

Uma reconstrução top-down parte dos dados de novos registos e de importação-exportação de 2024, que sГЈo depois valorizados utilizando preГ§os medianos de fatura de OEM ajustados para compensações de incentivos; os roll-ups seletivos de fornecedores bottom-up funcionam como um filtro de plausibilidade. Os principais fatores do modelo incluem o preГ§o por kWh do pack de baterias, a escalada das quotas Clean Bus, o pipeline de concursos municipais, o crescimento real do PIB e o calendГЎrio de paridade do custo total de propriedade diesel-para-BEV. A regressГЈo multivariada liga estas variГЎveis Г s variações histГіricas de unidades, e uma sobreposição ARIMA captura choques cГclicos antes de as projeções se estenderem atГ© 2030. As lacunas nas economias mais pequenas sГЈo colmatadas utilizando anГЎєЪБПХэДЬБїs de taxa de penetração de paГses demograficamente semelhantes.

Ciclo de Validação de Dados e Atualização

Os resultados sГЈo submetidos a anГЎlises de variГўncia face Г s publicações trimestrais da ACEA, a recГЎlculos da taxa de cГўmbio do euro e a divulgações de OEM de referГЄncia; as anomalias desencadeiam verificações por parte dos analistas. Dois revisores aprovam antes da publicação. Os relatГіrios sГЈo atualizados anualmente, com edições intercalares sempre que regimes de subsГdios, grandes concursos ou regras de emissГµes alterem materialmente a linha de base.

Por que RazГЈo a Nossa Linha de Base do Mercado Europeu de Autocarros Г© FiГЎvel

As estimativas publicadas divergem frequentemente porque as empresas escolhem classes de veГculos, estruturas de preГ§os e cadГЄncias de atualização distintas.

Os principais fatores de divergência incluem se os coaches e os miniautocarros são incorporados, a forma como os incentivos aos autocarros elétricos são deduzidos e o ano de referência da moeda utilizado para as conversões. O alinhamento disciplinado do âmbito da Mordor, a atualização anual e a validação por dupla via mantêm os nossos dados consistentes e prontos para a tomada de decisão.

Comparação de referência

| DimensГЈo do Mercado | Fonte anonimizada | Principal fator de divergГЄncia |

|---|---|---|

| USD 6,41 mil milhГµes (2025) | єЪБПХэДЬБї | |

| USD 10,6 mil milhões (2025) | Global Consultancy A | Inclui coaches de longa distância e carrinhas shuttle sem desduplicação |

| USD 14,44 mil milhões (2024) | Industry Journal B | Agrega peças de pós-venda, utiliza FX de 2023 e projeção linear de CAGR |

| USD 5,12 mil milhГµes (2024) | Regional Consultancy C | Abrange apenas oito estados centrais da UE e omite unidades de emissГµes zero |

Estas comparações mostram que, uma vez eliminadas as discrepГўncias de Гўmbito e os pressupostos de preГ§os, a abordagem equilibrada da Mordor oferece a linha de base mais transparente e reprodutГvel para investidores e planeadores.

Principais Perguntas Respondidas no RelatГіrio

Qual Г© o valor atual do mercado europeu de Гґnibus?

Espera-se que o mercado gere USD 6,37 bilhГµes em receita em 2026, com previsГЈo de atingir USD 9,85 bilhГµes atГ© 2031.

Qual tecnologia lidera os novos pedidos de Гґnibus na Europa?

O diesel lidera, representando 56,71% das entregas de 2025, enquanto os veГculos elГ©tricos a bateria estГЈo crescendo a um CAGR de 9,24% atГ© 2031.

Por que os Гґnibus de deck duplo estГЈo ganhando popularidade?

Cidades como Londres e Dublin precisam de veГculos de alta capacidade que atendam Г s regras de emissГЈo zero sem expandir o espaГ§o de meio-fio, impulsionando um CAGR de 9,15% para os Гґnibus de deck duplo.

Como as reduções de subsГdios estГЈo afetando as aquisições?

SubsГdios menores por unidade na Alemanha e no Reino Unido levam os operadores a recorrer ao arrendamento de baterias e garantias de valor residual em vez de compras Г vista.

Qual paГs Г© o mercado de crescimento mais rГЎpido atГ© 2031?

A ±хіЩГЎ±фѕ±І№ registra o CAGR mais alto de 9,19%, impulsionada pelos fundos de recuperação do PNRR com prazo limitado e grandes licitações em Roma e MilГЈo.

Qual é o principal desafio de infraestrutura para a adoção de ônibus elétricos?

Obter capacidade suficiente de conexão à rede elétrica nos depósitos, o que pode atrasar a implantação de grandes frotas em 12 a 18 meses em áreas urbanas densas.

PГЎgina atualizada pela Гєltima vez em: