Tamanho e Participação do Mercado de Tecnologia de Iluminação Eficiente em Energia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

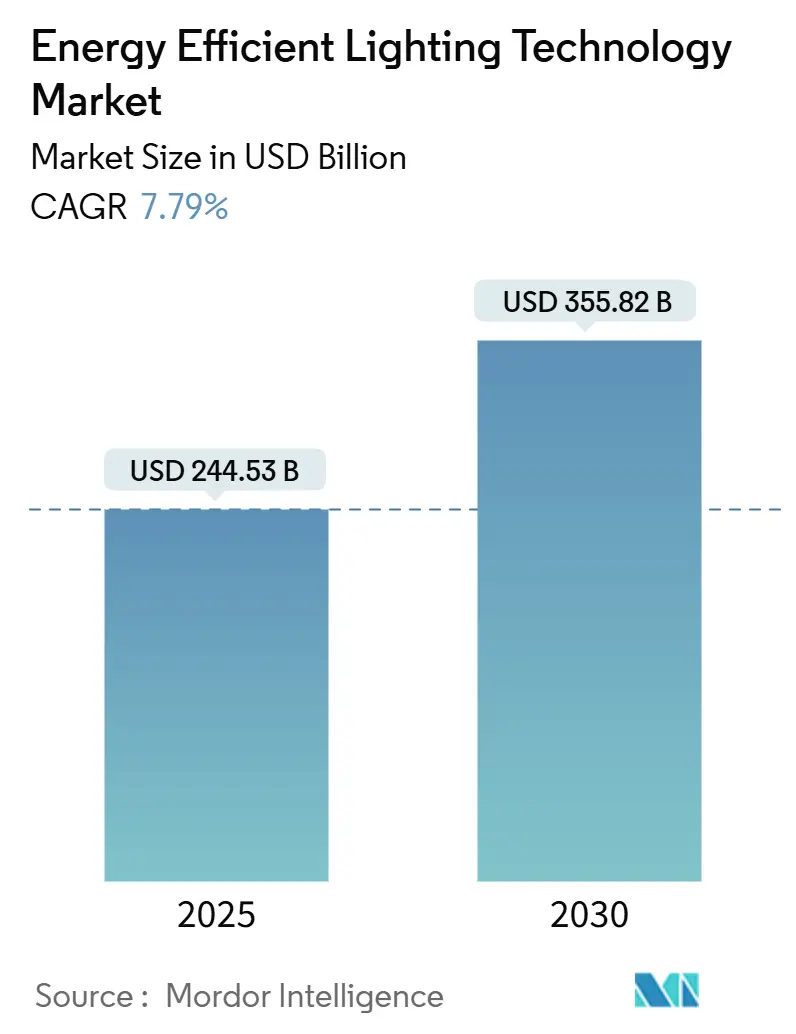

| Tamanho do Mercado (2025) | 244.53 Bilhões de dólares |

| Tamanho do Mercado (2030) | 355.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.79% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ����������. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tecnologia de Iluminação Eficiente em Energia por ����������

O tamanho do Mercado de Tecnologia de Iluminação Eficiente em Energia é estimado em USD 244,53 bilhões em 2025 e espera-se que atinja USD 355,82 bilhões até 2030, a um CAGR de 7,79% durante o período de previsão (2025-2030).

O aperto regulatório constante, a relocalização de semicondutores e as rápidas quedas de custo nos componentes de diodo emissor de luz (LED) sustentam esta perspectiva. As novas regras de lâmpadas dos Estados Unidos exigirão 120 lúmens por watt até 2028, dobrando a eficácia mínima e eliminando efetivamente o estoque remanescente de lâmpadas incandescentes[1]Departamento de Energia dos EUA, "Programa de Conservação de Energia: Lâmpadas de Serviço Geral," energy.gov. As restrições paralelas ao mercúrio sob a diretiva RoHS da União Europeia removeram a maioria dos produtos fluorescentes, deixando os LEDs como a especificação padrão. O impulso pelo lado da oferta é reforçado pelas Leis de Chips dos EUA e da Europa, que canalizam incentivos públicos para a capacidade doméstica de carboneto de silício, sensores e back-end de LED. Essas medidas reduzem a exposição geopolítica após as restrições da China às exportações de gálio e germânio — materiais centrais para formulações de fósforo e substrato — terem se intensificado em 2024. Por fim, programas corporativos de emissão líquida zero, conversões municipais de iluminação de ruas e atualizações de códigos de construção ampliam coletivamente a demanda endereçável, sustentando o crescimento de remessas de dois dígitos mesmo com a queda contínua dos preços médios de venda.

Principais Conclusões do Relatório

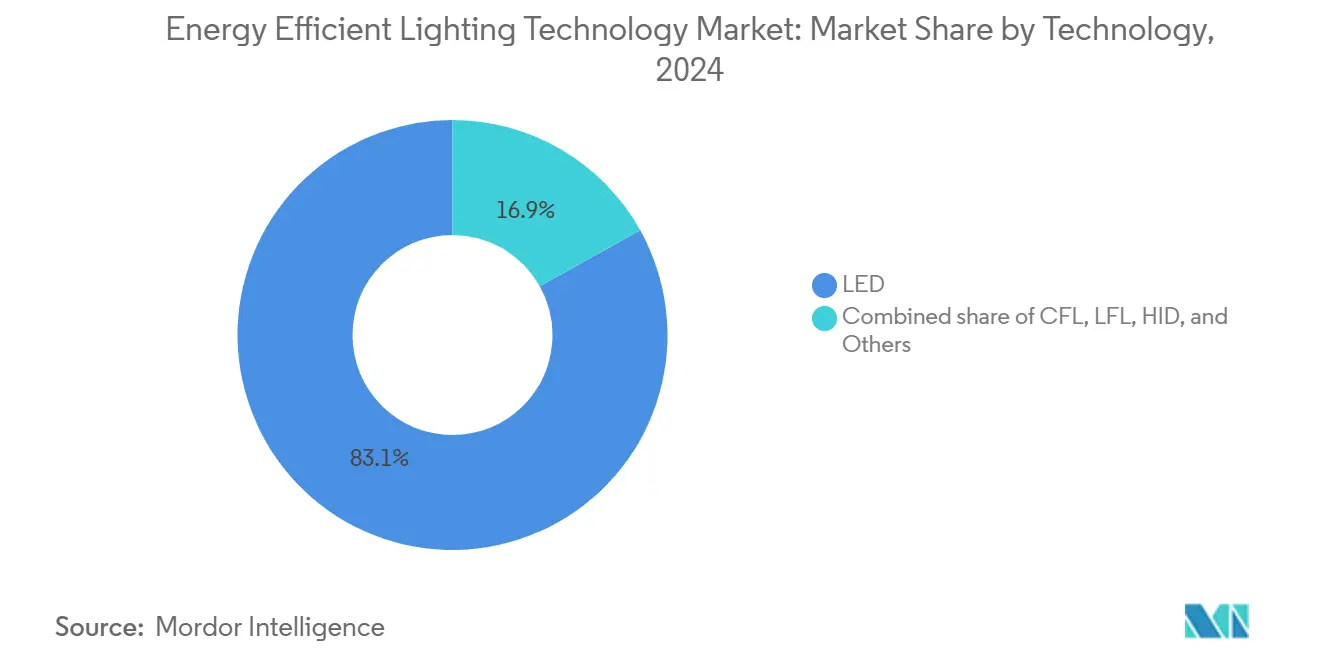

- Por tecnologia, os LEDs capturaram 83,1% da participação do mercado de tecnologia de iluminação eficiente em energia em 2024.

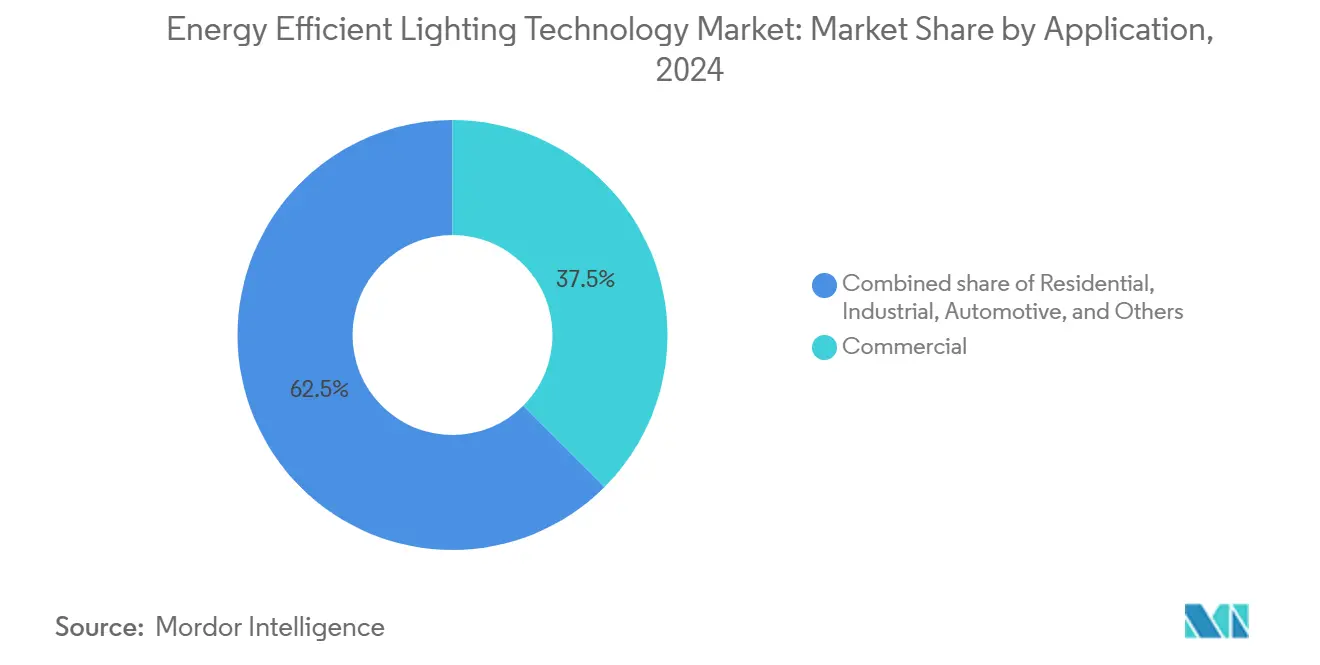

- Por aplicação, a iluminação automotiva avançará a um CAGR de 9,3% entre 2025 e 2030, superando todos os outros usos finais.

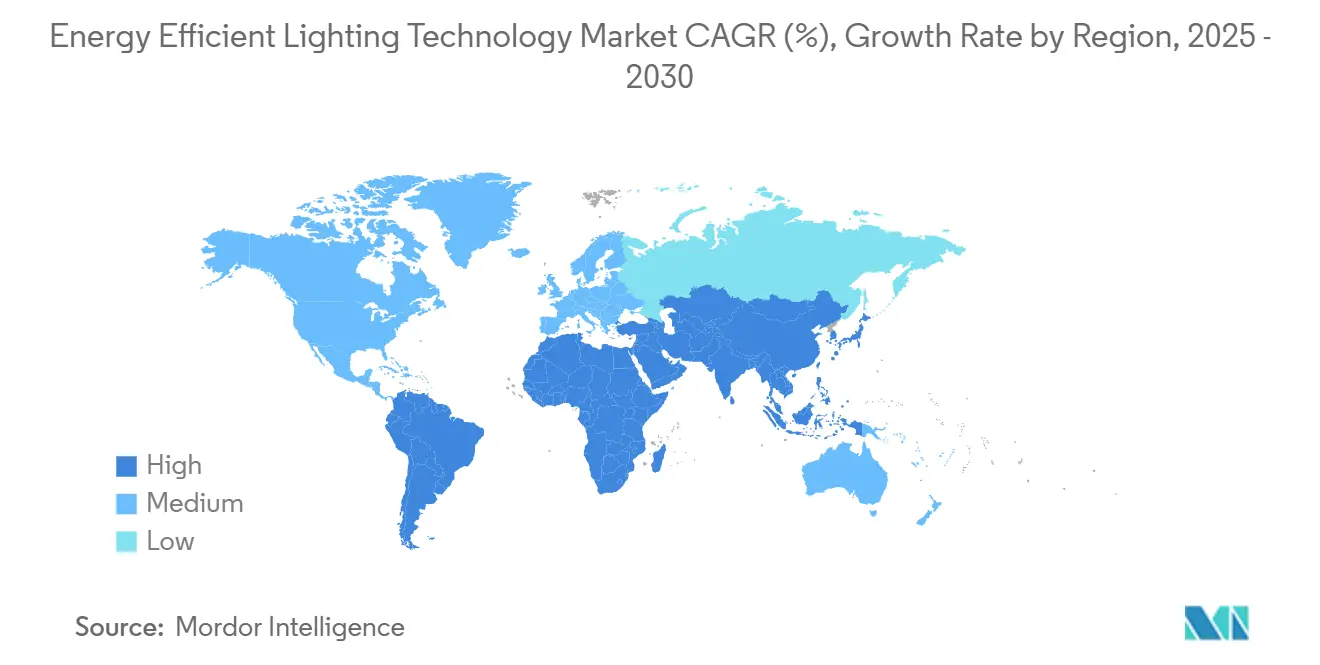

- Por geografia, a Á������-�ʲ���í�ھ����� comandou 43,9% do tamanho do mercado de tecnologia de iluminação eficiente em energia em 2024 e prevê-se que se expanda a um CAGR de 8,9% até 2030.

Tendências e Perspectivas do Mercado Global de Tecnologia de Iluminação Eficiente em Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de LED por lm continua caindo < USD 0,06 | +1.2% | Global, com maior impacto em mercados sensíveis a preços na Á������-�ʲ���í�ھ����� e em mercados emergentes | ��é�徱�� prazo (2-4 anos) |

| Proibição rápida de lâmpadas fluorescentes e halógenas (UE, EUA, Í�Ի徱��) | +1.6% | UE, América do Norte, Í�Ի徱�� como núcleo, com repercussão em mercados regulatórios alinhados | Curto prazo (≤ 2 anos) |

| Boom de retrofit para casa inteligente | +0.9% | América do Norte e UE como primários, expandindo-se para centros urbanos da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Compromissos corporativos de iluminação com emissão líquida zero | +0.8% | Global, com concentração inicial na América do Norte, UE e centros corporativos multinacionais | Longo prazo (≥ 4 anos) |

| Retroiluminação Micro-LED entra na iluminação geral | +0.6% | Centros de fabricação da Á������-�ʲ���í�ھ�����, segmentos premium na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Pilotos de "iluminação como armazenamento" interativa com a rede elétrica | +0.5% | América do Norte e regiões de rede inteligente da UE, cidades-piloto selecionadas da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

A Redução de Custos de LED Acelera a Democratização do Mercado

Os preços dos pacotes de LED caíram 95% desde a comercialização, ficando abaixo de USD 0,06 por lúmen em 2025. As eficiências quânticas externas de branco quente em laboratório avançaram de 5,8% em 2003 para 38,8% em 2020, resultando em períodos de retorno mais curtos que abrem os segmentos de habitação de baixa renda e de países em desenvolvimento para produtos de alta eficácia[2]Conselho Editorial da Nature Energy, "Progresso em Iluminação de Estado Sólido," nature.com. A pesquisa em andamento sobre fósforos à base de manganês oferece economias adicionais de material ao substituir európio e cério de alto custo, potencialmente reduzindo os gastos com lista de materiais em até 60%. Essas trajetórias combinadas fortalecem o mercado de tecnologia de iluminação eficiente em energia ao erodir os últimos focos de resistência ao preço inicial, particularmente no Sul da Ásia e na África Subsaariana.

Proibições Regulatórias Criam uma Mudança de Mercado Irreversível

As eliminações progressivas obrigatórias atingiram uma amplitude histórica: a diretiva RoHS eliminou a maioria das lâmpadas de mercúrio até fevereiro de 2024, e vários estados dos EUA agora proíbem a venda de lâmpadas fluorescentes compactas e lineares. O Bureau de Eficiência Energética da Í�Ի徱�� está coordenando uma troca nacional de lâmpadas que visa 1 bilhão de substituições em três anos, consolidando a demanda por LED mesmo durante desacelerações macroeconômicas. Como as proibições são estatutárias, o volume de retrofit é amplamente isolado das oscilações do sentimento do consumidor.

O Boom de Retrofit para Casa Inteligente Transforma a Iluminação Residencial

Hubs ativados por voz e protocolos sem fio de baixa energia permitem que luminárias conectadas integrem detecção de ocupação, coleta de luz natural e lógica de resposta à demanda. Estudos de campo mostram que a iluminação IoT residencial pode reduzir o consumo em até 80% quando combinada com algoritmos de regulação adaptativa[3]Interact, "Iluminação Conectada para Residências," interact-lighting.com. As concessionárias veem valor adicional na rede; a usina virtual SAVE da Pacific Gas & Electric acopla lâmpadas inteligentes com baterias atrás do medidor para deslocar cargas de pico durante eventos de clima extremo. Esses recursos reposicionam a iluminação de um dispositivo passivo para um nó rico em dados dentro dos ecossistemas de energia doméstica.

Compromissos Corporativos de Emissão Líquida Zero Impulsionam a Transformação de Compras

As metas de descarbonização das empresas Fortune 500 empurram as equipes de instalações em direção à redução quantificável de carbono. A Signify projeta que a conversão universal para LED poderia reduzir 1% das emissões globais de gases de efeito estufa, uma proposição que os conselhos podem comparar com as pegadas da aviação e da indústria pesada. A Acuity Brands documentou 34 milhões de toneladas métricas de emissões evitadas entre 2020 e 2024 ao vender plataformas de LED e controles, demonstrando a influência material que as políticas de compras agora exercem.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de oferta em fósforos-chave para LED | -0.6% | Global, com impacto agudo na fabricação da Á������-�ʲ���í�ھ����� e em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| "Efeito rebote de iluminação" aumenta o total de kWh | -0.4% | Global, com maior impacto em mercados desenvolvidos com base de iluminação eficiente existente | ��é�徱�� prazo (2-4 anos) |

| Custos de conformidade com resíduos eletrônicos | -0.3% | UE como primária, expandindo-se para América do Norte e mercados selecionados da Á������-�ʲ���í�ھ����� com regulamentações mais rígidas | ��é�徱�� prazo (2-4 anos) |

| Ceticismo persistente sobre retorno em habitação de baixa renda | -0.2% | Mercados emergentes e segmentos de baixa renda globalmente, concentrados na América do Sul, Oriente ��é�徱�� e África, e Á������-�ʲ���í�ھ����� rural | Longo prazo (≥ 4 anos) |

| Fonte: ���������� | |||

Vulnerabilidades da Cadeia de Suprimentos Ameaçam a Continuidade da Produção

A China controla 98% da produção refinada de gálio e restringiu as exportações desde meados de 2024. Cenários do Serviço Geológico dos EUA mostram que os preços poderiam disparar 150%, comprimindo as margens apertadas para chips de média potência e misturas de fósforo[4]Serviço Geológico dos EUA, "Recursos Minerais Críticos de Gálio e Germânio," usgs.gov. Os governos ocidentais agora exploram estoques e fluxos de reciclagem para proteger o mercado de tecnologia eficiente em energia contra choques repentinos de matérias-primas. As químicas de substituição são promissoras, mas exigem qualificação de vários anos.

O Efeito Rebote Compromete os Ganhos de Eficiência

A metanálise constata que 10% de rebote direto e 11% de rebote indireto reduzem em média 20% das economias teóricas de iluminação, à medida que os usuários prolongam as horas de uso ou especificam maior iluminância quando o custo de energia cai. Os projetos de política podem precisar de ferramentas complementares de gestão da demanda — como tarifas adaptativas — para atingir as metas de energia anunciadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do LED Acelera a Inovação

Os LEDs representaram 83,1% da receita total em 2024 e estão avançando a um CAGR de 8,5% até 2030. No nível do segmento, o tamanho do mercado de tecnologia de iluminação eficiente em energia para LEDs está projetado para se expandir de USD 203 bilhões em 2025 para quase USD 310 bilhões até 2030. Vários avanços sustentam essa trajetória: matrizes de nanofios de nitreto de gálio tridimensionais aumentam o brilho sem carga térmica adicional, enquanto emissores de pontos quânticos de perovskita atingem 20% de eficiência quântica externa em densidades de pixel superiores a 120.000 ppi. Essas capacidades estendem a iluminação para displays, óptica veicular e comunicações ópticas sem fio (LiFi), reforçando um ciclo virtuoso de escala e reinvestimento em P&D. As lâmpadas fluorescentes compactas e de descarga de alta intensidade legadas recuam para nichos industriais específicos onde temperaturas extremas ou ópticas de longo alcance ainda favorecem fontes a arco.

As plataformas de LED se beneficiam do conhecimento de processo emprestado de chips lógicos e de memória; a Nature Energy atribui 8,5% dos ganhos históricos de eficiência a transbordamentos tecnológicos entre setores. Os roteiros agressivos agora visam 200 lúmens por watt no nível da luminária, prometendo mais uma rodada de compressão do período de retorno em retrofits comerciais e do setor público.

Por Aplicação: O Segmento Automotivo Impulsiona a Inovação Premium

Os edifícios comerciais mantiveram a maior demanda absoluta em 2024, mas a iluminação automotiva é o caso de uso de crescimento mais rápido, com CAGR de 9,3%. Módulos de farol alto adaptativo, faróis pixelados e assinaturas de estilo dinâmico estão migrando de modelos de luxo para versões de mercado de massa sob nova legislação de segurança na Europa e na América do Norte. Matrizes avançadas de Micro-LED permitem que os faróis projetem mais de 1 milhão de pixels endereçáveis, bloqueando seletivamente o brilho enquanto iluminam perigos. Projetos de pilha térmica empurram a eficiência óptica para 89% em padrões de farol alto, maximizando a autonomia para veículos elétricos a bateria onde cada quilowatt-hora conta. Esquemas de ambiente ajustável sincronizam sinais circadianos na cabine, adicionando receita incremental por veículo. Além do setor automotivo, os municípios aceleram os programas de conversão de iluminação de ruas: a cidade de Chicago substituiu 270.000 luminárias, reduzindo o consumo de energia em 50% e as emissões anuais em 23.000 toneladas métricas. Os clientes industriais enfatizam a manutenção preditiva e os controles sem fio para luminárias de grande altura, enquanto a adoção residencial cresce em conjunto com os ecossistemas de casa inteligente.

Análise Geográfica

A Á������-�ʲ���í�ھ����� deteve 43,9% das vendas de 2024 e prevê-se que adicione USD 65 bilhões até 2030, sustentada por fábricas de semicondutores agrupadas, densas redes de fabricantes contratados e rápida expansão de infraestrutura. O complexo de Jiujiang da Signify, sua maior instalação de LED no mundo, opera 192 linhas automatizadas, sublinhando a profundidade de fabricação da região. O Esquema de Fabricação de Componentes Eletrônicos da Í�Ի徱�� aloca INR 22.919 crores para localizar CIs de driver e pacotes de LED, inclinando o crescimento futuro da oferta para o Sul da Ásia. Indonésia, Vietnã e Malásia atraem investimentos de segunda onda à medida que as empresas se diversificam para longe da China costeira, mas mantêm eficiências logísticas regionais.

A América do Norte e a Europa dependem de instrumentos de política em vez de pura economia de custos para estimular a demanda. O requisito dos EUA de 120 lúmens por watt até 2028 elimina progressivamente quase todo o estoque de lâmpadas incandescentes, catalisando uma onda de substituição de vários anos. A União Europeia incorpora a iluminação em diretivas holísticas de desempenho de edifícios, impulsionando atualizações simultâneas de controles, sensores e painéis de sistemas de gestão de energia. Ambas as regiões comprometem subsídios públicos para a capacidade doméstica de chips a fim de isolar o mercado de tecnologia de iluminação eficiente em energia de nós de matérias-primas geograficamente concentrados; a expansão de USD 750 milhões em carboneto de silício da Wolfspeed e a fábrica de sensores austríaca da ams OSRAM ilustram esse impulso.

A América do Sul, o Oriente ��é�徱�� e a África representam uma base de oportunidades menor, mas em aceleração. Essas regiões frequentemente saltam as lâmpadas fluorescentes, passando diretamente para iluminação de ruas LED e lâmpadas de baixo custo. No entanto, a volatilidade cambial e o financiamento limitado mantêm a adoção inclinada para linhas de orçamento sem conectividade. Programas multilaterais de financiamento climático que combinam empréstimos concessionais com receita de créditos de carbono poderiam desbloquear uma penetração mais ampla de iluminação inteligente.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada: os cinco principais fornecedores controlam aproximadamente 45% da receita global, uma participação insuficiente para ditar preços, mas grande o suficiente para escalar P&D avançado. A expansão horizontal cede lugar à integração vertical à medida que os líderes asseguram expertise em CI de driver, sensor e controles em meio à incerteza de fornecimento de chips. Signify, Acuity Brands e OSRAM ampliam suas pegadas por meio de atualizações de instalações verdes, plataformas de design habilitadas por IA e serviços de economia circular como o arrendamento de luminárias. As aquisições entre domínios se intensificam; a compra de USD 1,215 bilhão da QSC pela Acuity Brands traz o gerenciamento audiovisual para a mesma nuvem que iluminação e HVAC, posicionando a empresa para vender assinaturas unificadas de "espaço inteligente". As disputas de patentes proliferam porque algoritmos granulares de mistura de cores e redes em malha de baixa latência diferenciam os sistemas modernos; o processo de violação da Signify contra novos entrantes de iluminação inteligente ilustra a postura defensiva dos incumbentes.

As empresas emergentes se concentram em nichos de borda — módulos LiFi capazes de backhaul de gigabit, luminárias de horticultura sintonizadas para comprimentos de onda fotossintéticos específicos, ou luminárias interativas com a rede que modulam a potência reativa para as concessionárias. Algumas constroem sobre chipsets de domínio público para contornar os emaranhados de propriedade intelectual estabelecidos, reduzindo os custos de desenvolvimento, mas enfrentando restrições de fornecimento à medida que as proibições de gálio se intensificam. O cenário competitivo, portanto, equilibra economias de escala em lâmpadas LED de commodities contra domínios especializados de alta margem onde agilidade e conhecimento de domínio superam o rendimento da fábrica.

Líderes do Setor de Tecnologia de Iluminação Eficiente em Energia

-

Signify (Philips Lighting)

-

OSRAM Licht AG

-

Acuity Brands

-

GE Current

-

Cree LED

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Ministério de Eletrônica e Tecnologia da Informação da Í�Ի徱�� lançou um fundo de fabricação de componentes totalizando INR 22.919 crores para localizar eletrônicos de iluminação.

- Outubro de 2024: A Acuity Brands concordou em adquirir a QSC por USD 1,215 bilhão, ampliando seu portfólio de Espaços Inteligentes.

- Agosto de 2024: A Havells Lighting LLC entrou nos Estados Unidos por meio de uma joint venture com a Krut LED LLC, adicionando produção interna de drivers para clientes comerciais e industriais.

- Junho de 2024: A Signify revelou o NatureConnect, um produto inovador destinado a redefinir a iluminação interna. Inspirado no design biofílico, o NatureConnect emula o ritmo natural do sol, com o objetivo de melhorar o humor, aguçar o foco e melhorar a qualidade do sono.

Escopo do Relatório Global do Mercado de Tecnologia de Iluminação Eficiente em Energia

| LED |

| CFL |

| LFL |

| HID |

| Outros |

| Residencial |

| Comercial |

| Industrial |

| Externo e Vias Públicas |

| Automotivo |

| Outros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| Espanha | |

| Países Nórdicos | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente ��é�徱�� e África |

| Por Tecnologia | LED | |

| CFL | ||

| LFL | ||

| HID | ||

| Outros | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Industrial | ||

| Externo e Vias Públicas | ||

| Automotivo | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| Espanha | ||

| Países Nórdicos | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global projetado da tecnologia de iluminação eficiente em energia até 2030?

As previsões apontam para USD 355,82 bilhões em 2030, acima dos USD 244,53 bilhões em 2025, refletindo uma taxa de crescimento anual composta de 7,79%.

Com que rapidez as soluções LED se expandirão em relação a outras tecnologias de iluminação?

Os LEDs estão projetados para registrar um CAGR de 8,5% até 2030, ampliando sua participação de receita já dominante de 83,1% à medida que as opções fluorescentes e halógenas são eliminadas progressivamente.

Por que as aplicações automotivas estão atraindo o crescimento mais rápido em iluminação avançada?

Os mandatos de faróis adaptativos e os recursos de design Micro-LED estão impulsionando um CAGR de 9,3% para iluminação veicular entre 2025 e 2030, superando todos os outros usos finais.

Qual região lidera atualmente tanto a demanda quanto a produção de tecnologia de iluminação eficiente em energia?

A Á������-�ʲ���í�ھ����� controla 43,9% da receita de 2024 e prevê-se que cresça a um CAGR de 8,9%, sustentada por densas fábricas de semicondutores e rápidos gastos em infraestrutura urbana.

Como a nova regra de eficácia de lâmpadas dos EUA afetará as substituições de produtos?

O padrão de 120 lúmens por watt em vigor a partir de 2028 elimina efetivamente o estoque remanescente de lâmpadas incandescentes e halógenas, criando uma onda de retrofit LED de vários anos.

Qual risco de fornecimento de materiais poderia dificultar a disponibilidade de LED no curto prazo?

As restrições de exportação da China sobre gálio e germânio ameaçam os insumos de fósforo e substrato, uma restrição que poderia elevar os custos e desacelerar as remessas até que fontes alternativas se expandam.

Página atualizada pela última vez em: